Tamanho e Participação do Mercado de Ferramentas Cirúrgicas Motorizadas para Neurocirurgia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

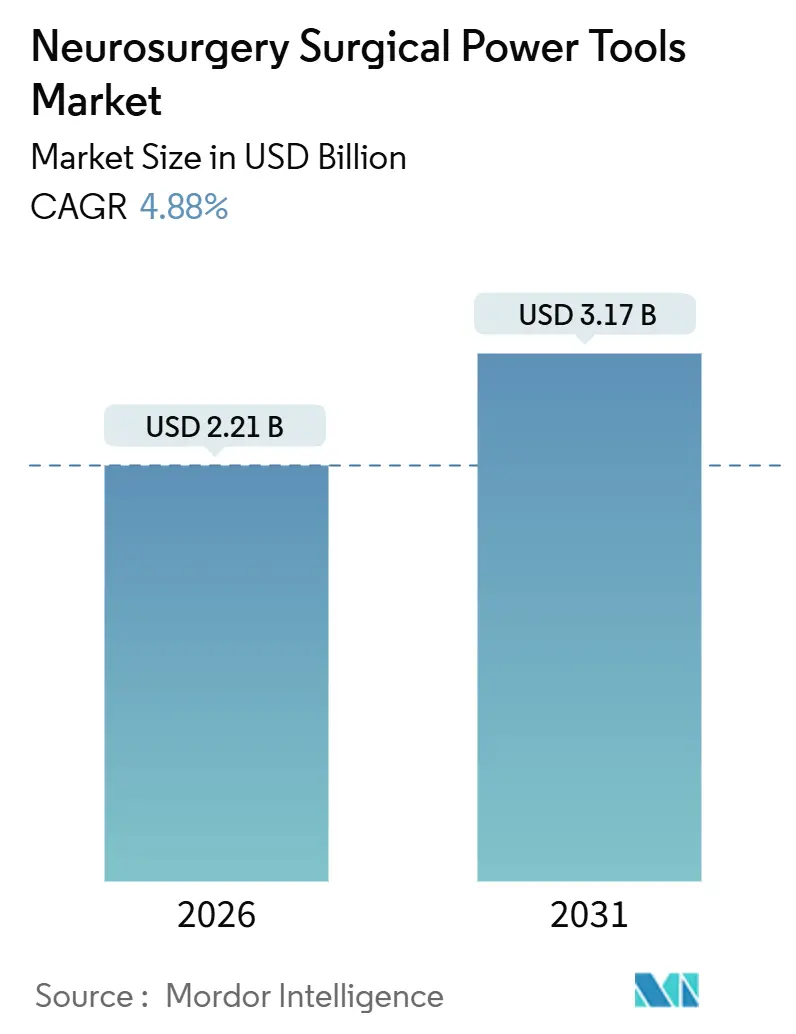

| Tamanho do Mercado (2026) | 2.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas Cirúrgicas Motorizadas para Neurocirurgia pela Mordor Intelligence

O tamanho do Mercado de Ferramentas Cirúrgicas Motorizadas para Neurocirurgia é estimado em USD 2,21 bilhões em 2026, e espera-se que atinja USD 3,17 bilhões até 2031, a um CAGR de 4,88% durante o período de previsão (2026-2031).

A demanda é sustentada pelo aumento dos volumes de acidente vascular cerebral, lesão cerebral traumática e tumores, que mantêm as contagens de procedimentos elevadas mesmo com orçamentos de capital restritos. As decisões de compra hospitalares agora consideram a integração de navegação e robótica, a eficiência do fluxo de trabalho sem fio e os recursos de controle de infecção ao lado do desempenho de torque, o que modera a elasticidade de preço. A escassez de mão de obra em várias regiões de baixa e média renda está restringindo os volumes totais de casos, mas os centros cirúrgicos ambulatoriais (ASCs) nos Estados Unidos, Alemanha, China e Índia estão absorvendo biópsias cranianas de menor complexidade e descompressões de nível único, expandindo assim as oportunidades de base instalada. A dinâmica competitiva favorece ecossistemas modulares que permitem aos hospitais adicionar peças de mão de broca, serra ou alargador de forma incremental, em vez de se comprometer com um console completo desde o início.

Principais Conclusões do Relatório

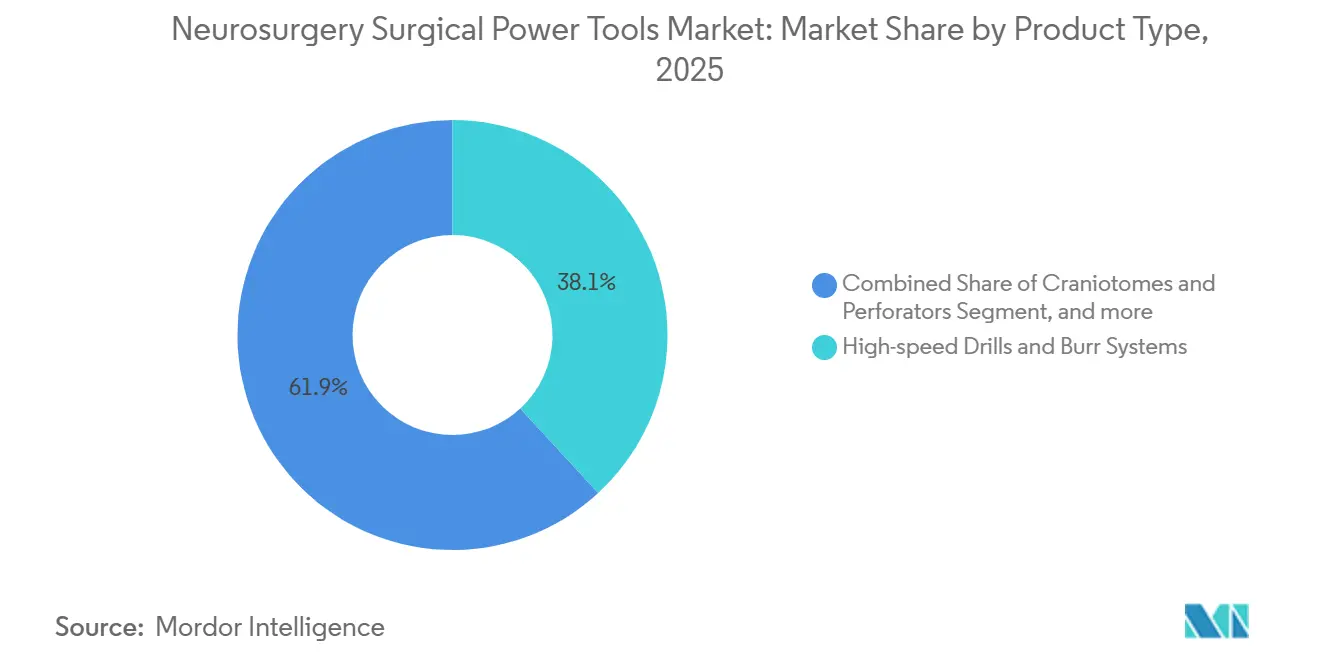

- Por tipo de produto, as brocas de alta velocidade e os sistemas de fresas lideraram o mercado de ferramentas cirúrgicas motorizadas para neurocirurgia com 38,14% de participação de mercado em 2025, enquanto as plataformas movidas a bateria têm previsão de expansão a um CAGR de 7,18% até 2031.

- Por fonte de energia, os sistemas elétricos com fio retiveram 43,12% da receita de 2025, enquanto as plataformas a bateria registrarão o maior crescimento a 7,18% até 2031.

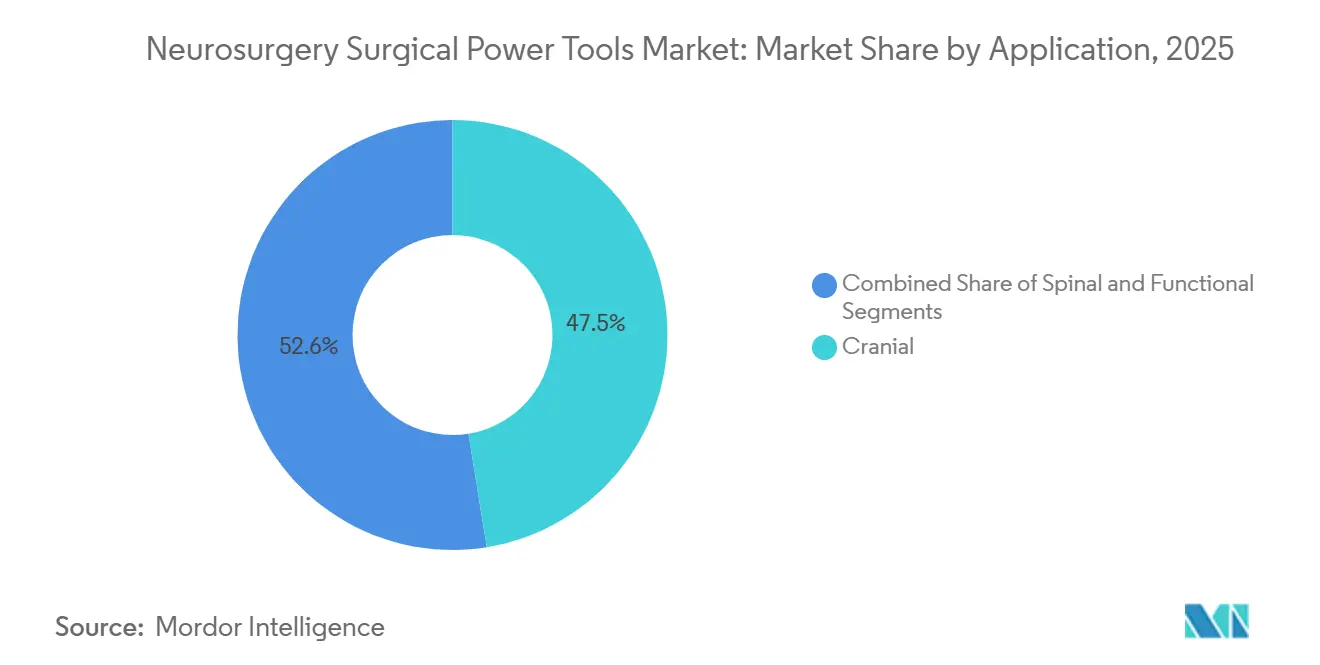

- Por aplicação, os procedimentos cranianos capturaram 47,45% do tamanho do mercado de ferramentas cirúrgicas motorizadas para neurocirurgia em 2025, e os procedimentos espinhais estão avançando a um CAGR de 7,03% até 2031.

- Por usuário final, os hospitais responderam por 47,89% da receita global em 2025, mas os ASCs têm projeção de registrar um CAGR de 5,43% até 2031, à medida que os pagadores direcionam casos adequados para ambientes ambulatoriais.

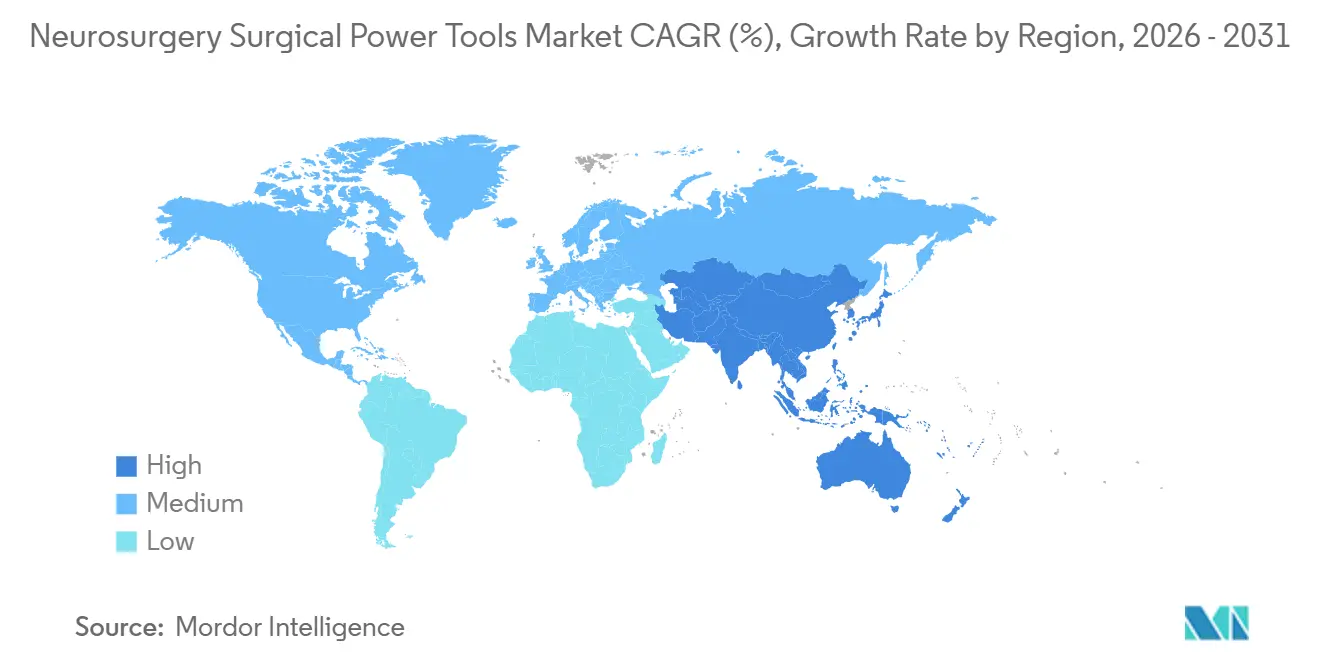

- Por geografia, a América do Norte deteve 49,67% de participação de receita em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 6,57% até 2031, impulsionada pela expansão de hospitais públicos e iniciativas de treinamento de cirurgiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ferramentas Cirúrgicas Motorizadas para Neurocirurgia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da carga de casos neurocirúrgicos e da carga de doenças | +1.2% | Global, maiores volumes absolutos na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de procedimentos cranianos e espinhais minimamente invasivos | +1.0% | América do Norte e UE lideram; adoção na Ásia-Pacífico acelerando após 2025 | Médio prazo (2–4 anos) |

| Avanços em brocas de alta velocidade e ecossistemas de console (integração de navegação/robótica) | +0.9% | América do Norte, Europa Ocidental, Japão, Coreia do Sul, Singapura | Médio prazo (2–4 anos) |

| Mudança para sistemas sem fio/a bateria que suportam fluxos de trabalho de ASC | +0.8% | América do Norte como núcleo; UE seguindo; penetração limitada no Oriente Médio e África/América Latina | Curto prazo (≤ 2 anos) |

| Expansão do acesso craniano à beira do leito por meio de brocas a bateria com parada automática | +0.6% | Centros de trauma em todo o mundo; adoção mais rápida na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Pressão de controle de infecção acelerando fresas/perfuradores semidescartáveis | +0.5% | Europa e América do Norte, com interesse crescente em centros desenvolvidos da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Carga de Casos Neurocirúrgicos e da Carga de Doenças

As condições neurológicas afetaram 3,1 bilhões de indivíduos em 2024, com acidente vascular cerebral e lesão cerebral traumática respondendo pela maioria dos anos de vida ajustados por incapacidade perdidos. Os cânceres recém-diagnosticados do cérebro e do sistema nervoso central totalizaram 321.731 naquele ano, sustentando a demanda por craniotomia e trabalho de descompressão que depende de sistemas de fresas de alta velocidade. A capacidade dos cirurgiões não acompanhou o ritmo; a China registrou apenas 0,94 neurocirurgiões por 100.000 habitantes em 2024, e as densidades são menores na Índia e em grande parte da África. Essa incompatibilidade aumenta o prêmio em brocas que encurtam o tempo operatório e incorporam recursos de parada automática para facilitar a curva de aprendizado. A Europa e a América do Norte também enfrentam cargas de casos crescentes à medida que as populações envelhecem, com a doença degenerativa da coluna e a incidência de aneurismas aumentando acentuadamente após os 65 anos. Em conjunto, esses fatores garantem que o mercado de ferramentas cirúrgicas motorizadas para neurocirurgia continue a registrar crescimento de procedimentos mesmo onde os orçamentos de capital ficam para trás.

Adoção de Procedimentos Cranianos e Espinhais Minimamente Invasivos

A cirurgia endoscópica endonasal da base do crânio, a descompressão espinhal tubular e a fixação percutânea de pedículo requerem perfis de broca compactos e controle preciso de profundidade. Os casos de coluna endoscópica nos Estados Unidos cresceram a uma taxa anual composta de 20% entre 2017 e 2022, embora os volumes absolutos tenham permanecido modestos, ilustrando com que rapidez novas técnicas podem decolar quando os cirurgiões veem sucesso precoce. As brocas a bateria com sensores integrados de limitação de torque reduzem o risco de perfuração dural, um resultado que pode prolongar o tempo de internação em 3 a 5 dias. Os pagadores reforçam a mudança reembolsando os códigos minimamente invasivos a taxas mais favoráveis do que para cirurgia aberta, especialmente em ASCs. Os fornecedores que não conseguirem miniaturizar as peças de mão ou incorporar navegação em tempo real correm o risco de perder participação, pois o crescimento minimamente invasivo superará os volumes abertos até 2031.

Avanços em Brocas de Alta Velocidade e Ecossistemas de Console

A navegação e a robótica agora são agrupadas com consoles de broca que custam mais de USD 1 milhão por sala. A edição Mazor X Stealth da Medtronic sobrepõe conjuntos de dados de TC e RM em tempo real e reduziu o mau posicionamento de parafusos em 30% em casos de fusão. O Q Guidance da Stryker e o ExcelsiusGPS da Globus Medical oferecem ganhos de precisão comparáveis, tornando o bloqueio do ecossistema de software — em vez do torque bruto — o fator decisivo nas licitações de capital. Como o retreinamento de cirurgiões pode envolver de 10 a 15 casos supervisionados, os hospitais tendem a manter os fornecedores atuais, concentrando ainda mais o mercado de ferramentas cirúrgicas motorizadas para neurocirurgia. A barreira resultante abre espaço para soluções modulares agnósticas que disponibilizam APIs de planejamento cirúrgico sem limites proprietários.

Mudança para Sistemas a Bateria Sem Fio que Suportam Fluxos de Trabalho de ASC

Os Estados Unidos contavam com 6.300 ASCs certificados pelo Medicare em 2025, realizando coletivamente 3,4 milhões de procedimentos, e os códigos neurocirúrgicos estão sendo adicionados à lista ambulatorial a cada ciclo de revisão. As brocas sem fio simplificam a rotatividade ao eliminar consoles e cabos, uma prioridade onde rotações de sala de 15 minutos são a norma. Os pacotes modernos de íons de lítio fornecem de 60 a 90 minutos de perfuração contínua em alta velocidade e agora incluem telemetria Bluetooth que avisa a equipe quando a carga cai abaixo de 20%. Os ASCs preferem estações de carregamento de fornecedor único que possam lidar com brocas, serras e alargadores para manter o espaço mínimo. Os hospitais ainda dependem de unidades com fio para fusões de múltiplos níveis ou casos vasculares da base do crânio, onde o tempo de operação ilimitado é essencial, preservando uma mistura de produtos de dois níveis dentro do mercado de ferramentas cirúrgicas motorizadas para neurocirurgia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e de ciclo de vida para plataformas premium de neurocirurgia | -1.1% | Global, mais agudo em hospitais públicos de países de baixa e média renda e ASCs menores | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra neurocirúrgica limitando a adoção em países de baixa e média renda | -0.9% | Ásia-Pacífico, África e América Latina | Longo prazo (≥ 4 anos) |

| Risco de aerossolização com perfuração de alta velocidade exigindo controles adicionais | -0.6% | Foco regulatório na América do Norte e UE; adoção na Ásia-Pacífico atrasada | Médio prazo (2–4 anos) |

| Exposição ao ruído na sala cirúrgica e fadiga do cirurgião influenciando a seleção de dispositivos | -0.5% | Global, maior atenção na América do Norte e UE | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e de Ciclo de Vida para Plataformas Premium de Neurocirurgia

Os pacotes que combinam um console de broca com navegação e robótica podem ultrapassar USD 1 milhão por sala, enquanto os contratos de serviço anuais acrescentam 10% a 15% adicionais ao preço de compra. Os comitês de capital, portanto, classificam a neurocirurgia abaixo dos laboratórios de cateterismo e salas de operação híbridas em muitos ciclos orçamentários, estendendo os intervalos de substituição além de sete anos. As restrições são mais severas na América Latina e em partes da África, onde as licitações públicas podem levar dois anos para serem concluídas e frequentemente priorizam consumíveis. O arrendamento por uso está emergindo, mas apenas os fornecedores com redes de serviço densas podem garantir tempo de atividade e conformidade regulatória. Como essas redes são caras de construir, a entrada no mercado permanece difícil para novos concorrentes.

Risco de Aerossolização com Perfuração de Alta Velocidade

O corte em alta velocidade produz aerossóis que contêm fragmentos ósseos e patógenos potenciais. Um estudo de 2024 do American Journal of Infection Control mediu concentrações de partículas acima de 10.000/m³ durante craniotomia, levando os reguladores dos EUA a recomendar salas cirúrgicas com pressão negativa e filtração HEPA[1]American Journal of Infection Control, "Carga de Partículas Durante Craniotomia," ajicjournal.org. A atualização da ventilação custa de USD 15.000 a USD 25.000 por sala, com despesas anuais de filtro de USD 2.000 a USD 3.000, comprimindo as margens em centros menores. As instalações que adiam esses investimentos frequentemente restringem o uso de brocas de alta velocidade, reduzindo assim os volumes endereçáveis. Os fabricantes que desenvolvem peças de mão com sucção integrada que capturam detritos na fonte podem obter um prêmio de preço à medida que os padrões de controle de infecção se tornam mais rígidos na Europa e na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Brocas Retêm Participação Central à Medida que Acessórios Modulares se Expandem

As brocas de alta velocidade e os sistemas de fresas responderam por 38,14% da receita de 2025, refletindo seu papel central no desbastamento de tumores, acesso à base do crânio e descompressão. O tamanho do mercado de ferramentas cirúrgicas motorizadas para neurocirurgia para este segmento deve atingir USD 1,04 bilhão até 2031, crescendo com um CAGR de 4,6% à medida que os volumes de procedimentos aumentam. Os alargadores e drivers superarão o crescimento geral a 6,09% graças à crescente demanda por fusão espinhal e à preferência dos cirurgiões por plataformas que permitem a troca de acessórios sem reesterilização. Os craniótomos equipados com sensores de parada automática estão ganhando posicionamento constante em baias de trauma, onde cada minuto de descompressão melhora os resultados neurológicos. Os microdebridadores e aparadores estão migrando da otorrinolaringologia para o trabalho pituitário e clival, e sua integração nos ecossistemas de console aumenta as taxas de utilização.

Hospitais e ASCs igualmente agora favorecem sistemas que abrigam brocas, alargadores, drivers e serras em um único corpo de motor, o que reduz os custos de manutenção de estoque e pressiona os fornecedores a projetar acoplamentos universais. Os primeiros adotantes relatam ciclos de processamento estéril 15% a 20% mais curtos porque menos bandejas de instrumentos são necessárias por caso. A concentração de participação de mercado é maior nos kits cranianos, mas os acessórios focados na coluna reduzirão a diferença até 2031. Participantes menores posicionam brocas ultracompactas para craniectomia à beira do leito, criando um nicho isolado dos grandes fornecedores de console, mas respondendo por menos de 3% do gasto total.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fonte de Energia: Crescimento a Bateria Supera a Dominância com Fio

As unidades elétricas com fio detinham 43,12% de participação do mercado de ferramentas cirúrgicas motorizadas para neurocirurgia em 2025, uma liderança construída sobre tempo de operação ilimitado e integração profunda com pilhas de navegação dentro de centros terciários. O segmento tem previsão de crescer modestamente a 3,1% ao ano, à medida que as necessidades de substituição em mercados maduros compensam a instalação mais lenta em outros lugares. Por outro lado, as plataformas a bateria se expandirão a um CAGR de 7,18% até 2031, impulsionadas pela proliferação de ASCs na América do Norte e pela migração ambulatorial orientada por políticas na Alemanha, Austrália e Japão. A química aprimorada de íons de lítio agora oferece tempos de perfuração contínua que correspondem aos casos cranianos típicos, erodindo uma das últimas barreiras técnicas à adoção sem fio.

A telemetria de tempo de operação enviada a um monitor central permite que as enfermeiras circulantes troquem os pacotes de forma proativa, eliminando virtualmente os atrasos intraoperatórios. Os dispositivos pneumáticos, outrora um elemento básico europeu, agora ocupam menos de 5% de participação porque os hospitais preferem eletrônicos que se integrem facilmente com painéis de controle de sala cirúrgica digital. Os fornecedores que ficam para trás no desempenho da bateria correm o risco de ceder o segmento ambulatorial de média complexidade em rápido crescimento, mesmo que suas linhas com fio permaneçam lucrativas. Para economias emergentes onde ocorrem quedas de energia, os sistemas de modo duplo que aceitam bateria ou alimentação da rede elétrica oferecem resiliência e estão sendo testados na Índia e na África do Sul a partir de 2026.

Por Aplicação: Coluna Avança Enquanto Craniana Permanece a Base

O trabalho craniano respondeu por 47,45% da receita em 2025, um testemunho da demanda constante por intervenções de tumor, trauma e vascular. Essa proporção diminuirá para cerca de 44% até 2031 porque os procedimentos espinhais estão aumentando a um CAGR de 7,03% com base no envelhecimento das populações e na disseminação da descompressão minimamente invasiva. Os dados de alta hospitalar dos EUA mostram mais de 350.000 cirurgias de fusão por ano e adoção precoce de colocação de parafuso pedicular guiada por robô, ambas as quais favorecem plataformas de broca modulares. O tamanho do mercado de ferramentas cirúrgicas motorizadas para neurocirurgia vinculado a aplicações espinhais tem projeção de atingir USD 1 bilhão até 2031, reduzindo a diferença histórica com as aplicações cranianas.

Os procedimentos neurocirúrgicos funcionais, como a estimulação cerebral profunda para distúrbios do movimento, ocupam um nicho pequeno, mas premium, que exige precisão submilimétrica. Essas operações pressionam os fornecedores a refinar as empunhaduras ergonômicas, melhorar o amortecimento de vibração e integrar com estruturas estereotáxicas. Ao longo do período de previsão, os ASCs absorverão descompressões e biópsias de nível único, mas as fusões de múltiplos níveis e os clipamentos de aneurisma permanecerão em ambiente hospitalar. Os fornecedores que adaptam as peças de mão para cada sítio anatômico, em vez de vender unidades de tamanho único, estão ganhando pontuações de preferência nos comitês de análise de valor.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Expansão dos ASCs Remodela os Modelos de Aquisição

Os hospitais responderam por 47,89% dos gastos de 2025, refletindo seu mandato para cirurgia craniana complexa e de coluna de múltiplos níveis que requer produtos sanguíneos, leitos de UTI e robótica de navegação. Os ciclos médios de substituição de consoles se estendem de seis a sete anos, e muitos centros negociam contratos de âmbito empresarial que agrupam brocas com imagens e implantes. O canal de ASC, no entanto, está crescendo a um CAGR de 5,43%, superando seu peso histórico à medida que os pagadores buscam reduzir as taxas de instalação. Os ASCs normalmente compram duas ou três peças de mão a bateria por sala e padronizam os carregadores entre as especialidades, um modelo que minimiza o desembolso de capital, mas aumenta o consumo de descartáveis.

Os hospitais especializados em neurocirurgia, embora em menor número, encomendam suítes completas de robótica para atrair pacientes internacionais que pagam do próprio bolso, especialmente em Singapura e nos Emirados Árabes Unidos. Eles também servem como locais de referência onde os fornecedores demonstram consoles de próxima geração. Na América Latina e em partes da Ásia, os hospitais públicos com orçamentos limitados arrendam motores de broca e pagam por caso pelo software de navegação, um modelo de serviço pioneiro de participantes menores e agora imitado pela Stryker e pela Medtronic para defender a participação. Em todos os locais, as garantias de tempo de atividade e de garantia figuram cada vez mais na pontuação de licitações, levando os fabricantes a investir em análises de manutenção preditiva.

Análise Geográfica

A América do Norte respondeu por 49,67% da receita de 2025, pois a densa capacidade neurocirúrgica e o reembolso favorável compensam os preços premium dos consoles. Os hospitais creditam aos sistemas de navegação e robótica taxas de revisão mais baixas, o que sustenta os retornos sobre desembolsos de capital de USD 1 milhão. Os ASCs totalizavam 6.300 em 2025 e atenderam 3,4 milhões de beneficiários do Medicare, expandindo a base instalada sem fio para trabalho craniano e espinhal de baixa complexidade[2]Centros de Serviços Medicare e Medicaid, "Relatório de Instalações Certificadas pelo Medicare," cms.gov. As atualizações regulatórias esperadas continuam a adicionar códigos ambulatoriais, garantindo que o mercado de ferramentas cirúrgicas motorizadas para neurocirurgia sustente crescimento de dígito único médio mesmo com a desaceleração das aquisições hospitalares.

A Europa fica atrás no crescimento, prejudicada por congelamentos de capital motivados por austeridade e ciclos de aquisição que podem ultrapassar dois anos para equipamentos avaliados acima de EUR 500.000. Somente a Alemanha registrou 222.158 casos neurocirúrgicos internados em 2023, mas as regras de licitação exigem análises de custo-benefício que retardam as compras de console. A Agência Europeia de Medicamentos aplica vigilância pós-comercialização rigorosa, tornando a infraestrutura de serviço local crítica. No entanto, uma vez que um dispositivo passa pelos limites de avaliação de tecnologia em saúde, os longos acordos-quadro tendem a consolidar os relacionamentos com fornecedores, criando fluxos de receita recorrentes.

A Ásia-Pacífico registrará o crescimento regional mais rápido a 6,57% até 2031, à medida que a construção de hospitais públicos na China e na Índia acelera e os programas de treinamento de cirurgiões reduzem as lacunas de mão de obra. A densidade de neurocirurgiões da China de 0,94 por 100.000 habitantes destaca uma necessidade não atendida, e a Índia fica ainda mais atrás. As brocas a bateria portáteis que limitam o torque automaticamente são populares em hospitais provinciais onde a experiência do operador varia. Mercados maduros como Japão e Coreia do Sul estão focados em substituir consoles de primeira geração por sistemas habilitados por IA para melhorar a precisão para coortes envelhecidas. O Oriente Médio e a África permanecem incipientes, com projetos concentrados em Riade, Abu Dhabi e Joanesburgo, mas os investimentos em infraestrutura vinculados às visões nacionais de saúde poderiam impulsionar a demanda após 2028. A América do Sul mostra potencial seletivo no Brasil e no México, onde grupos privados financiam suítes espinhais minimamente invasivas apesar da volatilidade cambial.

Cenário Competitivo

O mercado de ferramentas cirúrgicas motorizadas para neurocirurgia é moderadamente concentrado. Medtronic, Stryker e a divisão DePuy Synthes da Johnson & Johnson juntas comandam de 60% a 65% da receita global. Sua vantagem decorre de acordos agrupados que incorporam motores de broca, software de navegação, braços robóticos e serviço plurianual, aumentando os custos de troca para os hospitais[3]Medtronic plc, "Comunicado de Imprensa Autorização FDA Mazor X Stealth Edition," medtronic.com. Eles também competem em ferramentas de planejamento baseadas em IA que recomendam trajetórias ideais de parafuso ou velocidades de broca; esses recursos já reduziram as taxas de mau posicionamento de parafuso pedicular em cerca de 30% em séries clínicas citadas por centros acadêmicos.

Concorrentes de médio porte como B. Braun, Conmed e Karl Storz focam na inovação de formato. A linha de fresas semidescartáveis da B. Braun reduz o esforço de processamento estéril, atraindo os ASCs europeus que lidam com padrões de controle de infecção mais rígidos. A broca a bateria mais recente da Conmed oferece um tempo de operação de 90 minutos que corresponde a casos cranianos completos, enquanto a Karl Storz fez parceria com a Brainlab para sobrepor trajetórias em visualizações endoscópicas, atendendo à cirurgia endonasal expandida. Cada empresa obtém uma participação em subsegmentos, mas carece do portfólio amplo para deslocar as três primeiras globalmente.

Startups e spin-offs universitários estão aplicando aprendizado de máquina ao controle adaptativo de broca e manutenção preditiva. A incerteza regulatória em torno de algoritmos de aprendizado contínuo retardou os lançamentos, mas o Centro de Excelência em Saúde Digital da Agência de Alimentos e Medicamentos dos EUA publicou orientações preliminares em 2025 que esclarecem as rotas de aprovação pré-comercialização. Os fornecedores que conseguirem verificar melhorias de resultados em dados do mundo real provavelmente ganharão o apoio dos pagadores quando os pagamentos agrupados se tornarem mais rígidos após 2027.

Líderes do Setor de Ferramentas Cirúrgicas Motorizadas para Neurocirurgia

Stryker

Medtronic

B. Braun SE

Zimmer Biomet

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Arthrex, uma das líderes globais em tecnologia cirúrgica minimamente invasiva, lançou o Synergy Power, um sistema versátil e confiável movido a bateria projetado para uma ampla variedade de aplicações ortopédicas.

- Março de 2025: A Olympus Corp., uma das empresas globais de tecnologia médica comprometida em tornar a vida das pessoas mais saudável, segura e gratificante, lançou sua primeira ferramenta de decisão clínica baseada em IA por meio de uma parceria estratégica com a empresa de software Ziosoft.

Escopo do Relatório Global do Mercado de Ferramentas Cirúrgicas Motorizadas para Neurocirurgia

De acordo com o escopo do relatório, as ferramentas cirúrgicas motorizadas para neurocirurgia são dispositivos especializados projetados para auxiliar em procedimentos cirúrgicos precisos no cérebro e no sistema nervoso. Elas incluem brocas, serras e aspiradores que permitem a remoção precisa de tecido ou osso. Essas ferramentas aumentam a eficiência cirúrgica, a segurança e os resultados dos pacientes.

O Relatório do Mercado de Ferramentas Cirúrgicas Motorizadas para Neurocirurgia é Segmentado por Tipo de Produto (Brocas de Alta Velocidade e Sistemas de Fresas, Craniótomos e Perfuradores, Alargadores e Drivers, Microdebridadores/Aparadores e Serras), Fonte de Energia (Elétrico, Movido a Bateria e Pneumático), Aplicação (Craniana, Espinhal e Funcional/Outro), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais e Centros Especializados em Neurocirurgia) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Brocas de Alta Velocidade e Sistemas de Fresas |

| Craniótomos e Perfuradores |

| Alargadores e Drivers |

| Microdebridadores/Aparadores |

| Serras |

| Elétrico |

| Movido a Bateria |

| Pneumático |

| Craniana |

| Espinhal |

| Procedimentos Neuro Funcionais/Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Centros Especializados em Neurocirurgia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Brocas de Alta Velocidade e Sistemas de Fresas | |

| Craniótomos e Perfuradores | ||

| Alargadores e Drivers | ||

| Microdebridadores/Aparadores | ||

| Serras | ||

| Por Fonte de Energia | Elétrico | |

| Movido a Bateria | ||

| Pneumático | ||

| Por Aplicação | Craniana | |

| Espinhal | ||

| Procedimentos Neuro Funcionais/Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros Especializados em Neurocirurgia | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetado para o mercado de ferramentas cirúrgicas motorizadas para neurocirurgia até 2031?

O mercado tem previsão de se expandir a um CAGR de 4,88% entre 2026 e 2031, com base em planos confirmados de aquisição de hospitais e ASCs.

Qual tipo de produto lidera atualmente a receita global?

As brocas de alta velocidade e os sistemas de fresas detinham 38,14% da receita mundial em 2025, impulsionados por seu papel central nos procedimentos cranianos.

Por que os sistemas movidos a bateria estão crescendo mais rapidamente do que as plataformas com fio?

Os ASCs favorecem a eficiência do fluxo de trabalho sem fio e os pacotes de íons de lítio mais novos agora fornecem até 90 minutos de perfuração contínua, eliminando as preocupações com o tempo de operação.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico tem projeção de registrar um CAGR de 6,57% à medida que a China e a Índia constroem capacidade neurocirúrgica e investem em instrumentação moderna.

Como a integração de navegação afeta os custos de troca de fornecedor?

O agrupamento de brocas com navegação e robótica eleva os requisitos de retreinamento para 10 a 15 casos supervisionados, tornando os hospitais relutantes em mudar de fornecedor.

Qual inovação de segurança aborda os riscos de aerossolização durante a perfuração?

As peças de mão com sucção e irrigação integradas capturam a poeira óssea na fonte, reduzindo as partículas no ar e ajudando as instalações a cumprir os novos padrões de ventilação.

Página atualizada pela última vez em: