Tamanho e Participação do Mercado de Dispositivos Neurovasculares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Neurovasculares por Mordor Intelligence

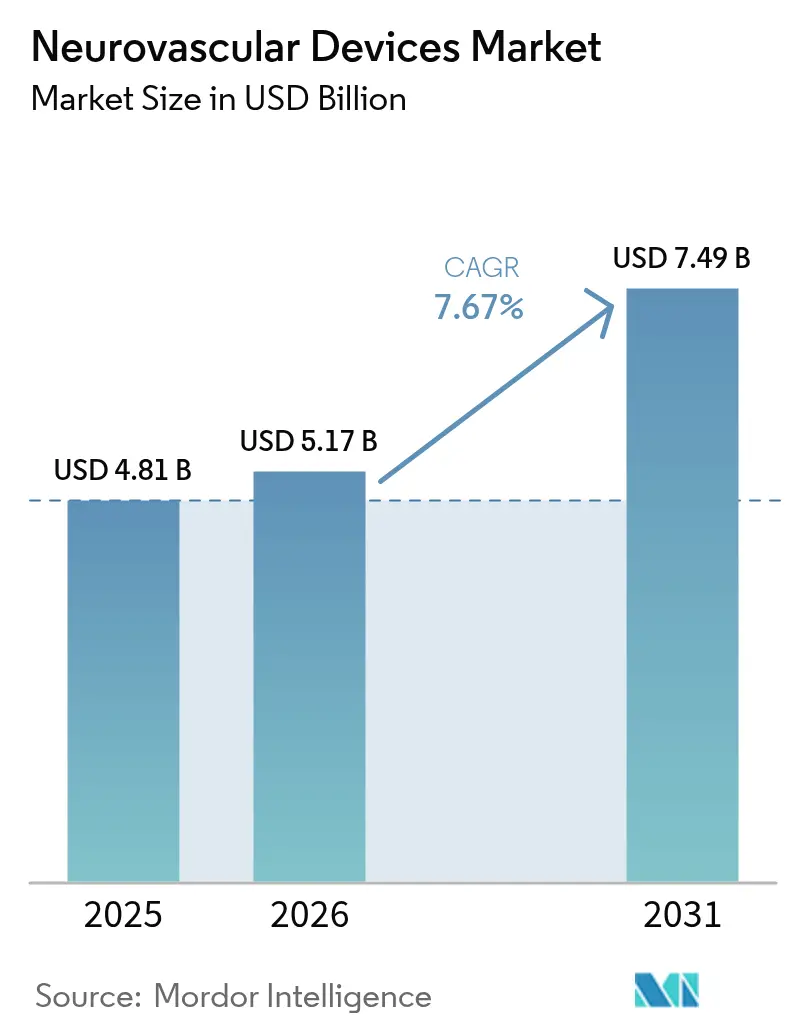

O tamanho do Mercado de Dispositivos Neurovasculares foi avaliado em USD 4,81 bilhões em 2025 e estima-se que cresça de USD 5,17 bilhões em 2026 para atingir USD 7,49 bilhões até 2031, a um CAGR de 7,67% durante o período de previsão (2026-2031). A demanda sustentada por intervenções minimamente invasivas para acidente vascular cerebral, os ventos favoráveis de reembolso na América do Norte e a difusão de plataformas avançadas de imagem estão reforçando a trajetória de crescimento do mercado de dispositivos neurovasculares. A América do Norte continua liderando os volumes de procedimentos à medida que os hospitais padronizam a trombectomia mecânica para oclusões de grandes vasos, enquanto a Ásia-Pacífico impulsiona o crescimento incremental por meio de expansões de infraestrutura que reduzem as lacunas de acesso ao tratamento. Os fornecedores de dispositivos ampliam a intensidade competitiva ao lançar cateteres de aspiração com maiores taxas de recanalização, desviadores de fluxo com perfis de oclusão mais rápidos e sistemas de navegação robótica que reduzem a exposição à radiação. Ao mesmo tempo, a cobertura ampliada de pagadores públicos e privados — mais recentemente a política mais abrangente do Medicare para stenting carotídeo — remove barreiras de custo que anteriormente limitavam a adoção.

Principais Conclusões do Relatório

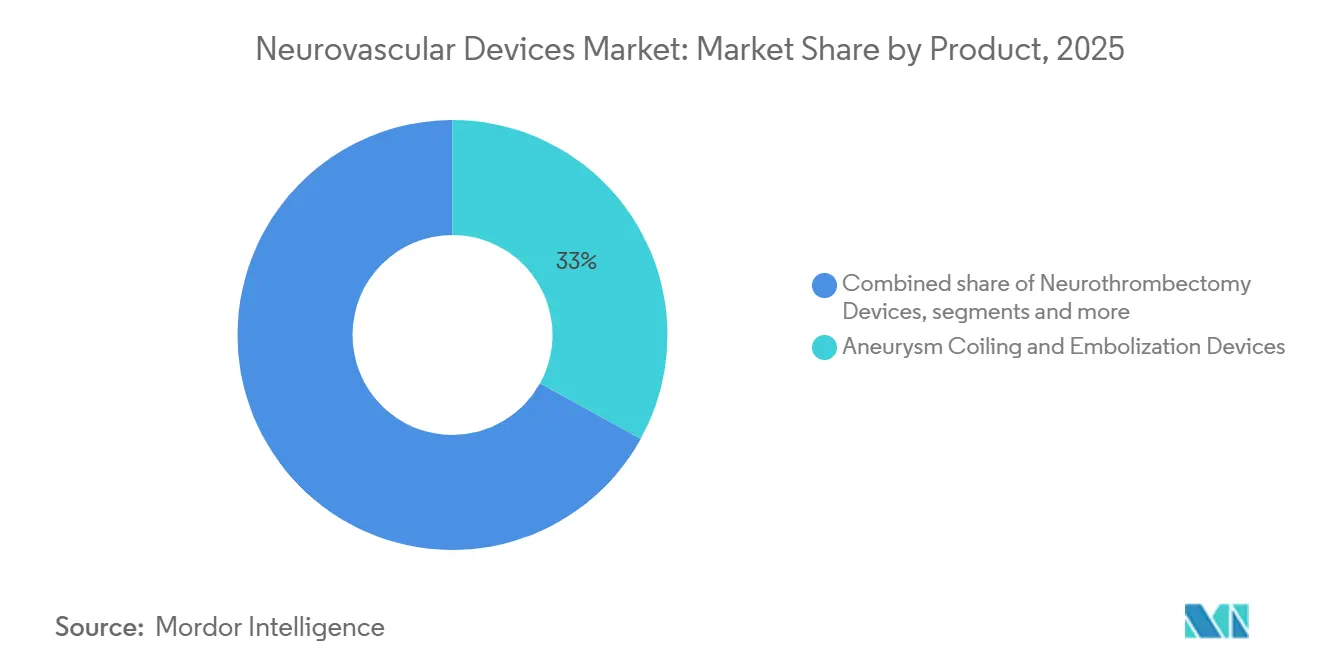

- Por produto, os dispositivos de coiling e embolização de aneurismas detinham a maior participação de 32,35% no mercado de dispositivos neurovasculares em 2025, enquanto os dispositivos de neurotombectomia avançam a um CAGR de 8,52% até 2031.

- Por doença-alvo, as terapias para acidente vascular cerebral isquêmico representaram 49,96% do tamanho do mercado de dispositivos neurovasculares em 2025; as intervenções para aneurisma cerebral têm previsão de crescer a um CAGR de 8,27% até 2031.

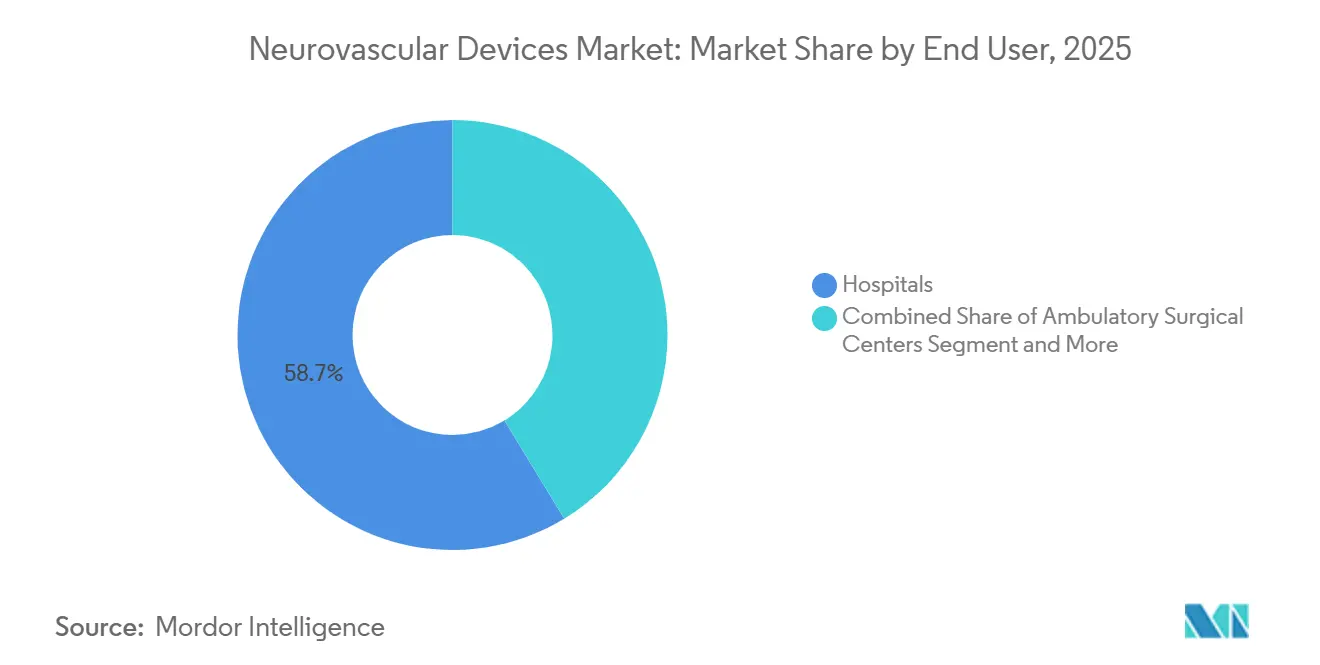

- Por usuário final, os Hospitais capturaram 58,70% da participação do mercado de dispositivos neurovasculares em 2025, porém os centros cirúrgicos ambulatoriais estão se expandindo mais rapidamente a um CAGR de 8,73%.

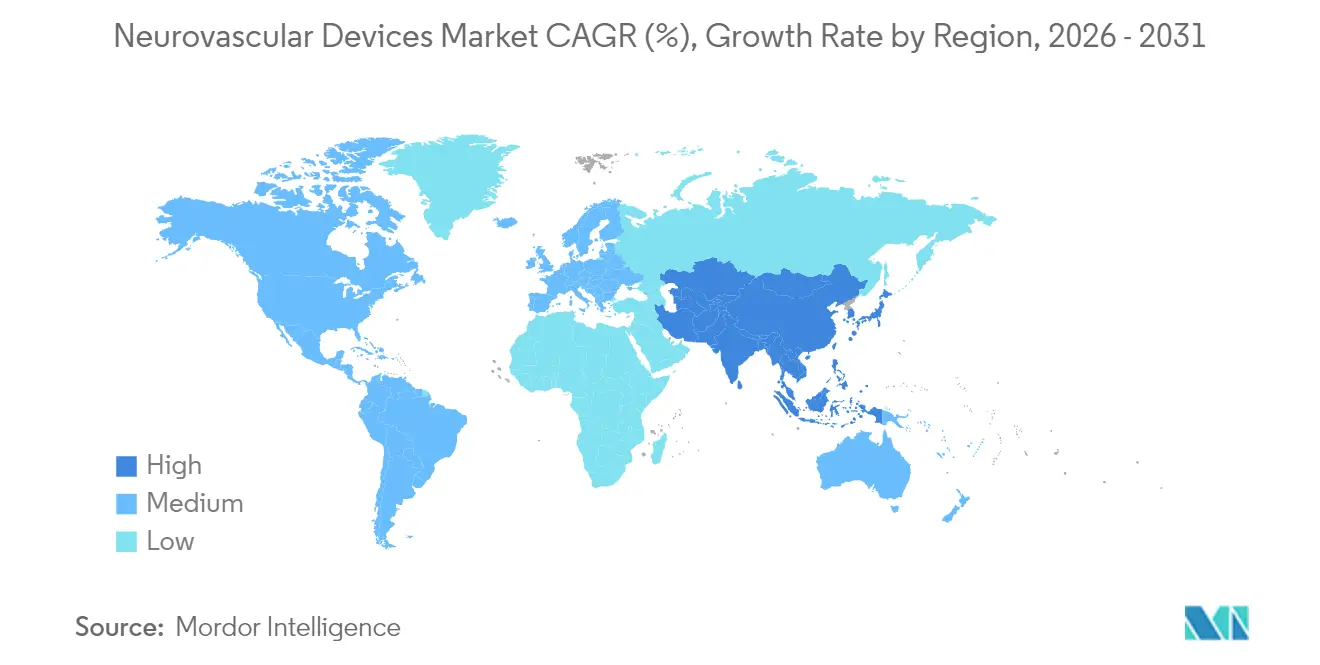

- Por região, a América do Norte representou 44,24% das receitas de 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR de 8,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Neurovasculares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da Incidência Global de Acidente Vascular Cerebral e Ônus Socioeconômico Associado | +2.1% | Global, com maior impacto na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Inovação Rápida em Tecnologias Neuro-intervencionistas Minimamente Invasivas | +1.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Hospitalar de Suítes de Angiografia Biplanar Impulsionando Volumes de Procedimentos | +1.3% | América do Norte e UE, expandindo para a APAC | Médio prazo (2-4 anos) |

| Aumento dos Investimentos em Pesquisa e Desenvolvimento | +1.2% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão da Cobertura de Reembolso para Cuidados Endovasculares em Acidente Vascular Cerebral | +1.1% | América do Norte e UE, mercados seletivos da APAC | Curto prazo (≤ 2 anos) |

| Expansão da Infraestrutura de Saúde em Mercados Emergentes | +0.8% | Núcleo da APAC, com expansão para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Incidência Global de Acidente Vascular Cerebral e Ônus Socioeconômico Associado

Em todo o mundo, as perdas de produtividade relacionadas ao acidente vascular cerebral custam USD 45,5 bilhões anualmente, incentivando os pagadores a reembolsar intervenções precoces que reduzem os gastos com cuidados de longo prazo. As taxas de mortalidade em economias emergentes permanecem 40–60% mais altas do que em nações desenvolvidas, refletindo lacunas de infraestrutura que o mercado de dispositivos neurovasculares pode abordar. A mudança demográfica da Ásia-Pacífico em direção a coortes mais velhas deve elevar a incidência regional de acidente vascular cerebral em mais 30% até 2030, acelerando a adoção de dispositivos. Os sistemas de saúde agora quantificam o retorno sobre o investimento dos programas neurovasculares ponderando prazos mais curtos de reabilitação em relação aos ganhos de produtividade social.

Inovação Rápida em Tecnologias Neuro-intervencionistas Minimamente Invasivas

Cateteres de aspiração de próxima geração, como a família SOFIA, oferecem 85% de recanalização em comparação com os benchmarks de 65% de designs anteriores, proporcionando uma vantagem clínica que acelera a adoção.[1]Fonte: Medical Device Network, "Radical Catheter Technologies Presents Data at SNIS," medicaldevice-network.com Desviadores de fluxo como o Pipeline Vantage alcançam 95% de oclusão de aneurisma em 12 meses, reduzindo os tempos médios de procedimento em 25%. Evidências iniciais de trombectomia assistida por robótica mostram uma redução de 20% na exposição à radiação, apoiando as iniciativas de segurança dos hospitais. Plataformas de imagem aprimoradas por IA agora fornecem análise vascular em tempo real que reduz complicações em até 20%. Esses ganhos de desempenho consolidam preços premium, reforçando o potencial de receita do mercado de dispositivos neurovasculares.

Adoção Hospitalar de Suítes de Angiografia Biplanar Impulsionando Volumes de Procedimentos

As instalações de sistemas de angiografia biplanar cresceram 18% em 2024, à medida que os hospitais buscavam 30% menos uso de agentes de contraste e 20% de redução no tempo dos procedimentos. A imagem de duplo plano reduz o reposicionamento do cateter e o risco de acidente vascular cerebral, expandindo a complexidade das lesões tratáveis. Estudos de retorno sobre o investimento mostram aumentos de volume de 25–30% e períodos de retorno de 3,5 anos em centros de alto fluxo. A penetração na América do Norte já supera 65%, enquanto os hospitais da Ásia-Pacífico avançaram de 25% para 35% em 2024. O equipamento também amplia a elegibilidade dos pacientes, aumentando o conjunto de procedimentos que alimenta o mercado de dispositivos neurovasculares.

Aumento dos Investimentos em Pesquisa e Desenvolvimento

A unidade de Neurociências da Medtronic registrou USD 2,451 bilhões em receita em 2024, mantendo índices de P&D de dois dígitos que financiam pipelines de trombectomia e desviadores de fluxo.[2]Fonte: Medtronic, "Q2 FY2025 Results," news.medtronic.com A aquisição da Inari Medical pela Stryker por USD 4,9 bilhões acelerou a adjacência vascular periférica e as sinergias entre portfólios. As designações de avanço da FDA agora aceleram mais de 40 dispositivos neurovasculares em análise, reduzindo o tempo até o reembolso. Empresas apoiadas por capital de risco, como a Contego Medical, obtiveram aprovação da FDA para sistemas combinados de stent-balão-filtro que registraram zero grandes acidentes vasculares cerebrais em 12 meses. A inovação constante sustenta o poder de precificação e intensifica a concorrência no mercado de dispositivos neurovasculares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Processos Regulatórios de Aprovação Rigorosos e Demorados | -1.4% | Global, mais pronunciado nos EUA e na UE | Médio prazo (2-4 anos) |

| Altos Custos de Procedimentos e Equipamentos de Capital | -1.2% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez Persistente de Neuro-intervencionistas Treinados | -0.9% | Global, grave em regiões de baixa e média renda | Longo prazo (≥ 4 anos) |

| Complicações Procedimentais e Atrasos no Diagnóstico | -0.7% | Global, variável conforme a maturidade do sistema de saúde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Processos Regulatórios de Aprovação Rigorosos e Demorados nos Principais Mercados

O tempo médio de liberação 510(k) nos EUA se estendeu para 201 dias em 2024, mais que dobrando a meta estatutária e atrasando os lançamentos comerciais.[3]Fonte: FDA, "510(k) and PMA Review Times," fda.gov As aprovações de PMA agora excedem 12 meses, e o Regulamento de Dispositivos Médicos da UE obriga os fabricantes a preparar conjuntos de dados clínicos separados com custo de até USD 5 milhões por categoria. Inovadores menores têm dificuldade em financiar submissões para duas regiões, reduzindo a diversidade do pipeline. Ciclos de aprovação prolongados corroem a vantagem do pioneiro, desestimulando investidores que avaliam o valor temporal do capital. O atraso resultante restringe a realização de receitas no mercado de dispositivos neurovasculares.

Altos Custos de Procedimentos e Equipamentos de Capital Limitando a Adoção em Hospitais com Orçamento Restrito

Os casos de trombectomia mecânica têm uma média de USD 35.000–50.000, com os dispositivos respondendo por aproximadamente metade da conta. Uma suíte biplanar exige USD 2–3 milhões de investimento inicial e USD 300.000 em taxas anuais de manutenção, uma carga pesada para hospitais que enfrentam inflação de pessoal. A aquisição em pacote pode reduzir USD 2.900 por intervenção, mas frequentemente entra em conflito com a preferência dos médicos. Um terço dos hospitais rurais dos EUA não atinge os volumes mínimos que justificam um programa neurovascular, ampliando a iniquidade geográfica. As instalações em mercados emergentes compram 60–70% menos unidades do que seus pares em países desenvolvidos porque os orçamentos de capital permanecem restritos. Essas pressões de custo moderam a adoção em partes do mercado de dispositivos neurovasculares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Coiling de Aneurisma Ancora o Valor Enquanto a Trombectomia Acelera o Crescimento

Os dispositivos de coiling e embolização de aneurismas capturaram 32,35% da participação do mercado de dispositivos neurovasculares em 2025, graças à eficácia comprovada em diversas morfologias de aneurismas. Os coils de hidrogel e bioativos agora oferecem 92% de oclusão em cinco anos em comparação com o benchmark de 85% das variantes de platina pura, mantendo o segmento firmemente estabelecido nos protocolos hospitalares. Ao longo do horizonte de previsão, melhorias contínuas em materiais e entrega ajudam a sustentar a demanda por unidades.

Os dispositivos de neurotombectomia estão crescendo mais rapidamente a um CAGR de 8,52%, catalisados por expansões de diretrizes que permitem o tratamento até 24 horas após o início. Técnicas de aspiração em primeiro lugar e cateteres de maior calibre ampliam a elegibilidade para pacientes com grandes infartos centrais, ampliando o mercado de dispositivos neurovasculares. Os sistemas de angioplastia com balão cerebral e stenting registram ganhos constantes com refinamentos na conformidade do balão e no design de stent de célula fechada. Dispositivos de suporte, como microcateteres e fios-guia, mantêm receitas consistentes de acompanhamento, pois cada trombectomia consome múltiplos descartáveis. Categorias de nicho — embolizantes líquidos, balões de oclusão e desviadores de fluxo de próxima geração — oferecem crescimento incremental onde as ferramentas convencionais encontram limites anatômicos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Doença-Alvo: Acidente Vascular Cerebral Isquêmico Domina; Terapias para Aneurisma Alcançam

As soluções para acidente vascular cerebral isquêmico representaram 49,96% do tamanho do mercado de dispositivos neurovasculares em 2025 devido ao seu alinhamento com a condição cerebrovascular de maior incidência. A adoção mais ampla de imagens de perfusão eleva a inclusão de pacientes, enquanto os dados de resultados do DEFUSE 3 e do DAWN continuam a validar a trombectomia em janela tardia. Os hospitais, portanto, priorizam o estoque de cateteres de aspiração e recuperadores de stent que reduzem os tempos de porta até a revascularização.

As intervenções para aneurisma cerebral têm previsão de registrar um CAGR de 8,27% até 2031, à medida que os programas de rastreamento se intensificam e a conscientização dos pacientes aumenta. Os desviadores de fluxo e os coils bioativos agora abordam geometrias de colo largo e complexas, promovendo o tratamento profilático de lesões não rompidas. As malformações arteriovenosas e fístulas permanecem nichos especializados que requerem centros dedicados com conjuntos de habilidades multimodalidade, enquanto os tratamentos para hemorragia intracerebral ficam para trás devido a perfis de risco-benefício incertos. A ampliação da gama de doenças posiciona o mercado de dispositivos neurovasculares para uma penetração mais profunda ao longo do continuum de cuidados para acidente vascular cerebral.

Por Usuário Final: Hospitais Mantêm Escala; Centros Cirúrgicos Ambulatoriais Ganham Impulso

Os hospitais dominaram os canais de distribuição com 58,70% de participação de receita em 2025, em virtude de centros abrangentes de acidente vascular cerebral, cobertura de plantão de neurologia 24 horas por dia, 7 dias por semana, e infraestrutura de terapia intensiva. Sua amplitude procedural apoia o gerenciamento de estoque e fluxos de trabalho multidisciplinares para casos de alta complexidade.

Os centros cirúrgicos ambulatoriais, no entanto, estão se expandindo a um CAGR de 8,73%, à medida que as mudanças no reembolso permitem pagamentos neutros por local para serviços neurovasculares selecionados. Os centros cirúrgicos ambulatoriais oferecem economias de custo de 20–30% e alta mais rápida, ressoando com os incentivos de cuidados baseados em valor. Os centros especializados em neurologia e acidente vascular cerebral combinam equipamentos de nível hospitalar com vias de cuidado simplificadas, prosperando em áreas metropolitanas que sustentam alta densidade de casos. A evolução do usuário final reflete, portanto, tanto melhorias de eficiência quanto diversificação do ambiente de cuidados no mercado de dispositivos neurovasculares.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte gerou 44,24% da receita global em 2025, impulsionada pela expansão da cobertura do Medicare para stenting carotídeo e pela penetração de 65% da angiografia biplanar entre os hospitais dos EUA. As províncias canadenses alocaram novos orçamentos de infraestrutura para acidente vascular cerebral que equiparam centros terciários com suítes de trombectomia, enquanto hospitais privados mexicanos investiram em sistemas de aspiração para atender turistas médicos.

A Ásia-Pacífico tem previsão de registrar o CAGR mais forte de 8,66%, impulsionada pelos 2,77 milhões de casos de acidente vascular cerebral isquêmico da China, pela população rapidamente envelhecida do Japão e pela crescente classe média da Índia. No entanto, a penetração de dispositivos varia: o Japão se aproxima dos níveis de adoção ocidentais, enquanto os mercados emergentes da ASEAN priorizam capacidade fundamental, como tomógrafos de perfusão. Os incentivos à fabricação local na China encorajam parcerias que contrabalançam as tarifas de importação e os atrasos regulatórios, apoiando o crescimento de longo prazo do mercado de dispositivos neurovasculares.

A Europa mantém demanda estável na Alemanha, no Reino Unido e na França, onde comitês de compras baseados em evidências favorecem dispositivos com dossiês robustos de custo-efetividade. O Oriente Médio e a África mostram adoção incipiente concentrada nos estados do Conselho de Cooperação do Golfo, enquanto a América do Sul progride gradualmente à medida que o Brasil implanta redes de acidente vascular cerebral e a Argentina capitaliza a produção doméstica de dispositivos. O impulso regional depende da maturidade da infraestrutura, da política dos pagadores e do desenvolvimento econômico, exigindo modelos comerciais localizados.

Cenário Competitivo

O mercado de dispositivos neurovasculares apresenta consolidação moderada, com Medtronic e Stryker aproveitando portfólios amplos, logística global e P&D sustentado para defender participação. A receita de Neurociências da Medtronic atingiu USD 2,451 bilhões em 2024 e continua em expansão de dois dígitos por meio de tecnologias em pipeline. A aquisição da Inari Medical pela Stryker por USD 4,9 bilhões acelerou a escala em terapia vascular periférica e criou sinergias de venda cruzada.

Inovadores de médio porte, como a Contego Medical, se diferenciaram ao combinar stent, balão e filtro embólico em um único sistema de entrega que registrou zero grandes acidentes vasculares cerebrais no acompanhamento de um ano. Entrantes apoiados por capital de risco exploram designações regulatórias para encurtar os prazos de aprovação em aspiração de trombectomia, navegação robótica e imagem guiada por IA.

A vantagem competitiva repousa cada vez mais em resultados clínicos demonstráveis e benchmarks de custo por ano de vida ajustado por incapacidade, em vez de ajustes incrementais de engenharia. As empresas que investem em bancos de dados multicêntricos do mundo real obtêm evidências persuasivas para negociações com pagadores. Consequentemente, a criação de valor no mercado de dispositivos neurovasculares passa da diferenciação de hardware para a comprovação de melhora na sobrevivência dos pacientes e redução do custo total do episódio.

Líderes do Setor de Dispositivos Neurovasculares

Asahi Intecc Co., Ltd.

CERENOVUS (Johnson & Johnson)

Terumo Corporation (MicroVention)

Medtronic plc

Stryker Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Medtronic firmou um acordo exclusivo de distribuição nos EUA com a Contego Medical cobrindo a plataforma combinada de stent-balão-filtro Neuroguard IEP.

- Janeiro de 2025: A Q'Apel Medical obteve a marca CE para o sistema de acesso neurovascular Armadillo SelectFlex 7F.

- Setembro de 2024: A Vesalio lançou o dispositivo de trombectomia pVasc para remoção de oclusão periférica nos Estados Unidos.

- Julho de 2024: A Vesalio apresentou o dispositivo de captura de coágulo NeVa NET 4 mm para acidente vascular cerebral isquêmico.

Escopo do Relatório Global do Mercado de Dispositivos Neurovasculares

De acordo com o escopo do relatório, os dispositivos neurovasculares são utilizados para tratar distúrbios neurológicos. Estes incluem coils, stents e clipes utilizados para tratar distúrbios neurovasculares, como aneurismas cerebrais. Esses dispositivos são amplamente utilizados no tratamento e diagnóstico de vários tipos de distúrbios e doenças do sistema nervoso periférico e central. O Mercado de Dispositivos Neurovasculares é classificado da seguinte forma: Produto (Dispositivos de Coiling e Embolização de Aneurismas, Sistemas de Angioplastia com Balão Cerebral e Stenting, Dispositivos de Suporte, Dispositivos de Neurotombectomia e Outros), Doença-Alvo (Acidentes Vasculares Cerebrais Isquêmicos, Aneurismas Cerebrais, Malformações Arteriovenosas e Fístulas, e Outras doenças-alvo) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões globais. O relatório oferece valores (em milhões de USD) para os segmentos acima.

| Dispositivos de Coiling e Embolização de Aneurismas |

| Sistemas de Angioplastia com Balão Cerebral e Stenting |

| Dispositivos de Neurotombectomia |

| Dispositivos de Suporte (Microcateteres, Fios-Guia, Bainhas) |

| Outros Dispositivos (Embolizantes Líquidos, Balões de Oclusão) |

| Acidente Vascular Cerebral Isquêmico |

| Aneurisma Cerebral |

| Malformações Arteriovenosas e Fístulas |

| Hemorragia Intracerebral |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Centros Especializados em Neurologia e Acidente Vascular Cerebral |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Dispositivos de Coiling e Embolização de Aneurismas | |

| Sistemas de Angioplastia com Balão Cerebral e Stenting | ||

| Dispositivos de Neurotombectomia | ||

| Dispositivos de Suporte (Microcateteres, Fios-Guia, Bainhas) | ||

| Outros Dispositivos (Embolizantes Líquidos, Balões de Oclusão) | ||

| Por Doença-Alvo | Acidente Vascular Cerebral Isquêmico | |

| Aneurisma Cerebral | ||

| Malformações Arteriovenosas e Fístulas | ||

| Hemorragia Intracerebral | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros Especializados em Neurologia e Acidente Vascular Cerebral | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos neurovasculares em 2026?

O tamanho do mercado de dispositivos neurovasculares atingiu USD 5,17 bilhões em 2026 e tem previsão de alcançar USD 7,49 bilhões até 2031.

Qual categoria de produto lidera as vendas?

Os dispositivos de coiling e embolização de aneurismas detinham a maior participação de 32,35% da receita de 2025.

Qual é o segmento de produto de crescimento mais rápido?

Os dispositivos de neurotombectomia estão se expandindo a um CAGR de 8,52% até 2031.

Qual região tem previsão de crescer mais rapidamente?

A Ásia-Pacífico deve registrar um CAGR de 8,66%, impulsionado pelo aumento da incidência de acidente vascular cerebral e investimentos em infraestrutura.

Por que os centros cirúrgicos ambulatoriais estão ganhando força?

Os pagamentos neutros por local do Medicare e as economias de custo de 20–30% estão transferindo procedimentos neurovasculares selecionados para centros cirúrgicos ambulatoriais.

O que limita uma adoção mais rápida em mercados emergentes?

Os altos custos de dispositivos e equipamentos de capital, aliados à limitada disponibilidade de especialistas treinados, atualmente restringem a adoção.

Página atualizada pela última vez em: