Tamanho e Participação do Mercado de Aneurisma Intracraniano

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aneurisma Intracraniano pela Mordor Intelligence

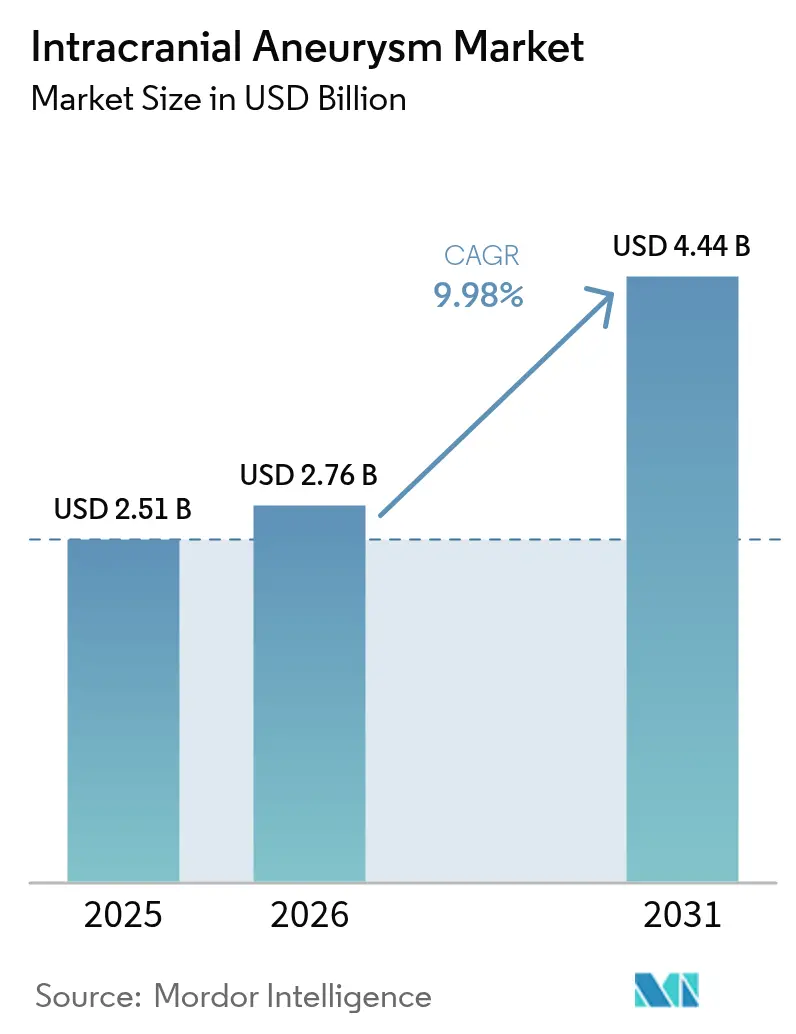

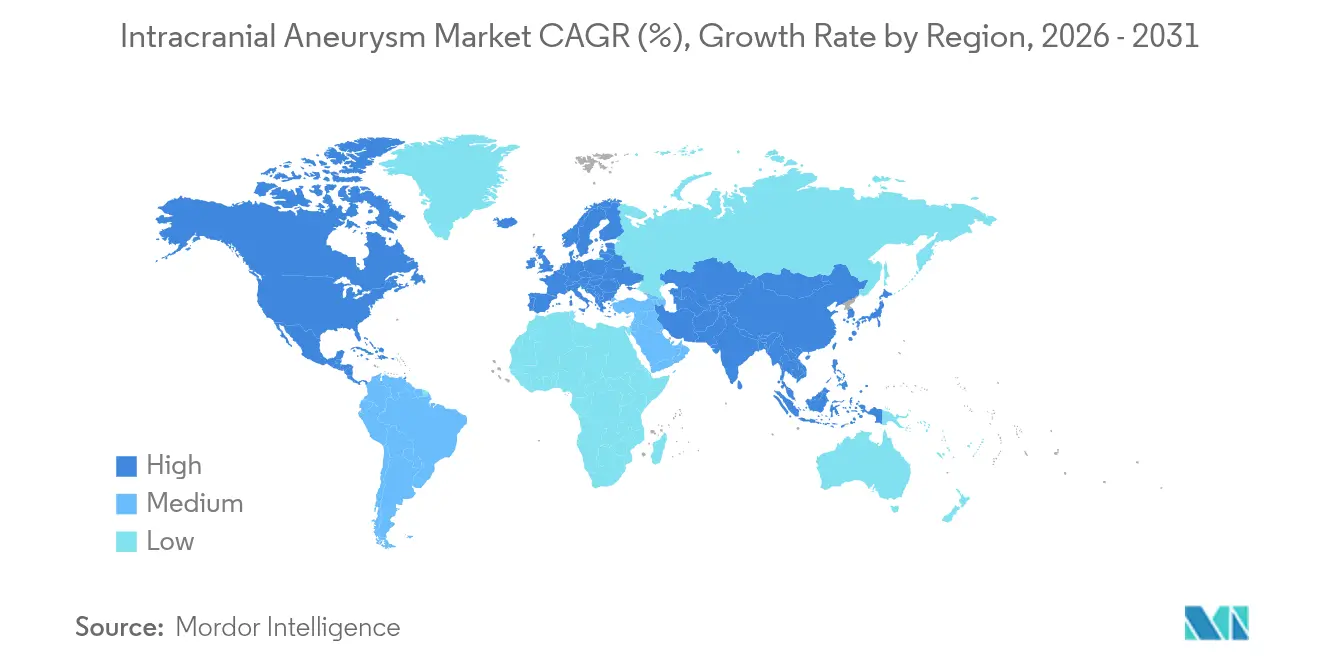

O tamanho do mercado de aneurisma intracraniano deve crescer de USD 2,51 bilhões em 2025 para USD 2,76 bilhões em 2026 e está previsto para atingir USD 4,44 bilhões até 2031, a uma CAGR de 9,98% no período 2026-2031. Os desviadores de fluxo e os dispositivos intrassaculares estão deslocando as vias de tratamento da embolização com mola de platina pura, que detinha uma participação de 22,76% em 2024, uma vez que as estratégias de dispositivo único reduzem adjuvantes e encurtam os tempos de cateterização. Os centros cirúrgicos ambulatoriais estão ganhando volume de procedimentos com base na economia de alta no mesmo dia, desafiando os hospitais que ainda dominam os casos de emergência. A Ásia-Pacífico é a região de crescimento mais rápido, com 11,45%, à medida que a penetração de imagens melhora e a capacidade intervencionista se expande, enquanto a participação de receita de 43,56% da América do Norte reflete um ecossistema maduro construído em torno de centros abrangentes de AVC e atualizações iterativas de dispositivos. As vias regulatórias aceleradas que comprimem os prazos de revisão criam breves janelas nas quais produtos emergentes podem escalar antes que os incumbentes igualem as indicações, intensificando os ciclos de produtos e as corridas por evidências clínicas.

Principais Conclusões do Relatório

- Por tipo de tratamento, a embolização por mola endovascular liderou com 22,36% de participação de receita em 2025, enquanto os desviadores de fluxo têm previsão de expansão a uma CAGR de 12,34% até 2031.

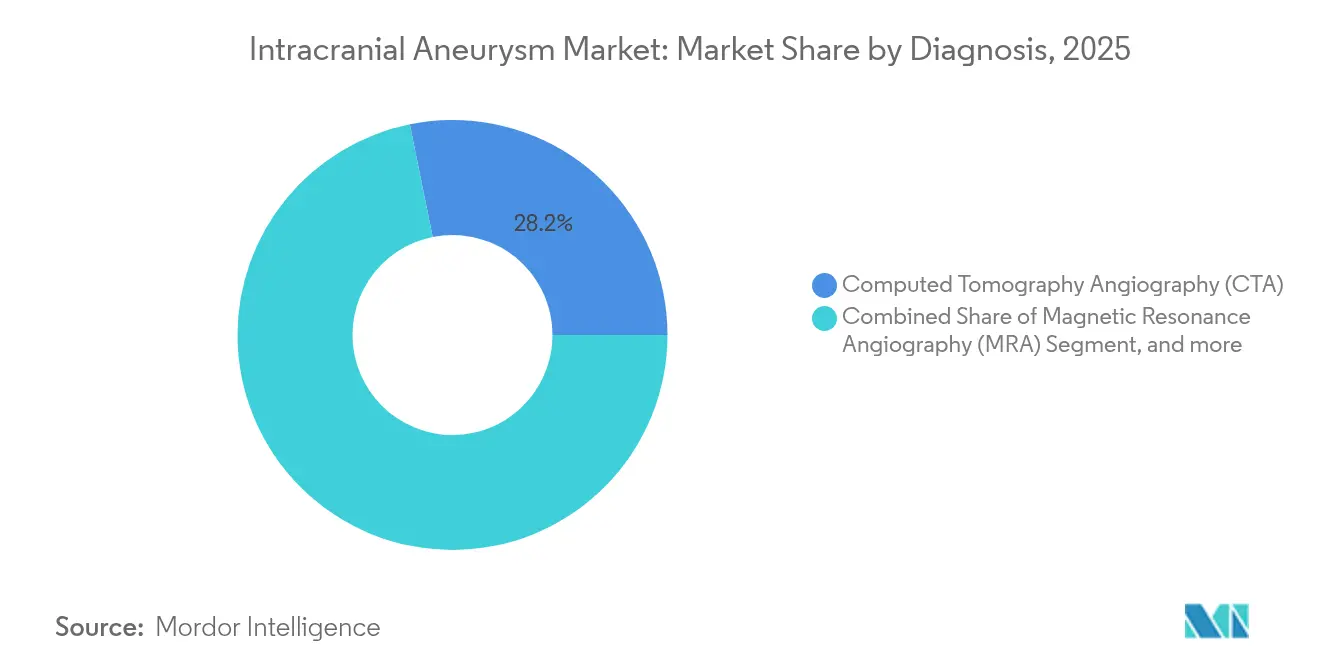

- Por diagnóstico, a angiotomografia computadorizada representou uma participação de 28,18% em 2025, e a angiografia rotacional 3D está projetada para crescer a uma CAGR de 11,88% até 2031.

- Por usuário final, os hospitais representaram 54,94% da receita em 2025, enquanto os centros cirúrgicos ambulatoriais devem progredir a uma CAGR de 12,52%.

- Por geografia, a América do Norte deteve 43,14% da receita em 2025, e a Ásia-Pacífico está estimada para avançar a uma CAGR de 11,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aneurisma Intracraniano

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por procedimentos endovasculares minimamente invasivos | +3.2% | Global, concentrado na América do Norte, Europa Ocidental e áreas urbanas da China e da Índia | Médio prazo (2-4 anos) |

| Detecção crescente de aneurisma intracraniano não rompido por meio de neuroimagem incidental | +2.8% | Global, liderado pela América do Norte e Europa Ocidental, com aceleração em centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Prevalência de hipertensão e tabagismo associados ao envelhecimento em economias em desenvolvimento | +2.1% | Ásia-Pacífico, incluindo China, Índia e Indonésia, com transbordamento para a América Latina e o Oriente Médio | Longo prazo (≥ 4 anos) |

| Vias regulatórias aceleradas comprimindo prazos de aprovação (ex.: FDA Breakthrough) | +1.4% | Estados Unidos com efeitos de harmonização na UE, Japão e mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de plataformas de neurointervensão robótica guiada por IA | +0.9% | Mercados de alta renda com adotantes iniciais nos EUA, Europa Ocidental e Japão, com projetos-piloto em centros selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Financiamento de capital de risco em tecnologias de superfície de molas/implantes com nanoengenharia | +0.7% | Europa, China e centros de ensaios clínicos nos EUA, com licenciamento por incumbentes para integração mais ampla de portfólio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Procedimentos Endovasculares Minimamente Invasivos

A embolização por mola endovascular passou do foco em lesões rompidas para o uso amplo em aneurismas não rompidos, estabelecendo limiares de tratamento mais baixos e favorecendo a intervenção precoce à medida que os centros otimizam os fluxos de trabalho baseados em cateter. Os pacientes têm internações mais curtas e retorno mais rápido às atividades normais em comparação com a cirurgia aberta, pois a craniotomia é evitada e o risco perioperatório é reduzido. Os desviadores de fluxo estendem a lógica minimamente invasiva a aneurismas complexos e de grande porte, redirecionando o fluxo sanguíneo pelo colo e estimulando a trombose do saco, o que simplifica a contagem de dispositivos e reduz a necessidade de stents adjuvantes. Os programas regulatórios dos EUA que priorizam dispositivos para condições com risco de vida apoiam uma revisão mais rápida de sistemas de desviadores de fluxo e intrassaculares de próxima geração, o que acelera o ritmo da inovação terapêutica. O aumento do volume de procedimentos motiva hospitais e centros especializados a investir em salas de angiografia biplana e imagens de maior resolução, o que, por sua vez, expande a anatomia tratável e amplia o conjunto de candidatos entre pacientes anteriormente considerados inadequados. Os requisitos de credenciamento e treinamento moldam as curvas de adoção, mas a direção cumulativa favorece as modalidades baseadas em cateter tanto em contextos eletivos quanto agudos[1]Comissão Consultiva de Pagamento do Medicare, "Livro de Dados 2024: Gastos com Saúde e o Programa Medicare," medpac.gov .

Detecção Crescente de Aneurisma Intracraniano Não Rompido por Meio de Neuroimagem Incidental

O uso rotineiro de TC e RM para sintomas neurológicos inespecíficos e traumas está identificando aneurismas em 2-3% de indivíduos assintomáticos à medida que a resolução e a utilização dos scanners aumentam. O aumento de achados incidentais empurra mais decisões de triagem para clínicas especializadas, onde os médicos avaliam o baixo risco anual de ruptura de pequenos aneurismas em relação à ansiedade do paciente e a considerações médico-legais. Os sistemas de saúde de alta renda com grande capacidade de imagem registram as maiores taxas de detecção, com a intensidade de digitalização do Japão servindo como referência entre os países da OCDE. As redes centralizadas de AVC ajudam a absorver os picos de encaminhamento, consolidando a expertise em neurointervensão em centros credenciados que mantêm acesso ininterrupto ao atendimento endovascular. Os algoritmos de IA agora incorporados aos fluxos de trabalho de radiologia sinalizam lesões candidatas para revisão, o que aumenta a sensibilidade, mas também pode alongar as listas de trabalho e encaminhar mais pacientes para vias de vigilância ou tratamento. O efeito combinado é um pipeline sustentado de encaminhamentos de aneurismas não rompidos que fortalece a base de procedimentos para o mercado de aneurisma intracraniano[2]Agência de Alimentos e Medicamentos dos EUA (U.S. Food and Drug Administration), "Notificação de Pré-Comercialização 510(k) – Viz ANEURYSM," fda.gov.

Hipertensão Associada ao Envelhecimento e Prevalência do Tabagismo em Economias em Desenvolvimento

As populações em urbanização na Ásia-Pacífico enfrentam altas taxas de hipertensão, um importante fator de risco para a formação de aneurismas, enquanto o uso de tabaco permanece elevado em vários países de renda média. A mudança demográfica em direção a coortes mais velhas aumentará o conjunto de pacientes que apresentam aneurismas em décadas mais tardias da vida. A expansão do acesso à TC e à RM em sistemas de saúde emergentes expõe mais aneurismas antes da ruptura, mas o crescimento na detecção supera a oferta de especialistas em muitos mercados. O fortalecimento da capacidade do sistema de saúde é desigual, de modo que os pacientes em cidades secundárias muitas vezes viajam para centros metropolitanos ou pagam de forma particular pelo acesso a serviços intervencionistas avançados. Ao longo do período de previsão, as tendências epidemiológicas e de acesso em conjunto sustentam uma demanda latente robusta pelo tratamento endovascular, especialmente onde o investimento público e privado em centros de AVC e quadros de pessoal em neurointervensão endovascular está se acelerando. As políticas de controle de risco cardiovascular de longo prazo sobre hipertensão e tabaco também irão modular os volumes regionais de tratamento ao longo do tempo[3].

Vias Regulatórias Aceleradas Comprimindo os Prazos de Aprovação

As vias de aceleração para dispositivos que tratam condições com risco de vida permitem ciclos de revisão mais rápidos para tecnologias que melhoram o padrão de cuidado, permitindo acesso mais precoce ao paciente e aprendizado clínico mais rápido. A regulamentação e as diretrizes europeias para dispositivos foram adaptadas aos perfis específicos de risco-benefício de implantes neurovasculares, o que ajudou a restaurar a previsibilidade das aprovações após as transições iniciais para o quadro atual. A autoridade regulatória do Japão introduziu vias aceleradas para dispositivos importantes em doenças cerebrovasculares, e os programas de revisão em partes da Ásia priorizam a inovação doméstica enquanto melhoram o alinhamento de padrões. Essas vias aceleradas aguçam os prazos competitivos à medida que incumbentes e novos entrantes buscam lançar dispositivos e expandir indicações antes que os rivais construam evidências clínicas semelhantes. A vigilância pós-comercialização passa a ter foco mais aguçado à medida que os dispositivos chegam ao uso no mundo real com conjuntos de dados de pré-aprovação menores, de modo que hospitais e sociedades clínicas dependem mais de registros e revisões de credenciamento. Esse ritmo regulatório apoia iterações frequentes em desviadores de fluxo e opções intrassaculares, aumentando o ritmo dos ciclos de produtos no mercado de aneurisma intracraniano.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de dispositivos e procedimentos com cobertura de reembolso desigual | -1.9% | Global, agudo em mercados emergentes da Ásia-Pacífico e América Latina, e em segmentos de autopagamento ou com alto dedutível nos EUA | Curto prazo (≤ 2 anos) |

| Escassez de neurocirurgiões endovasculares com dupla formação em mercados emergentes | -1.3% | Ásia-Pacífico, excluindo Japão e Coreia do Sul, África Subsaariana e partes da América Latina | Longo prazo (≥ 4 anos) |

| Riscos tromboembólicos relacionados a dispositivos e desafios de adesão à TPDA | -0.8% | Global, com maior carga onde a infraestrutura de adesão ao acompanhamento e monitoramento antiplaquetário é limitada | Curto prazo (≤ 2 anos) |

| Exposição à volatilidade de preços de platina/cobalto ao longo da cadeia de suprimentos | -0.6% | Cadeias de suprimentos globais, com maior sensibilidade de repasse em mercados emergentes com restrição de preços | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Neurocirurgiões Endovasculares com Dupla Formação em Mercados Emergentes

O tratamento endovascular de aneurismas requer conjuntos de habilidades combinadas em neurocirurgia e técnicas intervencionistas que levam anos para se desenvolver. Os pipelines de treinamento em regiões desenvolvidas fornecem operadores suficientes para sustentar os volumes, mas as geografias emergentes formam muito menos especialistas do que a prevalência e a detecção atuais indicariam. Esse descompasso cria lacunas de acesso geográfico fora das grandes cidades e leva os pacientes a se deslocar ou a retardar o tratamento em casos eletivos. A construção de centros abrangentes de AVC envolve investimentos em angiografia, neurounidade de terapia intensiva e neurocirurgia de plantão, o que retarda a aceleração em ambientes com recursos limitados. Iniciativas políticas que vinculam o reembolso à acreditação de centros de AVC e aos resultados melhoraram a cobertura em alguns países, mas a escala da força de trabalho continua sendo uma restrição vinculante. Os projetos-piloto de tutoria remota indicam caminhos para a transferência de habilidades e escala, mas a ambiguidade de responsabilidade e credenciamento ainda limita o alcance.

Altos Custos de Dispositivos e Procedimentos com Cobertura de Reembolso Desigual

Os custos de dispositivos e suprimentos para o reparo endovascular complexo de aneurismas são elevados, e as taxas de instalação, anestesia e tempo de especialistas se somam à despesa total do episódio. Nos EUA, as estruturas de pagamento de DRG para internados reembolsam os hospitais por procedimentos neurovasculares, mas as margens dependem da eficiência operacional e da prevenção de complicações. As taxas de pagadores privados variam e podem exceder os referenciais públicos, mas o compartilhamento de custos por pacientes em planos com alto dedutível pode desencorajar o tratamento eletivo de aneurismas não rompidos. Em vários mercados emergentes, os desviadores de fluxo permanecem fora das listas de reembolso padrão, o que transfere os custos para os pacientes e restringe o acesso a dispositivos avançados. O pagamento baseado em casos europeus varia por país, com alguns sistemas agrupando os custos dos dispositivos em taxas de caso e outros restringindo implantes avançados a critérios definidos. Os fabricantes equilibram as estratégias de precificação entre a ampliação do acesso em mercados emergentes e a manutenção dos preços de referência em países de alta renda, um equilíbrio que afeta a velocidade de adoção e as mudanças no local de atendimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Os Desviadores de Fluxo Impulsionam a Inovação em Dispositivos

A embolização por mola endovascular deteve uma participação de 22,36% em 2025, e sua durabilidade em diferentes situações de ruptura e tamanhos de aneurismas a mantém como base, enquanto as arquiteturas de dispositivo único estão crescendo para lesões de colo largo. Os desviadores de fluxo são a categoria de crescimento mais rápido, com uma CAGR de 12,34% até 2031, à medida que os operadores reduzem a colocação adjuvante de stents e a contagem de molas para anatomias grandes e fusiformes que anteriormente exigiam conjuntos de múltiplos dispositivos. Os disruptores de fluxo intrassaculares atraem uso em bifurcações onde a retenção de molas é desafiadora e a proteção do vaso parental é essencial. A embolização assistida por balão e stent ainda contribui em anatomias onde a geometria do vaso ou a configuração do colo requer estabilização adicional. O clipagem microcirúrgica é cada vez mais reservada para pacientes mais jovens com bifurcações selecionadas ou casos em que o efeito de massa exige descompressão, o que sustenta um nicho cirúrgico menor, mas essencial. Os requisitos de credenciamento e treinamento foram reforçados após eventos isquêmicos tardios observados em registros pós-comercialização para determinados implantes, o que levou a tutoria adicional e revisões em nível de centro para padronizar o uso.

A miniaturização do perfil dos dispositivos agora permite a navegação distal por microcateteres de 0,017 polegadas para desviadores de fluxo mais novos, estendendo o alcance além dos sistemas de primeira geração e aumentando a proporção de casos tratáveis. Os implantes com superfície de engenharia visam reduzir a duração da terapia antiplaquetária dupla, e a experiência clínica inicial sugere endotelização mais rápida sem comprometer a capacidade de entrega. Para operadores e centros, menos dispositivos por caso e tempos de procedimento mais curtos melhoram a utilização de recursos e o rendimento. À medida que a supervisão regulatória enfatiza a rastreabilidade e a qualidade, os fabricantes de dispositivos se alinham com as normas ISO 13485 e MDR para manter sistemas de produção e vigilância em conformidade. O mercado de aneurisma intracraniano se beneficia dessas melhorias de engenharia e de processo porque casos complexos podem ser tratados em um conjunto mais amplo de instalações com protocolos previsíveis. O tamanho do mercado de aneurisma intracraniano para desviadores de fluxo está projetado para se expandir a uma CAGR de 12,34% entre 2026 e 2031, reforçando seu papel na reformulação do mix terapêutico.

Por Diagnóstico: A Angiografia Rotacional 3D Captura Valor Intraprocedimental

A angiotomografia computadorizada representou uma participação diagnóstica de 28,18% em 2025, servindo como o guardião não invasivo que aciona a maioria dos encaminhamentos para especialistas. A angiografia por ressonância magnética permanece como ferramenta de vigilância preferida para pacientes monitorados ao longo do tempo quando a exposição à radiação é uma preocupação, especialmente onde a disponibilidade de RM é robusta. A angiografia por subtração digital com sistemas biplanos oferece a maior resolução espacial e é o padrão de referência intraprocedimental para planejamento e navegação. A modalidade de crescimento mais rápido é a angiografia rotacional 3D, sustentada por uma CAGR de 11,88%, à medida que os operadores verificam a aposição do stent e a compactação das molas enquanto reduzem a administração de contraste. A RM de alta resolução da parede vascular está emergindo como ferramenta para identificar assinaturas inflamatórias sugestivas de risco elevado de ruptura em pequenos aneurismas, o que poderia refinar os limiares de intervenção. A detecção aprimorada por IA nas plataformas PACS melhora a sensibilidade, o que pode elevar as coortes de vigilância e estimular consultas mais precoces com especialistas no mercado de aneurisma intracraniano.

O reembolso para neuroimagem segue os códigos estabelecidos para ATC e ARM, enquanto técnicas avançadas como a RM de parede vascular frequentemente requerem autorização prévia e são reembolsadas de forma seletiva. Os centros acadêmicos com financiamento para pesquisa tendem a ser pioneiros na adoção de novas sequências de imagem e aplicações de IA antes que as práticas comunitárias os sigam. Os fornecedores estão integrando a ATC pré-operatória com a fluoroscopia intraoperatória para reduzir o contraste e o tempo de procedimento, o que agrega valor ao fluxo de trabalho para centros de alto volume. As atualizações de imagem e os pacotes de software agora desempenham um papel direto na eficiência dos procedimentos, influenciando a economia do local de atendimento e as métricas de qualidade. À medida que a precisão diagnóstica melhora, mais pacientes podem passar da avaliação ao tratamento em uma única sessão, o que estreita as vias de cuidado. O mercado de aneurisma intracraniano responde favoravelmente a essa convergência de diagnóstico e tratamento, à medida que o uso de recursos se torna mais previsível e o rendimento de pacientes aumenta.

Por Usuário Final: Os Centros Cirúrgicos Ambulatoriais Exploram a Economia do Atendimento Ambulatorial

Os hospitais detiveram 54,94% da receita em 2025 porque o tratamento de aneurismas rompidos exige monitoramento intensivo e recursos multidisciplinares disponíveis continuamente. Os centros cirúrgicos ambulatoriais são o local de crescimento mais rápido, com uma CAGR de 12,52%, devido à seleção favorável de casos e às vias de alta no mesmo dia para aneurismas não rompidos de baixo risco. As determinações de cobertura que expandiram os procedimentos neuro-endovasculares elegíveis para centros cirúrgicos ambulatoriais apoiam a migração de casos adequados, particularmente em estados com infraestrutura ambulatorial madura. Os modelos operacionais dos centros cirúrgicos ambulatoriais podem reduzir os custos indiretos em comparação com as instalações de internação, o que alinha os incentivos com os pagadores que buscam custos totais menores por episódio. Os centros especializados de neurocirurgia continuam a concentrar encaminhamentos complexos que impulsionam o uso investigacional de novos dispositivos e o acúmulo em registros. O mercado de aneurisma intracraniano se beneficia da ampliação da escolha do local de atendimento, à medida que pacientes e pagadores equilibram conveniência, custo e complexidade clínica.

A variação em nível estadual no escopo e no credenciamento molda quais procedimentos os centros cirúrgicos ambulatoriais podem realizar e quais dispositivos são permitidos em ambientes ambulatoriais. Os hospitais argumentam que o crescimento ambulatorial pode desviar casos eletivos lucrativos, deixando casos de maior complexidade que sobrecarregam os orçamentos de internação. Os pagadores apoiam cada vez mais as vias ambulatoriais quando a segurança é demonstrada, o que impulsiona o investimento dos operadores de centros cirúrgicos ambulatoriais em imagens e quadros de pessoal que possam atender aos padrões de neurointervensão. Os centros acadêmicos desempenham um papel duplo, continuando a lidar com casos complexos enquanto servem como adotantes iniciais em ensaios de dispositivos que informam as diretrizes. Com o tempo, os protocolos e o alinhamento das partes interessadas determinam o ritmo em que os programas ambulatoriais capturam volumes além dos casos exclusivos de embolização por mola. O tamanho do mercado de aneurisma intracraniano para centros cirúrgicos ambulatoriais está projetado para crescer a uma CAGR de 12,52% à medida que pagadores e prestadores escalam as vias ambulatoriais comprovadas.

Análise Geográfica

A América do Norte representou 43,14% da receita em 2025, com o crescimento normalizando para a faixa de 7-8% à medida que a detecção e a penetração do tratamento atingem níveis maduros. A estrutura da região depende de uma grande base de centros abrangentes de AVC credenciados que mantêm capacidades neuro-intervencionistas 24/7 e gestão de qualidade robusta. O Canadá centraliza a neurointervensão em centros provinciais, o que sustenta a expertise enquanto aumenta os tempos de espera para casos não urgentes em comparação com os centros privados dos EUA. Os ciclos de inovação em microcateteres, desviadores de fluxo com superfície de engenharia e software de imagem diferenciam os fornecedores e moldam os comitês de compras em um mercado onde o reembolso já suporta dispositivos avançados. Os pagadores dependem de estruturas de DRG e taxas negociadas que recompensam a eficiência e as baixas complicações, de modo que os centros se concentram em reduzir a exposição à fluoroscopia, encurtar o tempo até a hemostasia e otimizar a alta. O mercado de aneurisma intracraniano permanece competitivo na América do Norte à medida que os fornecedores buscam vantagens clínicas e econômicas que influenciam os comitês de análise de valor hospitalar.

A Europa mostra variabilidade em nível de país em torno de padrões de cuidado clínico semelhantes, com organismos de reembolso e avaliação determinando o acesso a implantes avançados, como os desviadores de fluxo. Os sistemas de seguro social em mercados como a Alemanha frequentemente agrupam os custos dos dispositivos em taxas de caso, enquanto os processos centralizados de avaliação de tecnologias em saúde em outros países restringem as indicações ou limitam a cobertura a aneurismas maiores. As culturas fortes de registro em partes da Europa geram evidências de desfechos comparativos que influenciam a prática e apoiam a padronização de protocolos. No âmbito do regulamento MDR, os fabricantes de dispositivos mantêm sistemas de qualidade rastreáveis e geram evidências clínicas mais extensas na vigilância pós-comercialização, o que favorece as empresas com infraestrutura regulatória estabelecida. Os centros acadêmicos em toda a região participam amplamente de ensaios clínicos pivotais de dispositivos neurovasculares, melhorando a velocidade de geração de evidências para novas indicações. O mercado de aneurisma intracraniano na Europa permanece estável e orientado por evidências, com adoção condicionada pelos ciclos de avaliação de valor e produção de dados clínicos.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 11,19% até 2031, à medida que governos e sistemas privados ampliam o acesso a imagens e designam centros de AVC em mais cidades. As políticas da China priorizam a expansão de centros de AVC e o treinamento intervencionista, contribuindo para volumes mais altos em mercados urbanos de segundo nível e difusão gradual para as regiões circundantes. O ecossistema intervencionista estabelecido do Japão alcança altas taxas de tratamento, e seu sistema regulatório mantém rigorosos processos de revisão local que podem atrasar dispositivos importados enquanto criam espaço para players domésticos. A combinação de pagadores da Índia e a distribuição desigual de instalações criam um padrão de duas velocidades, com hospitais privados metropolitanos adotando os mais recentes dispositivos neurovasculares enquanto muitas cidades secundárias ainda carecem de salas de angiografia. Os países do Sudeste Asiático expandem a capacidade com parcerias de treinamento externo e programas de turismo médico que atraem pacientes de vizinhos menos desenvolvidos. Os quadros regulatórios regionais variam desde o alinhamento próximo de Singapura com os padrões dos EUA até a aceleração das aprovações domésticas da China, moldando a sequência e a abrangência das introduções de dispositivos no mercado de aneurisma intracraniano.

Panorama Competitivo

Os cinco principais players representam uma estimativa de 60-65% da receita, criando um campo moderadamente consolidado onde a amplitude do portfólio e as evidências clínicas moldam as decisões de compra. Os incumbentes usam pacotes em terapia de aneurisma, trombectomia por AVC e ferramentas de acesso para garantir contratos de fornecimento plurianuais com hospitais. Os especialistas se diferenciam por anatomias de nicho, sistemas de entrega de perfil ultrabaixo e visibilidade do dispositivo sob fluoroscopia, o que pode conquistar tipos específicos de casos mesmo quando portfólios mais amplos dominam. As redes de fabricação comumente dependem de fornecedores externos para fio de platina e esterilização, o que torna a confiabilidade da cadeia de suprimentos e o duplo sourcing importantes para evitar pedidos em atraso. A escala de vendas e as redes de tutoria são essenciais para alcançar os comitês de dispositivos hospitalares e apoiar o credenciamento, o que frequentemente determina o ritmo de adoção do produto. O mercado de aneurisma intracraniano permanece receptivo a evidências que demonstram tempos de procedimento mais curtos, menos dispositivos por caso e menores taxas de complicação, pois esses fatores se traduzem em valor hospitalar sustentado.

Movimentos estratégicos recentes ressaltam a importância de escalar os portfólios de desviadores de fluxo e as integrações de imagem. Os investimentos em fabricação europeia e prontidão para o MDR apoiam a resiliência do fornecimento e os planos de exportação para o Oriente Médio e África. As atualizações de portfólio em microcateteres e molas de grande volume visam a anatomia distal e aneurismas gigantes, onde as pilhas de dispositivos anteriores eram longas e caras. Os amplos compromissos de integrar software de planejamento de procedimentos em sistemas de angiografia ajudam a reduzir o contraste e o tempo de fluoroscopia, o que importa para os limites de exposição à radiação e o rendimento. Parcerias selecionadas visam adaptar o design dos desviadores de fluxo à anatomia vascular regional, especialmente na Ásia, onde os diâmetros dos vasos e as bifurcações diferem dos conjuntos de dados ocidentais. O mercado de aneurisma intracraniano recompensa as empresas que conseguem combinar inovação em dispositivos com treinamento de campo, publicações revisadas por pares e engajamento de líderes de opinião chave para encurtar o tempo entre aprovação e alinhamento com as diretrizes.

Os pipelines de evidências clínicas impulsionam o posicionamento competitivo à medida que registros e séries de casos comparam taxas de oclusão, retratamento e eventos isquêmicos tardios entre as classes de dispositivos. Os dispositivos que reduzem a duração da terapia antiplaquetária dupla sem aumentar o risco tromboembólico atendem a uma necessidade fundamental para pacientes que não toleram a farmacologia atual. Plataformas robóticas e assistidas por IA estão sendo pilotadas para anatomias complexas e para padronizar etapas entre operadores, o que pode atrair programas de centros cirúrgicos ambulatoriais focados em casos previsíveis e mais curtos. As empresas que navegam efetivamente pelas mudanças de vigilância pós-comercialização e de codificação podem obter vantagem antecipada em ambientes de reembolso onde novas tecnologias frequentemente compartilham códigos de procedimento existentes. À medida que a densidade dos centros abrangentes de AVC aumenta em regiões de rápido crescimento, as equipes de vendas que apoiam os padrões de divulgação e encaminhamento podem acelerar os volumes de casos. O mercado de aneurisma intracraniano continua a equilibrar a diferenciação de engenharia com as realidades práticas de credenciamento e reembolso que governam a escolha do dispositivo no local de atendimento.

Líderes do Setor de Aneurisma Intracraniano

Stryker

B. Braun Melsungen AG

Medtronic

Terumo Corporation

MicroPort Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Stryker concluiu sua aquisição de USD 4,9 bilhões da Inari Medical, ampliando sua presença em vascular periférico.

- Fevereiro de 2025: A Johnson & Johnson iniciou planos para desinvestir seu negócio de AVC Cerenovus por USD 1 bilhão.

- Novembro de 2024: A Medtronic obteve aprovação da FDA para o Sistema de Mapeamento e Ablação Affera e lançou o dispositivo TAVR Evolut FX+.

- Setembro de 2024: A MicroVention foi renomeada para Terumo Neuro para refletir uma estratégia expandida.

Escopo do Relatório Global do Mercado de Aneurisma Intracraniano

De acordo com o escopo, um aneurisma intracraniano, também conhecido como aneurisma cerebral ou cerebral, é uma área abaulada e enfraquecida na parede de uma artéria no cérebro, resultando em alargamento e dilatação anormais.

O Mercado de Aneurisma Intracraniano é Segmentado por Tipo de Tratamento (Embolização por Mola Endovascular, Embolização Assistida por Stent, Embolização Assistida por Balão, Stents Desviadores de Fluxo, Disruptores de Fluxo Intrassaculares, Clipagem Microcirúrgica), Diagnóstico (Angiotomografia Computadorizada, Angiografia por Ressonância Magnética, Angiografia por Subtração Digital, Angiografia Rotacional 3D/ATC 4D, RM de Alta Resolução da Parede Vascular), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, Centros Especializados de Neurocirurgia) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África).

| Embolização por Mola Endovascular |

| Embolização Assistida por Stent |

| Embolização Assistida por Balão |

| Stents Desviadores de Fluxo |

| Disruptores de Fluxo Intrassaculares (ex.: WEB, Contour) |

| Clipagem Microcirúrgica |

| Angiotomografia Computadorizada (ATC) |

| Angiografia por Ressonância Magnética (ARM) |

| Angiografia por Subtração Digital (ASD; incl. biplana, 3DRA) |

| Angiografia Rotacional 3D / ATC 4D |

| RM de Alta Resolução da Parede Vascular |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Centros Especializados de Neurocirurgia |

| Por Tipo de Tratamento | Embolização por Mola Endovascular |

| Embolização Assistida por Stent | |

| Embolização Assistida por Balão | |

| Stents Desviadores de Fluxo | |

| Disruptores de Fluxo Intrassaculares (ex.: WEB, Contour) | |

| Clipagem Microcirúrgica | |

| Por Diagnóstico | Angiotomografia Computadorizada (ATC) |

| Angiografia por Ressonância Magnética (ARM) | |

| Angiografia por Subtração Digital (ASD; incl. biplana, 3DRA) | |

| Angiografia Rotacional 3D / ATC 4D | |

| RM de Alta Resolução da Parede Vascular | |

| Por Usuário Final | Hospitais |

| Centros Cirúrgicos Ambulatoriais | |

| Centros Especializados de Neurocirurgia |

Principais Questões Respondidas no Relatório

Quais são as perspectivas do mercado de aneurisma intracraniano até 2031?

O tamanho do mercado de aneurisma intracraniano é de USD 2,76 bilhões em 2026 e está projetado para atingir USD 4,44 bilhões até 2031 a uma CAGR de 9,98%.

Quais terapias estão impulsionando o crescimento no mercado de aneurisma intracraniano?

Os desviadores de fluxo e os dispositivos intrassaculares estão se expandindo em detrimento da embolização com mola de platina pura, com os desviadores de fluxo avançando a uma CAGR de 12,34% com base na eficiência de dispositivo único em aneurismas de colo largo e de grande porte.

Como está mudando a distribuição por local de atendimento no mercado de aneurisma intracraniano?

Os hospitais ainda dominam os casos de emergência com 54,94% de participação em 2025, mas os centros cirúrgicos ambulatoriais estão crescendo a uma CAGR de 12,52% à medida que as vias ambulatoriais se expandem para aneurismas não rompidos selecionados.

Quais regiões lideram e quais crescem mais rapidamente no mercado de aneurisma intracraniano?

A América do Norte deteve 43,14% da receita em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 11,19% até 2031, impulsionada pela melhoria do acesso a imagens e pela densidade de centros de AVC.

Quais são as principais barreiras de custo e de força de trabalho à adoção?

Os altos custos de dispositivos e de procedimentos totais com reembolso desigual e a escassez de neurocirurgiões endovasculares com dupla formação em mercados emergentes permanecem como as principais restrições ao acesso e à utilização mais rápidos.

Quais diagnósticos são mais influentes nas vias de cuidado?

A ATC serviu como guardião com uma participação de 28,18% em 2025, enquanto a angiografia rotacional 3D está crescendo a uma CAGR de 11,88%, pois apoia as decisões intraprocedimentais e reduz o uso de contraste.

Página atualizada pela última vez em: