Tamanho e Participação do Mercado de Transporte de Carga Intermodal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

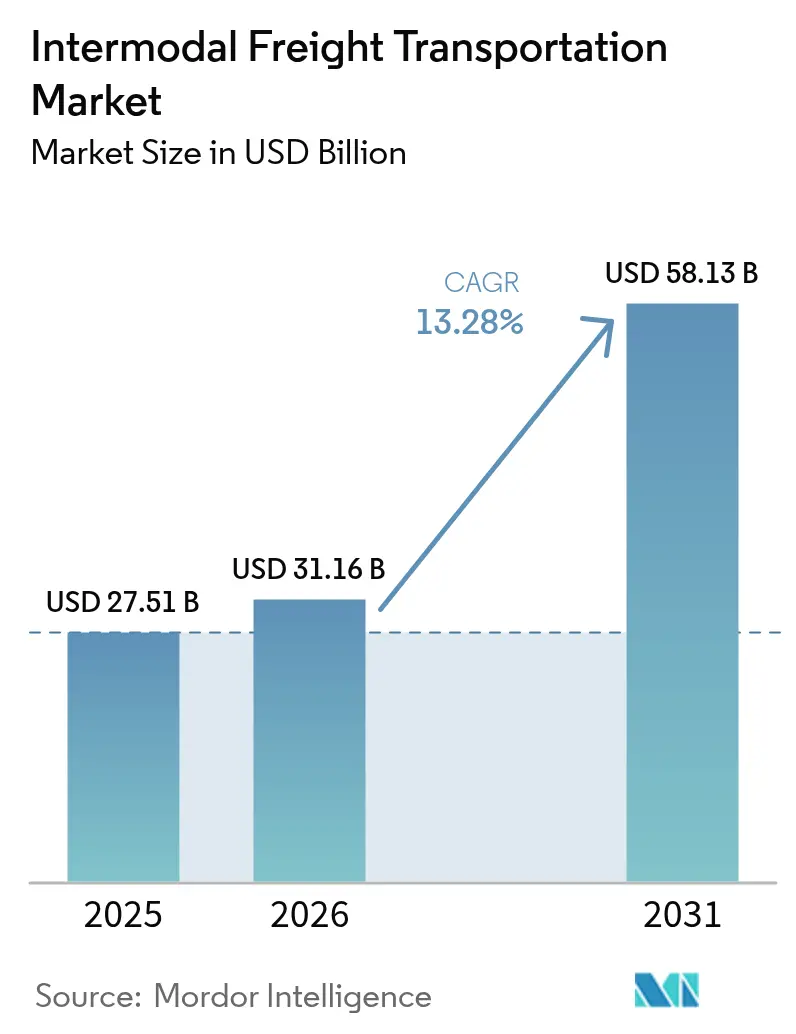

| Tamanho do Mercado (2026) | 31.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.28% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte de Carga Intermodal por Mordor Intelligence

Espera-se que o tamanho do mercado de transporte de carga intermodal aumente de USD 27,51 bilhões em 2025 para USD 31,16 bilhões em 2026 e atinja USD 58,13 bilhões até 2031, crescendo a um CAGR de 13,28% ao longo de 2026-2031. A agregação de capacidade nas redes ferroviárias, rodoviárias, aéreas e fluviais mantém os preços de transporte de longa distância competitivos, ao mesmo tempo em que atende aos prazos de entrega do comércio eletrônico. Os embarcadores estão transferindo cargas do transporte exclusivamente rodoviário para combinações ferroviário-rodoviárias a fim de evitar as iminentes sobretaxas de carbono e reduzir os ciclos de estoque. As plataformas de torre de controle digital transformam planos de modal antes estáticos em roteirizações dinâmicas que minimizam o tempo de espera e reduzem as multas por atraso. Ao mesmo tempo, os subsídios públicos para a construção de portos secos interiores estão ampliando o hinterland endereçável que o mercado de transporte de carga intermodal pode atender.

Principais Conclusões do Relatório

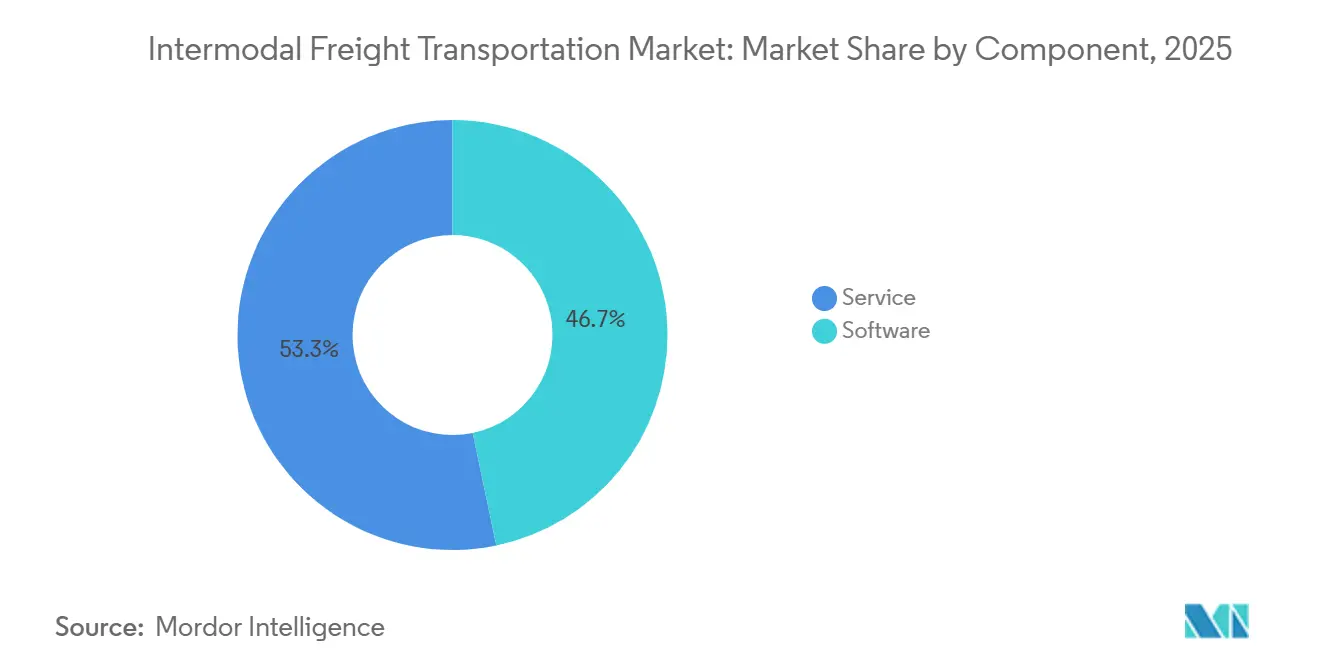

- Por componente, o software liderou com 46,74% de participação na receita em 2025, enquanto os serviços devem se expandir a um CAGR de 13,66% até 2031.

- Por modo de transporte, o transporte ferroviário e rodoviário respondeu por 47,33% da demanda de 2025, enquanto o transporte aéreo e rodoviário deve registrar o crescimento mais rápido, com um CAGR de 14,07% até 2031.

- Por setor de usuário final, o segmento de consumo e varejo detinha 29,56% da participação do mercado de transporte de carga intermodal em 2025, enquanto o setor de alimentos e bebidas deve crescer a um CAGR de 14,43% até 2031.

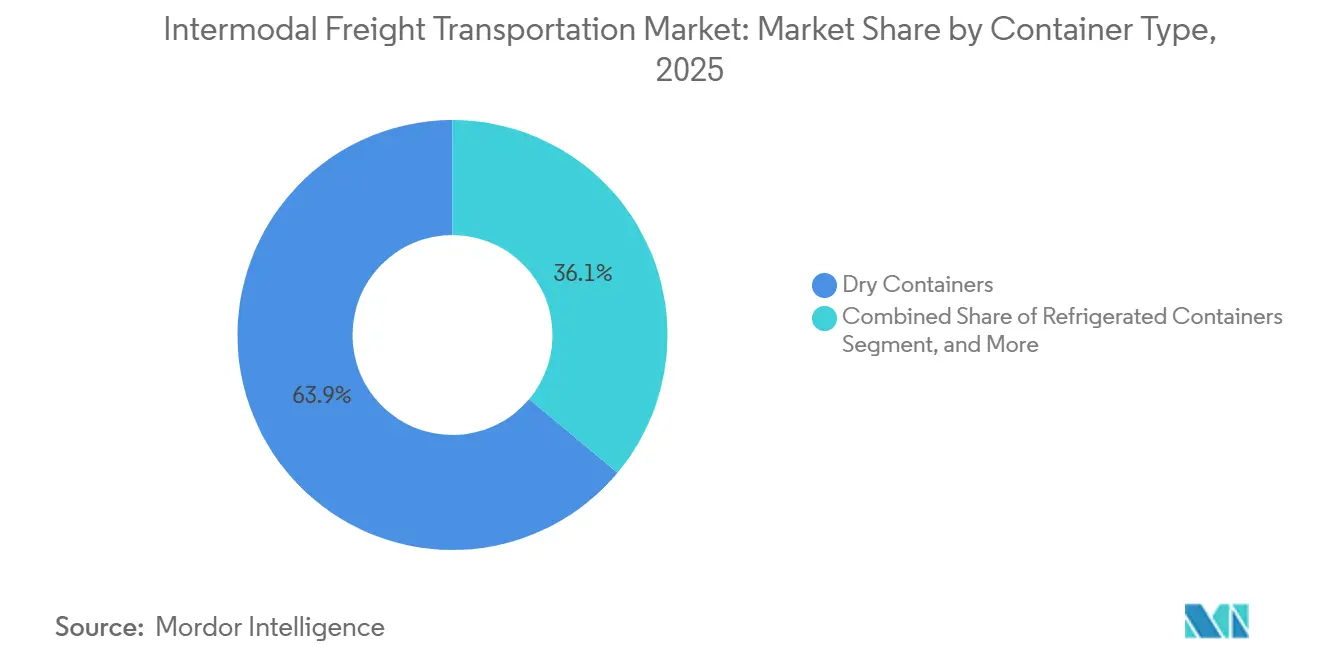

- Por tipo de contêiner, os contêineres secos dominaram com 63,93% do volume de 2025, e as unidades refrigeradas têm previsão de avançar a um CAGR de 14,09% até 2031.

- Por tipo de serviço, o planejamento de transporte respondeu por 34,78% da participação do mercado de transporte de carga intermodal em 2025, enquanto os serviços de gestão de frota estão no caminho para um CAGR de 14,12% ao longo do horizonte de previsão.

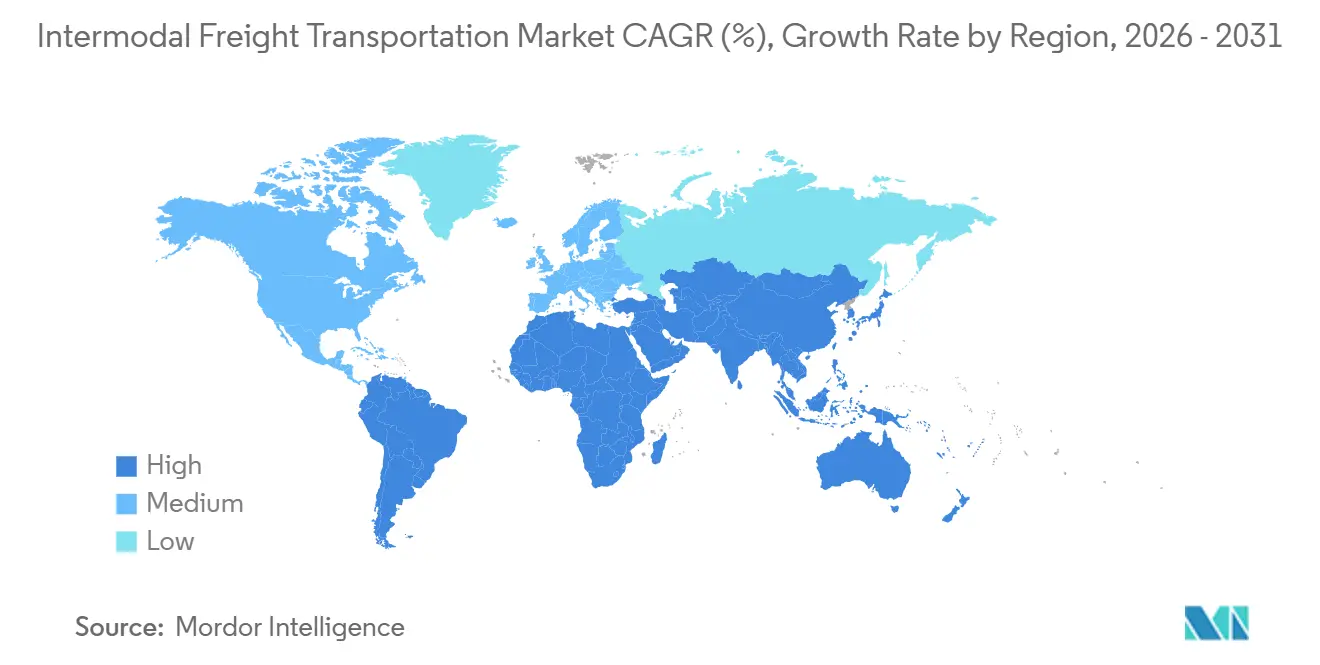

- Por geografia, a Ásia-Pacífico captou 36,71% da receita de 2025, enquanto a África deve registrar a expansão regional mais rápida, com um CAGR de 14,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transporte de Carga Intermodal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização das cadeias de suprimentos globais | +2.8% | Global, com início na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão dos volumes do comércio eletrônico | +3.1% | Global, Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Transição para uma logística descarbonizada | +2.5% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Investimento governamental em hubs intermodais | +2.2% | Ásia-Pacífico, América do Norte, África | Médio prazo (2 a 4 anos) |

| Surgimento de algoritmos de reserva sincromodal | +1.6% | Europa e América do Norte, projetos-piloto na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de contêineres refrigerados domésticos de 53 pés | +1.1% | América do Norte, incipiente na América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Digitalização das Cadeias de Suprimentos Globais Aprimora a Visibilidade em Tempo Real

As plataformas de torre de controle agregam feeds de GPS, RFID e dispositivos de registro eletrônico, permitindo que os embarcadores comparem a velocidade ferroviária e as filas nos portões antes de confirmar as reservas, o que melhora a confiabilidade do serviço. O Oracle Transportation Management Cloud e o Blue Yonder Luminate agora utilizam esses feeds para transferir um contêiner atrasado do modal ferroviário para o transporte rodoviário expresso sem intervenção humana, protegendo os fluxos de alto valor dos setores automotivo e eletrônico. Uma pesquisa da Descartes de 2025 constatou que 81% dos executivos de logística consideram seu TMS uma vantagem competitiva, ante 68% em 2023, confirmando que a adoção de software está se acelerando em todos os modais.[1]Descartes Systems Group, "Pesquisa de Gestão de Transporte 2025," descartes.com As previsões de aprendizado de máquina sobre o congestionamento nos terminais acionam a implantação proativa de chassis, reduzindo o tempo de espera e aumentando o giro de ativos. À medida que mais transportadoras expõem APIs em tempo real, a lacuna de visibilidade entre o transporte intermodal e o transporte rodoviário se estreita, reforçando o impulso da mudança modal.

Expansão dos Volumes do Comércio Eletrônico Exigindo Opções Flexíveis de Frete

O varejo online superou 20% do total de vendas em várias economias importantes durante 2024, fragmentando os perfis de remessa em pequenos lotes que favorecem a consolidação intermodal. O lançamento pela Maersk em 2025 de 440 trens semanais, 130 circuitos de barcaças e 700 parceiros de transporte rodoviário oferece serviço porta a porta em 48 horas em toda a Europa, reduzindo em 12 a 24 horas os roteiros anteriores de hub e spoke.[2]Maersk, "Maersk Expande a Rede Intermodal Europeia," maersk.com O desembaraço aduaneiro antecipado no interior permite que os contêineres contornem os portos marítimos congestionados, acelerando os fluxos de comércio eletrônico transfronteiriço. A J.B. Hunt reportou um aumento de 6% ano a ano nas cargas intermodais no segundo trimestre de 2025, à medida que os varejistas buscavam capacidade não afetada pela escassez de motoristas de caminhão. Com a logística reversa e as substituições no mesmo dia em alta, os vendedores do comércio eletrônico reservam cada vez mais capacidade em múltiplos modais em um único espaço de trabalho digital.

Transição para uma Logística Descarbonizada por Meio de Incentivos à Mudança Modal

Os limites de intensidade de carbono na União Europeia e na Califórnia impõem penalidades financeiras às rotas de caminhões exclusivamente a diesel, direcionando o frete para corredores ferroviários de menor emissão. A DP World e a Maersk têm como objetivo remover 700.000 t de CO₂ no Reino Unido ao longo de cinco anos. O regulamento eFTI da UE, em vigor desde 2024, exige documentação de frete sem papel, reduzindo em 2 a 3 horas em cada fronteira e tornando o transporte intermodal mais competitivo em termos de tempo. O Ministério dos Transportes da República Popular da China agora subsidia até 30% dos custos ferroviários interiores para contêineres que migram do transporte rodoviário para o serviço marítimo-ferroviário, reduzindo os custos de desembarque e aliviando o congestionamento urbano.[3]Ministério dos Transportes da República Popular da China, "Diretrizes para o Transporte Intermodal Marítimo-Ferroviário," mot.gov.cn Os embarcadores que perseguem metas de ESG incluem cada vez mais cláusulas de mudança modal em suas licitações de compras, fixando volumes ferroviários ou rodoviário-fluviais por períodos plurianuais. Esses incentivos se acumulam ao longo do tempo, ampliando a diferença de custo ajustada ao carbono em favor da opção intermodal.

Investimentos Governamentais em Terminais Ferroviários e Portos Secos

O capital público está fluindo para a infraestrutura intermodal em uma escala sem precedentes. O Fundo Nacional de Corredores Comerciais do Canadá acrescenta USD 4,4 bilhões para separações de nível e pátios automatizados que poderiam aumentar a capacidade de processamento em até 30%. Os Corredores de Frete Dedicados da Índia, já em plena operação, reduziram o tempo de trânsito ferroviário entre Délhi e Mumbai de 4 a 5 dias para menos de 20 horas, uma mudança de paradigma para os fabricantes voltados à exportação. Na África Oriental, a TradeMark East Africa reduziu os tempos de espera na fronteira Mombaça-Campala para menos de 8 horas, abrindo novos mercados interiores para importações conteinerizadas e exportações agrícolas. O Porto de Coos Bay, no Oregon, obteve USD 100 milhões em 2024 para dragar um canal e construir um terminal intermodal com capacidade para navios Panamax, desviando cargas dos congestionados portões da Costa Oeste. Tais projetos ampliam o alcance das redes ferroviárias para novos hinterlands, ampliando a base de receita dos operadores intermodais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento portuário e escassez de chassis | -2.3% | América do Norte e Europa, episódico na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Padrões de dados fragmentados | -1.8% | Global, agudo na Ásia-Pacífico e América do Sul | Médio prazo (2 a 4 anos) |

| Interoperabilidade limitada das redes de contêineres refrigerados | -0.9% | Global, concentrado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Aumento dos prêmios de seguro | -0.7% | Global, corredores de alto risco de roubo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento Portuário e Escassez de Chassis Elevando os Tempos de Rotatividade

O tempo médio de permanência de contêineres em Los Angeles atingiu 5,2 dias no final de 2024, pois a escassez de chassis atrasava as retiradas mesmo após o desembaraço aduaneiro. Os proprietários de carga beneficiária pagam taxas diárias acima de USD 150 por contêiner por dia, corroendo rapidamente a vantagem de custo de 10 a 15% que o transporte intermodal normalmente detém sobre o transporte rodoviário. A Associação Intermodal da América do Norte apontou o desequilíbrio de chassis como a principal restrição operacional do setor para 2025, pois as empresas de locação não conseguiam construir unidades com rapidez suficiente para acompanhar os surtos de importação. O sistema de agendamento de portões de Savannah aliviou o congestionamento apenas marginalmente, pois os tempos de espera de pico para caminhões ainda superavam 90 minutos, levando os varejistas a redirecionar cargas pelos portos do Golfo. O congestionamento persistente mantém a confiabilidade do serviço volátil, desestimulando alguns embarcadores a realizar mudanças modais maiores para combinações ferroviárias.

Padrões de Dados Fragmentados Limitam a Interoperabilidade dos Sistemas

A falta de protocolos EDI uniformes obriga os embarcadores a reconciliar eventos de contêineres em múltiplos portais, acrescentando de quatro a seis horas de trabalho manual a muitas cargas. Os formatos de registro de data e hora e a precisão de geolocalização variam por transportadora e agência aduaneira, comprometendo o tratamento automatizado de exceções. Uma pesquisa do Journal of Commerce de março de 2025 constatou que 60% dos movimentos intermodais ainda necessitam de correções manuais de dados, inflando os custos administrativos e atrasando o reroteamento proativo. A norma ISO 18186 promete dados padronizados de RFID e GPS, mas a implantação completa não é esperada antes de 2027. Até que os padrões globais amadureçam, a incompatibilidade de sistemas continuará a reduzir a produtividade e a atenuar as vantagens de velocidade das redes intermodais digitalizadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Comanda o Presente, mas os Serviços Aceleram

O software capturou 46,74% da participação do mercado de transporte de carga intermodal em 2025, à medida que os embarcadores priorizaram suítes de gestão de transporte, gestão de armazéns e visibilidade baseadas em nuvem. As empresas estão adquirindo licenças para integrar marcos de progresso de modais ferroviário, rodoviário, fluvial e aéreo em uma torre de controle unificada, marcando um avanço significativo na jornada de transformação digital. Essa integração permite uma coordenação perfeita entre os diversos modos de transporte, melhorando a eficiência operacional e os processos de tomada de decisão.

Entre 2026 e 2031, o mercado de transporte de carga intermodal deve crescer a um CAGR robusto de 13,66%. Esse aumento é amplamente atribuído ao fato de as empresas terceirizarem cada vez mais os riscos de execução. Essas ofertas gerenciadas, que integram perfeitamente corretagem, transbordo e consultoria de conformidade, capacitam os clientes a transformar suas despesas fixas de TI em custos operacionais flexíveis, ao mesmo tempo em que garantem o estrito cumprimento dos níveis de serviço.

Por Modo de Transporte: O Modal Ferroviário Mantém a Vantagem de Custo enquanto o Aéreo-Rodoviário Ganha Ritmo

Em 2025, os movimentos ferroviários dominaram o cenário de demanda, capturando 47,33% da participação de mercado. Isso consolidou as ferrovias como a opção econômica preferida para distâncias superiores a 800 km, impulsionada por avanços como folgas para contêineres de dupla pilha e terminais automatizados. Além disso, as sobretaxas de combustível consistentes e a ampla capacidade de contêineres ancoraram firmemente tanto os bens de consumo em massa quanto os insumos industriais a esse modal de transporte. O setor ferroviário continua a se beneficiar de sua capacidade de lidar com grandes volumes de forma eficiente, tornando-o uma escolha preferida para setores que dependem de transporte de longa distância econômico e confiável.

As previsões indicam que as combinações aéreo-rodoviárias liderarão o grupo com um CAGR robusto de 14,07%. Esse aumento é amplamente impulsionado pela rápida migração de produtos farmacêuticos de alto valor e eletrônicos para um compromisso de entrega em dois dias. A combinação de voos expressos e transporte de curta distância habilitado por GPS reduziu significativamente os prazos de entrega, tornando o preço premium justificável. Como resultado, um segmento crescente do mercado de transporte de carga intermodal está se voltando para esses proprietários de carga focados em velocidade. A crescente adoção de tecnologias avançadas e a demanda crescente por serviços de entrega acelerada devem impulsionar ainda mais o crescimento das combinações aéreo-rodoviárias, particularmente entre os setores que priorizam remessas sensíveis ao tempo.

Por Setor de Usuário Final: O Varejo Domina, mas Alimentos e Bebidas Avança

Em 2025, os embarcadores de consumo e varejo representaram 29,56% do volume total, sublinhando uma tendência em que a consolidação do comércio eletrônico direciona os fluxos de encomendas para corredores ferroviários conteinerizados para o atendimento regional. Essa mudança destaca a crescente importância das ferrovias no suporte à cadeia de suprimentos do comércio eletrônico. Os comerciantes omnicanal dependem cada vez mais das ferrovias para equilibrar estrategicamente o estoque entre os centros de distribuição, solidificando sua dominância no mercado de transporte de carga intermodal. Além disso, a integração dos serviços ferroviários nas estratégias omnicanal está permitindo que os comerciantes otimizem os prazos de entrega e reduzam os custos.

À medida que os mandatos de cadeia de frio se tornam mais rigorosos, as remessas de alimentos e bebidas estão preparadas para experimentar um CAGR de 14,43% até 2031. A crescente adoção de contêineres refrigerados domésticos de 53 pés, que oferecem 13% mais capacidade cúbica, não apenas está reduzindo os custos de frete por palete, mas também ampliando o escopo do mercado de frete intermodal que utiliza equipamentos com controle de temperatura. Essa expansão é ainda apoiada por avanços na tecnologia de refrigeração e maiores investimentos em infraestrutura de cadeia de frio, garantindo a conformidade com os padrões regulatórios enquanto atende à crescente demanda pelo transporte de produtos perecíveis.

Por Tipo de Contêiner: Os Contêineres Secos Lideram enquanto os Refrigerados Crescem

Os contêineres secos representaram 63,93% do processamento de equipamentos em 2025, ancorando mercadorias gerais, vestuário e ferragens que toleram condições ambientes. Graças ao seu apelo universal, os custos permanecem baixos e as taxas de utilização se mantêm elevadas, solidificando sua dominância no mercado de transporte de carga intermodal em diversas classes de contêineres. Essa universalidade garante uma integração perfeita entre os diferentes modos de transporte, aumentando ainda mais sua eficiência e relação custo-benefício.

À medida que a demanda por telemetria de ponta a ponta em produtos frescos, frutos do mar e vacinas aumenta, as unidades refrigeradas devem se expandir a um CAGR robusto de 14,09%. Com sensores IoT transmitindo temperatura, umidade e eventos de abertura de porta a cada 15 minutos, intervenções proativas se tornam possíveis. Essa tendência está canalizando uma parcela crescente do mercado de transporte de carga intermodal para as lucrativas operações de contêineres refrigerados. A crescente adoção dessas tecnologias é impulsionada pela necessidade de garantir a qualidade dos produtos, reduzir as perdas e cumprir os rigorosos padrões regulatórios, particularmente no transporte de produtos perecíveis e produtos farmacêuticos.

Por Tipo de Serviço: O Planejamento Lidera, a Gestão de Frota Acelera

O planejamento de transporte respondeu por 34,78% da receita de 2025, sublinhando que a otimização de rotas e a consolidação de cargas permanecem o núcleo estratégico do suporte terceirizado. Os embarcadores dependem de engenheiros de rede para otimizar as operações equilibrando custos, reduzindo as emissões de carbono e encurtando os tempos de trânsito em corredores ferroviários e rodoviários concorrentes. Esses engenheiros analisam redes logísticas complexas, identificam ineficiências e implementam soluções para aprimorar o desempenho geral da cadeia de suprimentos. Sua expertise garante que os embarcadores possam atender às demandas de entrega mantendo a sustentabilidade e a relação custo-benefício.

À medida que os chassis equipados com GPS e a manutenção preditiva reduzem o tempo de inatividade não planejado, as plataformas de gestão de frota devem crescer a um CAGR de 14,12% durante o período de previsão. Essas plataformas desempenham um papel fundamental na otimização das operações ao integrar a saúde dos ativos com a disponibilidade de slots nos terminais em painéis unificados. Essa integração não apenas melhora as taxas de utilização, mas também atrai maior receita para este segmento do mercado de transporte de carga intermodal, destacando sua crescente importância no setor.

Análise Geográfica

A Ásia-Pacífico contribuiu com 36,71% do faturamento de 2025, consolidando sua posição como o maior nó regional no mercado de transporte de carga intermodal. Os corredores ferroviários da Iniciativa Cinturão e Rota e os Corredores de Frete Dedicados da Índia reduzem as distâncias de transporte de curta distância no interior, enquanto o plano de conectividade da ASEAN vai eliminando os atrasos nas fronteiras. O crescente consumo da classe média e a diversificação das exportações para a Ásia Central manterão a região na vanguarda de novas construções de terminais e projetos-piloto sincromodais.

A África deve registrar um CAGR de 14,21% até 2031, o ritmo mais rápido globalmente. As melhorias nos corredores da TradeMark East Africa reduziram os tempos de desembaraço Mombaça-Campala para menos de 8 horas, e o guichê único da AfCFTA reduz os atrasos causados por documentação em papel, ampliando o tamanho do mercado de transporte de carga intermodal disponível para os operadores logísticos terceirizados regionais. Ligações ferroviárias leste-oeste, como o corredor LAPSSET, abrem o Sudão do Sul e a Etiópia, sem acesso ao mar, ao comércio com o Oceano Índico, acelerando a demanda por contêineres refrigerados para exportações de produtos frescos.

A América do Norte permanece fundamental, com as ferrovias de Classe I investindo bilhões em folgas para contêineres de dupla pilha e terminais automatizados que elevam a velocidade. A Europa se beneficia do regulamento eFTI, que simplifica a documentação digital entre os estados-membros, e dos circuitos de barcaças no Reno-Danúbio da Maersk, que aliviam o congestionamento nas autoestradas. A América do Sul e o Oriente Médio ficam atrás em volume, mas apresentam hubs estratégicos: os corredores de soja do Brasil impulsionam o crescimento dos contêineres refrigerados, e os testes de transporte de curta distância elétrico em Jebel Ali servem como vitrine para implantações de mercado de transporte de carga intermodal com neutralidade de carbono.

Cenário Competitivo

As cinco principais transportadoras com ativos próprios e operadores de logística respondem por aproximadamente 30 a 35% da receita global, sinalizando um mercado de transporte de carga intermodal moderadamente fragmentado, onde corretores digitais ainda podem conquistar nichos de capacidade. A aquisição da DB Schenker pela DSV por USD 15,9 bilhões em 2025 criou a maior plataforma de logística contratual do mundo, alinhando a escala de armazéns com o alcance sincromodal. A DP World implanta tratores de pátio elétricos em Jebel Ali, e a rede europeia da Maersk agora contorna as dependências de hub e spoke, oferecendo aos clientes roteirizações diretas de origem a destino.

Fornecedores de software como Oracle, Blue Yonder e Descartes incorporam inteligência artificial na lógica de seleção de modal, transferindo automaticamente contêineres de movimentação lenta do modal ferroviário para o transporte rodoviário expresso, protegendo assim os níveis de serviço e capturando maior participação de carteira no mercado de transporte de carga intermodal. Startups sincromodais aproveitam APIs de capacidade em tempo real de ferrovias, linhas de barcaças e frotas de transporte de curta distância, permitindo que os embarcadores garantam reservas com a facilidade do transporte rodoviário. O ensaio FOR-FREIGHT da UE comprovou que os algoritmos podem reduzir o reposicionamento de contêineres vazios em 12% e cortar o CO₂ em 18%, descobertas que encorajam o capital de risco no setor de transporte de carga intermodal.

Geografias com espaço em branco, como a África Central, atraem novos entrantes especializados em cadeia de frio, granéis perigosos ou cargas superdimensionadas, que se associam às ferrovias de Classe I em vez de competir diretamente. O próximo padrão de rastreamento de contêineres da ISO poderia erodir os fossos proprietários que protegem os incumbentes, permitindo a interoperabilidade que favorece os disruptores ágeis prontos para escalar à medida que o mercado de transporte de carga intermodal amadurece.

Líderes do Setor de Transporte de Carga Intermodal

Cognizant Technology Solutions Corporation

Oracle Corporation

Blue Yonder Group Inc.

Transplace LLC

Körber AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Maersk expandiu sua rede europeia para 440 trens semanais, 130 serviços de barcaças e mais de 700 parceiros de transporte rodoviário, oferecendo tempos de trânsito porta a porta de 48 horas para o comércio eletrônico.

- Outubro de 2025: A DP World divulgou uma pesquisa mostrando que 80% dos executivos de logística utilizam ferramentas digitais, mas apenas 19% alcançam integração completa de plataforma.

- Abril de 2025: A DSV concluiu a aquisição da DB Schenker por USD 15,9 bilhões, formando o maior provedor global de logística contratual.

- Fevereiro de 2025: A Associação Intermodal da América do Norte confirmou que os volumes de 2024 cresceram 8,5%, liderados por um salto de 13,9% em contêineres internacionais.

Escopo do Relatório Global do Mercado de Transporte de Carga Intermodal

O Relatório do Mercado de Transporte de Carga Intermodal é Segmentado por Componente (Software e Serviço), Modo de Transporte (Transporte Ferroviário e Rodoviário, Transporte Aéreo e Rodoviário, Transporte Marítimo e Rodoviário, Outros Modos de Transporte), Setor de Usuário Final (Industrial e Manufatura, Petróleo e Gás, Consumo e Varejo, Alimentos e Bebidas, Construção, Outros Setores de Usuário Final), Tipo de Contêiner (Contêineres Secos, Contêineres Refrigerados, Contêineres-Tanque, Contêineres de Plataforma e de Topo Aberto), Tipo de Serviço (Planejamento de Transporte, Gestão de Frota, Armazenagem e Distribuição, Outros Tipos de Serviço) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviço |

| Transporte Ferroviário e Rodoviário |

| Transporte Aéreo e Rodoviário |

| Transporte Marítimo e Rodoviário |

| Outros Modos de Transporte |

| Industrial e Manufatura |

| Petróleo e Gás |

| Consumo e Varejo |

| Alimentos e Bebidas |

| Construção |

| Outros Setores de Usuário Final |

| Contêineres Secos |

| Contêineres Refrigerados |

| Contêineres-Tanque |

| Contêineres de Plataforma e de Topo Aberto |

| Planejamento de Transporte |

| Gestão de Frota |

| Armazenagem e Distribuição |

| Outros Tipos de Serviço |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviço | |||

| Por Modo de Transporte | Transporte Ferroviário e Rodoviário | ||

| Transporte Aéreo e Rodoviário | |||

| Transporte Marítimo e Rodoviário | |||

| Outros Modos de Transporte | |||

| Por Setor de Usuário Final | Industrial e Manufatura | ||

| Petróleo e Gás | |||

| Consumo e Varejo | |||

| Alimentos e Bebidas | |||

| Construção | |||

| Outros Setores de Usuário Final | |||

| Por Tipo de Contêiner | Contêineres Secos | ||

| Contêineres Refrigerados | |||

| Contêineres-Tanque | |||

| Contêineres de Plataforma e de Topo Aberto | |||

| Por Tipo de Serviço | Planejamento de Transporte | ||

| Gestão de Frota | |||

| Armazenagem e Distribuição | |||

| Outros Tipos de Serviço | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Com que rapidez a receita deve crescer no mercado de transporte de carga intermodal entre 2026 e 2031?

A receita deve aumentar de USD 31,16 bilhões em 2026 para USD 58,13 bilhões até 2031, um CAGR de 13,28%.

Qual região atualmente gera a maior receita de frete intermodal?

A Ásia-Pacífico liderou com 36,71% do faturamento global em 2025, devido aos robustos corredores de exportação e à nova infraestrutura ferroviária.

Quais fatores estão impulsionando a adoção de contêineres refrigerados?

Os padrões de distribuição de vacinas e o comércio de produtos frescos exigem controle contínuo de temperatura, impulsionando os contêineres refrigerados a um CAGR de 14,09% até 2031.

Por que os serviços estão superando o software em crescimento?

Os embarcadores terceirizam cada vez mais o risco de execução, elevando a receita de serviços gerenciados a um CAGR de 13,66% em comparação com a expansão mais lenta do software.

Qual é a principal restrição operacional que os hubs intermodais norte-americanos enfrentam?

A escassez de chassis e o congestionamento portuário relacionado prolongam a permanência dos contêineres, corroendo a vantagem de custo tradicional sobre o transporte rodoviário de longa distância.

Página atualizada pela última vez em: