Tamanho e Participação do Mercado de Transporte Ferroviário de Cargas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

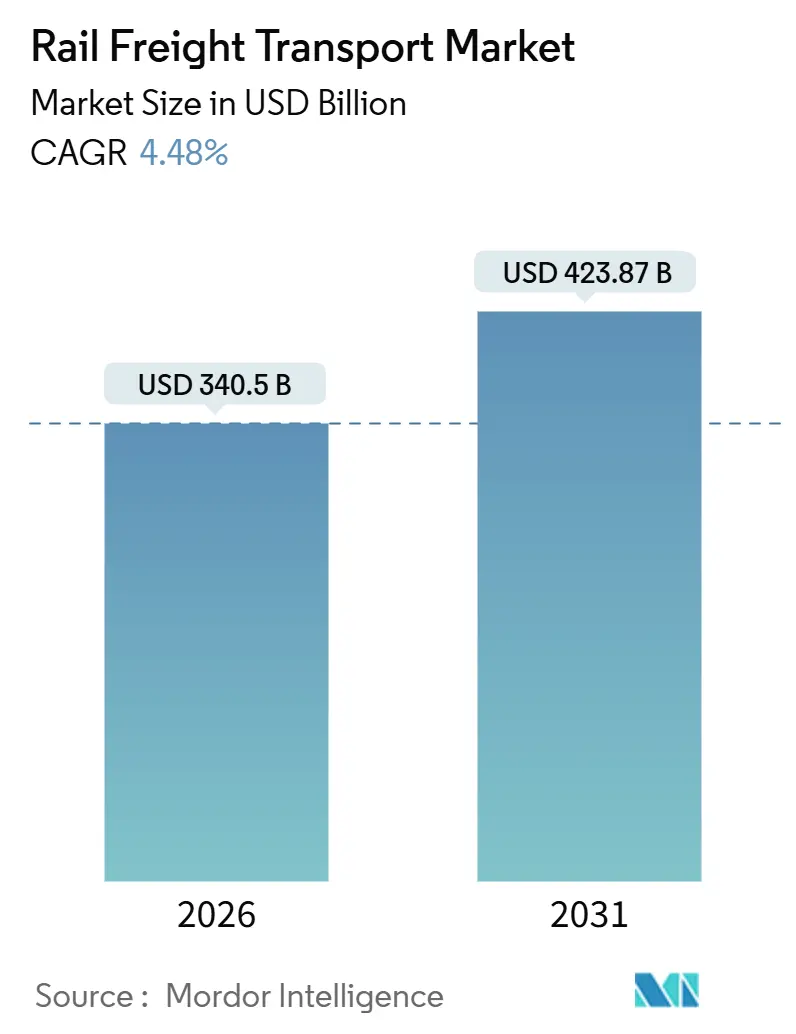

| Tamanho do Mercado (2026) | 340.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 423.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Ferroviário de Cargas por Mordor Intelligence

O tamanho do Mercado de Transporte Ferroviário de Cargas é estimado em USD 340,5 bilhões em 2026, e espera-se que atinja USD 423,87 bilhões até 2031, a um CAGR de 4,48% durante o período de previsão (2026-2031).

O mercado de transporte ferroviário de cargas está se beneficiando de mandatos de descarbonização, nearshoring e modernização de infraestrutura, mesmo com a persistência de pressões competitivas do transporte rodoviário de baixo custo. Os volumes conteinerizados e intermodais estão se acelerando, a tração por combustíveis alternativos está em expansão e os serviços auxiliares de manutenção estão conquistando margens mais elevadas. Os corredores transfronteiriços, especialmente na Ásia-Pacífico e na América do Norte, estão atraindo capital à medida que as cadeias de suprimentos se reorganizam em torno de riscos geopolíticos e climáticos.

Principais Conclusões do Relatório

- Por tipo de carga, o granel seco representou 41,75% da participação do mercado de transporte ferroviário de cargas em 2025, enquanto o transporte conteinerizado e intermodal avança a um CAGR de 6,23% até 2031.

- Por tipo de serviço, o transporte representou 83,14% do tamanho do mercado de transporte ferroviário de cargas em 2025; os serviços auxiliares estão se expandindo a um CAGR de 7,49% até 2031.

- Por tipo de serviço, o transporte contribuiu com 83,14% da receita de 2025; os serviços auxiliares estão se expandindo a um CAGR de 7,49% até 2031.

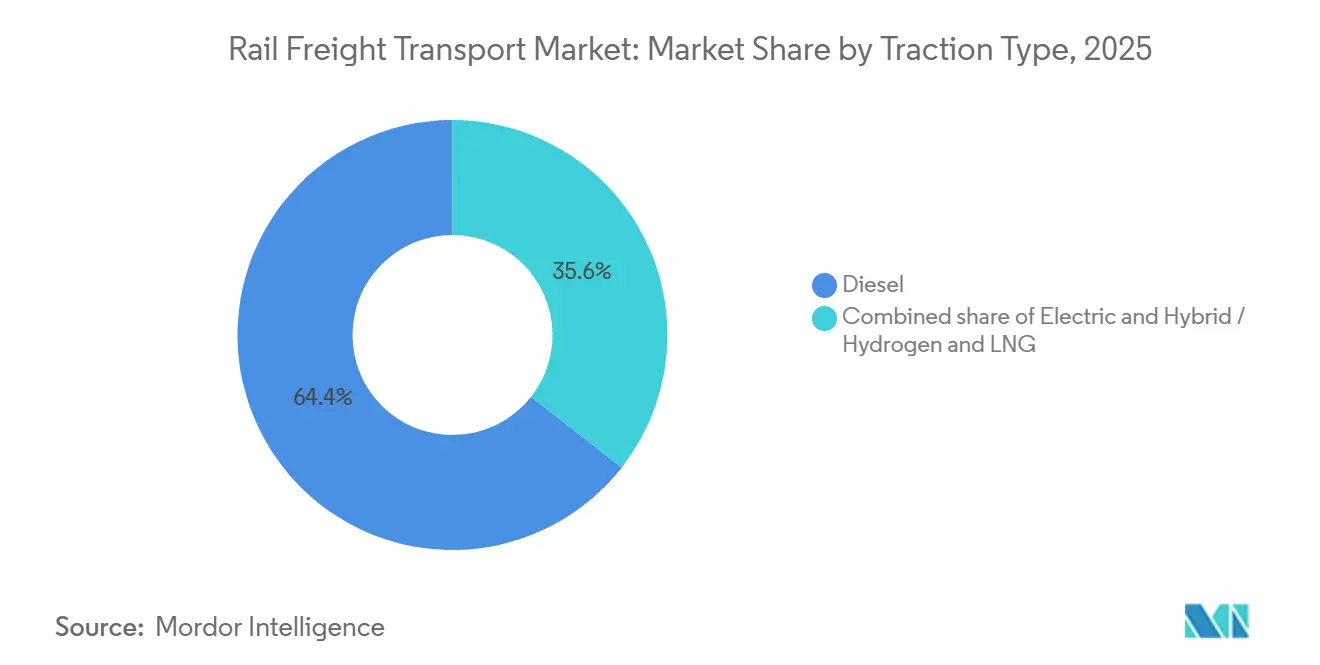

- Por tração, o diesel permaneceu dominante com uma base instalada de 64,41% em 2025, porém as locomotivas híbridas-hidrogênio-GNL estão crescendo a um CAGR de 10,62% até 2031.

- Por destino, os serviços domésticos capturaram 61,28% dos volumes de 2025; o transporte internacional e transfronteiriço está se ampliando a um CAGR de 6,68% até 2031.

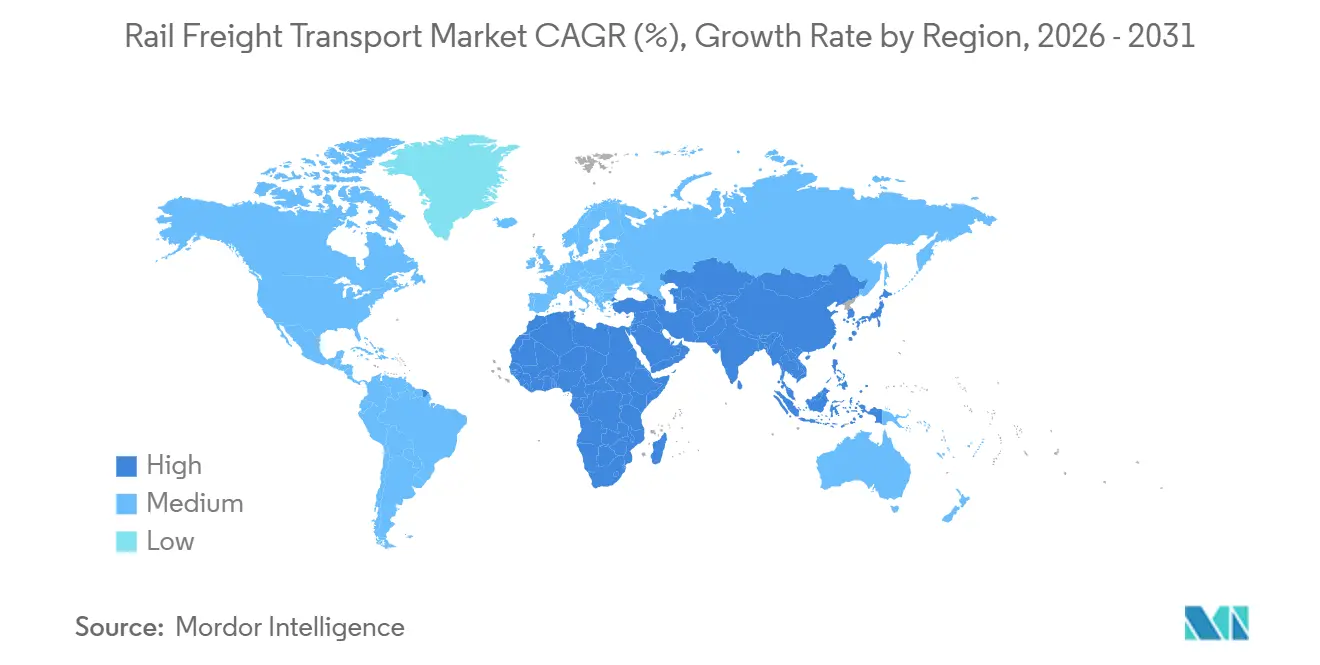

- Por região, a Ásia-Pacífico está se expandindo a um CAGR de 6,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Transporte Ferroviário de Cargas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Descarbonização Impulsionando a Mudança Modal em Corredores de Longa Distância Norte-Sul | +1.1% | UE e América do Norte, com extensão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Nearshoring da manufatura pesada para o México e a Europa Central e Oriental | +0.8% | América do Norte (EUA-México), Europa (Europa Central e Oriental) | Curto prazo (≤2 anos) |

| Commodities da transição energética que exigem capacidade ferroviária de granel | +0.6% | América do Sul (Andina), Austrália, América do Norte | Médio prazo (2-4 anos) |

| Programas de Resiliência da Ponte Terrestre China-UE | +0.5% | Corredores da Ásia, Europa e Oriente Médio | Médio prazo (2-4 anos) |

| Congestionamento nos Portos de Nível 1 Impulsionando o Transporte Ferroviário Intermodal para o Interior | +0.4% | Ásia-Pacífico, com repercussão nos principais centros globais | Curto prazo (≤2 anos) |

| Estímulo Governamental para Locomotivas de Carga Prontas para Hidrogênio | +0.3% | Alemanha, Japão, rotas selecionadas na América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Descarbonização Aceleram a Substituição Modal de Longa Distância

Os padrões de emissão estão remodelando as escolhas de modal de transporte de cargas em rotas com mais de 800 km. O pacote "Fit for 55" da UE exige uma redução de 43% nas emissões de CO₂ de veículos pesados até 2030 e uma queda de 90% até 2040, levando os embarcadores a favorecer o transporte ferroviário para cumprir as metas do Escopo 3[1]Comissão Europeia, "Pacote Fit for 55", climate.ec.europa.eu. A regra de Frotas Limpas Avançadas da Califórnia obriga as grandes frotas a adquirir caminhões de emissão zero a partir de 2024, inclinando ainda mais a demanda para o mercado de transporte ferroviário de cargas. Os operadores estão reagindo encomendando locomotivas a hidrogênio e a bateria; a Deutsche Bahn, sozinha, pretende substituir 1.300 unidades a diesel até 2030 com apoio federal de EUR 13,7 milhões (USD 16 milhões). À medida que a precificação de carbono se amplia, o mercado de transporte ferroviário de cargas ganha vantagens estruturais de custo em relação ao transporte rodoviário, sustentando ganhos constantes de volume até 2031.

O Nearshoring Reconfigura os Corredores Ferroviários da América do Norte e da Europa

Os fabricantes que se relocalizam mais próximos dos mercados finais estão impulsionando os fluxos ferroviários sul-norte e leste-oeste. O México exportou mais de USD 550 bilhões em mercadorias para os Estados Unidos em 2025, superando a China, com empresas automotivas e de eletrônicos liderando a mudança. Na Europa Central e Oriental, os fornecedores se concentraram a menos de 500 km das plantas alemãs, elevando a tonelagem ferroviária transfronteiriça pela Polônia e pela República Tcheca em 12% ao ano. Essas mudanças ampliam o mercado endereçável de transporte ferroviário de cargas, ao mesmo tempo que recompensam os operadores incumbentes que já lidam com a complexidade aduaneira e de intercâmbio.

A Demanda por Minerais da Transição Energética Exige Capacidade Ferroviária de Granel Especializada

O lítio, o cobre e os minerais de terras raras sustentam as cadeias de suprimentos de energia renovável e exigem soluções ferroviárias de alta capacidade. O Chile espera triplicar a produção de lítio até 2030, desencadeando investimentos em ligações ferroviárias dedicadas das minas do Atacama aos portos do Pacífico. Os trens autônomos AutoHaul da Rio Tinto, no oeste da Austrália, transportam minério de ferro por 1.700 km com 15% menos consumo de combustível do que as operações com tripulação, demonstrando a produtividade do transporte ferroviário de granel[2]Rio Tinto, "Rede Ferroviária Autônoma AutoHaul", riotinto.com. As locomotivas a hidrogênio entregues à FCAB em 2024 comprovam a tração alternativa em terreno andino severo. Esses projetos ampliam o mercado de transporte ferroviário de cargas à medida que os minerais da transição energética se movimentam em volumes maiores.

A Otimização da Ponte Terrestre China-UE Melhora a Conectividade Eurasiana

A diversificação das cadeias de suprimentos no pós-pandemia reviveu o interesse nos corredores terrestres que ligam o Leste Asiático à Europa. A Ferrovia China-Quirguistão-Uzbequistão, aprovada em 2024, promete economias de tempo de trânsito de até 10 dias em comparação com as rotas convencionais. As viagens de trens de carga China-Europa aumentaram de 19.392 em 2024 para 20.022 em 2025, marcando um crescimento de cerca de 3,3%. O valor das mercadorias subiu para USD 67,7 bilhões em 2025 em relação aos anos anteriores, atendendo a 232 cidades em meio à expansão da rede. Os atrasos persistentes na troca de bitola ainda acrescentam custos, mas os operadores que investirem em bogies de bitola dupla capturarão uma parcela maior do mercado de transporte ferroviário de cargas à medida que os volumes eurasianos crescem.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da Rede Classe I nas Rotas de Grãos do Meio-Oeste dos EUA | -0.7% | Meio-Oeste dos EUA, com repercussão nos terminais de exportação do Golfo | Curto prazo (≤2 anos) |

| Limitações de Carga por Eixo Impostas pelo Calado em Linhas de Bitola Estreita da África Subsaariana | -0.4% | África Subsaariana | Longo prazo (≥4 anos) |

| Padrões Divergentes de Acoplamento de Vagões Dificultando o Tráfego Direto China-Ásia Central | -0.6% | Corredor China-Ásia Central | Médio prazo (2-4 anos) |

| Deflação dos Custos do Transporte Rodoviário de Longa Distância Reduzindo a Vantagem de Preço do Transporte Ferroviário | -0.3% | América do Norte (região do NAFTA) | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

O Congestionamento da Rede Classe I Limita a Competitividade das Exportações Agrícolas

Os vagões de grãos ferroviários nos EUA subiram para aproximadamente 1,11 milhão em 2025, um aumento de cerca de 3,7% em relação a 1,07 milhão em 2024, sustentados pela forte demanda de exportação e volumes semanais acima da média. As regras de comutação recíproca propostas visam melhorar o serviço, mas podem perturbar o planejamento da rede. Uma extensão de desvio de USD 50 milhões em Chicago aumentou a velocidade da CN em 30%, ilustrando que o capital direcionado pode aliviar os gargalos. Os operadores que não conseguirem expandir a capacidade correm o risco de perder participação no mercado de transporte ferroviário de cargas para concorrentes de barcaças e caminhões.

Padrões Divergentes de Acoplamento Fragmentam a Integração Ferroviária Eurasiana

Sistemas de acoplamento incompatíveis forçam transbordo demorado nas fronteiras China-Ásia Central, acrescentando 6 a 8 horas por trem e USD 500 a 800 por contêiner. O programa de Acoplamento Automático Digital da Europa poderia aumentar a capacidade de carga em 30% até 2030, mas os acopladores do tipo AAR da China e o design SA-3 da Rússia permanecem desalinhados[3]Rail Freight Forward, "Acoplamento Automático Digital", railfreightforward.eu. Até que a harmonização avance, essas barreiras técnicas limitam o tráfego direto e moderam o ritmo de expansão do mercado de transporte ferroviário de cargas nos corredores eurasianos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carga: Volumes de Granel Ancoram, Contêineres Impulsionam o Crescimento

O tamanho do mercado de transporte ferroviário de cargas para commodities a granel representou 41,75% do valor de 2025, sublinhando a vantagem de custo do transporte ferroviário para carvão, minério e grãos. A rede AutoHaul de 1.700 km da Rio Tinto opera com 99,7% de confiabilidade, comprovando operações autônomas de granel em escala. Os fluxos conteinerizados e intermodais avançam a um CAGR de 6,23%, impulsionados pelo comércio eletrônico e pelo nearshoring que priorizam a logística flexível. O capex de USD 3,8 bilhões da BNSF em 2025 inclui um hub intermodal em Phoenix com meta de crescimento de 15% em contêineres domésticos.

O granel líquido, principalmente petróleo e produtos químicos, mantém demanda estável porque o transporte ferroviário oferece manuseio mais seguro de cargas perigosas em relação aos dutos para rotas específicas. O granel fracionado e a carga de projeto permanecem como nicho, atendendo a turbinas e maquinário de grande porte. Os Padrões de Segurança de Vagões de Carga de 2025 da Administração Federal de Ferrovias proíbem componentes de países de preocupação, elevando os custos de aquisição, mas fortalecendo a resiliência a longo prazo. Os operadores que equilibrarem as raízes no granel em massa com a diversificação em contêineres resistirão melhor aos ciclos de commodities do que os especialistas em uma única modalidade.

Por Tipo de Serviço: O Transporte Principal Domina enquanto os Serviços Auxiliares Crescem

Os serviços de transporte geraram 83,14% da receita de 2025, refletindo o núcleo histórico do mercado de transporte ferroviário de cargas. O ferroviário de programação precisa, a rotatividade de ativos e a velocidade de transporte de linha permanecem como métricas centrais de desempenho. Os serviços auxiliares — manutenção, comutação e armazenagem — estão crescendo a um CAGR de 7,49%, sinalizando uma mudança para linhas de negócios de maior margem. A divisão da SNCF em Hexafret (operações) e Technis (manutenção) tem como meta EUR 200 milhões (USD 233,6 milhões) em receita de manutenção para terceiros até 2027.

As regras regulatórias que exigem inspeções mais frequentes de vagões-tanque e vagões de materiais perigosos elevam os obstáculos de conformidade para novos entrantes, protegendo os lucros dos incumbentes. A Wabtec registrou mais de USD 1 bilhão em pedidos no quarto trimestre de 2024 para upgrades de locomotivas e diagnósticos digitais, sublinhando a escala do mercado de pós-venda[4]Wabtec Corporation, "Resultados do 4T 2024", wabteccorp.com. Os operadores que internalizarem talentos de manutenção poderão capturar valor ao longo do ciclo de vida e fortalecer o poder de negociação com os fornecedores de material rodante.

Por Setor de Usuário Final: Mineração Ainda Lidera, Logística de Varejo Acelera

Mineração e minerais transportaram a maior tonelagem, contribuindo com 31,77% dos volumes de 2025 para o mercado de transporte ferroviário de cargas. As negociações de tarifas permanecem difíceis; a BHP obteve reduções de 8 a 12% nos contratos de 2024 ao garantir volumes. Os fluxos de varejo e de bens de consumo de giro rápido estão crescendo a um CAGR de 7,98%, à medida que as chegadas nos portos costeiros se conectam a centros de distribuição no interior por ferrovia. O corredor intermodal Sudeste-México da Schneider National promete 62% menos CO₂ do que o transporte rodoviário e entrega 18 a 24 horas mais rápida.

Petróleo, gás e produtos químicos desfrutam de carregamentos estáveis porque a capacidade de dutos é finita e as regras de segurança favorecem o transporte ferroviário para determinadas rotas de materiais perigosos. Os volumes agrícolas flutuam sazonalmente, mas se beneficiam da expansão das conexões com elevadores de grãos. As cadeias de suprimentos automotivas integram o transporte ferroviário para lidar com baterias e veículos acabados; a Norfolk Southern se posiciona como parceira da cadeia de suprimentos de veículos elétricos com manuseio especializado de baterias. Portfólios de clientes diversificados permitem que os operadores se protejam contra recessões setoriais.

Por Tipo de Tração: Diesel Domina, Alternativas Ganham Velocidade

As locomotivas a diesel representaram 64,41% da frota ativa em 2025, mas a volatilidade dos preços do combustível e os impostos sobre carbono estão corroendo sua vantagem de custo. As unidades híbridas-hidrogênio-GNL avançam a um CAGR de 10,62%, refletindo subsídios governamentais e maturação tecnológica. O teste de hidrogênio da CPKC no oeste do Canadá alcançou tempos de reabastecimento semelhantes ao diesel e autonomia de 500 km. A Siemens Mobility e a Tyczka Hydrogen planejam uma arquitetura de fornecimento de hidrogênio de ponta a ponta para corredores não eletrificados.

A tração elétrica se expande onde a catenária já existe, notadamente na Europa e em partes da Ásia, oferecendo zero emissões diretas e maior eficiência energética. As locomotivas elétricas a bateria e de modo duplo permitem operação urbana silenciosa e de emissão zero, mantendo a capacidade de longa distância. Os operadores que escalonarem os investimentos ao longo das rotas de maior utilização primeiro evitarão amortizações de ativos encalhados e garantirão contratos com prêmio verde.

Por Destino: Maturidade Doméstica Encontra o Impulso Transfronteiriço

Os movimentos domésticos capturaram 61,28% da tonelagem de 2025, refletindo redes nacionais consolidadas e familiaridade regulatória. O crescimento é moderado à medida que os limites de capacidade se aproximam e o transporte rodoviário compete em percursos curtos. O tráfego internacional e transfronteiriço está crescendo a um CAGR de 6,68%, impulsionado por acordos comerciais e infraestrutura dedicada. O programa TEN-T da Europa destina EUR 30 bilhões (USD 35 bilhões) para elevar a participação modal ferroviária para 30% até 2030.

O novo serviço México-Sudeste dos EUA da Schneider National aproveita a rota de linha única da CSX e da CPKC para contornar as tradicionais rotas de caminhões. As plataformas digitais aduaneiras que pré-desembaraçam a documentação reduzem o tempo de espera ocioso, melhorando a competitividade porta a porta do transporte ferroviário. Os operadores com relacionamentos estabelecidos com agências de fronteira e sistemas de TI multidominiais estão posicionados para conquistar participação incremental transfronteiriça no mercado de transporte ferroviário de cargas.

Análise Geográfica

A Ásia-Pacífico contribui com a expansão regional mais rápida, a um CAGR de 6,21% até 2031, sustentada pelos projetos da Iniciativa Cinturão e Rota da China e pelos 3.360 km de corredores dedicados de carga da Índia. Os corredores da Índia suportam cargas por eixo de 25 toneladas e trens de 1.500 m, reduzindo os custos por tonelada em até 40%. O Japão está testando locomotivas a hidrogênio, as linhas de mineração da Austrália operam composições autônomas e o Sudeste Asiático está modernizando trilhos e terminais, como o Vietnam SuperPort.

A América do Norte registra crescimento estável de dígito médio único à medida que o nearshoring impulsiona os volumes sul-norte. A Union Pacific registrou USD 1,8 bilhão no terceiro trimestre de 2025, incluindo custos de fusão. A CPKC, agora o único operador de linha única Canadá-EUA-México do continente, está capturando tráfego automotivo e de bens de consumo no recém-denominado Southeast Mexico Express.

A liberalização da Europa aumenta a rivalidade; a Hexafret da SNCF busca rentabilidade por meio da especialização, e a Alemanha subsidia locomotivas a hidrogênio. A América do Sul permanece focada em commodities, com a locomotiva a hidrogênio da FCAB comprovando a tração verde em alta altitude. O Oriente Médio e a África apresentam perspectivas de campo verde, como a linha EAU-Omã de USD 3 bilhões e um empréstimo de USD 1 bilhão do Banco Africano de Desenvolvimento para reabilitar a Transnet Freight Rail da África do Sul. As bitolas estreitas e os limites de carga por eixo moderam a capacidade de curto prazo, mas oferecem potencial de longo prazo após a conclusão das melhorias.

Cenário Competitivo

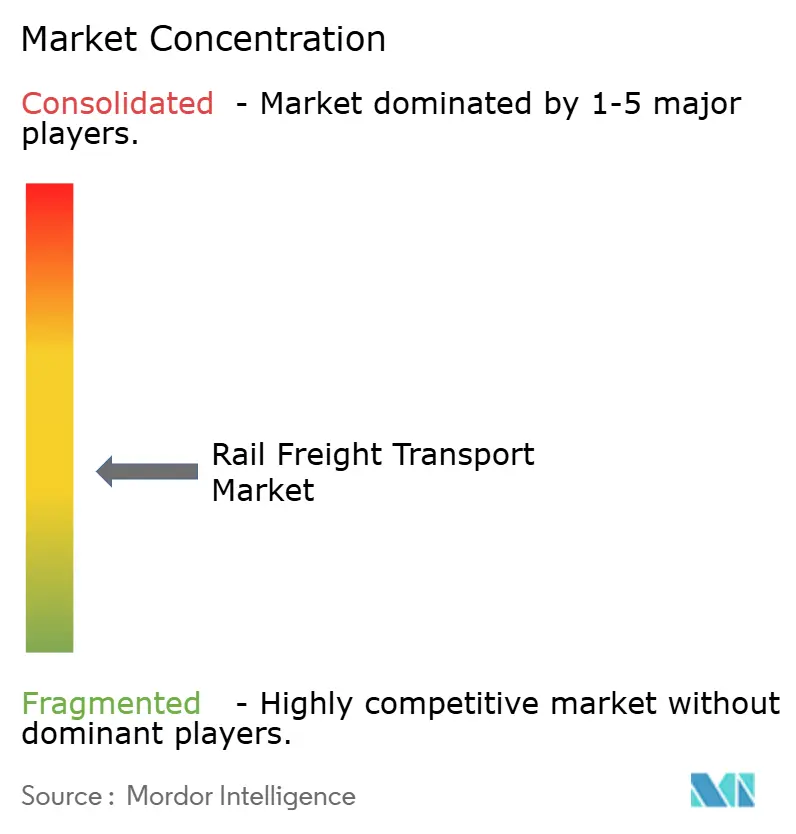

O mercado de transporte ferroviário de cargas é regionalmente concentrado, mas globalmente fragmentado. Na América do Norte, sete operadores Classe I controlam a maioria das toneladas-milha, aproveitando o ferroviário de programação precisa, o intermodal de pilha dupla e os sobretaxas de combustível para sustentar as margens. BNSF, Union Pacific e CPKC continuam programas de capex de vários bilhões de dólares visando corredores de crescimento importantes e serviços auxiliares como reparo de vagões.

A Europa abriga incumbentes nacionais como DB Cargo, Hexafret da SNCF, PKP Cargo, além de entrantes ágeis como SBB Cargo e Genesee & Wyoming Europe. A liberalização permite a concorrência de preços, mas corrói a participação individual, empurrando os incumbentes em direção à especialização, ao acoplamento automatizado e a pilotos de tração a hidrogênio.

A adoção de tecnologia separa os líderes dos retardatários. O AutoHaul da Rio Tinto, com 99,7% de confiabilidade, eleva o padrão para o transporte pesado autônomo. A Wabtec fornece frenagem digital e diagnósticos que aumentam o tempo de atividade e apoiam a conformidade com as emissões. A conformidade com a ISO 14001 e as Metas Baseadas em Ciência agora influencia as escolhas dos embarcadores, concedendo aos operadores com roteiros de descarbonização credíveis um prêmio de preço no mercado de transporte ferroviário de cargas.

Líderes do Setor de Transporte Ferroviário de Cargas

BNSF Railway

Union Pacific Railroad

Russian Railways

Canadian National Railway

DB Cargo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O EU ETS passa a ser totalmente aplicado ao setor marítimo, elevando os custos de emissões intermodais e incentivando a substituição pelo transporte ferroviário para cargas com destino à Europa.

- Dezembro de 2025: A Índia aprovou EUR 16,5 bilhões para três novos corredores dedicados de carga, a fim de reduzir os tempos de trânsito e diminuir os custos logísticos.

- Agosto de 2025: CSX e CPKC inauguraram o Southeast Mexico Express, o primeiro elo direto Classe I conectando o Sudeste dos EUA ao México.

- Fevereiro de 2025: ONE e LX Pantos formaram a Boxlinks, uma joint venture intermodal doméstica nos EUA com meta de 15% de participação até 2027.

Research Methodology Framework and Report Scope

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de transporte ferroviário de cargas como todas as receitas obtidas por operadores licenciados pelo transporte de cargas a granel, conteinerizadas ou especializadas em trilhos de bitola padrão ou estreita, incluindo serviços ferroviários de transporte de linha e de última milha, mas excluindo passageiros, dutos e manobras industriais internas. De acordo com a Mordor Intelligence, este mercado valia USD 326,09 bilhões em 2025, com previsões atingindo USD 405,76 bilhões até 2030.

Exclusão de Escopo: os serviços de passageiros de subúrbio e de alta velocidade estão fora do relatório.

Visão Geral da Segmentação

- Por Tipo de Carga

- Conteinerizado / Intermodal

- Granel Seco (Carvão, Minérios, Grãos)

- Granel Líquido (Petróleo Bruto, Produtos Químicos)

- Granel Fracionado e Carga de Projeto

- Por Tipo de Serviço

- Transporte

- Serviços Auxiliares ao Transporte (Manutenção de Vagões e Trilhos Ferroviários, Comutação de Carga e Armazenagem)

- Por Setor de Usuário Final

- Mineração e Minerais

- Petróleo, Gás e Produtos Químicos

- Agricultura e Alimentos

- Manufatura e Automotivo

- Varejo e Bens de Consumo de Giro Rápido

- Materiais de Construção e Silvicultura

- Por Tipo de Tração

- Diesel

- Elétrico

- Híbrido / Hidrogênio e GNL

- Por Destino

- Doméstico

- Internacional / Transfronteiriço

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas com executivos de ferrovias de carga, despachantes intermodais, arrendadores de material rodante e reguladores do setor na América do Norte, Europa, Ásia-Pacífico e principais corredores emergentes forneceram normas de fator de carga, preços médios de serviço e planos de substituição de equipamentos que fontes de pesquisa de mesa não poderiam oferecer. Esses insights nos permitiram questionar cada dado secundário antes de consolidar o modelo.

Pesquisa de Mesa

Analisamos as estatísticas de tráfego dos operadores de organismos de primeiro nível, como a União Internacional de Ferrovias, o Eurostat, o Departamento de Estatísticas de Transporte dos EUA e o banco de dados de comércio da UNCTAD, e os comparamos com linhas de remessa aduaneira da Volza e índices de preços de energia do Banco Mundial. Os relatórios anuais das empresas (10-K), apresentações para investidores e imprensa de reputação ajudaram a identificar choques de volume ou revisões tarifárias, enquanto D&B Hoovers e Dow Jones Factiva nos forneceram divisões financeiras de difícil acesso. As fontes listadas ilustram, mas não esgotam, o material secundário que embasou este trabalho.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo utilizou os resultados nacionais de toneladas-quilômetro e a receita média por tonelada-km para dimensionar o conjunto de 2024, que é então previsto por meio de regressão multivariada sobre fatores como produção industrial, comércio de commodities a granel, penetração de contêineres liderada pelo comércio eletrônico, adições à frota diesel-elétrica, sobretaxas regulatórias de carbono e ritmo de expansão de corredores. Verificações selecionadas de baixo para cima — consolidações de receita de operadores e preço médio de serviço de corredores amostrados multiplicado por pares de trens — testam os totais e fecham as lacunas residuais. Onde as divulgações das transportadoras eram escassas, imputamos volumes a partir de dados de carga por eixo e os verificamos durante ligações de acompanhamento.

Validação de Dados e Ciclo de Atualização

As anomalias do modelo acionam verificações de variância em relação a rastreadores independentes de capacidade ferroviária e tarifas, seguidas de revisão por pares entre os analistas da Mordor. Atualizamos os dados anualmente e emitimos atualizações intermediárias quando políticas, greves ou choques macroeconômicos alteram materialmente a linha de base.

Por que a Linha de Base Ferroviária da Mordor Inspira Confiança para Decisões Estratégicas

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes combinações de serviços, tratamentos de inflação e cadências de atualização.

Os principais fatores de divergência incluem a inclusão variável de taxas de manuseio de terminais, se os serviços logísticos auxiliares são agrupados, as escolhas do ano-moeda e a rapidez com que as oscilações nos preços do diesel se refletem nas tarifas médias.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 326,09 bilhões (2025) | ||

| USD 385,82 bilhões (2025) | Consultoria Global A | Adiciona armazenagem logística ferroviária e pátios, inflando os totais por meio de CAGR logístico combinado |

| USD 285,25 bilhões (2025) | Publicação Especializada do Setor B | Exclui rotas de granel de curta distância e aplica congelamento conservador do preço médio de serviço nos níveis de 2023 |

Em conjunto, a comparação mostra que, quando a expansão de escopo ou as premissas de precificação estática são corrigidas, a abordagem equilibrada e orientada por variáveis da Mordor produz uma linha de base defensável que os planejadores podem reproduzir e testar sob estresse com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de transporte ferroviário de cargas em 2026?

O tamanho do mercado de transporte ferroviário de cargas é de USD 340,50 bilhões em 2026, expandindo-se para USD 423,87 bilhões até 2031 a um CAGR de 4,48%.

Qual tipo de carga está crescendo mais rapidamente até 2031?

O transporte conteinerizado e intermodal lidera com um CAGR de 6,23%, impulsionado pela logística do comércio eletrônico e pelas necessidades de cadeias de suprimentos flexíveis.

Quais tecnologias de tração ganharão participação?

As locomotivas híbridas, a hidrogênio e a GNL devem crescer a um CAGR de 10,62% à medida que os operadores cumprem as regras de descarbonização e a volatilidade dos custos de combustível.

Qual região registra a maior taxa de crescimento?

A Ásia-Pacífico registra a expansão mais rápida, a um CAGR de 6,21%, apoiada pelos investimentos da Iniciativa Cinturão e Rota e pelos corredores dedicados de carga da Índia.

Como as tendências de nearshoring estão impactando os volumes ferroviários?

As mudanças de manufatura para o México e a Europa Central e Oriental estão adicionando densidade às rotas ferroviárias norte-sul e leste-oeste, elevando os volumes transfronteiriços em dois dígitos.

Qual é o maior obstáculo operacional hoje?

Os gargalos de capacidade nas rotas de grãos do Meio-Oeste dos EUA estão prolongando os tempos de trânsito e arriscando mudanças modais para o transporte rodoviário e por barcaças.

Página atualizada pela última vez em: