Tamanho e Participação do Mercado de Processamento Inteligente de Documentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

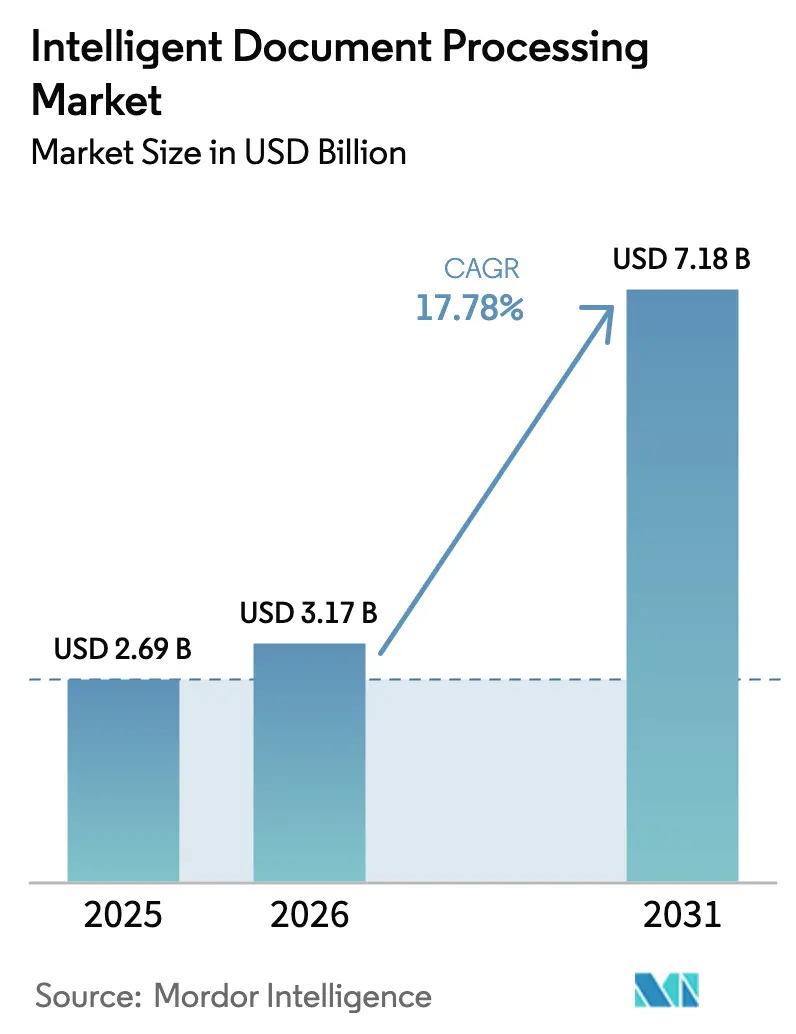

| Tamanho do Mercado (2026) | 3.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Processamento Inteligente de Documentos por Mordor Intelligence

O tamanho do mercado de processamento inteligente de documentos em 2026 é estimado em USD 3,17 bilhões, crescendo a partir do valor de 2025 de USD 2,69 bilhões, com projeções para 2031 mostrando USD 7,18 bilhões, crescendo a uma CAGR de 17,78% no período de 2026 a 2031. O crescimento repousa na rápida transição para a automação orientada por IA, na expansão da adoção da nuvem e nas crescentes exigências regulatórias para o processamento direto de sinistros no setor de seguros. As empresas também estão reagindo ao aumento dos volumes de documentos gerados por IA, o que eleva os gastos com detecção de fraudes, enquanto as limitações do OCR legado continuam a retardar as iniciativas digitais. Fornecedores com modelos ajustados verticalmente estão ganhando espaço à medida que os compradores buscam precisão imediata e menor tempo para obtenção de valor. Enquanto isso, a proliferação do trabalho remoto incorpora fluxos de trabalho de documentos sem toque nas operações centrais, colocando ênfase adicional em plataformas de nuvem escaláveis que podem ser atualizadas em tempo real.

Principais Conclusões do Relatório

- Por componente, as plataformas de software lideraram com 62,55% da participação do mercado de processamento inteligente de documentos em 2025, enquanto os serviços estão projetados para expandir a uma CAGR de 19,15% até 2031.

- Por modo de implantação, as soluções em nuvem capturaram 74,10% da participação de receita em 2025 e continuam crescendo mais rapidamente, a uma CAGR de 21,85% até 2031.

- Por tamanho de empresa, as grandes empresas detinham 64,35% da participação do mercado de processamento inteligente de documentos em 2025, enquanto as pequenas e médias empresas avançam a uma CAGR de 19,35% até 2031.

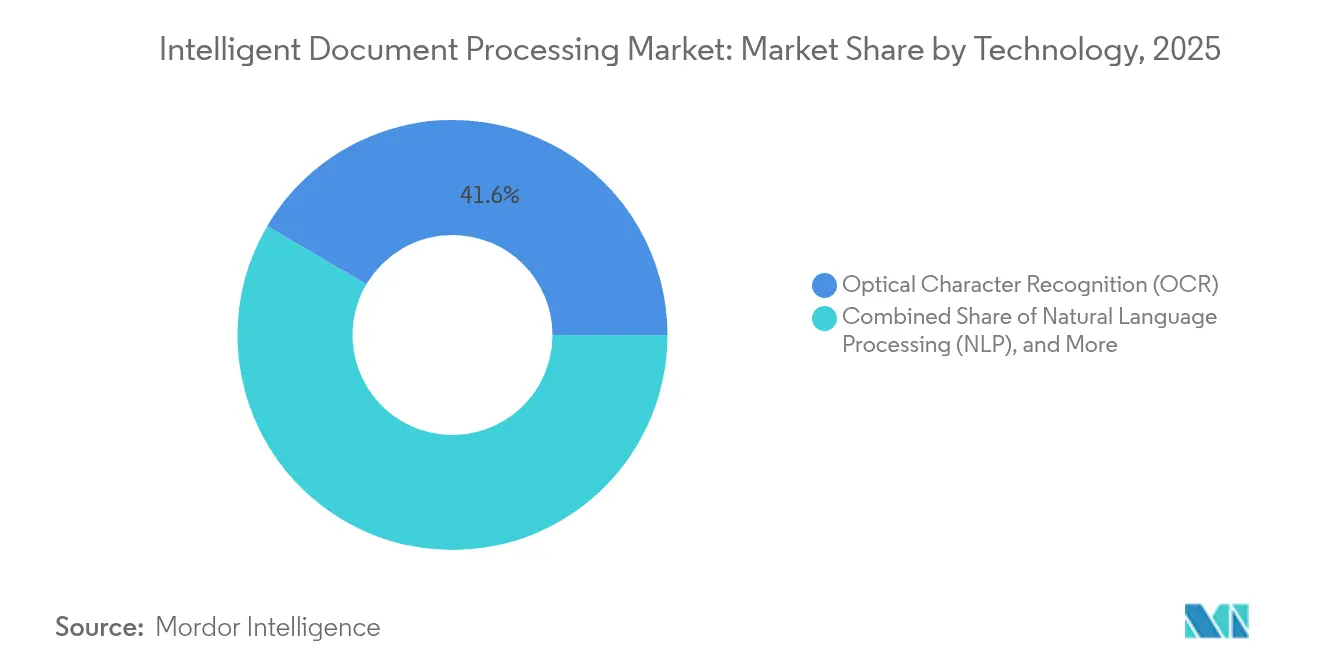

- Por tecnologia, o Reconhecimento Óptico de Caracteres comandou 41,55% da participação do tamanho do mercado de processamento inteligente de documentos em 2025, mas o processamento de linguagem natural está liderando o campo com uma CAGR de 22,95% até 2031.

- Por setor de usuário final, serviços bancários, financeiros e de seguros responderam por 5,25% da participação do tamanho do mercado de processamento inteligente de documentos em 2025, enquanto saúde e ciências da vida estão prontos para crescer a uma CAGR de 20,95% até 2031.

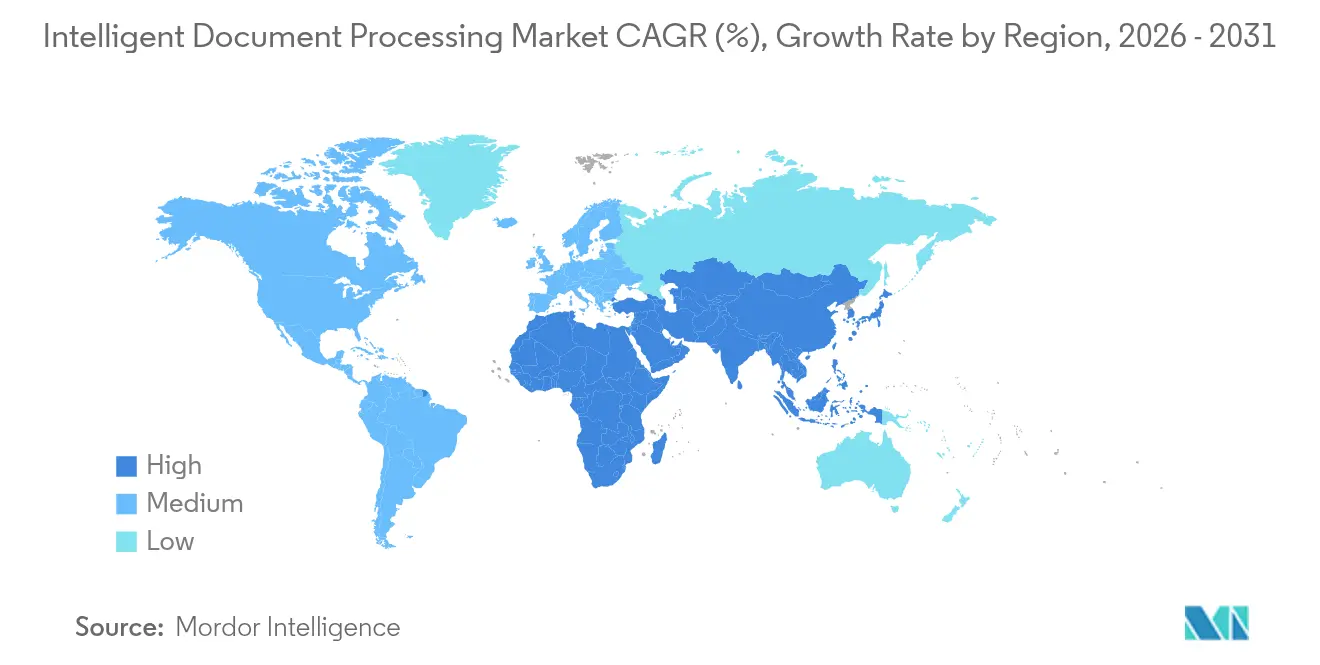

- Por geografia, a América do Norte liderou com 35,55% da participação de receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 19,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Processamento Inteligente de Documentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos investimentos em transformação digital | +4.2% | Global; Ásia-Pacífico liderando | Médio prazo (2 a 4 anos) |

| Transição para plataformas de processamento inteligente de documentos nativas em nuvem | +3.8% | América do Norte e UE como núcleo, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda crescente por automação do trabalho remoto | +2.9% | Global, acelerada pós-COVID | Curto prazo (≤ 2 anos) |

| Surgimento de aceleradores de processamento inteligente de documentos específicos do setor | +2.1% | América do Norte e UE primeiro, escalando globalmente | Médio prazo (2 a 4 anos) |

| Pressão regulatória de seguros para processamento direto de sinistros | +1.8% | Zonas regulatórias da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Documentos gerados por IA aumentando os gastos com detecção de fraudes | +1.4% | Global, concentrado em centros financeiros | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Investimentos em Transformação Digital

Empresas que citam restrições de mão de obra em chamadas de resultados têm 45% mais probabilidade de discutir os benefícios da automação, ressaltando como a adoção do mercado de processamento inteligente de documentos agora decorre da diferenciação competitiva, e não da redução de custos. Os primeiros adotantes também relatam que projetos bem-sucedidos revelam fluxos de trabalho adjacentes prontos para automação, criando um ciclo virtuoso de efeitos de rede de dados e otimização contínua de processos. A implicação é clara: os pioneiros obtêm uma vantagem de curva de aprendizado que os entrantes tardios têm dificuldade em igualar.

Transição para Plataformas de Processamento Inteligente de Documentos Nativas em Nuvem

As implantações em nuvem capturaram 74,80% da participação até 2024 e estão se expandindo a uma CAGR de 22,20% porque as organizações preferem escalabilidade elástica e atualizações rápidas de modelos em detrimento do controle de infraestrutura. As arquiteturas baseadas em API permitem o processamento em tempo real em operações globais, onde as exigências de conformidade localizadas demandam retreinamento e reimplantação rápidos de modelos. As empresas europeias, pressionadas pelas obrigações do RGPD, gravitam em torno de provedores de nuvem que oferecem controles dinâmicos de residência de dados e trilhas de auditoria instantâneas, transformando o processamento inteligente de documentos nativo em nuvem de uma preferência de TI em um pré-requisito para a expansão transfronteiriça [1]DocuWare, "Conformidade com o RGPD por meio do Gerenciamento Inteligente de Documentos," docuware.com.

Demanda Crescente por Automação do Trabalho Remoto

Os modelos de trabalho híbrido levam as empresas a redesenhar processos intensivos em documentos para tratamento assíncrono. Aproximadamente 75% dos funcionários agora dependem de ferramentas de IA que aumentam a produtividade do atendimento ao cliente em 14%, reforçando a transição do mercado de processamento inteligente de documentos para fluxos de trabalho sem toque. Na área da saúde, a sumarização automatizada reduz o tempo de tratamento de registros médicos em 50% (UiPath). As agências públicas também se beneficiam: o manual de IA generativa do Departamento de Segurança Interna dos EUA descreve como a automação remota eleva os níveis de serviço mesmo em ambientes altamente regulamentados.

Surgimento de Aceleradores de Processamento Inteligente de Documentos Específicos do Setor

Os aceleradores ajustados por domínio superam rotineiramente as plataformas genéricas. Modelos especializados em saúde atingem 98% de precisão e reduzem os ciclos de implantação de meses para semanas. Um fabricante líder alcançou 90% de processamento sem toque de notas de entrega em 2 semanas, desbloqueando EUR 5 milhões (USD 5,5 milhões) em economias anuais graças a modelos personalizados e vocabulários pré-treinados. Os fornecedores que cultivam profunda especialização vertical podem cobrar preços premium enquanto entregam ROI mensurável que os diretores financeiros validam prontamente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações complexas e fragmentadas de privacidade de dados | -2.1% | RGPD da UE como núcleo, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Escassez de dados de treinamento anotados | -1.8% | Global, aguda em verticais especializadas | Médio prazo (2 a 4 anos) |

| Crescente escrutínio de contabilidade de carbono sobre a inferência de grandes modelos | -1.2% | Mandatos de ESG da UE e da América do Norte | Longo prazo (≥ 4 anos) |

| Aliciamento de talentos inflacionando o custo total de propriedade | -0.9% | Centros tecnológicos globais, com foco no Vale do Silício | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Complexas e Fragmentadas de Privacidade de Dados

O RGPD e leis similares forçam as empresas a equilibrar regras divergentes de consentimento, exigências de residência e solicitações de direito ao esquecimento, prolongando as implantações de processamento inteligente de documentos e inflacionando os orçamentos de conformidade. As multinacionais frequentemente mantêm pipelines separados para diferentes regiões, complicando a governança de modelos e elevando os custos de manutenção. Os fornecedores com kits de ferramentas de conformidade comprovados ganham assim uma vantagem competitiva, enquanto os recém-chegados sem recursos jurídicos enfrentam barreiras de entrada mais elevadas.

Escassez de Dados de Treinamento Anotados

A anotação específica de verticais requer profissionais certificados pelo domínio, elevando os custos de rotulagem e prolongando os cronogramas de desenvolvimento. Registros de saúde, contratos jurídicos e documentos de detecção de fraudes frequentemente não podem ser agrupados entre empresas devido a restrições de privacidade, obrigando cada organização a construir conjuntos de dados proprietários [2]BytePlus, "Soluções Seguras de Rotulagem de Dados para Setores Regulamentados," byteplus.com. Aqueles com repositórios internos de documentos de grande porte e equipes de rotulagem seguras podem sustentar desempenho superior de modelos, enquanto os players menores podem precisar terceirizar para serviços especializados de rotulagem de dados que atendam a rigorosos padrões de segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Aceleram Apesar da Dominância do Software

O software reteve 62,55% da participação do mercado de processamento inteligente de documentos em 2025, mas as receitas de serviços estão crescendo a uma CAGR de 19,15% à medida que as empresas descobrem que o sucesso depende do redesenho de processos e da gestão de mudanças, não apenas de licenças. Após a implementação, muitas organizações terceirizam o ajuste e o monitoramento contínuos de modelos para parceiros de serviços gerenciados, transformando a complexidade operacional em uma oportunidade de assinatura.

O mercado de processamento inteligente de documentos valoriza cada vez mais os compromissos baseados em resultados em detrimento das licenças tradicionais por assento. Os fornecedores de plataformas agora cultivam alianças com integradores de sistemas que podem gerenciar o mapeamento de conformidade, a reengenharia de fluxos de trabalho e o treinamento de usuários em escala. À medida que mais empresas adotam estruturas de governança maduras, espera-se que os serviços comandem uma fatia crescente do valor total do contrato.

Por Modo de Implantação: A Supremacia da Nuvem Acelera

As ofertas em nuvem controlaram 74,10% da receita em 2025, com a adoção se expandindo a uma CAGR de 21,85%, consolidando uma mudança arquitetônica decisiva. O tamanho do mercado de processamento inteligente de documentos vinculado a assinaturas em nuvem está previsto para se ampliar ainda mais à medida que as empresas multinacionais dependem da orquestração centralizada de modelos combinada com endpoints de inferência localizados.

Os sistemas locais persistem onde as regras de soberania de dados ou arquiteturas isoladas são obrigatórias, notadamente em defesa e em certas agências do setor público. Os modelos híbridos estão ganhando preferência: o pré-processamento sensível permanece em data centers locais, enquanto o treinamento de modelos e a análise em massa residem na nuvem. Os fornecedores que conseguem integrar esses ambientes sem penalidades de latência estão posicionados para ganhar participação.

Por Tamanho de Empresa: O Impulso de Crescimento das PMEs Desafia a Dominância das Grandes Empresas

As grandes empresas ainda comandam 64,35% da receita; no entanto, as PMEs estão registrando uma CAGR de 19,35%, sinalizando uma tendência de democratização. Os marketplaces de nuvem agora listam pacotes de processamento inteligente de documentos de nível básico com preços adequados para orçamentos menores, permitindo que exportadores de médio porte automatizem faturas, conhecimentos de embarque e formulários de conformidade quase da noite para o dia.

As PMEs frequentemente superam os incumbentes ao adotar modelos verticais pré-treinados e interfaces de baixo código, reduzindo os ciclos de implantação de meses para dias. Por outro lado, as empresas da Fortune 1000 continuam a dominar projetos complexos e multijurisdicionais que exigem governança em camadas e integração em suítes de ERP legadas. A coexistência de PMEs ágeis e conglomerados vinculados à conformidade injeta requisitos diversos que mantêm os fornecedores inovando em todo o espectro de preço-desempenho.

Por Tecnologia: O PLN Perturba a Hegemonia do OCR

O OCR ainda detém 41,55% da participação, mas o PLN está se expandindo a uma CAGR de 22,95% à medida que as empresas transitam do reconhecimento de caracteres para a compreensão semântica. O tamanho do mercado de processamento inteligente de documentos atribuível ao PLN está crescendo porque a extração contextual alimenta a automação de ponta a ponta sem validação manual.

Em paralelo, os módulos de visão computacional e análise de layout ajudam a decodificar formulários complexos e arquivos de mídia mista, enquanto os conjuntos de aprendizado profundo elevam a precisão de documentos padrão para 99,56%. Os fornecedores que investem em pilhas multimodais ganham uma vantagem decisiva porque os compradores exigem cada vez mais cobertura de plataforma única para entradas estruturadas, semiestruturadas e não estruturadas.

Por Setor de Usuário Final: A Transformação da Saúde Acelera

O setor de serviços bancários, financeiros e de seguros (BFSI) detinha 5,25% da participação em 2025, refletindo os investimentos iniciais em casos de uso de KYC, sinistros e processamento de empréstimos. No entanto, saúde e ciências da vida estão previstas para crescer a uma CAGR de 20,95% à medida que os reguladores endossam mandatos eletrônicos de autorização prévia e os modelos de cuidados baseados em valor exigem ciclos de documentação mais rápidos.

Os varejistas e plataformas de comércio eletrônico aproveitam o processamento inteligente de documentos para integração ágil e visibilidade da cadeia de suprimentos, enquanto os fabricantes impulsionam a logística sem papel e os relatórios de controle de qualidade. Esses ganhos específicos do setor revelam que o mercado de processamento inteligente de documentos não está mais confinado a instituições financeiras com grande volume de papelada, mas está se difundindo por setores que veem os dados não estruturados como uma reserva latente de eficiência.

Análise Geográfica

A América do Norte comandou 35,55% da receita em 2025, conferindo-lhe a maior participação do mercado de processamento inteligente de documentos. A profunda penetração de SaaS, a abundância de talentos qualificados em IA e os marcos regulatórios maduros mantêm os gastos empresariais elevados, especialmente em serviços financeiros, seguros e saúde. Os hiperescaladores de nuvem encurtam os ciclos de implantação e reduzem os custos de propriedade, enquanto os programas de estímulo federal canalizam novos recursos para projetos de automação do setor público. Coletivamente, esses fatores asseguram a liderança da América do Norte, mesmo com regiões de crescimento mais rápido reduzindo a diferença.

A Ásia-Pacífico está projetada para registrar uma CAGR de 19,75% até 2031, o ritmo mais rápido entre todas as regiões. A China reservou USD 2,1 bilhões para investimentos em IA generativa que sustentam implantações de automação de documentos em larga escala. Os governos da Índia, Singapura e Austrália usam incentivos fiscais e créditos de nuvem para impulsionar as empresas em direção a fluxos de trabalho sem papel, e os provedores de nuvem locais fazem parceria com especialistas em processamento inteligente de documentos para satisfazer regras rígidas de residência de dados. As pequenas e médias empresas adotam ferramentas orientadas por dispositivos móveis e baseadas em API para agilizar faturas e documentos comerciais, enquanto os bancos regionais implantam o processamento inteligente de documentos para verificações de KYC em tempo real à medida que as regras de combate à lavagem de dinheiro se intensificam.

A Europa permanece influente graças à demanda impulsionada pelo RGPD por controles de privacidade integrados, embora sua taxa de crescimento fique atrás da Ásia-Pacífico. As empresas preferem plataformas de nuvem que oferecem residência de dados configurável e trilhas de auditoria automatizadas, mas os sistemas locais ainda prevalecem em defesa e em certas fatias da administração pública. A América do Sul e o Oriente Médio e África estão em estágios mais iniciais, mas as agendas de modernização estão impulsionando projetos-piloto que agrupam pacotes de idiomas pré-treinados com preços de pagamento por uso. Os fornecedores devem, portanto, equilibrar implantações rápidas em nuvem em regiões de alto crescimento com profundas capacidades de conformidade em jurisdições maduras para capturar toda a oportunidade de tamanho do mercado de processamento inteligente de documentos em todo o mundo.

Cenário Competitivo

O mercado de processamento inteligente de documentos permanece moderadamente fragmentado, com mais de 60 fornecedores ativos. Nenhuma empresa detém uma participação esmagadora, mas os provedores de primeiro nível — ABBYY, UiPath e IBM — aproveitam portfólios amplos e extensos programas de parceiros para conquistar mandatos globais. Os hiperescaladores de nuvem como Microsoft, Google e Amazon incorporam a compreensão de documentos em suas pilhas de IA mais amplas, exercendo pressão de preços sobre os especialistas enquanto elevam as expectativas dos clientes por integração perfeita com os serviços de nuvem existentes.

O foco estratégico está se deslocando da amplitude horizontal para a profundidade vertical. Os fornecedores que oferecem modelos de linguagem específicos para saúde ou aceleradores de sinistros de seguros rotineiramente vencem negócios com base na velocidade de implementação e precisão, mesmo quando seu OCR principal é comparável às alternativas genéricas. Ao mesmo tempo, iniciativas de código aberto como o Docling da IBM fomentam um ecossistema de complementos impulsionados pela comunidade, permitindo que provedores de nível médio aprimorem capacidades sem começar do zero.

As startups equipadas com arquiteturas baseadas em transformadores e ferramentas de baixo código estão encontrando espaço em branco no segmento de PMEs, onde a facilidade de uso supera as listas exaustivas de recursos. Enquanto isso, os players estabelecidos reforçam posições por meio de joint ventures com integradores de sistemas e consórcios do setor, visando bloquear conjuntos de dados proprietários e certificações de conformidade que os recém-chegados não conseguem replicar facilmente.

Líderes do Setor de Processamento Inteligente de Documentos

IBM Corporation

UiPath Inc.

OpenText Corporation

ABBYY Solutions Ltd.

Automation Anywhere, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A IBM doou três projetos de código aberto — Docling, Data Prep Kit e BeeAI — à Linux Foundation, reforçando a colaboração comunitária em torno da IA de documentos.

- Fevereiro de 2025: A IBM lançou o Granite 3.2 com compreensão visual multimodal de documentos e um conjunto de dados dedicado de ajuste de instruções, DocFM.

- Outubro de 2024: A UiPath integrou o Anthropic Claude em seus módulos Autopilot e Clipboard AI, aumentando a precisão da extração de dados não estruturados.

- Junho de 2024: A Affinda captou USD 10 milhões para escalar ferramentas de automação de documentos por IA voltadas para fluxos de trabalho de back-office de alto volume.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de processamento inteligente de documentos (PID) como toda plataforma de software e serviço gerenciado que ingere documentos semiestruturados ou não estruturados, aplica técnicas de IA como OCR, processamento de linguagem natural e classificadores de aprendizado de máquina, e retorna dados limpos para sistemas de negócios e fluxos de trabalho downstream. De acordo com a Mordor Intelligence, ele contabiliza a receita dos fornecedores proveniente de licenças, assinaturas e suporte de implementação em todos os setores e regiões.

Exclusão do Escopo: Scanners de hardware independentes, suítes amplas de gerenciamento de documentos sem extração de IA incorporada e serviços de entrada manual de dados pura não estão cobertos.

Visão Geral da Segmentação

- Por Componente

- Software (Plataforma e SDKs)

- Serviços (Implementação, Gerenciados)

- Por Modo de Implantação

- Nuvem

- Local

- Por Tamanho de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Tecnologia

- Reconhecimento Óptico de Caracteres (OCR)

- Processamento de Linguagem Natural (PLN)

- Aprendizado de Máquina e Aprendizado Profundo

- Visão Computacional

- Por Setor de Usuário Final

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Governo e Setor Público

- Saúde e Ciências da Vida

- Varejo e Comércio Eletrônico

- Manufatura e Logística

- Outros Setores (Telecomunicações, Energia, Jurídico)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor conversaram com gerentes de produto de processamento inteligente de documentos, consultores de automação e líderes de TI em bancos, seguradoras e hospitais na América do Norte, Europa e Ásia-Pacífico. Suas percepções sobre spreads de preços, ritmo de adoção da nuvem e cronogramas de projetos preencheram lacunas e ancoraram premissas-chave.

Pesquisa Secundária

Coletamos indicadores de gastos do Departamento de Estatísticas do Trabalho dos EUA, do Eurostat e de conjuntos de dados da OCDE que rastreiam investimentos em automação de escritório, e revisamos artigos da NASSCOM, da AIIM e do Fórum Econômico Mundial que quantificam volumes globais de faturas e sinistros. Os relatórios anuais (10-Ks) das empresas, os registros na SEC, as análises de patentes da Questel e os registros de remessas da Volza ajudaram a testar as divisões de receita dos fornecedores. Fontes pagas como D&B Hoovers e Dow Jones Factiva complementaram a inteligência competitiva. As fontes citadas são ilustrativas, e muitas outras informaram a coleta, validação e esclarecimento de dados.

Dimensionamento de Mercado e Previsão

Nosso modelo combina uma abordagem de cima para baixo e de baixo para cima. Partindo dos volumes globais documentados de faturas, conhecimentos de embarque e sinistros, aplicamos taxas de penetração de processamento inteligente de documentos por setor e preços de assinatura vigentes para dimensionar a demanda. Em seguida, corroboramos os totais com consolidações de fornecedores amostrados e verificações de canal. Variáveis como participação de migração para nuvem, incremento premium de IA generativa, páginas por transação, frequência de auditoria e orçamentos de automação de grandes empresas alimentam uma previsão de regressão multivariada e análise de cenários até 2030. As lacunas de baixo para cima são preenchidas por consenso de especialistas antes da finalização.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de anomalias e variâncias em relação a benchmarks externos de gastos e divulgações trimestrais dos fornecedores. As conclusões passam por revisão por pares em múltiplas etapas antes da aprovação. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, para que os clientes sempre recebam a visão mais recente.

Por que a Linha de Base de Processamento Inteligente de Documentos da Mordor Merece Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes regras de inclusão, curvas de preços e cadências de atualização.

Os principais fatores de divergência incluem se a receita de serviços é contabilizada, como os prêmios de IA generativa são tratados e se as ferramentas adjacentes de gerenciamento de documentos são incorporadas aos totais. O escopo da Mordor permanece estritamente focado em plataformas de extração habilitadas por IA e aplica conversão de moeda uniforme para 2025.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,69 B (2025) | ||

| USD 2,30 B (2024) | Consultoria Global A | Exclui receita de serviços gerenciados e contabiliza apenas licenças de software principal |

| USD 1,10 B (2022) | Consultoria Regional B | Usa ano-base mais antigo e omite plataformas nativas em nuvem lançadas após 2022 |

| USD 7,89 B (2024) | Associação do Setor C | Agrupa suítes mais amplas de gerenciamento de documentos e ECM, inflacionando os totais |

Essas diferenças mostram como nossa seleção disciplinada de escopo, conjunto de variáveis transparente e ciclo de atualização anual oferecem aos tomadores de decisão uma linha de base equilibrada e confiável.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de processamento inteligente de documentos?

O mercado é avaliado em USD 3,17 bilhões em 2026 e está projetado para atingir USD 7,18 bilhões até 2031.

Qual modo de implantação está crescendo mais rapidamente no processamento inteligente de documentos?

Os modelos em nuvem estão se expandindo a uma CAGR de 21,85%, refletindo a demanda por escalabilidade elástica e atualizações rápidas de modelos.

Por que as pequenas e médias empresas estão adotando o processamento inteligente de documentos tão rapidamente?

As plataformas nativas em nuvem com modelos pré-treinados removem as pesadas barreiras de implementação, permitindo que as PMEs implantem automação avançada de documentos sem grandes equipes de TI.

Qual segmento de tecnologia está perturbando o OCR tradicional?

O processamento de linguagem natural está crescendo a uma CAGR de 22,95% porque adiciona compreensão contextual à simples extração de texto.

Como as regulamentações de privacidade de dados influenciam os projetos de processamento inteligente de documentos?

Regras fragmentadas como o RGPD frequentemente exigem pipelines de processamento separados e armazenamento de dados localizado, aumentando tanto o tempo de implantação quanto os custos contínuos de conformidade.

Quais regiões apresentam as maiores oportunidades de crescimento?

A Ásia-Pacífico lidera com uma CAGR de 19,75% à medida que governos e empresas aceleram as iniciativas de transformação digital.

Página atualizada pela última vez em: