Tamanho e Participação do Mercado de Inteligência de Vendas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

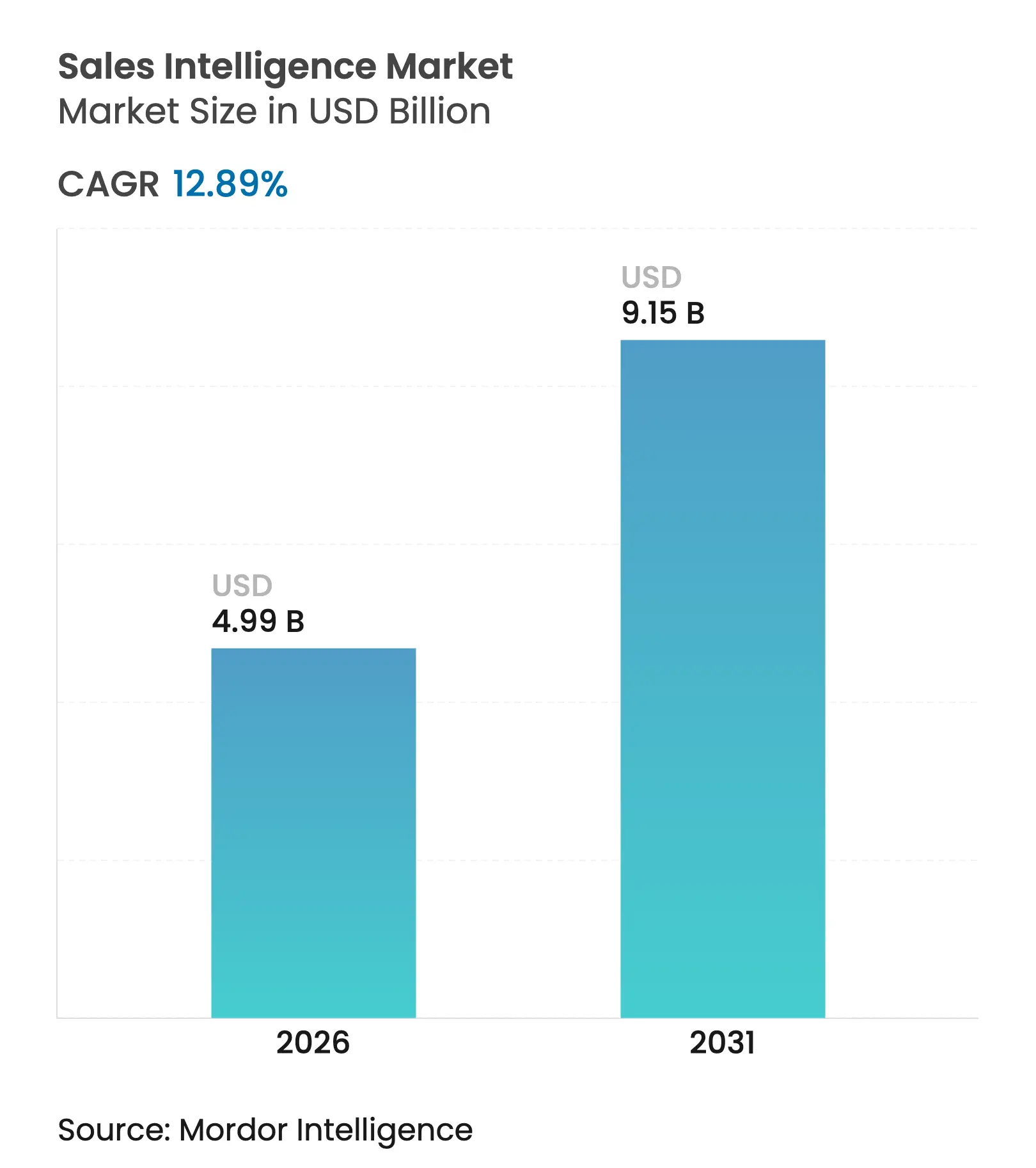

| Tamanho do Mercado (2026) | 4.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.89% CAGR |

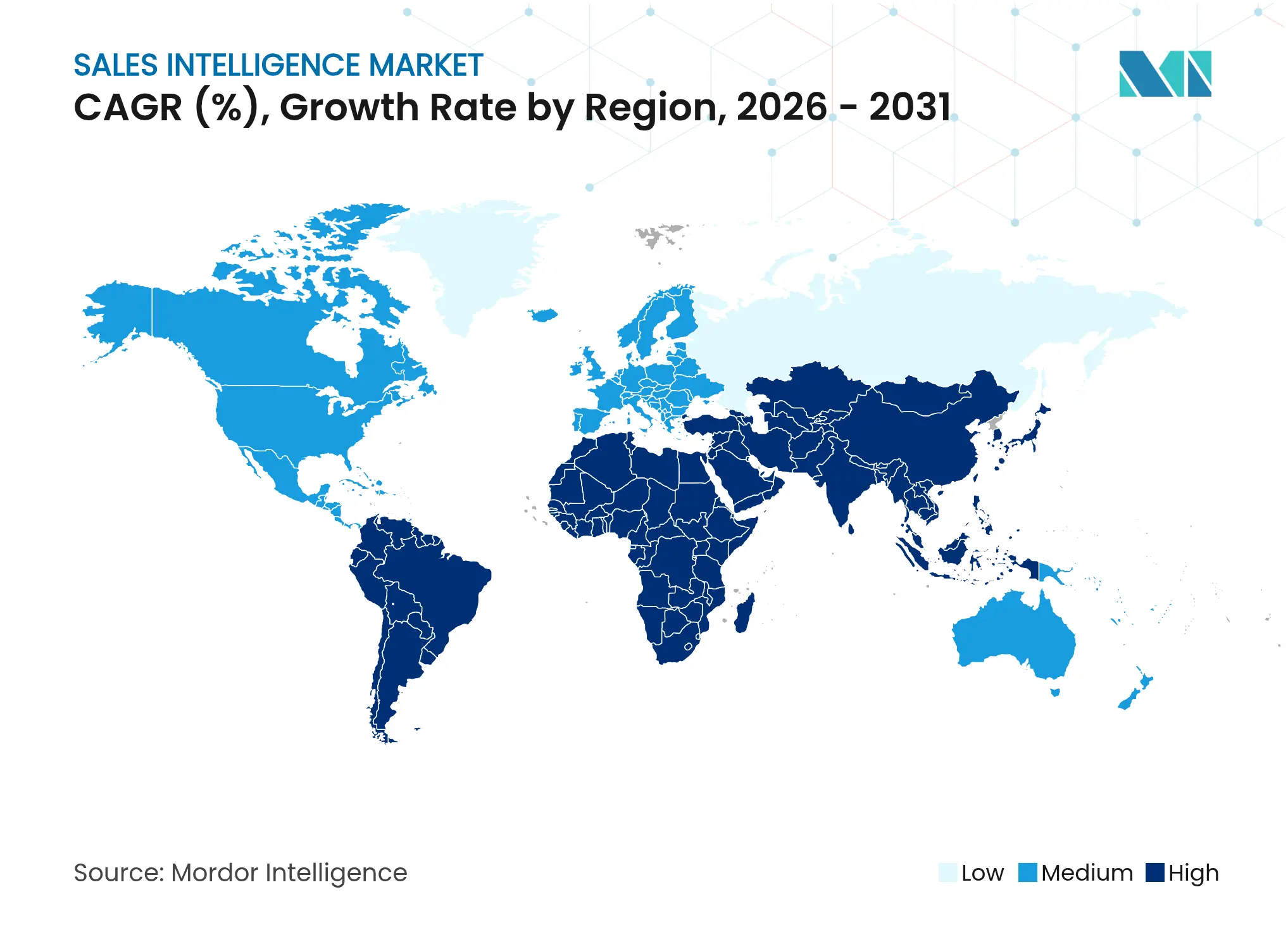

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência de Vendas por Mordor Intelligence

O tamanho do mercado de inteligência de vendas deve crescer de USD 4,42 bilhões em 2025 para USD 4,99 bilhões em 2026 e está previsto para atingir USD 9,15 bilhões até 2031 a um CAGR de 12,89% no período de 2026 a 2031. A demanda se acelera à medida que a inteligência artificial reduz os ciclos de pesquisa de prospects de 3 a 5 horas para 10 a 15 minutos, processando sinais de intenção de mais de 100.000 fontes. O alinhamento de operações de receita continua a remodelar o posicionamento competitivo, pois 75% das empresas de alto crescimento planejam formalizar o RevOps até 2025. A implantação em nuvem domina atualmente, mas as empresas estão migrando para modelos híbridos que equilibram soberania com escalabilidade, e a precificação por uso traz capacidades de nível empresarial para empresas menores. Geograficamente, a América do Norte detém a maior fatia, enquanto a Ásia-Pacífico registra o crescimento composto mais rápido à medida que as organizações avançam diretamente para pilhas de vendas nativas de IA.

Principais Conclusões do Relatório

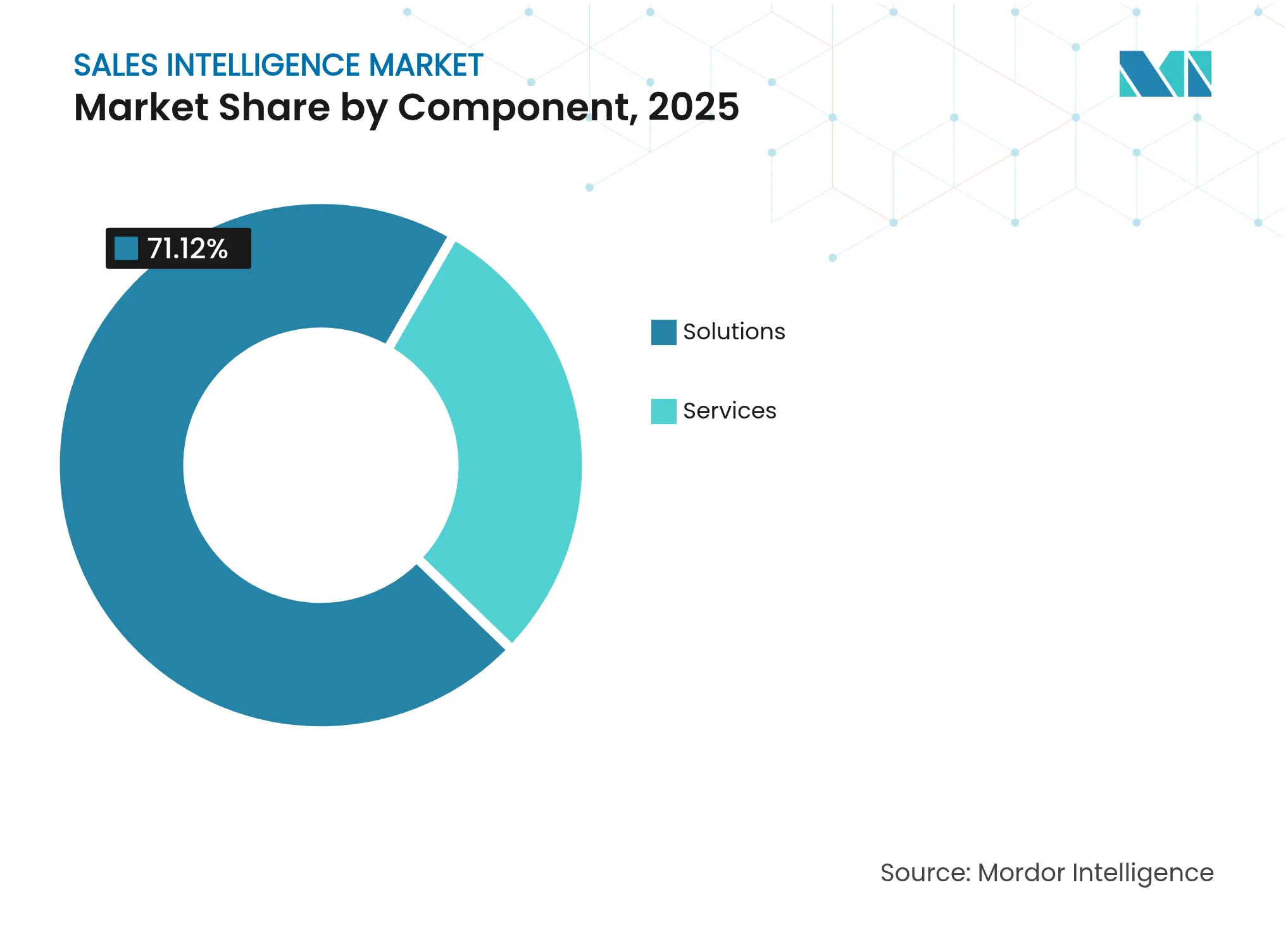

- Por componente, as Soluções comandaram 71,12% da participação do mercado de inteligência de vendas em 2025, enquanto os Serviços devem crescer a um CAGR de 13,26% até 2031.

- Por modo de implantação, a Nuvem reteve 82,05% de participação em 2025; o modelo Híbrido está projetado para avançar a um CAGR de 17,95% até 2031.

- Por porte empresarial, as Grandes Empresas responderam por 61,63% do tamanho do mercado de inteligência de vendas em 2025, enquanto o segmento de PMEs está se expandindo a um CAGR de 16,93%.

- Por canal de vendas, as Vendas Diretas B2B detiveram 48,14% da participação do mercado de inteligência de vendas em 2025 e as Vendas Internas estão acelerando a um CAGR de 18,62%.

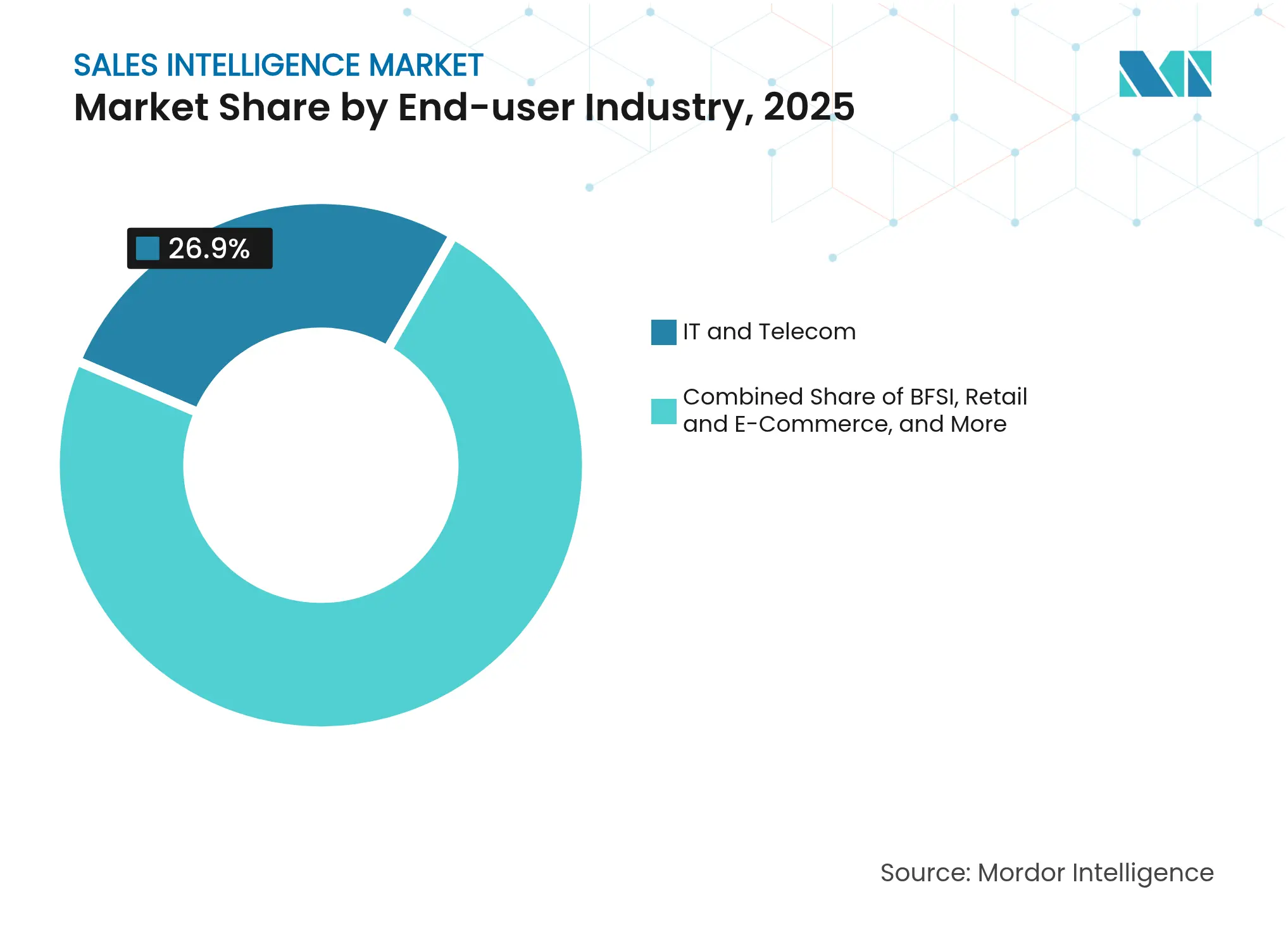

- Por setor do usuário final, TI e Telecomunicações lideraram com 26,90% de participação na receita em 2025; Saúde e Ciências da Vida está projetado para crescer a um CAGR de 15,98%.

- Por modelo de precificação, a Assinatura Anual gerou 59,03% da receita em 2025; o modelo de Pagamento por Uso está crescendo a um CAGR de 18,51%.

- Por geografia, a América do Norte contribuiu com 40,40% de participação em 2025; a Ásia-Pacífico está prevista para crescer a um CAGR de 14,86%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Inteligência de Vendas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por melhor segmentação de clientes | +3.2% | Global, maior na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Necessidade crescente de enriquecimento de dados e otimização de conteúdo | +2.8% | Global, forte na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de análise preditiva de vendas orientada por IA/ML | +4.1% | Global, liderada pela América do Norte | Médio prazo (2 a 4 anos) |

| Integração de cooperativas de dados de intenção de comprador de nicho | +1.9% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Dados sintéticos com preservação de privacidade para inteligência de contatos B2B | +1.4% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Ascensão do RevOps impulsionando pilhas de inteligência unificadas | +3.7% | Global, mais forte em mercados com alta concentração empresarial | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade Crescente de Enriquecimento de Dados e Otimização de Conteúdo

Os registros de contatos B2B agora se deterioram a uma taxa anual de 30%, forçando as empresas a atualizar bancos de dados continuamente ou arriscar campanhas mal direcionadas. A adoção no setor de saúde é especialmente forte porque provedores como a Ampliz fornecem insights em nível de médico que conjuntos de dados generalistas ignoram. O enriquecimento também sustenta o marketing baseado em contas, uma estratégia já ativa em 70% das organizações B2B. Os ciclos de atualização contínua melhoram a entregabilidade de e-mails, encurtam os ciclos de vendas e protegem as reputações de remetentes que, de outra forma, sofreriam com dados desatualizados.

Adoção de Análise Preditiva de Vendas Orientada por IA/ML

O negócio de IA da Microsoft ultrapassou uma taxa de execução anual de USD 13 bilhões com crescimento de 175% ano a ano, provando que as empresas incorporam cada vez mais motores preditivos diretamente nos fluxos de trabalho de vendas [1]Microsoft Corporation, "Momentum do Negócio de IA," microsoft.com. A IA generativa agora elabora abordagens hiperpersonalizadas avaliando sinais de navegação e engajamento em tempo real em vez de dados firmográficos estáticos. Os provedores relatam ganhos de dez vezes na produtividade de pesquisa e um aumento de 8,75 vezes na geração de reuniões qualificadas após a implantação de IA agêntica que automatiza a descoberta de prospects. Essas melhorias de desempenho incentivam o investimento em nível de conselho, especialmente em centros tecnológicos onde os compradores esperam engajamento imediato e orientado por dados. À medida que os modelos preditivos amadurecem, as equipes de vendas dependem menos da construção manual de listas e mais da pontuação algorítmica que se recalibra após cada interação com o comprador. O resultado é um ciclo virtuoso de maiores taxas de conversão alimentando conjuntos de dados de treinamento maiores que elevam ainda mais a precisão do modelo.

Integração de Cooperativas de Dados de Intenção de Comprador de Nicho

A aliança da Cognism com a Bombora destaca como os pools de intenção de terceiros ajudam os vendedores a detectar contas no mercado meses antes de um pedido de proposta ser emitido. A Demandbase pontua o engajamento comparando o consumo de conteúdo entre contas similares, permitindo um sequenciamento preciso que concentra a abordagem nos prospects com maior propensão à compra. As funções de intenção em tendência, que destacam tópicos emergentes, permitem que os representantes direcionem picos repentinos de interesse e capturem negócios durante as fases iniciais de avaliação. As cooperativas de intenção, portanto, adiantam o relógio competitivo, permitindo que equipes menores antecipem os titulares apesar de recursos mais enxutos. Para as empresas, o benefício está em realocar o orçamento para contas de alta probabilidade, reduzindo atividades de baixo valor e aumentando a velocidade geral do pipeline.

Ascensão do RevOps Impulsionando Pilhas de Inteligência Unificadas

As organizações que implantam estruturas de operações de receita crescem 19% mais rápido e registram 15% mais lucratividade em comparação com pares com operações isoladas. A incorporação de IA no Dynamics 365 da Microsoft ilustra como uma única camada de dados alimenta previsões, capacitação e análises de sucesso pós-venda. O RevOps elimina métricas conflitantes, substituindo painéis díspares por uma fonte única de verdade que abrange marketing e sucesso do cliente. O resultado é um planejamento de cotas mais preciso, melhor direcionamento de renovações e movimentos de expansão mais fluidos. O mercado de talentos sublinha a maturidade: as empresas agora recrutam "engenheiros de entrada no mercado" que combinam redesenho de processos com administração de plataformas. À medida que a adoção se expande, os fornecedores integram CPQ, enriquecimento e inteligência de conversação em uma única interface, tornando a consolidação de plataformas um critério central de compra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de privacidade de dados e conformidade | −2.1% | UE e América do Norte, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Alto custo/complexidade da atualização de dados em tempo real | −1.8% | Global, impactando PMEs | Médio prazo (2 a 4 anos) |

| Restrições de limite de taxa de API das principais plataformas de dados | −1.3% | Global | Curto prazo (≤ 2 anos) |

| Ruído de abordagem diminuindo sinais acionáveis | −0.9% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Privacidade de Dados e Conformidade

Dezenove estados dos EUA promulgaram leis abrangentes de privacidade do consumidor em 2024, criando um mosaico regulatório que os fornecedores de inteligência de vendas devem navegar durante a coleta e o processamento de dados. O IAB relata que 71% das empresas pretendem expandir seus reservatórios de dados primários porque os cookies de terceiros estão se deteriorando e os reguladores examinam o rastreamento entre domínios. Os provedores experimentam dados sintéticos com preservação de privacidade, mas os obstáculos de validação retardam a implementação no curto prazo. As empresas, portanto, dedicam orçamento adicional a revisões jurídicas, gestão de consentimento e trilhas de auditoria, o que pode reduzir os gastos discricionários em tecnologia e moderar os ciclos de atualização.

Restrições de Limite de Taxa de API das Principais Plataformas de Dados

Os grandes ecossistemas tecnológicos restringiram o throughput de API para controlar a comercialização de seus grafos de usuários. A integração restrita do LinkedIn com o Dynamics 365 exemplifica como os proprietários de plataformas privilegiam seus próprios ambientes por meio de licenças agrupadas. Os limites de taxa restringem os ciclos de enriquecimento em tempo real, obrigando os fornecedores a armazenar em cache instantâneos que podem ficar desatualizados em ciclos de negociação de ritmo acelerado. As empresas sofrem quando os modelos de pontuação de leads dependem de cargos ou eventos de financiamento desatualizados, e os provedores menores têm dificuldade em negociar cotas de nível empresarial. Soluções alternativas como extensões de navegador introduzem preocupações de segurança, enquanto parcerias personalizadas aumentam os custos. A centralização contínua de dados sob os guarda-chuvas das grandes empresas de tecnologia, portanto, cria um risco de ponto único de falha que os compradores devem considerar ao selecionar fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Aceleração dos Serviços Apesar da Dominância das Soluções

As Soluções garantiram 71,12% da participação do mercado de inteligência de vendas em 2025, refletindo a ampla preferência por plataformas de software integradas que combinam enriquecimento, análise de intenção e automação de fluxo de trabalho em uma única interface. O subsegmento de serviços, no entanto, está registrando um CAGR de 13,26% até 2031, à medida que as empresas contratam consultores para mapear estruturas de conformidade, ajustar modelos preditivos e orquestrar arquiteturas multinuvem. A receita de soluções se concentra em torno de licenças de plataforma que incorporam atualização de dados, pontuação e painéis de relatórios, enquanto a receita de serviços provém de roteiros de implementação, workshops de gestão de mudanças e programas contínuos de análise gerenciada. Dentro das soluções, os módulos de enriquecimento de dados e sinais de intenção permanecem os de crescimento mais rápido porque os usuários desejam atualizações constantes de perfil em vez de compras periódicas de listas. Em todo o segmento, a demanda se acelera sempre que novas regras de privacidade forçam as empresas a auditar a linhagem de dados e atualizar as taxonomias de metadados.

A adoção de serviços profissionais é mais forte entre os setores regulamentados que não podem arriscar a exposição acidental de dados de saúde ou financeiros protegidos. Os contratos de serviços gerenciados também crescem porque equipes menores terceirizam fluxos de trabalho de enriquecimento e preferem acordos baseados em resultados em vez de expansão de quadro de pessoal. Essa interação é fundamental para o mercado de inteligência de vendas porque os resultados da plataforma dependem da higiene dos dados, da profundidade de integração e do treinamento de adoção pelos usuários, todos fornecidos pelo ecossistema de serviços. Os fornecedores responderam agrupando programas de sucesso dentro de licenças em camadas, garantindo receita mais fidelizada e mitigando a rotatividade. À medida que as implantações de IA se tornam mais autônomas, os parceiros consultivos evoluem para engenharia de prompts, testes de viés e auditorias de governança de modelos. O efeito cumulativo é um cenário de componentes onde o software mantém a primazia de receita enquanto a taxa de adesão para serviços especializados se amplia.

Por Modo de Implantação: Modelos Híbridos Fazem a Ponte entre Segurança e Escalabilidade

As instalações em nuvem capturaram 82,05% do tamanho do mercado de inteligência de vendas em 2025, graças ao menor custo de capital, lançamentos contínuos de recursos e computação elástica que lida com modelos complexos de linguagem natural. No entanto, as implantações híbridas estão crescendo a 17,95% à medida que as empresas particionam atributos sensíveis localmente enquanto processam agregados anonimizados na nuvem. Essa mudança arquitetônica satisfaz os mandatos de residência de dados em regiões como a UE sem sacrificar os pipelines modernos de IA. Os provedores de plataforma respondem com microsserviços em contêineres e chaves de criptografia gerenciadas pelo cliente que se encaixam em arquiteturas de confiança zero.

As instâncias locais agora se concentram em contas de defesa, serviços financeiros e setor público, onde os auditores internos ainda determinam o processamento local. O crescimento é modesto, porém, porque os ciclos de manutenção, atualização e renovação de hardware restringem a velocidade de inovação. O grupo híbrido se beneficia da maturação das ferramentas de orquestração que sincronizam esquemas e enviam resultados de inferência de volta para os data lakes internos conforme programado. À medida que os prêmios de seguro cibernético sobem, os CISOs estipulam logs de auditoria granulares tanto nos nós em nuvem quanto nos locais, reforçando a demanda por modelos de implantação configuráveis. O segmento de nuvem continua a adicionar capacidades avançadas primeiro, incentivando organizações sensíveis à segurança a adotar o modelo híbrido para que possam testar IA em zonas controladas. Consequentemente, o mix de implantação ilustra como o mercado de inteligência de vendas equilibra inovação e gestão de riscos.

Por Porte Empresarial: Democratização para PMEs por Meio de Precificação Flexível

As grandes empresas detiveram 61,63% da receita de 2025 porque possuem pipelines multicanais complexos que justificam implantações de inteligência em toda a empresa. As PMEs, no entanto, estão crescendo a receita a um CAGR de 16,93% e apresentam a maior velocidade de novos clientes, principalmente devido a camadas baseadas em consumo e integração por autoatendimento. O mercado de inteligência de vendas se beneficia aqui de precificação transparente por assento, modelos de fluxo de trabalho e conectores nativos de CRM que eliminam a codificação personalizada. As baixas barreiras de entrada permitem que empresas menores testem dados de intenção, executem pilotos de ABM e expandam licenças somente quando o ROI for comprovado.

O crescimento da Apollo.io para USD 145 milhões de ARR sublinha como a experiência do usuário intuitiva e os testes freemium atraem equipes com recursos limitados para planos premium. As grandes corporações concentram gastos em módulos de governança de dados, middleware de integração e implantações globais em centenas de territórios de vendas. As empresas de médio porte ocupam uma categoria intermediária, migrando de ferramentas pontuais para suítes consolidadas à medida que seus pipelines amadurecem. Essa curva de adoção em camadas amplia a oportunidade total endereçável porque o empacotamento dos fornecedores agora mapeia para níveis distintos de sofisticação operacional. A narrativa de democratização persistirá à medida que os fornecedores adicionarem copilotos de IA que apresentam recomendações em linguagem simples, reduzindo drasticamente a curva de aprendizado para novos usuários.

Por Canal de Vendas/Função: Otimização das Vendas Internas Impulsiona o Crescimento

As Vendas Diretas B2B contribuíram com 48,14% da receita de 2025, mostrando que estruturas de negócios complexas ainda dependem de gestão de relacionamentos e alinhamento executivo. Os casos de uso de vendas internas estão escalando a um CAGR de 18,62%, pois os fluxos de trabalho habilitados por vídeo e a inteligência de conversação permitem que as equipes conduzam ciclos de nível empresarial remotamente. O mercado de inteligência de vendas apoia esse crescimento por meio de transcrições de análise de chamadas que alimentam ciclos de coaching e por meio de sugestões de roteiro em tempo real que melhoram o tratamento de objeções. Os ecossistemas de vendas por canal mantêm tração moderada à medida que os fornecedores cortejam revendedores para penetrar em segmentos regulamentados ou geograficamente distantes.

A ascensão dos vendedores de ciclo completo significa que os SDRs e AEs usam os mesmos módulos de plataforma, reduzindo as latências de transferência. A pontuação por IA também estimula vendas adicionais expansivas em contas existentes, reformulando as vendas internas de pura geração de leads para receita de expansão. A abordagem remota requer uma orquestração granular de agendamentos em fusos horários diferentes, e as ferramentas de inteligência programam os envios para coincidir com os picos de atividade dos compradores. Em última análise, a evolução do mix de canais leva os fornecedores a arquitetar atribuições de licenciamento flexíveis e configurações de funções de usuário que acompanham os representantes entre funções sem novos logins.

Por Setor do Usuário Final: A Especialização em Saúde se Acelera

TI e Telecomunicações mantiveram a maior contribuição de receita em 26,90% em 2025 porque a venda de soluções se beneficia inerentemente de ampla visibilidade tecnográfica e de rodadas de financiamento. Saúde e Ciências da Vida está superando com um CAGR de 15,98% até 2031, impulsionado por fluxos de trabalho regulatórios rigorosos e cadeias de decisão clínica que exigem mapeamento detalhado de partes interessadas. Provedores como a LeadGenius sobrepõem métricas de capacidade hospitalar e especializações médicas sobre dados firmográficos padrão, preenchendo uma lacuna crítica de dados para vendedores de tecnologia médica. O lançamento do DAX Copilot da Microsoft para 400 provedores de saúde valida ainda mais o apetite por interfaces conversacionais que reduzem a sobrecarga administrativa.

Manufatura, BFSI e Varejo também se expandem de forma constante à medida que cada vertical executa a transformação digital e busca maior previsibilidade do pipeline. As nuances do segmento moldam as necessidades de dados: os fabricantes rastreiam a modernização de plantas; os bancos sinalizam a propriedade de conformidade; os varejistas monitoram mudanças sazonais de sortimento. O mercado de inteligência de vendas, portanto, testemunha uma proliferação de esquemas verticais, grafos de conhecimento e rubricas de pontuação adaptados a comitês de compra específicos do domínio. A criação de modelos por setor reduz o atrito de implantação e cria caminhos de upsell para pacotes de dados adicionais.

Por Modelo de Assinatura/Precificação: Modelos Baseados em Consumo Ganham Tração

As assinaturas anuais geraram 59,03% da receita de 2025, espelhando a preferência empresarial por orçamento previsível e compra em volume de créditos de enriquecimento. Os planos de pagamento por uso estão crescendo a um CAGR de 18,51% porque a incerteza econômica amplifica a demanda por alinhamento de custos com a utilização. A cobrança por uso permite que as empresas aumentem ou reduzam os gastos de acordo com a intensidade das campanhas, protegendo as margens em períodos de queda e incentivando a experimentação durante as fases de prova de conceito. As opções mensais são adequadas para empresas com sazonalidade acentuada que atingem o pico em meses de feiras comerciais ou no fechamento do ano fiscal.

A Maxio observa que a cobrança por consumo se correlaciona com maior retenção líquida em dólares quando combinada com métricas de valor claras, como reuniões agendadas ou pipeline criado. Em resposta, os fornecedores investem em medição granular, alertas de excesso e carteiras de crédito pré-pago. Os planos baseados em assento dificilmente desaparecerão porque as permissões específicas por função e o registro de auditoria permanecem vitais para o rastreamento de conformidade. No entanto, o escrutínio dos investidores se concentra na estabilidade da margem bruta sob receita variável, levando os fornecedores a ajustar os custos de aquisição de dados e a precificação de inferência de modelos.

Análise Geográfica

A América do Norte entregou 40,40% da receita de 2025 graças a ecossistemas de CRM maduros, robusto investimento de capital de risco e uma interpretação uniforme das disposições da CCPA que padroniza os fluxos de trabalho de conformidade. Players regionais como a ZoomInfo enriquecem continuamente seus conjuntos de dados domésticos, fornecendo uma profundidade de cobertura incomparável que amplifica a precisão dos modelos. A modernização das aquisições governamentais também alimenta a demanda à medida que as agências federais atualizam as análises de abordagem para melhorar a diversidade de fornecedores. As transferências de dados transfronteiriças para o Canadá ocorrem sob as estruturas da PIPEDA, enquanto os adotantes mexicanos dependem das zonas de nuvem dos EUA, mas insistem cada vez mais em nós de recuperação de desastres no país.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 14,86%, liderada por empresas nativas digitais na Índia, China e Sudeste Asiático que ignoram o CRM legado local. Esses compradores favorecem arquiteturas com prioridade para a nuvem, cobrança por microtransação e módulos de IA localizados para conjuntos de caracteres multibyte. O Japão e a Coreia do Sul priorizam a precisão linguística, levando os fornecedores a expandir os corpora de treinamento de modelos. A Austrália e a Nova Zelândia espelham as melhores práticas norte-americanas, mas aplicam estatutos mais rigorosos de notificação de violações, exigindo trilhas de auditoria detalhadas no mercado de inteligência de vendas. Os clusters de inovação regional em Singapura e Bangalore geram inúmeros pipelines de dados de marca branca, ampliando a cobertura de sinais de intenção.

A Europa permanece centrada na privacidade, com os princípios do GDPR moldando os roteiros de plataformas que enfatizam a orquestração de consentimento, a minimização de dados e as opções de nuvem soberana. A Alemanha e a França exigem declarações explícitas de finalidade antes de processar registros de contatos, influenciando as escolhas de design de produto, como criptografia em nível de campo e cargas úteis revogáveis. O Reino Unido adota uma abordagem baseada em risco sob o GDPR do Reino Unido, permitindo um pouco mais de flexibilidade para o processamento de interesse legítimo, desde que as avaliações de impacto permaneçam atualizadas. A Europa Oriental é mais lenta na adoção do enriquecimento totalmente automatizado devido à volatilidade macroeconômica e aos mandatos de hospedagem local, mas o potencial de crescimento persiste à medida que os programas de financiamento da UE aceleram o aprimoramento de competências digitais.

Cenário Competitivo

O mercado de inteligência de vendas exibe concentração moderada, com agregadores de dados estabelecidos defendendo participação por meio de escala e desafiantes mais novos nativos de IA se diferenciando por meio de velocidades de enriquecimento em tempo real. O plano da Salesloft de integrar o Drift ilustra uma onda de consolidação na qual provedores de fluxos de trabalho adjacentes se fundem para criar suítes de "orquestração de receita" que prometem gerenciamento em painel único em prospecção, engajamento e expansão pós-venda. A Microsoft aproveita seu grafo de dados do LinkedIn para se incorporar nativamente no Dynamics 365, usando privilégios de acesso proprietários para sustentar uma vantagem competitiva formidável.

O espaço em branco se abre para especialistas verticais que selecionam taxonomias de nicho, bem como para geradores de dados sintéticos com preservação de privacidade que contornam a sobrecarga de gestão de consentimento. Os especialistas em cobrança por consumo também perturbam os titulares ao alinhar a receita do fornecedor com os resultados mensuráveis do cliente. A corrida armamentista agora gira em torno da velocidade de recursos, profundidade de integração e transparência no raciocínio do modelo, em vez do volume puro de dados. Os provedores que fornecem rastreamento de linhagem, detecção de viés e personalização em nível de prompt ganham credibilidade regulatória e encurtam os ciclos de aquisição.

Além disso, as equipes de entrada no mercado avaliam os fornecedores pelo atrito de implantação; portanto, a UX intuitiva e os conectores de baixo código se diferenciam tanto quanto a amplitude dos dados. O investimento sustentado em P&D permanece essencial porque os benchmarks de modelos de linguagem de grande escala evoluem mensalmente. Os titulares se protegem abrindo braços de capital de risco e adquirindo ferramentas desafiadoras em limites iniciais de receita para absorver novas capacidades. Os clientes se beneficiam de ecossistemas mais ricos, mas devem ponderar o risco de dependência à medida que as suítes se expandem e a alavancagem de renegociação diminui.

Líderes do Setor de Inteligência de Vendas

ZoomInfo Technologies Inc.

Dun & Bradstreet Holdings Inc.

Cognism Ltd.

Demandbase Inc.

LinkedIn Corporation (Microsoft Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Clodura.AI firmou parceria com a Bombora para incorporar insights de intenção de comprador em tempo real em sua plataforma com tecnologia de IA generativa, permitindo o engajamento com prospects de alta intenção no momento ideal.

- Março de 2025: A Cognism aprimorou sua plataforma de dados B2B com recursos expandidos de conformidade com GDPR e CCPA para fortalecer o posicionamento europeu.

- Dezembro de 2024: A GlobalData lançou sua plataforma de Inteligência de Vendas de próxima geração com tecnologia de IA para ganhos de produtividade em vários setores.

- Maio de 2024: A Warmly adquiriu a Immagnify para reforçar as capacidades de engajamento de prospects em tempo real com cobertura de dados de alta qualidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado global de inteligência de vendas como todas as plataformas de software dedicadas e serviços profissionais ou gerenciados associados que coletam, enriquecem, pontuam e entregam dados de contato, conta e intenção usados por vendedores B2B ao longo das etapas de prospecção, qualificação e fechamento. A definição abrange suítes baseadas em plataforma, APIs de enriquecimento de dados, feeds de dados de intenção e complementos de geração de leads ou pontuação que se integram com pilhas de CRM ou automação de marketing.

Exclusão do escopo: CRM de uso geral, ferramentas mais amplas de inteligência de negócios e suítes de automação de marketing não construídas explicitamente para vendas em nível de prospect estão fora do estudo.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Soluções Baseadas em Plataforma

- Ferramentas de Enriquecimento de Dados

- Plataformas de Dados de Intenção

- Ferramentas de Geração e Pontuação de Leads

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Soluções

- Por Modo de Implantação

- Nuvem

- Local

- Híbrido

- Por Porte Empresarial

- PMEs

- Grandes Empresas

- Por Canal de Vendas / Função

- Vendas Diretas B2B

- Vendas por Canal (VARs, Distribuidores)

- Vendas Internas

- Outros

- Por Setor do Usuário Final

- TI e Telecomunicações

- BFSI

- Varejo e Comércio Eletrônico

- Saúde e Ciências da Vida

- Mídia e Entretenimento

- Manufatura

- Outros

- Por Modelo de Assinatura / Precificação

- Assinatura Anual

- Assinatura Mensal

- Pagamento por Uso

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Realizamos entrevistas estruturadas e pesquisas breves com gerentes de produto em plataformas líderes, responsáveis por aquisições em empresas de TI e telecomunicações, BFSI e comércio eletrônico na América do Norte, Europa e Ásia-Pacífico, e parceiros regionais integradores de sistemas. Essas conversas testaram a relevância da segmentação, contagens típicas de assentos, taxas de rotatividade e trajetórias de preços, permitindo-nos reconciliar sinais secundários com as realidades do campo.

Pesquisa Documental

Começamos examinando conjuntos de dados abertos, como a pesquisa de TIC do Censo dos EUA, as tabelas de economia digital do Eurostat e os índices de gastos com SaaS da OCDE, que ancoram os gastos com software empresarial por faixa de tamanho e região. Os portais de entidades do setor, incluindo a Business Software Alliance e a Sales Enablement Society, forneceram benchmarks de adoção e contagens de fornecedores, enquanto registros públicos, apresentações para investidores e chamadas de resultados de fornecedores listados revelaram taxas de execução de receita e preços médios de assinatura. Contexto adicional foi extraído de revistas respeitadas como MIS Quarterly e PatentsView para sinais de difusão tecnológica. Repositórios pagos que os analistas da Mordor acessam, D&B Hoovers para dados financeiros de empresas e Dow Jones Factiva para fluxo de notícias globais, completaram a inteligência em nível de empresa. Esta lista é ilustrativa; muitas outras fontes públicas e proprietárias informaram a coleta, validação e esclarecimento de dados.

Dimensionamento de Mercado e Previsão

O modelo da Mordor começa com uma construção de cima para baixo: os gastos totais com software empresarial por região são multiplicados pelas taxas históricas de penetração de soluções de inteligência de vendas, depois refinados usando indicadores como crescimento da base instalada de CRM, gastos com publicidade digital B2B, expansão média de assentos pagos, marcos regulatórios de privacidade de dados e dados regionais de PIB por trabalhador digital. Verificações seletivas de baixo para cima, amostras de consolidação de receita de fornecedores, registros de remessas de parceiros de canal e auditorias de preço por assento, calibram os totais e expõem lacunas. As previsões empregam uma regressão multivariada que combina crescimento de gastos com CRM, curvas de precificação de SaaS, densidade de negócios na internet e ciclos macroeconômicos, com análise de cenários orientando os casos de alta e baixa. As lacunas de premissas, como a divulgação limitada de fornecedores privados, são preenchidas por meio de interpolação conservadora validada por fontes primárias.

Ciclo de Validação de Dados e Atualização

Antes da aprovação final, os resultados passam por varreduras de anomalias, revisão por pares e reconciliação com indicadores macroeconômicos de terceiros. Os relatórios são atualizados anualmente, com ajustes intermediários acionados por rodadas de financiamento relevantes, ações regulatórias ou fusões e aquisições notáveis; uma revisão final do analista garante que os clientes recebam a visão mais atualizada.

Por que a Linha de Base de Inteligência de Vendas da Mordor Sustenta um Planejamento Confiável

As estimativas publicadas frequentemente divergem porque as empresas diferem no que qualifica como inteligência de vendas, quais fluxos de receita contabilizar e com que frequência os modelos são atualizados.

Os principais fatores de divergência incluem a exclusão da receita de serviços, o tratamento variado de ferramentas exclusivas de enriquecimento, premissas díspares de progressão de preço médio de venda e cadências de atualização que perdem a recente expansão de assentos impulsionada por IA.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 4,42 B (2025) | ||

| USD 4,40 B (2024) | Consultoria Regional A | Contabiliza apenas o software principal e depende de autorrelatos de fornecedores; atualização a cada 18 meses |

| USD 3,31 B (2024) | Consultoria Global B | Restringe o escopo a licenças de grandes empresas e incorpora dados de intenção no mercado de BI; validação primária limitada |

| USD 3,26 B (2023) | Revista Especializada C | Omite APIs de enriquecimento e assume declínio uniforme do preço médio de venda após 2022 |

A comparação mostra que quando a amplitude do escopo, as atualizações oportunas e a validação por método misto são aplicadas de forma consistente, a linha de base equilibrada da Mordor oferece aos tomadores de decisão um valor confiável e transparente que pode ser rastreado até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de inteligência de vendas?

O tamanho do mercado de inteligência de vendas é de USD 4,99 bilhões em 2026 e está projetado para atingir USD 9,15 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado?

A implantação híbrida está avançando a um CAGR de 17,95% à medida que as empresas combinam a escalabilidade da nuvem com o controle de dados local.

Como as regulamentações de privacidade estão moldando o design de produtos?

O GDPR, a CCPA e as novas leis estaduais dos EUA impulsionam a gestão de consentimento, as opções de nuvem soberana e o interesse em dados sintéticos para reduzir a exposição de dados pessoais.

Por que as PMEs estão adotando ferramentas de inteligência de vendas mais rapidamente agora?

A precificação por pagamento por uso elimina o compromisso inicial, os testes freemium encurtam a avaliação e os conectores de baixo código reduzem a complexidade de integração.

Qual fator competitivo mais diferencia os fornecedores hoje?

A capacidade de fornecer enriquecimento em tempo real e raciocínio de IA transparente dentro de uma pilha unificada de RevOps dita cada vez mais a seleção de fornecedores.

Página atualizada pela última vez em: