Tamanho e Participação do Mercado de Displays de Papel Eletrônico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

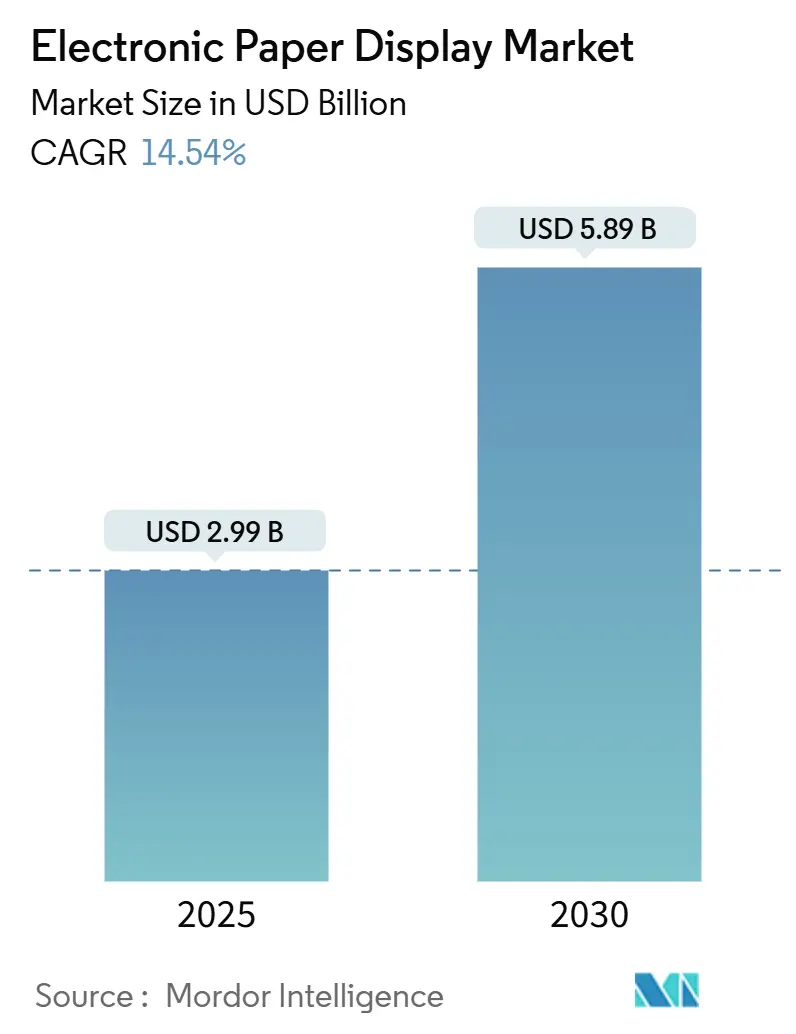

| Tamanho do Mercado (2025) | 2.99 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Displays de Papel Eletrônico por Mordor Intelligence

O tamanho do mercado de displays de papel eletrônico é de USD 2,99 bilhões em 2025 e está previsto para atingir USD 5,89 bilhões até 2030, entregando uma CAGR de 14,54%. A rápida adoção em eletrônicos de consumo, automação do varejo e sensores IoT sem bateria ancora a expansão, enquanto avanços na reprodução de cores, substratos flexíveis e arquiteturas de ultrabaixo consumo de energia desbloqueiam novos espaços endereçáveis. Mandatos de sustentabilidade mais rigorosos, notadamente o Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens, direcionam as compras públicas para sistemas de informação sem papel. Ao mesmo tempo, a crescente demanda de defesa por mapas robustecidos legíveis à luz solar e o lançamento de módulos de coleta de energia para monitoramento industrial criam fluxos de receita adicionais. A atividade competitiva se intensifica à medida que os incumbentes escalam a produção em grande formato e os novos entrantes introduzem alternativas eletro-fluídicas que atacam as restrições de taxa de atualização.

Principais Conclusões do Relatório

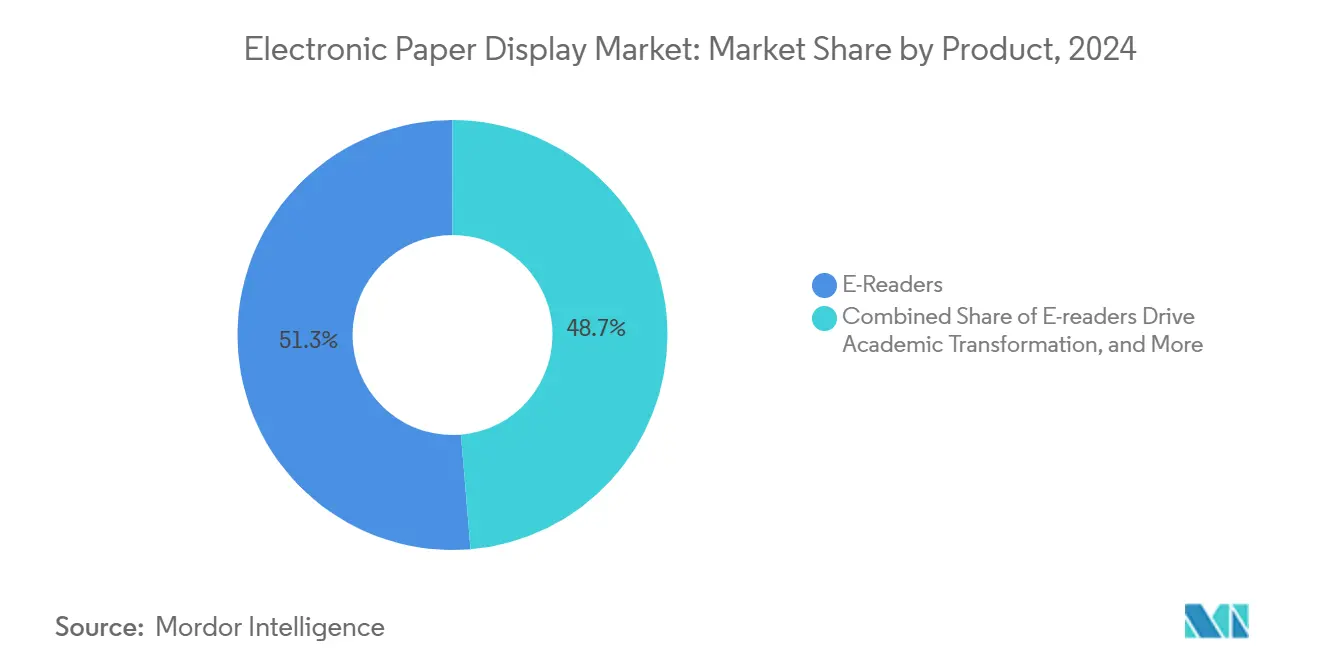

- Por categoria de produto, os leitores eletrônicos lideraram com 51,34% de participação na receita em 2024; os displays eletrônicos para prateleiras estão projetados para expandir a uma CAGR de 15,64% até 2030.

- Por tipo, os EPDs planos representaram 62,74% da participação no mercado de displays de papel eletrônico em 2024, enquanto os EPDs flexíveis e curvos estão previstos para registrar uma CAGR de 22,63% até 2030.

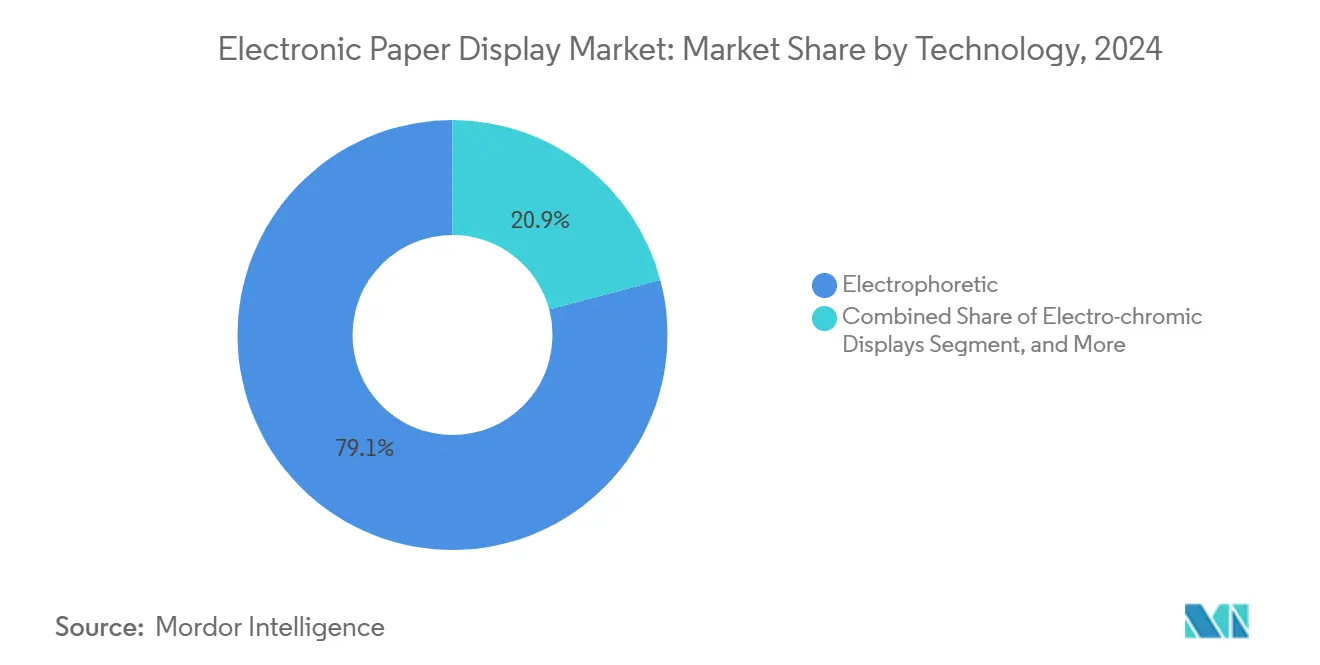

- Por tecnologia, as plataformas eletroforéticas dominaram com 79,12% de participação no tamanho do mercado de displays de papel eletrônico em 2024; os displays eletro-fluídicos estão previstos para crescer a uma CAGR de 27,65% até 2030.

- Por usuário final, os eletrônicos de consumo detinham 44,31% do tamanho do mercado de displays de papel eletrônico em 2024; os usos finais de varejo e hotelaria devem crescer a uma CAGR de 16,76% até 2030.

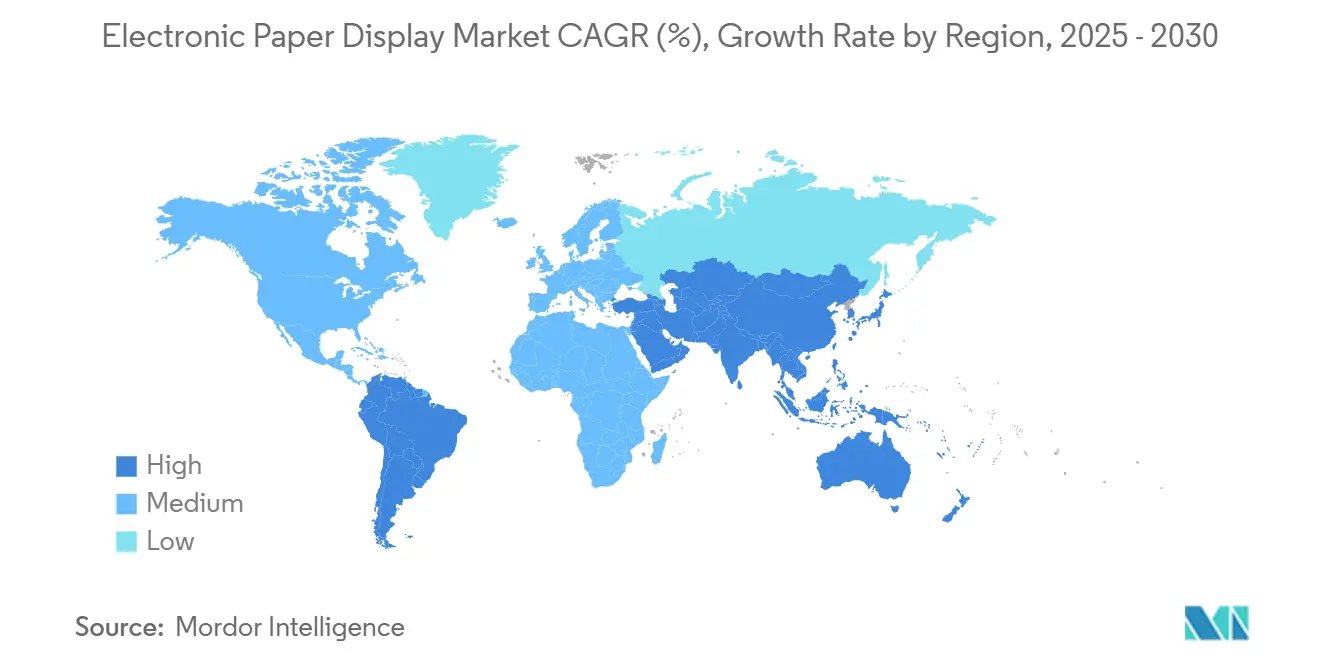

- Por geografia, a Ásia-Pacífico capturou 35,84% da participação no mercado de displays de papel eletrônico em 2024, enquanto a América do Sul está posicionada para a CAGR mais rápida de 15,64% até 2030.

- E Ink Holdings, Sony e BOE Technology controlaram coletivamente mais de 55% da receita de 2024, sublinhando um cenário moderadamente concentrado impulsionado por processos eletroforéticos patenteados.

Tendências e Perspectivas do Mercado Global de Displays de Papel Eletrônico

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Domínio contínuo dos leitores eletrônicos na digitalização acadêmica | +3.2% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Displays de ultrabaixo consumo de energia que permitem sensores IoT sem bateria | +4.1% | APAC e América do Norte | Longo prazo (≥ 4 anos) |

| Pressão regulatória para redução de resíduos de papel na administração pública | +2.8% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Demanda militar por mapas robustecidos legíveis à luz solar | +1.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Papel eletrônico colorido dinâmico emergente para publicidade externa | +2.4% | APAC e América do Norte | Longo prazo (≥ 4 anos) |

| Substratos flexíveis expandindo aplicações automotivas | +2.0% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Domínio Contínuo dos Leitores Eletrônicos na Digitalização Acadêmica

As instituições acadêmicas intensificam os currículos digitais, posicionando os leitores eletrônicos coloridos como ativos essenciais para o aprendizado sem papel. Os modelos Libra Colour e Clara Colour da Kobo, ambos com classificação IPX8 e alimentados pelo E Ink Kaleido 3, atendem às expectativas de durabilidade e engajamento. Ciclos de vida de dez anos para os dispositivos e anotações sincronizadas na nuvem reduzem os gastos recorrentes com papel, enquanto as editoras relatam 40% mais interação dos alunos em comparação com PDFs estáticos. A anotação interativa e os fluxos de trabalho colaborativos integram ainda mais os leitores eletrônicos à infraestrutura dos campi.

Displays de Ultrabaixo Consumo de Energia que Permitem Sensores IoT sem Bateria

Implantações industriais e de cidades inteligentes buscam displays que operem sem manutenção por uma década. A HaiLa Technologies e a e-peas validaram um chip de retroespalhamento Wi-Fi energizado por luz ambiente que aciona painéis de status de papel eletrônico, comprovando a viabilidade de nós independentes de bateria.[1]HaiLa Technologies, "Demonstração de Retroespalhamento Wi-Fi sem Bateria," mdpi.comO LAYER OPV da Dracula Technologies coleta iluminação interna para alimentar displays em logística e sensoriamento ambiental, reforçando a convergência de telas bistáveis com silício de coleta de energia.

Pressão Regulatória para Redução de Resíduos de Papel na Administração Pública

O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens exige menores pegadas de papel em locais públicos a partir de agosto de 2026. Os municípios que substituem avisos impressos por painéis de papel eletrônico relatam declínios de 60 a 80% nos custos de impressão, ao mesmo tempo em que cumprem as metas de carbono. A legibilidade à luz solar e o consumo em espera insignificante atendem às necessidades das cidades inteligentes para sinalização externa e informações de trânsito.[2]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens (PPWR)," europa.eu

Demanda Militar por Mapas Robustecidos Legíveis à Luz Solar

As agências de defesa priorizam displays que permaneçam legíveis à luz do dia intensa, resistam a interferências eletromagnéticas e consumam energia mínima. O Grupo Consultivo do Departamento de Defesa dos Estados Unidos identificou o E Ink eletroforético como a tecnologia não-vídeo preferida para operações de campo, influenciando os protocolos de aquisição para terminais portáteis por soldados e montados em veículos.[3]Departamento de Defesa dos Estados Unidos, "Relatório do Grupo Consultivo sobre Dispositivos Eletrônicos," defense.gov

Análise de Impacto das Restrições*

| Restrição | Impacto (~) (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas lentas de atualização limitando usos centrados em vídeo | –2.7% | Global | Médio prazo (2 a 4 anos) |

| Custo persistente de royalties da propriedade intelectual eletroforética proprietária | –1.8% | Global | Longo prazo (≥ 4 anos) |

| Gargalos de fornecimento em materiais de filtro de cores | –1.4% | APAC | Curto prazo (≤ 2 anos) |

| Concorrência da sinalização de varejo com micro-LED | –1.1% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas Lentas de Atualização Limitando Aplicações Centradas em Vídeo

Mesmo as unidades Spectra 6 mais recentes da Samsung entregam atualizações de 1 segundo — insuficientes para animação suave. Os varejistas preferem o micro-LED para conteúdo que chama a atenção, confinando o papel eletrônico a menus estáticos e etiquetas de preço, apesar de sua vantagem energética.

Custo Persistente de Royalties da Propriedade Intelectual Eletroforética Proprietária

O amplo portfólio de patentes da E Ink obriga os concorrentes a pagar taxas de licenciamento, apertando as margens para pequenos fornecedores. As alternativas eletro-fluídicas e de eletro-molhamento atraem interesse em pesquisa e desenvolvimento como caminhos para contornar as obrigações de royalties, mas as economias de escala permanecem difíceis de alcançar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Leitores Eletrônicos Impulsionam a Transformação Acadêmica

Os leitores eletrônicos comandaram 51,34% da receita de 2024, ilustrando a demanda consolidada na educação e na leitura de lazer. O tamanho do mercado de displays de papel eletrônico para etiquetas eletrônicas de prateleira está projetado para crescer a uma CAGR de 15,64% à medida que os varejistas digitalizam a precificação e aproveitam a IA para promoções em tempo real. Os displays auxiliares de tela grande ganham apelo entre os trabalhadores remotos que buscam conforto visual e consumo mínimo de energia.

A aquisição robusta de leitores eletrônicos coloridos sustenta a fidelidade à plataforma, enquanto fornecedores de etiquetas inteligentes como a SOLUM integram visão computacional que eleva a conversão de compras em 7%. Protótipos automotivos como os painéis de cores externas da BMW preveem a diversificação do mercado de displays de papel eletrônico além dos dispositivos portáteis.

Por Tipo: Displays Flexíveis Reformulam os Casos de Uso

Os EPDs planos mantiveram uma participação de 62,74% no mercado de displays de papel eletrônico durante 2024 por meio de liderança em custo e ferramental maduro. As variantes flexíveis e curvas estão em uma trajetória de CAGR de 22,63%, impulsionadas pela capacidade expandida da BOE e pelos avanços em substratos de rolo a rolo. [4]BOE Technology Group, "Perspectiva Financeira 2024," boe.com O tamanho do mercado de displays de papel eletrônico para módulos flexíveis deve atingir USD 1,48 bilhão até 2030, à medida que as instalações migram para painéis de veículos e revestimentos arquitetônicos.

Os painéis curváveis permitem a colocação conforme em quiosques cilíndricos e etiquetas de bagagem, ampliando a liberdade de design. A robustez sem risco de fratura de retroiluminação posiciona o papel eletrônico flexível para sinalização industrial e embalagens inteligentes.

Por Tecnologia: O Domínio Eletroforético Persiste

As plataformas eletroforéticas detinham 79,12% de participação graças a cadeias de suprimentos estáveis e eficiência de energia bistável. A tecnologia eletro-fluídica, no entanto, está registrando uma CAGR de 27,65% ao superar as limitações de taxa de atualização e gama de cores. Pilhas híbridas que fundem a refletividade do LCD colestérico com partículas eletroforéticas aparecem em etiquetas antifalsificação, reforçando a natureza adaptativa do mercado de displays de papel eletrônico.

Os sistemas eletroforéticos fluorescentes emergentes introduzem marcas d'água de microsegurança visíveis sob luz ultravioleta, abrindo nichos em produtos farmacêuticos e autenticação de moeda.

Por Usuário Final: Eletrônicos de Consumo Lideram a Transformação do Varejo

Os eletrônicos de consumo contribuíram com 44,31% do faturamento de 2024, sustentados por ecossistemas vibrantes de leitores eletrônicos. O varejo e a hotelaria superam com uma CAGR de 16,76% à medida que as etiquetas inteligentes de borda de prateleira evoluem de etiquetas de preço passivas para gateways interativos de clientes. Grandes redes hoteleiras implantam sinalização no saguão que sincroniza com o software de gestão de propriedades, ilustrando ganhos de eficiência entre departamentos.

Medidores de utilidade, embalagens de medicamentos e bilhetes de transporte preenchem o diversificado segmento "Outros", afirmando a ampliação do campo de atuação da indústria de displays de papel eletrônico.

Análise Geográfica

A Ásia-Pacífico deteve 35,84% de participação em 2024, sustentada por densos clusters de fabricação na China, em Taiwan e na Coreia do Sul e pela demanda regional vigorosa de eletrônicos e varejo. Os subsídios ao comércio digital de Pequim e os ecossistemas de componentes de Taipei agilizam a exportação de módulos eletroforéticos com custo otimizado. O aumento de produção da Samsung em março de 2025 de painéis Kaleido 3 de 75 polegadas na Coreia do Sul aumenta o fornecimento em grande formato para lançamentos globais de sinalização.

A América do Norte e a Europa combinam capacidade de pesquisa e desenvolvimento com demanda de uso final premium. Os Estados Unidos canalizam financiamento de defesa para equipamentos táticos legíveis à luz solar, enquanto os mandatos de ecodesign da União Europeia estimulam implantações em toda a cidade de painéis de trânsito de baixo consumo de energia. As aquisições institucionais se aceleram à medida que os conselhos municipais migram para quadros de avisos digitais que reduzem drasticamente os custos de impressão repetitiva.

A América do Sul, embora represente apenas 6,8% do valor de 2024, está prevista para uma CAGR de 15,64% com base nos lançamentos de etiquetas inteligentes em hipermercados brasileiros e nas licitações de cidades inteligentes argentinas. Revisões favoráveis de tarifas de importação sobre dispositivos educacionais catalisam ainda mais a penetração de leitores eletrônicos em escolas públicas, ampliando a base regional do mercado de displays de papel eletrônico.

Cenário Competitivo

E Ink Holdings, Sony e BOE Technology controlam conjuntamente pouco mais da metade das vendas globais, refletindo concentração moderada. A E Ink aproveita uma barreira de patentes e uma nova joint venture com a AUO Display Plus para atacar oportunidades em grande formato para painéis de colaboração corporativa. A Sony continua a aprimorar os tablets de Papel Digital para fluxos de trabalho de documentos seguros em ambientes jurídicos e de saúde.

Os novos entrantes buscam diferenciação em nichos. A Plastic Logic, com sede no Reino Unido, tem como alvo os wearables com células flexíveis ultrafinas, enquanto a start-up americana Azumo combina painéis refletivos com módulos de iluminação frontal para condições de pouca luz. A entrada da Samsung em sinalização colorida de 75 polegadas amplifica a pressão competitiva no segmento premium, pressionando os incumbentes a acelerar a pesquisa e desenvolvimento eletro-fluídica.

As alianças estratégicas proliferam: a Visionect se une à Sharp-NEC para incorporar controladores gerenciados na nuvem em displays de transporte, e a DisplayData vincula análises de IA a etiquetas de prateleira para automatizar a modelagem de elasticidade de preços. A corrida se concentra na melhoria da taxa de atualização, cores vívidas e flexibilidade de formato, em vez de batalhas apenas por custo.

Líderes da Indústria de Displays de Papel Eletrônico

Plastic Logic GmbH

E-Ink Holdings Inc.

Clear Ink Displays

Pervasive Displays Inc.

Toppan Printing Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: E Ink Holdings e AUO Display Plus formaram uma joint venture para escalar módulos de papel eletrônico em grande formato para sinalização e painéis de colaboração.

- Março de 2025: A Samsung iniciou a produção em massa de painéis Kaleido 3 de 75 polegadas e Spectra 6 de 32 polegadas com 65.000 cores.

- Fevereiro de 2025: A SOLUM apresentou etiquetas eletrônicas para prateleiras com tecnologia de IA na CES 2025, indicando ganhos de conversão de 7%.

- Janeiro de 2025: A BMW anunciou a progressão da tecnologia de mudança de cor E Ink para o exterior em direção à prontidão para produção para os modelos de veículos de 2027.

Escopo do Relatório Global do Mercado de Displays de Papel Eletrônico

O mercado de displays de papel eletrônico é segmentado por produto (leitores eletrônicos, displays eletrônicos para prateleiras, displays auxiliares, outros (dispositivos móveis, cartões inteligentes, pôsteres e sinalização)), por tipo (EPDs planos, EPDs curvos/flexíveis), por tecnologia (displays eletroforéticos, displays eletrocrômicos, displays de cristal líquido colestérico, displays de eletro-molhamento, displays eletro-fluídicos, outros), por usuário final (eletrônicos de consumo, institucional, varejo, outros usuários finais (mídia e entretenimento, transporte, saúde, embalagem industrial/inteligente e aplicações arquitetônicas)), por geografia (América do Norte [Estados Unidos, Canadá], Europa [Alemanha, Reino Unido, França, Itália, Países Baixos, Suíça e o Restante da Europa], Ásia-Pacífico [China, Índia, Japão e o Restante da Ásia-Pacífico], América Latina e Oriente Médio e África). O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| Leitores Eletrônicos |

| Displays Eletrônicos para Prateleiras |

| Displays Auxiliares / Secundários para PC |

| Outros (Cartões, Pôsteres, Sinalização) |

| EPDs Planos |

| EPDs Curvos / Flexíveis |

| Displays Eletroforéticos |

| Displays Eletrocrômicos |

| LCD Colestérico |

| Eletro-Molhamento |

| Eletro-Fluídico |

| Outras Tecnologias Emergentes |

| Eletrônicos de Consumo |

| Institucional / Educação |

| Varejo e Hotelaria |

| Outros (Mídia, Transporte, Saúde, Embalagem, Arquitetura) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Produto | Leitores Eletrônicos | ||

| Displays Eletrônicos para Prateleiras | |||

| Displays Auxiliares / Secundários para PC | |||

| Outros (Cartões, Pôsteres, Sinalização) | |||

| Por Tipo | EPDs Planos | ||

| EPDs Curvos / Flexíveis | |||

| Por Tecnologia | Displays Eletroforéticos | ||

| Displays Eletrocrômicos | |||

| LCD Colestérico | |||

| Eletro-Molhamento | |||

| Eletro-Fluídico | |||

| Outras Tecnologias Emergentes | |||

| Por Usuário Final | Eletrônicos de Consumo | ||

| Institucional / Educação | |||

| Varejo e Hotelaria | |||

| Outros (Mídia, Transporte, Saúde, Embalagem, Arquitetura) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de displays de papel eletrônico em 2025?

O setor é avaliado em USD 2,99 bilhões em 2025 e está projetado para subir para USD 5,89 bilhões até 2030.

Qual tipo de produto lidera a receita?

Os leitores eletrônicos respondem por 51,34% das vendas de 2024, refletindo a profunda penetração na educação e na leitura de consumo.

Qual região cresce mais rapidamente até 2030?

A América do Sul está prevista para avançar a uma CAGR de 15,64%, sustentada pela digitalização do varejo e pela digitalização do setor público.

Qual tecnologia domina?

Os displays eletroforéticos detêm 79,12% do valor de remessa, apoiados por cadeias de suprimentos maduras e proteção de patentes.

O que dificulta uma adoção mais ampla?

As taxas lentas de atualização e os royalties eletroforéticos contínuos restringem a penetração em segmentos ricos em vídeo ou sensíveis ao preço.

Página atualizada pela última vez em: