Tamanho e Participação do Mercado de Sensor Inteligente de Bateria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensor Inteligente de Bateria por Mordor Intelligence

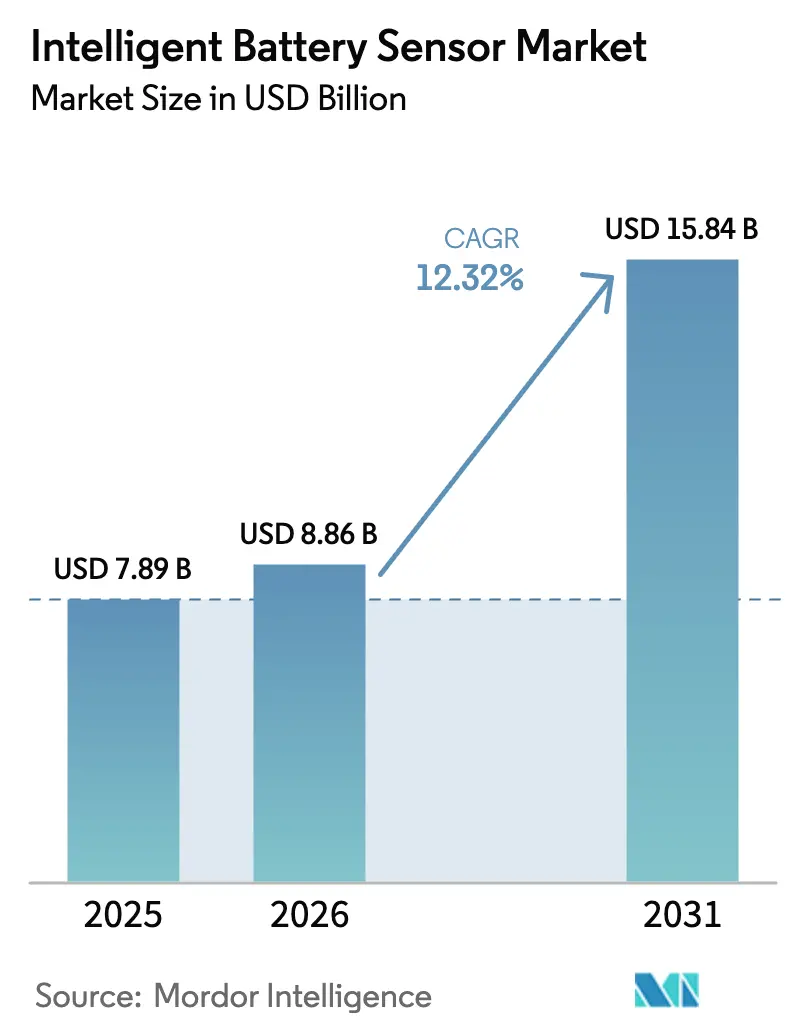

O tamanho do Mercado de Sensor Inteligente de Bateria foi avaliado em USD 7,89 bilhões em 2025 e estima-se que cresça de USD 8,86 bilhões em 2026 para atingir USD 15,84 bilhões até 2031, a um CAGR de 12,32% durante o período de previsão (2026-2031). Essa aceleração está ancorada em mandatos regulatórios para diagnósticos a bordo, rápida eletrificação de veículos e movimentos dos OEMs em direção a plataformas definidas por software que tratam os sensores como nós de dados de alto valor. A crescente integração de análises de borda habilitadas por IA permite a estimativa em tempo real do estado de saúde, enquanto reduções de custo em ASICs de sinal misto ampliam a adoção em todas as classes de veículos. O crescimento da demanda também decorre de proprietários de armazenamento em escala de rede que buscam manutenção preditiva para controlar os custos do ciclo de vida, e de frotas de veículos envelhecidas onde sistemas de partida-parada retrofit estendem a vida útil. A Ásia-Pacífico permanece o polo de produção devido às cadeias de suprimentos verticais integradas para semicondutores e pacotes de baterias, permitindo custos unitários mais baixos e iterações de design mais rápidas.

Principais Conclusões do Relatório

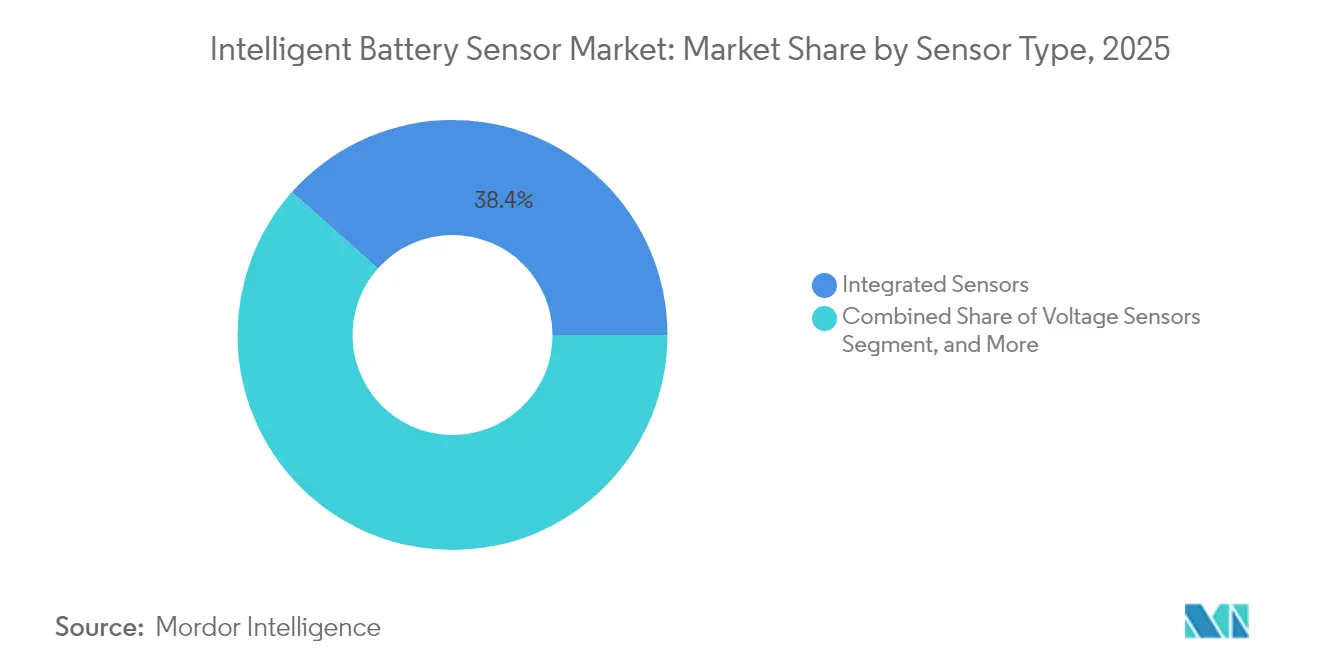

- Por tipo de sensor, os sensores integrados lideraram com 38,42% de participação na receita em 2025, enquanto os sensores de tensão avançam a um CAGR de 13,05% até 2031.

- Por tipo de veículo, os veículos de passeio detinham 47,05% da participação do mercado de sensor inteligente de bateria em 2025; os veículos elétricos estão se expandindo a um CAGR de 13,62% até 2031.

- Por canal de vendas, as instalações OEM comandavam 71,05% de participação em 2025, enquanto as vendas no mercado de pós-venda devem crescer a um CAGR de 12,74%.

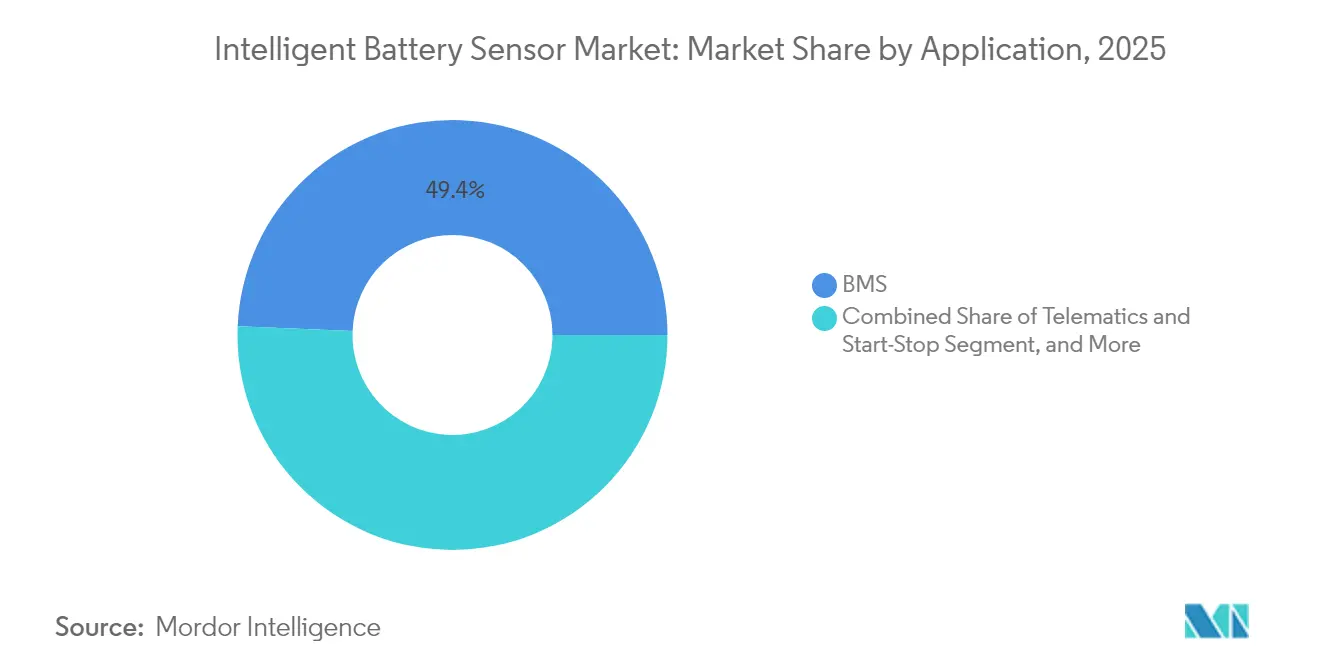

- Por aplicação, os sistemas de gerenciamento de bateria representaram 49,35% da participação do tamanho do mercado de sensor inteligente de bateria em 2025, e os sistemas de telemática e partida-parada devem crescer a um CAGR de 14,15%.

- Por usuário final, os fabricantes automotivos dominaram com 50,40% de participação em 2025, enquanto o setor de energia renovável deve progredir a um CAGR de 13,98%.

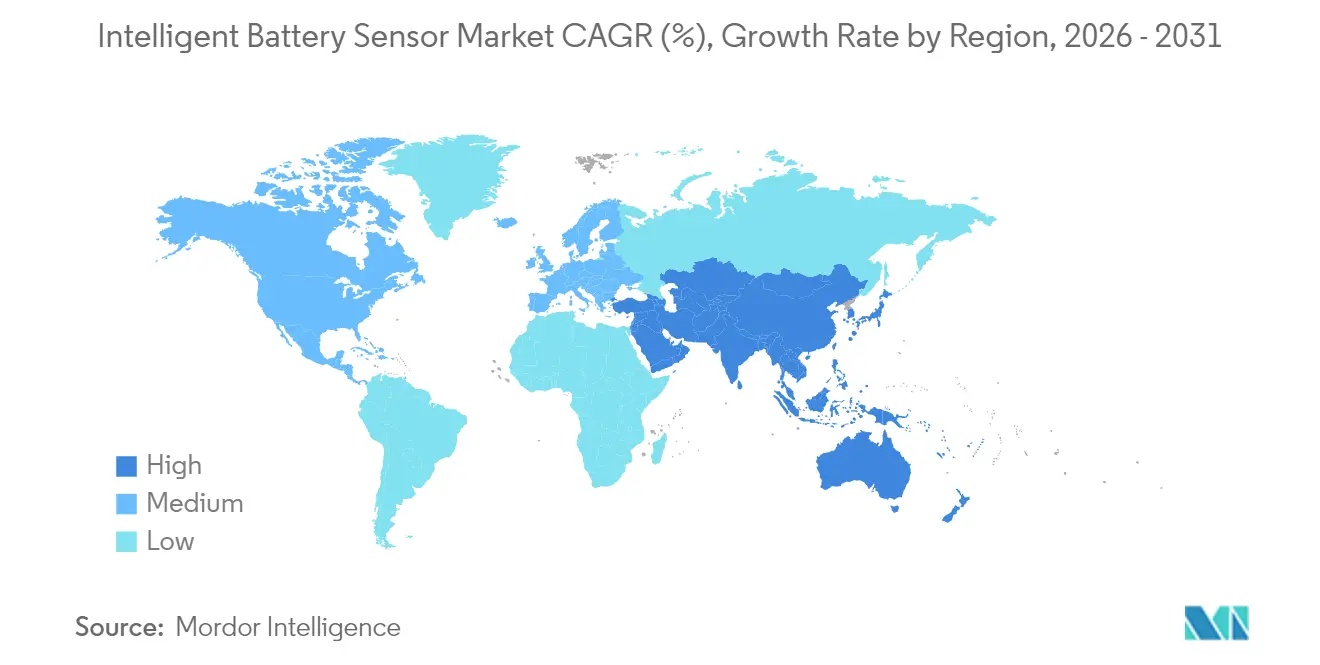

- Por geografia, a Ásia-Pacífico dominou com 43,62% de participação na receita em 2025 e deve se expandir a um CAGR de 12,61% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensor Inteligente de Bateria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos regulatórios para diagnósticos de bateria a bordo | +2.80% | Global, com liderança da UE e da América do Norte | Curto prazo (≤ 2 anos) |

| Rápida eletrificação em frotas de passeio e comerciais | +3.20% | Global, com núcleo na APAC e expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Transição dos OEMs para veículos definidos por software e arquiteturas EE zonais | +2.10% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Demanda por retrofit de sistemas de partida-parada e micro-híbridos | +1.40% | Europa e América do Norte, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Modelos de negócios de manutenção preditiva habilitados por IA (frotas e ESS) | +1.90% | Global, com adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Requisitos de conformidade com passaporte digital de economia circular | +1.10% | UE como principal, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios para Diagnósticos de Bateria a Bordo

As regulamentações de segurança e emissões estão pressionando os OEMs a incorporar sensores sofisticados que verificam a saúde da bateria em tempo real. As regras Euro 7, em vigor a partir de 2025, obrigam os veículos híbridos e elétricos vendidos na Europa a reportar a profundidade de descarga e eventos térmicos, compelindo os fabricantes de automóveis a especificar componentes de medição de tensão e corrente de maior precisão.[1]Comissão Europeia, "A Comissão Propõe Novos Padrões Euro 7 para Reduzir as Emissões de Poluentes dos Veículos e Melhorar a Qualidade do Ar," EUROPA.EU As regras paralelas de cibersegurança da UNECE exigem links de dados criptografados, elevando o conteúdo por veículo e favorecendo fornecedores com firmware em conformidade com a ISO 21434. As plataformas certificadas ganham assim uma vantagem de custo de entrada, especialmente quando os sistemas de armazenamento estacionário na Europa e na América do Norte adotam a mesma linguagem de diagnóstico para interconexão à rede.

Rápida Eletrificação em Frotas de Passeio e Comerciais

A eletrificação em massa amplifica a demanda por sensores porque as químicas de íons de lítio requerem controle térmico e de corrente rigoroso para maximizar a vida útil. As frotas comerciais acrescentam urgência; cada paralisação não planejada de um caminhão pode custar USD 500 por dia em ativos ociosos, incentivando os operadores a adotar painéis de manutenção preditiva alimentados por dados de impedância em tempo real.[2]Continental AG, "Continental Automotive Technologies: Eletrificação e Digitalização Impulsionam o Crescimento," CONTINENTAL.COM Os programas de subsídios da China e o ecossistema de semicondutores do Japão aceleram conjuntamente as instalações, à medida que os fabricantes regionais incluem sensores em cada pacote de bateria de tração.

Transição dos OEMs para Veículos Definidos por Software e Arquiteturas EE Zonais

Os fabricantes de automóveis estão consolidando centenas de unidades de controle eletrônico em um punhado de controladores de domínio que requerem feeds de sensores de alta largura de banda e baixa latência. Os monitores de bateria agora enviam formas de onda brutas para modelos de aprendizado de máquina a bordo que ajustam os circuitos de resfriamento em milissegundos, estendendo a vida útil do pacote em até 20%.[3]Chris Clonts, "Novo BMS da Marelli Usa Espectroscopia de Impedância Eletroquímica," SAE.ORG Os fornecedores que oferecem recursos de análise de borda desbloqueiam receita recorrente por meio de atualizações de software, transformando os sensores de itens de commodity em ativos atualizáveis.

Modelos de Negócios de Manutenção Preditiva Habilitados por IA

Proprietários de frotas e operadores de armazenamento de energia pagam cada vez mais por garantias de desempenho baseadas em análises em nuvem que ingerem dados contínuos em nível de célula. A espectroscopia de impedância eletroquímica incorporada em novos ASICs de sensores permite que algoritmos prevejam a degradação da capacidade com semanas de antecedência, reduzindo reclamações de garantia e cortando 15% dos custos do ciclo de vida.[4]MarkLines, "ACCURE Battery Intelligence Capta Novo Investimento," MARKLINES.COM Os gêmeos digitais que espelham cada pacote em operação sustentam os contratos emergentes de bateria como serviço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos de curto prazo em programas de VE e correções de estoque | -1.80% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade do preço de commodities na cadeia de suprimentos de metal de shunt e ASIC | -1.20% | Global, com concentração de fabricação na APAC | Médio prazo (2-4 anos) |

| Falta de padrões globais de interoperabilidade de dados para saúde da bateria | -0.90% | Global, com fragmentação entre regiões | Longo prazo (≥ 4 anos) |

| Custos de certificação de cibersegurança para ISO 21434 e WP.29 | -0.70% | Global, particularmente Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos de Curto Prazo em Programas de VE e Correções de Estoque

Os fabricantes de automóveis adiaram vários lançamentos de VE em 2025, desacelerando os pedidos de sensores à medida que as metas de produção são reduzidas. Como a maioria dos contratos de sensor inteligente de bateria segue a entrega just-in-time, mesmo pequenas mudanças de cronograma repercutem na cadeia de suprimentos, deixando fornecedores menores com capacidade ociosa e pressão de preços.

Volatilidade do Preço de Commodities na Cadeia de Suprimentos de Metal de Shunt e ASIC

Os preços do shunt de cobre e do substrato de semicondutor podem oscilar 20-30% em um trimestre, comprimindo as margens, uma vez que os OEMs automotivos esperam reduções anuais de custos. Os fornecedores de sensores menores sem contratos de hedge plurianuais são os mais expostos, às vezes cedendo participação para fornecedores de nível 1 com maior poder de compra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Soluções Integradas Permanecem Dominantes

Os sensores integrados detinham 38,42% do mercado de sensor inteligente de bateria em 2025, porque os engenheiros dos OEMs preferem dispositivos de pacote único que combinam medição de corrente, tensão e temperatura para simplificar o design do chicote e reduzir a mão de obra de instalação. Esses módulos também evoluíram para incluir processadores de borda integrados que executam algoritmos de detecção de anomalias, permitindo um isolamento de falhas mais rápido durante os ciclos de condução. Os sensores de tensão são os que crescem mais rapidamente, a um CAGR de 13,05%, impulsionados pelas arquiteturas de veículos de 800 V que exigem precisão em nível de milivolt para cada célula. Os sensores de corrente continuam a ser vendidos em grande quantidade para sistemas legados de 12 V, enquanto as sondas de temperatura avançadas registram demanda renovada em pacotes projetados para carregamento ultrarrápido.

A integração funcional também é um caminho de redução de custos. Fornecedores como a Marelli agora incorporam espectroscopia de impedância eletroquímica em módulos integrados, criando um nível premium que avalia o estado de saúde sem equipamentos de teste intrusivos. Essa capacidade posiciona os sensores integrados como componentes estratégicos em ofertas de bateria como serviço, onde as garantias de tempo de atividade dependem de previsões precisas de degradação.

Por Tipo de Veículo: A Eletrificação Comercial Eleva as Apostas

Os veículos de passeio mantiveram 47,05% de participação em 2025 devido ao puro volume de unidades, mas os veículos elétricos registrarão um CAGR ágil de 13,62% até 2031, à medida que as linhas dos OEMs se voltam para motores de emissão zero. As frotas comerciais, de vans de entrega urbana a ônibus municipais, apresentam maior conteúdo por veículo porque os ciclos de uso exigentes requerem medições redundantes de corrente e temperatura nos níveis de módulo e pacote.

Em ambientes comerciais, o tamanho do mercado de sensor inteligente de bateria para caminhões pesados está prestes a se expandir acentuadamente, à medida que os operadores buscam economias no custo total de propriedade por meio de manutenção preditiva. Fornecedores como a LEM agora oferecem módulos compactos em conformidade com ASIL-B que se fixam diretamente às barras de barramento, facilitando as restrições de embalagem em compartimentos de chassi apertados. Enquanto isso, as plataformas híbrido-elétricas e híbridas plug-in continuam a fornecer uma base de receita de transição, garantindo demanda diversificada em todas as categorias de trem de força.

Por Canal de Vendas: O Mercado de Pós-Venda Emerge como Motor de Crescimento

As instalações OEM dominaram com 71,05% de participação em 2025, porque os sensores instalados de fábrica satisfazem as regras de garantia e reduzem o risco de recall. O mercado de pós-venda, no entanto, crescerá a um CAGR de 12,74%, à medida que os proprietários retrofitam funções de partida-parada ou micro-híbridas em veículos envelhecidos para atender às portarias locais de emissões. Kits de sensores sem fio e plug-and-play reduzem a instalação para menos de uma hora, minimizando o tempo de inatividade para frotas comerciais.

Os serviços de diagnóstico por assinatura construídos sobre sensores de pós-venda criam receita recorrente, um modelo atraente especialmente para provedores de manutenção de frotas. À medida que os custos unitários caem, o mercado de sensor inteligente de bateria provavelmente testemunhará uma crescente penetração de retrofit em economias em desenvolvimento, onde a idade média da frota supera 11 anos e a substituição total do veículo permanece proibitivamente cara.

Por Aplicação: A Integração de Telemática Ganha Ritmo

Os sistemas de gerenciamento de bateria representaram 49,35% da receita de 2025, consolidando seu papel como o posicionamento padrão para sensores que fornecem proteção do pacote, balanceamento de células e otimização de desempenho. No entanto, os sistemas de telemática e partida-parada crescerão a um CAGR de 14,15%, porque os dados dos sensores combinados com GPS e análises de uso suportam prognósticos remotos, planejamento de rotas com consciência energética e precificação dinâmica de garantias.

Os sites de armazenamento renovável em escala de rede representam outro cluster de aplicações emergentes. Essas instalações requerem sensores de baixa manutenção e alta precisão que fornecem dados contínuos de tensão e impedância para painéis de gerenciamento de ativos. Os fornecedores que aproveitam APIs em nuvem para enviar leituras de estado de saúde em tempo real para software de planejamento de recursos empresariais ganham uma vantagem de pioneiro no setor de sensor inteligente de bateria.

Por Usuário Final: O Setor de Energia Renovável Escala Rapidamente

Os fabricantes automotivos geraram 50,40% da demanda em 2025, pois o fornecimento de sensores se alinha naturalmente com a produção de veículos. Os operadores de energia renovável, no entanto, expandirão as compras a um CAGR de 13,98%, porque a substituição de baterias pode representar até 60% dos custos de vida útil da planta. Métricas precisas de degradação em tempo real ajudam a otimizar os cronogramas de despacho e proteger os fluxos de receita vinculados a contratos de desempenho.

Os provedores de telecomunicações também aumentam os gastos à medida que a densificação do 5G eleva a complexidade da energia de backup. Os racks de íons de lítio de alto ciclo implantados em torres de celular precisam de sensoriamento de temperatura e corrente que supere os sistemas legados de chumbo-ácido, criando outro segmento vertical para fornecedores com certificação para ambientes severos.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de sensor inteligente de bateria com 43,62% de participação em 2025 e deve crescer a um CAGR de 12,61% até 2031. Os mandatos de VE da China, as fábricas de semicondutores locais e os produtores de baterias verticalmente integrados comprimem os ciclos de desenvolvimento, permitindo uma rápida iteração de sensores para cada nova química de célula. As empresas japonesas e sul-coreanas contribuem com ASICs de alta precisão, reforçando a liderança da região.

A América do Norte segue, impulsionada pelos incentivos da Lei de Redução da Inflação que estimulam a montagem doméstica de pacotes de baterias e exigem diagnósticos rigorosos para relatórios de segurança federais. Os fornecedores que oferecem criptografia em conformidade com a ISO 21434 ganham preferência em licitações de frotas governamentais. O avanço do Canadá no refino de matérias-primas ancora ainda mais a cadeia de suprimentos regional.

O crescimento do mercado europeu está ancorado no regulamento do Passaporte Digital de Bateria, que exigirá o rastreamento por número de série de cada componente do pacote a partir de 2027. Os sensores capazes de armazenar registros de uso imutáveis na memória em chip posicionam os fornecedores para capitalizar nessa onda de conformidade. Embora os custos de produção permaneçam mais altos do que na Ásia-Pacífico, as regras de conteúdo local ajudam a preservar a participação dos fabricantes europeus.

Cenário Competitivo

Os fornecedores automotivos de nível 1, como Continental, Bosch e DENSO, aproveitam os profundos relacionamentos com OEMs e os pontos fortes de integração de sistemas para agrupar sensores com controladores completos de gerenciamento de bateria. Sua integração vertical permite um controle rigoroso de custos e ciclos de certificação mais rápidos. Os especialistas em semicondutores, notadamente Texas Instruments, Infineon e Analog Devices, competem ao incorporar amplificadores de rastreamento de envelope e baixo ruído e aceleradores de aprendizado de máquina em dies monolíticos, refinando o desempenho para pacotes de alta tensão.

Inovadores de nicho perturbam o mercado com técnicas de monitoramento de células sem fio ou sem contato. A plataforma chip-on-cell da Dukosi elimina a fiação em cadeia margarida, reduzindo o peso do chicote e facilitando a montagem do pacote. A ACCURE Battery Intelligence, por sua vez, oferece análises SaaS que podem ingerir dados de qualquer marca de sensor, criando demanda induzida por medições de maior resolução.

A consolidação continua à medida que players maiores adquirem empresas de nicho para garantir propriedade intelectual em torno de espectroscopia de impedância eletroquímica, links sem fio de alta frequência ou carregadores de inicialização seguros. Os portfólios de PI importam cada vez mais porque os contratos dos OEMs estipulam acesso livre de royalties a funções de segurança patenteadas, recompensando os fornecedores que investem cedo em P&D. No geral, a fragmentação moderada persiste, mas a trajetória aponta para uma maior concentração no médio prazo.

Líderes do Setor de Sensor Inteligente de Bateria

Robert Bosch GmbH

Continental Automotive Technologies GmbH

FORVIA HELLA GmbH & Co. KGaA

DENSO Corporation

Infineon Technologies AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A ACCURE Battery Intelligence captou USD 16 milhões em financiamento da Série B para acelerar o lançamento global de sua plataforma de diagnóstico habilitada por IA.

- Janeiro de 2025: A Marelli anunciou um BMS de próxima geração incorporando espectroscopia de impedância eletroquímica em tempo real para rastreamento de degradação em nível de célula.

- Dezembro de 2024: A Marelli introduziu uma solução EIS otimizada em custo voltada para programas de VE de alto volume.

- Setembro de 2024: A LEM lançou a família de sensores SMU com design de barra de barramento integrado e conformidade ASIL-B para aplicações de VEB.

Escopo do Relatório Global do Mercado de Sensor Inteligente de Bateria

O Relatório do Mercado de Sensor Inteligente de Bateria é Segmentado por Tipo de Sensor (Sensores Integrados, Sensores de Tensão, Sensores de Corrente, Sensores de Temperatura), Tipo de Veículo (Veículos de Passeio, Veículos Elétricos, Veículos Elétricos Híbridos, Veículos Elétricos Híbridos Plug-in, Veículos Comerciais), Canal de Vendas (OEM, Pós-Venda), Aplicação (Sistemas de Gerenciamento de Bateria, Sistemas de Telemática e Partida-Parada, Armazenamento de Energia Renovável, Aplicações Industriais), Usuário Final (Fabricantes Automotivos, Operadores de Frota, Telecomunicações, Setor de Energia Renovável, Aeroespacial, Defesa e Eletrônica) e Geografia (América do Norte, América do Sul, Europa, APAC, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sensores Integrados |

| Sensores de Tensão |

| Sensores de Corrente |

| Sensores de Temperatura |

| Veículos de Passeio |

| Veículos Elétricos |

| Veículos Elétricos Híbridos |

| Veículos Elétricos Híbridos Plug-in |

| Veículos Comerciais (Caminhões, Ônibus, Máquinas Pesadas) |

| OEM |

| Pós-Venda |

| Sistemas de Gerenciamento de Bateria |

| Sistemas de Telemática e Partida-Parada |

| Armazenamento de Energia Renovável |

| Aplicações Industriais |

| Fabricantes Automotivos |

| Operadores de Frota |

| Telecomunicações |

| Setor de Energia Renovável |

| Aeroespacial, Defesa e Eletrônica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália e Nova Zelândia | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Nigéria |

| Por Tipo de Sensor | Sensores Integrados | |

| Sensores de Tensão | ||

| Sensores de Corrente | ||

| Sensores de Temperatura | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Elétricos | ||

| Veículos Elétricos Híbridos | ||

| Veículos Elétricos Híbridos Plug-in | ||

| Veículos Comerciais (Caminhões, Ônibus, Máquinas Pesadas) | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Aplicação | Sistemas de Gerenciamento de Bateria | |

| Sistemas de Telemática e Partida-Parada | ||

| Armazenamento de Energia Renovável | ||

| Aplicações Industriais | ||

| Por Usuário Final | Fabricantes Automotivos | |

| Operadores de Frota | ||

| Telecomunicações | ||

| Setor de Energia Renovável | ||

| Aeroespacial, Defesa e Eletrônica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália e Nova Zelândia | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do espaço de sensor inteligente de bateria e com que rapidez está se expandindo?

O segmento é avaliado em USD 8,86 bilhões em 2026 e deve atingir USD 15,84 bilhões até 2031 com um CAGR de 12,32%.

Qual região deve contribuir com a maior receita até 2031?

A Ásia-Pacífico representa 43,62% da receita de 2025 e deve manter a liderança com um CAGR de 12,61%, à medida que a produção de VE da China e a produção de semicondutores do Japão se expandem ainda mais.

Qual tipo de sensor comanda a maior participação atualmente?

Os sensores integrados detêm 38,42% de participação porque os OEMs preferem soluções de pacote único que reduzem a fiação e aumentam a profundidade de diagnóstico.

Por que os programas de veículos elétricos estão impulsionando a nova demanda por sensores?

Os pacotes de baterias de VE requerem leituras de tensão e temperatura de maior precisão para gerenciar arquiteturas de 800 V e perfis de carregamento rápido, elevando as remessas de sensores a um CAGR de 13,62%.

Com que rapidez o canal de pós-venda está crescendo para instalações de retrofit?

As vendas no mercado de pós-venda estão crescendo a um CAGR de 12,74%, à medida que os operadores de frota retrofitam kits de partida-parada e manutenção preditiva em veículos envelhecidos.

Qual é a principal barreira que poderia desacelerar a adoção de sensores no curto prazo?

Os atrasos de curto prazo nos cronogramas de lançamento de VE e as correções de estoque estão reduzindo os pedidos dos OEMs, moderando o crescimento até que os programas de produção se normalizem.

Página atualizada pela última vez em: