Tamanho e Participação do Mercado de Sensores de Bateria Inteligentes para Veículos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.53 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.91% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Bateria Inteligentes para Veículos por Mordor Intelligence

O tamanho do mercado de sensores de bateria inteligentes para veículos está em USD 0,38 bilhão em 2025 e prevê-se que alcance USD 0,53 bilhão até 2030, traduzindo-se em um CAGR de 6,91% ao longo do período de previsão. Esse crescimento sustentado reflete a rápida eletrificação em todas as classes de veículos, a implantação obrigatória de sistemas de partida-parada de 12 V em resposta ao endurecimento das normas de CO₂, e os fabricantes de equipamentos originais (OEMs) migrando para a manutenção preditiva que depende de monitoramento contínuo via conexão sem fio. A maior demanda por arquiteturas mild-hybrid de 48 V, a crescente integração de recursos avançados de assistência ao condutor que impõem cargas mais pesadas às redes de baixa tensão, e o surgimento de modelos de negócios de telemática de seguros que vinculam prêmios a dados em tempo real do estado de saúde (SoH) da bateria também desempenham papéis relevantes na expansão do mercado de sensores de bateria inteligentes para veículos. Ao mesmo tempo, as interrupções na cadeia de suprimentos de semicondutores automotivos elevam a pressão de custos no curto prazo, e mandatos de cibersegurança como o UN-R155 adicionam complexidade ao projeto; no entanto, ambas as forças favorecem, em última análise, sensores inteligentes de maior valor que ajudam os OEMs a preparar as arquiteturas elétricas para o futuro.

Principais Conclusões do Relatório

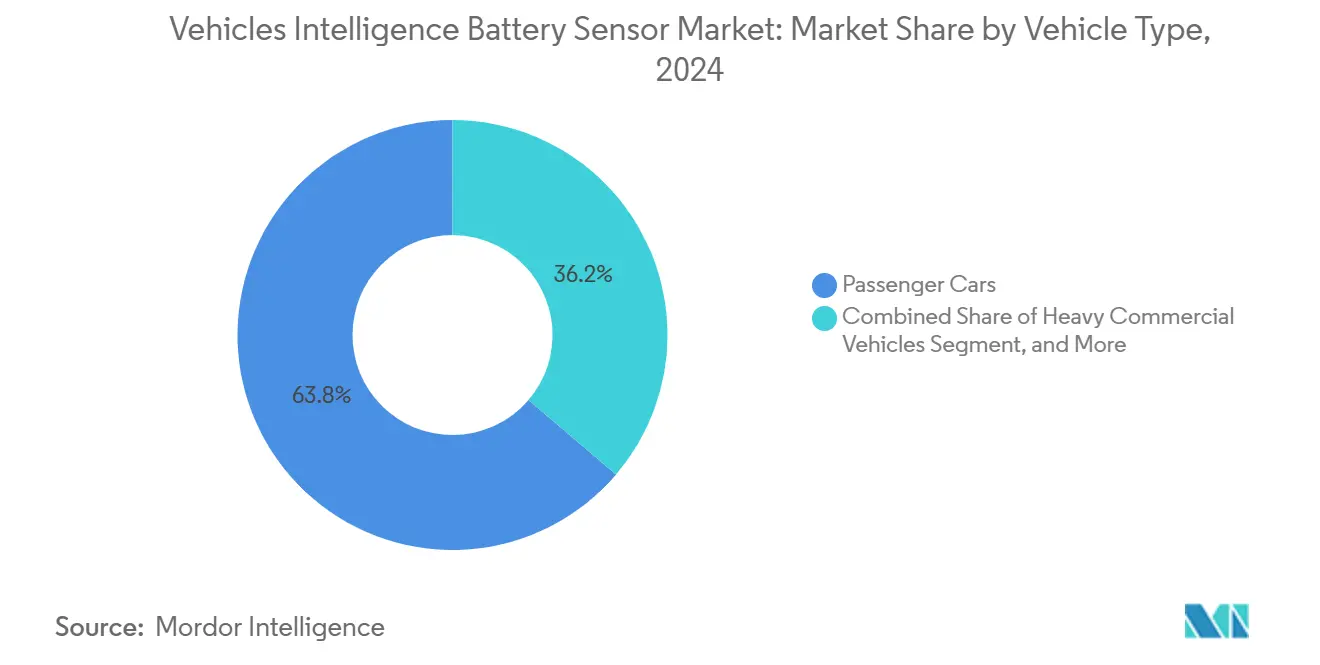

- Por tipo de veículo, os automóveis de passeio lideraram com uma participação de receita de 63,76% em 2024, enquanto os veículos comerciais pesados avançam a um CAGR de 7,23% até 2030.

- Por tecnologia de sensor, os sensores de bateria inteligentes baseados em efeito Hall detinham 71,24% da participação do mercado de sensores de bateria inteligentes para veículos em 2024; os dispositivos do tipo shunt registram o maior CAGR projetado de 8,46% até 2030.

- Por faixa de tensão, os sistemas de 12 V representaram 57,63% do tamanho do mercado de sensores de bateria inteligentes para veículos em 2024, e as arquiteturas de 48 V e acima estão projetadas para crescer a um CAGR de 7,79% entre 2025 e 2030.

- Por canal de vendas, as unidades instaladas pelo fabricante de equipamento original capturaram 83,94% do valor de 2024, mas o segmento de pós-venda está previsto para crescer a um CAGR de 8,68% até 2030.

- Por geografia, a Europa comandou 28,76% da receita de 2024, enquanto a América do Sul registra o CAGR regional mais rápido de 7,56% até 2030.

Tendências e Perspectivas do Mercado Global de Sensores de Bateria Inteligentes para Veículos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das normas globais de CO₂ e economia de combustível impulsionando a adoção do sistema de partida-parada de 12 V | +1.5% | União Europeia, China, repercussão global | Médio prazo (2 a 4 anos) |

| Eletrificação acelerada de cargas auxiliares em modelos de motor de combustão interna e veículos eletrificados | +1.2% | América do Norte, União Europeia, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Impulso dos OEMs para manutenção preditiva e dados de saúde da bateria via conexão sem fio | +0.8% | Global, adotantes iniciais premium | Curto prazo (≤ 2 anos) |

| Crescente penetração de arquiteturas mild-hybrid de 48 V | +0.6% | União Europeia, América do Norte como núcleo | Médio prazo (2 a 4 anos) |

| Crescimento da telemática de seguros vinculando prêmios ao SoH da bateria em tempo real | +0.4% | América do Norte, União Europeia, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regulamentação de cibersegurança para automóveis de passeio na União Europeia (UN-R155) exigindo sensoriamento seguro dentro da bateria | +0.3% | União Europeia primeiro, tendências de adoção global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Normas Globais de CO₂ e Economia de Combustível Impulsionando a Adoção do Sistema de Partida-Parada de 12 V

As autoridades regulatórias na União Europeia e na China exigem que cada nova plataforma de automóvel de passeio realize ganhos quantificáveis de economia de combustível, e os sensores de bateria inteligentes tornaram-se indispensáveis porque evitam falhas de reinicialização inerentes aos frequentes eventos de parada e partida do motor. As diretrizes do Euro 7 fazem referência explícita a limites rigorosos de precisão de tensão que as soluções shunt convencionais não conseguem atender, e o China National VI estende lógica semelhante às frotas de veículos comerciais leves. O programa Battery-in-the-Cloud da Bosch demonstra o valor comercial: ao combinar sensores de bateria inteligentes com algoritmos preditivos, o sistema prolonga a vida útil da bateria em 20% em casos de uso de partida-parada, eliminando reclamações de garantia e protegendo o valor da marca. [1]Robert Bosch GmbH, "Battery in the Cloud," bosch.com Os municípios que aplicam zonas de baixa emissão também aceleram a adoção, pois os operadores de frota agora quantificam uma redução de 3 a 8% de CO₂ durante os ciclos de operação urbana após a instalação de um sensor inteligente.

Eletrificação Acelerada de Cargas Auxiliares em Modelos de Motor de Combustão Interna e Veículos Eletrificados

A direção elétrica assistida, os compressores e-turbo e a suspensão ativa elevam a demanda instantânea de corrente muito acima dos níveis previstos nos projetos convencionais de 12 V. Os benchmarks dos OEMs mostram que a assistência de direção sozinha pode atingir picos de 80 A, exigindo amostragem em tempo real de corrente, tensão e temperatura para evitar quedas de tensão. A patente de detecção de sobrecarga da Tesla ilustra como cada domínio auxiliar deve fornecer dados precisos a um hub centralizado de gerenciamento de bateria para preservar a saúde do conjunto a longo prazo. A arquitetura baseada em zonas da Continental destaca ainda que os sensores de efeito Hall sem contato simplificam os chicotes elétricos, reduzindo o peso da fiação em 2 kg por veículo e economizando USD 35 por unidade em custo de material. Em conjunto, esses fatores fortalecem o argumento comercial para sensores avançados capazes de orquestrar com segurança múltiplas cargas elétricas simultaneamente.

Impulso dos OEMs para Manutenção Preditiva e Dados de Saúde da Bateria via Conexão Sem Fio

As plataformas de veículos conectados permitem que as montadoras transformem dados de bateria em fluxos de receita recorrentes. A parceria da HARMAN com a Microsoft mostra que a análise em nuvem pode prever falhas de bateria com dois a três meses de antecedência, reduzindo à metade os incidentes de assistência em estrada e habilitando painéis de saúde da bateria baseados em assinatura para os usuários finais. [2]HARMAN International, "Connected Vehicle Solutions," harman.com As frotas comerciais obtêm valor ainda maior; cada incidente de inatividade não programada custa até USD 500 por dia, e a manutenção preditiva praticamente elimina essa exposição. A T-Systems processa a telemática de bateria de mais de um milhão de veículos em tempo real, alimentando insights em melhorias contínuas de software e estabelecendo a base para extensões de garantia com pagamento por uso.

Crescente Penetração de Arquiteturas Mild-Hybrid de 48 V

A implantação de sistemas mild-hybrid de 48 V pela BMW em sua linha principal melhora a eficiência de combustível em 10 a 15% e viabiliza turbocompressores elétricos, supercarregadores elétricos e amortecedores regenerativos. [3]Veratron AG, "24 V Intelligent Battery Sensor Datasheet," veratron.com Cada domínio de 48 V ainda depende de uma rede paralela de 12 V, o que exige fluxo de potência bidirecional e isolamento galvânico que os sensores inteligentes gerenciam com elegância. Os relatórios de verificação de projeto mostram que os sensores com capacidade de dupla tensão reduzem o esforço de calibração em 30%, ajudando os OEMs a cumprir os prazos de lançamento mesmo com o aumento da complexidade da eletrificação. O caminhão elétrico FH Electric da Volvo leva a mesma arquitetura ao segmento de uso intensivo, onde conjuntos de 600 kWh exigem centenas de sensores sincronizados para atender aos padrões de prevenção de fuga térmica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no fornecimento de semicondutores automotivos e circuitos integrados de efeito Hall | -0.9% | Global, polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preço médio de venda elevado dos sensores inteligentes em comparação com as soluções shunt convencionais | -0.7% | Ásia-Pacífico, mercados emergentes | Médio prazo (2 a 4 anos) |

| Hesitação dos OEMs quanto ao custo de implementação de cibersegurança para gateways de LIN para CAN | -0.5% | Regiões sensíveis a custos | Curto prazo (≤ 2 anos) |

| Adoção persistentemente baixa em motocicletas e similares devido à sensibilidade ao preço | -0.4% | Índia, ASEAN, América Latina | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento de Semicondutores Automotivos e Circuitos Integrados de Efeito Hall

Os sensores de efeito Hall de grau automotivo dependem de fábricas avançadas de 200 mm e 300 mm que já operam em plena utilização devido à demanda crescente de radares de sistemas avançados de assistência ao condutor e inversores de tração. Quando um incêndio fechou temporariamente uma única fundição japonesa em 2024, os prazos de entrega dos dispositivos Hall automotivos da Allegro MicroSystems se estenderam para 26 semanas, gerando alertas de paralisação de linha em cinco OEMs europeus simultaneamente. Os analistas esperam que o custo de semicondutores por veículo dobre até 2030, comprimindo as margens brutas dos OEMs e forçando as equipes de compras a estocar inventário de silício, uma prática que mantém os embarques de sensores de curto prazo voláteis.

Preço Médio de Venda Elevado dos Sensores Inteligentes em Comparação com as Soluções Shunt Convencionais

Diferenças de custo de USD 3 a 4 por veículo podem parecer modestas isoladamente, mas em uma plataforma de 2 milhões de unidades se traduzem em mais de USD 6 milhões em despesas incrementais de lista de materiais. O sensor de veículo comercial de 24 V da Veratron ressalta o desafio: embora o dispositivo entregue precisão de SoH dentro de ±2%, seu preço é quase o dobro do de um shunt convencional de baixo lado. Os OEMs de automóveis de passeio em segmentos sensíveis a custos, portanto, utilizam fontes duplas de sensores Hall e shunt, limitando a penetração dos sensores inteligentes até que o aumento de volume reduza os preços por unidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Eletrificação de Uso Intensivo Supera a Linha de Base dos Automóveis de Passeio

O tamanho do mercado de sensores de bateria inteligentes para veículos para automóveis de passeio permaneceu dominante em USD 0,24 bilhão em 2024, equivalente a uma participação de 63,76%, pois cada novo modelo europeu e chinês é lançado com funcionalidade de partida-parada obrigatória. Os veículos comerciais pesados, no entanto, representam o principal vetor de crescimento: seu CAGR de 7,23% até 2030 supera a expansão geral do mercado em 32 pontos-base, um sinal de aceleração dos mandatos de eletrificação de frotas. O caminhão elétrico rígido S-eWay da IVECO integra conjuntos de baterias modulares de 280 a 490 kWh que exigem sensoriamento granular no nível de célula, traduzindo-se em um conteúdo de sensor de quase USD 210 por unidade. As motocicletas e similares ficam materialmente atrás; a adoção permanece baixa porque pagar USD 10 a mais por um sensor em uma scooter de USD 1.000 corrói o posicionamento de preço.

Os operadores de frota também implantam software de manutenção preditiva que aproveita os dados do sensor para reduzir as paradas não programadas. Estudos de caso de frotas de longa distância na América do Norte mostram um retorno do investimento em 2,3 meses quando os sensores inteligentes evitam apenas uma falha de bateria na estrada. As retrofits de pós-venda para automóveis de passeio crescem em paralelo, pois os motoristas de aplicativos de transporte instalam sensores voluntariamente para evitar paralisações que causam perda de renda e para se qualificar para descontos de seguros vinculados à telemática.

Por Tecnologia de Sensor: Ganhos de Precisão do Tipo Shunt Desafiam a Dominância do Efeito Hall

Os dispositivos de efeito Hall asseguraram 71,24% da participação do mercado de sensores de bateria inteligentes para veículos em 2024, oferecendo isolamento galvânico e precisão de ±1% sem deriva. Os avanços tecnológicos na compensação do coeficiente de temperatura agora permitem que os dispositivos do tipo shunt alcancem o mesmo envelope de precisão pela metade do custo, estimulando uma previsão de CAGR de 8,46% que coloca pressão incremental nos preços dos sensores de efeito Hall. O sensor de corrente de magnetorresistência de tunelamento da TDK, por exemplo, consome um quinto da energia de um circuito integrado Hall comparável, enquanto reduz o erro de offset pela metade. Os fornecedores de primeiro nível incorporam correção algorítmica de erros no firmware do microcontrolador, reduzindo ainda mais a lacuna de desempenho e permitindo que os projetos de referência baseados em shunt atendam às metas de precisão da ISO 21498.

As tendências de fornecimento do setor sinalizam uma estratégia de aquisição combinada. Os OEMs especificam sensores de efeito Hall em arquiteturas de veículos elétricos premium onde a conformidade com a partida a frio e a imunidade eletromagnética são críticas, enquanto implantam soluções shunt otimizadas em custo em plataformas de motor de combustão interna de alto volume em mercados emergentes. A abordagem híbrida maximiza as economias de escala e diversifica o risco de fornecimento, garantindo que nenhum nó de silício único possa paralisar um programa de veículo inteiro.

Por Faixa de Tensão: Adoção de 48 V Cresce com os Benefícios do Mild-Hybrid

As redes de energia de tensão mais alta capturaram apenas 42,37% da receita de 2024, mas seu CAGR de 7,79% supera o mercado mais amplo de sensores de bateria inteligentes para veículos. A implantação em massa dos mild-hybrids de 48 V pela BMW demonstra como as tensões de barramento elevadas desbloqueiam economias de combustível de 10 a 15% e reinicializações de motor mais silenciosas, características que se alinham com os iminentes limites acústicos do Euro 7. Cada conjunto de 48 V requer sensoriamento de duplo domínio para coordenar o fluxo de energia para a rede de bordo convencional de 12 V, aumentando a contagem de unidades de sensor em quase 80% por veículo e expandindo o tamanho do mercado de sensores de bateria inteligentes para veículos mais rapidamente do que a produção subjacente de veículos.

Ao mesmo tempo, o sistema de 12 V permanece essencial para frotas convencionais e retrofits de pós-venda. Essa base instalada justifica sensores de reposição aprimorados com interfaces LIN ou CAN que alimentam dados em aplicativos para smartphones, criando fluxos de receita de compra repetida para distribuidores de canais secundários. Ventos regulatórios contrários, como o UN GTR No. 20 sobre segurança de baterias, impulsionam as arquiteturas de alta tensão a adotar sensores de detecção de gás como o Li-ion Tamer da Honeywell, expandindo o escopo do mercado endereçável total além do simples sensoriamento de corrente e tensão.

Por Canal de Vendas: Pós-Venda Emerge como Reserva de Lucro

Os sensores instalados pelo fabricante de equipamento original representaram 83,94% das vendas de 2024 graças às favoráveis economias de montagem em linha e à capacidade de incluir os custos no preço de venda do veículo. No entanto, o canal de pós-venda cresce a um CAGR de 8,68% à medida que os gestores de frota retrofitam ativos existentes para evitar falhas prematuras de bateria. Caminhões de uso intensivo que se aproximam do sexto ano de serviço mostram um salto de 35% nas avarias relacionadas à bateria; um sensor de retrofit de USD 40 mitiga esse risco e qualifica os proprietários para descontos de seguros.

Os consumidores nativos digitais amplificam ainda mais a demanda: os motoristas de aplicativos de transporte na Europa agora recebem cotações de seguros baseadas em uso que incorporam a telemetria de SoH proveniente de sensores conectados via dongle de diagnóstico de bordo. Os fornecedores de pós-venda se diferenciam por meio de kits plug-and-play que se registram automaticamente em aplicativos móveis, contornando as redes de concessionárias e capturando margens brutas mais elevadas. O setor de sensores de bateria inteligentes para veículos, portanto, trata o pós-venda menos como uma cauda e mais como um motor de crescimento que equilibra a ciclicidade dos cronogramas de produção dos OEMs.

Análise Geográfica

A participação de 28,76% da Europa reflete cronogramas agressivos de eletrificação e prescrições de cibersegurança sob o UN-R155 que exigem cadeias de autenticação seguras dentro da bateria. Os OEMs premium alemães especificam sensores de dupla redundância em veículos elétricos de topo de linha, elevando o conteúdo médio por veículo na região para USD 18, quase o dobro da média global. A América do Sul, por outro lado, registra o maior CAGR de 7,56%, impulsionado por novas plantas de montagem de mild-hybrid no Brasil e na Argentina que localizam o fornecimento de sensores para contornar tarifas de importação. O financiamento do Banco Interamericano de Desenvolvimento acelera a prontidão da infraestrutura, dando às frotas confiança para investir em aplicações intensivas em bateria.

A América do Norte se beneficia de créditos fiscais federais, e o Conselho de Recursos do Ar da Califórnia exige que as vans de entrega de última milha migrem para plataformas eletrificadas que requerem monitoramento sofisticado de baixa tensão. A Ásia-Pacífico revela uma história bifurcada: a China define o ritmo com fortes mandatos governamentais e cadeias de suprimentos verticalmente integradas, enquanto os mercados da ASEAN ficam para trás porque as pressões de custo limitam as taxas de adoção de sensores inteligentes em motocicletas econômicas. O Oriente Médio e a África permanecem incipientes, mas mostram bolsões de demanda na logística portuária de emissão zero, onde a segurança da bateria é primordial.

Cenário Competitivo

Os fornecedores de primeiro nível dominantes — Continental, Bosch e HELLA — integram sensores em soluções holísticas de gerenciamento de bateria que se encaixam em arquiteturas elétricas zonais. Seus relacionamentos de várias décadas com os OEMs asseguram vitórias de design bem além do próximo ciclo de modelos, reforçando as barreiras de entrada. Empresas de semicondutores como Melexis, NXP e Texas Instruments capturam valor no nível do chip, investindo em inovações de efeito Hall e de magnetorresistência de tunelamento que protegem as margens brutas mesmo quando os preços médios de venda por unidade caem.

Os entrantes em espaços em branco visam as camadas de software. Os especialistas em análise em nuvem ingerem dados de sensores de borda para oferecer painéis de SoH, pontuação de risco de garantia e serviços de previsão de valor residual. Essas plataformas transformam leituras brutas de amperagem em insights acionáveis, complementando o hardware e incorporando custos de troca que favorecem assinaturas de longo prazo. O crescente portfólio de patentes da Tesla em detecção de sobrecarga e regulação de tensão destaca a importância estratégica da propriedade intelectual algorítmica na proteção da diferenciação.

As colaborações estratégicas borram as fronteiras tradicionais: a parceria da Continental com fundições de semicondutores assegura a alocação de wafers, enquanto HELLA e TDK co-desenvolvem projetos de referência que combinam sensoriamento magnetorresistivo com firmware de microcontrolador interno para acelerar os ciclos de certificação. O mercado de sensores de bateria inteligentes para veículos, portanto, ilustra a convergência clássica do setor, onde eletrônica, software e serviços em nuvem se fundem em propostas de valor unificadas.

Líderes do Setor de Sensores de Bateria Inteligentes para Veículos

Continental AG

Robert Bosch GmbH

HELLA GmbH & Co. KGaA

DENSO Corporation

Melexis NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A CATL apresentou o sistema de bateria TECTRANS com vida útil de 15 anos e carregamento ultrarrápido, viabilizado por redes densas e de alta precisão de sensores de bateria.

- Abril de 2025: O NITI Aayog declarou no The Economic Times que os custos de semicondutores por veículo poderiam atingir USD 1.200 até 2030, aumentando a pressão de custos sobre os fornecedores de sensores de bateria inteligentes.

- Fevereiro de 2025: A Bosch lançou sua plataforma Battery-in-the-Cloud de segunda geração, estendendo a cobertura para veículos comerciais pesados equipados com sensores de bateria inteligentes de 48 V.

- Janeiro de 2025: HARMAN e Microsoft lançaram um serviço de análise preditiva de bateria em escala de produção que usa sensores de bateria inteligentes para prever falhas com vários meses de antecedência.

Escopo do Relatório Global do Mercado de Sensores de Bateria Inteligentes para Veículos

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Motocicletas e Similares |

| Veículos Fora de Estrada |

| IBS Baseado em Efeito Hall |

| IBS Tipo Shunt |

| Sistemas de 12 V |

| Sistemas de 24 V |

| Sistemas de 48 V e Acima |

| Instalação pelo Fabricante de Equipamento Original |

| Pós-Venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Veículo | Automóveis de Passeio | ||

| Veículos Comerciais Leves | |||

| Veículos Comerciais Pesados | |||

| Motocicletas e Similares | |||

| Veículos Fora de Estrada | |||

| Por Tecnologia de Sensor | IBS Baseado em Efeito Hall | ||

| IBS Tipo Shunt | |||

| Por Faixa de Tensão | Sistemas de 12 V | ||

| Sistemas de 24 V | |||

| Sistemas de 48 V e Acima | |||

| Por Canal de Vendas | Instalação pelo Fabricante de Equipamento Original | ||

| Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sensores de bateria inteligentes para veículos em 2025?

Está avaliado em USD 0,38 bilhão em 2025 e prevê-se que cresça a um CAGR de 6,91% até 2030.

Qual classe de veículo impulsiona a maior demanda por sensores?

Os automóveis de passeio respondem por 63,76% da receita de 2024, mas os caminhões comerciais pesados mostram o crescimento mais rápido com um CAGR de 7,23%.

Por que os sistemas de 48 V são importantes para os fornecedores de sensores?

As redes mild-hybrid de 48 V requerem monitoramento de duplo domínio, aumentando o conteúdo de sensores por veículo e expandindo o mercado endereçável a um CAGR de 7,79%.

Qual é a principal restrição para uma adoção mais ampla de sensores?

O fornecimento volátil de circuitos integrados de efeito Hall e os preços unitários mais elevados em comparação com as soluções shunt convencionais retardam a adoção no curto prazo, especialmente em regiões sensíveis a custos.

Quais são as principais empresas?

Continental, Bosch e HELLA dominam por meio de portfólios integrados de gerenciamento de bateria, enquanto empresas de semicondutores como Melexis e NXP fornecem os circuitos integrados de sensoriamento principais.

Página atualizada pela última vez em: