Taille et part du marché des GPU intégrés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

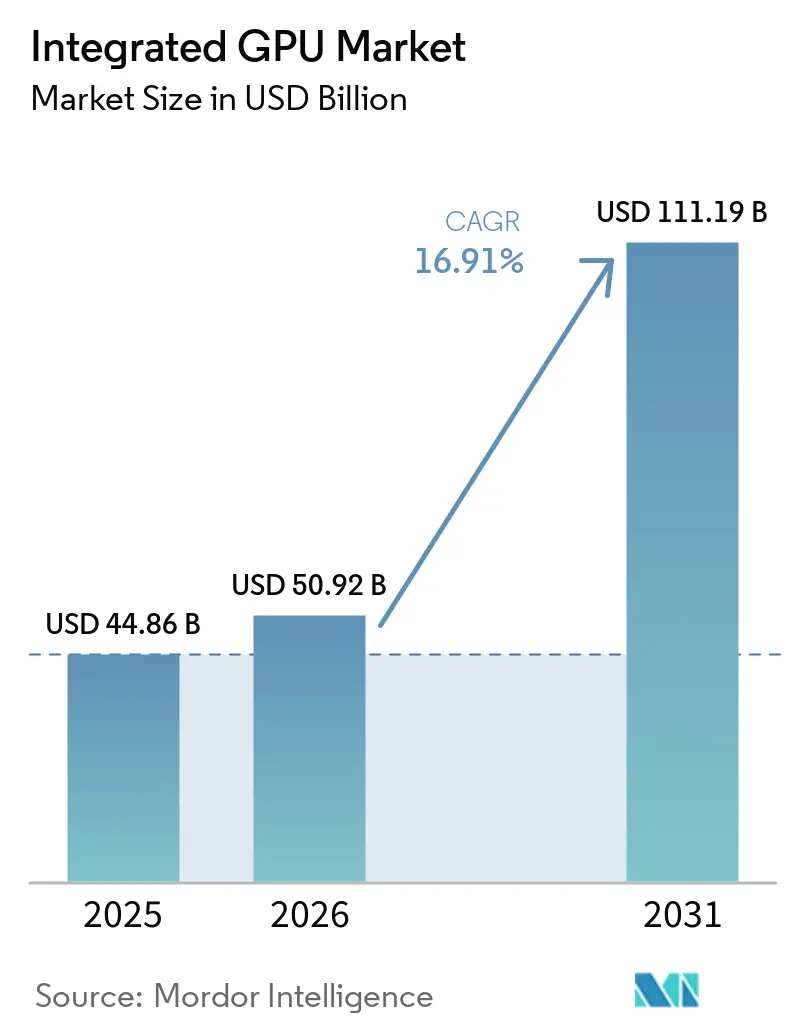

| Taille du Marché (2026) | 50.92 Milliards de dollars |

| Taille du Marché (2031) | 111.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des GPU intégrés par Mordor Intelligence

La taille du marché des GPU intégrés devrait passer de 44,86 milliards USD en 2025 à 50,92 milliards USD en 2026, pour atteindre 111,19 milliards USD d'ici 2031, avec un TCAC de 16,91 % sur la période 2026-2031. La croissance est façonnée par l'adoption plus large de processeurs compatibles avec l'IA dans les appareils du quotidien, où les graphiques intégrés prennent désormais en charge l'inférence, l'amélioration des médias et les charges de travail visuelles au-delà de la simple sortie d'affichage. Le cycle de remplacement des PC compatibles avec l'IA stimule également la demande, les acheteurs en entreprise se tournant vers des systèmes plus récents qui combinent les ressources CPU, GPU et NPU dans un seul boîtier. Les processeurs mobiles continuent d'ancrer le volume, tandis que les PC haut de gamme et les systèmes en périphérie élargissent la composition des revenus pour des conceptions intégrées plus performantes. La concurrence reste active sur les plateformes x86, basées sur Arm et en silicium personnalisé, l'efficacité énergétique, l'architecture mémoire et la conception des boîtiers devenant plus importants que la seule puissance graphique brute. Les principaux points de pression restent l'écart de performance avec les GPU discrets dans les charges de travail soutenues et intensives, les limites de la bande passante mémoire partagée et la concurrence pour les capacités de fabrication avancées.

Points clés du rapport

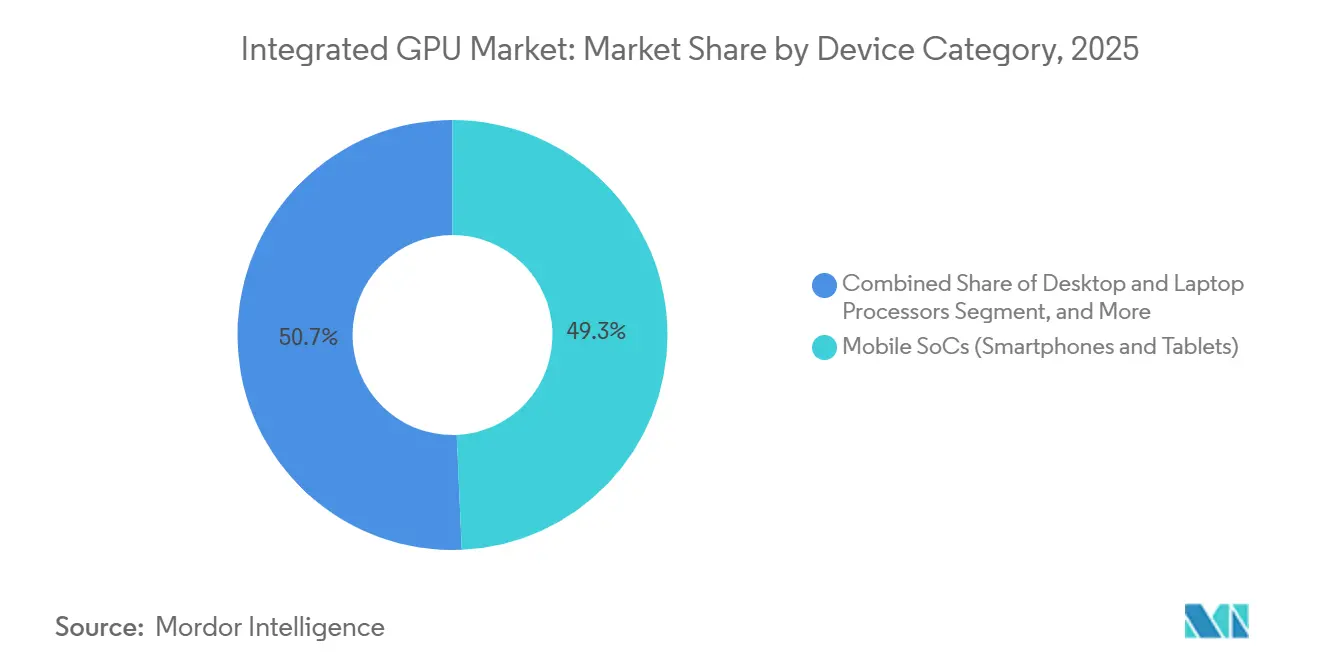

- Par catégorie d'appareil, les SoC mobiles détenaient 49,32 % de part du marché des GPU intégrés en 2025, tandis que les processeurs pour serveurs et centres de données avec graphiques intégrés devraient se développer à un TCAC de 17,62 % jusqu'en 2031.

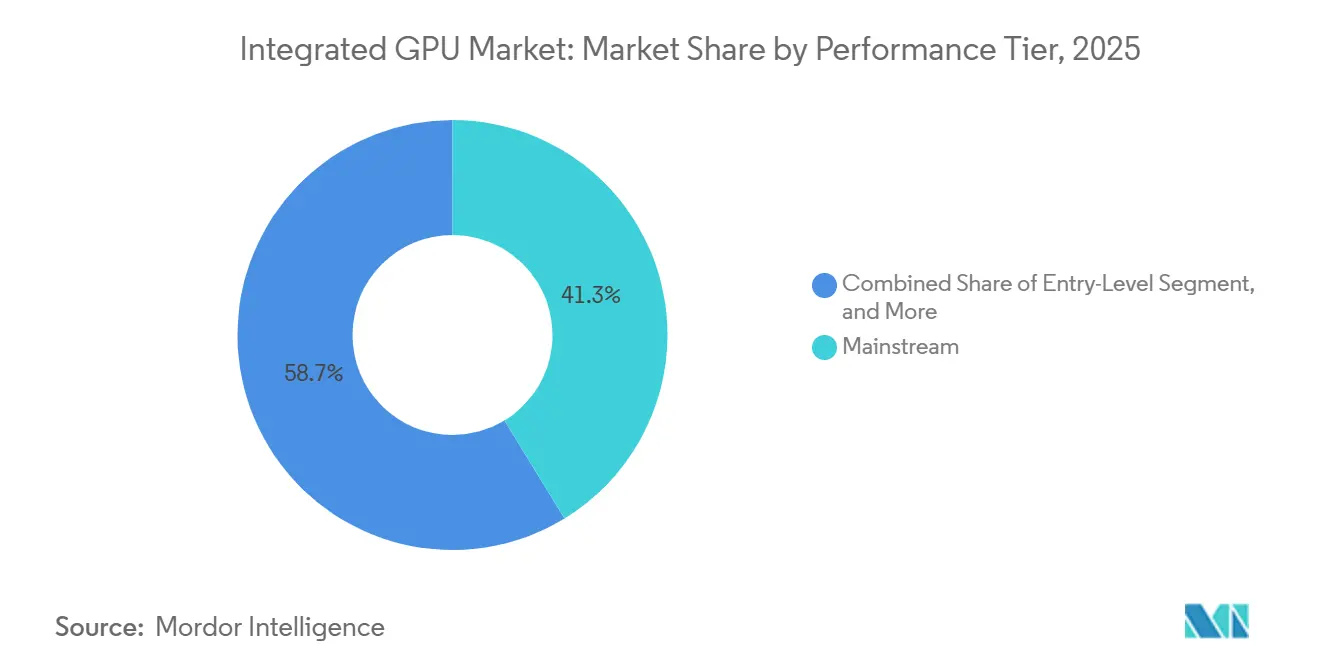

- Par niveau de performance, le segment grand public représentait 41,29 % de la taille du marché en 2025, tandis que le niveau performance devrait progresser à un TCAC de 17,71 % jusqu'en 2031.

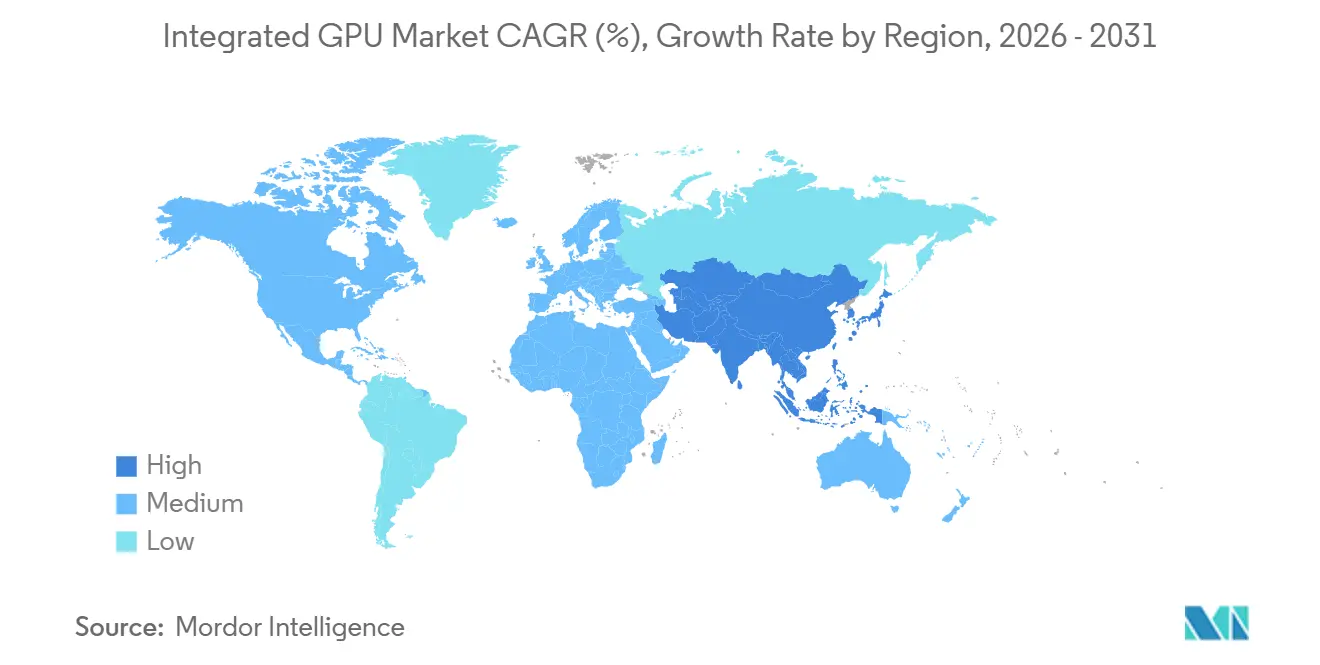

- Par géographie, l'Asie-Pacifique détenait 43,93 % de part du marché des unités de traitement graphique (GPU) intégrées en 2025 et devrait enregistrer le TCAC régional le plus rapide de 17,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des GPU intégrés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cycle de renouvellement des PC IA et adoption de l'IA sur l'appareil | +4.2% | Mondial | Court terme (≤ 2 ans) |

| Intégration graphique croissante dans les SoC mobiles | +3.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Conceptions à mémoire unifiée permettant l'inférence IA locale | +2.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Demande d'informatique fine et légère à faible consommation d'énergie | +2.1% | Mondial | Moyen terme (2-4 ans) |

| Gains architecturaux dans les graphiques intégrés grand public | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Substitution liée aux droits de douane et à la mémoire en remplacement des GPU discrets d'entrée de gamme | +1.1% | Amérique du Nord, avec des gains précoces en Europe et au Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cycle de renouvellement des PC IA et adoption de l'IA sur l'appareil

Le marché des GPU intégrés bénéficie du mouvement plus large vers l'informatique personnelle compatible avec l'IA, où les blocs graphiques prennent désormais en charge l'amélioration des images, l'exécution de modèles locaux et le traitement des médias dans les systèmes grand public. Les fournisseurs de plateformes ne traitent plus le GPU intégré comme une fonctionnalité secondaire, car il fonctionne désormais aux côtés du CPU et du NPU dans des charges de travail partagées qui importent aux acheteurs en entreprise et aux consommateurs. Intel a clairement positionné ce changement avec la gamme Core Ultra Series 3, qui combine jusqu'à 12 cœurs GPU Xe3 et un NPU de 50 TOPS dans un seul boîtier sur Intel 18A. Ce choix de conception soutient le marché des GPU intégrés en rehaussant la capacité graphique de base dans les PC IA sans ajouter de carte graphique séparée. La même approche améliore également l'équilibre du système, car les tâches IA légères peuvent être déchargées vers le NPU tandis que le GPU intégré continue de gérer les pipelines visuels et l'activité graphique soutenue. Cela aide le marché des GPU intégrés à jouer un rôle plus fort dans les cycles de renouvellement commerciaux et le positionnement des ordinateurs portables haut de gamme.

Intégration graphique croissante dans les SoC mobiles

Le marché des unités de traitement graphique (GPU) intégrées continue de tirer sa plus grande base d'unités des SoC mobiles, où les blocs graphiques évoluent au-delà du rendu de trames vers des fonctions de calcul plus larges et d'imagerie assistée par IA. MediaTek a élargi cette plage de performance avec le Dimensity 9500, qui intègre le GPU Arm G1-Ultra, ajoute une nouvelle architecture de cache dynamique GPU, offre 33 % de meilleures performances de pointe et améliore l'efficacité énergétique de 42 % par rapport à la génération précédente.[1]MediaTek Inc., "MediaTek Dimensity 9500 Unleashes Best-in-Class Performance, AI Experiences, and Power Efficiency for the Next Generation of Mobile Devices," MediaTek Press Room, mediatek.com Samsung a également relevé les attentes dans les smartphones haut de gamme avec l'Exynos 2600, une puce 2nm GAA qui associe le GPU Xclipse 960 à une gestion thermique interne et une capacité de lancer de rayons supérieure au modèle précédent. Qualcomm a renforcé la même direction dans le silicium mobile de classe PC avec la famille Snapdragon X2 Elite, où le GPU intégré Adreno X2-90 prend en charge DirectX 12.2 Ultimate, Vulkan 1.4 et des performances plus élevées au même niveau de consommation. Ces changements importent au marché des GPU intégrés car ils élargissent le plafond de performance des SoC qui sont déjà expédiés en très grand volume sur les téléphones, tablettes et PC toujours connectés. Ils montrent également que la gestion de la mémoire, la conception du cache et l'efficacité graphique sont devenues des différenciateurs de produits essentiels sur le marché des GPU intégrés plutôt que des fonctionnalités de support.

Conceptions à mémoire unifiée permettant l'inférence IA locale

Le marché des GPU intégrés est également porté en avant par des conceptions de systèmes à mémoire unifiée qui permettent au CPU, au GPU et au NPU de travailler à partir du même pool de mémoire. Le Ryzen AI Max+ 395 d'AMD montre comment ce modèle s'intègre dans des systèmes IA compacts, avec jusqu'à 128 Go de mémoire LPDDR5X unifiée sur un bus 256 bits et une bande passante mémoire de 256 Go/s.[2]AMD, "AMD Ryzen AI MAX+ 395, A Leap Forward in Generative AI Performance with Consumer PC," AMD Developer Resources, amd.com Cette architecture offre au marché des GPU intégrés une voie pratique vers des cas d'usage d'inférence IA locale qui nécessitaient auparavant des accélérateurs discrets ou une dépendance au cloud. Arm applique une direction de conception similaire aux plateformes mobiles avec le Mali G1-Ultra, qui combine l'accélération de multiplication matricielle FP16 avec le lancer de rayons matériel de deuxième génération pour des charges de travail graphiques et assistées par IA simultanées. À mesure que les systèmes à mémoire unifiée se généralisent, le marché des GPU intégrés gagne en pertinence dans les environnements d'entreprise qui souhaitent un traitement local, une conception d'appareils plus simple et un contrôle plus étroit des mouvements de données. Cela soutient également des niveaux de processeurs à plus haute valeur ajoutée, car l'architecture mémoire devient une partie de la décision d'achat plutôt qu'une spécification cachée.

Demande d'informatique fine et légère à faible consommation d'énergie

Le marché des GPU intégrés bénéficie d'une forte demande pour les appareils fins et légers qui nécessitent néanmoins de solides capacités graphiques, vidéo et IA. Intel a démontré la valeur commerciale de cette direction avec Lunar Lake, puis l'a étendue avec Panther Lake, où les ressources graphiques se trouvent dans un boîtier hétérogène, permettant à la tuile GPU de s'adapter de manière plus indépendante. Intel a également intégré cette logique de conception dans les systèmes d'entrée de gamme avec Core Series 3, destiné aux ordinateurs portables du quotidien et aux systèmes en périphérie qui ont encore besoin de graphiques intégrés plus puissants que ce qu'offraient les systèmes d'entrée de gamme précédents. Cela importe car l'autonomie de la batterie, la gestion thermique et la réactivité graphique façonnent désormais ensemble les décisions d'achat, en particulier dans les ordinateurs portables grand public et les parcs commerciaux. Le marché des GPU intégrés bénéficie lorsque les fabricants d'équipements d'origine peuvent offrir des performances acceptables en matière de jeu, de médias et d'IA sans passer à des systèmes plus épais ou ajouter une carte graphique séparée. Au fil du temps, ce schéma d'achat axé sur l'efficacité devrait maintenir le marché des GPU intégrés étroitement lié à la conception d'ordinateurs portables haut de gamme et à la demande plus large de renouvellement des appareils.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écart de performance par rapport aux GPU discrets dans les charges de travail AAA et professionnelles | -2.1% | Mondial | Long terme (≥ 4 ans) |

| Contraintes thermiques et de mémoire partagée dans les charges soutenues | -1.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Contraintes d'allocation d'approvisionnement en nœuds avancés et en LPDDR | -0.9% | Cœur Asie-Pacifique, débordement vers le monde entier | Moyen terme (2-4 ans) |

| Inflation des spécifications des PC IA par rapport aux besoins réels en bande passante mémoire | -0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Écart de performance par rapport aux GPU discrets dans les charges de travail AAA et professionnelles

Le marché des GPU intégrés se heurte encore à un plafond clair dans les charges de travail nécessitant un rendu de longue durée, la création de contenu professionnel ou des jeux avancés à paramètres élevés. Même avec des gains architecturaux, les conceptions intégrées partagent toujours la mémoire système et les limites thermiques, tandis que les GPU discrets conservent des pools de mémoire dédiés et des budgets d'alimentation séparés. La feuille de route actuelle d'Intel montre jusqu'où les graphiques intégrés ont progressé, mais même ses dernières plateformes client positionnent de solides graphiques intégrés dans des conceptions de boîtiers plus larges plutôt que comme substituts complets au matériel discret professionnel. Cela empêche le marché des GPU intégrés de capturer l'intégralité de l'opportunité dans les stations de travail créatives, les ordinateurs de bureau haut de gamme et les environnements de production 3D intensive. Les schémas de certification logicielle ralentissent également la substitution, car les acheteurs professionnels continuent souvent de spécifier du matériel ayant un historique plus long dans les flux de travail de rendu et de visualisation spécialisés. En conséquence, le marché des GPU intégrés continuera de se développer, mais il est susceptible de rester limité dans les segments graphiques les plus exigeants au cours de la période de prévision.

Contraintes thermiques et de mémoire partagée dans les charges soutenues

Le marché des GPU intégrés reste également contraint par le compromis de conception fondamental des ressources thermiques et mémoire partagées dans les appareils compacts. Lorsque les blocs CPU, GPU et NPU fonctionnent ensemble, une seule charge de travail peut réduire la marge disponible pour les autres, rendant la sortie soutenue plus difficile à maintenir que les performances en rafale courte. Le Ryzen AI Max+ 395 d'AMD démontre jusqu'où les systèmes à mémoire unifiée ont progressé, mais sa valeur dépend toujours d'une gestion soigneuse des ressources LPDDR5X partagées entre les blocs de calcul. Les SoC mobiles font face au même problème sous une forme encore plus contrainte, car la consommation d'énergie du GPU est en concurrence avec les sous-systèmes modem, caméra et affichage dans des limites de batterie fixes. L'Exynos 2600 de Samsung et le Dimensity 9500 de MediaTek démontrent tous deux que les fournisseurs s'attaquent à ce problème avec une meilleure technologie de processus, une conception thermique et des stratégies de cache. Même ainsi, le marché des GPU intégrés reste exposé à la variabilité des performances dans les systèmes fins et les appareils mobiles lorsque les charges soutenues poussent les ressources partagées à la limite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie d'appareil : les SoC mobiles stimulent le volume, les serveurs accélèrent la composition des revenus

Les SoC mobiles détenaient une part de 49,32 % du marché des GPU intégrés en 2025, maintenant la catégorie au centre du volume mondial d'expéditions. Le marché des GPU intégrés tire une grande partie de son échelle des smartphones et tablettes car la propriété intellectuelle graphique est intégrée directement dans les processeurs d'application qui sont expédiés en très grand nombre sur toutes les gammes de prix grand public. Dans cette partie du secteur des GPU intégrés, les fournisseurs se font concurrence sur la réactivité des jeux, la qualité d'imagerie, les fonctionnalités multimédias assistées par IA et l'efficacité énergétique plutôt que sur la seule puissance de calcul brute. MediaTek a renforcé cette catégorie avec le Dimensity 9500, qui a ajouté le GPU Arm G1-Ultra, de meilleures performances graphiques de pointe, une meilleure efficacité énergétique et un lancer de rayons matériel à 120 fps dans un SoC commercial grand public. Samsung a également renforcé les graphiques mobiles haut de gamme avec l'Exynos 2600, qui intègre le GPU Xclipse 960 et un processus 2nm GAA, offrant de meilleures performances visuelles dans les appareils phares.[3]Samsung Semiconductor, "Exynos 2600, Mobile Processor," Samsung Semiconductor Global, semiconductor.samsung.com

Les processeurs pour serveurs et centres de données avec graphiques intégrés devraient se développer à un TCAC de 17,62 % jusqu'en 2031, ce qui en fait la catégorie d'appareils à la croissance la plus rapide sur le marché des GPU intégrés. Cette croissance reflète la demande de plateformes IA en périphérie et de serveurs compacts où l'inférence légère et l'orchestration peuvent fonctionner sans carte d'extension séparée. Les processeurs pour ordinateurs de bureau et portables restent la deuxième catégorie d'appareils par valeur, car l'informatique client continue d'absorber de grands volumes de processeurs x86 et basés sur Arm, avec des capacités graphiques intégrées améliorées. La gamme Core Ultra Series 3 et Core Series 3 d'Intel montre comment le marché des GPU intégrés évolue à la fois sur les lignes d'ordinateurs portables haut de gamme et d'entrée de gamme avec des blocs graphiques plus puissants et une meilleure compatibilité IA. Les SoC embarqués et industriels restent le plus petit segment de revenus, mais ils continuent d'élargir la base adressable du marché des GPU intégrés à mesure que les interfaces visuelles, la vision en périphérie et les systèmes de contrôle connectés adoptent des conceptions SoC plus performantes.

Par niveau de performance : la domination du segment grand public coexiste avec l'ascension rapide du niveau performance

Le segment grand public représentait 41,29 % du marché des GPU intégrés en 2025, reflétant une large base d'expéditions de processeurs milieu de gamme dans les ordinateurs portables, smartphones et appareils commerciaux. Ce niveau importe au marché des GPU intégrés car il combine l'échelle avec une fonctionnalité améliorée, offrant aux acheteurs suffisamment de support graphique et IA pour le travail quotidien, les médias et les jeux occasionnels. Les produits grand public d'Intel, AMD, MediaTek, Qualcomm et Samsung intègrent désormais des cœurs graphiques plus puissants, de meilleurs moteurs multimédias et des blocs IA plus performants que les générations milieu de gamme précédentes. Cela a réduit le besoin de graphiques discrets d'entrée de gamme dans de nombreux systèmes grand public et professionnels, en particulier lorsque les limites thermiques et l'autonomie de la batterie importent plus que les fréquences d'images de pointe. Le segment grand public continue donc d'ancrer le marché des GPU intégrés en termes de volume tout en servant de choix par défaut pour les fabricants d'appareils grand public.

Le niveau performance devrait progresser à un TCAC de 17,71 % jusqu'en 2031, ce qui en fait la bande de performance à la croissance la plus rapide sur le marché des GPU intégrés. La croissance dans cette bande reflète la demande croissante de PC IA, d'ordinateurs portables fins et légers haut de gamme et de processeurs mobiles à plus haute valeur ajoutée avec plus de cœurs graphiques, des chemins mémoire plus rapides et un meilleur support IA. La famille Snapdragon X2 Elite de Qualcomm soutient cette tendance en associant le GPU intégré Adreno X2-90 à des normes graphiques avancées et des performances plus élevées au même niveau de consommation. AMD pousse également le niveau supérieur du marché des unités de traitement graphique (GPU) intégrées avec le Ryzen AI Max+ 395, où la mémoire LPDDR5X unifiée et de solides graphiques intégrés rendent les charges de travail IA locales plus pratiques dans les systèmes compacts. Les produits d'entrée de gamme restent importants dans les smartphones à petit budget et l'informatique à faible coût, tandis que les conceptions haute performance d'Apple, AMD et Qualcomm montrent que le secteur des GPU intégrés évolue régulièrement vers des charges de travail qui nécessitaient auparavant un accélérateur dédié.

Analyse géographique

L'Asie-Pacifique détenait 43,93 % de la part du marché des GPU intégrés en 2025 et devrait afficher le TCAC régional le plus rapide de 17,89 % jusqu'en 2031. La région est en tête du marché des GPU intégrés car elle combine une profondeur de fabrication de SoC, un assemblage électronique à grand volume et une très forte demande d'appareils finaux sur les smartphones, ordinateurs portables et électronique grand public. La Chine reste le plus grand centre de demande régionale en raison de son échelle dans l'assemblage d'appareils et de sa volonté de renforcer ses capacités nationales en semi-conducteurs. Les fournisseurs régionaux continuent d'investir dans des capacités graphiques intégrées haut de gamme. La Corée du Sud apporte de la valeur grâce au développement avancé de puces mobiles, et l'Exynos 2600 de Samsung montre comment les principaux fournisseurs de la région continuent d'investir dans des capacités graphiques intégrées haut de gamme. L'Inde et l'Asie du Sud-Est élargissent également le marché des GPU intégrés grâce à une adoption plus large de la 5G, à une utilisation croissante des smartphones et à des programmes d'accès aux appareils qui apportent davantage de produits équipés de GPU dans l'informatique quotidienne.

L'Amérique du Nord représente la deuxième base de revenus régionale en importance sur le marché des GPU intégrés, soutenue par le remplacement des PC en entreprise, la demande des consommateurs haut de gamme et l'adoption plus large d'appareils compatibles avec l'IA. Les droits de douane sur les semi-conducteurs de la Section 232 de janvier 2026 ont modifié l'économie des achats pour les puces importées, augmentant l'attrait de l'approvisionnement national ou exonéré de droits pour certains acheteurs.[4]The White House, "Adjusting Imports of Semiconductors, Semiconductor Manufacturing Equipment, and Their Derivative Products Into the United States," Presidential Actions, whitehouse.gov Ce contexte politique favorise les stratégies de conception et de fabrication basées aux États-Unis, en particulier lorsque les plateformes intégrées peuvent aider à réduire la complexité de la nomenclature. Le Canada et le Mexique contribuent principalement par des rôles d'assemblage, de logistique et de distribution au sein de la chaîne d'approvisionnement nord-américaine plus large.

L'Europe continue de se développer à la fois comme centre de demande et comme lieu d'investissement stratégique dans la fabrication pour le marché des unités de traitement graphique (GPU) intégrées. La demande régionale est soutenue par les PC commerciaux, les systèmes industriels et l'électronique automobile qui reposent sur des capacités graphiques embarquées. L'Amérique du Sud reste une partie plus petite mais croissante du marché des GPU intégrés, avec une demande étroitement liée aux smartphones milieu de gamme et à l'adoption plus large des données mobiles. Le Moyen-Orient et l'Afrique s'élargissent également à partir d'une base plus petite à mesure que les programmes de transformation numérique, les déploiements de villes intelligentes et les systèmes de surveillance connectés augmentent la demande de SoC embarqués et industriels avec capacité graphique. Dans les deux régions, le marché des GPU intégrés est encore davantage façonné par la disponibilité et le prix des appareils importés que par la production locale de puces. Cela rend la demande sensible aux mouvements de devises, à la politique commerciale et aux effets de prix découlant de la tension d'approvisionnement dans les principaux centres de fabrication de semi-conducteurs.

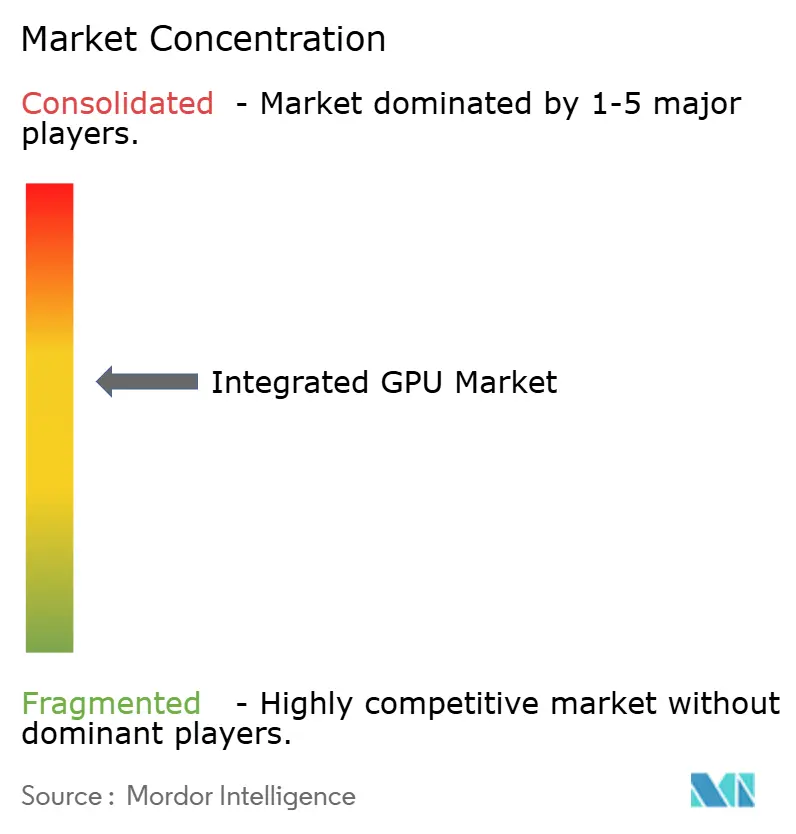

Paysage concurrentiel

Le marché des GPU intégrés est modérément consolidé au niveau des plateformes. Intel et AMD restent centraux dans les processeurs client x86, tandis que Qualcomm, MediaTek, Samsung, Apple et UNISOC façonnent une grande partie du marché des GPU intégrés basés sur Arm. Arm Limited et Imagination Technologies importent également car leur propriété intellectuelle GPU atteint une grande part des volumes d'unités grâce à la concession de licences dans des SoC tiers. Le lancement de Panther Lake par Intel en janvier 2026 était un mouvement stratégique direct pour renforcer sa position dans les systèmes client compatibles avec l'IA, avec jusqu'à 12 cœurs GPU Xe3 et un NPU de 50 TOPS intégrés dans le boîtier. Intel a suivi avec Core Series 3 en avril 2026, étendant des graphiques intégrés plus puissants aux ordinateurs portables d'entrée de gamme et aux systèmes en périphérie, ce qui a élargi sa couverture sur les différents niveaux de prix du marché des GPU intégrés.

La position concurrentielle d'AMD sur le marché des GPU intégrés est soutenue par la conception à mémoire unifiée, en particulier dans les systèmes construits autour du Ryzen AI Max+ 395, où les capacités graphiques et IA sont combinées avec de grands pools de mémoire LPDDR5X partagée. Qualcomm élargit son rôle en apportant des graphiques Adreno plus puissants aux appareils Snapdragon de classe PC, lui ouvrant une voie au-delà des téléphones vers l'informatique mobile haut de gamme. Samsung reste important dans le silicium mobile haut de gamme, et le lancement de l'Exynos 2600 a montré un engagement continu envers la différenciation graphique interne via le GPU Xclipse 960. Apple maintient une position distincte car elle contrôle le silicium, le logiciel et l'intégration des appareils, ce qui lui permet de se concurrencer sur l'efficacité et l'expérience utilisateur plutôt que uniquement sur des comparaisons de composants autonomes. Les fournisseurs chinois tels que Loongson Technology et Shanghai Zhaoxin bénéficient d'un soutien politique, mais ils sont encore en retard par rapport aux principaux fournisseurs en termes d'échelle de processus et de portée commerciale.

Au niveau des licences, le marché des GPU intégrés reste large car de nombreux fournisseurs de SoC s'appuient encore sur des propriétés intellectuelles graphiques tierces plutôt que sur des conceptions entièrement personnalisées. Le Mali G1-Ultra d'Arm et les offres GPU associées continuent de soutenir les cas d'usage graphiques mobiles et assistés par IA sur plusieurs classes d'appareils. Imagination Technologies renforce également sa position grâce au soutien de son écosystème logiciel, notamment les progrès sur les pilotes graphiques open source pour les GPU IMG BXS et les travaux de conformité Vulkan. Cela laisse le marché des GPU intégrés avec une structure mixte, où une poignée de grandes entreprises de plateformes façonnent les attentes de performance, mais un champ plus large de concédants de licences et de fournisseurs de puces régionaux influence encore le volume d'unités et les choix de conception en aval. Il en résulte un environnement concurrentiel actif, innovant et seulement partiellement concentré sur l'ensemble de la chaîne de valeur.

Leaders du secteur des GPU intégrés

-

Intel Corporation

-

Advanced Micro Devices, Inc.

-

Apple, Inc.

-

Qualcomm Incorporated

-

MediaTek Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Intel a lancé la gamme Intel Core Series 3 (Wildcat Lake) pour les ordinateurs portables d'entrée de gamme et les systèmes en périphérie, construite sur Intel 18A avec des cœurs GPU Xe3 intégrés, jusqu'à 2,8 fois meilleures performances GPU IA par rapport à la génération précédente, et ciblant les charges de travail informatiques quotidiennes et des petites entreprises. Les systèmes alimentés par ces processeurs sont devenus disponibles dans le commerce auprès des partenaires fabricants d'équipements d'origine à partir du 16 avril 2026.

- Mars 2026 : Intel Core Ultra Series 3 avec vPro est devenu disponible dans le commerce le 31 mars 2026, ciblant spécifiquement les acheteurs de PC commerciaux en entreprise avec jusqu'à 80 % de meilleures performances graphiques intégrées par rapport à la génération précédente. Les GPU discrets Intel Arc Pro B70 et B65 ont été simultanément annoncés pour étendre le portefeuille de graphiques professionnels.

- Janvier 2026 : Intel a dévoilé la gamme Core Ultra Series 3 (Panther Lake) au CES 2026 comme première plateforme de calcul construite sur la technologie de processus Intel 18A, intégrant jusqu'à 12 cœurs GPU Xe3, 50 TOPS NPU et jusqu'à 77 % de performances de jeu plus rapides par rapport à Lunar Lake. Plus de 200 conceptions de PC de partenaires fabricants d'équipements d'origine mondiaux ont été annoncées.

- Janvier 2026 : Samsung a lancé l'Exynos 2600, la première puce de smartphone 2nm GAA au monde, intégrant le GPU Xclipse 960 basé sur l'architecture RDNA4 d'AMD, offrant deux fois les performances de calcul et 50 % de meilleures performances de lancer de rayons par rapport à l'Exynos 2500. Les modèles Galaxy S26 alimentés par cette puce ont été lancés en février 2026.

Périmètre du rapport mondial sur le marché des GPU intégrés

Le marché des GPU intégrés englobe le secteur mondial impliqué dans la conception, le développement et le déploiement d'unités de traitement graphique intégrées dans un système sur puce (SoC) ou une architecture de processeur plutôt que comme composants discrets autonomes. Ces GPU intégrés partagent la mémoire système et sont largement utilisés pour fournir un traitement graphique efficace dans les appareils informatiques sensibles aux coûts et à faible consommation d'énergie.

Le rapport sur le marché des GPU intégrés est segmenté par catégorie d'appareil (processeurs pour ordinateurs de bureau et portables, SoC mobiles, SoC embarqués et industriels, et processeurs pour serveurs et centres de données avec graphiques intégrés), par niveau de performance (entrée de gamme, grand public, performance et haute performance) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Processeurs pour ordinateurs de bureau et portables |

| SoC mobiles (smartphones et tablettes) |

| SoC embarqués et industriels |

| Processeurs pour serveurs et centres de données avec graphiques intégrés |

| Entrée de gamme (< 50 USD) |

| Grand public (50 USD - 150 USD) |

| Performance (150 USD - 300 USD) |

| Haute performance (> 300 USD) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par catégorie d'appareil | Processeurs pour ordinateurs de bureau et portables | |

| SoC mobiles (smartphones et tablettes) | ||

| SoC embarqués et industriels | ||

| Processeurs pour serveurs et centres de données avec graphiques intégrés | ||

| Par niveau de performance | Entrée de gamme (< 50 USD) | |

| Grand public (50 USD - 150 USD) | ||

| Performance (150 USD - 300 USD) | ||

| Haute performance (> 300 USD) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des GPU intégrés en 2026 et quelle sera-t-elle d'ici 2031 ?

Le marché des GPU intégrés est évalué à 50,92 milliards USD en 2026 et devrait atteindre 111,19 milliards USD d'ici 2031, avec un TCAC de 16,91 % sur la période 2026-2031.

Quelle catégorie d'appareil est en tête de la génération de revenus pour les graphiques intégrés ?

Les SoC mobiles constituent la plus grande catégorie d'appareils, avec une part de 49,32 % en 2025, soutenue par de très grands volumes d'expéditions de smartphones et de tablettes.

Quel segment se développe le plus rapidement jusqu'en 2031 ?

Les processeurs pour serveurs et centres de données avec graphiques intégrés constituent la catégorie d'appareils à la croissance la plus rapide, avec un TCAC projeté de 17,62 % jusqu'en 2031.

Quel niveau de performance connaît la dynamique la plus forte ?

Le niveau performance est celui qui croît le plus rapidement avec un TCAC de 17,71 %, car les PC IA et les systèmes fins et légers haut de gamme stimulent la demande de processeurs à plus haute valeur ajoutée.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête tant en termes d'échelle que de croissance, avec une part de 43,93 % en 2025 et un TCAC projeté de 17,89 % jusqu'en 2031.

Quels sont les principaux risques freinant une adoption plus large dans les systèmes haut de gamme ?

Les principales contraintes sont l'écart de performance avec les GPU discrets dans les charges de travail intensives soutenues, les limites de mémoire partagée et thermiques, et la pression d'allocation d'approvisionnement sur les nœuds de fabrication avancés.

Dernière mise à jour de la page le: