Tamanho e Participação do Mercado de Semicondutores GPU

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 228.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 647.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

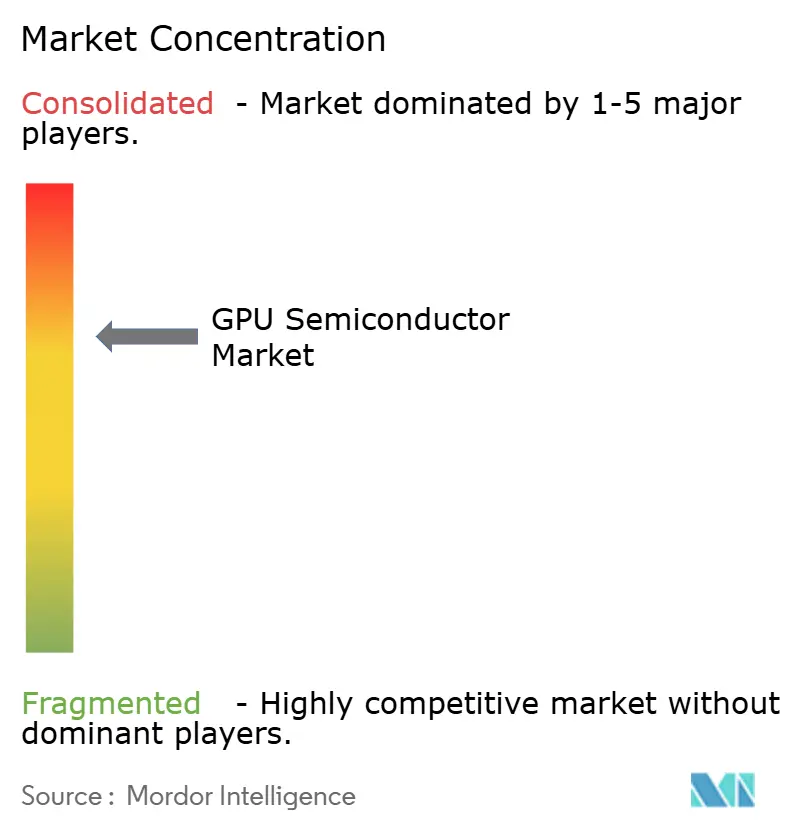

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores GPU por Mordor Intelligence

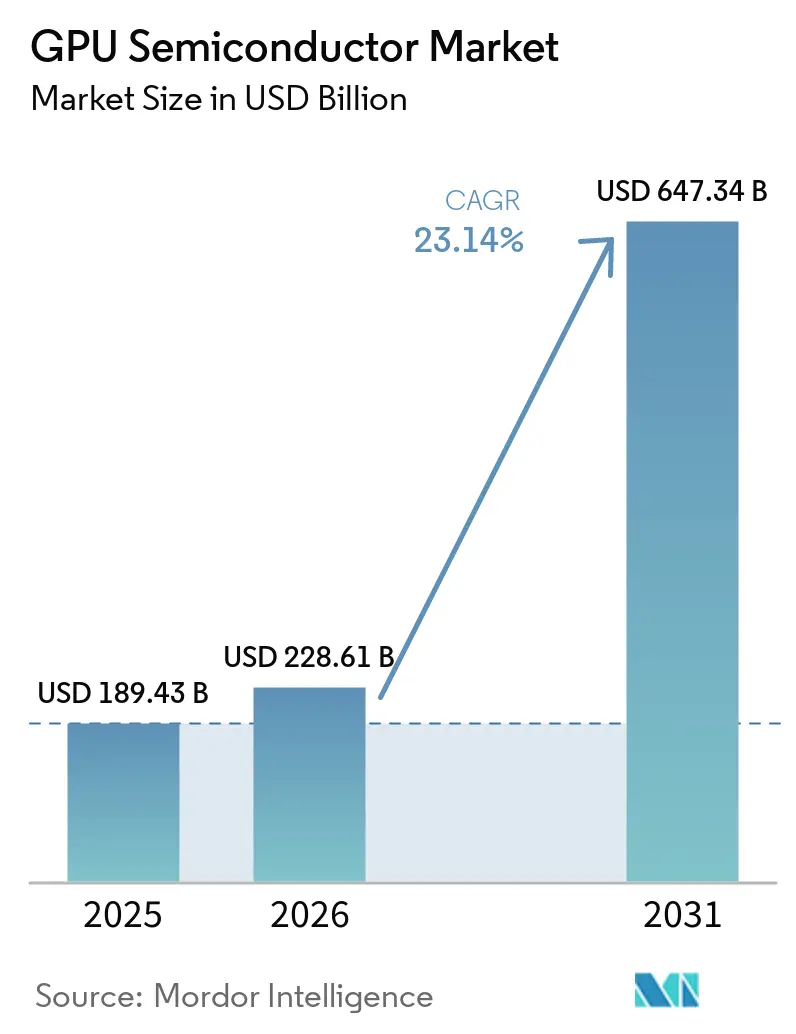

Espera-se que o tamanho do mercado de semicondutores GPU aumente de USD 189,43 bilhões em 2025 para USD 228,61 bilhões em 2026 e atinja USD 647,34 bilhões até 2031, crescendo a um CAGR de 23,14% ao longo de 2026-2031. O mercado de semicondutores GPU está em expansão porque as cargas de trabalho de treinamento e inferência de IA agora exigem computação acelerada em uma escala que os sistemas convencionais liderados por CPU não conseguem suportar com eficiência. O ciclo de gastos também está se tornando mais duradouro porque hiperescaladores, empresas e compradores do setor público tratam cada vez mais a capacidade de GPU como infraestrutura digital central, em vez de hardware discricionário. A disciplina de oferta permanece tão importante quanto a demanda, uma vez que a disponibilidade de embalagem avançada e memória de alta largura de banda continua a moldar o tempo de envio, os preços e o posicionamento dos fornecedores em todo o mercado de semicondutores GPU. A intensidade competitiva está aumentando à medida que NVIDIA e AMD defendem o nível de alto desempenho, enquanto Intel, fornecedores de plataformas automotivas e fornecedores regionais visam aberturas seletivas em cargas de trabalho de inferência, borda e embarcadas. O mercado de semicondutores GPU também tem espaço para se expandir além da demanda de hiperescaladores, à medida que construções de IA soberana, fábricas de IA empresariais, adoção de computação automotiva e casos de uso de IA em dispositivos criam canais de aquisição adicionais.

Principais Conclusões do Relatório

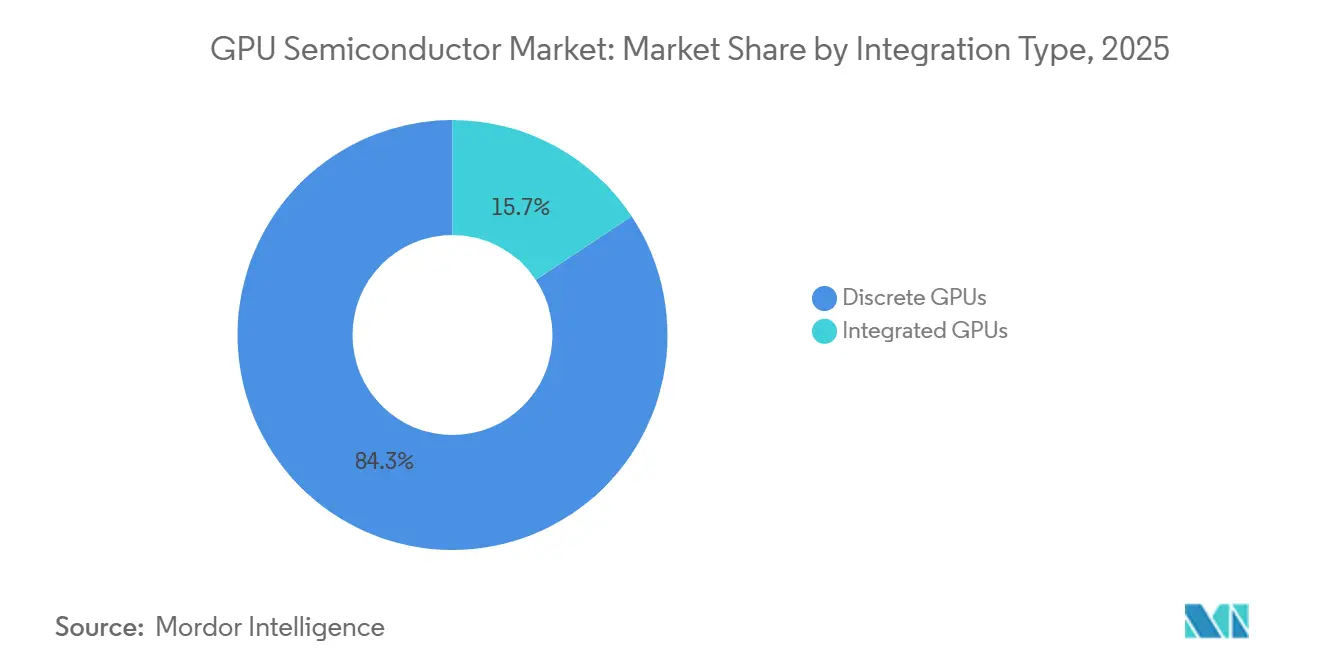

- Por tipo de integração, as GPUs discretas representaram 84,31% da receita em 2025 e estão projetadas para crescer a um CAGR de 24,37% até 2031.

- Por aplicação de dispositivo, os aceleradores de data center e servidor representaram 73,52% do tamanho do mercado de semicondutores GPU em 2025 e estão projetados para se expandir a um CAGR de 24,35% até 2031.

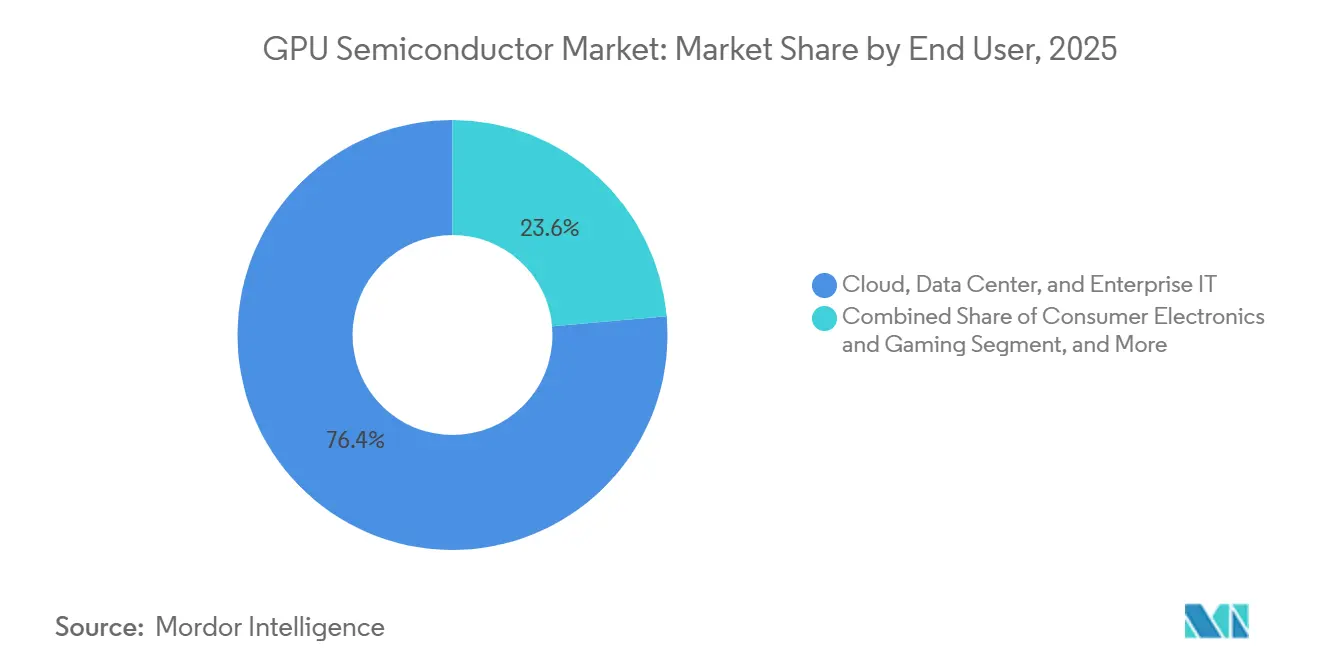

- Por usuário final, nuvem, data center e TI empresarial representaram 76,39% da participação do mercado de semicondutores GPU em 2025 e devem crescer a um CAGR de 24,64% até 2031.

- Por tipo de memória, as GPUs baseadas em HBM lideraram com 66,54% de participação em 2025 e estão projetadas para se expandir a um CAGR de 24,16% até 2031.

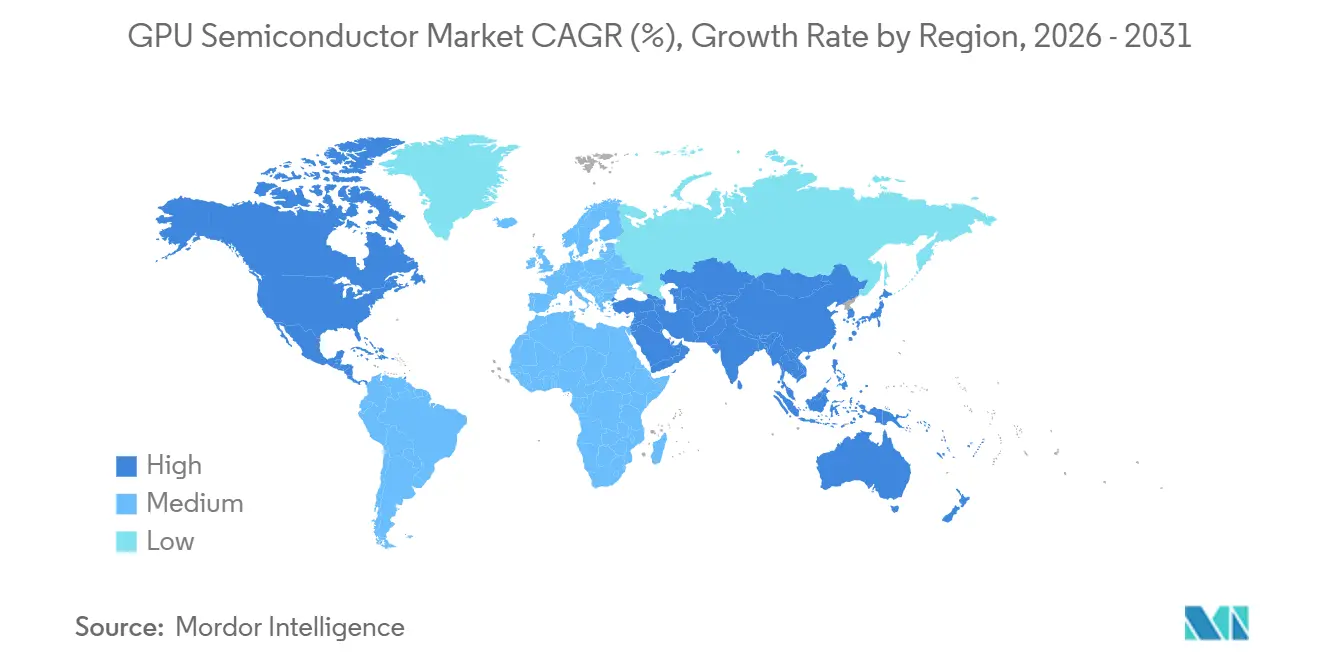

- Por geografia, a América do Norte liderou com 49,51% de participação em 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 24,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Semicondutores GPU

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Clusters de Treinamento e Inferência de IA em Hiperescala | +7.5% | Global, América do Norte e núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aquisição de Fábricas de IA Empresariais e Computação Soberana | +3.8% | Global, Oriente Médio e Ásia do Sul estão emergindo | Médio prazo (2-4 anos) |

| Ciclo de Atualização de IA de Borda em PCs e Dispositivos Móveis | +2.3% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento do Conteúdo de Computação ADAS e de Cabine por Veículo | +1.8% | China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Roteiros de GPU Baseados em Chiplets Melhorando o Rendimento e a Escalabilidade de Produtos | +1.2% | Global, Ásia-Pacífico com ecossistema liderado pela TSMC | Médio prazo (2-4 anos) |

| GPU como Serviço Ampliando o Acesso Além dos Hiperescaladores | +1.4% | Global, América do Norte lidera, Ásia-Pacífico está crescendo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Clusters de Treinamento e Inferência de IA em Hiperescala

O mercado de semicondutores GPU está sendo impulsionado pela decisão dos maiores operadores de nuvem de tratar a capacidade de GPU como infraestrutura fundamental. O gasto de capital combinado da Amazon, Alphabet, Meta, Microsoft e Oracle se aproximou de USD 600 bilhões em 2026, com grande parte direcionada para construções de infraestrutura de IA. A NVIDIA reportou receita de data center de USD 75,2 bilhões no primeiro trimestre do exercício fiscal de 2027 em maio de 2026, um aumento de 92% em relação ao ano anterior, o que mostra com que rapidez esse ciclo de aquisição se traduziu em receita para os fornecedores. A Semiconductor Industry Association também mostrou que a receita de semicondutores de data center de IA atingiu USD 670 bilhões em 2026, confirmando que a infraestrutura de IA se tornou o maior motor de demanda na pilha de chips mais ampla. A mesma fonte indicou que as cargas de trabalho de inferência devem crescer mais rapidamente do que as cargas de trabalho de treinamento, sugerindo que o mercado de semicondutores GPU deve permanecer robusto mesmo após a maturação da primeira onda de grandes clusters de treinamento de modelos. Cada rack de IA de ponta tem um custo de sistema muito elevado, portanto, mesmo uma expansão modesta na capacidade de hiperescala tem um efeito desproporcional nos volumes, na composição e nos preços de GPU em todo o mercado de semicondutores GPU.

Aquisição de Fábricas de IA Empresariais e Computação Soberana

O mercado de semicondutores GPU também está ganhando suporte de fábricas de IA empresariais e programas de computação soberana que seguem objetivos de política em vez de limites de retorno de ciclo curto. O texto-fonte mostra que essa demanda está vinculada à soberania de dados, ao planejamento industrial nacional e à necessidade de manter o desenvolvimento de modelos sensíveis sob controle doméstico. A NVIDIA afirmou, no contexto do Índice de IA Soberana citado no rascunho, que suas plataformas representam uma grande parcela dos projetos de infraestrutura soberana rastreados, sugerindo longos ciclos de aquisição uma vez que uma plataforma nacional é selecionada. Esse padrão importa porque governos e instituições reguladas frequentemente compram sistemas premium mesmo quando compradores comerciais desaceleram a tomada de decisões, ajudando a manter um piso de preços no mercado de semicondutores GPU. O resultado é uma base de demanda mais ampla que é menos dependente do tempo das ondas de pedidos dos hiperescaladores. Também dá aos fornecedores líderes a chance de construir relacionamentos duradouros em torno de hardware, pilhas de software e suporte contínuo, o que pode consolidar futuros ciclos de substituição em todo o mercado de semicondutores GPU.

Ciclo de Atualização de IA de Borda em PCs e Dispositivos Móveis

O mercado de semicondutores GPU está recebendo outro impulso do ciclo de atualização em PCs e dispositivos móveis, à medida que os recursos de IA migram de sistemas premium para produtos convencionais. A Microsoft estendeu o suporte de IA do Windows App SDK 2.2 para GPUs discretas NVIDIA GeForce RTX série 3000 e mais recentes em 2026, ampliando a base instalada que pode executar cargas de trabalho de IA locais sem depender exclusivamente de novos sistemas certificados por NPU. O rascunho também mostra por que isso importa, uma vez que a inferência de modelos de linguagem de grande porte locais depende fortemente da largura de banda de memória, e as GPUs discretas ainda fornecem uma grande vantagem prática sobre muitas NPUs para essa carga de trabalho. Essa vantagem dá às empresas e usuários profissionais um motivo para atualizar seus sistemas com GPUs em vez de aguardar plataformas de PC de IA totalmente padronizadas. Em dispositivos móveis, o desempenho de GPU integrada por watt continua sendo um diferenciador importante para casos de uso de IA em dispositivos, portanto, a mesma mudança de IA está reforçando novos ciclos de design de SoC. O efeito combinado é que o mercado de semicondutores GPU se beneficia dos gastos com IA tanto em escalas de data center centralizado quanto de dispositivo cliente distribuído.

Aumento do Conteúdo de Computação ADAS e de Cabine por Veículo

O mercado de semicondutores GPU também está sendo apoiado pelo aumento constante do conteúdo de computação por veículo, especialmente à medida que as funções de ADAS e de cabine migram para plataformas unificadas. A NVIDIA reportou que o DRIVE Orin havia superado 1 milhão de implantações em veículos na BYD em meados de 2025, confirmando que a computação automotiva de classe GPU já havia entrado em produção em volume em massa. A NVIDIA também afirmou que sua receita automotiva atingiu USD 1,7 bilhão no exercício fiscal de 2025, um aumento de 55% em relação ao ano anterior, com vitórias de design baseadas em Thor na BYD, XPENG, Li Auto, Zeekr, Mercedes-Benz e Volvo. A importância do mercado de semicondutores GPU é que os programas automotivos normalmente operam em ciclos de produto de vários anos, o que dá aos fornecedores melhor visibilidade de receita uma vez que uma plataforma é projetada em uma linha de veículos. As barreiras de conformidade também importam, uma vez que a certificação de segurança torna custoso para os fabricantes de automóveis trocar de fornecedores no meio do ciclo. Isso aumenta o valor das plataformas comprovadas e sustenta a demanda de longa duração por computação GPU certificada em aplicações automotivas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles de Exportação e Volatilidade Tarifária | -3.2% | Bilateral EUA-China, repercussão global | Curto prazo (≤ 2 anos) |

| Preços Médios de Venda Elevados de GPU e Memória Desacelerando a Adoção Convencional | -2.0% | Global | Médio prazo (2-4 anos) |

| Viés de Alocação de HBM e CoWoS para Racks de IA | -1.3% | Global, gargalo concentrado em Taiwan | Curto prazo (≤ 2 anos) |

| Atrasos na Interconexão de Rede para Campi de GPU de Alta Densidade | -0.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Controles de Exportação e Volatilidade Tarifária

O mercado de semicondutores GPU enfrenta uma restrição clara decorrente de mudanças nos controles de exportação e ações tarifárias que afetam preços, conformidade e tempo de negociação. O Escritório de Indústria e Segurança dos EUA revisou sua política de análise de licenças para semicondutores avançados exportados para a China em janeiro de 2026, transferindo certas análises para um processo caso a caso sujeito a certificação e verificação do usuário final.[1]Escritório de Indústria e Segurança, Departamento de Comércio dos EUA, "O Departamento de Comércio Revisa a Política de Análise de Licenças para Semicondutores Exportados para a China," Escritório de Indústria e Segurança, bis.gov O BIS então esclareceu em maio de 2026 que os requisitos de licença para itens de computação avançada ainda se aplicam a entidades com sede no Grupo de Países D:5, independentemente de sua localização física. Isso mantém um limite estrutural sobre a liberdade com que fornecedores de ponta podem atender a alguns grupos de demanda no exterior. O rascunho também observa que as tarifas adicionaram um custo direto às transações transfronteiriças de chips de IA, complicando o planejamento de aquisições para distribuidores e operadores de nuvem. Em conjunto, essas medidas retardam as decisões, aumentam os encargos de documentação e tornam a conversão de receita menos previsível em todo o mercado de semicondutores GPU.

Preços Médios de Venda Elevados de GPU e Memória Desacelerando a Adoção Convencional

O mercado de semicondutores GPU também enfrenta pressão de preços médios de venda elevados que não são mais impulsionados principalmente pela economia do silício. O texto-fonte mostra que a memória HBM e a embalagem avançada CoWoS representam uma grande parcela da lista de materiais de uma GPU de IA de ponta, criando assim um piso de custo elevado. A embalagem avançada tornou-se, portanto, um centro de valor por si só, em vez de uma etapa de fabricação de repasse. Isso importa porque muitos compradores industriais, de robótica e de telecomunicações desejam aceleração de IA, mas ainda operam dentro de orçamentos de capital mais restritos do que os hiperescaladores. Nesse cenário, os altos custos de sistema podem atrasar os ciclos de substituição e manter opções mais restritas de FPGA ou ASIC em uso por mais tempo. O mercado de semicondutores GPU permanece forte no topo, mas a adoção mais ampla em segmentos com restrições orçamentárias ainda pode desacelerar quando os custos de plataforma permanecem elevados por vários ciclos de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Integração: GPUs Discretas Ancoram a Arquitetura de Computação de IA

As GPUs discretas representaram 84,31% da receita no mercado de semicondutores GPU em 2025, sublinhando como as necessidades de computação de IA agora moldam a composição geral. Essa participação reflete o simples fato de que os gráficos integrados ainda não conseguem fornecer a largura de banda de memória, a capacidade de VRAM dedicada e o rendimento de ponto flutuante necessários para treinamento e inferência de modelos em grande escala. A Semiconductor Industry Association reportou que os aceleradores de IA representam a maior parte do valor de semicondutores em racks de servidores de IA, o que ajuda a explicar por que os designs discretos detêm uma participação tão grande do mercado de semicondutores GPU. Os lançamentos de produtos da NVIDIA e da AMD reforçaram essa posição porque os compradores podem adotar novo hardware mantendo grande parte do mesmo ambiente de software e lógica de implantação. Essa continuidade importa no setor de semicondutores GPU porque as decisões de substituição agora dependem tanto da estabilidade do ecossistema quanto dos ganhos de desempenho bruto.

O lançamento do Crescent Island da Intel na Computex 2026 mostrou que o segmento discreto de data center permanece aberto o suficiente para atrair grandes participantes com relacionamentos de computação em servidor e capacidades de embalagem. Ao mesmo tempo, as GPUs integradas permanecem estrategicamente relevantes em dispositivos móveis, notebooks, sistemas automotivos centrados em display e tarefas de inferência de borda mais leves, onde a eficiência energética importa mais do que o rendimento máximo. O rascunho também destaca o papel da arquitetura baseada em chiplets, especialmente no roteiro Instinct da AMD, porque melhora a economia de rendimento para grandes designs de computação e permite que os fornecedores escalem produtos sem depender de um único die monolítico. Essa arquitetura suporta um planejamento de produto mais amplo porque uma base de design pode ser combinada com diferentes abordagens de memória para IA, jogos e casos de uso profissional. O resultado é um mercado de semicondutores GPU onde as GPUs discretas mantêm o controle das cargas de trabalho de IA de alto valor, enquanto os designs integrados retêm um papel importante em implantações de clientes e embarcadas de alto volume.

Por Aplicação de Dispositivo: Aceleradores de Data Center Dominam os Gastos com Silício

Os aceleradores de data center e servidor detinham uma participação de 73,52% no mercado de semicondutores GPU em 2025 e estão projetados para se expandir a um CAGR de 24,35% até 2031. A Semiconductor Industry Association reportou que a receita de semicondutores de data center de IA atingiu USD 670 bilhões em 2026, sublinhando a centralidade dessa aplicação para o mercado de semicondutores GPU mais amplo. O mesmo relatório também mostra que os aceleradores de IA capturam a maior parte do valor do conteúdo de semicondutores em racks de servidores de IA, portanto, a composição de aplicações agora segue o investimento em infraestrutura mais do que os embarques de unidades de consumo. Outra mudança importante é que a demanda por inferência deve crescer mais rapidamente do que a demanda por treinamento, o que deve manter as plataformas instaladas produtivas por mais tempo, ao mesmo tempo em que ainda suporta novas implantações. Esse equilíbrio é útil porque sustenta a demanda contínua de volume mesmo que os preços por rack se tornem menos agressivos ao longo do tempo.

Outras aplicações de dispositivos ainda importam porque distribuem a demanda de GPU por vários modelos de uso e ciclos de substituição. PCs e estações de trabalho estão se beneficiando das necessidades de inferência de IA local, e a expansão do suporte de software da Microsoft em 2026 para sistemas RTX discretos ampliou o caminho de atualização para usuários instalados. Automotivo e ADAS permanece a aplicação não relacionada a data center que mais avança rapidamente no rascunho, porque maior conteúdo de computação está migrando para segmentos de veículos maiores. Dispositivos embarcados e de borda também fornecem uma camada significativa de demanda porque o licenciamento de IP de GPU e o design de plataforma modular permitem que os fabricantes de chips integrem capacidade gráfica e de IA sem construir pilhas personalizadas completas do zero. Isso deixa o mercado de semicondutores GPU com um centro de gravidade claro em data centers, mas sem uma dependência de ponto único em uma única aplicação.

Por Usuário Final: Gastos Empresariais em Nuvem Orientam a Aquisição de GPU

Nuvem, data center e TI empresarial detinham 76,39% da participação do mercado de semicondutores GPU em 2025, e esse segmento está projetado para se expandir a um CAGR de 24,64% até 2031. Essa composição confirma que a implantação institucional de IA substituiu os jogos como principal âncora de receita e aquisição no mercado de semicondutores GPU. A receita da NVIDIA no exercício fiscal de 2026 atingiu USD 215,9 bilhões, com USD 193,7 bilhões provenientes de data centers, sublinhando como os gastos empresariais e de hiperescaladores agora moldam fortemente os resultados dos fornecedores.[2]NVIDIA Corporation, "NVIDIA Anuncia Resultados Financeiros do Quarto Trimestre e Exercício Fiscal de 2026," arquivo da Comissão de Valores Mobiliários dos EUA, sec.gov A AMD também reportou USD 5,8 bilhões em receita de data center no primeiro trimestre de 2026, mostrando que grandes compradores estão ativamente financiando um segundo caminho de fornecimento de alto desempenho em vez de depender de um único fornecedor. Esse perfil de usuário final importa porque os compradores de infraestrutura normalmente adquirem não apenas chips, mas também plataformas de sistema completas, compatibilidade de software e compromissos de serviço de longo prazo.

Os grupos de usuários finais restantes ainda moldam a profundidade e a resiliência do mercado de semicondutores GPU. Eletrônicos de consumo e jogos continuam a suportar ciclos de design orientados a GDDR de alto volume, mesmo que seu peso de receita tenha caído em relação às GPUs de data center. Os compradores automotivos trabalham a partir de uma base menor, mas frequentemente permanecem vinculados a uma plataforma pelo tempo de vida de um programa de veículo após a certificação. Telecomunicações, industrial, robótica, imagem médica, simulação científica e outros usuários especializados adicionam uma camada de aquisição constante que é menos exposta às oscilações da demanda do consumidor. Isso significa que o mercado de semicondutores GPU permanece liderado por compradores de computação em escala empresarial, enquanto vários canais de usuários finais menores ajudam a manter a amplitude ao longo do ciclo.

Por Tipo de Memória: A Arquitetura HBM Redefine os Limites de Desempenho das GPUs de IA

As GPUs baseadas em HBM detinham 66,54% de participação do tamanho do mercado de semicondutores GPU em 2025 e estão projetadas para se expandir a um CAGR de 24,16% até 2031. O rascunho deixa claro que essa posição decorre das demandas de largura de banda de memória das cargas de trabalho de IA de modelos de grande porte, que impulsionaram as novas gerações de GPU premium em direção às arquiteturas HBM. Essa mudança é importante porque a escolha de memória não é mais uma decisão de design secundária no mercado de semicondutores GPU. Ela agora determina quais plataformas podem suportar treinamento de fronteira e inferência de alto rendimento em escala comercial. Na prática, o HBM tornou-se parte do limite de desempenho para plataformas de IA premium, em vez de um componente que pode ser substituído sem alterar o perfil do sistema.

As GPUs baseadas em GDDR ainda desempenham um papel significativo em jogos, visualização profissional, PCs e aplicações de display automotivo, onde a eficiência de custo e os limites de energia importam mais do que a largura de banda absoluta. As configurações de memória DDR compartilhada e LPDDR permanecem importantes em smartphones, tablets e notebooks de nível básico, onde os volumes de unidades são altos, mesmo que a receita por unidade seja menor. A entrada também observa que a conformidade com padrões para HBM4 e gerações futuras atua como uma barreira de entrada para fornecedores de memória que buscam acesso à próxima onda de programas de GPU de IA premium. Isso cria outra camada de concentração na cadeia de suprimentos porque apenas fornecedores qualificados podem participar das plataformas mais avançadas. Como resultado, o mercado de semicondutores GPU continua a se ampliar por volume de unidades em vários tipos de memória, mas o crescimento de maior valor permanece estreitamente vinculado à disponibilidade e qualificação de HBM.

Análise Geográfica

A América do Norte detinha uma participação de 49,51% no mercado de semicondutores GPU em 2025, mantendo a região na liderança ao entrar em 2026. O principal motivo é que os maiores compradores de hiperescala têm sede nos Estados Unidos, e seus orçamentos de infraestrutura de IA continuam a impulsionar a demanda por GPUs no mercado de semicondutores. O rascunho afirma que Amazon, Microsoft, Alphabet, Meta e Oracle estavam a caminho de gastar mais de USD 600 bilhões em infraestrutura de IA em 2026, o que ajuda a explicar por que a demanda regional permaneceu concentrada mesmo quando as construções de data center foram geograficamente distribuídas. A receita da NVIDIA no exercício fiscal de 2026 e o desempenho de data center da AMD no primeiro trimestre de 2026 refletem esse padrão de gastos, uma vez que os compradores norte-americanos permanecem centrais para aquisições de ponta e qualificação de produtos. O Canadá também está atraindo mais investimentos em computação de IA por meio de apoio político, enquanto o México está ganhando relevância como localização secundária de data center vinculada ao nearshoring e à diversificação regional. Em conjunto, esses fatores mantêm a América do Norte no centro da demanda, dos testes de plataforma e das atividades de implantação antecipada no mercado de semicondutores GPU.

A Ásia-Pacífico está projetada para se expandir a um CAGR de 24,57% até 2031, tornando-a a camada regional de crescimento mais rápido no mercado de semicondutores GPU. A região está crescendo por meio de uma combinação diferente de impulsionadores, uma vez que combina demanda final, fornecimento de memória, capacidade de embalagem, investimento em equipamentos e programas de computação soberana em um amplo ecossistema. A Coreia do Sul permanece especialmente importante porque Samsung Electronics e SK Hynix ancoram a produção de HBM, o que torna a região central para a cadeia de suprimentos de IA premium mesmo quando a demanda final do sistema está localizada em outro lugar. O Japão também apoia o mercado de semicondutores GPU a montante, e a Semiconductor Equipment Association of Japan previu que o mercado de equipamentos de fabricação de semicondutores e FPD do país atingiria JPY 5.500,4 bilhões (USD 36,7 bilhões) no exercício fiscal de 2026.[3]Semiconductor Equipment Association of Japan, "Previsão de Equipamentos de Fabricação de Semicondutores e FPD, Janeiro de 2026," Semiconductor Equipment Association of Japan, seaj.or.jp Esse aumento reflete o investimento vinculado à IA em capacidade avançada de lógica e memória, o que significa que a demanda por GPU está se espalhando de volta por ferramentas, materiais e infraestrutura de produção.

O papel da Europa no mercado de semicondutores GPU está sendo apoiado pela conformidade, residência de dados e pela preferência por computação de IA operada localmente em casos de uso regulamentados. Alemanha, Reino Unido e França permanecem os maiores grupos de demanda na região, e os operadores de nuvem domésticos estão escalando a capacidade de GPU local em resposta aos requisitos empresariais. O perfil de demanda da região está menos vinculado aos ciclos de substituição do consumidor e mais vinculado a condições de implantação confiáveis para cargas de trabalho de finanças, saúde e setor público. Fora da Europa, a América do Sul e o Oriente Médio e África permanecem menores em participação, mas importantes em termos estratégicos porque a disponibilidade de energia, a expansão da infraestrutura digital e as prioridades de tecnologia soberana estão criando novos bolsões de demanda por computação de IA premium. Isso deixa o mercado de semicondutores GPU com uma estrutura regional onde a América do Norte lidera na demanda atual, a Ásia-Pacífico cresce mais rapidamente por meio da profundidade de fornecimento e implantação, e outras regiões se expandem onde regulamentação, infraestrutura ou programas apoiados pelo Estado criam gatilhos de compra claros.

Cenário Competitivo

O mercado de semicondutores GPU permanece moderadamente concentrado no nível de data center de IA premium. A NVIDIA ainda detém a posição de liderança mais clara porque seu hardware é reforçado por CUDA, TensorRT e NeMo, o que aumenta os custos de troca para desenvolvedores e usuários empresariais. A receita da NVIDIA no exercício fiscal de 2026 atingiu USD 215,9 bilhões, com data center contribuindo com USD 193,7 bilhões, demonstrando a forte posição da empresa na extremidade de maior valor do mercado de semicondutores GPU. A empresa também usou 2026 para estender essa liderança por meio da aceleração do Blackwell, da plataforma Vera Rubin e dos sistemas RTX Spark para PCs de IA com Windows. Esses movimentos mostram uma estratégia que vincula data centers, computação científica, redes e IA do lado do cliente sob um único roteiro de plataforma.

A AMD tornou-se o principal desafiante no mercado de semicondutores GPU ao construir uma cadência anual constante em torno da família Instinct em vez de responder apenas em longos intervalos. A AMD reportou USD 5,8 bilhões em receita de data center no primeiro trimestre de 2026, um aumento de 57% em relação ao ano anterior, e vinculou esse resultado ao impulso de implantação dos aceleradores Instinct em treinamento e inferência de IA. Isso dá aos hiperescaladores e compradores empresariais uma segunda fonte real no nível de alto desempenho, o que importa em um mercado moldado pelo risco de alocação e longos prazos de entrega. A Intel está buscando uma abertura diferente ao visar cargas de trabalho de inferência e implantações resfriadas a ar padrão com o Crescent Island, ao mesmo tempo em que usa a embalagem EMIB para desafiar a concentração em torno das abordagens de sistema baseadas em CoWoS.[4]Intel Corporation, "Intel Anuncia Novas Inovações de IA na Computex, Soluções de IA de Chip a Rack Entregues aos Clientes," Intel Corporation, intc.com Essas estratégias não eliminam a liderança da NVIDIA, mas ampliam o campo o suficiente para tornar o mercado de semicondutores GPU mais competitivo do que uma leitura de fornecedor único sugeriria.

O mercado de semicondutores GPU também permanece amplo porque nem toda oportunidade está em clusters de IA em escala de hiperescalador. Dispositivos móveis, embarcados, visão industrial, imagem médica e inferência de borda automotiva exigem diferentes equilíbrios de custo, energia, certificação e latência. Isso cria espaço para fornecedores com arquiteturas mais restritas, modelos de licenciamento ou especialização de plataforma, mesmo que não desafiem o nível superior dos sistemas de treinamento de IA. Também significa que padrões de conformidade, compatibilidade de software e acesso a embalagem podem importar tanto quanto o desempenho máximo em benchmarks quando os compradores escolhem um fornecedor. O resultado é uma estrutura competitiva onde a receita de data center de IA premium está concentrada, mas o mercado de semicondutores GPU completo ainda contém várias camadas de competição diferenciada.

Líderes do Setor de Semicondutores GPU

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Qualcomm Incorporated

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A NVIDIA apresentou o RTX Spark na GTC Taipei em parceria com a Microsoft, um superchip que integra uma GPU Blackwell RTX com uma CPU NVIDIA Grace de 20 núcleos via interconexão chip a chip NVLink, oferecendo 1 petaflop de desempenho de IA e até 128 GB de memória unificada para aplicações de PC de IA com Windows. Sistemas da ASUS, Dell, HP, Lenovo e Microsoft Surface estão planejados para disponibilidade no outono de 2026.

- Maio de 2026: A NVIDIA reportou receita recorde de data center de USD 75,2 bilhões no primeiro trimestre do exercício fiscal de 2027, um aumento de 92% em relação ao ano anterior, impulsionado pelas acelerações das plataformas Blackwell e Vera Rubin e pela expansão das soluções de rede de IA. O conselho da NVIDIA autorizou uma recompra adicional de ações de USD 80 bilhões e aumentou o dividendo trimestral em dinheiro de USD 0,01 para USD 0,25 por ação.

- Maio de 2026: A AMD reportou receita do segmento de data center de USD 5,8 bilhões no primeiro trimestre de 2026, um aumento de 57% em relação ao ano anterior, com OEMs e ODMs implantando GPUs Instinct MI350X em escala para treinamento e inferência de IA. A AMD orientou a receita total do segundo trimestre de 2026 para USD 11,2 bilhões, representando um crescimento de 46% em relação ao ano anterior, e delineou a arquitetura de rack Instinct MI400 Helios para implantações de IA em grande escala.

- Janeiro de 2026: O Escritório de Indústria e Segurança dos EUA emitiu uma regra final com vigência a partir de 15 de janeiro de 2026, alterando a política de análise de licença de exportação para chips equivalentes ao NVIDIA H200 e AMD MI325X de presunção de negação para análise caso a caso para exportações para a China e Macau, sujeita a requisitos de certificação do usuário final e verificação de desempenho. A Casa Branca simultaneamente impôs uma tarifa de 25% sobre chips de IA avançados ao abrigo da Seção 232, adicionando uma camada de custo às transações transfronteiriças de GPU avançada.

Escopo do Relatório Global do Mercado de Semicondutores GPU

O mercado de semicondutores GPU refere-se ao mercado de componentes semicondutores e circuitos integrados projetados para realizar processamento gráfico, computação paralela e funções de computação acelerada. O escopo do relatório abrange produtos semicondutores GPU utilizados em aplicações como eletrônicos de consumo, jogos, data centers, inteligência artificial, automotivo e computação industrial.

O Relatório do Mercado de Semicondutores GPU é Segmentado por Tipo de Integração (GPUs Integradas e GPUs Discretas), Aplicação de Dispositivo (Dispositivos Móveis e Tablets, PCs e Estações de Trabalho, Aceleradores de Data Center e Servidor, Consoles de Jogos e Dispositivos Portáteis, Automotivo e ADAS, e Dispositivos Embarcados e de Borda), Usuário Final (Eletrônicos de Consumo e Jogos, Nuvem, Data Center e TI Empresarial, Telecomunicações, Automotivo, Industrial e Robótica, e Outros Usuários Finais), Tipo de Memória (GPUs Baseadas em GDDR, GPUs Baseadas em HBM, GPUs com Memória DDR/LPDDR Compartilhada, e Outros Tipos de Memória) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| GPUs Integradas |

| GPUs Discretas |

| Dispositivos Móveis e Tablets |

| PCs e Estações de Trabalho |

| Aceleradores de Data Center e Servidor |

| Consoles de Jogos e Dispositivos Portáteis |

| Automotivo e ADAS |

| Dispositivos Embarcados e de Borda |

| Eletrônicos de Consumo e Jogos |

| Nuvem, Data Center e TI Empresarial |

| Telecomunicações |

| Automotivo |

| Industrial e Robótica |

| Outros Usuários Finais |

| GPUs Baseadas em GDDR |

| GPUs Baseadas em HBM |

| GPUs com Memória DDR/LPDDR Compartilhada |

| Outros Tipos de Memória |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Integração | GPUs Integradas | |

| GPUs Discretas | ||

| Por Aplicação de Dispositivo | Dispositivos Móveis e Tablets | |

| PCs e Estações de Trabalho | ||

| Aceleradores de Data Center e Servidor | ||

| Consoles de Jogos e Dispositivos Portáteis | ||

| Automotivo e ADAS | ||

| Dispositivos Embarcados e de Borda | ||

| Por Usuário Final | Eletrônicos de Consumo e Jogos | |

| Nuvem, Data Center e TI Empresarial | ||

| Telecomunicações | ||

| Automotivo | ||

| Industrial e Robótica | ||

| Outros Usuários Finais | ||

| Por Tipo de Memória | GPUs Baseadas em GDDR | |

| GPUs Baseadas em HBM | ||

| GPUs com Memória DDR/LPDDR Compartilhada | ||

| Outros Tipos de Memória | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do espaço de semicondutores GPU?

O tamanho do mercado de semicondutores GPU foi de USD 189,43 bilhões em 2025, atingiu USD 228,61 bilhões em 2026 e está previsto para alcançar USD 647,34 bilhões até 2031 a um CAGR de 23,14%.

Qual aplicação lidera a geração de receita para chips GPU?

Os aceleradores de data center e servidor lideraram com 73,52% de participação em 2025, mostrando que a infraestrutura de IA permanece o principal centro de demanda.

Qual grupo de usuários finais está impulsionando a demanda mais forte?

Nuvem, data center e TI empresarial detinham 76,39% de participação em 2025 e estão projetados para registrar o CAGR mais rápido de 24,64% até 2031.

Por que as GPUs baseadas em HBM estão ganhando tanta importância?

As GPUs baseadas em HBM lideraram com 66,54% de participação em 2025 e estão projetadas para crescer a um CAGR de 24,16% porque as cargas de trabalho de IA de modelos de grande porte exigem largura de banda de memória muito maior.

Qual região está crescendo mais rapidamente em implantação de GPU e expansão de fornecimento?

A Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 24,57% até 2031, apoiada pela produção de memória, investimento em equipamentos e ampla atividade de infraestrutura de IA.

Qual é o principal risco para uma adoção mais ampla de GPU fora dos hiperescaladores?

Os altos custos de plataforma permanecem o maior obstáculo porque memória avançada e embalagem mantêm os preços dos sistemas elevados para compradores sensíveis ao orçamento em telecomunicações, industrial e outros setores.

Página atualizada pela última vez em: