Tamanho e Participação do Mercado de GPU Middleware

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

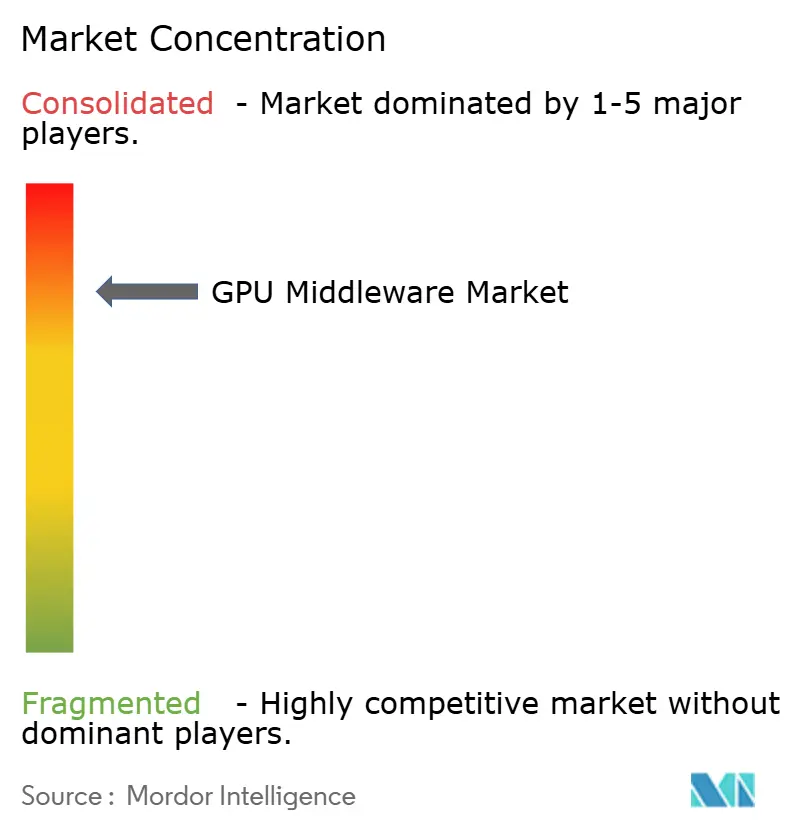

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de GPU Middleware pela Mordor Intelligence

O tamanho do mercado de GPU Middleware deve aumentar de 2,69 bilhões USD em 2025 para 3,64 bilhões USD em 2026 e atingir 14,11 bilhões USD até 2031, crescendo a um CAGR de 31,12% no período de 2026 a 2031. O mercado de GPU Middleware está em expansão porque as grandes implantações de computação de inteligência artificial agora precisam de agendamento dedicado, orquestração e controle de tempo de execução antes que os clusters possam ser utilizados de forma eficiente em escala. A demanda permanece estreitamente ligada às implementações de infraestrutura lideradas por hiperescaladores e pela nuvem, o que mantém os ciclos de aquisição concentrados entre compradores que podem implantar capacidade de GPU rapidamente. A combinação de receitas ainda favorece o software atualmente, mas o trabalho de implementação e otimização está assumindo um papel maior à medida que os clusters se tornam mais complexos e mais distribuídos entre ambientes de nuvem, locais e híbridos. O crescimento regional é mais forte onde o investimento soberano em inteligência artificial, a modernização empresarial e as necessidades de residência de dados estão levando as organizações a construir ou gerenciar estates de GPU maiores. A concorrência no mercado de GPU Middleware é moldada por fornecedores que combinam alinhamento de hardware, profundidade de orquestração e suporte à integração empresarial, enquanto o crescimento ainda enfrenta pressão da disponibilidade de hardware, restrições de energia e a expertise especializada necessária para operar bem os ambientes de GPU.

Principais Conclusões do Relatório

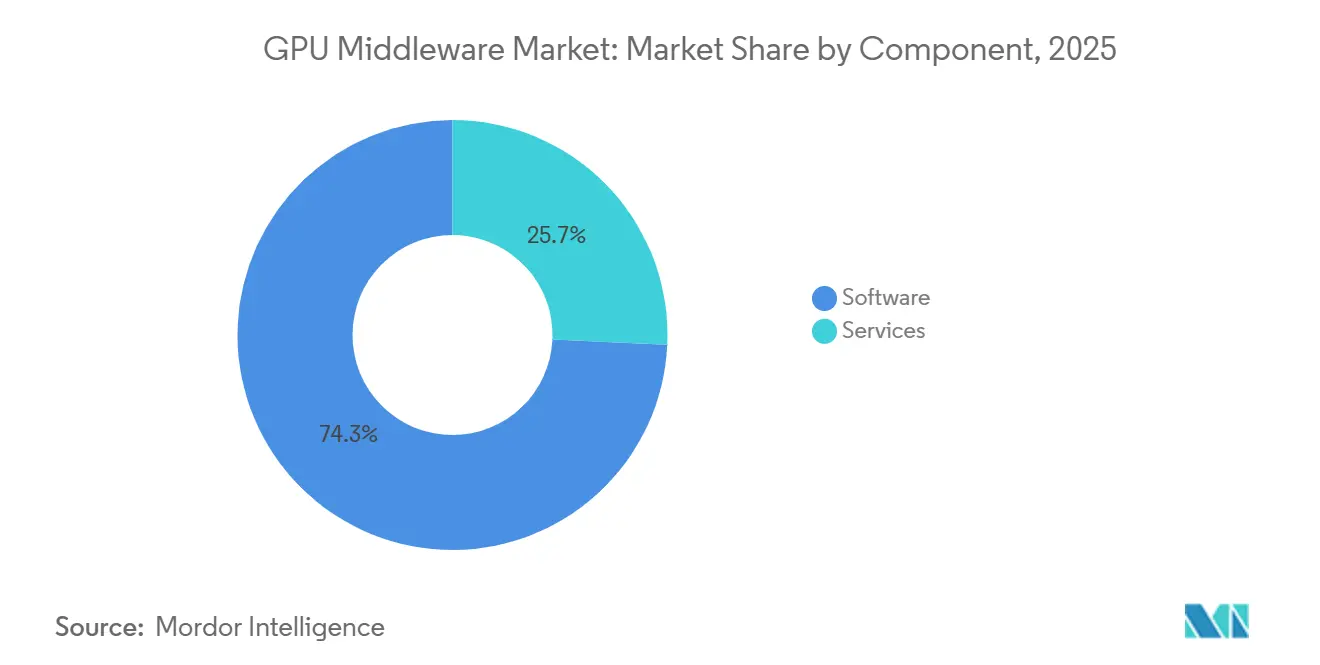

- Por componente, o software representou 74,28% da participação do Mercado de GPU Middleware em 2025, enquanto os serviços devem expandir a um CAGR de 32,56% até 2031.

- Por modo de implantação, a nuvem representou 52,41% do mercado de GPU Middleware em 2025, enquanto o híbrido deve crescer a um CAGR de 31,96% até 2031.

- Por porte empresarial, as grandes empresas representaram 81,34% da receita em 2025, enquanto as pequenas e médias empresas devem crescer a um CAGR de 31,63% até 2031.

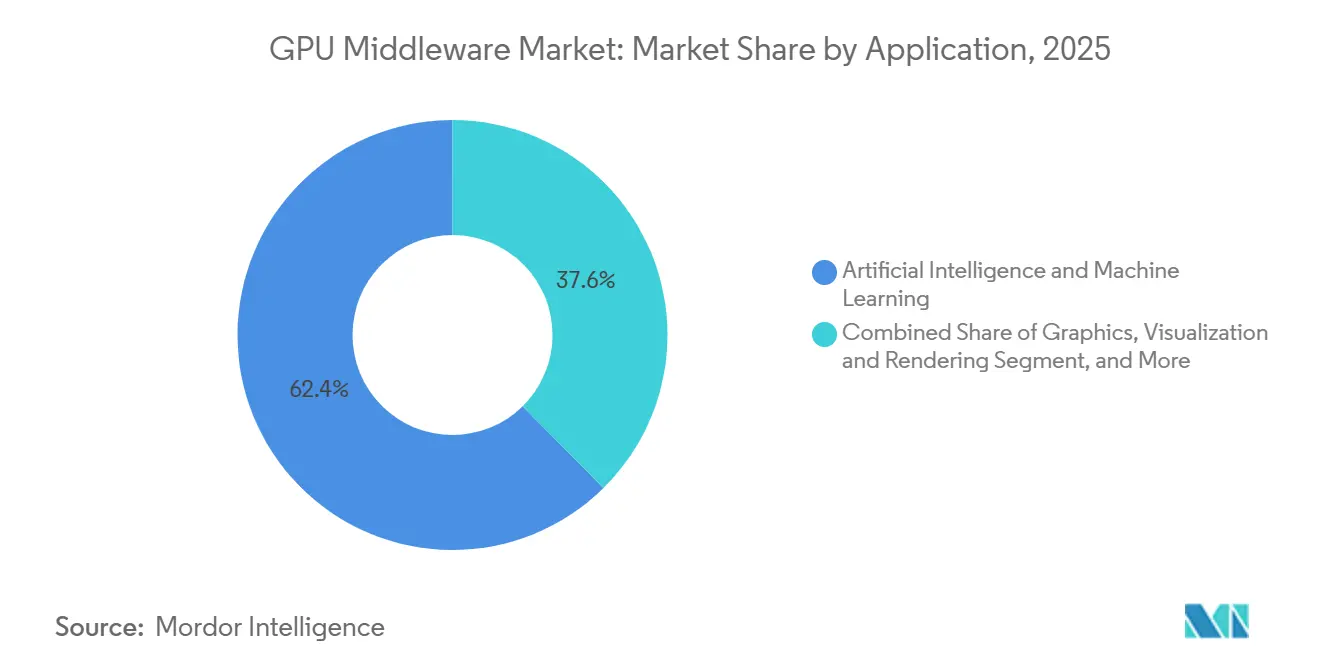

- Por aplicação, a inteligência artificial e o aprendizado de máquina representaram 62,39% do mercado em 2025 e devem crescer a um CAGR de 32,14% até 2031.

- Por setor do usuário final, os provedores de serviços em nuvem, hiperescaladores e operadores de data centers detinham 62,51% da receita em 2025, enquanto o setor automotivo deve expandir a um CAGR de 31,87% até 2031.

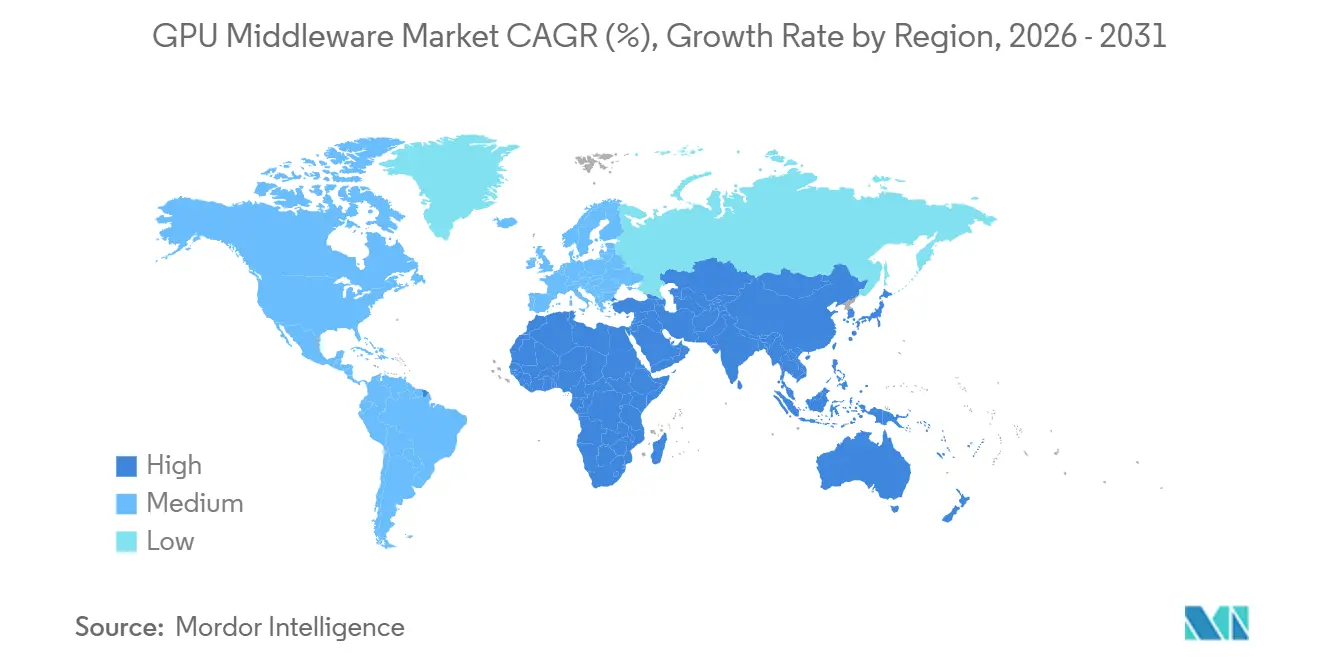

- Por geografia, a América do Norte liderou com 43,72% de participação na receita global do mercado de GPU Middleware em 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 32,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU Middleware

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Densidade de GPU para Treinamento e Inferência de Modelos de Inteligência Artificial | +9.2% | Global, concentrado na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Crescente Demanda Empresarial por Compartilhamento de Recursos de GPU com Múltiplos Locatários | +7.5% | Global, com América do Norte e Europa liderando a adoção empresarial | Curto prazo (≤ 2 anos) |

| Necessidade Crescente de Otimização da Utilização de GPU em Ambientes de Nuvem e Locais | +5.8% | Global, com maior demanda na América do Norte, Alemanha e Japão | Médio prazo (2 a 4 anos) |

| Expansão de Cargas de Trabalho de Computação de Alto Desempenho em Todos os Setores | +3.6% | Instituições de pesquisa da América do Norte, Europa e APAC | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Fluxos de Trabalho de Inteligência Artificial Conteinerizada e MLOps | +2.4% | América do Norte e Europa, com expansão para APAC | Médio prazo (2 a 4 anos) |

| Maior Uso de Infraestrutura de GPU Híbrida e Multi-Nuvem | +1.8% | Global, com ganhos iniciais em setores regulamentados na Europa e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Densidade de GPU para Treinamento e Inferência de Modelos de Inteligência Artificial

O mercado de GPU Middleware está crescendo à medida que o desenvolvimento de modelos de inteligência artificial depende cada vez mais de ambientes de computação maiores e mais densos. A NVIDIA apresentou a plataforma Vera Rubin em junho de 2026 como um sistema em escala de rack que combina CPU, GPU, rede e software para cargas de trabalho científicas e de inteligência artificial, o que demonstra o quão integradas as implantações de próxima geração estão se tornando. A Microsoft também anunciou um novo campus de data center em Pecos, Texas, em junho de 2026, para adicionar cerca de 2 gigawatts de capacidade de inteligência artificial e nuvem, refletindo a rapidez com que a expansão da infraestrutura continua na base de compradores principal. A NVIDIA e a Eli Lilly também formaram um laboratório de co-inovação em inteligência artificial em janeiro de 2026, com investimento planejado de até 1 bilhão USD ao longo de 5 anos, indicando que as grandes cargas de trabalho de modelos estão se expandindo para ambientes comerciais altamente regulamentados.[1]NVIDIA, "NVIDIA e Eli Lilly Anunciam Laboratório de Co-Inovação em Inteligência Artificial com Investimento de até 1 Bilhão USD," NVIDIA Newsroom, nvidianews.nvidia.com À medida que esses clusters crescem, a carga operacional sobre agendadores, camadas de controle de memória e ferramentas de alocação de recursos também aumenta. Esse padrão mantém o mercado de GPU Middleware estreitamente ligado a cada nova onda de treinamento de inteligência artificial e expansão de inferência.

Crescente Demanda Empresarial por Compartilhamento de Recursos de GPU com Múltiplos Locatários

O mercado de GPU Middleware também está se beneficiando da necessidade de compartilhar recursos limitados de GPU entre equipes, modelos e cargas de trabalho sem perder o controle. A IBM Research, a Red Hat e a NxtGen Cloud relataram em junho de 2026 que o framework de código aberto llm-d entregou inferência de 3 a 5 vezes mais rápida e dobrou o throughput em hardware de GPU misto, indicando potencial de economia anual de até 5,25 milhões USD por grande implantação. A NVIDIA também transferiu seu driver de Alocação Dinâmica de Recursos para GPUs para a comunidade Kubernetes e integrou o KAI Scheduler como um projeto CNCF Sandbox em março de 2026, permitindo um uso mais amplo do agendamento de GPU compartilhado e orientado por políticas. A Red Hat está construída na mesma direção com sua AI Factory com NVIDIA, que oferece acesso agrupado, orquestração inteligente e checkpointing automático para trabalhos de longa duração. Essas iniciativas reduzem a necessidade de uma única aplicação ou equipe reservar clusters inteiros por longos períodos. Isso apoia o mercado de GPU Middleware porque o controle com múltiplos locatários se torna um critério central de compra em vez de um recurso opcional.

Necessidade Crescente de Otimização da Utilização de GPU em Ambientes de Nuvem e Locais

O mercado de GPU Middleware se beneficia quando as organizações se concentram em melhorar a produção dos estates de GPU existentes em vez de adicionar hardware primeiro. A NVIDIA tornou o KAI Scheduler de código aberto e doou o driver de Alocação Dinâmica de Recursos para GPUs em 2026, o que ajuda a padronizar como os ambientes nativos do Kubernetes atribuem e gerenciam aceleradores. O Red Hat OpenShift 4.21 também moveu a Alocação Dinâmica de Recursos para disponibilidade geral em março de 2026, substituindo o modelo de plugin de dispositivo mais antigo por um agendamento mais detalhado e com reconhecimento de atributos. A HPE também expandiu seu portfólio de AI Factory com integração do Mission Control e suporte ao Red Hat OpenShift, o que demonstrou que os compradores empresariais querem camadas de orquestração capazes de gerenciar ambientes de inteligência artificial híbridos com menos intervenção manual. Quando a utilização se torna a principal questão econômica, os compradores atribuem mais valor à qualidade do agendamento, à aplicação de políticas e à lógica de posicionamento de cargas de trabalho. Isso desloca os gastos em direção ao mercado de GPU Middleware porque o software se torna a ferramenta que determina se a cara capacidade de GPU é realmente produtiva.

Expansão de Cargas de Trabalho de Computação de Alto Desempenho em Todos os Setores

O mercado de GPU Middleware também é apoiado pelo uso crescente de computação de alto desempenho além dos ambientes de pesquisa tradicionais. A NVIDIA posicionou o Vera Rubin tanto para computação científica quanto para cargas de trabalho de inteligência artificial, sugerindo uma conexão mais estreita entre infraestrutura intensiva em simulação e em modelos. A AMD também apresentou a GPU Instinct MI430X em junho de 2026, com mais de 200 teraflops de desempenho FP64 nativo, indicando que os fornecedores continuam a mirar casos de uso industriais e científicos intensivos em computação. O laboratório da NVIDIA e da Eli Lilly de janeiro de 2026 demonstrou a mesma convergência na prática, com modelos de fundação biomédicos sendo aplicados à descoberta de medicamentos e à otimização de manufatura. O lançamento pela MORAI em junho de 2026 de uma plataforma de simulação de gêmeo digital de próxima geração também apontou para a crescente demanda de fluxos de trabalho automotivos com validação intensiva. À medida que mais setores adotam simulação, gêmeos digitais e inteligência artificial em um único ambiente operacional, o mercado de GPU Middleware se beneficia da necessidade de coordenar cargas de trabalho mistas em clusters compartilhados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Infraestrutura de GPU e Complexidade de Integração | -6.2% | Global, mais agudo nos mercados emergentes da APAC e América do Sul | Curto prazo (≤ 2 anos) |

| Escassez de Talentos para Orquestração de GPU, Ajuste de CUDA e Otimização de Clusters | -4.1% | Global, com déficits críticos na Europa e América do Sul | Médio prazo (2 a 4 anos) |

| Restrições de Energia, Resfriamento e Densidade de Rack em Data Centers Legados | -2.8% | América do Norte, Europa e América do Sul | Médio prazo (2 a 4 anos) |

| Controles de Exportação e Volatilidade na Alocação de Hardware para GPUs Avançadas | -1.9% | APAC, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Infraestrutura de GPU e Complexidade de Integração

O mercado de GPU Middleware ainda enfrenta uma barreira clara: escalar a infraestrutura de GPU requer investimento inicial significativo e integração cuidadosa. A CoreWeave fechou uma facilidade de financiamento de 8,5 bilhões USD em março de 2026, seguida de uma facilidade de empréstimo adicional de 3,1 bilhões USD em maio de 2026, sublinhando o quão intensivo em capital se tornou a expansão de plataformas de GPU, mesmo para provedores especializados. O anúncio da Microsoft em Pecos em junho de 2026 também ressaltou que as principais adições de capacidade de inteligência artificial agora ocorrem em uma escala muito grande, que compradores menores não conseguem facilmente igualar. No lado da implantação, a AI Factory da Red Hat com NVIDIA foi validada em hardware da Cisco, Dell Technologies, Lenovo e Supermicro, o que demonstra que a implementação no mundo real frequentemente requer combinações testadas em múltiplas camadas. O portfólio de AI Factory da HPE segue a mesma lógica ao empacotar orquestração, locação e software empresarial em sistemas certificados. Até que essas implantações se tornem mais fáceis e baratas de configurar, o mercado de GPU Middleware continuará a enfrentar uma adoção mais lenta.

Escassez de Talentos para Orquestração de GPU, Ajuste de CUDA e Otimização de Clusters

O mercado de GPU Middleware também enfrenta um problema de talentos porque resultados sólidos dependem de configuração, ajuste e agendamento corretos, e não apenas do hardware. Um estudo de 2026 no The Journal of Supercomputing descobriu que o MPS pode melhorar o desempenho de co-execução em até 30% e reduzir o uso de energia em 20% em cargas de trabalho favoráveis, mas também pode piorar o desempenho em 30% sob contenção de memória. Essa variação mostra o quão sensíveis os resultados podem ser quando as equipes não configuram bem as políticas de compartilhamento e posicionamento. A mudança da Red Hat para disponibilidade geral da Alocação Dinâmica de Recursos oferece aos administradores mais controle sobre os atributos de GPU, mas também eleva o nível técnico para equipes que devem definir e governar essas políticas. O trabalho de agendador de código aberto da NVIDIA ajuda a padronizar a pilha, mas não elimina a necessidade de conhecimento especializado em operações de cluster e ajuste de cargas de trabalho. Isso retarda a adoção direta em partes do mercado de GPU Middleware onde as organizações querem capacidade de inteligência artificial em produção, mas ainda carecem de equipes de infraestrutura experientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Demanda por Serviços Reflete a Inflexão da Complexidade da Infraestrutura

O software representou 74,28% da receita em 2025, enquanto os serviços devem crescer a um CAGR de 32,56% até 2031. Essa divisão de receita mostra que os compradores ainda gastam mais pesadamente em agendadores, ferramentas de virtualização e software de tempo de execução quando constroem pela primeira vez os ambientes de GPU. A combinação atual também reflete como o mercado de GPU Middleware se desenvolveu em torno do controle de plataforma, gerenciamento de clusters e camadas de software prontas para contêineres. A decisão da NVIDIA de tornar o KAI Scheduler de código aberto e doar o driver de Alocação Dinâmica de Recursos para GPUs em 2026 reforçou a posição central do software na pilha. O lançamento de disponibilidade geral da Alocação Dinâmica de Recursos no OpenShift 4.21 pela Red Hat também destacou uma camada de software em maturação que está se tornando mais padronizada nas implantações empresariais.

Os serviços, no entanto, estão se expandindo mais rapidamente porque a complexidade de implantação agora é mais difícil de absorver apenas por meio de software. A AI Factory da Red Hat com NVIDIA inclui orquestração de GPU como Serviço, acesso agrupado e checkpointing automático, e esse tipo de implementação geralmente requer suporte estruturado de implementação e orientação operacional. A HPE também avançou na mesma direção por meio de seu portfólio de AI Factory, onde o software Mission Control e o suporte à implantação híbrida são empacotados com serviços de infraestrutura empresarial.[2]HPE, "HPE Apresenta AI Factory de Próxima Geração e Avanços em Supercomputação com NVIDIA," HPE Newsroom, hpe.com O lançamento do Ray Data pela Anyscale em junho de 2026 com suporte ao NVIDIA cuDF mostrou que mesmo os ganhos de custo e desempenho na camada de carga de trabalho ainda dependem de forte integração em ambientes operacionais mais amplos. Na prática, o crescimento mais rápido dos serviços sugere que o mercado de GPU Middleware está migrando de decisões de compra de software para resultados de software mais implantação. Essa mudança deve manter os contratos com forte componente de serviços importantes à medida que as organizações passam de clusters piloto para estates em escala de produção.

Por Modo de Implantação: O Momentum Híbrido Remodela o Padrão Predominante de Nuvem

A nuvem representou 52,41% da receita em 2025, enquanto o híbrido deve registrar o crescimento mais rápido a um CAGR de 31,96% até 2031. Essa divisão mostra que a maior parcela dos gastos atuais ainda vai para o acesso gerenciado a GPU, o que permite que as empresas comecem rapidamente sem construir infraestrutura dedicada primeiro. Ao mesmo tempo, a taxa de crescimento híbrido mais rápida indica que o mercado de GPU Middleware está se movendo em direção a modelos operacionais mistos em vez de um padrão exclusivamente em nuvem. Esse padrão atende às necessidades empresariais combinando treinamento em burst, controle interno de dados e requisitos variados de latência entre cargas de trabalho. Também reflete o fato de que os ambientes de nuvem e locais estão sendo tratados menos como alternativas e mais como partes interconectadas de uma única pilha operacional.

As iniciativas dos fornecedores apoiam essa direção. A AI Factory da Red Hat com NVIDIA foi construída em torno de acesso agrupado e orquestração em ambientes empresariais, o que se encaixa em organizações que querem controle interno sem abrir mão do compartilhamento flexível de recursos. As atualizações de AI Factory da HPE em março de 2026 também destacaram locação em múltiplas escalas, integração do Mission Control e suporte ao Red Hat OpenShift para implantações de inteligência artificial híbridas. O anúncio da Microsoft em abril de 2026 sobre o Japão mostrou como a infraestrutura de inteligência artificial no país e os serviços de computação locais permanecem importantes onde a residência de dados é relevante. O mercado de GPU Middleware está, portanto, vendo o híbrido ganhar tração porque oferece aos compradores controle de políticas, flexibilidade de cargas de trabalho e mais espaço para alinhar a infraestrutura com a governança interna. As implantações de edge e embarcadas permanecem menores, mas a mesma lógica híbrida está começando a influenciar casos de uso em tempo real nos setores automotivo e industrial.

Por Porte Empresarial: A Demanda Além do Núcleo de Grandes Empresas Acelera

As grandes empresas detinham 81,34% da receita em 2025, enquanto as pequenas e médias empresas devem crescer a um CAGR de 31,63% até 2031. A concentração atual de receita reflete o custo e as demandas operacionais de construir e gerenciar clusters de GPU em escala. Em 2025, as grandes organizações ainda lideravam o mercado de GPU Middleware porque tinham orçamentos mais robustos, equipes de engenharia internas e roteiros de produção de inteligência artificial mais claros. Sua demanda inicial também ajudou a moldar o design de produtos em torno de governança de múltiplos clusters, gerenciamento de cotas e integração empresarial. É por isso que grande parte da base instalada ainda está com compradores que podem suportar modelos de implantação e operação mais personalizados.

A taxa de crescimento mais rápida das PMEs aponta para uma fase diferente de expansão. Um estudo de 2025 em Applied Sciences descobriu que modelos de infraestrutura compartilhada e centros de computação de inteligência artificial público-privados podem reduzir as barreiras para empresas menores que buscam capacidades de inteligência artificial sem investimento de capital pesado. Essa descoberta se alinha com a mudança mais ampla em direção ao acesso a GPU gerenciado, agrupado e orientado ao consumo no mercado de GPU Middleware. A Red Hat e a HPE enfatizaram abordagens de AI Factory empacotadas que reduzem o atrito de configuração, enquanto o lançamento de processamento de dados nativo em GPU da Anyscale mostra que os desenvolvedores querem cada vez mais caminhos mais simples para o desempenho em produção. À medida que empresas menores adotam a inteligência artificial de forma mais séria, é provável que favoreçam modelos de entrega que ocultam a complexidade da infraestrutura enquanto preservam o acesso ao agendamento e à orquestração avançados de GPU. Isso mantém o crescimento das PMEs significativo para o mercado de GPU Middleware, mesmo que a receita permaneça ancorada na base de grandes empresas hoje.

Por Aplicação: As Cargas de Trabalho de Inteligência Artificial e Aprendizado de Máquina Definem o Ritmo em Todos os Segmentos

A inteligência artificial e o aprendizado de máquina representaram 62,39% da demanda em 2025, tornando-se a maior área de aplicação no mercado de GPU Middleware. A mesma categoria também permanece o grupo de aplicações de crescimento mais rápido ao longo do período de previsão, mantendo o desenvolvimento de produtos focado em eficiência de treinamento, inferência e serviço de modelos. Esse papel duplo é importante porque os fornecedores podem justificar o investimento em recursos quando a maior classe de carga de trabalho também é a que se expande mais rapidamente. Isso também significa que a lógica de alocação, o gerenciamento de memória e a execução distribuída permanecem as capacidades comercialmente mais importantes no ciclo atual. O mercado de GPU Middleware está, portanto, sendo moldado primeiro pelo comportamento das cargas de trabalho de inteligência artificial e aprendizado de máquina e apenas em segundo lugar pelos casos de uso adjacentes.

Essa liderança não limita a expansão para outras aplicações. A NVIDIA e a Eli Lilly lançaram um laboratório de co-inovação em inteligência artificial em janeiro de 2026 para aplicar modelos em grande escala à descoberta de medicamentos e à otimização de manufatura, o que mostrou com que rapidez os fluxos de trabalho de GPU centrados em inteligência artificial estão se movendo para as ciências da vida. O anúncio do Vera Rubin pela NVIDIA em junho de 2026 também mostrou que a inteligência artificial e a computação científica estão sendo posicionadas na mesma arquitetura em escala de rack. O lançamento da plataforma pela MORAI em junho de 2026 adicionou outro sinal, com a simulação de gêmeo digital sendo usada para validação de ADAS, homologação virtual e testes de sistemas autônomos. Esses exemplos mostram que as cargas de trabalho adjacentes ainda estão crescendo, mas cada vez mais se conectam de volta aos padrões de infraestrutura centrados em inteligência artificial. Como resultado, o mercado de GPU Middleware continua a tratar a inteligência artificial e o aprendizado de máquina como o caso de uso âncora que influencia o design da plataforma em todo o restante da combinação de aplicações.

Por Setor do Usuário Final: O Setor Automotivo Perturba uma Combinação de Receitas Dominada por Provedores de Serviços em Nuvem

Os provedores de serviços em nuvem, hiperescaladores e operadores de data centers detinham 62,51% da receita do usuário final em 2025, enquanto o setor automotivo deve expandir a um CAGR de 31,87% até 2031. Essa concentração mostra o quanto o mercado de GPU Middleware ainda depende de organizações que podem implantar computação em escala e monetizar infraestrutura compartilhada rapidamente. No ciclo atual, esses compradores permanecem a principal fonte de grandes contratos, padronização de plataformas e adições rápidas de capacidade. Sua liderança também explica por que a prontidão para a nuvem, a profundidade de orquestração e o controle sobre a locação mista permanecem requisitos centrais de produto. Essa parte do mercado de GPU Middleware é estável porque está diretamente ligada aos maiores programas contínuos de construção de infraestrutura de inteligência artificial.

O setor automotivo, no entanto, está crescendo mais rapidamente porque os sistemas de veículos definidos por software requerem simulação contínua, validação e testes iterativos. A plataforma de simulação de gêmeo digital de próxima geração da MORAI, lançada em junho de 2026, visou diretamente a validação de ADAS e os testes de sistemas autônomos alinhados com reguladores, o que apoia essa mudança. O mesmo padrão aparece nas ciências da vida, onde o laboratório de inteligência artificial da NVIDIA e da Eli Lilly demonstrou que os fluxos de trabalho de GPU específicos do setor estão se tornando mais persistentes e operacionais. A colaboração em expansão da CoreWeave com a NVIDIA também ressaltou como o fornecimento de GPU de propósito específico permanece importante para usuários finais com forte componente de serviços que querem acesso confiável em escala. O resultado é um mercado de GPU Middleware onde os hiperescaladores ainda dominam a receita, mas o novo crescimento vertical está se tornando mais duradouro e mais especializado. Isso deve reduzir gradualmente o risco de dependência excessiva de um grupo de compradores, mesmo que a demanda liderada pela nuvem permaneça a base de receita principal no curto prazo.

Análise Geográfica

A América do Norte representou 43,72% da receita global em 2025, tornando-se o maior contribuinte regional para o mercado de GPU Middleware. Essa liderança reflete a densa concentração de campi de hiperescaladores, fornecedores de software de inteligência artificial e implantações de GPU empresariais na região. A Microsoft anunciou um novo campus de data center em Pecos, Texas, em junho de 2026, adicionando cerca de 2 gigawatts de capacidade de inteligência artificial e nuvem, o que reforçou o papel da América do Norte como a maior zona de construção de infraestrutura no ciclo atual. A NVIDIA também investiu 2 bilhões USD na CoreWeave em janeiro de 2026 como parte de uma colaboração expandida para acelerar mais de 5 gigawatts de capacidade de AI Factory até 2030.[3]Microsoft, "Impulsionando a Próxima Onda de Inteligência Artificial, Expandindo a Capacidade com Nosso Novo Data Center em Pecos," O Blog Oficial da Microsoft, blogs.microsoft.com Essas iniciativas apoiam a vantagem de escala da região porque as camadas de infraestrutura, software e serviços estão sendo expandidas juntas. A América do Sul permaneceu menor, mas a demanda continuou a crescer por meio do acesso gerenciado à nuvem e de programas regionais de modernização empresarial. Em termos práticos, a América do Norte ainda define o ritmo para a maturidade do produto, a escala de implantação e o alinhamento de fornecedores no mercado de GPU Middleware.

A Europa está desenvolvendo o mercado de GPU Middleware por um caminho diferente, que dá mais peso à governança, à soberania e ao controle empresarial. O padrão de demanda da região favorece modelos de implantação agnósticos à nuvem e locais em cargas de trabalho que envolvem dados sensíveis à conformidade. A estratégia nacional de inteligência artificial da França identificou a inovação em GPU Middleware como uma área prioritária de apoio, o que mostrou que a camada de coordenação de software está sendo tratada como estrategicamente importante em vez de secundária. Esse contexto de política apoia uma demanda constante por ferramentas de orquestração que possam se adequar às escolhas de implantação localizadas e aos requisitos operacionais mais rígidos. Como resultado, a Europa contribui para o mercado de GPU Middleware menos por escala pura e mais pela pressão por modelos operacionais controláveis e soberanos.

A Ásia-Pacífico é a região de crescimento mais rápido, com o tamanho do mercado de GPU Middleware nessa geografia projetado para avançar a um CAGR de 32,15% até 2031. A região está se beneficiando do investimento soberano em inteligência artificial, da crescente demanda empresarial e de um impulso mais amplo pela capacidade de computação no país. A Microsoft anunciou um investimento de 10 bilhões USD no Japão em abril de 2026, incluindo trabalho com a Sakura Internet e a SoftBank para fornecer serviços de computação de inteligência artificial baseados em GPU com residência de dados doméstica. Esse exemplo captura claramente o tema regional, porque o crescimento está sendo impulsionado não apenas por adições de capacidade, mas também por requisitos de controle local. O ritmo mais rápido da Ásia-Pacífico significa que ela está se tornando uma fonte mais importante de novos contratos, especialmente onde empresas e instituições públicas querem infraestrutura de inteligência artificial dentro das fronteiras nacionais. Esse momentum deve manter o mercado de GPU Middleware geograficamente mais equilibrado ao longo do tempo, mesmo que a América do Norte ainda lidere na receita atual.

Cenário Competitivo

O mercado de GPU Middleware é altamente consolidado, com a NVIDIA detendo a posição estrutural mais forte porque sua estratégia de software está estreitamente ligada ao seu hardware. A NVIDIA concluiu a aquisição da Run AI no final de 2024 e depois tornou o KAI Scheduler de código aberto em 2025, transformando um ativo de agendamento proprietário em um ponto de controle voltado para a comunidade. Em março de 2026, a NVIDIA também doou o driver de Alocação Dinâmica de Recursos para GPUs à comunidade Kubernetes e moveu o KAI Scheduler para o CNCF Sandbox, ajudando a estender sua influência em toda a camada de orquestração mais ampla. Essas etapas dão à NVIDIA mais do que visibilidade de produto, porque colocam a empresa próxima aos padrões e interfaces que muitas implantações usarão. No mercado de GPU Middleware, essa é uma vantagem que os fornecedores de software puro têm dificuldade em igualar.

Os grandes fornecedores de sistemas estão competindo ao empacotar orquestração com infraestrutura e suporte empresarial. A Red Hat lançou a AI Factory com NVIDIA no início de 2026 para fornecer orquestração de GPU como Serviço, acesso agrupado à infraestrutura e checkpointing em um formato empresarial mais padronizado. A HPE seguiu com atualizações do portfólio de AI Factory em março de 2026 que adicionaram locação em múltiplas escalas, integração do Mission Control e suporte ao Red Hat OpenShift para implantações híbridas. A CoreWeave e a NVIDIA também expandiram sua colaboração em janeiro de 2026 em torno da futura capacidade de AI Factory e acesso antecipado à plataforma, o que mostrou como os especialistas em infraestrutura estão usando o alinhamento próximo com fornecedores como alavanca competitiva. Essas iniciativas estratégicas sugerem que o mercado de GPU Middleware está recompensando fornecedores que podem reduzir o atrito de integração enquanto preservam o desempenho e a escala.

Ainda há espaço para especialistas, mas as aberturas são mais estreitas e mais direcionadas. O lançamento do Ray Data pela Anyscale em junho de 2026 com suporte ao NVIDIA cuDF focou na redução de custos e na unificação de fluxos de trabalho, o que mostrou como os players orientados a desenvolvedores podem competir simplificando os caminhos de execução em vez de possuir toda a pilha. Os resultados do llm-d da IBM Research também mostraram que a otimização de hardware misto e a eficiência de inferência permanecem áreas ativas de diferenciação.[4]IBM Research, "Executando Inteligência Artificial em Hardware Misto para Velocidade e Acessibilidade," Blog de Pesquisa da IBM, research.ibm.com O mercado de GPU Middleware, portanto, permanece aberto a fornecedores que resolvem problemas específicos de carga de trabalho, custo ou usabilidade. Mesmo assim, as posições mais fortes ainda estão com empresas que podem vincular a orquestração a ecossistemas de infraestrutura mais amplos. Esse equilíbrio apoia uma estrutura moderadamente concentrada em vez de uma totalmente fragmentada.

Líderes do Setor de GPU Middleware

NVIDIA Corporation

Amazon Web Services, Inc.

Microsoft Corporation

International Business Machines Corporation

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Microsoft anunciou um novo campus de data center em Pecos, Texas, adicionando aproximadamente 2 gigawatts de capacidade de computação de inteligência artificial e nuvem, uma das maiores adições únicas de infraestrutura da empresa, com expectativa de apoiar mais de 6.000 empregos na construção no pico da obra. O investimento reflete a demanda empresarial sustentada por serviços de inteligência artificial acelerados por GPU em todos os setores.

- Junho de 2026: A Anyscale lançou o Ray Data com suporte ao NVIDIA cuDF, permitindo o processamento de dados multimodais nativo em GPU que reduz o custo em 80% em comparação com pipelines equivalentes apenas com CPU no hardware NVIDIA RTX PRO 4500 Blackwell. A capacidade posiciona o Ray como um sistema distribuído unificado que combina preparação de dados e treinamento de modelos, reduzindo a fragmentação de infraestrutura para equipes de plataforma de inteligência artificial.

- Junho de 2026: A IBM Research, a Red Hat e a NxtGen Cloud publicaram resultados para o llm-d, demonstrando inferência de 3 a 5 vezes mais rápida e throughput dobrado em hardware de GPU misto em comparação com implantações padrão do Kubernetes, com potencial de economia de custos de até 5,25 milhões USD anualmente por grande implantação de modelo.

- Junho de 2026: A MORAI lançou uma plataforma de simulação de gêmeo digital de próxima geração voltada para validação de ADAS, homologação virtual e testes de sistemas autônomos alinhados com reguladores, com implantação inicial focada em domínios automotivos e expansão em direção a aplicações de defesa.

Escopo do Relatório Global do Mercado de GPU Middleware

O GPU Middleware refere-se à camada de software que permite que as aplicações acessem, gerenciem e otimizem os recursos da unidade de processamento gráfico (GPU) para tarefas como renderização, computação paralela, inteligência artificial, aprendizado de máquina, simulação, visualização e computação de alto desempenho. O escopo do relatório abrange soluções de GPU Middleware utilizadas em todos os setores, incluindo jogos e entretenimento, automotivo, saúde, manufatura, data centers e outras aplicações de usuários finais, e analisa tendências de mercado, impulsionadores de crescimento, desafios, cenário competitivo e oportunidades durante o período de previsão.

O Relatório do Mercado de GPU Middleware é Segmentado por Componente (Software e Serviços), Modo de Implantação (Nuvem, Local, Híbrido e Edge/Embarcado), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Inteligência Artificial e Aprendizado de Máquina, Computação de Alto Desempenho e Simulação Científica/de Engenharia, Análise de Dados, Bancos de Dados e Processamento de Grafos, Gráficos, Visualização e Renderização, Infraestrutura de Desktop Virtual e Estações de Trabalho Remotas e Gêmeos Digitais e Simulação Industrial), Setor do Usuário Final (Provedores de Serviços em Nuvem, Hiperescaladores e Operadores de Data Centers, Tecnologia da Informação e Telecomunicações, Serviços Bancários, Financeiros e de Seguros, Saúde e Ciências da Vida, Mídia e Entretenimento, Automotivo, Manufatura e Outros Setores de Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Edge/Embarcado |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Inteligência Artificial e Aprendizado de Máquina |

| Computação de Alto Desempenho e Simulação Científica/de Engenharia |

| Análise de Dados, Bancos de Dados e Processamento de Grafos |

| Gráficos, Visualização e Renderização |

| Infraestrutura de Desktop Virtual e Estações de Trabalho Remotas |

| Gêmeos Digitais e Simulação Industrial |

| Provedores de Serviços em Nuvem, Hiperescaladores e Operadores de Data Centers |

| Tecnologia da Informação e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros |

| Saúde e Ciências da Vida |

| Mídia e Entretenimento |

| Automotivo |

| Manufatura |

| Outros Setores de Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Edge/Embarcado | ||

| Por Porte Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Aplicação | Inteligência Artificial e Aprendizado de Máquina | |

| Computação de Alto Desempenho e Simulação Científica/de Engenharia | ||

| Análise de Dados, Bancos de Dados e Processamento de Grafos | ||

| Gráficos, Visualização e Renderização | ||

| Infraestrutura de Desktop Virtual e Estações de Trabalho Remotas | ||

| Gêmeos Digitais e Simulação Industrial | ||

| Por Setor do Usuário Final | Provedores de Serviços em Nuvem, Hiperescaladores e Operadores de Data Centers | |

| Tecnologia da Informação e Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros | ||

| Saúde e Ciências da Vida | ||

| Mídia e Entretenimento | ||

| Automotivo | ||

| Manufatura | ||

| Outros Setores de Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do espaço de GPU Middleware?

O tamanho do mercado de GPU Middleware foi de 2,69 bilhões USD em 2025, atingiu 3,64 bilhões USD em 2026 e está previsto para alcançar 14,11 bilhões USD até 2031 a um CAGR de 31,12%.

Qual categoria de componente lidera a receita neste espaço?

O software liderou com 74,28% da receita em 2025, refletindo forte demanda por camadas de agendamento, orquestração, virtualização e controle de tempo de execução.

Por que a implantação híbrida está ganhando tração para a orquestração de GPU?

O híbrido deve crescer a um CAGR de 31,96% porque as empresas querem flexibilidade da nuvem juntamente com controle local para necessidades de residência de dados, latência e governança.

Qual área de aplicação gera a maior demanda por GPU Middleware?

A inteligência artificial e o aprendizado de máquina representaram 62,39% da demanda em 2025 e permaneceram a categoria de aplicação de crescimento mais rápido ao longo do período de previsão.

Qual grupo de usuários finais atualmente gasta mais em GPU Middleware?

Os provedores de serviços em nuvem, hiperescaladores e operadores de data centers lideraram com 62,51% da receita do usuário final em 2025 devido às suas construções de infraestrutura em grande escala.

Qual região está crescendo mais rapidamente e qual região é a maior?

A América do Norte foi a maior região, representando 43,72% da receita em 2025, enquanto a Ásia-Pacífico deve crescer mais rapidamente a um CAGR de 32,15% até 2031.

Página atualizada pela última vez em: