統合GPU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

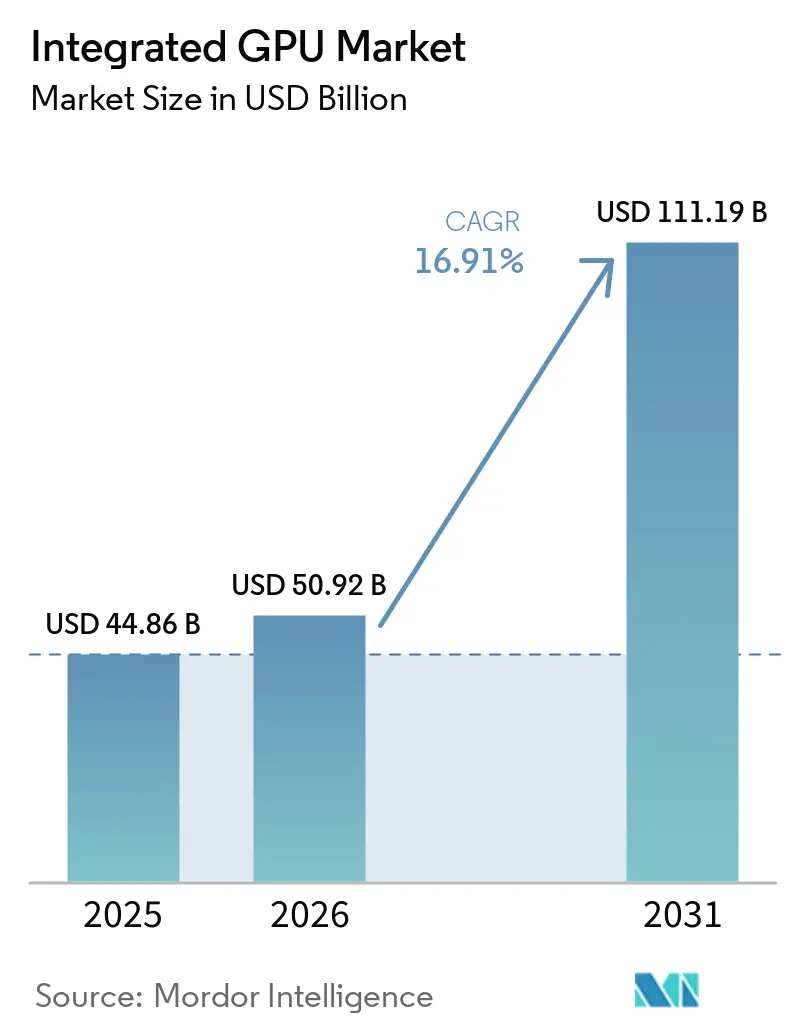

| 市場規模 (2026) | 50.92 十億米ドル |

| 市場規模 (2031) | 111.19 十億米ドル |

| 成長率 (2026 - 2031) | 16.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる統合GPU市場分析

統合GPU市場規模は、2025年の448億6,000万米ドルから2026年には509億2,000万米ドルに拡大し、2031年までに1,111億9,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)16.91%で成長します。成長は、日常的なデバイスにおけるAI対応プロセッサの広範な普及によって形成されており、統合グラフィックスは現在、基本的な表示出力を超えた推論、メディア強化、ビジュアルワークロードをサポートしています。AI対応PCの買い替えサイクルも、CPU、GPU、NPUのリソースを単一パッケージに統合した新しいシステムへの移行を進める企業バイヤーの需要を押し上げています。モバイルプロセッサは引き続き規模の中核を担い、プレミアムPCおよびエッジシステムは、より高性能な統合設計の収益構成を拡大しています。x86、Armベース、カスタムシリコンプラットフォームにわたって競争は活発であり、電力効率、メモリアーキテクチャ、パッケージング設計が、単純なグラフィックス出力よりも重要性を増しています。主な課題は、持続的な高負荷ワークロードにおけるディスクリートGPUとのパフォーマンス差、共有メモリ帯域幅の限界、および先端製造能力をめぐる競争です。

主要レポートのポイント

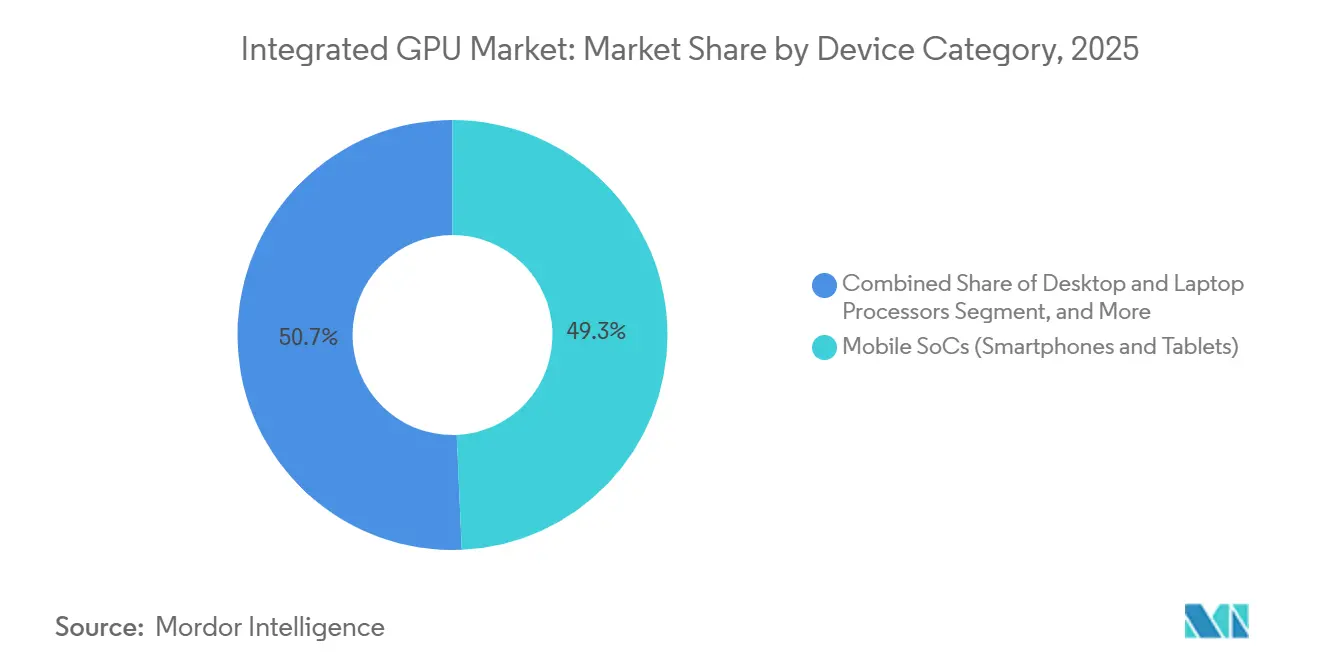

- デバイスカテゴリ別では、モバイルSoCが2025年の統合GPU市場において49.32%のシェアを占め、統合グラフィックス搭載サーバー・データセンタープロセッサは2031年にかけて年平均成長率(CAGR)17.62%で拡大すると予測されています。

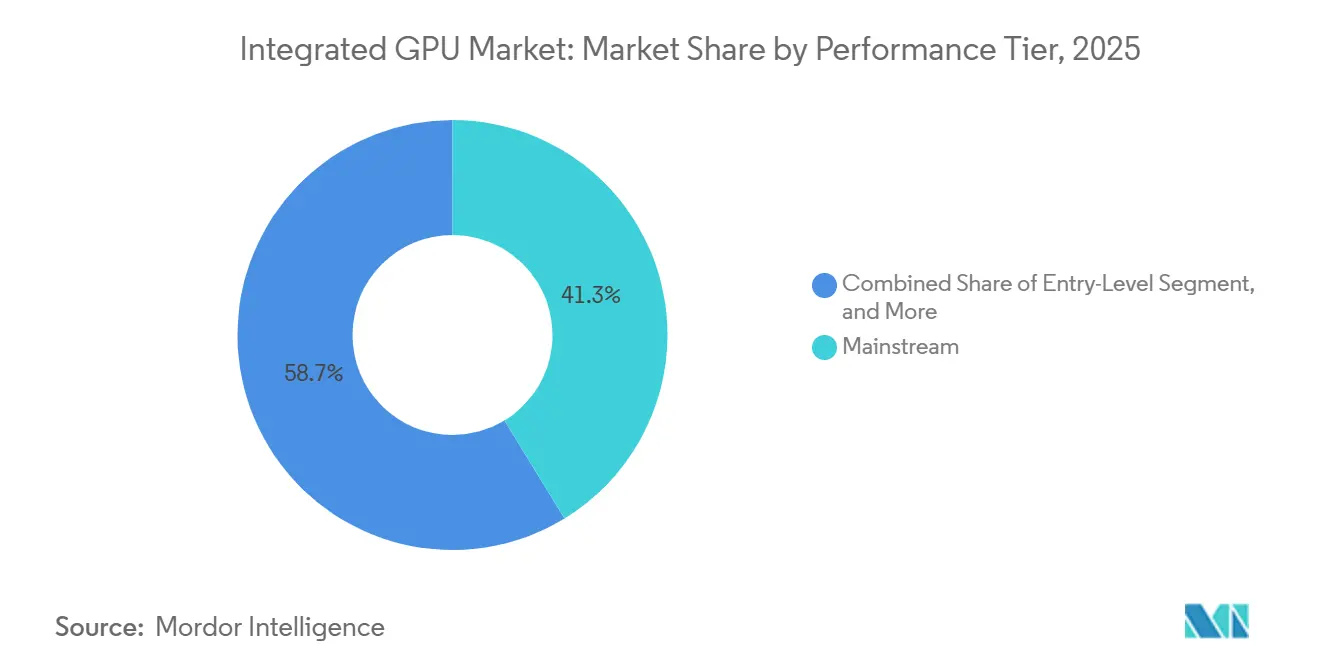

- パフォーマンスティア別では、メインストリームセグメントが2025年の市場規模の41.29%を占め、パフォーマンスティアは2031年にかけて年平均成長率(CAGR)17.71%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年の統合グラフィックスプロセッシングユニット(GPU)市場において43.93%のシェアを占め、2031年にかけて最も速い地域別年平均成長率(CAGR)17.89%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル統合GPU市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI PC買い替えサイクルとオンデバイスAIの普及 | +4.2% | グローバル | 短期(2年以) |

| モバイルSoC全体でのグラフィックス統合の拡大 | +3.8% | アジア太平洋地域が中核、中東・アフリカおよび南米への波及 | 短期(2年以内) |

| ローカルAI推論を可能にするユニファイドメモリ設計 | +2.9% | 北米およびヨーロッパ | 中期(2〜4年) |

| 電力効率の高い薄型軽量コンピューティングへの需要 | +2.1% | グローバル | 中期(2〜4年) |

| メインストリーム統合グラフィックスにおけるアーキテクチャの進化 | +1.5% | グローバル | 中期(2〜4年) |

| 関税・メモリ起因によるエントリーディスクリートGPUからの代替 | +1.1% | 北米、ヨーロッパおよび日本での早期普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI PC買い替えサイクルとオンデバイスAIの普及

統合GPU市場は、AI対応パーソナルコンピューティングへの広範な移行から恩恵を受けており、グラフィックスブロックは現在、メインストリームシステムにおける画像強化、ローカルモデル実行、メディア処理をサポートしています。プラットフォームベンダーは統合GPUを二次的な機能として扱わなくなっており、企業および消費者バイヤーにとって重要な共有ワークロードにおいてCPUおよびNPUと連携して機能するようになっています。Intelはこの変化をCore Ultra Series 3で明確に位置づけており、Intel 18A上の単一パッケージに最大12基のXe3 GPUコアと50 TOPSのNPUを組み合わせています。この設計上の選択は、別途グラフィックスカードを追加することなくAI PCのベースライングラフィックス能力を引き上げることで、統合GPU市場を支援しています。同じアプローチはシステムバランスの改善にも寄与しており、軽量なAIタスクをNPUにオフロードしながら、統合GPUがビジュアルパイプラインと持続的なグラフィックスアクティビティを引き続き処理できます。これにより、統合GPU市場は商業的な買い替えサイクルおよびプレミアムノートブックのポジショニングにおいてより重要な役割を担うようになっています。

モバイルSoC全体でのグラフィックス統合の拡大

統合グラフィックスプロセッシングユニット(GPU)市場は、グラフィックスブロックがフレームレンダリングを超えて、より広範なコンピューティングおよびAI支援イメージング機能へと移行しているモバイルSoCから最大のユニットベースを引き続き獲得しています。MediaTekはDimensity 9500でそのパフォーマンス範囲を拡大し、Arm G1-Ultra GPUを統合し、新しいGPUダイナミックキャッシュアーキテクチャを追加し、ピークパフォーマンスを33%向上させ、前世代比で電力効率を42%改善しました。[1]MediaTek Inc.、「MediaTek Dimensity 9500が次世代モバイルデバイスにおけるクラス最高のパフォーマンス、AIエクスペリエンス、電力効率を実現」、MediaTekプレスルーム、mediatek.com SamsungもプレミアムスマートフォンにおいてExynos 2600で期待値を引き上げました。これはXclipse 960 GPUと自社製サーマルマネジメントを組み合わせ前モデルより高いレイトレーシング能力を持つ2nm GAAチップです。Qualcommは、Adreno X2-90統合GPUがDirectX 12.2 Ultimate、Vulkan 1.4をサポートし、同じ電力レベルでより高いパフォーマンスを実現するSnapdragon X2 Eliteファミリーで、PCクラスのモバイルシリコンにおいて同じ方向性を強化しました。これらの変化は、スマートフォン、タブレット、常時接続PCにわたって非常に大量に出荷されるSoCのパフォーマンス上限を広げるため、統合GPU市場にとって重要です。また、メモリ処理、キャッシュ設計、グラフィックス効率が、補助的な機能ではなく統合GPU市場における中核的な製品差別化要因となっていることも示しています。

ローカルAI推論を可能にするユニファイドメモリ設計

統合GPU市場はまた、CPU、GPU、NPUが同じメモリプールから動作できるユニファイドメモリシステム設計によっても前進しています。AMDのRyzen AI Max+ 395は、256ビットバス上に最大128 GBのユニファイドLPDDR5Xメモリと256 GB/sのメモリ帯域幅を備え、このモデルがコンパクトなAIシステムへどのように移行しているかを示しています。[2]AMD、「AMD Ryzen AI MAX+ 395、コンシューマーPCにおける生成AIパフォーマンスの飛躍的進化」、AMD開発者リソース、amd.com そのアーキテクチャは、以前はディスクリートアクセラレータやクラウド依存が必要だったローカルAI推論のユースケースへの実用的な道筋を統合GPU市場に提供します。Armは、FP16行列乗算アクセラレーションと第2世代ハードウェアレイトレーシングを組み合わせ、グラフィックスとAI支援ワークロードを並行して処理するMali G1-Ultraで、モバイルプラットフォームに同様の設計方向を適用しています。ユニファイドメモリシステムが普及するにつれ、統合GPU市場はローカル処理、シンプルなデバイス設計、データ移動の厳格な制御を求める企業環境での関連性を高めています。これはまた、メモリアーキテクチャが隠れた仕様ではなく購買決定の一部となっているため、より高付加価値のプロセッサティアを支援します。

電力効率の高い薄型軽量コンピューティングへの需要

統合GPU市場は、強力なグラフィックス、ビデオ、AI能力を依然として必要とする薄型軽量デバイスへの強い需要から恩恵を受けています。IntelはLunar Lakeでこの方向性の商業的価値を実証し、その後Panther Lakeで拡張しました。Panther Lakeでは、グラフィックスリソースがヘテロジニアスパッケージ内に配置され、GPUタイルをより独立してスケールさせることができます。Intelはさらに、Core Series 3でその設計ロジックをバリューシステムに持ち込み、以前のエントリーシステムが提供していたよりも強力な統合グラフィックスを依然として必要とする日常的なラップトップやエッジシステムを対象としました。これは、バッテリー寿命、サーマル特性、グラフィックスの応答性が、にコンシューマーノートブックや商業フリートにおいて、購買決定を共に形成するようになったため重要です。OEMが厚みのあるシステムや別途グラフィックスカードを追加することなく、許容できるゲーミング、メディア、AIパフォーマンスを提供できる場合、統合GPU市場は恩恵を受けます。長期的には、この効率重視の購買パターンが統合GPU市場をプレミアムノートブック設計および広範なデバイス買い替え需要と密接に結びつけ続けるでしょう。

制約の影響分析*

| 制約 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AAAおよびプロフェッショナルワークロードにおけるディスクリートGPUとのパフォーマンス差 | -2.1% | グローバル | 長期(4年以上) |

| 持続的な負荷におけるサーマルおよび共有メモリの制約 | -1.4% | 北米およびヨーロッパ | 中期(2〜4年) |

| 先端ノードおよびLPDDRの供給割り当て制約 | -0.9% | アジア太平洋地域が中核、グローバルへの波及 | 中期(2〜4年) |

| 実際のメモリ帯域幅ニーズに対するAI PCスペックのインフレ | -0.7% | 北米およびヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AAAおよびプロフェッショナルワークロードにおけるディスクリートGPUとのパフォーマンス差

統合GPU市場は、長時間のレンダリング、プロフェッショナルコンテンツ制作、または高設定での高度なゲーミングを必要とするワークロードにおいて、依然として明確な上限に直面しています。アーキテクチャの進化があっても、統合設計はシステムメモリとサーマル限界を共有し続けているのに対し、ディスクリートGPUは専用メモリプールと独立した電力バジェットを維持しています。Intelの現在のロードマップは統合グラフィックスがどこまで進化したかを示していますが、最新のクライアントプラットフォームでさえ、プロフェッショナルディスクリートハードウェアの完全な代替としてではなく、より広範なパッケージ設計の中での強力な統合グラフィックスとして位置づけています。これにより、統合GPU市場はクリエイターワークステーション、ハイエンドデスクトップ、重い3Dプロダクション環境における全機会を取り込むことができません。ソフトウェア認証のパターンも代替を遅らせており、プロフェッショナルバイヤーは専門的なレンダリングおよびビジュアライゼーションワークフローにおいてより長い実績を持つハードウェアを引き続き指定することが多いためです。その結果、統合GPU市場は拡大し続けますが、予測期間中は最も要求の高いグラフィックスセグメントでは限定的にとどまる可能性が高いです。

持続的な負荷におけるサーマルおよび共有メモリの制約

統合GPU市場はまた、コンパクトデバイスにおける共有サーマルおよびメモリリソースという根本的な設計上のトレードオフによって制約を受け続けています。CPU、GPU、NPUブロックが同時に動作する場合、単一のワークロードが他のブロックに利用可能なヘッドルームを削減し、短時間のバーストパフォーマンスよりも持続的な出力の維持を困難にします。AMDのRyzen AI Max+ 395はユニファイドメモリシステムがどこまで進化したかを示していますが、その価値は依然としてコンピュートブロック間での共有LPDDR5Xリソースの慎重な管理に依存しています。モバイルSoCは固定されたバッテリー限界内でGPUの電力消費がモデム、カメラ、ディスプレイサブシステムと競合するため、さらに厳しい形で同じ問題に直面しています。SamsungのExynos 2600とMediaTekのDimensity 9500はいずれも、ベンダーがより優れたプロセス技術、サーマル設計、キャッシュ戦略でこの問題に対処していることを示しています。それでも、統合GPU市場は、持続的な負荷が共有リソースを限界まで押し上げる薄型システムおよびモバイルデバイスにおけるパフォーマンスの変動にさらされ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスカテゴリ別:モバイルSoCが出荷量を牽引し、サーバーが収益構成を加速

モバイルSoCは2025年の統合GPU市場において49.32%のシェアを占め、グローバル出荷量の中心にカテゴリを維持しています。統合GPU市場は、消費者価格帯にわたって非常に大量に出荷されるアプリケーションプロセッサにグラフィックスIPが直接組み込まれているスマートフォンおよびタブレットからその規模の多くを引き出しています。統合GPU産業のこの部分では、ベンダーは単純な演算能力だけでなく、ゲーミングレスポンス、イメージング品質、AI支援メディア機能、電力効率で競争しています。MediaTekはDimensity 9500でこのカテゴリを強化し、Arm G1-Ultra GPU、より高いピークグラフィックスパフォーマンス、より優れた電力効率、メインストリーム商業SoCにおける120 fpsハードウェアレイトレーシングを追加しました。Samsungもまた、Xclipse 960 GPUと2nm GAAプロセスを特徴とするExynos 2600でプレミアムモバイルグラフィックスを強化し、フラッグシップデバイスにおけるより強力なビジュアルパフォーマンスをサポートしています。[3]Samsung Semiconductor、「Exynos 2600、モバイルプロセッサ」、Samsung Semiconductor Global、semiconductor.samsung.com

統合グラフィックス搭載サーバー・データセンタープロセッサは2031年にかけて年平均成長率(CAGR)17.62%で拡大すると予測されており、統合GPU市場において最も成長の速いデバイスカテゴリとなっています。この成長は、別途アドインカードなしに軽量な推論とオーケストレーションを実行できるエッジAIおよびコンパクトサーバープラットフォームへの需要を反映しています。デスクトップおよびラップトッププロセッサは、クライアントコンピューティングが統合グラフィックス能力の向上とともに大量のx86およびArmベースプロセッサを引き続き吸収しているため、金額ベースで2番目に大きいデバイスカテゴリにとどまっています。IntelのCore Ultra Series 3とCore Series 3は、統合GPU市場がより強力なグラフィックスブロックと高いAI対応性を持つプレミアムおよびバリューノートブックラインの両方にわたってどのように移行しているかを示しています。組み込み・産業用SoCは最小の収益セグメントにとどまっていますが、ビジュアルインターフェース、エッジビジョン、接続制御システムがより高性能なSoC設計を採用するにつれて、統合GPU市場のアドレス可能なベースを拡大し続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

パフォーマンスティア別:メインストリームの優位性とパフォーマンスティアの急速な台頭の共存

メインストリームセグメントは2025年の統合GPU市場の41.29%を占め、ラップトップ、スマートフォン、商業デバイスにおけるミッドレンジプロセッサの大規模な出荷ベースを反映しています。このティアは、規模と機能向上を組み合わせ、日常業務、メディア、カジュアルゲーミングに十分なグラフィックスおよびAIサポートをバイヤーに提供するため、統合GPU市場にとって重要です。Intel、AMD、MediaTek、Qualcomm、Samsungのメインストリーム製品は現在、以前のミッドレンジ世代よりも強力なグラフィックスコア、より優れたメディアエンジン、より高性能なAIブロックを統合しています。これにより、特にサーマル限界とバッテリー寿命がピークフレームレートよりも重要な場合、多くのコンシューマーおよびビジネスシステムにおけるエントリーディスクリートグラフィックスの必要性が縮小しました。したがって、メインストリームティアは出荷量の観点から統合GPU市場の基盤であり続け、マスマーケットデバイスメーカーのデフォルトの選択肢として機能しています。

パフォーマンスティアは2031年にかけて年平均成長率(CAGR)17.71%で成長すると予測されており、統合GPU市場において最も成長の速いパフォーマンスバンドとなっています。このバンドの成長は、より多くのグラフィックスコア、より高速なメモリパス、より強力なAIサポートを持つAI PC、プレミアム薄型軽量ノートブック、より高付加価値のモバイルプロセッサへの需要の高まりを反映しています。QualcommのSnapdragon X2 Eliteファミリーは、Adreno X2-90統合GPUを高度なグラフィックス標準と同じ電力レベルでのより高いパフォーマンスと組み合わせることで、このトレンドを支援しています。AMDもまた、ユニファイドLPDDR5Xメモリと強力な統合グラフィックスがコンパクトシステムにおけるローカルAIワークロードをより実用的にするRyzen AI Max+ 395で、統合グラフィックスプロセッシングユニット(GPU)市場の上位ティアを押し上げています。エントリーレベル製品はバジェットスマートフォンおよび低コストコンピューティングにおいて引き続き重要であり、Apple、AMD、Qualcommのハイパフォーマンス設計は、統合GPU産業が以前は専用アクセラレータを必要としていたワークロードへと着実に移行していることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の統合GPU市場シェアの43.93%を占め、2031年にかけて最も速い地域別年平均成長率(CAGR)17.89%を記録すると予測されています。同地域は、SoC製造の深度、大量の電子機器組み立て、スマートフォン、ノートブック、コンシューマーエレクトロニクスにわたる非常に大きなエンドデバイス需要を組み合わせているため、統合GPU市場をリードしています。中国はデバイス組み立ての規模と国内半導体能力強化への取り組みにより、最大の地域需要センターにとどまっています。地域ベンダーはプレミアム統合グラフィックス能力への投資を続けています。韓国は先進的なモバイルチップ開発を通じて価値を付加しており、SamsungのExynos 2600は同地域の主要ベンダーがプレミアム統合グラフィックス能力への投資を続けていることを示しています。インドおよび東南アジアも、5G普及の拡大、スマートフォン利用の増加、GPU搭載製品を日常的なコンピューティングに普及させるデバイスアクセスプログラムを通じて統合GPU市場を拡大しています。

北米は、企業向けPC買い替え、プレミアムコンシューマー需要、AI対応デバイスの広範な普及に支えられ、統合GPU市場において2番目に大きい地域別収益基盤を占めています。2026年1月の第232条半導体関税は輸入チップの調達経済を変え、一部のバイヤーにとって国内または関税免除供給の魅力を高めました。[4]ホワイトハウス、「米国への半導体、半導体製造装置およびその派生製品の輸入調整」、大統領令、whitehouse.gov この政策的背景は、特に統合プラットフォームが部品表の複雑さを軽減するのに役立つ場合、米国ベースの設計・製造戦略を有利にします。カナダとメキシコは主に、より広範な北米サプライチェーン内での組み立て、物流、流通の役割を通じて貢献しています。

ヨーロッパは、統合グラフィックスプロセッシングユニット(GPU)市場において、需要センターおよび戦略的製造投資拠点の両方として発展し続けています。地域需要は、組み込みグラフィックス能力に依存する商業PC、産業システム、自動車エレクトロニクスによって支えられています。南米は統合GPU市場においてより小さいながらも成長している部分にとどまっており、需要はミッドレンジスマートフォンとより広範なモバイルデータ普及と密接に結びついています。中東・アフリカも、デジタルトランスフォーメーションプログラム、スマートシティ展開、接続型監視システムがグラフィックス能力を持つ組み込み・産業用SoCへの需要を高めるにつれ、より小さいベースから拡大しています。両地域にわたって、統合GPU市場は依然として地域のチップ生産よりも輸入デバイスの入手可能性と価格設定によって形成されています。これにより、需要は主要な半導体製造ハブでの供給逼迫から生じる通貨変動、貿易政策、価格効果に敏感なままです。

競合環境

統合GPU市場はプラットフォームレベルで適度に集約されています。IntelとAMDはx86クライアントプロセッサにおいて中心的な存在であり、Qualcomm、MediaTek、Samsung、Apple、UNISOCがArmベース統合GPU市場の多くを形成しています。Arm LimitedとImagination Technologiesも、そのGPU IPがサードパーティSoCへのライセンス供与を通じて大きなシェアのユニット出荷量に到達しているため重要です。Intelの2026年1月のPanther Lake発売は、パッケージに最大12基のXe3 GPUコアと50 TOPSのNPUを組み込み、AI対応クライアントシステムにおけるポジションを高めるための直接的な戦略的動きでした。Intelはその後、2026年4月にCore Series 3でフォローし、より強力な統合グラフィックスをバリューラップトップおよびエッジシステムに拡張し、統合GPU市場における価格帯全体のカバレッジを拡大しました。

統合GPU市場におけるAMDの競争力は、特にRyzen AI Max+ 395を中心に構築されたシステムにおいて、グラフィックスとAI能力が大規模な共有LPDDR5Xメモリプールと組み合わされたユニファイドメモリ設計によって支えられています。Qualcommは、より強力なAdreno グラフィックスをPCクラスのSnapdragonデバイスに持ち込むことで役割を拡大し、スマートフォンを超えてプレミアムモバイルコンピューティングへの道筋を得ています。Samsungはプレミアムモバイルシリコンにおいて引き続き重要であり、Exynos 2600の発売はXclipse 960 GPUを通じた内部グラフィックス差別化への継続的なコミットメントを示しました。Appleはシリコン、ソフトウェア、デバイス統合を制御しているため、スタンドアロンコンポーネントの比較だけでなく、効率性とユーザーエクスペリエンスで競争できる独自のポジションを維持しています。Loongson TechnologyやShanghai Zhaoxinなどの中国ベンダーは政策的支援を得ていますが、プロセス規模と商業的リーチにおいて主要サプライヤーに依然として遅れをとっています。

ライセンス層では、多くのSoCベンダーが完全なカスタム設計ではなくサードパーティのグラフィックスIPに依然として依存しているため、統合GPU市場は広範なままです。ArmのMali G1-Ultraおよび関連するGPUオファリングは、複数のデバイスクラスにわたってモバイルおよびAI支援グラフィックスのユースケースを引き続きサポートしています。Imagination Technologiesも、IMG BXS GPUのオープンソースグラフィックスドライバーの進展やVulkan適合性作業を含むソフトウェアエコシステムのサポートを通じてポジションを強化しています。これにより、統合GPU市場は混合構造を持ち、少数の主要プラットフォーム企業がパフォーマンス期待値を形成する一方で、より広範なライセンサーおよび地域チップベンダーが依然としてユニット出荷量と下流の設計選択に影響を与えています。その結果、バリューチェーン全体にわたって活発で革新的であり、完全には集約されていない競争環境が生まれています。

統合GPU産業のリーダー企業

Intel Corporation

Advanced Micro Devices, Inc.

Apple, Inc.

Qualcomm Incorporated

MediaTek Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Intelは、Intel 18A上に構築され、統合Xe3 GPUコアを搭載し、前世代比でGPU AIパフォーマンスが最大2.8倍向上し、日常的なコンピューティングおよび中小企業ワークロードを対象としたバリューラップトップおよびエッジシステム向けIntel Core Series 3(Wildcat Lake)を発売しました。これらのプロセッサを搭載したシステムは、2026年4月16日よりOEMパートナーから商業的に入手可能となりました。

- 2026年3月:vPro搭載Intel Core Ultra Series 3が2026年3月31日に商業的に入手可能となり、前世代比で統合グラフィックスが最大80%向上し、企業向け商業PCバイヤーを特に対象としています。Intel Arc Pro B70およびB65ディスクリートGPUも同時に発表され、プロフェッショナルグラフィックスポートフォリオを拡張しました。

- 2026年1月:IntelはCES 2026でCore Ultra Series 3(Panther Lake)を発表しました。これはIntel 18Aプロセス技術上に構築された最初のコンピュートプラットフォームであり、最大12基のXe3 GPUコア、50 NPU TOPS、Lunar Lake比で最大77%高速なゲーミングパフォーマンスを特徴としています。グローバルOEMパートナーから200以上のPC設計が発表されました。

- 2026年1月:Samsungは世界初の2nm GAAスマートフォンチップであるExynos 2600を発売しました。AMDのRDNA4アーキテクチャに基づくXclipse 960 GPUを搭載し、Exynos 2500比で2倍の演算パフォーマンスと50%高いレイトレーシングパフォーマンスを実現しています。このチップを搭載したGalaxy S26モデルは2026年2月に発売されました。

グローバル統合GPU市場レポートの範囲

統合GPU市場は、スタンドアロンのディスクリートコンポーネントとしてではなく、システムオンチップ(SoC)またはプロセッサアーキテクチャに統合されたグラフィックスプロセッシングユニットの設計、開発、展開に関わるグローバル産業を包含しています。これらの統合GPUはシステムメモリを共有し、コスト重視の電力効率の高いコンピューティングデバイス全体で効率的なグラフィックス処理を提供するために広く使用されています。

統合GPU市場レポートは、デバイスカテゴリ(デスクトップおよびラップトッププロセッサ、モバイルSoC、組み込み・産業用SoC、統合グラフィックス搭載サーバー・データセンタープロセッサ)、パフォーマンスティア(エンリーレベル、メインストリーム、パフォーマンス、ハイパフォーマンス)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| デスクトップおよびラップトッププロセッサ |

| モバイルSoC(スマートフォンおよびタブレット) |

| 組み込み・産業用SoC |

| 統合グラフィックス搭載サーバー・データセンタープロセッサ |

| エントリーレベル(50米ドル未満) |

| メインストリーム(50米ドル〜150米ドル) |

| パフォーマンス(150米ドル〜300米ドル) |

| ハイパフォーマンス(300米ドル超) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| デバイスカテゴリ別 | デスクトップおよびラップトッププロセッサ | |

| モバイルSoC(スマートフォンおよびタブレット) | ||

| 組み込み・産業用SoC | ||

| 統合グラフィックス搭載サーバー・データセンタープロセッサ | ||

| パフォーマンスティア別 | エントリーレベル(50米ドル未満) | |

| メインストリーム(50米ドル〜150米ドル) | ||

| パフォーマンス(150米ドル〜300米ドル) | ||

| ハイパフォーマンス(300米ドル超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2026年の統合GPU市場規模はいくらで、2031年までにどの程度の規模になりますか?

統合GPU市場は2026年に509億2,000万米ドルと評価されており、2026年から2031年にかけて年平均成長率(CAGR)16.91%で成長し、2031年までに1,111億9,000万米ドルに達すると予測されています。

統合グラフィックスにおいて収益創出をリードするデバイスカテゴリはどれですか?

モバイルSoCは最大のデバイスカテゴリであり、2025年に49.32%のシェアを占め、スマートフォンおよびタブレットにおける非常に高い出荷量によって支えられています。

2031年にかけて最も速く拡大しているセグメントはどれですか?

統合グラフィックス搭載サーバー・データセンタープロセッサは最も成長の速いデバイスカテゴリであり、2031年にかけて年平均成長率(CAGR)17.62%が予測されています。

最も強い勢いを見せているパフォーマンスティアはどれですか?

パフォーマンスティアは年平均成長率(CAGR)17.71%で最も速く成長しており、AI PCおよびプレミアム薄型軽量システムがより高付加価値プロセッサへの需要を押し上げています。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋地域は規模と成長の両方をリードしており、2025年に43.93%のシェアを占め、2031年にかけて年平均成長率(CAGR)17.89%が予測されています。

ハイエンドシステムへの広範な普及を妨げている主なリスクは何ですか?

主な制約は、持続的な高負荷ワークロードにおけるディスクリートGPUとのパフォーマンス差、共有メモリとサーマルの限界、および先端製造ノードへの供給割り当て圧力です。

最終更新日: