Tamanho e Participação do Mercado de Infraestrutura GPU Empresarial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 374.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 917.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.61% CAGR |

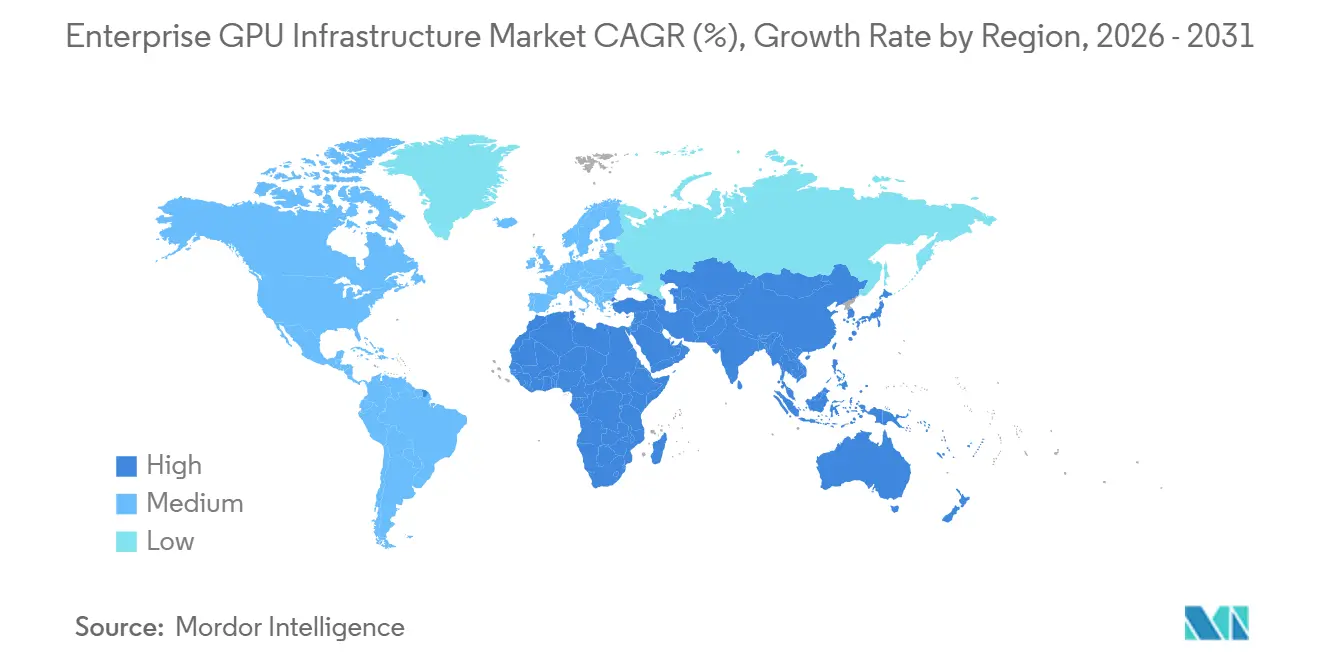

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

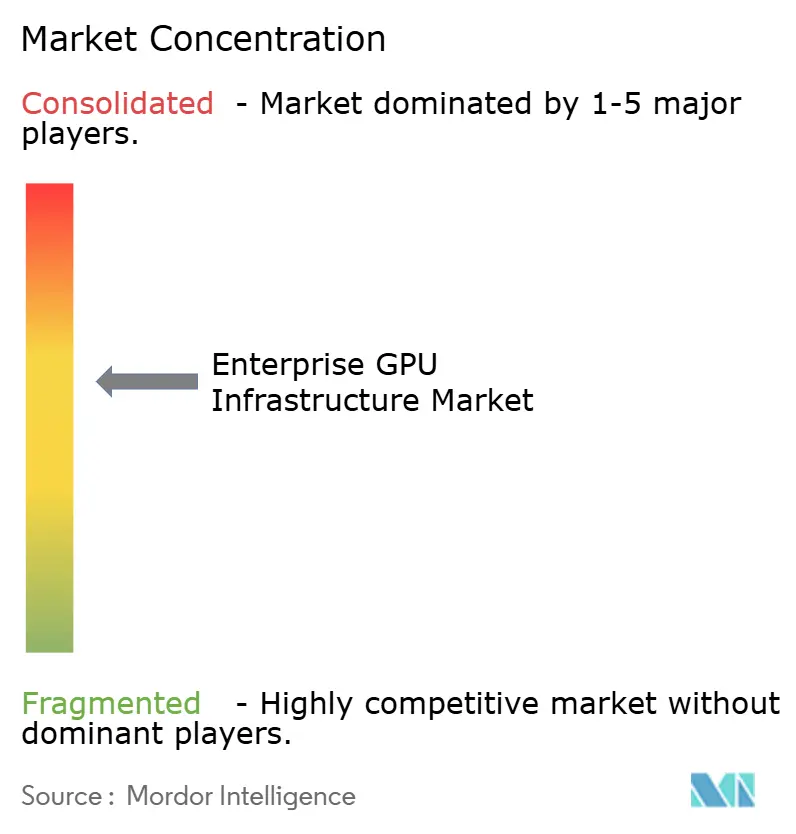

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura GPU Empresarial por Mordor Intelligence

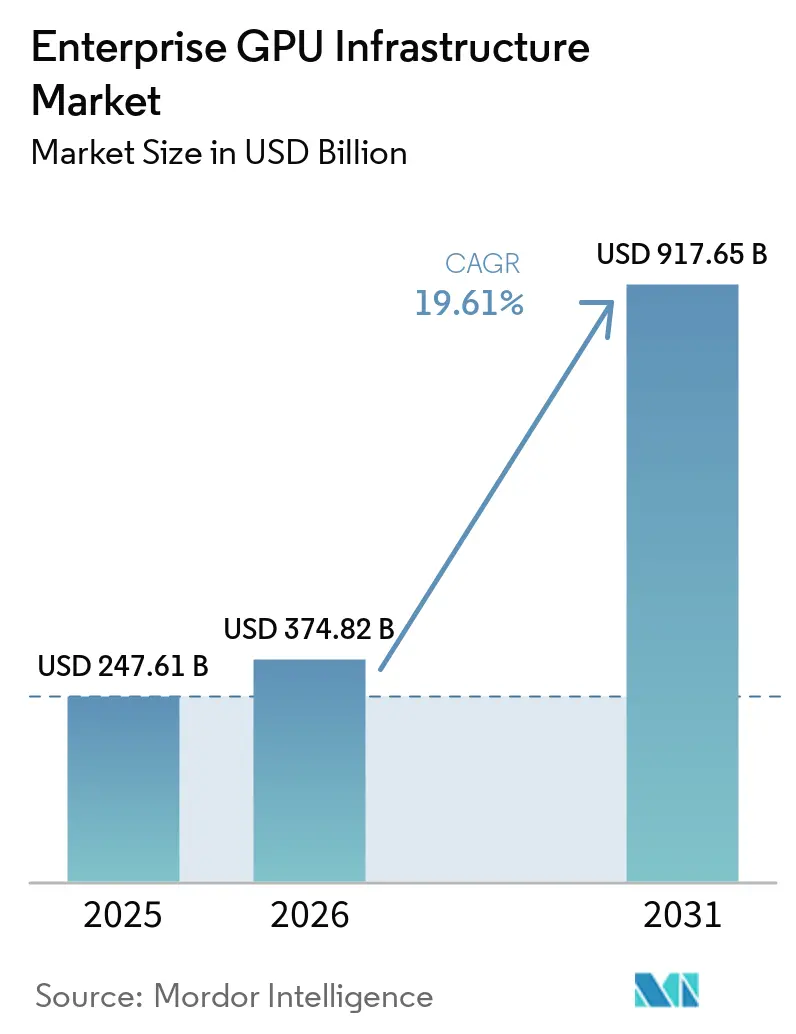

O tamanho do mercado de infraestrutura GPU empresarial está projetado em 247,61 bilhões de USD em 2025, 374,82 bilhões de USD em 2026, e deve atingir 917,65 bilhões de USD até 2031, crescendo a um CAGR de 19,61% de 2026 a 2031. O mercado de infraestrutura GPU empresarial atravessa um período em que os gastos de capital se concentraram em torno de capacidade de IA em escala de produção, em vez de pequenas implantações piloto. Compromissos de aquisição plurianuais de hiperescaladores, empresas e programas soberanos estão estendendo o ciclo de demanda para além de decisões curtas de substituição de hardware e para um planejamento de infraestrutura de longa duração. O mercado de infraestrutura GPU empresarial também está sendo moldado por restrições práticas, pois o fornecimento de energia, o design térmico e a expertise operacional agora importam tanto quanto a disponibilidade de GPU. Os controles de exportação introduzidos sobre arquiteturas avançadas em 2025 adicionaram uma camada do lado da oferta ao mercado de infraestrutura GPU empresarial, enquanto a demanda empresarial permaneceu firme e cada vez mais vinculada a necessidades de conformidade, latência e governança.

Principais Conclusões do Relatório

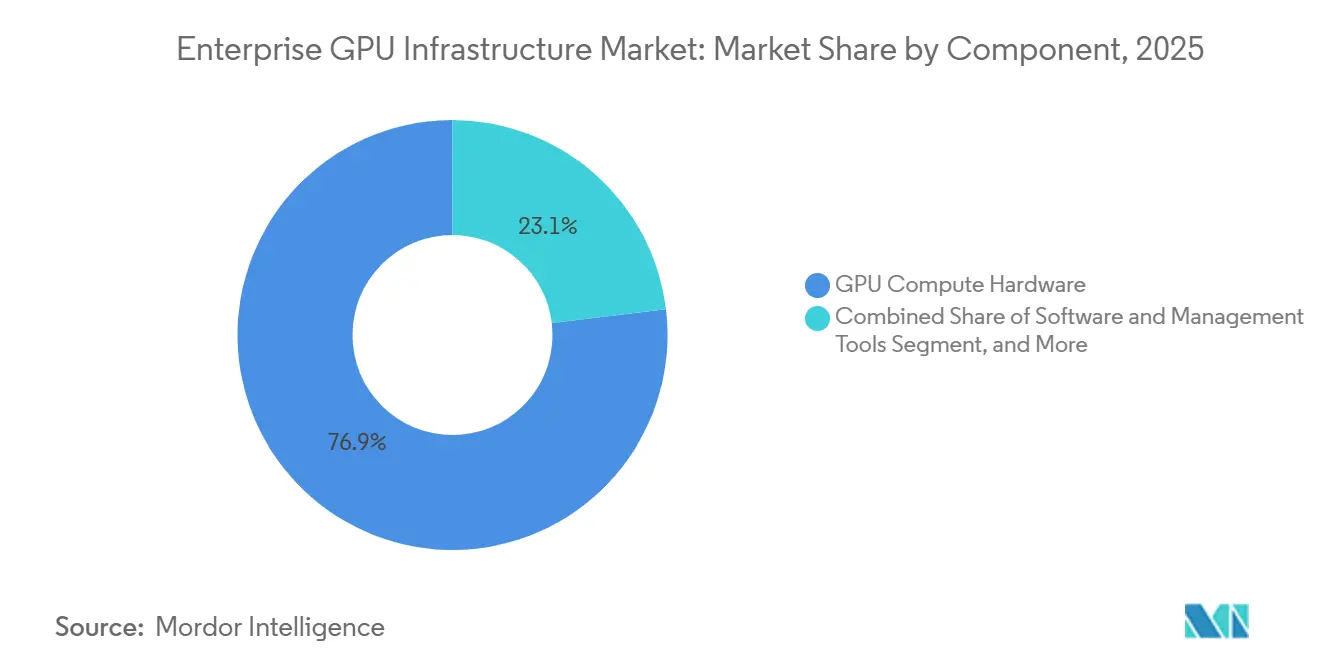

- Por componente, o Hardware de Computação GPU deteve 76,92% da participação do mercado de infraestrutura GPU empresarial em 2025, enquanto Software e Ferramentas de Gestão estão projetados para expandir a um CAGR de 20,53% até 2031.

- Por modelo de implantação, a Nuvem Pública e Infraestrutura GPU Hospedada respondeu por 53,28% do mercado em 2025, enquanto Híbrida e Multi-Nuvem deve crescer a um CAGR de 20,84% até 2031.

- Por carga de trabalho, Treinamento e Ajuste Fino de IA capturou 56,37% da participação do mercado de infraestrutura GPU empresarial em 2025, enquanto Inferência e Serviço de IA está projetado para avançar a um CAGR de 21,16% até 2031.

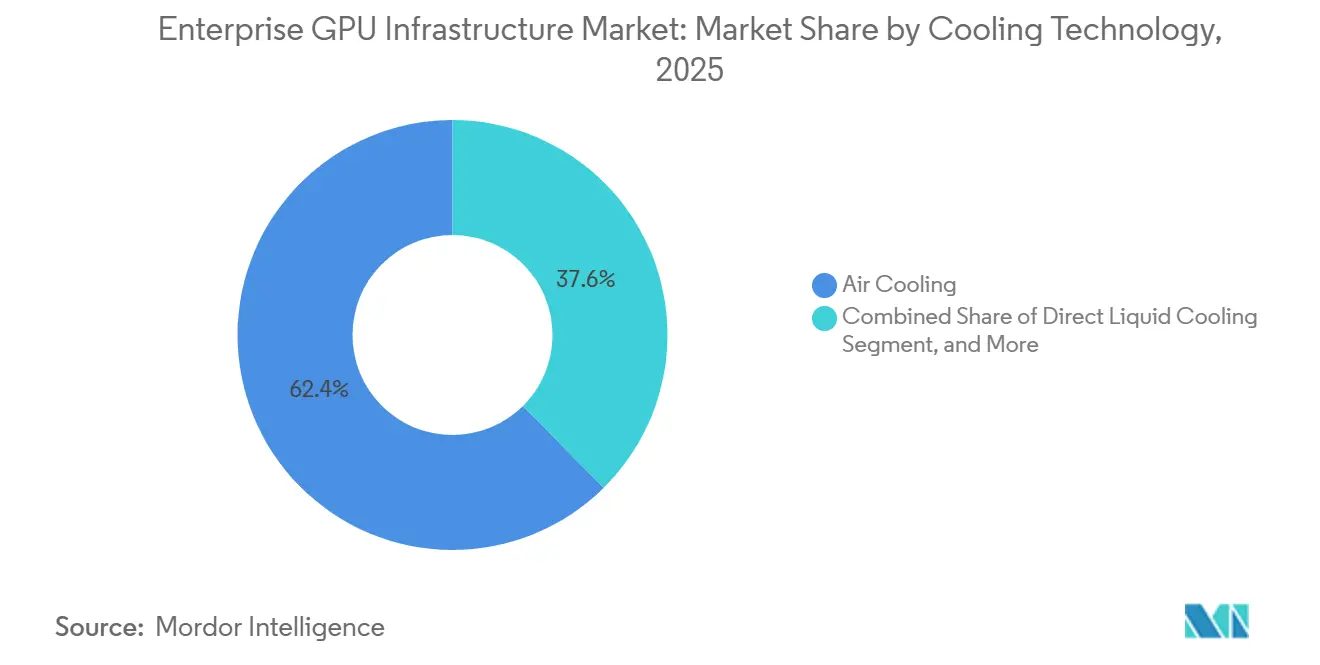

- Por tecnologia de resfriamento, o Resfriamento a Ar liderou com 62,43% de participação em 2025, enquanto o Resfriamento por Imersão deve registrar o CAGR mais rápido de 20,92% até 2031.

- Por usuário final, Hiperescaladores, Provedores de Serviços em Nuvem e Provedores de Nuvem GPU controlaram 62,71% da participação em 2025, enquanto Empresas Comerciais e Privadas estão projetadas para crescer a um CAGR de 20,59% até 2031.

- Por geografia, a América do Norte deteve 49,34% da participação do mercado de infraestrutura GPU empresarial em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 20,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Infraestrutura GPU Empresarial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Construção de Clusters de IA Empresarial | +5.2% | Global | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Arquiteturas de Rack de Alta Densidade | +3.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição para Resfriamento Líquido para Margem Térmica | +2.9% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Necessidade Crescente de Governança de IA On-Premises e Controle de Dados | +2.4% | UE e Ásia-Pacífico como núcleo, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Expansão de Cargas de Trabalho Multi-GPU em Simulação e Gêmeos Digitais | +2.1% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Ciclos de Substituição Impulsionados por Largura de Banda de Memória GPU e Atualizações de Interconexão | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Construção de Clusters de IA Empresarial

O mercado de infraestrutura GPU empresarial está se beneficiando de uma clara transição de implantações de prova de conceito para programas de cluster de IA em escala de produção. Os compradores estão migrando de pequenos nós de teste com 8 GPUs para ambientes com 512 GPUs ou mais, e essa mudança eleva os requisitos de rede, armazenamento, resfriamento e design de instalações em toda a pilha. A escala dos gastos dos hiperescaladores mostra por que o mercado de infraestrutura GPU empresarial entrou em uma fase de investimento de longo ciclo, com Alphabet, Amazon, Meta e Microsoft divulgando compromissos de capital significativamente maiores vinculados à capacidade de IA em 2026. A demanda empresarial também está se tornando mais duradoura, pois as implantações dedicadas agora são estruturadas por meio de contratos plurianuais em vez de decisões de consumo de nuvem de curto prazo. A pesquisa da ClearML de 2025 mostrou que 44% das organizações ainda atribuíam cargas de trabalho a GPUs manualmente ou não utilizavam nenhuma estratégia formal de utilização, o que explica por que o software de orquestração e gestão está crescendo junto com as aquisições de hardware.

Adoção Crescente de Arquiteturas de Rack de Alta Densidade

O mercado de infraestrutura GPU empresarial está sendo remodelado por densidades de energia de rack que não se encaixam mais nos layouts legados de data centers empresariais. A NVIDIA declarou que os racks de IA modernos já atingiam 120-150 kW em 2025, enquanto a plataforma Rubin Ultra tem como alvo aproximar-se de 1 MW por rack em 2027. Essa mudança de patamar força uma reformulação dos sistemas elétricos das instalações, pois a maior densidade altera a economia do uso de cobre, as perdas de conversão e a distribuição em nível de rack. A NVIDIA também demonstrou que a arquitetura de 800 VDC reduz o uso de cobre e as perdas resistivas em comparação com sistemas de rack mais antigos de 54 VDC, mas requer conversão dedicada ou recabeamento mais profundo das instalações. Como resultado, os operadores que constroem campi de IA projetados especificamente entram no mercado de infraestrutura GPU empresarial com vantagem sobre as instalações construídas para cargas de trabalho de menor densidade.

Transição para Resfriamento Líquido para Margem Térmica

O mercado de infraestrutura GPU empresarial está se afastando do gerenciamento térmico exclusivamente a ar à medida que as densidades de rack continuam a aumentar. Um estudo revisado por pares de 2025 constatou que o resfriamento por imersão líquida manteve as temperaturas dos servidores a 65°C, em comparação com superfícies resfriadas a ar que atingiram 65-120°C, ao mesmo tempo em que reduziu o consumo de energia de resfriamento e melhorou a eficiência de uso de energia. O resfriamento líquido direto ao chip foi escalado em toda a frota de data centers em 2025, demonstrando que o controle térmico baseado em líquido já passou para uso em produção em vez de permanecer como solução piloto. A Super Micro Computer também recebeu certificação da Intel para sua solução de resfriamento por imersão em junho de 2025, sinalizando que os padrões de aquisição e a compatibilidade de componentes estão se tornando mais estabelecidos.[1]Super Micro Computer, Inc., "Primeiro da Indústria, Sistemas Supermicro Certificados pela Intel para uma Solução de Resfriamento por Imersão," PRNewswire via Morningstar, morningstar.com Essa progressão apoia o mercado de infraestrutura GPU empresarial porque o resfriamento líquido direto oferece aos operadores um caminho de modernização de curto prazo, enquanto a imersão está se tornando mais viável para a próxima onda de sistemas de maior densidade.

Necessidade Crescente de Governança de IA On-Premises e Controle de Dados

O mercado de infraestrutura GPU empresarial também está sendo impulsionado por organizações que não podem executar cargas de trabalho sensíveis em ambientes de nuvem pública compartilhada. A HPE lançou sua Fábrica de IA para o Governo com a NVIDIA em outubro de 2025 para suportar implantações on-premises de alta garantia com isolamento de rede, refletindo a demanda de setores com requisitos mais rigorosos de governança e segurança. A SUSE seguiu em abril de 2026 com a SUSE AI Factory com NVIDIA, vinculando explicitamente a oferta à auditabilidade da Lei de IA da UE e às necessidades de implantação regulamentada. A Lenovo afirmou que suas implantações híbridas on-premises poderiam oferecer até 8 vezes menor custo por token do que a infraestrutura de nuvem comparável, dando aos diretores financeiros um argumento mais sólido para a propriedade direta. A Dell e a Palantir também introduziram um sistema operacional de IA on-premises com recursos de governança e isolamento, reforçando o caminho de infraestrutura privada dentro do mercado de infraestrutura GPU empresarial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Fornecimento de Energia e Modernização de Instalações | -3.2% | Global, agudo na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Alta Intensidade de Capital Inicial para Implantações de Pilha Completa | -2.6% | Global, agudo na América do Sul, Oriente Médio e África | Médio prazo (2-4 anos) |

| Volatilidade na Alocação de Fornecimento de GPU e Risco de Prazo de Entrega | -1.9% | Global | Curto prazo (≤ 2 anos) |

| Lacuna de Competências Empresariais em Orquestração de Clusters e Operações Térmicas | -1.4% | Global, agudo no Oriente Médio, África e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Fornecimento de Energia e Modernização de Instalações

O fornecimento de energia permanece o limite físico mais imediato sobre o mercado de infraestrutura GPU empresarial. As instalações legadas projetadas para densidades de rack de 20-40 kW enfrentam uma transição muito mais difícil à medida que os racks de IA avançam para a faixa de 120-150 kW e além. Um estudo revisado por pares de 2026 publicado na Renewable and Sustainable Energy Reviews constatou que as filas de interconexão de rede para novas conexões de energia de data centers frequentemente se estendem por 4-5 anos, o que significa que a prontidão elétrica pode ficar atrás da demanda de hardware por vários anos. A orientação de 800 VDC da NVIDIA acrescenta a essa restrição porque os sistemas de próxima geração em escala de rack exigirão instalações construídas ou amplamente modernizadas para distribuição de alta tensão. Esse gargalo limita a rapidez com que o mercado de infraestrutura GPU empresarial pode converter demanda em capacidade instalada, especialmente em campi estabelecidos com layouts elétricos mais antigos.

Alta Intensidade de Capital Inicial para Implantações de Pilha Completa

A intensidade de capital é outra restrição importante no mercado de infraestrutura GPU empresarial porque as implantações de pilha completa agora se estendem muito além do custo dos aceleradores isoladamente. O contrato da Axe Compute de abril de 2026 para um cluster dedicado de 2.304 GPUs NVIDIA B300 foi avaliado em 260 milhões de USD, sublinhando o limite financeiro para construções empresariais de nível de produção. A parceria estratégica da NVIDIA com a IREN, incluindo suporte de investimento de até 2,1 bilhões de USD vinculado a até 5 GW de infraestrutura de IA, aponta para o mesmo efeito de escala no nível de campus. O argumento de custo on-premises da Lenovo fortalece o caso de propriedade ao longo do tempo, mas os custos iniciais de computação, rede, resfriamento, software e integração de instalações ainda restringem o grupo de compradores. Esse desafio é mais acentuado em mercados onde os canais de financiamento, os integradores especializados e a expertise operacional de alta densidade ainda estão em desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Hardware Lidera Enquanto Software Expande a Camada de Valor

O Hardware de Computação GPU deteve 76,92% da participação do mercado de infraestrutura GPU empresarial em 2025, enquanto Software e Ferramentas de Gestão estão projetados para crescer a um CAGR de 20,53% até 2031. Esse equilíbrio mostra que o mercado de infraestrutura GPU empresarial ainda está em uma fase de construção intensiva em hardware, pois a capacidade de computação bruta geralmente é adquirida antes que a utilização possa ser totalmente otimizada. As empresas ainda estão garantindo inventário de GPU, energia e capacidade térmica antes de padronizar o agendamento de frota e as camadas de política. Essa sequência mantém o hardware dominante na receita atual, mesmo que a camada de software esteja começando a influenciar as decisões de compra muito mais cedo no ciclo de implantação.

O mix de componentes também está mudando porque muitos compradores agora reconhecem que os gastos com hardware por si só não garantem produção utilizável. A ClearML relatou em 2025 que 44% das organizações pesquisadas atribuíam cargas de trabalho a GPUs manualmente ou não tinham uma estratégia formal de utilização, indicando ineficiências claras dentro dos parques implantados. A infraestrutura de suporte está ganhando importância à medida que o design de interconexão, armazenamento e energia se torna mais difícil de separar do planejamento de computação no setor de infraestrutura GPU empresarial. Os serviços também estão se expandindo porque os prazos de implantação, a integração de sistemas e o trabalho de design digital se tornaram mais complexos, e o NVIDIA DSX Air oferece aos parceiros uma forma de simular layouts de fábricas de IA antes que os equipamentos entrem em operação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Modelo de Implantação: Designs Híbridos Equilibram Governança e Elasticidade

A Nuvem Pública e Infraestrutura GPU Hospedada respondeu por 53,28% do mercado de infraestrutura GPU empresarial em 2025, enquanto Híbrida e Multi-Nuvem deve avançar a um CAGR de 20,84% até 2031. A liderança da nuvem pública reflete como as organizações inicialmente escolheram velocidade e acesso quando a demanda de IA em produção acelerou mais rápido do que a capacidade de construção interna conseguia acompanhar. Os modelos hospedados forneceram aos compradores um caminho mais rápido para cargas de trabalho de treinamento e inferência inicial, especialmente quando a disponibilidade de GPU era limitada ou as instalações internas não estavam prontas. Mesmo assim, o crescimento mais rápido está agora migrando para arquiteturas que dividem as cargas de trabalho por latência, custo e conformidade.

Essa mudança está se tornando mais visível à medida que as empresas regulamentadas separam a inferência sensível do treinamento em rajada e da experimentação. A SUSE vinculou seu lançamento de 2026 diretamente à auditabilidade da Lei de IA da UE, o que mostra que a conformidade está moldando o design de implantação em vez de ficar fora das decisões de infraestrutura.[2]SUSE, "SUSE Lança SUSE AI Factory com NVIDIA," GlobeNewswire, globenewswire.com A Lenovo afirmou que as implantações híbridas on-premises podem oferecer até 8 vezes menor custo por token do que a infraestrutura de nuvem comparável, o que dá aos modelos híbridos um argumento financeiro mais sólido à medida que os volumes de inferência aumentam. O mercado de infraestrutura GPU empresarial está, portanto, migrando para um modelo dividido em que os recursos públicos permanecem úteis para elasticidade, enquanto os ambientes privados hospedam cargas de trabalho que requerem controle mais rígido, economia previsível ou residência local de dados.

Por Carga de Trabalho: O Crescimento da Inferência Amplia os Footprints de Infraestrutura

Treinamento e Ajuste Fino de IA respondeu por 56,37% do tamanho do mercado de infraestrutura GPU empresarial em 2025, enquanto Inferência e Serviço de IA está projetado para crescer a um CAGR de 21,16% até 2031. O treinamento deteve a maior participação porque a primeira onda de gastos estava concentrada em ambientes menos numerosos, maiores e intensivos em capital. Essas implantações exigiram clusters de GPU substanciais, estruturas de rede rápidas e infraestrutura térmica especializada, o que elevou a receita de treinamento no início do ciclo. O mercado de infraestrutura GPU empresarial está agora se ampliando porque a inferência escala por muito mais sites, aplicações e condições operacionais.

O crescimento da inferência é importante porque os modelos em produção devem ser executados mais próximos dos usuários, fontes de dados e sistemas operacionais do que os clusters de treinamento centralizados. Isso impulsiona a demanda de GPU para campi empresariais, sites de colocation e ambientes adjacentes à borda onde a latência e o controle importam mais. A computação de alto desempenho e a simulação permanecem uma classe de carga de trabalho importante, e a NVIDIA afirmou que a JLR havia migrado 95% de suas cargas de trabalho aerotermodinâmicas para simulação baseada em GPU até 2025. Os casos de uso de visualização, renderização e gêmeos digitais também estão se tornando cada vez mais relevantes, com o NVIDIA Omniverse DSX Blueprint suportando o planejamento baseado em simulação para infraestrutura de fábricas de IA antes da implantação física.

Por Tecnologia de Resfriamento: O Ar Ainda Mantém a Base Enquanto a Imersão Ganha Impulso

O Resfriamento a Ar deteve 62,43% da participação do mercado de infraestrutura GPU empresarial em 2025, enquanto o Resfriamento por Imersão está projetado para registrar o CAGR mais alto de 20,92% até 2031. O ar manteve a participação líder porque a maioria das instalações instaladas foi originalmente projetada em torno de layouts convencionais de servidores e densidades de rack mais baixas. Muitos operadores ainda estão estendendo a vida útil desses ativos por meio de contenção, ajuste de fluxo de ar e atualizações seletivas em vez de reformulações imediatas completas de resfriamento. Esse efeito de base instalada mantém os sistemas a ar relevantes no curto prazo, mesmo que as novas gerações de GPU coloquem muito mais pressão sobre os envelopes térmicos.

A perspectiva de crescimento é mais forte para a imersão porque a curva de densidade está avançando mais rápido do que o controle térmico baseado em ar pode razoavelmente suportar. O estudo Springer Nature de 2025 mostrou que o resfriamento líquido manteve as temperaturas dos servidores materialmente mais baixas do que o resfriamento a ar e reduziu drasticamente o consumo de energia relacionado ao resfriamento. A AWS também escalou o resfriamento líquido direto ao chip em produção durante 2025, o que apoia o papel do resfriamento líquido direto como uma ponte prática para operadores que modernizam sites existentes. A certificação de imersão da Super Micro Computer em junho de 2025 indica ainda que a imersão está migrando da adoção de nicho para uma posição mais pronta para aquisição dentro do mercado de infraestrutura GPU empresarial.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: Hiperescaladores Lideram Hoje Enquanto Empresas Expandem Mais Rápido

Hiperescaladores, Provedores de Serviços em Nuvem e Provedores de Nuvem GPU controlaram 62,71% do mercado em 2025, enquanto Empresas Comerciais e Privadas estão projetadas para crescer a um CAGR de 20,59% até 2031. Essa divisão reflete a concentração de capital que definiu a fase de expansão inicial do mercado de infraestrutura GPU empresarial. Os maiores operadores de nuvem tinham os balanços patrimoniais, o acesso à energia e os recursos de engenharia necessários para garantir capacidade acelerada antes da maioria dos outros compradores. Sua escala também ajudou a definir o ritmo para compromissos de fornecimento, design de rede, adoção de resfriamento líquido e planejamento de campus de próxima geração.

A base de compradores empresariais está se expandindo à medida que mais organizações buscam capacidade dedicada para inferência governada, desenvolvimento de modelos internos e cargas de trabalho de produção de menor latência. Os registros da Alphabet, Amazon, Meta e Microsoft mostram que os Estados Unidos influenciaram fortemente os gastos globais em infraestrutura de IA em 2025 e 2026, o que explica por que os hiperescaladores permaneceram o maior grupo de clientes. Ao mesmo tempo, a Fábrica de IA para o Governo da HPE mostra que o setor público, defesa, instituições acadêmicas e de pesquisa precisam de padrões de implantação que diferem dos compradores de nuvem comercial. Os operadores de telecomunicações, borda e colocation também estão se tornando mais relevantes à medida que as cargas de trabalho de inferência migram para sites que podem suportar resposta em tempo real e tratamento de tráfego local.

Análise Geográfica

A América do Norte deteve 49,34% da participação do mercado de infraestrutura GPU empresarial em 2025, e essa liderança refletiu a escala financeira e operacional dos maiores hiperescaladores. Alphabet, Amazon, Meta e Microsoft divulgaram grandes programas de capital vinculados à IA para 2026, e esses registros sustentam a posição da América do Norte como o centro da atual construção de capacidade em grande escala. A parceria estratégica da NVIDIA com a IREN, incluindo até 5 GW de implantação de infraestrutura de IA e o campus Sweetwater no Texas como site de referência principal, acrescenta à vantagem da região na execução em escala de campus.[3]NVIDIA Corporation e IREN Limited, "NVIDIA e IREN Anunciam Parceria Estratégica para Acelerar a Implantação de até 5 Gigawatts de Infraestrutura de IA," GlobeNewswire, globenewswire.com A Europa permanece uma parte significativa do mercado de infraestrutura GPU empresarial porque os marcos regulatórios de conformidade e as prioridades de computação soberana apoiam a implantação on-premises. O lançamento da SUSE em 2026 vinculou a demanda por fábricas de IA à auditabilidade da Lei de IA da UE, um vínculo particularmente relevante para usuários dos setores financeiro, industrial e público.

A Ásia-Pacífico está projetada para crescer a um CAGR de 20,76% de 2026 a 2031, tornando-a o segmento regional de crescimento mais rápido do mercado de infraestrutura GPU empresarial. Esse crescimento aponta para uma onda mais ampla de desenvolvimento de capacidade de IA doméstica em vários países, em vez de uma história nacional única. A demanda regional está sendo apoiada por metas de IA soberana, planejamento de infraestrutura local e o impulso para reter mais capacidade de computação estratégica dentro das fronteiras domésticas. Esse mix dá à Ásia-Pacífico um forte perfil de expansão, mesmo que a capacidade instalada permaneça menos concentrada do que na América do Norte.

A América do Sul e o Oriente Médio e África representam participações menores hoje, e o progresso de implantação está mais estreitamente vinculado ao financiamento em nível de site, à prontidão da rede elétrica e a programas empresariais ou soberanos seletivos. Essas regiões enfrentam os mesmos impulsionadores de demanda vistos em outros lugares, mas têm cadeias de fornecimento domésticas menos maduras para infraestrutura GPU de alta densidade. Elas também tendem a enfrentar restrições mais rígidas em torno da disponibilidade de energia, da economia de modernização e do talento operacional especializado. O mercado de infraestrutura GPU empresarial, portanto, mostra um padrão geográfico claro em que o crescimento é mais forte onde o acesso ao capital, as necessidades de conformidade, a infraestrutura de energia e a capacidade de execução se alinham de forma mais eficaz.

Cenário Competitivo

O mercado de infraestrutura GPU empresarial tem uma camada upstream concentrada e uma camada downstream muito mais fragmentada. A NVIDIA permanece o provedor central de plataforma para silício GPU avançado, e sua posição é reforçada pelo CUDA, pelos microsserviços NIM, pelo software AI Enterprise e pelo ecossistema de desenvolvedores mais amplo que envolve sua pilha de hardware. A concorrência downstream abrange fabricantes de design original, construtores de sistemas, fornecedores de servidores, operadores de nuvem e especialistas em integração, competindo em velocidade de entrega, design de resfriamento, confiabilidade operacional e profundidade de serviço. Essa estrutura significa que os compradores frequentemente escolhem entre parceiros de implantação enquanto ainda permanecem vinculados a uma plataforma comum de GPU e software. O mercado de infraestrutura GPU empresarial é, portanto, competitivo na execução, mas muito menos aberto na camada de acelerador fundamental.

O espaço em branco competitivo permanece mais forte em software e serviços, onde muitas organizações ainda precisam de ajuda com agendamento, observabilidade, governança e atribuição de custos. As descobertas da ClearML de 2025 sobre a capacidade de GPU subutilizada mostraram por que a camada de gestão está se tornando mais difícil de separar da aquisição de infraestrutura. A NVIDIA está bem posicionada para capturar parte dessa camada por meio de ferramentas de orquestração, comunicações e gestão de modelos que ficam acima do silício, mas ainda aprofundam a dependência da plataforma. Isso deixa os fabricantes de servidores originais, integradores e provedores de infraestrutura hospedada competindo mais fortemente em empacotamento, operações e tempo até a produção do que no ambiente central de acelerador.

Vários movimentos estratégicos de fornecedores líderes mostram como o mercado de infraestrutura GPU empresarial está sendo disputado. A parceria da NVIDIA com a IREN vinculou o suporte de capital diretamente à implantação de campus de IA, o que fortalece sua influência sobre a infraestrutura de referência em escala. A Lenovo introduziu sua AI Cloud Gigafactory com NVIDIA em janeiro de 2026, enquanto a HPE expandiu sua Fábrica de IA para o Governo em outubro de 2025, mostrando como os fornecedores estão direcionando tanto compradores comerciais quanto regulamentados com ofertas de pilha completa.[4]Lenovo Group Limited, "Lenovo se Une à NVIDIA no Programa de Fábricas de IA de Gigawatt para Acelerar a IA Empresarial," BusinessWire, businesswire.com A Super Micro Computer também expandiu seu portfólio DCBBS em torno das plataformas NVIDIA Vera Rubin e separadamente promoveu um caminho Helios baseado em AMD, o que mostra que os fornecedores de sistemas estão tentando ampliar as opções de design mesmo enquanto a NVIDIA permanece o padrão central.

Líderes do Setor de Infraestrutura GPU Empresarial

NVIDIA Corporation

Super Micro Computer, Inc.

ASUSTeK Computer Inc.

GIGA-BYTE Technology Co., Ltd.

Quanta Computer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Super Micro Computer apresentou o Blueprint DCBBS para HPC baseado na plataforma NVIDIA Vera Rubin NVL4 na ISC 2026, permitindo cargas de trabalho convergidas de HPC e IA com desempenho nativo em FP64. O blueprint escala em computação, rede, resfriamento líquido avançado e infraestrutura de site em um único framework de implantação, direcionado a instituições de pesquisa e centros de supercomputação.

- Maio de 2026: NVIDIA e IREN anunciaram uma parceria estratégica visando a implantação de até 5 gigawatts de infraestrutura de IA globalmente. A NVIDIA investiu até 2,1 bilhões de USD na IREN por meio de um direito de compra de ações de cinco anos, com o campus principal IREN de 2 gigawatts Sweetwater no Texas designado como a implantação de referência primária para a arquitetura DSX da NVIDIA.

- Abril de 2026: A Axe Compute garantiu um contrato de infraestrutura GPU empresarial de 260 milhões de USD e 36 meses para implantar um cluster dedicado de 2.304 GPUs NVIDIA B300 em um data center Tier 3 nos EUA, o maior contrato empresarial da empresa. A estrutura do contrato, combinando computação GPU dedicada com armazenamento focado em IA, serve como modelo para o financiamento de infraestrutura de IA empresarial de longo prazo.

- Março de 2026: Palantir e NVIDIA anunciaram uma arquitetura de referência de Sistema Operacional de IA Soberana que permite às empresas com infraestrutura GPU existente operar cargas de trabalho de IA sob plena soberania de dados, direcionada a ambientes empresariais sensíveis à latência e com residência de dados globalmente.

Escopo do Relatório Global do Mercado de Infraestrutura GPU Empresarial

O mercado de infraestrutura GPU empresarial abrange o hardware, software e serviços que permitem às organizações implantar, gerenciar e escalar ambientes de computação baseados em unidade de processamento gráfico (GPU) para cargas de trabalho como inteligência artificial, aprendizado de máquina, análise de dados, visualização, simulação e computação de alto desempenho. O escopo do relatório inclui uma análise das tendências de mercado, impulsionadores de crescimento, restrições, oportunidades, cenário competitivo e desenvolvimentos-chave nos principais setores de usuários finais empresariais e regiões geográficas.

O Relatório do Mercado de Infraestrutura GPU Empresarial é Segmentado por Componente (Hardware de Computação GPU, Infraestrutura de Suporte, Software e Ferramentas, e Serviços), Implantação (On-Premises / Nuvem Privada, Nuvem Pública / Infraestrutura GPU Hospedada, e Híbrida e Multi-Nuvem), Carga de Trabalho (Treinamento e Ajuste Fino de IA, Inferência e Serviço de IA, Computação de Alto Desempenho e Simulação, Análise de Dados e Aprendizado de Máquina, e Visualização, Renderização e Gêmeos Digitais), Resfriamento (Resfriamento a Ar, Resfriamento Líquido Direto e Resfriamento por Imersão), Usuário Final (Empresas Comerciais e Privadas, Hiperescaladores, Provedores de Serviços em Nuvem e Provedores de Nuvem GPU, Governo, Defesa, Instituições Acadêmicas e de Pesquisa, e Operadores de Telecomunicações, Borda e Colocation) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware de Computação GPU |

| Infraestrutura de Suporte |

| Software e Ferramentas de Gestão |

| Serviços |

| On-Premises / Nuvem Privada |

| Nuvem Pública / Infraestrutura GPU Hospedada |

| Híbrida e Multi-Nuvem |

| Treinamento e Ajuste Fino de IA |

| Inferência e Serviço de IA |

| Computação de Alto Desempenho e Simulação |

| Análise de Dados e Aprendizado de Máquina |

| Visualização, Renderização e Gêmeos Digitais |

| Resfriamento a Ar |

| Resfriamento Líquido Direto |

| Resfriamento por Imersão |

| Empresas Comerciais e Privadas |

| Hiperescaladores, Provedores de Serviços em Nuvem e Provedores de Nuvem GPU |

| Governo, Defesa, Instituições Acadêmicas e de Pesquisa |

| Operadores de Telecomunicações, Borda e Colocation |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Componente | Hardware de Computação GPU | |

| Infraestrutura de Suporte | ||

| Software e Ferramentas de Gestão | ||

| Serviços | ||

| Por Modelo de Implantação | On-Premises / Nuvem Privada | |

| Nuvem Pública / Infraestrutura GPU Hospedada | ||

| Híbrida e Multi-Nuvem | ||

| Por Carga de Trabalho | Treinamento e Ajuste Fino de IA | |

| Inferência e Serviço de IA | ||

| Computação de Alto Desempenho e Simulação | ||

| Análise de Dados e Aprendizado de Máquina | ||

| Visualização, Renderização e Gêmeos Digitais | ||

| Por Tecnologia de Resfriamento | Resfriamento a Ar | |

| Resfriamento Líquido Direto | ||

| Resfriamento por Imersão | ||

| Por Usuário Final | Empresas Comerciais e Privadas | |

| Hiperescaladores, Provedores de Serviços em Nuvem e Provedores de Nuvem GPU | ||

| Governo, Defesa, Instituições Acadêmicas e de Pesquisa | ||

| Operadores de Telecomunicações, Borda e Colocation | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de infraestrutura GPU empresarial em 2026?

O tamanho do mercado de infraestrutura GPU empresarial é estimado em 374,82 bilhões de USD em 2026 e está projetado para atingir 917,65 bilhões de USD até 2031 a um CAGR de 19,61%.

Qual componente lidera os gastos atuais em infraestrutura GPU empresarial?

O Hardware de Computação GPU liderou os gastos atuais com 76,92% de participação em 2025, refletindo a fase inicial de construção em que os compradores garantiram capacidade de computação bruta antes de uma otimização mais ampla.

Qual carga de trabalho está se expandindo mais rapidamente nas implantações de GPU empresarial?

Inferência e Serviço de IA é a carga de trabalho de crescimento mais rápido, com um CAGR projetado de 21,16% até 2031, à medida que as necessidades de IA em produção se aproximam dos usuários e dos ambientes operacionais.

Por que os modelos de implantação híbrida estão ganhando força para sistemas de IA empresarial?

Híbrida e Multi-Nuvem está projetada para crescer a um CAGR de 20,84% porque as empresas desejam elasticidade de nuvem para cargas de trabalho em rajada e controle privado para inferência sensível e dados governados.

Como a estratégia de resfriamento está mudando em ambientes GPU de alta densidade?

O Resfriamento a Ar ainda detinha 62,43% de participação em 2025, mas o Resfriamento por Imersão está projetado para crescer mais rapidamente a um CAGR de 20,92% à medida que densidades de rack mais altas impulsionam os operadores em direção ao controle térmico baseado em líquido.

Qual região está crescendo mais rapidamente em adições de capacidade GPU empresarial?

A Ásia-Pacífico está projetada para expandir a um CAGR de 20,76% até 2031, enquanto a América do Norte permaneceu a maior região em 2025 com uma participação de 49,34%.

Página atualizada pela última vez em: