Tamanho e Participação do Mercado de Janelas de Vidro Isolante

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Janelas de Vidro Isolante por Mordor Intelligence

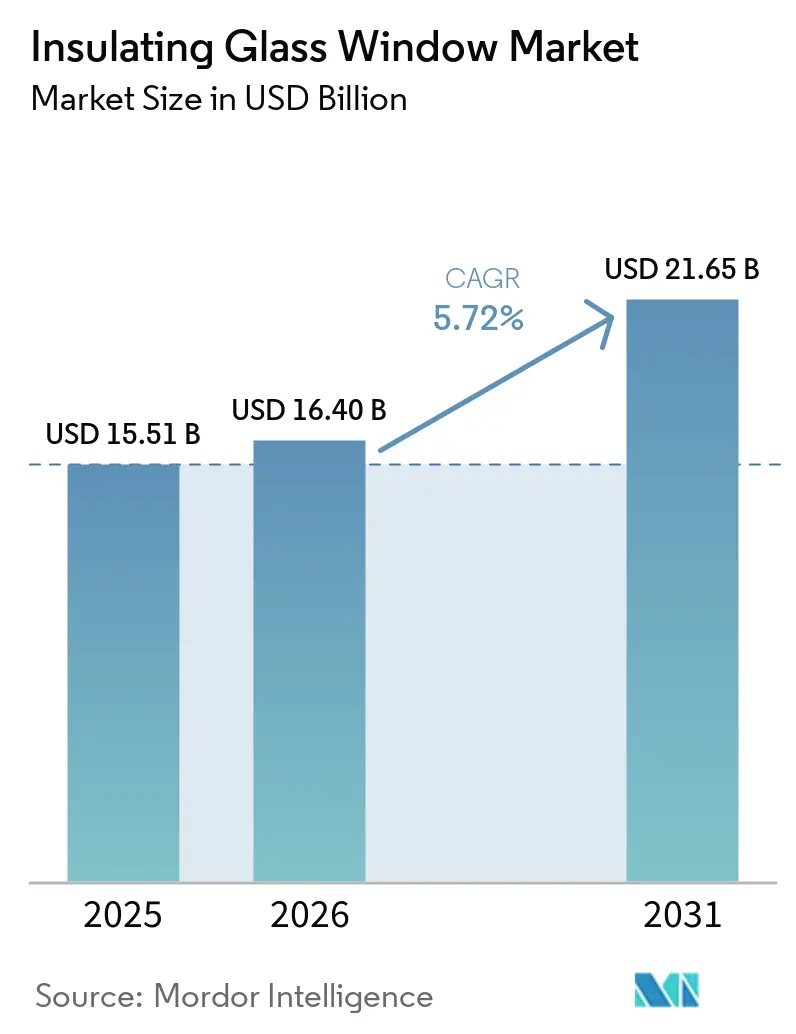

O tamanho do Mercado de Janelas de Vidro Isolante foi avaliado em USD 15,51 bilhões em 2025 e estima-se que cresça de USD 16,40 bilhões em 2026 para atingir USD 21,65 bilhões até 2031, a um CAGR de 5,72% durante o período de previsão (2026-2031). A demanda por esquadrias com baixo valor-U está aumentando devido aos códigos de energia em regiões como Califórnia, Cidade de Nova York e União Europeia, que tornaram esse requisito uma exigência básica. Isso reduziu a diferença de preço em relação ao vidro simples e encurtou os períodos de retorno do investimento para menos de cinco anos. O crescimento é ainda apoiado por mandatos de energia quase nula. Espera-se que a região Ásia-Pacífico experimente um crescimento significativo, à medida que países como China e Índia se concentram na modernização de habitações urbanas e na aceleração da adoção de unidades de vidro triplo e a vácuo. Embora o vidro duplo detenha atualmente uma participação majoritária no mercado, as configurações quádruplas e a vácuo estão se expandindo à medida que as metas de emissão líquida zero impõem limites de desempenho mais rigorosos. No lado da oferta, os fabricantes estão adotando fornos híbridos elétrico-hidrogênio, que podem reduzir a intensidade de carbono da produção de vidro float em até 40%. Além disso, os especialistas em vidro isolante a vácuo (VIG) estão aumentando a produção semanal para mais de 1.000 unidades, com o objetivo de reduzir a diferença de custo em relação ao vidro triplo.

Principais Conclusões do Relatório

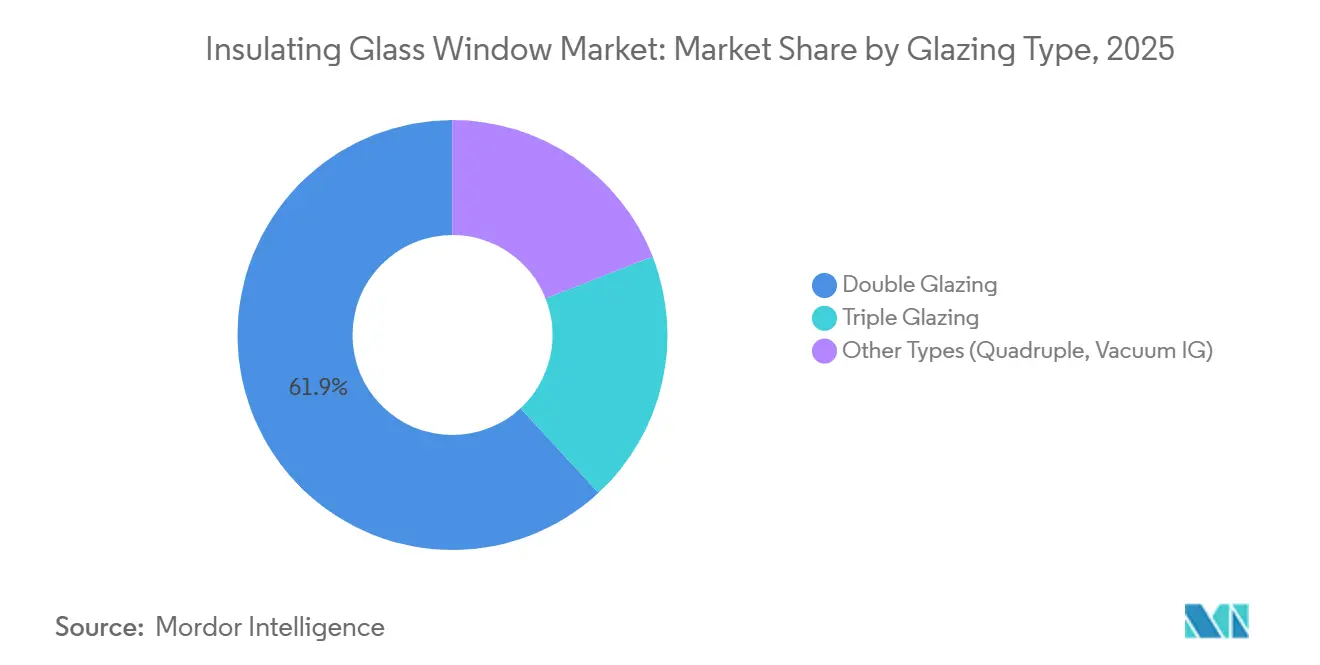

- Por tipo de envidraçamento, o vidro duplo deteve 61,89% da participação do mercado de janelas de vidro isolante em 2025, enquanto as unidades de vidro isolante quádruplo e a vácuo avançam a um CAGR de 6,57% até 2031.

- Por material da estrutura da janela, o uPVC representou 42,44% da receita de 2025, enquanto os compósitos devem registrar um CAGR de 6,42% entre 2026-2031.

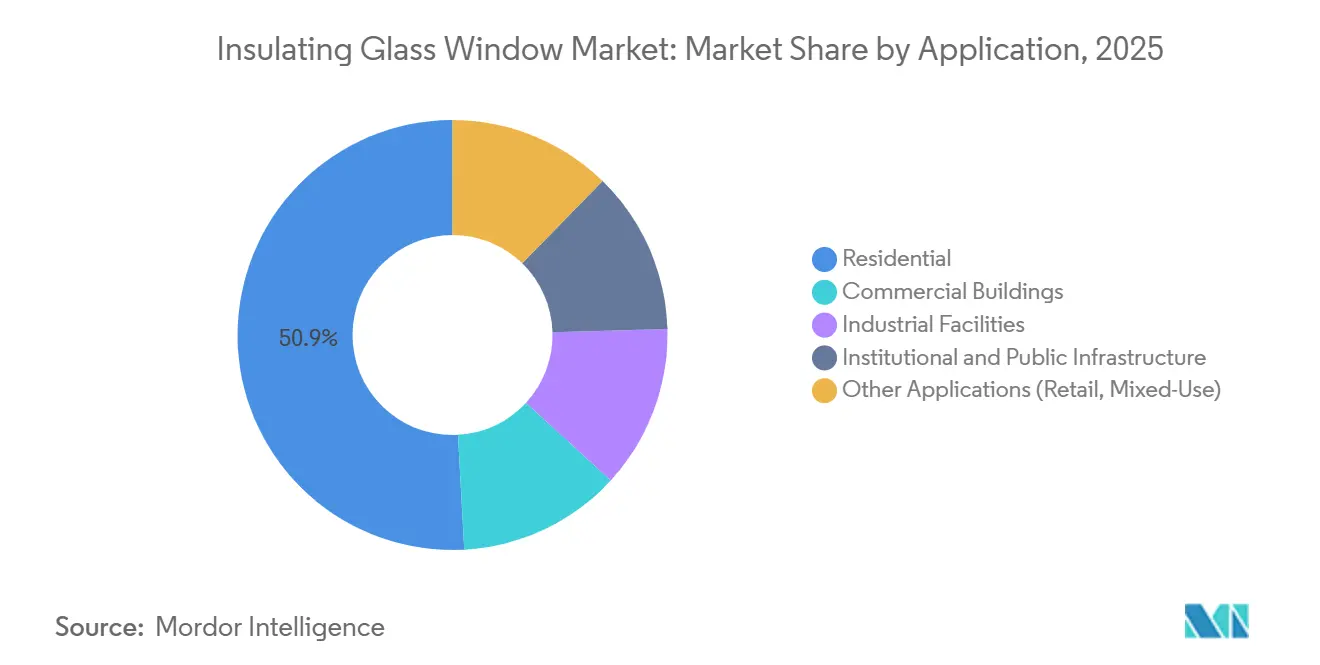

- Por aplicação, o segmento residencial capturou 50,87% das vendas de 2025, sendo que o segmento institucional e de infraestrutura pública é o de crescimento mais rápido, com CAGR de 6,83% até 2031.

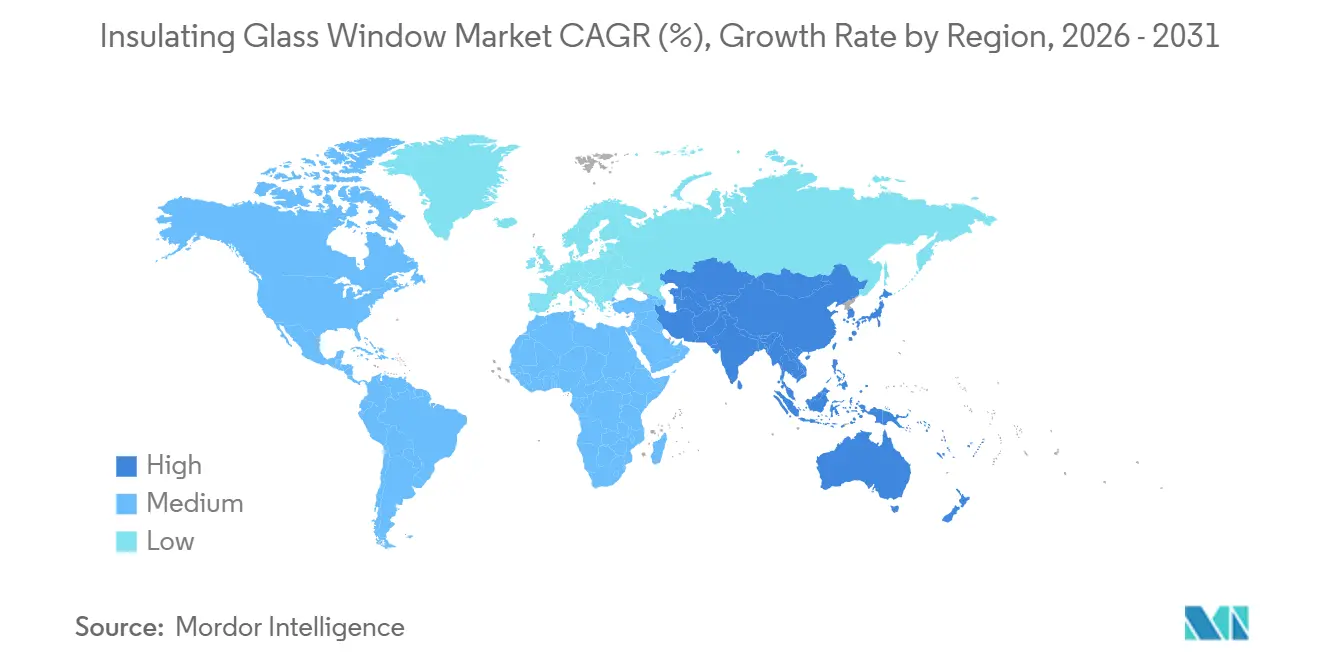

- Por geografia, a Europa liderou com 37,21% de participação na receita em 2025, mas a Ásia-Pacífico deve registrar a expansão mais rápida, com CAGR de 6,77% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Janelas de Vidro Isolante

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Códigos obrigatórios de energia em edificações nas principais economias | +1.2% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Prêmios por certificação verde de projetos certificados LEED e BREEAM | +0.8% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão habitacional urbana em países em desenvolvimento | +1.5% | Ásia-Pacífico (China, Índia, ASEAN), com extensão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Mandatos de carbono líquido zero acelerando o vidro triplo e quádruplo | +1.0% | Europa, América do Norte, adoção inicial no Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Expansão da produção em massa de vidro isolante a vácuo (VIG) | +0.6% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Vidro triplo ultrafino viabilizando modernizações sem alterações na estrutura | +0.4% | Europa (edifícios históricos), América do Norte (modernizações comerciais) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Códigos Obrigatórios de Energia em Edificações nas Principais Economias

O Título 24-2025 da Califórnia e o Código de Conservação de Energia da Cidade de Nova York de 2025 agora limitam os valores-U de janelas inteiras a 0,30 em zonas quentes e 0,25 em zonas mais frias, eliminando efetivamente o vidro simples das novas construções[1]Comissão de Energia da Califórnia, "Normas de Eficiência Energética em Edificações – Título 24," ENERGY.CA.GOV. A revisão da Diretiva de Desempenho Energético de Edifícios (EPBD) de 2024 da União Europeia exige padrões de energia quase nula para todos os novos edifícios até 2027, aumentando a adoção de vidro triplo para mais de 60% na Alemanha, França e países nórdicos. Na China, o código residencial de 2025 exige valores-U de 1,5 W/m²K ou inferiores nas zonas de aquecimento, um limite atingível pelo vidro duplo apenas com espaçadores de borda quente, acelerando a adoção de unidades de vidro triplo. Essas regulamentações convergentes reduzem os períodos de retorno do investimento para menos de cinco anos na maioria dos climas, transformando o vidro isolante de uma opção de melhoria em uma especificação padrão. Coletivamente, essas políticas devem adicionar 1,2 ponto percentual ao CAGR previsto do mercado de janelas de vidro isolante.

Prêmios por Certificação Verde de Projetos Certificados LEED e BREEAM

O Leadership in Energy and Environmental Design (LEED) v5 concede até quatro pontos de transparência de materiais para sistemas de envidraçamento com declarações ambientais de produto de terceiros e verificação de conteúdo reciclado, incentivando o uso de vidro isolante com pegadas de carbono incorporado abaixo de 100 quilogramas de dióxido de carbono equivalente por metro quadrado (kg CO2e/m²). O Building Research Establishment Environmental Assessment Method (BREEAM) Internacional 2024 exige avaliações de carbono ao longo do ciclo de vida para fachadas, favorecendo o vidro triplo com estrutura de madeira que atinge carbono incorporado líquido negativo quando é utilizada madeira certificada pelo Forest Stewardship Council (FSC)[2]BREEAM, "Normas Internacionais de Certificação," BREEAM.COM. Imóveis certificados em cidades como Londres, Nova York e Singapura registraram prêmios de preço de 8-12% em 2025, traduzindo-se em receita adicional para o incorporador de USD 150-200/m² quando valores-U abaixo de 0,8 W/m²K são documentados. Esses prêmios impulsionam a demanda por vidro isolante a vácuo (VIG) e unidades de vidro triplo em empreendimentos mistos de grande altura, onde aluguéis mais elevados justificam o investimento. Espera-se que essa tendência contribua com aproximadamente 0,8 ponto percentual para o crescimento do mercado de janelas de vidro isolante nos dois primeiros anos de previsão.

Expansão Habitacional Urbana em Países em Desenvolvimento

A iniciativa de renovação urbana da China, com meta de 50 milhões de unidades, subsidia até 40% dos custos de substituição de janelas, impulsionando a demanda por unidades de vidro isolante duplo e triplo. Na Índia, as cinco principais regiões metropolitanas adicionaram 1,2 milhão de novas residências em 2025, com incorporadores de renda média optando por envidraçamento energeticamente eficiente para reduzir as despesas com aquecimento, ventilação e ar-condicionado (HVAC). O programa Minha Casa Minha Vida do Brasil alocou USD 39,8 bilhões em 2026 para um milhão de residências subsidiadas, incorporando vidro isolante com estrutura de alumínio nas etapas de acabamento. O boom habitacional do Vietnã é apoiado pelo investimento de USD 600 milhões da Fuyao em vidro float, garantindo o fornecimento doméstico de vidro duplo para condomínios de grande altura. Espera-se que esses programas habitacionais de grande escala ampliem o mercado endereçável, contribuindo com 1,5 ponto percentual para o CAGR do mercado de janelas de vidro isolante no longo prazo.

Mandatos de Carbono Líquido Zero Acelerando o Vidro Triplo e Quádruplo

O padrão de futuras residências do Reino Unido, em vigor a partir de 2025, exige que as novas residências reduzam o carbono operacional em até 80%, o que só é alcançável com vidro triplo combinado com bombas de calor. O financiamento KfW 40 Plus da Alemanha exige demanda de energia primária abaixo de 30 quilowatts-hora por metro quadrado por ano (kWh/m²/ano), aumentando a adoção de vidro quádruplo para 15% nas novas residências unifamiliares. O Japão e a Coreia do Sul agora incentivam valores-U abaixo de 1,0 W/m²K em regiões mais frias, impulsionando o desenvolvimento de unidades de vidro triplo ultrafinas com menos de 30 milímetros, adequadas para modernização de estruturas existentes. Essas regulamentações estão criando um segmento premium distinto para soluções de vidro triplo, quádruplo e isolante a vácuo, adicionando coletivamente 1,0 ponto percentual ao crescimento do mercado no médio prazo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo inicial mais elevado em comparação ao vidro simples | -0.9% | Mercados em desenvolvimento (ASEAN, América Latina, Oriente Médio e África) | Curto prazo (≤ 2 anos) |

| Falhas no vedante de borda causando perda de desempenho em zonas quentes e úmidas | -0.5% | Sudeste Asiático, Oriente Médio e regiões costeiras globalmente | Médio prazo (2-4 anos) |

| Preços voláteis de barrilha e espaçadores de alumínio | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para linhas automatizadas de vidro isolante e VIG | -0.3% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial Mais Elevado em Comparação ao Vidro Simples

O vidro isolante tem um prêmio de preço de 60-80% em comparação ao vidro simples em regiões como Indonésia, Filipinas e África Subsaariana. Nessas áreas, as tarifas de energia baixas e um período de retorno do investimento superior a uma década limitam seu uso em habitações de entrada. No Brasil, o programa Minha Casa Minha Vida exclui o vidro isolante, restringindo sua adoção a habitações de renda média e edifícios comerciais. Na Arábia Saudita, os incorporadores adotam uma abordagem mista, utilizando vidro isolante apenas nas fachadas expostas ao sol para obter aproximadamente metade da economia de energia a um custo 30% menor.

Falhas no Vedante de Borda Causando Perda de Desempenho em Zonas Quentes e Úmidas

Os vedantes de poliisobutileno e silicone se deterioram em condições de 35°C e 80% de umidade, levando ao vazamento de argônio em sete anos em projetos localizados no Sudeste Asiático e na Costa do Golfo. As taxas de falha em climas tropicais atingem 12-18%, o que é seis vezes maior do que em regiões temperadas. Sistemas de vedação dupla e espaçadores termoplásticos podem estender a vida útil para 20 anos, mas aumentam os custos em 8-12% e exigem treinamento especializado para instaladores. Megaprojetos de resorts ao longo do Mar Vermelho agora especificam vedantes de grau marinho e espaçadores de aço inoxidável certificados pela American Society for Testing and Materials (ASTM) E2190 para resolver problemas de corrosão. Esses desafios de durabilidade reduzem o crescimento de médio prazo em 0,5 ponto percentual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Envidraçamento: A Eficiência Impulsiona a Adoção de Alto Desempenho

O tamanho do mercado de janelas de vidro isolante para vidro duplo representa 61,89% da receita total em 2025. O vidro duplo é uma opção amplamente utilizada para modernizações em climas temperados. No entanto, sua participação de mercado está gradualmente diminuindo à medida que os formuladores de políticas implementam limites de valor-U mais rigorosos. O vidro triplo está ganhando adoção no norte da Europa e no Canadá, onde valores-U de janelas inteiras de 0,7-0,9 watts por metro quadrado kelvin (W/m²K) atendem aos padrões de casa passiva. Além disso, o segmento de "outros tipos", que inclui vidro isolante quádruplo e a vácuo (VIG), está se expandindo a um CAGR de 6,57%. A redução dos custos do VIG, agora dentro de 20% do vidro triplo para pedidos comerciais, o torna uma escolha viável para sítios históricos e fachadas de cortina esbeltas.

Os fabricantes estão introduzindo soluções de preenchimento com gás em camadas adaptadas a tipos específicos de envidraçamento: argônio para vidro duplo, criptônio para vidro triplo e câmaras de vácuo para VIG, otimizadas para atender às restrições de espessura e peso. O vidro quádruplo permanece um produto de nicho na Escandinávia devido à sua espessura de 50-60 milímetros e peso de 40 quilogramas por metro quadrado (kg/m²). Apesar da demanda limitada, é apoiado pelos incentivos KfW 40 Plus para residências de emissão líquida zero. A evolução da dinâmica de custos sugere uma bifurcação no mercado, com modernizações para o mercado de massa de um lado e novas construções de energia ultrabaixa do outro, cada uma atendida por categorias distintas de envidraçamento dentro do mercado de janelas de vidro isolante.

Por Material da Estrutura da Janela: A Contabilidade de Carbono Molda as Escolhas

O uPVC (Cloreto de Polivinila Não Plastificado) representa 42,44% da participação do mercado de janelas de vidro isolante em 2025. Sua condutividade térmica é 50-60% menor do que a do alumínio, e seus custos de instalação são 15-20% menores do que os da madeira, sustentando sua posição nos mercados habitacionais sensíveis ao custo. As estruturas compósitas estão crescendo a um CAGR de 6,42% e devem ganhar destaque no futuro, impulsionadas pelos créditos do Leadership in Energy and Environmental Design (LEED) que favorecem polímeros com conteúdo reciclado e reforço de fibra de carbono. O alumínio continua sendo amplamente utilizado em fachadas de grande altura devido aos seus montantes esbeltos e rigidez estrutural, apesar das preocupações com o carbono incorporado. Perfis com ruptura de ponte térmica e revestimentos em pó aumentam a vida útil do alumínio para mais de quatro décadas.

A madeira está sendo cada vez mais utilizada em restaurações de patrimônio histórico e residências de luxo, com pinho e carvalho certificados pelo Forest Stewardship Council (FSC) oferecendo carbono incorporado negativo quando combinados com vidro triplo. Sistemas híbridos de madeira-alumínio, que apresentam exteriores resistentes às intempéries e estética interior aconchegante, estão ganhando espaço em projetos de hotelaria premium. Estruturas de aço e fibra de vidro são utilizadas em aplicações específicas, como janelas resistentes ao fogo ou à corrosão costeira, mas representam menos de 8% das instalações. A contabilidade de carbono está influenciando as decisões de aquisição, direcionando o mercado de janelas de vidro isolante para compósitos e materiais de origem sustentável.

Por Aplicação: As Modernizações Impulsionam o Momentum Institucional

As aplicações residenciais representaram uma participação de mercado de 50,87% em 2025, impulsionadas por subsídios governamentais para substituição de janelas energeticamente eficientes em habitações urbanas na China e no Brasil. O segmento institucional e de infraestrutura pública, embora menor, deve crescer na taxa mais rápida, com um CAGR de 6,83% até 2031. Esse crescimento é atribuído a projetos de modernização em escolas e hospitais, visando classificações acústicas acima de 40 decibéis (dB) e valores-U abaixo de 0,8 watts por metro quadrado kelvin (W/m²K). No setor comercial, edifícios de grande altura estão adotando cada vez mais vidro triplo com camadas eletrocrômicas, que reduzem o ganho de calor solar em 60-70% enquanto mantêm a luz do dia, apoiando a demanda nos esforços de certificação do Leadership in Energy and Environmental Design (LEED) e do Building Research Establishment Environmental Assessment Method (BREEAM).

As instalações industriais utilizam vidro isolante para salas limpas e armazenamento a frio, onde o controle da condensação é essencial. Espaços de varejo e uso misto utilizam grandes painéis de vidro para atrair fluxo de pessoas e reduzir os custos de aquecimento, ventilação e ar-condicionado (HVAC). As aquisições do setor público concentram-se em fornecedores que oferecem soluções integradas, incluindo os padrões de segurança da Publicly Available Specification (PAS) 24, classificações A do British Fenestration Rating Council (BFRC) e garantias de 30 anos, simplificando o processo de licitação. Nas modernizações residenciais, a demanda varia por nível de renda: as habitações subsidiadas geralmente optam pelo vidro duplo econômico, enquanto os proprietários de renda média fazem upgrade para vidro triplo e unidades de vidro isolante a vácuo (VIG) para economias de energia que podem aumentar os valores de revenda dos imóveis em 5-8%. Esses requisitos variados garantem demanda consistente em todos os segmentos de uso final, fortalecendo o mercado de janelas de vidro isolante.

Análise Geográfica

A Europa representou 37,21% da receita projetada para 2025, impulsionada por mandatos de energia quase nula que aumentaram a penetração do vidro triplo para mais de 60% nas novas habitações. A demanda por modernizações também é significativa, com unidades de vidro triplo ultrafinas substituindo janelas da década de 1970 no Reino Unido e na Alemanha sem necessidade de modificações nas estruturas. Isso reduz a perda de calor em 45% e se qualifica para incentivos governamentais. O investimento de EUR 14 bilhões (USD 16,39 bilhões) da Saint-Gobain para converter fornos na França e expandir a capacidade no Egito apoia o fornecimento para os mercados europeu e norte-africano. O sul da Europa apresenta adoção mais lenta devido aos climas mais amenos, mas escritórios certificados pelo Building Research Establishment Environmental Assessment Method (BREEAM) em cidades como Madri e Milão continuam especificando envidraçamento de alto desempenho para garantir prêmios de aluguel.

Espera-se que a região Ásia-Pacífico cresça a um CAGR de 6,77%, apoiada pelos subsídios de modernização da China, pelo pipeline de desenvolvimento metropolitano de 1,2 milhão de unidades da Índia e pelo boom de condomínios de grande altura do Vietnã, impulsionado pela nova planta de fabricação da Fuyao. Nas cidades de primeiro nível da China, unidades de vidro triplo com revestimentos de baixa emissividade (Low-E) são padrão, enquanto as cidades de terceiro nível optam pelo vidro duplo com borda quente. O Japão e a Coreia do Sul fornecem subsídios para vidro triplo em regiões mais frias, com os incorporadores de condomínios em Seul destacando os valores-U das janelas nos materiais de vendas. Os mercados da Associação de Nações do Sudeste Asiático (ASEAN) enfrentam desafios com a durabilidade do vedante de borda em climas quentes e úmidos, mas estão adotando tecnologias de vedação dupla e espaçadores com dessecante para melhorar a vida útil.

A América do Norte endureceu os códigos de construção com o Título 24-2025 e os padrões de Nova York de 2025, que eliminam o vidro simples das especificações permitidas e impulsionam as modernizações no mercado imobiliário comercial. O fornecimento doméstico é reforçado pela planta VacuMax da Vitro e pela expansão da Fuyao em Illinois, reduzindo a dependência de importações asiáticas e mitigando os impactos tarifários. No México, o vidro duplo é comumente instalado em cidades de fronteira com variações de temperatura diurna significativas, enquanto as torres certificadas pelo Leadership in Energy and Environmental Design (LEED) na Cidade do México preferem unidades de vidro triplo. A adoção na América do Sul está concentrada no Brasil e na Argentina, onde os altos custos de financiamento limitam o crescimento, embora os programas habitacionais governamentais ofereçam algum suporte. O Oriente Médio concentra-se nas especificações de envidraçamento para projetos de grande escala como NEOM e os empreendimentos do Mar Vermelho, que exigem vedantes de grau marinho e revestimentos de baixa emissividade (Low-E) para suportar temperaturas extremas de até 50°C. Na África Subsaariana, as considerações de custo permanecem um fator-chave, com torres de escritórios urbanas utilizando principalmente vidro duplo para equilibrar custo e desempenho.

Cenário Competitivo

O mercado de janelas de vidro isolante é moderadamente fragmentado. Os principais players globais, incluindo Saint-Gobain, AGC Inc., NSG Group e Guardian Industries, respondem pela maior parte da produção de vidro float. Essas empresas utilizam integração da mineração ao revestimento para gerenciar as flutuações nos custos de matérias-primas. A Saint-Gobain introduziu fornos híbridos elétrico-hidrogênio, que reduzem a intensidade de carbono em até 40%, permitindo que seus produtos se qualifiquem para créditos de carbono incorporado do Leadership in Energy and Environmental Design (LEED) e cumpram as futuras tarifas do Mecanismo de Ajuste de Carbono na Fronteira da União Europeia (EU CBAM). A AGC está prestes a lançar sua linha FINEO na Bélgica em meados de 2026, oferecendo vidro isolante a vácuo (VIG) com desempenho térmico de 0,4 W/m²K a um prêmio de preço de 15-20% sobre o vidro triplo, visando especificamente modernizações de patrimônio histórico com restrições de profundidade de estrutura. Enquanto isso, a Xinyi está diversificando suas operações com uma planta de USD 386 milhões na Arábia Saudita e uma instalação de USD 700 milhões no Egito, com o objetivo de abordar o impacto da desaceleração do mercado imobiliário da China e expandir sua presença no Oriente Médio e África (MEA).

A integração de vidro inteligente está se tornando uma área significativa de competição. A SageGlass concluiu 1.700 projetos eletrocrômicos, enquanto a PatSnap identificou 25.557 patentes globais relacionadas ao envidraçamento dinâmico. Essa mudança destaca uma transição de métricas estáticas de desempenho térmico para soluções habilitadas pela Internet das Coisas (IoT) que melhoram o conforto e otimizam a luz do dia. As tecnologias de vidro isolante a vácuo (VIG), como o V-Glass, estão reduzindo as disparidades de custo e ganhando espaço em aplicações de patrimônio histórico e grande altura, onde peso e espessura são restrições críticas. No entanto, a adoção de sistemas de inspeção habilitados por inteligência artificial (IA), que melhoram os rendimentos de produção, aumentou os requisitos de capital para aproximadamente USD 5 milhões por linha de produção. Essa tendência beneficia empresas maiores e bem capitalizadas, enquanto empurra os fabricantes menores em direção à consolidação.

Líderes do Setor de Janelas de Vidro Isolante

Saint-Gobain

AGC Inc.

Guardian Industries

NSG Group

CARDINAL GLASS INDUSTRIES, INC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Xinyi Glass celebrou um acordo de USD 386 milhões com a Autoridade Saudita para Cidades Industriais e Zonas de Tecnologia (MODON) da Arábia Saudita para estabelecer uma nova planta de fabricação de vidro float e de baixa emissividade (Low-E) cobrindo 350.000 m². A instalação tem como objetivo apoiar a produção de janelas de vidro isolante para os mercados local e de exportação.

- Janeiro de 2026: A AGC Inc. anunciou o lançamento de sua linha de Vidro Isolante a Vácuo (VIG) FINEO na Bélgica no segundo trimestre de 2026, com capacidade de produção anual de 500.000 metros quadrados e um valor-U alvo de 0,4 W/m²K, projetada para aumentar a eficiência energética das janelas de vidro isolante para as iniciativas de emissão líquida zero europeias.

Escopo do Relatório Global do Mercado de Janelas de Vidro Isolante

Uma janela de vidro isolante consiste em dois ou mais painéis de vidro separados por um espaçador e vedados para criar um espaço preenchido com ar estagnado ou gás inerte. Esse design forma uma barreira térmica, reduzindo a transferência de calor para manter as temperaturas internas durante o inverno e o verão. Também auxilia na redução de ruídos e previne a condensação.

O mercado de janelas de vidro isolante é segmentado por tipo de envidraçamento, material da estrutura da janela, aplicação e geografia. Por tipo de envidraçamento, o mercado é segmentado em vidro duplo, vidro triplo e outros tipos (quádruplo, vidro isolante a vácuo). Por material da estrutura da janela, o mercado é segmentado em uPVC, alumínio, madeira, compósito e outros materiais (fibra de vidro, aço). Por aplicação, o mercado é segmentado em residencial, edifícios comerciais, instalações industriais, institucional e infraestrutura pública e outras aplicações (varejo, uso misto). O relatório também abrange o tamanho do mercado e as previsões para janelas de vidro isolante em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Vidro Duplo |

| Vidro Triplo |

| Outros Tipos (Quádruplo, Vidro Isolante a Vácuo) |

| uPVC |

| Alumínio |

| Madeira |

| Compósito |

| Outros Materiais (Fibra de Vidro, Aço) |

| Residencial |

| Edifícios Comerciais |

| Instalações Industriais |

| Institucional e Infraestrutura Pública |

| Outras Aplicações (Varejo, Uso Misto) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Envidraçamento | Vidro Duplo | |

| Vidro Triplo | ||

| Outros Tipos (Quádruplo, Vidro Isolante a Vácuo) | ||

| Por Material da Estrutura da Janela | uPVC | |

| Alumínio | ||

| Madeira | ||

| Compósito | ||

| Outros Materiais (Fibra de Vidro, Aço) | ||

| Por Aplicação | Residencial | |

| Edifícios Comerciais | ||

| Instalações Industriais | ||

| Institucional e Infraestrutura Pública | ||

| Outras Aplicações (Varejo, Uso Misto) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Janelas de Vidro Isolante?

O tamanho do Mercado de Janelas de Vidro Isolante foi avaliado em USD 15,51 bilhões em 2025 e estima-se que cresça de USD 16,40 bilhões em 2026 para atingir USD 21,65 bilhões até 2031, a um CAGR de 5,72% durante o período de previsão (2026-2031).

Qual região está preparada para crescer mais rapidamente no segmento de janelas de vidro isolante?

A Ásia-Pacífico está posicionada para a expansão mais rápida, com um CAGR de 6,77% até 2031, graças a massivos programas de modernização e habitação.

Qual tipo de envidraçamento está ganhando mais impulso?

As unidades a vácuo e quádruplas são as de crescimento mais rápido, registrando um CAGR de 6,57% à medida que os mandatos de emissão líquida zero exigem valores-U abaixo de 0,5 W/m²K.

Como os fabricantes estão abordando a escassez de mão de obra?

Os líderes de mercado implantam inspeção e robótica baseadas em IA que elevam os rendimentos acima de 95%, mas exigem USD 2-5 milhões por linha automatizada.

Página atualizada pela última vez em: