Tamanho e Participação do Mercado de Vidro Resistente a Arranhões

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

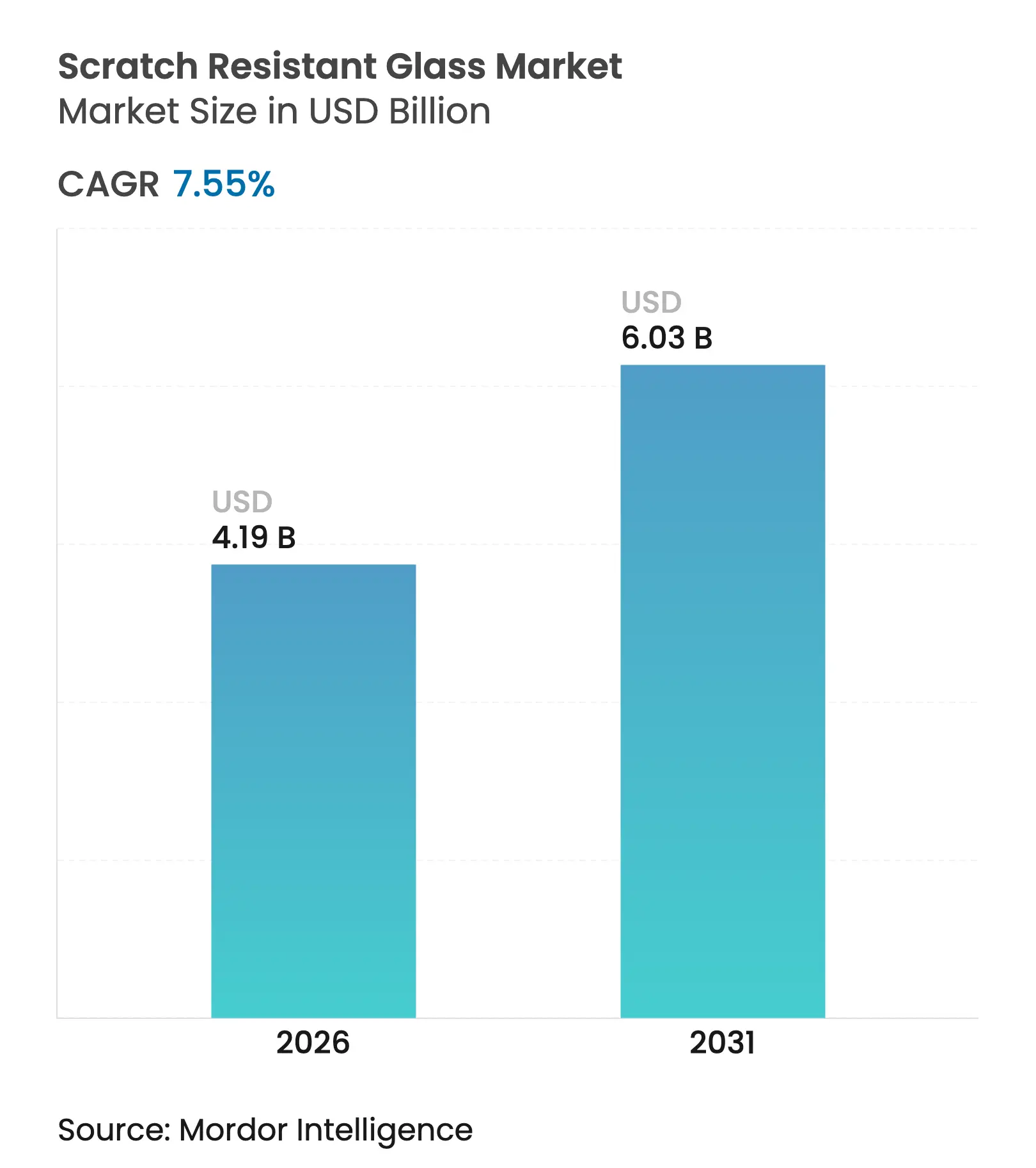

| Tamanho do Mercado (2026) | 4.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro Resistente a Arranhões pela Mordor Intelligence

O tamanho do mercado de Vidro Resistente a Arranhões deverá crescer de USD 3,9 bilhões em 2025 para USD 4,19 bilhões em 2026 e está previsto para atingir USD 6,03 bilhões até 2031, a um CAGR de 7,55% no período de 2026 a 2031. A demanda robusta por superfícies de exibição duráveis em smartphones, tablets, veículos elétricos e dispositivos médicos vestíveis ancora essa perspectiva. O vidro quimicamente temperado mantém a liderança de custo, enquanto o vidro de safira registra o crescimento mais acelerado à medida que marcas premium elevam os limites de dureza. A expansão de grandes displays no interior de veículos elétricos, a crescente popularidade de aparelhos dobráveis com Diodo Orgânico Emissor de Luz (OLED) e uma base instalada envelhecida de dispositivos premium ampliam conjuntamente a adoção em diferentes mercados finais. Os fabricantes estão acelerando a adição de capacidade na Ásia-Pacífico, investindo em tecnologias de troca iônica, tratamento de superfície e reciclagem para melhorar o rendimento, reduzir as taxas de defeitos e diminuir o consumo de energia. A concorrência centra-se na tecnologia e não no preço, com os operadores estabelecidos fortalecendo os portfólios de propriedade intelectual, aprofundando a integração vertical e visando nichos de próxima geração, como óptica de realidade aumentada e vidro para cockpit automotivo.

Principais Conclusões do Relatório

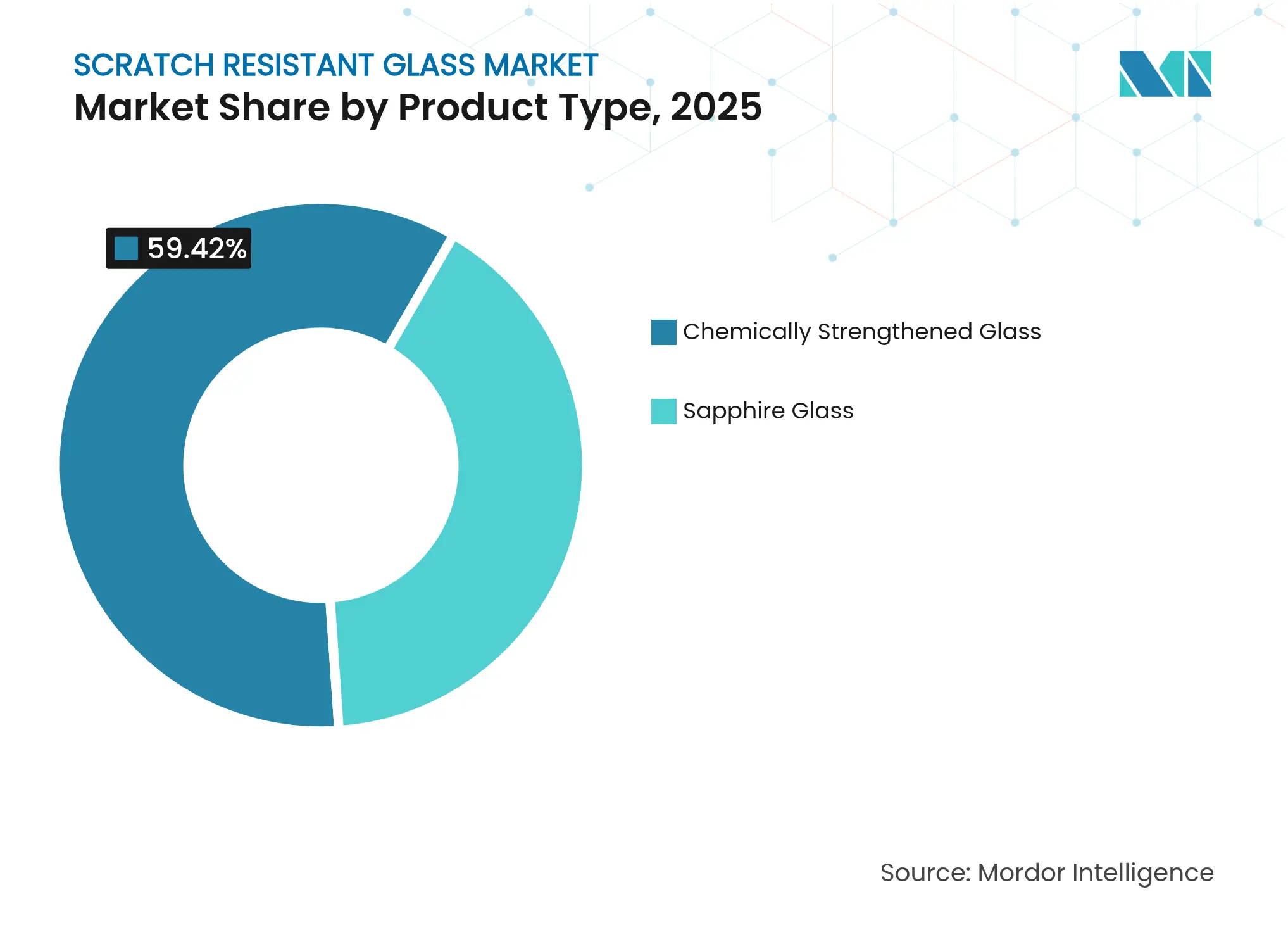

- Por tipo de produto, o vidro quimicamente temperado liderou com 59,42% da participação no mercado de Vidro Resistente a Arranhões em 2025, enquanto o vidro de safira está projetado para se expandir a um CAGR de 8,42% até 2031.

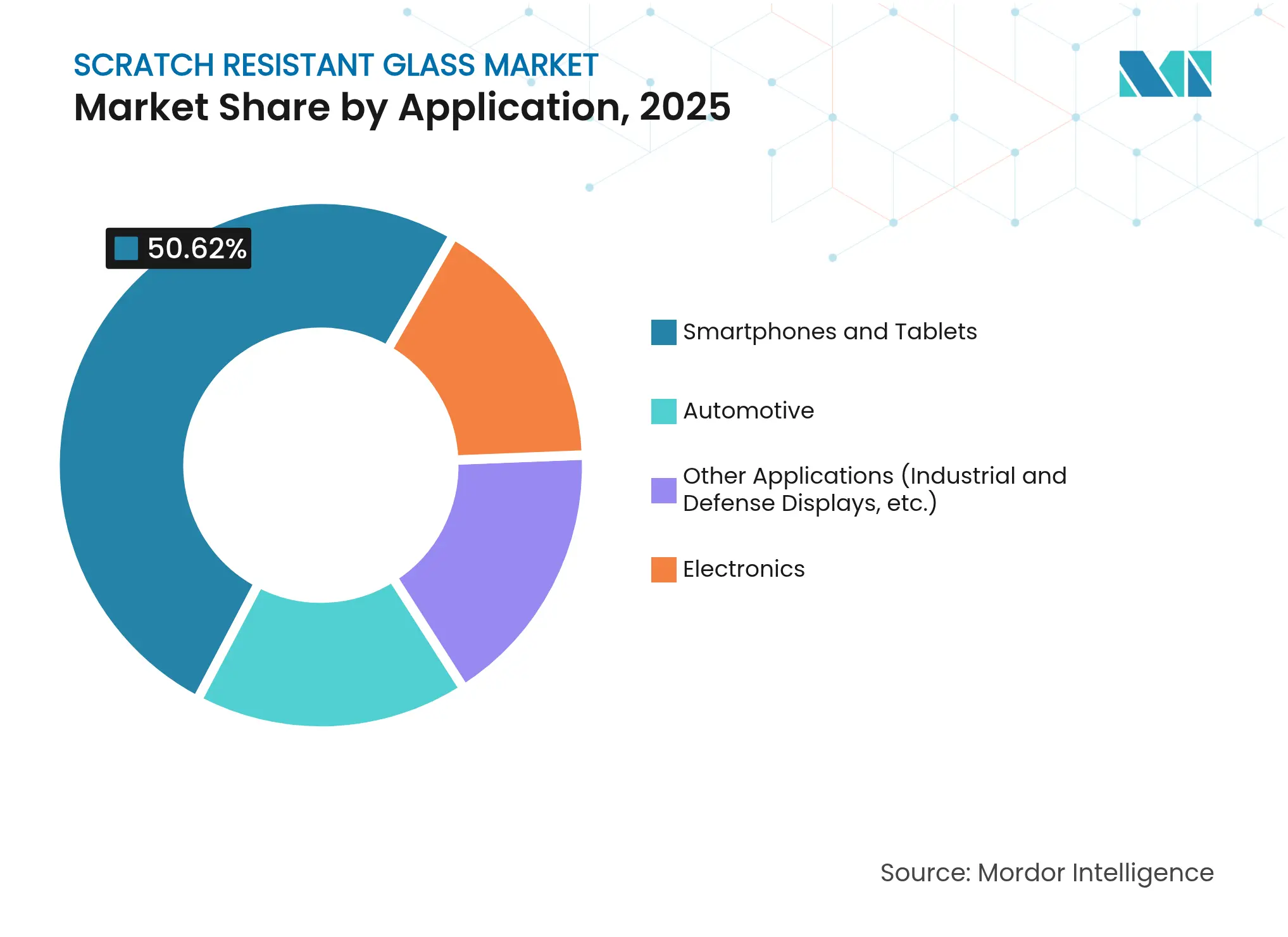

- Por aplicação, smartphones e tablets responderam por 50,62% da participação no tamanho do mercado de Vidro Resistente a Arranhões em 2025; os displays automotivos estão avançando a um CAGR de 8,31% até 2031.

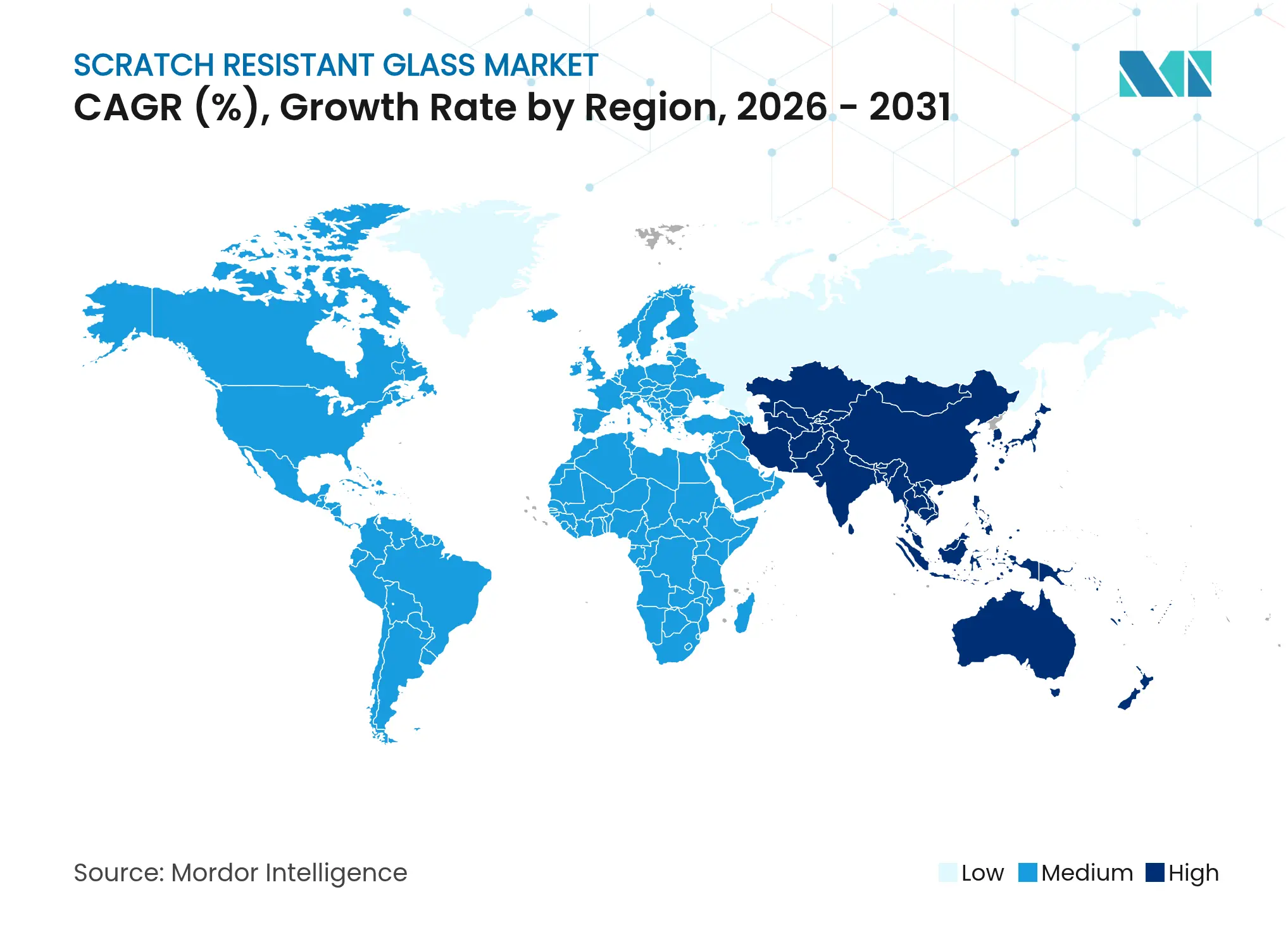

- Por geografia, a Ásia-Pacífico capturou 43,58% da participação no mercado de Vidro Resistente a Arranhões em 2025 e está crescendo a um CAGR de 8,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vidro Resistente a Arranhões

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Remessas de Smartphones e Tablets em Economias Emergentes | +2.1% | Núcleo da Ásia-Pacífico, extensão ao Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Expansão da Área de Display no Interior de Veículos Elétricos (VEs) e Carros Conectados | +1.8% | Global, com ganhos iniciais na China, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Forte Ciclo de Substituição de Eletrônicos de Consumo Premium | +1.5% | América do Norte e UE, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por Vidro Flexível Ultrafino para Diodos Orgânicos Emissores de Luz (OLEDs) Dobráveis | +1.2% | Global, liderado pela Coreia do Sul e China | Médio prazo (2 a 4 anos) |

| Integração em Dispositivos Médicos/de Saúde Vestíveis | +0.9% | América do Norte e UE, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Remessas de Smartphones e Tablets em Economias Emergentes

A aceleração da adoção de aparelhos celulares na Ásia-Pacífico aumenta a demanda de base por vidro de proteção resistente a arranhões, especialmente entre usuários de primeira viagem que priorizam a durabilidade em faixas de preço intermediárias. O comércio eletrônico regional está projetado para atingir 6,1% do Produto Interno Bruto (PIB) global até 2025, amplificando estilos de vida centrados no dispositivo móvel que intensificam o uso dos aparelhos e elevam o risco de danos à superfície. Em resposta, a Corning lançou o Gorilla Glass 7i para smartphones de entrada, destacando o dobro da resistência a arranhões em relação ao vidro padrão de litio aluminossilicato [1]Corning Incorporated, "Gorilla Glass 7i Technical Brief," corning.com. Esse portfólio em camadas permite que os Fabricantes de Equipamentos Originais (OEMs) de aparelhos celulares adequem a durabilidade aos orçamentos de custo de materiais sem comprometer a experiência do usuário. A urbanização contínua e o aumento da renda disponível na Índia, Indonésia e Filipinas sustentam um crescimento de remessas de dois dígitos que alimenta diretamente o mercado de vidro resistente a arranhões.

Expansão da Área de Display no Interior de Veículos Elétricos e Carros Conectados

Os projetos de cabine de veículos elétricos substituem botões analógicos por telas sensíveis ao toque panorâmicas e displays de head-up, promovendo uma mudança significativa na área de superfície de vidro automotivo. Os sensores de assistência ao condutor integrados por trás dos para-brisas exigem clareza óptica impecável; até mesmo arranhões menores podem desviar sinais de lidar ou de câmera. O vidro ultrafino curvável baseado em troca iônica da Corning permite painéis de instrumentos curvos que economizam espaço, reduzem a largura do bisel e melhoram a ergonomia dos ocupantes. O segmento de veículos elétricos (VEs) chinês lidera a adoção inicial, seguido por marcas premium europeias cujos roteiros de digitalização do cockpit especificam óptica resistente a arranhões para atender às metas de segurança do Programa Europeu de Avaliação de Novos Veículos (NCAP). A ampla adoção sustenta a visibilidade de demanda de longo prazo para o mercado de vidro resistente a arranhões.

Forte Ciclo de Substituição de Eletrônicos de Consumo Premium

Os proprietários de dispositivos premium fazem atualizações com frequência para acessar os mais recentes processadores, arranjos de câmeras e invólucros duráveis. O Galaxy S25 Ultra da Samsung, com o Corning Gorilla Armor 2, resiste a quedas de 2,2 m sobre concreto e oferece resistência a arranhões quatro vezes superior à dos modelos anteriores. Métricas superiores de queda e abrasão justificam preços mais altos e encurtam os ciclos de propriedade, criando fluxos de receita recorrentes para os fornecedores de vidro. A Corning já entregou vidro para mais de 8 bilhões de dispositivos em todo o mundo, sinalizando uma base instalada madura, mas ainda em expansão, pronta para atualização.

Demanda por Vidro Flexível Ultrafino para OLEDs Dobráveis

Smartphones e tablets dobráveis exigem raios de curvatura inferiores a 1 mm, mas devem repelir arranhões causados por chaves, moedas e partículas de poeira no bolso ou na bolsa. O vidro de espessura variável com compressão de superfície reforçada atende aos critérios de flexibilidade e dureza. A Corning integrou verticalmente a cadeia de suprimentos do fundido ao produto acabado para controlar a uniformidade de espessura, um parâmetro crítico para a durabilidade da dobradiça. À medida que os fatores de forma dobráveis migram para laptops e tablets, o mercado de vidro resistente a arranhões ganha um nicho de alto valor que oferece margens premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Fabricação e de Capital | -1.4% | Global, afetando a penetração em mercados emergentes | Curto prazo (≤ 2 anos) |

| Distorção Óptica em Substratos de Safira Espessos | -0.8% | Global, impactando aplicações premium | Médio prazo (2 a 4 anos) |

| Revestimentos Duros de Polímero Competitivos em Custo | -1.1% | Global, mais forte em segmentos sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Fabricação e de Capital

A fabricação de vidro resistente a arranhões requer investimentos de capital substanciais em equipamentos especializados e ambientes controlados com precisão, criando barreiras à entrada e limitando a escalabilidade da produção nos mercados globais. Fornos de troca iônica, linhas de polimento em sala limpa e câmaras de deposição a plasma requerem investimentos de vários milhões de dólares que inibem a entrada de novos players. Uma perda de energia de um minuto durante o recozimento pode destruir seis meses de produção, custando EUR 200.000 (USD 216.440) por dia, o que levou a Saint-Gobain a firmar parceria com a Schneider Electric em automação definida por software para mitigar o tempo de inatividade [2]Compagnie de Saint-Gobain, "2024 Annual Results," saint-gobain.com. A intensidade de capital acelera a consolidação, favorecendo os operadores estabelecidos com plantas de grande escala e balanços patrimoniais robustos.

Distorção Óptica em Substratos de Safira Espessos

A fabricação de vidro de safira enfrenta desafios inerentes de distorção óptica em substratos mais espessos, limitando seu escopo de aplicação apesar das propriedades de dureza superiores em comparação com as alternativas quimicamente temperadas. Pesquisas sobre parâmetros de retificação revelam que a velocidade do rebolo impacta significativamente a rugosidade superficial e a profundidade de dano subsuperficial por trinca, sendo que as condições ideais exigem controle preciso para atingir qualidade óptica aceitável. A profundidade do dano subsuperficial em cristais de safira correlaciona-se diretamente com o desempenho óptico, criando compromissos entre espessura, durabilidade e clareza visual que restringem a flexibilidade de design. Até que os fabricantes aperfeiçoem as janelas de processo, a safira permanecerá confinada a lentes de câmera, tampas de relógio e determinados aparelhos celulares flagship, limitando o potencial de crescimento para o mercado de vidro resistente a arranhões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Liderança de Custo versus Diferenciação Premium

O vidro quimicamente temperado controlou uma participação de 59,42% no mercado de Vidro Resistente a Arranhões em 2025, beneficiando-se de linhas de produção maduras, altos rendimentos e compatibilidade com a montagem convencional de aparelhos celulares. A série Xensation da SCHOTT combina químicas de litio-aluminossilicato com borossilicato para aumentar a compressão superficial, oferecendo melhor proteção contra quedas sem incorrer nos custos do nível de safira. A AGC Inc. complementa a troca iônica com implantação iônica por ressonância de cíclotron de elétrons; átomos de nitrogênio densificam a rede de sílica, aumentando a dureza ao mesmo tempo que permitem gradientes anti-reflexo sutis. Essas melhorias iterativas protegem a titularidade do segmento em aplicações de alto volume onde a disciplina de custo de materiais é rígida.

O vidro de safira continua sendo o tipo de produto de crescimento mais rápido no mercado, avançando a um CAGR de 8,42% até 2031. Os fabricantes de smartphones premium implantam coberturas de lente de câmera e molduras de relógio em safira para comercializar a durabilidade como ethos de marca. Os aprimoramentos de processo, como diâmetros de boule menores que encurtam os ciclos de crescimento de cristais, gradualmente reduzem as desvantagens de custo. No entanto, os desafios de retificação e polimento continuam a limitar os tamanhos de painel, mantendo a participação do segmento moderada dentro do tamanho geral do mercado de vidro resistente a arranhões. Os fornecedores, portanto, posicionam a safira como um material halo, comandando margens que subsidiam pesquisa e desenvolvimento (P&D) ao mesmo tempo que protegem famílias de produtos mais amplas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Aplicação: A Digitalização do Cockpit Redesenha os Gráficos de Demanda

Smartphones e tablets detinham 50,62% do tamanho do mercado de Vidro Resistente a Arranhões em 2025, mas o crescimento das remessas está estagnando nas economias desenvolvidas onde a penetração supera 90%. O valor agora migra para sub-segmentos diferenciados, como dobráveis e telefones de jogos, que exigem pilhas de vidro especializadas. Os displays automotivos representam a aplicação de crescimento mais rápido, com CAGR de 8,31%, impulsionados pela mudança de botões mecânicos para interfaces de toque com múltiplos painéis. Os mandatos regulatórios para sistemas de assistência ao condutor colocam a qualidade óptica e a resiliência a arranhões no centro da conformidade de segurança, induzindo as montadoras a adotar vidro premium.

Wearables, óculos de Realidade Aumentada/Realidade Mista (RA/RM) e telas de controle industrial criam nichos suplementares. O substrato de vidro M100/200 da AGC Inc. recebeu prêmios na Consumer Electronics Show (CES) 2025 para óptica de realidade aumentada, demonstrando rugosidade abaixo de 2 nm essencial para a clareza do guia de onda. Esses campos especializados recompensam fornecedores capazes de tolerâncias de espessura rígidas e birrefringência próxima de zero. Embora os volumes fiquem abaixo dos níveis de aparelhos celulares, os preços premium elevam a contribuição de receita, ampliando o mercado de Vidro Resistente a Arranhões para além de suas origens em eletrônicos de consumo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A Ásia-Pacífico detém 43,58% da participação no mercado de Vidro Resistente a Arranhões em 2025 e está projetada para crescer a um CAGR de 8,2% até 2031. Os campeões domésticos de smartphones na China, Coreia do Sul e Índia integram vidros da Corning Incorporated, AGC Inc. ou SCHOTT AG nas faixas intermediárias e flagship, garantindo visibilidade de demanda incorporada. O esquema de Incentivo Vinculado à Produção da Índia atrai USD 1,003 bilhão de investimento em acabamento de vidro de proteção da Corning e da Optiemus, adicionando 840 empregos e aprofundando as cadeias de suprimentos regionais. A China continental aproveita as fábricas de display existentes e a crescente produção de veículos elétricos (VEs) para localizar a aquisição de vidro, enquanto as empresas japonesas e sul-coreanas ancoram a inovação upstream em variantes ultrafinas e flexíveis.

A América do Norte permanece uma potência tecnológica. A expansão de USD 315 milhões da Corning em Nova York aumenta a capacidade de sílica fundida de alta pureza usada em vidro para embalagem de semicondutores, alinhando-se com o suporte de concessão de USD 32 milhões do CHIPS Act. A base bem estabelecida de aparelhos celulares premium prioriza a substituição impulsionada pela adoção de recursos em vez da primeira aquisição, mantendo os preços médios de venda elevados e sustentando alto conteúdo de vidro por dispositivo.

A Europa avança na liderança em sustentabilidade. A Saint-Gobain registrou vendas de EUR 47,9 bilhões em 2024, ao mesmo tempo que certificou quase 90% de sua linha de produtos sob os padrões Cradle-to-Cradle. A AGC Inc. Interpane implanta telhados fotovoltaicos em plantas de vidro na Alemanha e na Áustria, reduzindo as emissões de Dióxido de Carbono (CO2) e estabilizando os custos de energia. A eletrificação automotiva estimula a demanda por sobreposições de para-brisa resistentes a arranhões que hospedam displays de assistência ao condutor de realidade aumentada. Diretivas rigorosas de resíduos impulsionam as taxas de reciclagem, estimulando a pesquisa em processamento de caco em ciclo fechado que mantém a pureza de grau óptico.

A América do Sul e o Oriente Médio e África contribuem com volumes menores, mas crescentes. A penetração de smartphones no Brasil, Nigéria e Arábia Saudita ainda fica abaixo das médias globais, oferecendo espaço para a adoção de primeira vez. Os centros de montagem regionais importam vidro da Ásia-Pacífico até que a capacidade doméstica escale. A menor renda discricionária aumenta a sensibilidade ao preço, favorecendo o vidro quimicamente temperado em detrimento da safira. Projetos de infraestrutura de longo prazo nos estados do Golfo incorporam painéis de toque duráveis em quiosques de transporte de massa e mobiliário de cidades inteligentes, adicionando pontos de venda incrementais para o mercado de Vidro Resistente a Arranhões.

Cenário Competitivo

O mercado de Vidro Resistente a Arranhões é moderadamente consolidado com a presença de grandes players, incluindo Corning Incorporated, AGC Inc., SCHOTT AG, Guardian Glass LLC e Nippon Electric Glass Co., Ltd. A franquia Gorilla Glass da Corning abrange sete gerações, com o Gorilla Armor 2 sendo lançado em janeiro de 2025 e oferecendo quádrupla resistência a arranhões em comparação com composições de silicato concorrentes. A empresa aproveita seis plantas de fusão globais e linhas de tração por fusão proprietárias para manter economias de escala. A AGC Inc. se diferencia por meio de endurecimento por implantação iônica e gradientes anti-reflexo, garantindo vitórias de design em headsets de realidade aumentada e painéis de veículos elétricos (VEs). Os desafiantes emergentes exploram superfícies nanoestruturadas que imitam texturas de olho de mariposa para aumentar a resistência a arranhões sem aumentar a espessura.

Líderes do Setor de Vidro Resistente a Arranhões

Corning Incorporated

SCHOTT AG

AGC Inc.

Guardian Glass LLC

Nippon Electric Glass Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Corning Incorporated lançou seu Gorilla Glass Ceramic, uma vitrocerâmica transparente e resistente. Esta vitrocerâmica é projetada para resistir a arranhões e melhorar o desempenho de queda de dispositivos móveis contra superfícies rugosas.

- Junho de 2024: A Corning Incorporated lançou o Corning Gorilla Glass 7i, apresentando superior resistência a quedas e arranhões em comparação com vidros concorrentes de litio aluminossilicato. Este novo vidro de proteção aumenta a durabilidade para dispositivos móveis de faixa intermediária e econômicos.

Escopo do Relatório do Mercado Global de Vidro Resistente a Arranhões

O relatório do mercado de Vidro Resistente a Arranhões inclui:

| Vidro de Safira |

| Vidro Quimicamente Temperado |

| Smartphones e Tablets |

| Automotivo |

| Eletrônicos |

| Outras Aplicações (Displays Industriais e de Defesa, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Vidro de Safira | |

| Vidro Quimicamente Temperado | ||

| Por Aplicação | Smartphones e Tablets | |

| Automotivo | ||

| Eletrônicos | ||

| Outras Aplicações (Displays Industriais e de Defesa, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de vidro resistente a arranhões?

O tamanho do Mercado de Vidro Resistente a Arranhões é avaliado em USD 4,19 bilhões em 2026.

Qual segmento domina por tipo de produto?

O vidro quimicamente temperado controla 59,42% da participação no mercado de Vidro Resistente a Arranhões em 2025.

Qual é a velocidade de crescimento do segmento de aplicação automotiva?

Os displays automotivos estão se expandindo a um CAGR de 8,31% entre 2026 e 2031.

Qual região lidera o mercado?

A Ásia-Pacífico detém 43,58% da receita do mercado global e registra um CAGR de 8,2% até 2031.

O que está impulsionando a adoção em dispositivos dobráveis?

O vidro flexível ultrafino permite dobramento repetido sem danos à superfície, tornando-o essencial para smartphones com Diodo Orgânico Emissor de Luz (OLED) dobráveis.

Página atualizada pela última vez em: