Tamanho e Participação do Mercado de Substrato de Vidro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Substrato de Vidro por Mordor Intelligence

O tamanho do Mercado de Substrato de Vidro foi avaliado em USD 7,14 bilhões em 2025 e estima-se que cresça de USD 7,42 bilhões em 2026 para atingir USD 9,01 bilhões até 2031, a um CAGR de 3,96% durante o período de previsão (2026-2031). Este crescimento saudável é sustentado pelo aumento da demanda por encapsulamento de semicondutores, pela adoção acelerada de interposers de núcleo de vidro e pelos volumes sustentados na fabricação de displays, mesmo com a capacidade legada de LCD migrando para painéis automotivos e industriais. A tecnologia de núcleo de vidro defendida pela Intel e pela Absolics deve resolver os gargalos de empenamento e integridade de sinal em aceleradores de IA de próxima geração, enquanto o vidro ultrafino ganha impulso em smartphones dobráveis e televisores OLED enroláveis. Ao mesmo tempo, os substratos de quartzo estão conquistando um nicho premium em blanks de fotomáscara de ultravioleta extremo (EUV), e linhas de deposição química de vapor assistida por plasma (CVD) estão sendo inauguradas para atender às demandas de superfície sub-nanométricas em fábricas de semicondutores. A dinâmica competitiva, portanto, depende de uma estratégia dual de liderança em custos no borossilicato de commodities e de intensa pesquisa e desenvolvimento em graus especiais, forçando os produtores a equilibrar compromissos de volume com fluxos de inovação de alta margem.

Principais Conclusões do Relatório

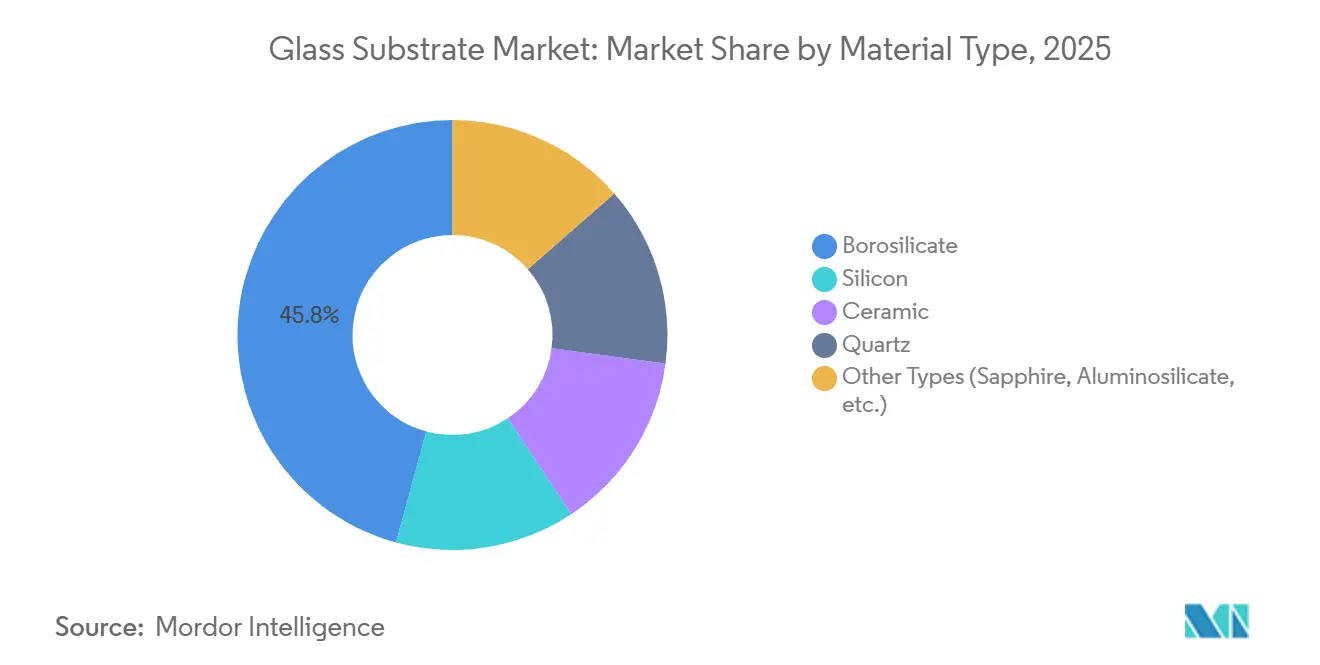

- O vidro borossilicato capturou 45,76% da participação do mercado de substratos de vidro em 2025, enquanto os substratos de quartzo têm previsão de avançar a um CAGR de 4,41% até 2031.

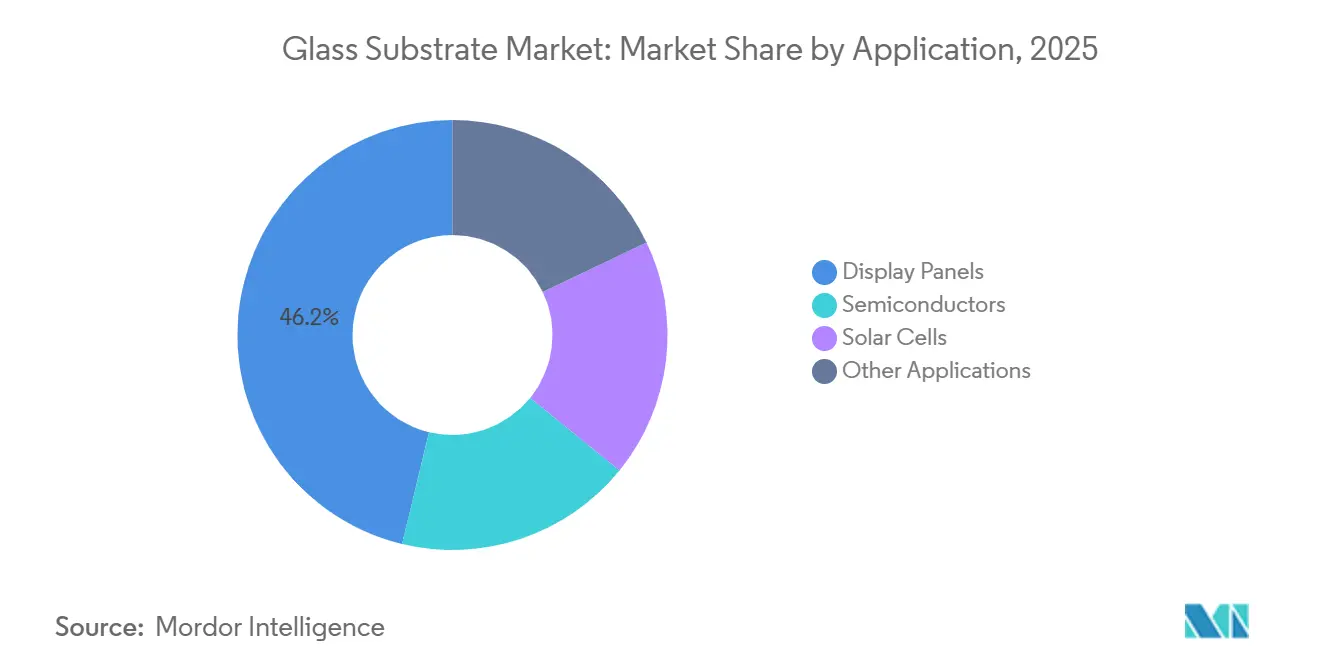

- Os Painéis de Display representaram 46,22% da receita de aplicações em 2025; o segmento tem projeção de progredir a um CAGR de 4,44% ao longo do período de previsão.

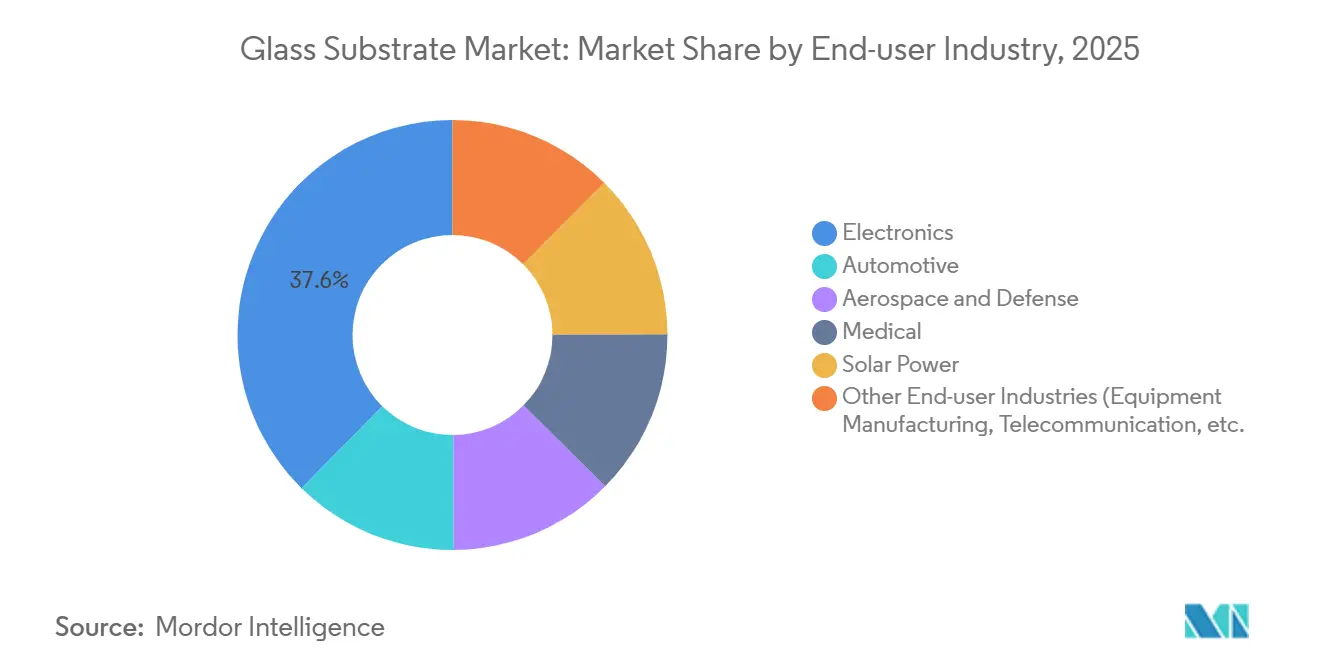

- Eletrônicos liderou a demanda do usuário final com 37,62% de participação na receita em 2025 e está posicionado para expandir a um CAGR de 4,23% até 2031.

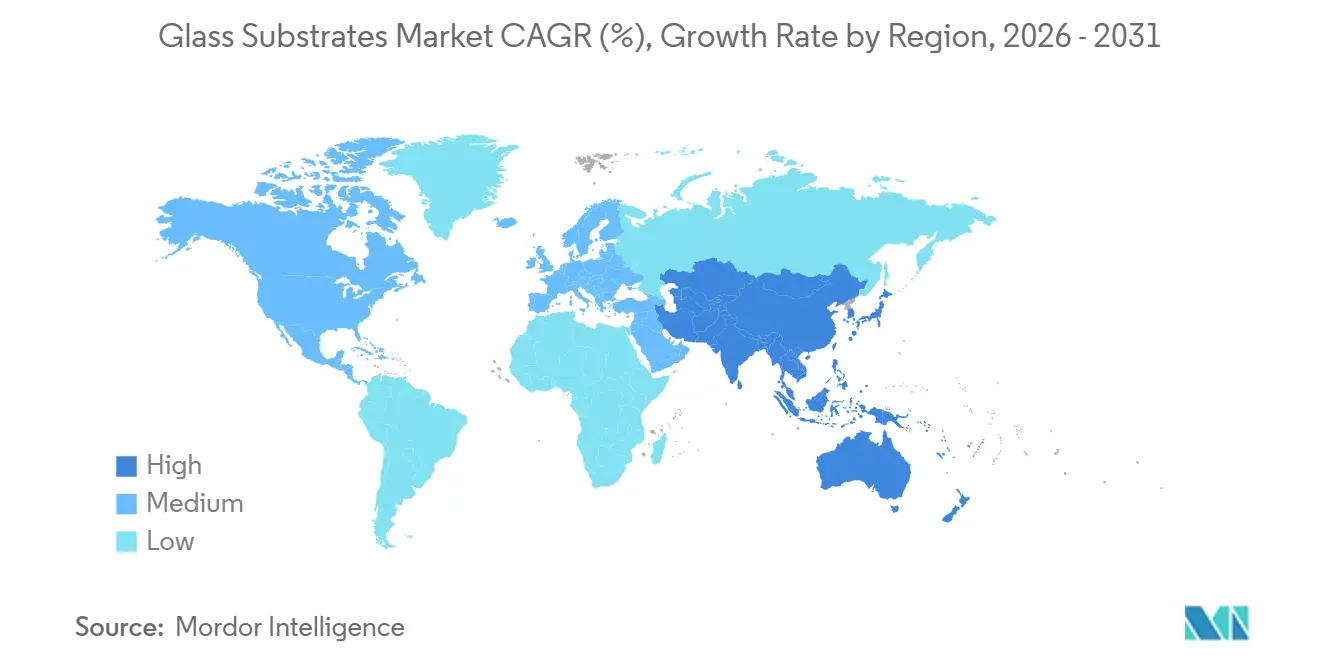

- A Ásia-Pacífico dominou a geografia com uma participação de 48,82% em 2025, sendo que a região também deve registrar o maior CAGR de 4,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Substrato de Vidro

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente uso de LCDs em eletrônicos de consumo | +0.8% | China, Coreia do Sul, Taiwan, com repercussão na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de linhas de fabricação de semicondutores | +1.2% | Taiwan, Coreia do Sul, Estados Unidos, Japão | Longo prazo (≥ 4 anos) |

| Demanda crescente por displays automotivos e de RA/RV | +0.7% | América do Norte, Europa, China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Crescimento de células fotovoltaicas de alta eficiência | +0.5% | China, Índia, Estados Unidos, Alemanha | Longo prazo (≥ 4 anos) |

| Surgimento de substratos de núcleo de vidro em encapsulamento avançado | +1.0% | Estados Unidos, Japão, Coreia do Sul, Taiwan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Uso de LCDs em Eletrônicos de Consumo

Os volumes persistentes de LCD em smartphones de médio porte, tablets e monitores mantêm o mercado de substratos de vidro firmemente ancorado nos centros de fabricação da Ásia-Pacífico. Monitores de grande formato para jogos e uso profissional estão adotando substratos mais finos e leves para viabilizar designs sem bordas que reduzem o peso de envio e limitam a quebra de painéis. A mudança de mix em direção a painéis LCD de maior valor favorece fornecedores capazes de realizar afinamento de precisão e tratamentos de superfície juntamente com produção em escala de commodities. Essas capacidades duais fortalecem as posições dos incumbentes para produtores verticalmente integrados que podem amortizar pesquisa e desenvolvimento em múltiplas aplicações. Os roteiros dos fabricantes de equipamentos originais de display também sinalizam demanda incremental de vidro proveniente de retrofits de infoentretenimento automotivo, onde as fábricas de LCD existentes redirecionam capacidade para conjuntos de cockpit curvos[1]Corning Incorporated, "Soluções de Espelho Curvo para Sistemas HUD," corning.com.

Expansão de Linhas de Fabricação de Semicondutores

A onda de USD 150 bilhões em novas fábricas anunciadas pela Intel, Samsung e TSMC até 2030 está remodelando o mercado de substratos de vidro. A demanda está aumentando em três vetores: blanks de fotomáscara de quartzo para padronização EUV, substratos de núcleo de vidro para pacotes 2,5D e 3D, e janelas de inspeção quimicamente inertes usadas em ambientes de sala limpa de extrema pureza. A demonstração da Rapidus de um painel de vidro de 600 mm × 600 mm promete um rendimento de chips 10 vezes maior em relação aos interposers de silício, destacando a vantagem de economia de área dos painéis de vidro retangulares sobre as lâminas redondas. As primeiras conquistas de design neste ecossistema prendem os fornecedores em longos ciclos de qualificação, recompensando aqueles que escalam capacidade em conjunto com as produções das fundições.

Demanda Crescente por Displays Automotivos e de RA/RV

Displays de head-up (HUDs) e headsets de realidade aumentada (RA) requerem substratos de vidro que ofereçam alta clareza óptica, resistência a arranhões e estabilidade térmica. O espelho curvo para para-brisa da Corning viabiliza sobreposições de RA que abrangem todo o para-brisa, programadas para veículos de produção em massa em 2026, enquanto guias de onda de vidro reduzem o peso dos headsets para dispositivos da Meta e da Apple. Embora os volumes automotivos e de RA/RV fiquem atrás dos embarques de smartphones, seus rigorosos requisitos de qualificação prolongam os ciclos de vida da receita e justificam preços premium. Produtores capazes de personalizar alívio de tensão, revestimentos antirreflexo e geometrias de forma livre obtêm uma vantagem defensável.

Surgimento de Substratos de Núcleo de Vidro em Encapsulamento Avançado

O roteiro público da Intel alinha os núcleos de vidro com os processadores Xeon e de IA de próxima geração, citando constantes dielétricas mais baixas e rigidez superior em comparação com os interposers de silício. A concessão da Lei CHIPS à Absolics apoia a primeira linha de núcleo de vidro em escala de painel nos Estados Unidos, enquanto as vias perfuráveis por laser de CO₂ da Nippon Electric Glass abordam os gargalos de rendimento. As vantagens incluem formatos de painel maiores, melhor correspondência do coeficiente de expansão térmica (CTE) e passo de fiação mais fino. No entanto, a reconfiguração de ferramentas de manuseio de lâminas redondas para painéis e a metalização de vias através do vidro permanecem como obstáculos à adoção, sugerindo comercialização além da escala piloto após 2027.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de fabricação e de capital | -0.9% | Global, agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade persistente da cadeia de suprimentos e picos nos preços de energia | -0.6% | Europa, América do Norte, efeitos secundários na APAC | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais rigorosas sobre emissões de boro | -0.3% | União Europeia, Califórnia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Fabricação e de Capital

Linhas de float ou de fusão-estiramento em campo verde custam entre USD 200 milhões e USD 500 milhões, com fornos de fusão consumindo até 40% dos desembolsos iniciais. O retrofit de fusão elétrica da SCHOTT de EUR 40 milhões em Mainz destaca o prêmio de capex da descarbonização, mas os players integrados o consideram essencial para proteger-se da volatilidade energética. Caminhos especiais — vidro ultrafino, blanks de quartzo — acumulam investimentos adicionais em fortalecimento químico, polimento e salas limpas Classe 1, elevando os custos totais do projeto acima de USD 300 milhões. Essa barreira consolida o mercado de substratos de vidro em torno dos incumbentes capazes de subsidiar cruzadamente longos períodos de retorno com amplos portfólios de produtos.

Volatilidade Persistente da Cadeia de Suprimentos e Picos nos Preços de Energia

Os custos de gás natural e eletricidade triplicaram em partes da Europa durante 2024-2025. A intensidade energética da fusão de vidro, de 4 a 6 MJ por quilograma, comprimiu as margens quando os contratos de fornecimento fixavam os preços de venda. A areia de quartzo de alta pureza usada em blanks de máscara EUV e módulos fotovoltaicos bifaciais também se tornou mais escassa à medida que a demanda de semicondutores e solar superou a expansão das minas. Os desvios de rota ao redor do Mar Vermelho prolongaram os tempos de trânsito, forçando os fabricantes de equipamentos originais a aumentar os estoques de segurança. Os grandes fornecedores responderam fazendo hedge de energia, diversificando os combustíveis de fusão para hidrogênio e eletricidade, e firmando contratos plurianuais de matéria-prima, mas as empresas menores permanecem expostas às oscilações de preços à vista que podem eliminar os lucros trimestrais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Borossilicato Mantém Liderança em Volume, Quartzo Acelera em EUV

O vidro borossilicato representou 45,76% do tamanho do mercado de substratos de vidro em 2025 e continua a sustentar a produção de TFT-LCD devido à sua estabilidade térmica e vantagem de custo. O crescimento de sua participação está desacelerando à medida que a capacidade legada de LCD se volta para displays automotivos e industriais, mas o enorme rendimento das fábricas Gen 8,5 e Gen 10,5 mantém os volumes de borossilicato elevados[2]AGC Inc., "Substratos de Vidro Borossilicato para TFT-LCD," agc.com. Os fornecedores estão adicionando linhas de afinamento de precisão e tratamento de superfície para obter melhores margens, particularmente para infoentretenimento curvo e monitores de jogos maiores. Enquanto isso, os substratos de quartzo têm projeção de registrar um CAGR de 4,41% até 2031, impulsionados pelo escalonamento implacável da litografia EUV abaixo de 3 nm. O CTE próximo de zero e a pureza metálica sub-ppb elevam os preços unitários do quartzo a múltiplos superiores aos do borossilicato, isolando as margens das oscilações de commodities.

A demanda crescente por quartzo transforma as cadeias de suprimentos: o duopólio de quartzo sintético da HOYA e da Shin-Etsu agora investe em reatores CVD adicionais, enquanto os fabricantes de equipamentos originais de semicondutores cofinanciam capacidade para evitar escassez de blanks EUV. O mercado de substratos de vidro, portanto, se bifurca em oficinas de borossilicato de alto volume que buscam eficiências de custo e operações de quartzo de baixo volume que enfatizam qualidade sem defeitos. Ambos os materiais permanecem indispensáveis, mas os pools de lucro se inclinam para o quartzo e os híbridos emergentes de vitrocerâmica para dobráveis que combinam flexibilidade com resistência a arranhões.

Por Aplicação: Painéis Planos Permanecem como Núcleo de Receita, Substratos de Encapsulamento Perturbam o Status Quo

Os Painéis de Display garantiram 46,22% da receita de aplicações de 2025 no mercado de substratos de vidro e têm previsão de crescer a um CAGR de 4,44% com base na adoção de OLED e micro-LED. Embora os preços dos painéis LCD enfrentem erosão cíclica, os substratos OLED comandam prêmios de 2 a 3 vezes por superfícies sub-nanométricas e composições sem álcali que evitam a degradação de pixels. A diferença nos preços unitários compensa parcialmente a desaceleração do crescimento em metros quadrados nas linhas de LCD tradicionais.

O encapsulamento de semicondutores e os interposers são a fronteira disruptiva. Os substratos de núcleo de vidro permitem áreas de pacote maiores e fiação mais fina do que o silício ou os laminados orgânicos, posicionando a tecnologia para aceleradores de IA e chiplets de data center. As primeiras linhas piloto nos Estados Unidos e no Japão sugerem uma aceleração comercial após 2027. Os blanks de fotomáscara para EUV permanecem uma aplicação de nicho, mas estratégica: cada nó abaixo de 3 nm requer milhares de blanks de quartzo sem defeitos que custam mais de USD 30.000 cada. Células solares, MEMS e plataformas de biossensores completam a demanda, beneficiando-se da durabilidade química, clareza óptica e estabilidade dimensional do vidro.

Por Indústria do Usuário Final: Eletrônicos Domina, mas Verticais Especializados Ganham Tração

Eletrônicos representou uma participação expressiva de 37,62% do tamanho do mercado de substratos de vidro em 2025 e está definido para avançar a um CAGR de 4,23% até 2031. Smartphones de médio porte, tablets e TVs ainda requerem grandes tonelagens de vidro TFT-LCD, mas os segmentos premium migram para OLED e vidro ultrafino que obtêm preços mais altos por metro quadrado. Os handsets dobráveis dependem de vidro de 30 a 50 µm fortalecido para mais de 200.000 ciclos de dobramento, expandindo a receita por unidade apesar do menor consumo de área.

Automotivo e médico também são os verticais de expansão mais rápida, cada um exigindo formulações especiais. Espelhos curvos para displays de head-up e para-brisas de realidade aumentada usam borossilicato ou aluminossilicato quimicamente temperado para resistência a impactos. Os clientes de semicondutores estão fazendo a transição de interposers de silício para núcleos de vidro, acelerando os design-ins de substratos de longo prazo. Biossensores e microfluídica implantam lâminas de vidro opticamente claras e quimicamente inertes para consumíveis de diagnóstico, enquanto os fabricantes de energia solar especificam folhas de baixo teor de ferro para painéis fotovoltaicos bifaciais. Um portfólio equilibrado abrangendo verticais de commodities e especiais é cada vez mais crítico para atender às expectativas divergentes de desempenho e custo.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de substratos de vidro com uma participação de 48,82% em 2025 e tem projeção de registrar o maior CAGR de 4,19% até 2031. A BOE, CSOT e HKC da China operam a maior parte da capacidade global de TFT-LCD, gerando enorme demanda por vidro borossilicato. O Japão mantém o controle do fornecimento de quartzo sintético para blanks de máscara EUV, enquanto a Coreia do Sul lidera as inovações em vidro ultrafino e OLED dobrável. O cluster de fundições de Taiwan consome blanks de quartzo e suportes de vidro, com a expansão da TSMC no Arizona e em Kumamoto criando hubs secundários fora da região. O investimento da Vedanta-AvanStrate na Índia sinaliza uma base doméstica emergente de substratos voltada para a montagem local de smartphones e TVs.

O crescimento do mercado da América do Norte é impulsionado por projetos de encapsulamento de semicondutores e displays automotivos, em vez da produção de LCD de commodities. As fábricas da Intel no Ohio e no Arizona validarão os substratos de núcleo de vidro em escala de painel, e a planta da Absolics apoiada pela Lei CHIPS ancora a primeira pegada de fabricação nos Estados Unidos neste campo. Os sites da Corning em Nova York e na Carolina do Norte fornecem Gorilla Glass, vidro ultrafino e óptica de precisão para fabricantes de equipamentos originais de eletrônicos e veículos regionais. Os fabricantes de automóveis nos Estados Unidos, Canadá e México estão integrando HUDs que abrangem todo o para-brisa nos modelos de 2026-2027, intensificando a demanda por espelhos de vidro curvos e laminados holográficos.

A demanda europeia por substratos de vidro é ancorada pelo consumo significativo na Alemanha, França e Reino Unido. O retrofit de fusão elétrica da SCHOTT demonstra o impulso de descarbonização da Europa, enquanto sua aquisição em 2024 da especialista em vidro de quartzo QSIL fortalece a exposição estratégica à litografia EUV. Fabricantes de equipamentos originais automotivos como BMW e Mercedes-Benz implantam para-brisas de RA que dependem de óptica da ZEISS e da Panasonic laminada em vidro de alta clareza. Os elevados custos de energia e as normas de emissão mais rígidas pressionam as margens do borossilicato de commodities, levando os produtores europeus a segmentos especiais de alta margem e tecnologias de fusão energeticamente eficientes.

A América do Sul e o Oriente Médio e África estão testemunhando uma demanda crescente por substratos de vidro, principalmente vidro float para construção e vidro automotivo, com exposição limitada a mercados de semicondutores ou displays avançados.

Cenário Competitivo

O mercado de substratos de vidro é moderadamente consolidado, com os cinco principais fornecedores, incluindo Corning e SCHOTT, detendo participação de mercado significativa. O vidro TFT-LCD de commodities está se fragmentando à medida que os fabricantes de painéis chineses se integram verticalmente, ilustrado pela construção de capacidade de USD 500 milhões da Vedanta na Índia. As oportunidades de espaço em branco se concentram em torno de substratos de núcleo de vidro para aceleradores de IA. O roteiro da Intel e o financiamento da Lei CHIPS da Absolics validam a demanda, mas deixam os desafios de metalização e manuseio de painéis sem solução. A liderança tecnológica, em vez da escala isoladamente, está emergindo como a arma competitiva decisiva à medida que as aplicações se voltam de displays de commodities para computação de alto desempenho e fatores de forma dobráveis.

Líderes do Setor de Substrato de Vidro

Corning Incorporated

AGC Inc.

Nippon Electric Glass Co., Ltd.

SCHOTT AG

HOYA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A SCHOTT concluiu a aquisição da QSIL, expandindo seu portfólio de vidro de quartzo de alta pureza para litografia EUV e fibras ópticas.

- Junho de 2024: A Nippon Electric Glass apresentou o GC Core, um substrato de vitrocerâmica perfurável por laser de CO₂ desenvolvido para pacotes de semicondutores avançados.

- Maio de 2024: A Corning obteve uma concessão de USD 32 milhões da Lei CHIPS para ampliar a capacidade nos Estados Unidos para substratos de encapsulamento de semicondutores e blanks de fotomáscara EUV.

Escopo do Relatório Global do Mercado de Substrato de Vidro

Os substratos de vidro, conhecidos por sua estrutura ultralisa e fina, são vitais para tecnologias como displays LCD, semicondutores e painéis solares. Eles oferecem planicidade superior, estabilidade térmica e propriedades elétricas, viabilizando eletrônicos de alto desempenho e avanços em dispositivos de próxima geração.

O mercado de substrato de vidro é segmentado por tipo de material, aplicação, indústria do usuário final e geografia. Por tipo de material, o mercado é segmentado em borossilicato, silício, cerâmica, quartzo e outros tipos (safira, aluminossilicato, etc.). Por aplicação, o mercado é segmentado em painéis de display, semicondutores e outras aplicações (dispositivos MEMS, etc.). Por indústria do usuário final, o mercado é segmentado em eletrônicos, automotivo, aeroespacial e defesa, médico, energia solar e outras indústrias do usuário final (telecomunicações, etc.). O relatório também abrange o tamanho do mercado e as previsões para substratos de vidro em 20 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Borossilicato |

| Silício |

| Cerâmica |

| Quartzo |

| Outros Tipos (Safira, Aluminossilicato, etc.) |

| Painéis de Display |

| Semicondutores |

| Células Solares |

| Outras Aplicações |

| Eletrônicos |

| Automotivo |

| Aeroespacial e Defesa |

| Médico |

| Energia Solar |

| Outras Indústrias do Usuário Final (Fabricação de Equipamentos, Telecomunicações, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Borossilicato | |

| Silício | ||

| Cerâmica | ||

| Quartzo | ||

| Outros Tipos (Safira, Aluminossilicato, etc.) | ||

| Por Aplicação | Painéis de Display | |

| Semicondutores | ||

| Células Solares | ||

| Outras Aplicações | ||

| Por Indústria do Usuário Final | Eletrônicos | |

| Automotivo | ||

| Aeroespacial e Defesa | ||

| Médico | ||

| Energia Solar | ||

| Outras Indústrias do Usuário Final (Fabricação de Equipamentos, Telecomunicações, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de substratos de vidro até 2031?

O mercado de substratos de vidro tem previsão de atingir USD 9,01 bilhões até 2031, refletindo um CAGR de 3,96% no período de 2026-2031.

Qual tipo de material lidera atualmente em participação de mercado?

O vidro borossilicato detinha uma participação de 45,76% em 2025, impulsionado pelo seu uso econômico em painéis TFT-LCD.

Por que os substratos de núcleo de vidro estão ganhando atenção no encapsulamento de semicondutores?

Os núcleos de vidro oferecem constantes dielétricas mais baixas, melhor correspondência de CTE e formatos de painel maiores do que os interposers de silício, viabilizando aceleradores de IA de maior desempenho.

Qual região detém a maior participação da demanda por substrato de vidro?

A Ásia-Pacífico dominou com uma participação de 48,82% em 2025 e tem projeção de crescer mais rapidamente até 2031.

Como os custos de energia afetam os produtores de substrato de vidro?

Os fornos de fusão são intensivos em energia, e os recentes picos nos preços do gás natural na Europa comprimiram as margens, levando a investimentos em tecnologias de fusão elétrica e a hidrogênio.

Página atualizada pela última vez em: