Tamanho e Participação do Mercado de Vidro de Controle Solar

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

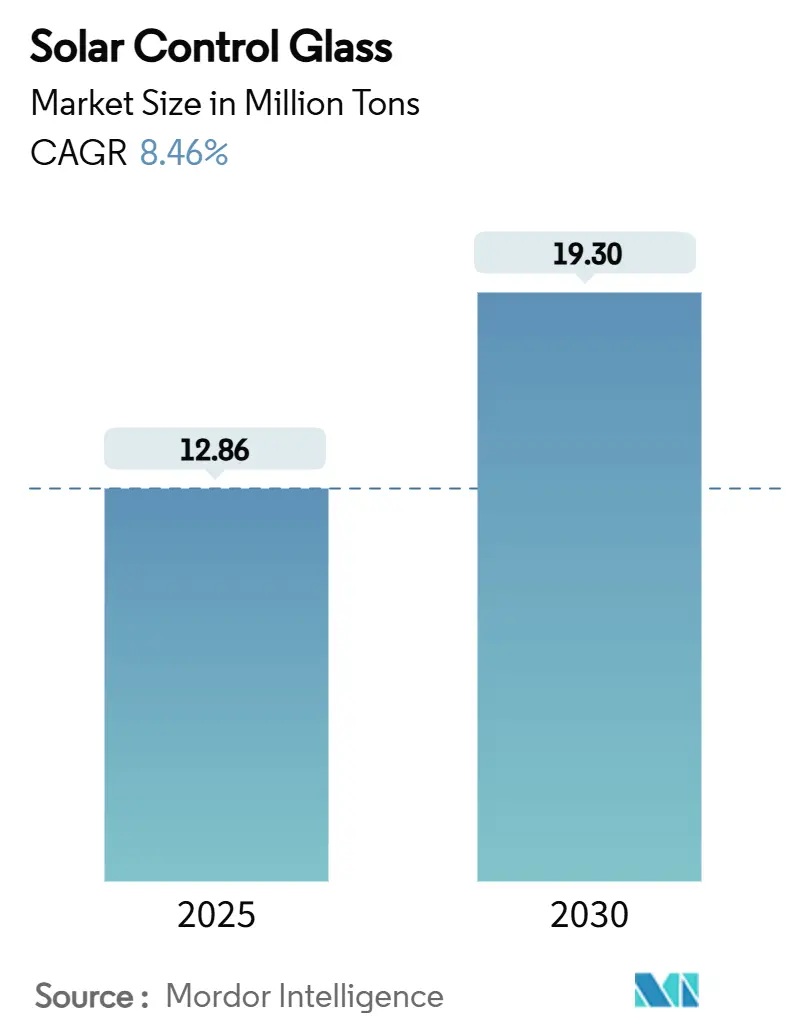

| Volume do Mercado (2025) | 12.86 Milhões de toneladas |

| Volume do Mercado (2030) | 19.30 Milhões de toneladas |

| Taxa de crescimento (2025 - 2030) | 8.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro de Controle Solar por Mordor Intelligence

O tamanho do Mercado de Vidro de Controle Solar é estimado em 12,86 milhões de toneladas em 2025 e deve atingir 19,30 milhões de toneladas até 2030, a um CAGR de 8,46% durante o período de previsão (2025-2030). A demanda impulsionada por políticas, a tendência arquitetônica em direção a fachadas de alto desempenho e as atualizações tecnológicas nas linhas de revestimento por pulverização catódica continuam a transformar este vidro especial de opcional para especificação padrão. O rápido crescimento urbano na Ásia e o aumento da atividade de retrofit na Europa e na América do Norte ampliam a base endereçável, enquanto a eletrificação de veículos abre um canal adicional de crescimento acelerado para vidros de baixa emissividade e reflexão de infravermelho. Os produtores estabelecidos defendem sua participação por meio de integração vertical e automação em nível de linha que reduzem as taxas de defeitos, mesmo enquanto novos entrantes eletrocrômicos conquistam nichos premium. O risco de fornecimento é mitigado por nova capacidade na Malásia e na Índia, equilibrando a concentração regional que antes favorecia um pequeno número de plantas de vidro float chinesas.

Principais Conclusões do Relatório

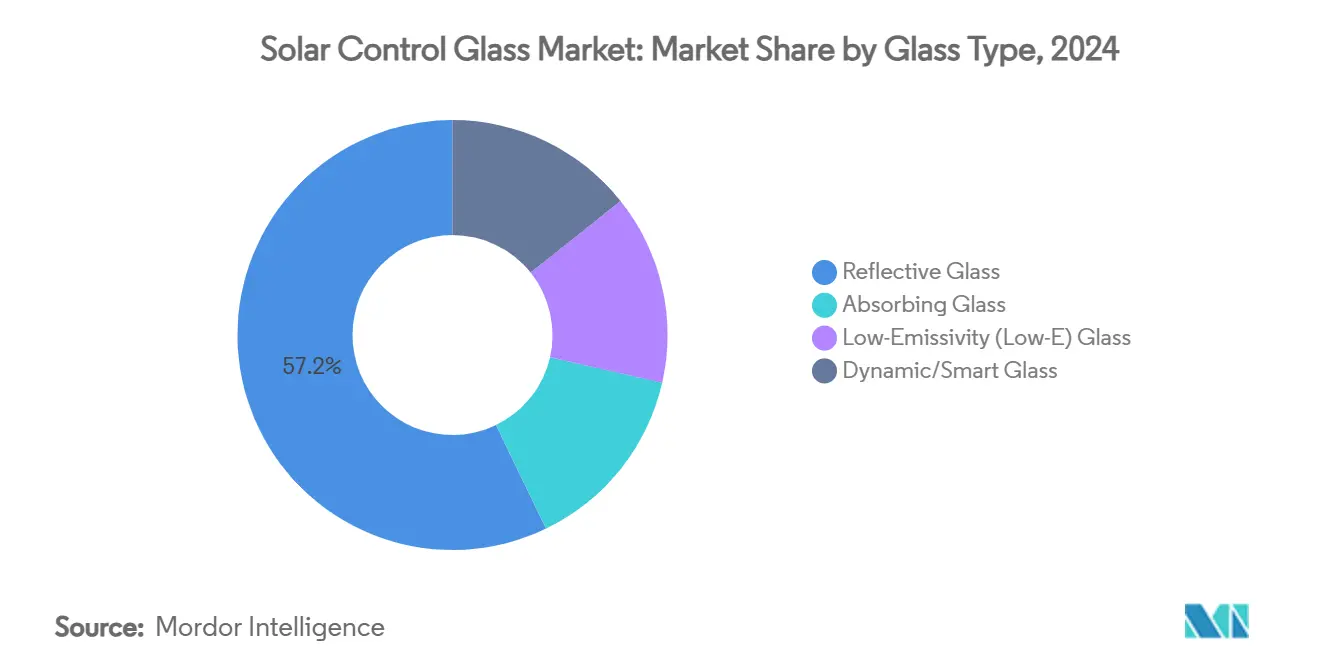

- Por tipo de vidro, o Vidro Refletivo liderou com 57,16% da participação do mercado de vidro de controle solar em 2024; o segmento também está se expandindo a um CAGR de 9,45% até 2030.

- Por tipo de revestimento, a tecnologia de Revestimento Suave deteve 68,37% do tamanho do mercado de vidro de controle solar em 2024, superando o Revestimento Duro com um CAGR de 9,59%.

- Por aplicação, Fachadas de Edifícios e Paredes Cortina capturaram 46,18% da receita em 2024 e devem crescer a um CAGR de 9,81% até 2030.

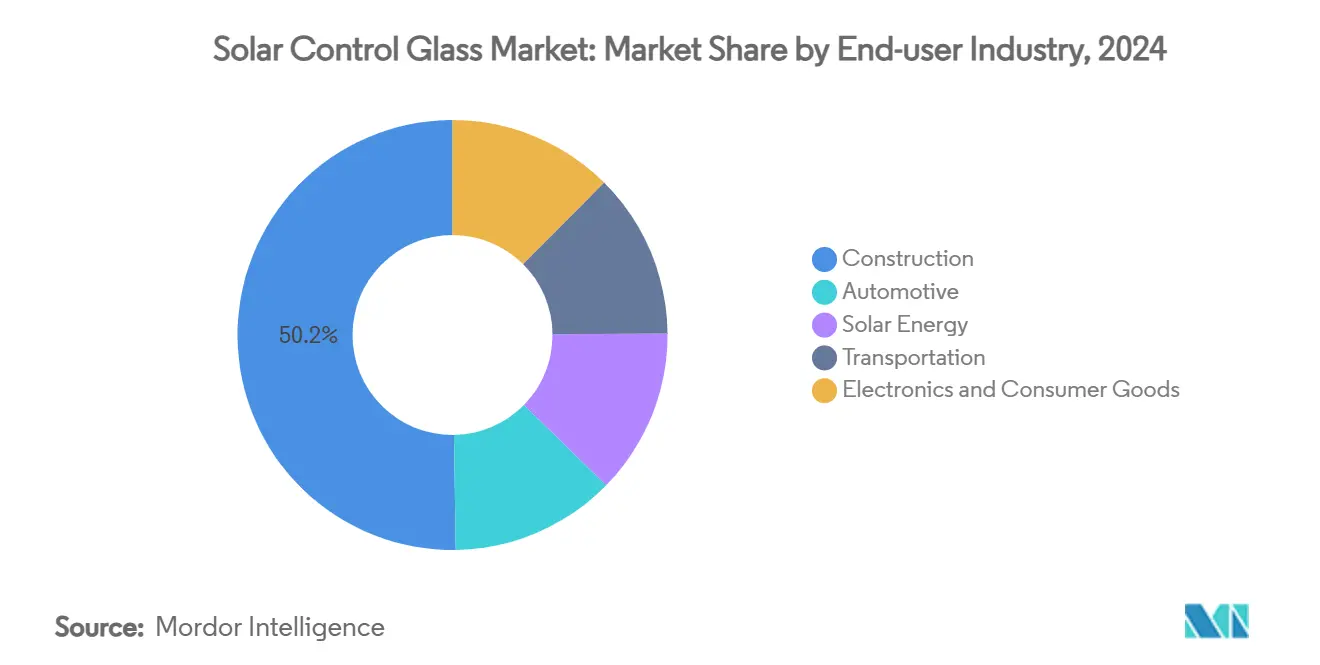

- Por setor de usuário final, o setor de Construção respondeu por 50,24% do tamanho do mercado de vidro de controle solar em 2024 e está progredindo a um CAGR de 9,86%.

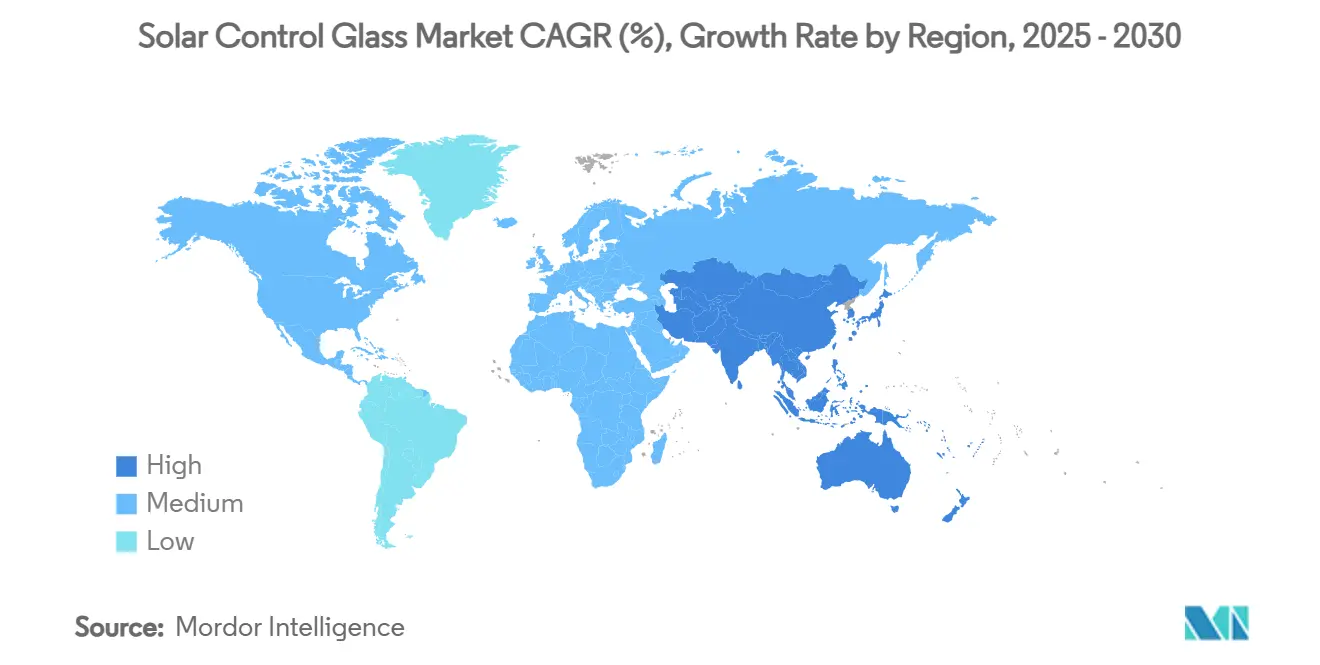

- Por geografia, a Ásia-Pacífico deteve uma participação de 40,43% em 2024; a região deve acelerar a um CAGR de 9,72% até 2030.

Tendências e Perspectivas do Mercado Global de Vidro de Controle Solar

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vidros automotivos para gestão térmica da cabine | +2.1% | Foco global na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas de eficiência energética para envoltórias de edifícios | +2.8% | América do Norte e UE, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Crescimento da construção em economias emergentes | +1.9% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Integração com sistemas BIPV | +1.2% | Europa e América do Norte, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços em tingimento dinâmico e revestimentos eletrocrômicos | +0.8% | Projetos premium globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente em Vidros Automotivos para Gestão Térmica da Cabine

A área de vidro em veículos elétricos aumenta a cada ano-modelo à medida que as montadoras buscam visibilidade e liberdade de design. Painéis de baixa emissividade e reflexão de infravermelho agora substituem a chapa metálica do teto, reduzindo a demanda do sistema de climatização e ampliando a autonomia, com o nanofilme da Hyundai demonstrando uma queda de 12,5 °C na temperatura interior sem sacrificar 70% da luz visível. Os operadores de frotas validam o benefício: uma redução de 15-20% no consumo de energia do sistema de climatização se traduz em economias notáveis de combustível ou bateria em caminhões e ônibus. Para-brisas aquecidos com revestimento metálico combinam degelo e controle solar, com preços de opção premium que os compradores de veículos de luxo e elétricos a bateria absorvem prontamente. Módulos de sensores para veículos autônomos embutidos em camadas laminadas agregam valor adicional e se alinham com as normas regulatórias de visibilidade. Com a Ásia montando mais da metade dos veículos elétricos globais, o mercado de vidro de controle solar ganha um motor de crescimento automotivo confiável.

Regulamentações Mais Rígidas de Eficiência Energética para Envoltórias de Edifícios

O IECC de 2024 reduziu os fatores U permitidos para esquadrias verticais em até 17% em relação ao ciclo anterior, obrigando os construtores a substituir o vidro float transparente por unidades revestidas em praticamente todas as zonas climáticas dos EUA. O Título 24 da Califórnia vai além, reconhecendo o vidro cromogênico como crédito de conformidade, uma mudança ecoada pela Diretiva da UE 2024/1275, que cita metas de edifícios de emissão zero até 2050[1]Parlamento Europeu, "Diretiva 2024/1275," eur-lex.europa.eu . Esses códigos incorporam salvaguardas que impedem compensações com sistemas mecânicos, tornando o vidro de alto desempenho um item inegociável. Os fabricantes capazes de fornecer métricas ópticas e térmicas consistentes em diferentes faixas climáticas ganham preferência de especificação, enquanto as linhas de revestimento duro legadas enfrentam obsolescência. Ciclos regulatórios curtos consolidam uma demanda de substituição acelerada, sustentando o mercado de vidro de controle solar mesmo durante desacelerações na construção.

Crescimento das Atividades de Construção em Economias Emergentes

A urbanização mantém a Ásia-Pacífico no centro da demanda por novas construções. Somente a Índia prevê triplicar a receita de vidro de um dos principais produtores até 2035, à medida que a capacidade doméstica de float e revestimento se expande. Tailândia, Vietnã e Indonésia destinam orçamentos de infraestrutura que impulsionam o início de obras de arranha-céus, onde a fração de vidro atinge 70% da área da envoltória. Marcos do Oriente Médio, como a Biblioteca Mohammed Bin Rashid, utilizam fachadas eletrocrômicas para proteger os interiores enquanto atendem às metas LEED.

Integração com Sistemas de Fotovoltaicos Integrados a Edifícios (BIPV)

Concentradores baseados em luminóforos e filmes finos bifaciais aumentam o rendimento elétrico em 25-30% enquanto preservam vistas transparentes. Um estudo suíço registra resultados de renovação com até 122% de energia positiva com fachadas BIPV coloridas, retornando uma TIR de 5,3-5,9% ao longo de 18 anos. Os arquitetos insistem em estética neutra; as pilhas de revestimento agora são ajustadas para mascarar os barramentos fotovoltaicos, ampliando a aceitação para integração em paredes cortina. Controles inteligentes equilibram a supressão de ganho de calor com a coleta de energia, transformando fachadas em peles geradoras dinâmicas que expandem o escopo do mercado de vidro de controle solar.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial em comparação ao vidro float convencional | -1.8% | Global, mais acentuado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Conscientização limitada em regiões subdesenvolvidas | -1.1% | África Subsaariana, partes da Ásia e América Latina | Médio prazo (2-4 anos) |

| Desafios regulatórios de reciclagem e fim de vida útil | -0.7% | Europa e América do Norte, com expansão mundial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Comparação ao Vidro Float Convencional

Unidades revestidas de grau Solarban acrescentam 5-7% aos orçamentos de fachada instalada, uma diferença que se amplifica em megaprojetos apesar das economias ao longo do ciclo de vida. O vidro eletrocrômico multiplica esse prêmio, desencorajando propostas orientadas ao custo inicial, especialmente em obras públicas onde o menor preço vence. As linhas de pulverização catódica custam centenas de milhões e operam com combinações de campanhas mais reduzidas do que os tanques de float genéricos, limitando a margem de amortização. Até que a escala reduza o custo dos módulos, o mercado de vidro de controle solar se bifurcará entre economias desenvolvidas orientadas ao desempenho e regiões emergentes orientadas ao valor.

Conscientização Limitada em Regiões Subdesenvolvidas

A especificação frequentemente recai sobre empreiteiros sem conhecimento em modelagem energética, mantendo o vidro float transparente entrincheirado. Poucos laboratórios locais na África ou em economias asiáticas menores conseguem certificar revestimentos sob protocolos de clima quente e úmido, aumentando o risco de importação e desencorajando a adoção. Os programas de treinamento se concentram na Europa e nos EUA, criando lacunas de conhecimento exatamente onde o ganho solar é mais intenso. A tradição histórica que favorece a alvenaria em detrimento do vidro retarda ainda mais a adoção. As regras de compras governamentais que ignoram o custo do ciclo de vida reforçam o status quo, atrasando a difusão plena do mercado de vidro de controle solar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vidro: A Dominância do Vidro Refletivo Impulsiona a Evolução do Mercado

Os painéis refletivos detinham uma participação de 57,16% em 2024 e ainda registram o CAGR mais rápido de 9,45%, pois os engenheiros continuam a empilhar camadas de prata que promovem neutralidade visual e refletem mais de 50% do infravermelho próximo. Essa tração ancora o mercado de vidro de controle solar mesmo enquanto o vidro de baixa emissividade se multiplica em formas de tripla prata que reduzem a emissividade para 0,02. Os tingimentos absorventes permanecem relevantes para cabines de transporte que priorizam o controle de ofuscamento. O vidro dinâmico é aproveitado por células eletrocrômicas de cor neutra que superam os problemas anteriores de névoa.

Revestimentos de segunda geração otimizados por quantum, testados em laboratórios universitários, sinalizam futuras substituições caso a produção migre para substratos poliméricos de rolo a rolo. Os líderes refletivos contra-atacam incorporando camadas refletoras de infravermelho em construções laminadas que sobrevivem ao ciclo de têmpera, mantendo-os especificados para fachadas em mercados tropicais. Com as aberturas de teto de veículos se ampliando, as participações de vidro refletivo e de baixa emissividade se fundirão à medida que as montadoras escolherem pilhas híbridas que combinam pigmentos absortivos com camadas de baixa emissividade.

Por Tipo de Revestimento: A Supremacia do Revestimento Suave Persiste

As linhas de revestimento suave entregaram 68,37% do volume de 2024, com seu CAGR de 9,59% impulsionado por atualizações de pulverização catódica por magnetron que garantem precisão de camada de ±1 nm e aumentam o rendimento. O vidro pirolítico de revestimento duro mantém participação de nicho na reforma residencial, onde a facilidade de têmpera compensa o desempenho inferior. No entanto, novas formulações de revestimento duro que visam emissividade de 0,12 mostram progresso. O tamanho do mercado de vidro de controle solar vinculado à expansão do revestimento suave reflete os módulos de parede cortina unitizados a jusante que exigem uniformidade de cor entre lotes.

O investimento está migrando para variantes de baixo carbono; o float de baixo carbono da AGC reduz pela metade o CO₂ incorporado de 10,3 kg para 5,5 kg CO₂e/m², um fator decisivo para arquitetos que buscam créditos de Declaração Ambiental de Produto. Pacotes de automação tolerantes a falhas codesenvolvidos com a Schneider Electric evitam o tempo de inatividade por contaminação de estanho fundido, reduzindo o desperdício e estabilizando o fornecimento. À medida que os mandatos verdes se intensificam, os fornecedores que certificam tanto as métricas térmicas quanto as de carbono incorporado consolidarão sua presença no mercado de vidro de controle solar.

Por Aplicação: Fachadas de Edifícios Lideram a Integração Arquitetônica

Fachadas e paredes cortina representaram 46,18% das remessas de 2024 e se expandirão a um CAGR de 9,81%, dependendo de atualizações de envoltória impulsionadas por normas e do apelo estético de interiores ricos em luz natural. A participação do mercado de vidro de controle solar em unidades específicas para fachadas é sustentada por painéis de peitoril com triplo vidro que combinam baixa emissividade e fritas cerâmicas para variedade de padrões. Os retrofits de janelas e portas alimentam um volume subjacente constante, particularmente na Europa, onde programas de subsídios vinculam as subvenções a reduções verificadas no fator U.

O vidro automotivo registra a maior tonelagem incremental à medida que os fabricantes de veículos elétricos convertem tetos de aço em vidro laminado para percepção de espaço interno e controle de ganho solar. Tetos inteligentes com filmes SPD ou PDLC que tingem em segundos estreiam em modelos de alto padrão, sugerindo uma disseminação para segmentos de massa.

Por Setor de Usuário Final: O Setor de Construção Impulsiona a Expansão

A construção absorveu 50,24% da tonelagem de 2024 e mantém um ritmo de crescimento de 9,86%, amplificado pelos fluxos de renovação em economias desenvolvidas e megacidades em construção na Ásia. O BIPV, que agora obtém reembolsos de concessionárias, infla a diversidade de uso final dentro do tamanho do mercado de vidro de controle solar.

Segmentos de transporte, como ferroviário e marítimo, especificam painéis laminados, aquecidos e resistentes ao fogo, ampliando a variedade técnica e sustentando pedidos no meio do ciclo mesmo quando os ciclos de construção pausam. A eletrônica de consumo adiciona uma saída nascente, mas intrigante, para painéis antirreflexo em displays de alto brilho, sinalizando como a convergência entre setores continuará a expandir os limites do mercado de vidro de controle solar.

Análise Geográfica

A Ásia-Pacífico registrou 40,43% do volume de 2024 e está a caminho de ampliar sua liderança com um CAGR de 9,72%, à medida que o pipeline de obras públicas da China e as linhas de float apoiadas pelo PLI da Índia escalam rapidamente. Tailândia e Vietnã canalizam gastos em infraestrutura para expansões de aeroportos e metrôs, cada um especificando fachadas unitizadas com índices de envidraçamento superiores a 60%, aprofundando o peso regional no mercado de vidro de controle solar.

A América do Norte assegura demanda resiliente por meio de incentivos de retrofit. O Padrão de Edifícios de Zero Carbono do Canadá ecoa essa trajetória, garantindo um pipeline estável de atualização para escolas e instalações de saúde. A Europa continua seu impulso do pacto verde; a Diretiva 2024/1275 obriga novas construções de emissão zero até 2030, desencadeando a substituição antecipada de fachadas pós-2000 para atender às envoltórias de emissão líquida zero[2]Parlamento Europeu, "Diretiva 2024/1275," eur-lex.europa.eu .

O Oriente Médio e a África são impulsionados por megaprojetos como o NEOM, onde 75% da área de fachada especifica vidro de baixa emissividade e dinâmico sob cargas desérticas intensas. A América do Sul avança com sedes corporativas que testam fachadas de vidro inteligente em Quito e São Paulo, auxiliadas pela menor umidade costeira que favorece a durabilidade das linhas de pulverização catódica. Coletivamente, os diferentes impulsionadores regionais convergem para reforçar a trajetória ascendente do mercado de vidro de controle solar.

Cenário Competitivo

O mercado é de natureza consolidada. Os principais players defendem sua participação por meio de minas de sílica cativas, fornos energeticamente eficientes e cadeias logísticas integradas que ancoram a competitividade de custos no mercado de vidro de controle solar. O revestimento SNX 70+ da Guardian oferece 70% de luz visível com um coeficiente de ganho de calor solar inferior a 0,25, sustentando a preferência dos especificadores em projetos centrados em luz natural. A inovação da SageGlass e de outros pioneiros eletrocrômicos força os incumbentes a se diversificarem, seja por meio de aquisições ou licenças de joint venture. Os players regionais na China e na Índia amadurecem rapidamente; seus revestidores de segunda geração alcançam vidro de 2 m de largura em tempos de ciclo que rivalizam com os benchmarks japoneses.

Líderes do Setor de Vidro de Controle Solar

AGC Inc.

Guardian Industries Holdings Site

Nippon Sheet Glass Co., Ltd

Saint-Gobain

Şişecam

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Nippon Sheet Glass lançou o HeatComfort, um vidro isolante aquecido que mantém a estabilidade da temperatura interna sem alterar o fator U, adicionando conforto e sustentabilidade em regiões frias.

- Setembro de 2024: A Guardian Glass América do Norte iniciou as vendas em escala total do vidro revestido SunGuard SNX 70+ de alta transmissão de luz visível e baixo coeficiente de ganho de calor solar para fachadas ricas em luz natural.

Escopo do Relatório Global do Mercado de Vidro de Controle Solar

| Vidro Absorvente |

| Vidro Refletivo |

| Vidro de Baixa Emissividade (Low-E) |

| Vidro Dinâmico / Inteligente |

| Revestimento Duro (Pirolítico Online) |

| Revestimento Suave (Pulverização Catódica Offline) |

| Fachadas de Edifícios e Paredes Cortina |

| Janelas e Portas |

| Vidros Automotivos |

| Outras Aplicações (Claraboias e Coberturas Envidraçadas, Painéis Solares e Módulos BIPV, etc.) |

| Construção |

| Automotivo |

| Energia Solar |

| Transporte |

| Eletrônicos e Bens de Consumo |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Vidro | Vidro Absorvente | |

| Vidro Refletivo | ||

| Vidro de Baixa Emissividade (Low-E) | ||

| Vidro Dinâmico / Inteligente | ||

| Por Tipo de Revestimento | Revestimento Duro (Pirolítico Online) | |

| Revestimento Suave (Pulverização Catódica Offline) | ||

| Por Aplicação | Fachadas de Edifícios e Paredes Cortina | |

| Janelas e Portas | ||

| Vidros Automotivos | ||

| Outras Aplicações (Claraboias e Coberturas Envidraçadas, Painéis Solares e Módulos BIPV, etc.) | ||

| Por Setor de Usuário Final | Construção | |

| Automotivo | ||

| Energia Solar | ||

| Transporte | ||

| Eletrônicos e Bens de Consumo | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vidro de controle solar em 2025?

O tamanho do mercado de vidro de controle solar é de 12,86 milhões de toneladas em 2025 e deve atingir 19,30 milhões de toneladas até 2030.

Qual tipo de vidro detém a maior participação?

O Vidro Refletivo comanda 57,16% do volume de 2024 e continua a crescer mais rapidamente do que o mercado geral a um CAGR de 9,45%.

Qual região lidera a demanda?

A Ásia-Pacífico responde por 40,43% das remessas de 2024 e está no caminho de um CAGR de 9,72% até 2030.

Por que a tecnologia de revestimento suave é preferida?

O revestimento suave oferece menor emissividade (0,03-0,12) do que o revestimento duro, proporcionando desempenho térmico superior exigido pelos códigos de energia modernos.

Como as regulamentações influenciam o crescimento do mercado?

Códigos revisados, como o IECC de 2024 e as diretivas de emissão zero da UE, exigem fatores U mais baixos, impulsionando a adoção de vidros revestidos e dinâmicos.

Página atualizada pela última vez em: