Dimensão e Quota do Mercado de Vidro com Eficiência Energética

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 35.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro com Eficiência Energética pela Mordor Intelligence

A dimensão do Mercado de Vidro com Eficiência Energética foi avaliada em 33,49 mil milhões de USD em 2025 e estima-se que cresça de 35,20 mil milhões de USD em 2026 para atingir 45,16 mil milhões de USD até 2031, a um CAGR de 5,11% durante o período de previsão (2026-2031). A procura está a aumentar à medida que os governos impõem regulamentações mais rigorosas sobre a envolvente dos edifícios, os fabricantes de automóveis incorporam envidraçamento de baixa emissividade para aumentar a autonomia dos veículos elétricos, e os fabricantes de painéis solares melhoram a eficiência dos módulos com revestimentos antirreflexo. A pulverização por magnetron de revestimento suave continua a ser a tecnologia líder devido à sua capacidade de atingir valores de emissividade abaixo de 0,05 através de camadas múltiplas de prata, permitindo que os projetistas cumpram os rigorosos valores U de janelas sem recorrer a envidraçamento triplo mais espesso. A Europa detém atualmente a maior quota de mercado, enquanto a região Ásia-Pacífico regista o crescimento mais rápido, impulsionado pelo requisito da China de certificação de construção verde de duas estrelas associada a licenças de construção. Apesar dos desafios decorrentes das flutuações nos preços da soda cáustica e da energia, os fornecedores estão a abordar estas questões adotando linhas de float compatíveis com hidrogénio e sistemas de controlo de qualidade com inteligência artificial, que ajudam a reduzir as taxas de desperdício.

Principais Conclusões do Relatório

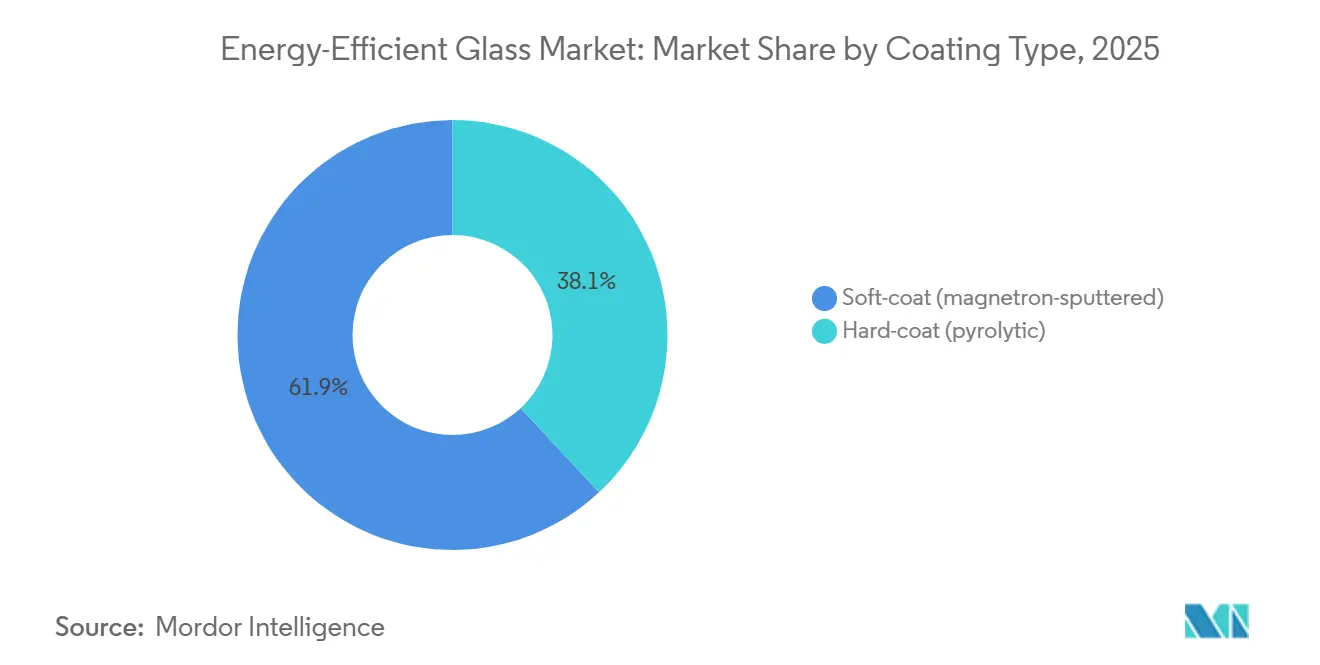

- Por tipo de revestimento, o revestimento suave (pulverização por magnetron) liderou com 61,93% da quota do mercado de vidro com eficiência energética em 2025 e está a avançar a um CAGR de 5,72% até 2031.

- Por tipo de envidraçamento, o envidraçamento duplo reteve 47,22% da quota do mercado de vidro com eficiência energética em 2025, enquanto o envidraçamento triplo está a crescer a 5,41% até 2031.

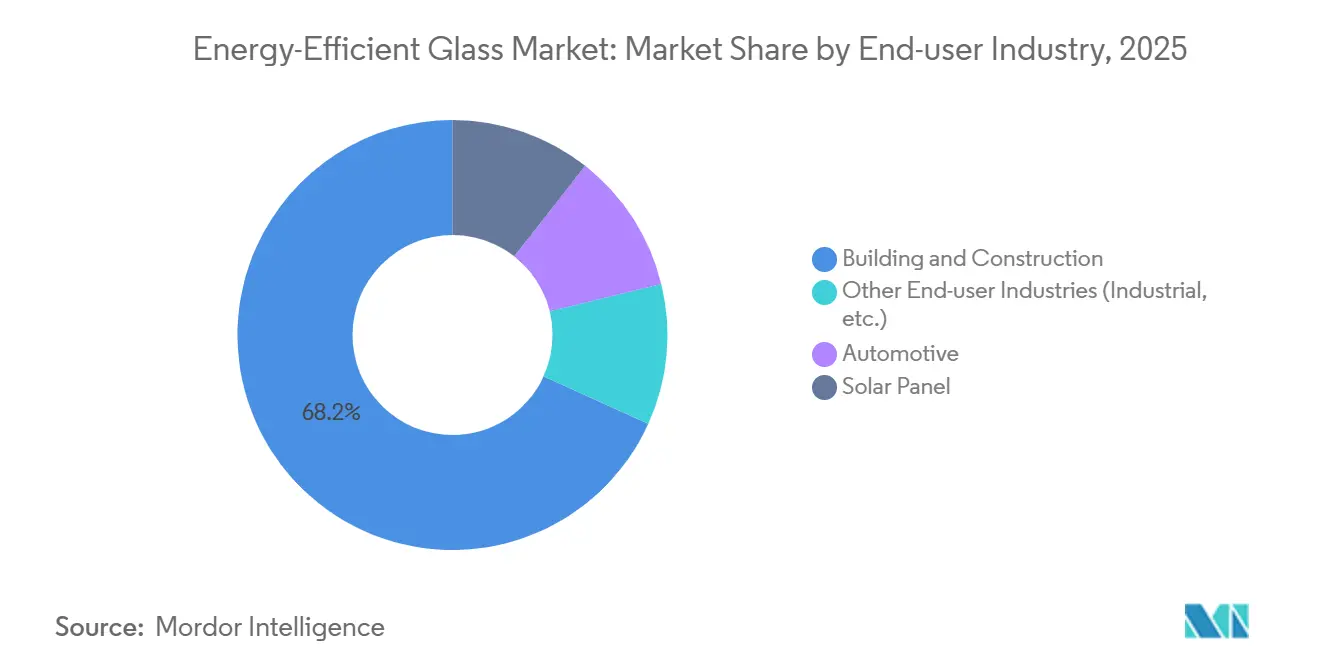

- Por setor de utilizador final, a construção civil e edificação absorveu 68,22% da quota do mercado de vidro com eficiência energética em 2025 e está a avançar a um CAGR de 5,72% até 2031.

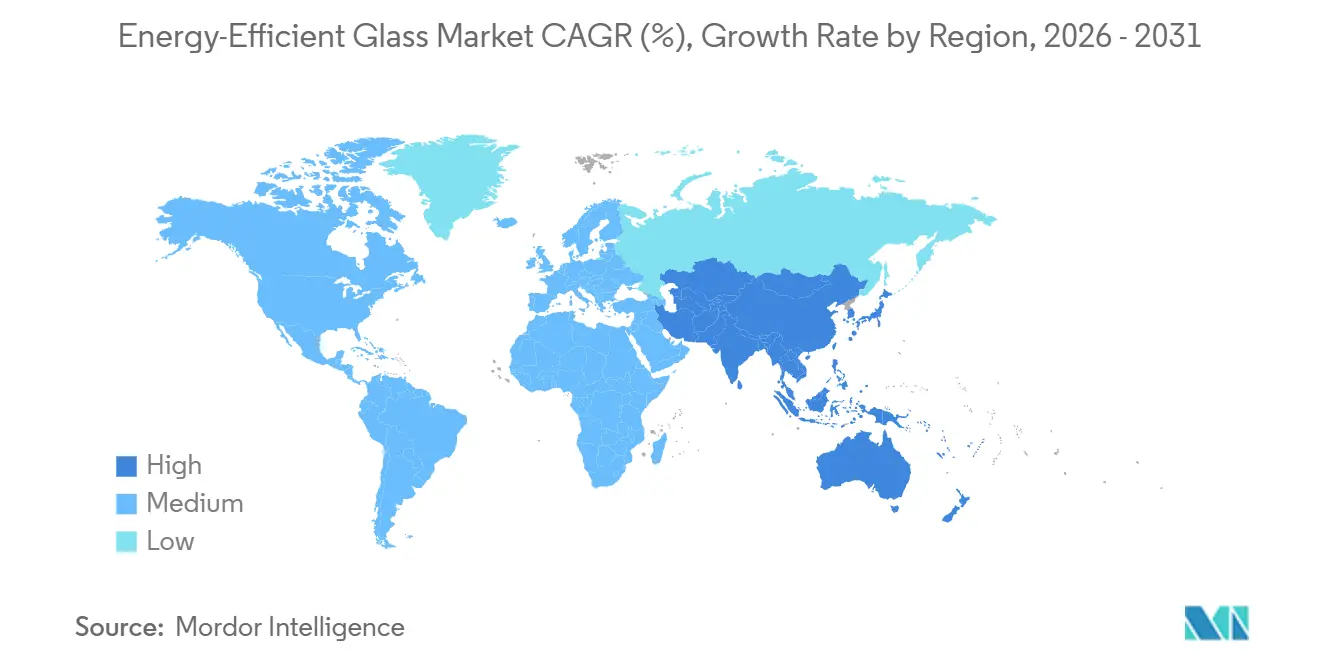

- Por geografia, a Europa detinha 34,35% da quota do mercado de vidro com eficiência energética em 2025, mas a Ásia-Pacífico está preparada para superar todas as regiões a um CAGR de 5,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Vidro com Eficiência Energética

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento das certificações de construção verde (LEED, BREEAM) | +1.2% | Global, mais forte na América do Norte e na UE | Médio prazo (2-4 anos) |

| Pressão dos OEM para envidraçamento de baixa emissividade em veículos elétricos | +0.9% | Núcleo na Ásia-Pacífico, expansão para a América do Norte e UE | Curto prazo (≤ 2 anos) |

| Adoção rápida de retrofit de vidro com isolamento a vácuo (VIG) | +0.7% | América do Norte e UE, emergente no Japão e na Coreia do Sul | Médio prazo (2-4 anos) |

| Integração com fotovoltaicos integrados em edifícios (BIPV) | +0.6% | UE e Ásia-Pacífico, projetos-piloto no Médio Oriente | Longo prazo (≥ 4 anos) |

| Fornos a hidrogénio a reduzir o carbono incorporado | +0.5% | Liderança da UE, ensaios no Japão e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Certificações de Construção Verde (LEED, BREEAM)

As normas atualizadas LEED v5 e BREEAM International 2024 concedem agora créditos de envolvente apenas quando o envidraçamento atinge uma transmitância de luz visível acima de 60% e coeficientes de ganho de calor solar abaixo de 0,30, tornando muitas janelas de vidro duplo mais antigas inadequadas em vários climas. Em 2025, o Conselho de Construção Verde dos Estados Unidos reportou 12.400 novas certificações LEED, registando um aumento de 19% em relação ao ano anterior. Os promotores europeus estão a esforçar-se para obter classificações BREEAM Outstanding para se qualificarem para financiamento preferencial ao abrigo da Taxonomia da UE, enquanto a China exige pelo menos a certificação de duas estrelas para novos edifícios públicos nas cidades de Nível 1. As unidades de envidraçamento eletrocrómico e termocrómico obtêm pontos de inovação, mas continuam limitadas a projetos de alto perfil devido aos prémios de custo. Adicionalmente, a pontuação de carbono incorporado penaliza agora a produção de vidro float utilizando fornos a carvão, incentivando a procura por fornecedores que adotem tecnologias de fusão a hidrogénio ou elétricas.

Pressão dos OEM para Envidraçamento de Baixa Emissividade em Veículos Elétricos

Os fabricantes de automóveis estão a utilizar cada vez mais para-brisas e tetos panorâmicos de baixa emissividade para reduzir as cargas de ar condicionado, que podem consumir 20-30% da capacidade da bateria de um veículo elétrico. A intercamada Saflex Evoca da Eastman reduz o ganho de calor solar em 40%, acrescentando 8-12 km de autonomia real em protótipos da Hyundai e Kia testados em 2025. O para-brisa de prata tripla da AGC Automotive reflete 90% da energia do infravermelho próximo, reduzindo as temperaturas da cabine em 6-8 °C e permitindo a utilização de compressores de AVAC mais pequenos. A Tesla, a BMW e a Mercedes tornaram o vidro de baixa emissividade padrão nos seus modelos de 2026, enquanto a BYD da China estabeleceu uma parceria com a Fuyao para comercializar revestimentos condutores transparentes capazes de descongelar para-brisas em menos de 90 segundos.

Adoção Rápida de Retrofit de Vidro com Isolamento a Vácuo (VIG)

As portarias municipais de referência em cidades como Nova Iorque, Washington e Londres estão a levar os proprietários de edifícios a substituir janelas de vidro duplo envelhecidas por vidro com isolamento a vácuo (VIG), que se encaixa nos caixilhos existentes sem aumentar a espessura do perfil. Por exemplo, o VacuumGlass da Guardian instalado na Torre Grant-Deneau em Ottawa atingiu um valor U de 0,4 W/m²K e reduziu as faturas de aquecimento em 38% em 2025, desbloqueando um subsídio de retrofit de 1,2 milhões de CAD. O Departamento de Energia dos Estados Unidos alocou 6 milhões de USD para automatizar a selagem de bordas do VIG, com o objetivo de uma redução de custos de 50% até 2028[1]Departamento de Energia dos Estados Unidos, "Oportunidade de Financiamento do Gabinete de Tecnologias de Construção DE-FOA-0003051," energy.gov . O VIG oferece poupanças de peso de 30-40% em comparação com o envidraçamento triplo, reduzindo a necessidade de reforços estruturais. No entanto, persistem preocupações sobre a retenção do vácuo a longo prazo, levando os fabricantes a incorporar sensores de pressão e a alargar as garantias para 25 anos.

Integração com Fotovoltaicos Integrados em Edifícios (BIPV)

O vidro fotovoltaico semitransparente está a transformar as fachadas em geradores de energia, contribuindo tanto para a conformidade da envolvente como para as energias renováveis. A fachada MorphoColor do Fraunhofer ISE combina células de perovskite com coloração estrutural, atingindo 18% de eficiência a 35% de transmitância de luz visível em ensaios de campo em 2025. Os painéis Sunjoule da AGC geram 150 W/m², compensando até 40% do consumo de eletricidade doméstica em ensaios no Japão. O Solarvolt da Vitro emprega camadas de CIGS de película fina, mantendo 25% de eficiência a 85 °C, superando as soluções à base de silício em climas desérticos. A Califórnia e a Alemanha permitem agora que as superfícies BIPV cumpram os requisitos de medição líquida, embora o encaminhamento de cablagem de corrente contínua através dos montantes de fachadas-cortina possa prolongar os prazos dos projetos em 8-12 semanas.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços da soda cáustica e da energia | -0.6% | Global, aguda na Ásia e na Europa | Curto prazo (≤ 2 anos) |

| Estrangulamentos de capacidade de revestimento por magnetron | -0.4% | América do Norte e UE, emergente na China | Médio prazo (2-4 anos) |

| Lacuna de competências de instalação para retrofits de vidro triplo e VIG | -0.3% | América do Norte e UE, aguda em mercados com elevada atividade de retrofit | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Soda Cáustica e da Energia

O fornecimento de soda cáustica apertou em 2025, uma vez que os produtores da Mongólia Interior reduziram a produção para cumprir as restrições de utilização de água. Ao mesmo tempo, os fabricantes europeus de vidro float enfrentaram preços de gás natural com uma média de 35-45 EUR/MWh, o dobro dos níveis pré-pandemia. Os produtores incapazes de cobrir contratos trimestrais registaram repercussões de custos de 8-12%, atrasando alguns projetos de retrofit residencial. Os exportadores turcos, aproveitando as reservas domésticas de trona, ganharam quota de mercado no Médio Oriente. Os processos de pulverização por magnetron de alta energia tornaram-se economicamente inviáveis quando os preços da eletricidade ultrapassaram 0,10 USD/kWh, um limiar superado na Alemanha e no Japão durante as ondas de calor de 2025. Para gerir a volatilidade dos preços, o setor está a adotar cada vez mais acordos de compra de energia renovável e a implementar sistemas de monitorização de energia ao nível do lote.

Estrangulamentos de Capacidade de Revestimento por Magnetron

Os revestidores por magnetron norte-americanos operaram a 88-92% de utilização em 2025, deixando capacidade limitada para manutenção e prolongando os prazos de entrega de revestimento de prata tripla para 14-16 semanas durante os períodos de pico de procura. A instalação de novas câmaras de revestimento demora até 24 meses, enquanto os prazos de entrega para alvos de prata e óxido de zinco aumentaram devido à concorrência de fabricantes de chips e de painéis solares pelos mesmos materiais. Entre 2024 e 2025, apenas três linhas de pulverização foram comissionadas na Europa, em comparação com uma dúzia na região Ásia-Pacífico, forçando os promotores europeus a recorrer a alternativas de prata dupla. Os programas de reciclagem de alvos em circuito fechado da Heraeus oferecem agora um prazo de resposta de 72 horas para clientes de grande volume, mas a escassez de técnicos qualificados em revestimento a vácuo continua a fazer subir os custos de mão de obra e a atrasar os esforços de resolução de problemas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Revestimento: O Revestimento Suave Alarga a Vantagem de Desempenho

O revestimento suave (pulverização por magnetron) representou 61,93% da receita projetada para 2025, com um CAGR de 5,72% até 2031, mantendo o seu papel central no mercado de vidro com eficiência energética. Os fabricantes de equipamento original (OEM) automóvel utilizam camadas de prata tripla para atingir níveis de emissividade abaixo de 0,05 ao longo do ciclo de vida de um veículo. Da mesma forma, os promotores comerciais utilizam estas camadas para atingir valores U de janelas abaixo de 1,0 W/m²K sem necessitar de uma terceira folha de vidro. Os revestimentos suaves também proporcionam elevada transmitância de luz visível, garantindo a conformidade com os requisitos de crédito de iluminação natural ao abrigo do LEED v5. Em 2025, os alvos de magnetron cilíndricos rotativos aumentaram as taxas de deposição em 40%, reduzindo os custos por metro quadrado e incentivando os construtores residenciais em regiões temperadas a adotar unidades de revestimento suave.

O vidro pirolítico de revestimento duro continua a manter quota de mercado em regiões equatoriais onde a elevada humidade e os desafios de manuseamento podem danificar as delicadas camadas suaves. É também preferido para aplicações de segurança que requerem têmpera a 680 °C. Com custos 15-20% inferiores às alternativas de revestimento suave, o vidro de revestimento duro continua a ser uma escolha prática para projetos de habitação em massa em partes do Sudeste Asiático e de África. Embora a investigação e desenvolvimento de nanorrevestimentos visem reduzir a diferença de desempenho, a comercialização em grande escala ainda está a vários anos de distância. Como resultado, as linhas de magnetron continuarão a dominar o segmento premium do mercado de vidro com eficiência energética.

Por Tipo de Envidraçamento: Os Painéis Triplos Aceleram os Retrofits

O envidraçamento duplo constituiu 47,22% da dimensão do mercado de vidro com eficiência energética em 2025, impulsionado pelos seus menores custos de instalação e compatibilidade com as profundidades de caixilho existentes de 60-70 mm. No entanto, o envidraçamento triplo é o principal motor de crescimento, com um CAGR projetado de 5,41% até 2031. Este crescimento é apoiado por empréstimos de retrofit europeus e normas de desempenho de edifícios de estados norte-americanos que incentivam conjuntos que atingem valores U abaixo de 1,0 W/m²K. Por exemplo, os painéis triplos preenchidos com crípton da Guardian atingem valores U de 0,6 W/m²K, permitindo a certificação de casa passiva sem necessitar de caixilharia especializada. Adicionalmente, os construtores japoneses tornaram obrigatórios os painéis triplos em regiões como Hokkaido e prefeituras alpinas.

O vidro com isolamento a vácuo oferece a esbelteza dos painéis simples combinada com as propriedades de isolamento dos painéis triplos. No entanto, o seu elevado custo, variando entre 180-220 USD por m², restringe a sua adoção a projetos emblemáticos. O envidraçamento simples permanece em uso principalmente para estufas, divisórias interiores e locais de património, mas estas aplicações estão gradualmente a migrar para alternativas de baixa emissividade laminadas à medida que as regulamentações de redução de carbono se tornam mais rigorosas.

Por Setor de Utilizador Final: Os Edifícios Dominam, o Setor Automóvel Ganha Impulso

O setor da construção civil e edificação representou 68,22% da receita de mercado em 2025 e está projetado para crescer a um CAGR de 5,72% até 2031. Este crescimento é amplamente impulsionado pela diretiva da UE que exige que todos os novos edifícios sejam de emissões zero até 2030. Os retrofits multifamiliares no Norte da Europa e no Nordeste dos Estados Unidos representam um segmento de mercado chave, uma vez que as multas municipais são agora impostas a fachadas com baixa eficiência energética.

A procura automóvel está em linha com a crescente adoção de veículos elétricos. A incorporação de envidraçamento de baixa emissividade nos veículos aumenta a autonomia de condução em 8-12 km, uma característica que os fabricantes de equipamento original (OEM) monetizam através de preços de pacotes de opções.

Os fabricantes de painéis solares estão a adotar vidro antirreflexo, autolimpante e com microtextura para aumentar a eficiência das células além de 25%, reduzindo os custos nivelados de eletricidade e criando um fluxo de receita adicional para os operadores de linhas de float. Outras aplicações, como a refrigeração industrial e a infraestrutura de transportes, representam a quota de mercado restante. No entanto, o aumento da procura de logística de cadeia de frio e de modernizações de aeroportos deverá impulsionar um crescimento incremental constante nestes segmentos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Europa contribuiu com 34,35% da receita de 2025, impulsionada pela Diretiva de Desempenho Energético dos Edifícios, que exige que os organismos públicos renovem 3% da sua área de pavimento anualmente. A Alemanha, o Reino Unido e a França representaram mais de metade da procura regional, apoiados por subsídios como o BEG, o MaPrimeRénov e o Fundo de Descarbonização da Habitação Social. Entretanto, os países da Europa de Leste modernizaram 12 milhões de metros quadrados de envidraçamento de escolas e hospitais em 2025 para se qualificarem para financiamento do fundo de coesão.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 5,83% até 2031. Na China, as licenças de construção nas cidades de Nível 1 estão associadas a certificados de construção verde de duas estrelas, promovendo o uso generalizado de painéis de baixa emissividade de prata dupla e tripla. Os regulamentos provinciais nas províncias de zona fria limitam agora os valores U das janelas a 1,5 W/m²K, enquanto o Ministério da Habitação visa 42% de penetração de vidro de baixa emissividade em novas construções até 2026. A Índia reviu o seu Código de Conservação de Energia para Edifícios em 2024 para limitar os coeficientes de sombreamento a 0,35 para climas dominados pelo arrefecimento, impulsionando as importações de vidro float de baixa emissividade de produtores domésticos que lançam linhas de magnetron no Gujarat. No Japão, os mandatos nacionais de valor U abaixo de 2,3 W/m²K foram implementados em 2025, com Hokkaido a exigir 1,5 W/m²K, impulsionando retrofits nas prefeituras mais frias do norte.

A América do Norte beneficia do programa de subsídios de 9 mil milhões de USD da Lei de Redução da Inflação para melhorias de eficiência energética doméstica e das normas de desempenho a nível estadual que exigem que os grandes edifícios reduzam a intensidade energética em até 40% até 2030. Os códigos de extensão da Califórnia e de Massachusetts exigem valores U de janela completa de 1,4 W/m²K, enquanto os estados do Sun Belt se concentram em coeficientes de ganho de calor solar abaixo de 0,25 para reduzir as cargas de ar condicionado.

A América do Sul, o Médio Oriente e África representam porções menores do mercado de vidro com eficiência energética em 2025. Os países do Conselho de Cooperação do Golfo exigem agora a certificação LEED Silver para edifícios governamentais, enquanto o programa de rotulagem Procel Edifica do Brasil atribui a projetos com classificação A prémios de arrendamento de 12%, incentivando os promotores a adotar fachadas de baixa emissividade. Na África do Sul, os esquemas-piloto de vouchers para habitação de baixo rendimento poderão impulsionar 500.000 m² de retrofits anuais até 2028, dependendo da disponibilidade de financiamento.

Panorama Competitivo

O mercado de vidro com eficiência energética está moderadamente concentrado, com os cinco principais produtores, incluindo Saint-Gobain, AGC, NSG, Guardian e Vitro, representando aproximadamente 50% da receita global. Isto cria oportunidades para revestidores com foco regional para garantir projetos que priorizam prazos de entrega rápidos e conteúdo local. A Saint-Gobain alocou 1,1 mil milhões de EUR para expandir a capacidade de float na América do Norte com queimadores compatíveis com hidrogénio, reduzindo o CO₂ incorporado em 30%[2]Saint-Gobain, "Comunicado de Imprensa de Expansão na América do Norte," saint-gobain.com . A modernização de 1 mil milhão de USD da Fuyao no Ohio garante acordos de fornecimento plurianuais para as linhas de veículos elétricos de Detroit, marcando uma mudança do vidro de reposição para contratos focados em OEM.

A diferenciação tecnológica está a tornar-se mais significativa. A AGC e a SCHOTT estão a testar fornos a hidrogénio para fazer face às tarifas de carbono nas fronteiras da UE, enquanto a Guardian e a NSG implementaram sistemas de inspeção ótica com inteligência artificial capazes de detetar defeitos de 0,01 mm, reduzindo as taxas de desperdício em 15-20%. A atividade de patentes está focada em revestimentos multifuncionais que combinam propriedades de baixa emissividade, antirreflexo e autolimpantes, bem como em selos de bordo com vida útil de 25 anos para vidro com isolamento a vácuo (VIG). Jogadores mais pequenos como a V-Glass e a Onyx Solar estão a visar nichos como os fotovoltaicos integrados em edifícios (BIPV) e o VIG, aproveitando tecnologias de deposição de grau semicondutor e plataformas de vendas digitais que permitem aos arquitetos simular o desempenho de iluminação natural em tempo real, encurtando significativamente os ciclos de especificação.

A certificação ISO 50001 está a tornar-se cada vez mais um requisito para projetos públicos na UE e na Califórnia, conferindo uma vantagem aos produtores verticalmente integrados devido à sua capacidade de rastrear as emissões de carbono em toda a cadeia de produção, incluindo os processos de float, pulverização, laminagem e têmpera. Os revestidores regionais mantêm a sua quota de mercado oferecendo cores personalizadas, amostras rápidas e suporte de engenharia de campo, o que os produtores globais frequentemente consideram difícil de fornecer em cidades secundárias.

Líderes do Setor de Vidro com Eficiência Energética

Saint-Gobain

Nippon Sheet Glass Co., Ltd

AGC Inc.

Guardian Industries

Vitro

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Vitro Architectural Glass, em parceria com a VIG Technologies e a LandVac, a desenvolvedora da tecnologia LandVac de Vidro com Isolamento a Vácuo (VIG), celebrou um acordo exclusivo de longo prazo para produzir e vender unidades VacuMax VIG na América do Norte. Através desta colaboração, a Vitro adquiriu o equipamento e o licenciamento necessários para iniciar a produção doméstica, com o objetivo de acelerar a adoção de unidades VacuMax VIG totalmente temperadas e de alto desempenho.

- Setembro de 2025: A Saint-Gobain Glass e a LuxWall estabeleceram uma parceria estratégica para introduzir o INSIO na Europa. Este envidraçamento com isolamento a vácuo (VIG) de próxima geração combinava o elevado desempenho de isolamento do envidraçamento triplo com o perfil esbelto de um painel simples.

Âmbito do Relatório Global do Mercado de Vidro com Eficiência Energética

O vidro com eficiência energética é o termo utilizado para descrever o envidraçamento com eficiência energética que incorpora vidro com revestimento de baixa emissividade de forma a evitar que o calor escape através das janelas.

O Mercado de Vidro com Eficiência Energética é segmentado por tipo de revestimento, tipo de envidraçamento, setor de utilizador final e geografia. Por tipo de revestimento, o mercado é segmentado em revestimento suave (pulverização por magnetron) e revestimento duro (pirolítico). Por tipo de envidraçamento, o mercado é segmentado em duplo, simples e triplo. Por setor de utilizador final, o mercado é segmentado em construção civil e edificação, automóvel, painel solar e outros setores de utilizadores finais (industrial, etc.). O relatório também abrange a dimensão do mercado e as previsões para o vidro com eficiência energética em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Revestimento suave (pulverização por magnetron) |

| Revestimento duro (pirolítico) |

| Duplo |

| Simples |

| Triplo |

| Construção Civil e Edificação |

| Automóvel |

| Painel Solar |

| Outros Setores de Utilizadores Finais (Industrial, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Revestimento | Revestimento suave (pulverização por magnetron) | |

| Revestimento duro (pirolítico) | ||

| Por Tipo de Envidraçamento | Duplo | |

| Simples | ||

| Triplo | ||

| Por Setor de Utilizador Final | Construção Civil e Edificação | |

| Automóvel | ||

| Painel Solar | ||

| Outros Setores de Utilizadores Finais (Industrial, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de vidro com eficiência energética?

A dimensão do mercado de vidro com eficiência energética atingiu 35,20 mil milhões de USD em 2026 e está no caminho certo para atingir 45,16 mil milhões de USD até 2031.

Qual segmento de tipo de revestimento lidera o mercado em 2025?

O revestimento suave (pulverização por magnetron) comandou 61,93% da receita de 2025 graças à superior emissividade e clareza ótica que satisfazem os mandatos de desempenho de janelas em evolução.

Por que razão a Ásia-Pacífico é a região de crescimento mais rápido até 2031?

Os códigos de construção provinciais na China e os incentivos agressivos de retrofit no Japão, na Índia e na Coreia do Sul reduzem os limites de valor U, impulsionando a procura regional a um CAGR de 5,83% até 2031.

Como estão os fabricantes a reduzir as pegadas de carbono?

Os produtores testam fornos de float a hidrogénio e com reforço elétrico que reduzem as emissões de Âmbito 1 em até 85%, uma mudança incentivada pelas políticas de carbono nas fronteiras da UE e pelos requisitos de obrigações verdes.

Página atualizada pela última vez em: