Tamanho e Participação do Mercado de Vidro Resistente ao Fogo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro Resistente ao Fogo por Mordor Intelligence

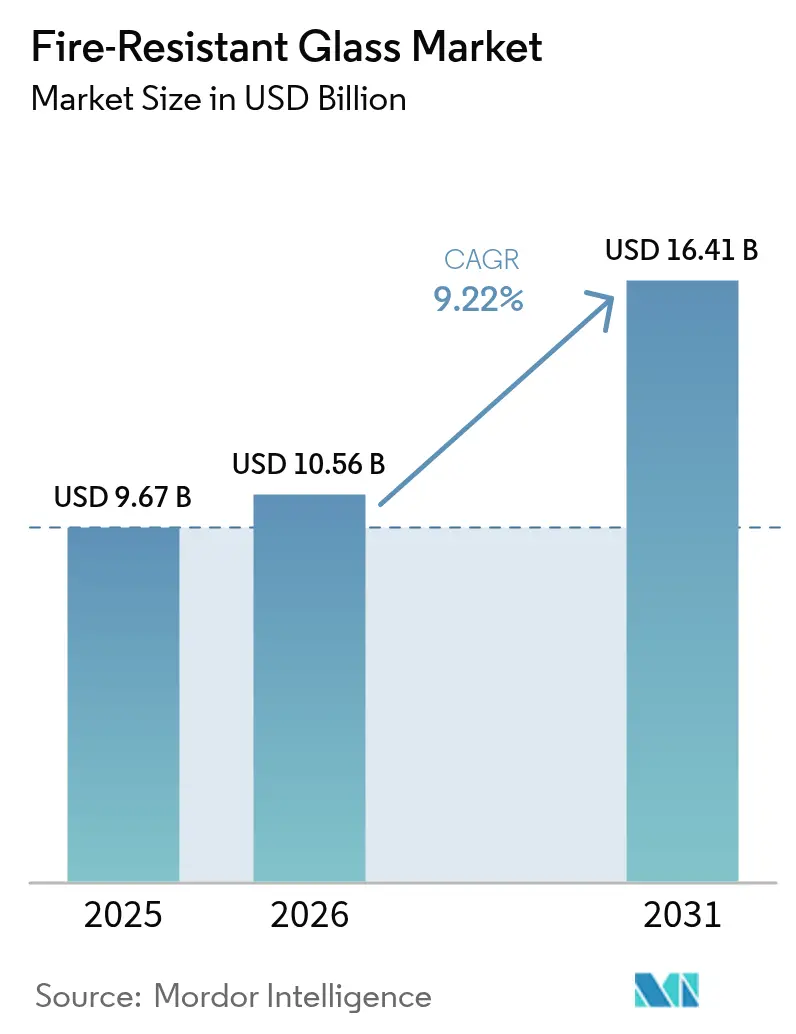

Espera-se que o tamanho do Mercado de Vidro Resistente ao Fogo cresça de USD 9,67 bilhões em 2025 para USD 10,56 bilhões em 2026 e está previsto para atingir USD 16,41 bilhões até 2031 a um CAGR de 9,22% no período 2026-2031. A expansão da construção de arranha-céus na Ásia-Pacífico e no Oriente Médio, o endurecimento dos códigos globais de segurança contra incêndio e a rápida comercialização de envidraçamento resistente ao fogo com tonalidade inteligente híbrida sustentam essa trajetória de crescimento. O impulso regulatório, liderado pela norma GB 55037-2022 da China e pelo Código de Segurança contra Incêndio e Vida dos Emirados Árabes Unidos de 2018, está eliminando produtos não conformes e elevando a demanda por soluções certificadas. Incentivos à construção, como a Seção 179 do Código de Receita Interna dos EUA, adicionam um estímulo financeiro, enquanto os descontos nos prêmios de seguro para envidraçamento resistente ao fogo continuam a abrir oportunidades de retrofit. No âmbito tecnológico, os fabricantes estão migrando rapidamente de painéis de função única para laminados de valor agregado que integram proteção contra incêndio, controle de luz natural e eficiência energética — uma evolução que amplia as margens e diferencia a oferta.

Principais Conclusões do Relatório

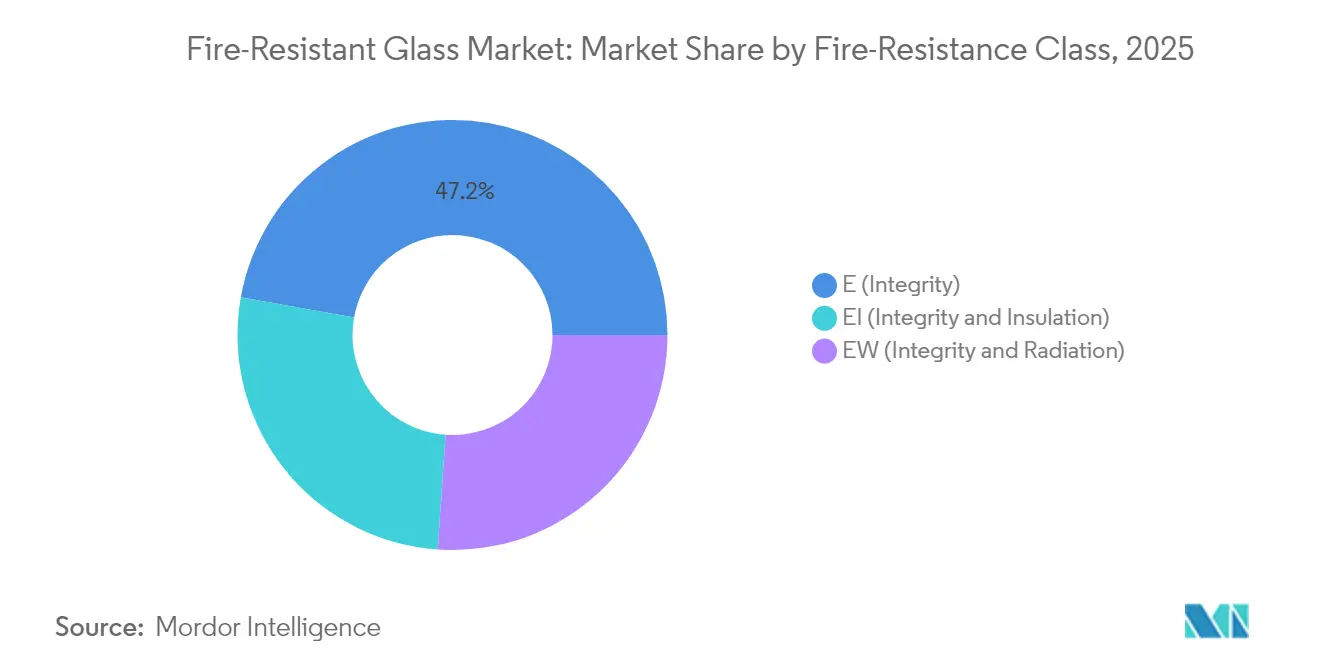

- Por classe de resistência ao fogo, o vidro E (Integridade) liderou com 47,20% de participação na receita em 2025, enquanto o EI (Integridade + Isolamento) está posicionado para um CAGR de 10,11% até 2031.

- Por tipo de produto, as soluções cerâmicas capturaram 39,20% da participação do mercado de vidro resistente ao fogo em 2025, enquanto as variantes com gel estão previstas para crescer a um CAGR de 9,92%.

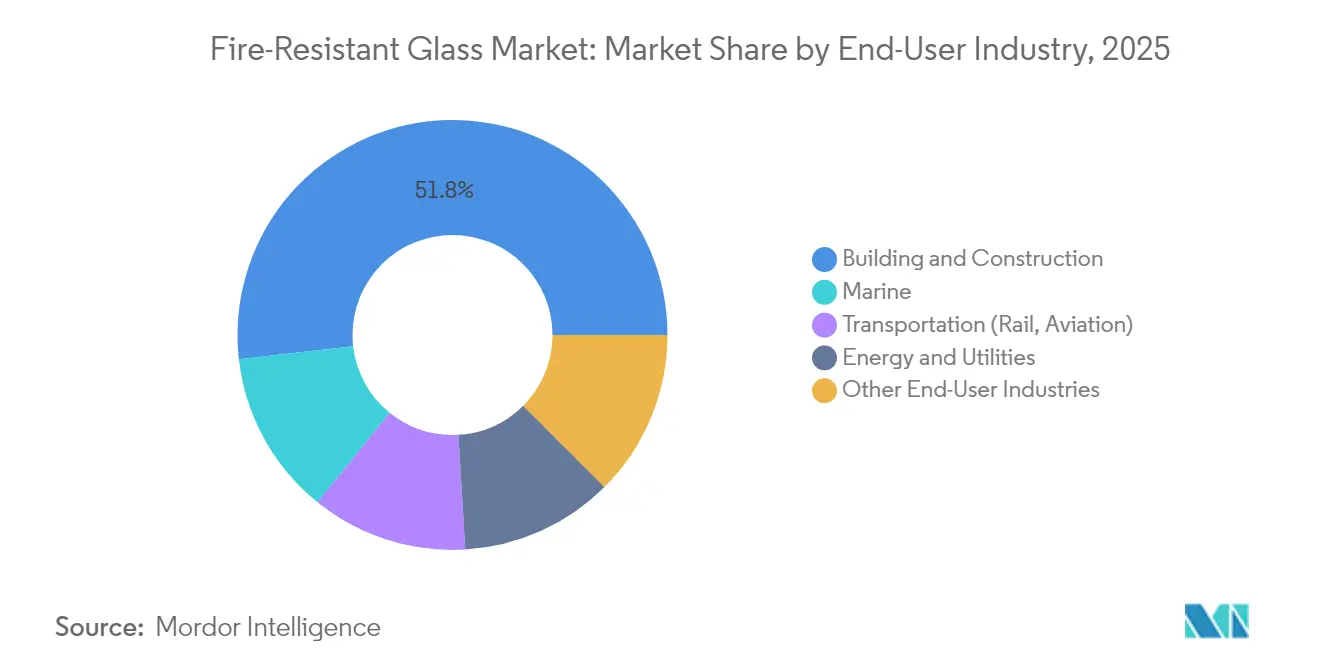

- Por setor de usuário final, a construção civil respondeu por 51,80% do tamanho do mercado de vidro resistente ao fogo em 2025; as aplicações marítimas avançam a um CAGR de 9,38% até 2031.

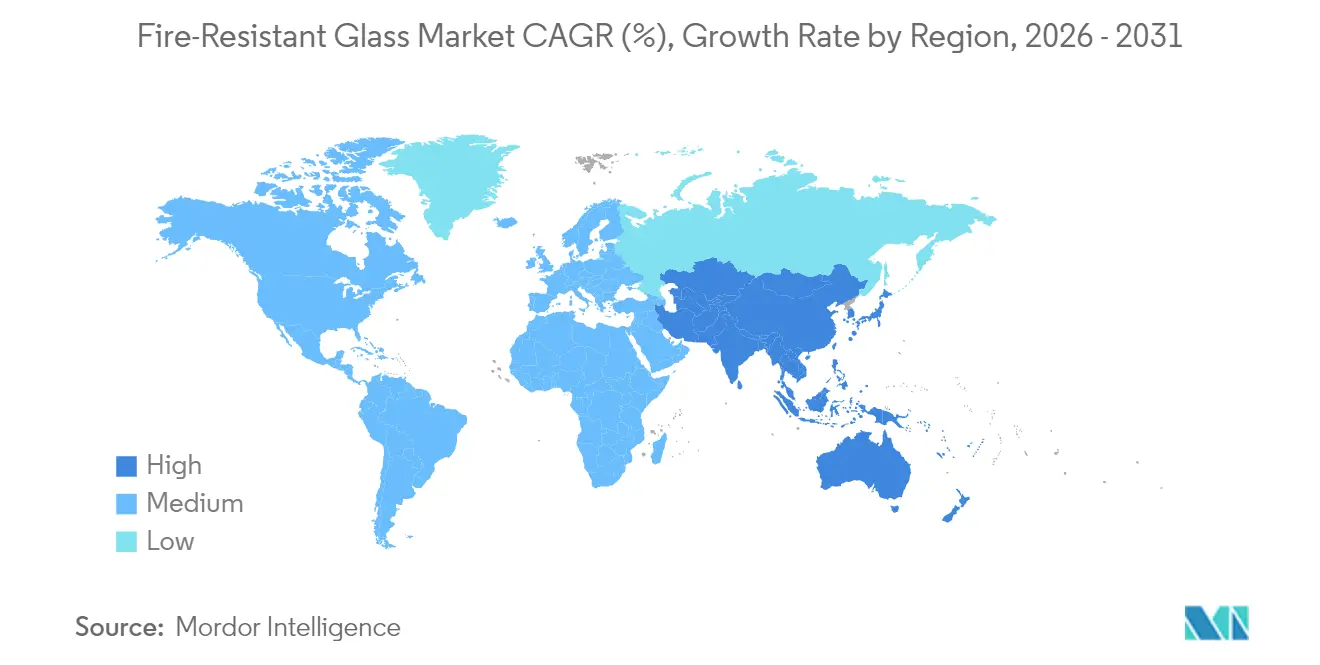

- Por geografia, a América do Norte detinha 31,60% de participação em 2025, embora a Ásia-Pacífico seja a região de crescimento mais rápido, com CAGR de 9,55% ao longo do período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vidro Resistente ao Fogo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na construção comercial de arranha-céus na Ásia-Pacífico e no Oriente Médio | +2.1% | Núcleo Ásia-Pacífico, expansão no Oriente Médio | Médio prazo (2-4 anos) |

| Regulamentações globais mais rígidas de segurança contra incêndio | +1.8% | Global, com concentração na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Incentivos de seguro para uso de envidraçamento resistente ao fogo | +0.9% | Mercados primários América do Norte e UE | Médio prazo (2-4 anos) |

| Inovações em vidro resistente ao fogo com tonalidade inteligente híbrida | +1.2% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fachadas modulares pré-fabricadas necessitam de vidro resistente ao fogo leve | +0.8% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Instalações industriais preparadas para hidrogênio demandam vidro resistente a explosões e incêndios | +0.6% | Corredores industriais na América do Norte, UE e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Construção Comercial de Arranha-Céus na Ásia-Pacífico e no Oriente Médio

A rápida urbanização vertical elevou a segurança contra incêndio à prioridade de nível estratégico. A norma GB 55037-2022 da China exige envidraçamento resistente ao fogo qualificado em todas as novas torres acima de 100 m de altura, levando os incorporadores a elevar os padrões de especificação[1]Conselho de Estado Chinês, "Norma Nacional de Prevenção de Incêndio GB 55037-2022," gov.cn. O código de construção revisado de Dubai, que limita a área de envidraçamento de fachadas, mas exige maior desempenho térmico e de resistência ao fogo, está catalisando a demanda premium no Golfo. Os incorporadores buscam agora soluções integradas que atendam a múltiplos requisitos de desempenho em um único painel, permitindo que os fornecedores precifiquem acima dos níveis de commodities, ao mesmo tempo em que aceleram a adoção geral de produtos certificados no mercado de vidro resistente ao fogo.

Regulamentações Globais Mais Rígidas de Segurança contra Incêndio

O Código Internacional de Construção de 2024 reforça a continuidade das paredes e exige conjuntos de envidraçamento testados em laboratório para qualquer abertura classificada — endurecendo a conformidade globalmente. A "Abordagem de Dez Pontos" dos Emirados Árabes Unidos exige aprovações da Defesa Civil para materiais de fachada e elimina importações de menor qualidade. A harmonização de normas semelhante na Europa aumenta a aceitação transfronteiriça de painéis certificados. Em conjunto, essas políticas ampliam a base endereçável qualificada para o mercado de vidro resistente ao fogo, especialmente para produtos da classe EI.

Incentivos de Seguro para Uso de Envidraçamento Resistente ao Fogo

Na América do Norte, as seguradoras estão alinhando as tabelas de prêmios com os benefícios documentados de segurança de vida do vidro classificado. A Seção 179 permite que as empresas deduzam até USD 1,22 milhão em equipamentos qualificados de proteção contra incêndio no ano da compra, o que melhora os cálculos de retorno para projetos de retrofit[2]NFSA, "Incentivos de Proteção contra Incêndio da Seção 179," nfsa.org. O reconhecimento liderado pelas seguradoras deslocou a adoção da conformidade reativa para a mitigação proativa de riscos, criando um motor de retrofit que complementa a demanda por novas construções.

Inovações em Vidro Resistente ao Fogo com Tonalidade Inteligente Híbrida

O PYRANOVA Smart da SCHOTT combina desempenho de fogo EI-120 com tonalidade comutável que modula a luz natural e a carga de climatização, demonstrando para onde o roteiro de produtos está se dirigindo. Os incorporadores valorizam a redução do ofuscamento, menores cargas de resfriamento e conformidade com normas em uma única unidade, permitindo a realização de preços premium. Lançamentos semelhantes da Saint-Gobain e da AGC ilustram uma corrida tecnológica que elevará os padrões de especificação no mercado de vidro resistente ao fogo até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de instaladores e fabricadores certificados | -1.4% | Global, aguda em mercados emergentes | Curto prazo (≤ 2 anos) |

| Risco na cadeia de suprimentos para matéria-prima de silicato de sódio/boro | -0.8% | Centros de fabricação globais | Médio prazo (2-4 anos) |

| Lacunas de equivalência de classificação para fachadas com múltiplos materiais | -0.6% | Mercados desenvolvidos com códigos de construção complexos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Instaladores e Fabricadores Certificados

Mesmo o painel mais avançado perde sua classificação se instalado incorretamente. O rápido crescimento da construção na Índia, na Indonésia e em partes da África está superando o número de instaladores certificados disponíveis, atrasando a conclusão de projetos e elevando os prêmios de custo. Os fornecedores internacionais estão respondendo com programas de treinamento no local e pacotes de serviços completos, mas as restrições de capacidade no curto prazo continuam a moderar o crescimento no mercado de vidro resistente ao fogo.

Risco na Cadeia de Suprimentos para Matéria-Prima de Silicato de Sódio/Boro

As formulações de borossilicato dependem de fornecimento estável de borato. Movimentos recentes de consolidação — como a aquisição da Strategic Materials pela Sibelco no segmento de reciclagem — ressaltam o esforço para garantir matéria-prima e reduzir a exposição a materiais virgens. Quaisquer escassezes recorrentes aumentam a volatilidade dos custos, o que, por sua vez, leva os contratantes a adiar aquisições ou buscar materiais alternativos para fachadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Resistência ao Fogo: Normas de Integridade Impulsionam a Evolução do Mercado

O segmento de classe E lidera o cenário com 47,20% do tamanho do mercado de vidro resistente ao fogo em 2025, firmemente posicionado como a linha de base acessível para compartimentação em torres de escritórios e escolas. O domínio em volume está enraizado em requisitos de desempenho simples que visam ao confinamento de chamas e fumaça sem exigências de isolamento térmico. Os projetos de atualização frequentemente migram diretamente do vidro aramado para painéis de classe E, garantindo negócios recorrentes para os incumbentes. No entanto, a tendência de especificação em direção à classe EI está se acelerando. Revisões pós-incidente na China e em Singapura mostram que as classificações de isolamento protegem melhor as escadarias e os andares de refúgio, levando os arquitetos a adotar a classe EI apesar do custo mais elevado.

O CAGR de 10,11% da classe EI até 2031 reflete essa mudança com foco na segurança. À medida que os órgãos reguladores adotam métricas holísticas de segurança de vida, os painéis certificados EI tornam-se indispensáveis em átrios, terminais de transporte e infraestrutura crítica. A inovação contínua de produtos, como intercamadas de hidrogel-silicato que também funcionam como amortecedores acústicos, agrega valor multipropósito, aumentando a adoção. A classe EW permanece uma escolha de nicho onde a redução do calor radiante, em vez do isolamento completo, é necessária, mas serve como uma ponte de preço intermediário que alivia as restrições orçamentárias em projetos governamentais. O resultado é uma hierarquia de desempenho que gradualmente migra a demanda de classificações básicas para avançadas, fortalecendo as perspectivas de longo prazo para o mercado de vidro resistente ao fogo.

Por Tipo de Produto: Soluções Cerâmicas Lideram a Inovação Técnica

O vidro cerâmico detinha 39,20% da participação do mercado de vidro resistente ao fogo em 2025 devido à sua capacidade de suportar 1.000 °C sem distorção óptica. Projetos emblemáticos, como as torres super-esbeltas de Nova York, dependem de cerâmicas transparentes para manter vistas panorâmicas enquanto atendem ao código de incêndio local. Ainda assim, o peso e o custo continuam a estimular alternativas. Os sistemas laminados combinam cerâmicas com camadas intumescentes para aumentar a resistência ao impacto, adentrando os orçamentos de envidraçamento de segurança. As soluções temperadas permanecem relevantes em aplicações menos exigentes, mas enfrentam erosão onde as classificações EI são obrigatórias.

Os painéis com gel lideram o gráfico de crescimento com uma perspectiva de CAGR de 9,92%. Sua economia de peso de 30% em relação às cerâmicas é um diferencial para fachadas pré-fabricadas unitizadas que visam a zero montantes externos. Os fabricantes estão avançando em químicas de gel de base biológica que reduzem o carbono incorporado, alinhando-se com as certificações de construção verde. O vidro aramado mantém posição em retrofits institucionais devido à familiaridade e à equivalência com códigos locais. Os compósitos de policarbonato atendem a usos de nicho em transporte e defesa, onde a resistência balística e o peso são críticos. Cada nível de material ocupa coordenadas claras de desempenho-preço, permitindo que os fornecedores segmentem o mercado de vidro resistente ao fogo com precisão.

Por Setor de Usuário Final: Dominância da Construção Enfrenta Disrupção do Setor Marítimo

A construção civil contribuiu com 51,80% para o tamanho do mercado de vidro resistente ao fogo em 2025. Os ciclos de normas na América do Norte e na UE elevam continuamente as classificações mínimas, garantindo uma rotatividade contínua de retrofits. Hospitais, centros de dados e campi educacionais adicionam demanda constante e orientada por especificações. Energia e utilidades permanecem estáveis, com reformas petroquímicas e terminais de GNL respondendo por picos periódicos. Os nichos de transporte — segmentos ferroviário, aéreo e de túneis — valorizam painéis EI-60 de perfil reduzido que combinam critérios de explosão e incêndio, mas a participação geral permanece abaixo de 10%.

As aplicações marítimas crescem mais rapidamente, a um CAGR de 9,38%. Plataformas offshore, navios de cruzeiro e terminais costeiros de GNL enfrentam atualizações mais rígidas do SOLAS que exigem 120 minutos de integridade com durabilidade à névoa salina. As regras revisadas da Califórnia para terminais marítimos exigem envidraçamento resistente ao fogo em salas de controle e túneis de cabos, estabelecendo um precedente que provavelmente se espalhará para os estaleiros da Ásia-Pacífico. Os fornecedores com certificados de aprovação de tipo de sociedades classificadoras estão melhor posicionados para capturar essa alta, ampliando a diversidade do mercado de vidro resistente ao fogo.

Análise Geográfica

A América do Norte lidera o mercado de vidro resistente ao fogo com 31,60% de participação na receita em 2025, apoiada pelo Código Internacional de Construção de 2024, pelo Código Internacional de Incêndio e por robustos incentivos de seguro. Grandes programas de retrofit em Chicago, Nova York e Toronto concentram-se em adequar o estoque existente às normas, enquanto a dedução fiscal da Seção 179 sustenta os gastos privados em melhorias de segurança de vida. Os painéis EI com tonalidade inteligente híbrida estão ganhando tração à medida que os proprietários buscam metas de incêndio e energia simultaneamente, elevando os preços médios de venda e reforçando a liderança regional no mercado de vidro resistente ao fogo.

A Europa mantém um perfil maduro, mas inovador. Os rigorosos testes da EN 13501, somados ao regime de precificação de carbono do continente, direcionam a demanda para a fabricação de baixo carbono. O teste de forno híbrido da Saint-Gobain, que reduz 75% das emissões de CO2, exemplifica esse alinhamento e pode se tornar um critério de aquisição de facto para projetos públicos da UE saint-gobain.com. O crescimento de nicho aparece em fachadas compostas de madeira e vidro na Escandinávia, que combinam resistência ao fogo com materiais renováveis. Os compradores europeus também são adotantes precoces de cassetes de parede cortina plug-and-play da classe EI, ilustrando uma preferência por conjuntos completos em vez de painéis individuais.

A Ásia-Pacífico é o claro motor de crescimento, expandindo-se a um CAGR de 9,55% até 2031. A norma nacional da China, em vigor desde meados de 2023, exige envidraçamento resistente ao fogo para corredores de saída de emergência e halls de elevadores em arranha-céus. As emendas ao Código Nacional de Construção da Índia estão seguindo o mesmo caminho, enquanto a Indonésia planeja atualizar seu código de 2012 até 2026. Enquanto isso, Dubai e o Golfo em geral elevaram os níveis padrão após o incidente do Address em 2015, impulsionando a demanda por sistemas EI-120 apesar dos desafios de projeto em clima quente. A AGC prevê que as remessas de vidro de alto isolamento térmico permanecerão resilientes na Ásia, mesmo com a moderação geral da construção. Esses desenvolvimentos coletivamente atraem os fornecedores globais para joint ventures regionais e fabricação local, ampliando a pegada geográfica do mercado de vidro resistente ao fogo.

Cenário Competitivo

A intensidade competitiva é moderada. AGC Inc., Saint-Gobain e SCHOTT AG comandam redes globais de linhas de float, plantas de revestimento e centros de distribuição. A divisão de vidro arquitetônico da AGC registrou vendas líquidas de JPY 329,7 bilhões no terceiro trimestre de 2024, embora a lucratividade tenha caído na Europa e nas Américas devido à desaceleração da construção de escritórios. A empresa está se voltando para a Ásia-Pacífico e produtos especializados da classe EI para restaurar as margens. O forno piloto da Saint-Gobain, que reduz 75% do CO2, sustenta um compromisso corporativo de se tornar neutra em carbono até 2050, um diferencial nas licitações públicas. A SCHOTT continua a investir em expertise em borossilicato, promovendo as linhas PYRANOVA que integram desempenho acústico, térmico e de resistência ao fogo.

Players de segundo nível, como Vetrotech Saint-Gobain, Promat e Pyroguard, detêm nichos regionais sólidos, frequentemente especializando-se em classificações EI-60 e EW-30 adaptadas a retrofits residenciais de mercado de massa. As parcerias com contratantes de fachadas ajudam-nos a garantir vitórias antecipadas no projeto. Startups na Europa estão testando a fabricação digital para vidro EI curvo, enquanto fabricantes japoneses experimentam cerâmicas transparentes dopadas para rejeição de infravermelho próximo. A estratégia geral concentra-se em pacotes de desempenho integrado — incêndio, energia, acústica e segurança — movendo o mercado de vidro resistente ao fogo ainda mais para o território premium.

Líderes do Setor de Vidro Resistente ao Fogo

SCHOTT AG

Saint-Gobain

AGC Inc.

Nippon Sheet Glass Co. Ltd

Pyroguard

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Vetrotech, subsidiária da Saint-Gobain, apresentou o CONTRAFLAM One na BAU em Munique. O CONTRAFLAM 90-1, parte desta linha, oferece 88% de transmissão de luz, é 42% mais leve e reduz as emissões em 35% em comparação com produtos de múltiplas câmaras, estabelecendo novos padrões do setor.

- Maio de 2024: A AGC Glass Europe, em linha com seu Roteiro de Neutralidade de Carbono, lançou sua linha de Vidro de Baixo Carbono para atender à demanda do mercado e reduzir o impacto ambiental. A empresa introduziu o Vidro Pyrobel de Baixo Carbono, um produto resistente ao fogo com carbono incorporado significativamente menor.

Escopo do Relatório Global do Mercado de Vidro Resistente ao Fogo

O relatório do mercado de vidro resistente ao fogo inclui

| E (Integridade) |

| EW (Integridade e Radiação) |

| EI (Integridade e Isolamento) |

| Aramado |

| Laminado |

| Cerâmico |

| Temperado |

| Com Gel |

| Policarbonato e Outros |

| Construção Civil |

| Marítimo |

| Transporte (Ferroviário, Aviação) |

| Energia e Utilidades |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Classe de Resistência ao Fogo | E (Integridade) | |

| EW (Integridade e Radiação) | ||

| EI (Integridade e Isolamento) | ||

| Por Tipo de Produto | Aramado | |

| Laminado | ||

| Cerâmico | ||

| Temperado | ||

| Com Gel | ||

| Policarbonato e Outros | ||

| Por Setor de Usuário Final | Construção Civil | |

| Marítimo | ||

| Transporte (Ferroviário, Aviação) | ||

| Energia e Utilidades | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Vidro Resistente ao Fogo?

O Mercado de Vidro Resistente ao Fogo está avaliado em USD 10,56 bilhões em 2026 e está projetado para crescer de forma constante até 2031.

Qual região lidera a demanda global?

A América do Norte detém 31,60% de participação na receita devido à rigorosa aplicação de normas e aos incentivos de retrofit.

Qual segmento de produto está crescendo mais rapidamente?

Os painéis com gel estão previstos para expandir a um CAGR de 9,92% entre 2026 e 2031.

Por que o vidro da classe EI está ganhando tração?

Os painéis EI fornecem tanto integridade quanto isolamento, alinhando-se com os novos requisitos normativos para rotas seguras de evacuação em estruturas de grande altura.

Página atualizada pela última vez em: