Dimensão e Quota do Mercado de Vidro Autolimpante

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

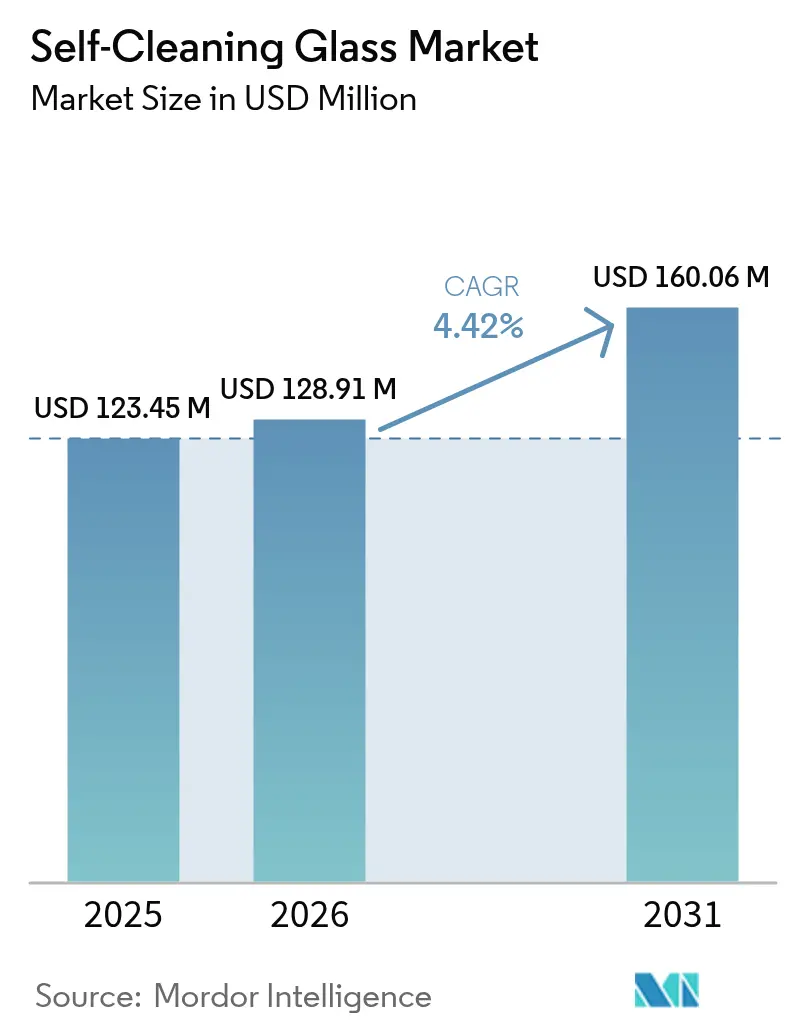

| Tamanho do Mercado (2026) | 128.91 Milhões de dólares |

| Tamanho do Mercado (2031) | 160.06 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.42% CAGR |

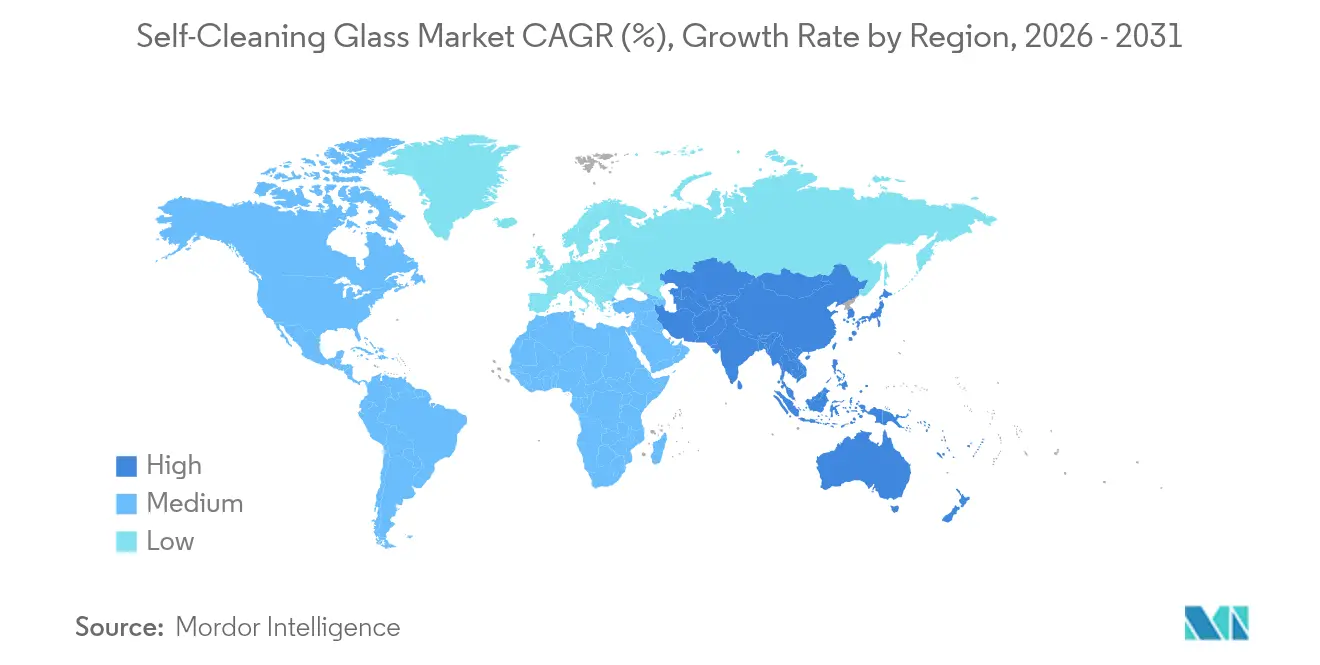

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro Autolimpante pela Mordor Intelligence

A dimensão do Mercado de Vidro Autolimpante em 2026 é estimada em 128,91 milhões de USD, crescendo a partir do valor de 2025 de 123,45 milhões de USD, com projeções para 2031 a indicarem 160,06 milhões de USD, crescendo a uma CAGR de 4,42% no período 2026-2031. A expansão demonstra como a envidraçamento autolimpante está a transitar de uma utilização especializada para uma utilização corrente em projetos de construção, automóvel e energia solar. A pressão regulatória para edifícios verdes na Europa, a crescente capacidade solar na Ásia-Pacífico e as poupanças operacionais associadas à redução da lavagem manual são os principais catalisadores de crescimento. A inovação de produtos centra-se agora em unidades multifuncionais que combinam autolimpeza, controlo solar e compatibilidade com edifícios inteligentes, permitindo aos fornecedores praticar preços premium. As cadeias de abastecimento mantêm-se razoavelmente resilientes porque os grandes fabricantes de vidro plano alargaram os revestidores e as linhas automatizadas; contudo, o mercado ainda enfrenta barreiras de custo em trabalhos residenciais altamente sensíveis ao preço. A complexidade de fabrico e a adoção irregular de normas em países emergentes moderam o ritmo de implementação, mas as atualizações tecnológicas e os modelos de financiamento que capturam o valor do ciclo de vida continuam a reduzir a diferença de custo relativamente ao envidraçamento convencional.

Principais Conclusões do Relatório

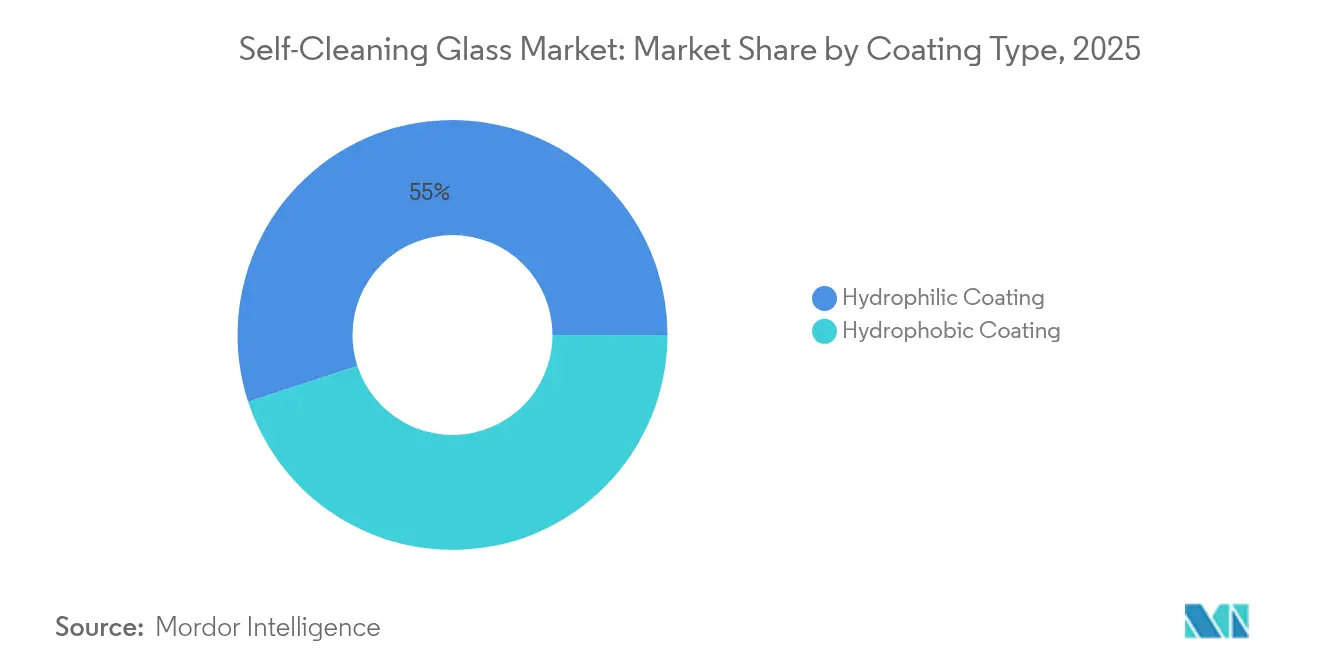

- Por tipo de revestimento, a tecnologia hidrofílica liderou com 55,02% da quota do mercado de vidro autolimpante em 2025, enquanto os revestimentos hidrofóbicos têm uma previsão de CAGR de 5,32% até 2031.

- Por aplicação, as fachadas e janelas detiveram 37,85% da quota de receita no mercado de vidro autolimpante em 2025; os painéis solares e o BIPV deverão crescer a uma CAGR de 6,95% até 2031.

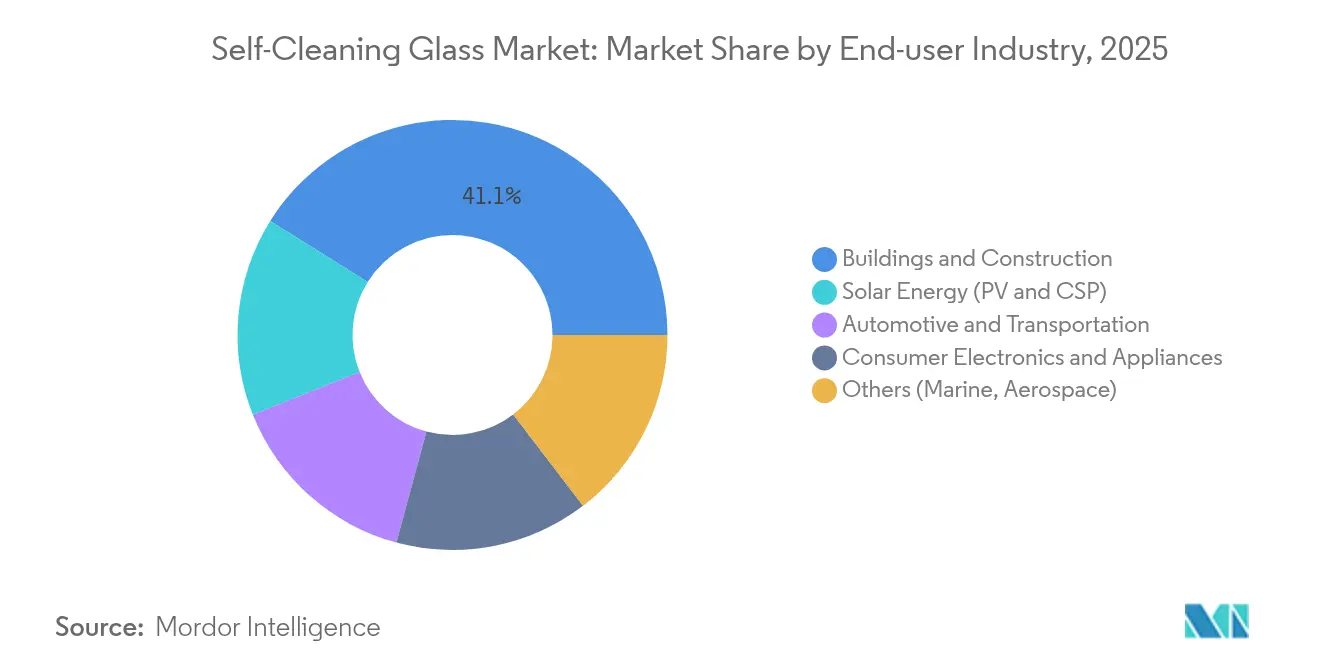

- Por setor de utilizador final, o segmento de construção e edificação representou 41,10% da dimensão do mercado de vidro autolimpante em 2025, enquanto a energia solar está projetada para expandir a uma CAGR de 6,21% até 2031.

- Por geografia, a Europa comandou 36,10% do mercado de vidro autolimpante em 2025, mas a Ásia-Pacífico está a avançar a uma CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Vidro Autolimpante

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento das obrigações de construção verde | +1.2% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida substituição de fachadas em retrofits de edifícios de grande altura | +0.8% | Centros urbanos globais, concentrados na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Crescente procura do setor energético | +1.1% | Global, com a Ásia-Pacífico a liderar as instalações | Longo prazo (≥ 4 anos) |

| Utilização impulsionada pela higiene em edifícios institucionais e de saúde | +0.6% | Global, acelerada após a pandemia | Médio prazo (2-4 anos) |

| Crescimento das instalações de painéis solares | +1.3% | Global, com a Ásia-Pacífico e o Médio Oriente e África a liderar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Obrigações de Construção Verde

Os regulamentos estão a redefinir as especificações de envidraçamento à medida que as autoridades reforçam os códigos de eficiência energética para atingir as metas de carbono. A Diretiva 2024/1275 do Parlamento Europeu e do Conselho sobre o Desempenho Energético dos Edifícios exige que todos os Estados-Membros disponham de um parque edificado de emissões zero até 2050, o que impulsiona diretamente a procura de envidraçamento avançado que reduz as cargas operacionais[1]Parlamento Europeu e Conselho, "Diretiva 2024/1275 sobre o Desempenho Energético dos Edifícios," eur-lex.europa.eu. Regras semelhantes surgem agora nos Estados Unidos e nas principais economias da Ásia-Pacífico. Programas de certificação como o LEED e o BREEAM atribuem pontos a sistemas autolimpantes porque a menor manutenção reduz o consumo de recursos. Este enquadramento de incentivos ajuda o mercado de vidro autolimpante a ganhar terreno junto de promotores que perseguem classificações premium de edifícios. Dados governamentais que indicam que os edifícios são responsáveis por 40% das emissões de carbono reforçam o impulso político em direção a fachadas de alto desempenho.

Rápida Substituição de Fachadas em Retrofits de Edifícios de Grande Altura

Um grande conjunto de torres construídas durante as décadas de 1980 e 1990 está a entrar na janela de substituição dos sistemas de parede-cortina. Para edifícios com mais de 20 andares, a economia favorece o vidro autolimpante porque a lavagem por acesso com cordas é dispendiosa e arriscada. A AGC atualizou os revestidores contínuos para servir o boom dos retrofits e relata encomendas crescentes associadas a projetos de renovação urbana. As seguradoras na Europa e na América do Norte oferecem descontos de prémio para propriedades que reduzam acidentes de manutenção de fachadas, aumentando o interesse dos proprietários. A conjugação de argumentos de segurança e redução de custos operacionais está a acelerar a penetração do mercado de vidro autolimpante nos distritos de negócios centrais.

Crescente Procura do Setor Energético

O pó pode reduzir a produção solar em até 30%, pelo que as centrais de escala industrial especificam agora coberturas autolimpantes para salvaguardar as receitas. Estudos de campo demonstram que os revestimentos superhidrofílicos removem 92% das partículas e aumentam a transmitância espetral em 26,5%. Em desertos remotos e matrizes offshore, a limpeza robótica ou manual é dispendiosa ou impossível, conferindo à tecnologia autolimpante um retorno rápido. Os espelhos de energia solar concentrada também adotam revestimentos semelhantes porque a refletância diminui rapidamente quando sujos. À medida que as quotas globais de energias renováveis se tornam mais exigentes, os operadores priorizam soluções que assegurem o desempenho ao longo da vida útil, reforçando a trajetória ascendente do mercado de vidro autolimpante.

Adoção Generalizada em Edifícios Institucionais e de Saúde para Controlo de Higiene

Os revestimentos de dióxido de titânio exibem uma eficácia bactericida superior a 80% sob exposição UV comum em ambiente hospitalar, proporcionando uma camada antimicrobiana passiva que complementa os protocolos de limpeza. As diretrizes de conceção de instalações de saúde da Sociedade Americana de Engenharia de Cuidados de Saúde listam agora superfícies autodesinfeantes, promovendo uma maior especificação de envidraçamento autolimpante. Escolas, aeroportos e edifícios governamentais seguiram esta tendência porque menos pontos de contacto reduzem os orçamentos de manutenção e os riscos de saúde pública. A consciencialização pós-pandemia garante que a higiene continuará a influenciar as escolhas de envidraçamento, sustentando a procura a longo prazo em toda a indústria de vidro autolimpante.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção lenta em setores sensíveis ao custo | −0.9% | Global, especialmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| O processo de fabrico complexo aumenta os custos | −0.7% | Centros de fabrico globais | Médio prazo (2-4 anos) |

| Inconsistências regulatórias entre países que afetam a adoção. | -0.5% | Fabricantes transfronteiriços globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Lenta em Setores Sensíveis ao Custo

Os painéis autolimpantes têm um prémio de 20–40% relativamente ao vidro plano convencional, o que desincentiva projetos de aquisição residencial e pública onde os orçamentos iniciais dominam a tomada de decisão. Nas economias emergentes, as taxas de mão de obra para lavagem de janelas continuam baixas, atenuando os argumentos de poupança no ciclo de vida. Estas restrições abrandam a penetração do mercado de vidro autolimpante em habitações de baixa altura, residências de estudantes e instalações públicas. Uma adoção mais ampla depende de uma produção em escala que reduza os custos de revestimento e de estruturas de financiamento que permitam aos proprietários monetizar as poupanças operacionais.

O Processo de Fabrico Complexo Aumenta o Tempo e o Custo de Produção

As camadas hidrofílicas são depositadas por processos de deposição química em fase vapor ou sol-gel a temperaturas superiores a 450 °C. As tolerâncias de espessura rigorosas próximas de 50 nm exigem monitorização sofisticada, sendo que qualquer defeito gera sucata dispendiosa. Estas etapas acrescentam requisitos de energia, mão de obra e capital comparativamente às linhas de vidro plano não revestido. Os fabricantes regionais de menor dimensão têm, por conseguinte, dificuldade em entrar no mercado de vidro autolimpante, limitando a concorrência em termos de preço. A investigação em curso sobre o tratamento por plasma à pressão atmosférica e o revestimento por barra de fio visa melhorar os rendimentos e reduzir os tempos de ciclo; contudo, a comercialização em grande escala ainda está a dois a quatro anos de distância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Revestimento: A Dominância Hidrofílica Enfrenta a Inovação Hidrofóbica

A tecnologia hidrofílica deteve 55,02% do mercado de vidro autolimpante em 2025. O Pilkington Activ do Grupo NSG e produtos similares utilizam dióxido de titânio para decompor matéria orgânica e promover o escorrimento da água que limpa as fachadas durante os eventos de chuva. Apesar dessa dominância, os revestimentos hidrofóbicos são a opção de crescimento mais rápido com uma CAGR de 5,32% até 2031. A modificação de superfície por ultrassons da Universidade de Curtin forma uma camada orgânica covalente que repele permanentemente a água e elimina a necessidade de revestimentos químicos. Os filmes de nanocompósito superhidrofóbico ultrapassam agora ângulos de contacto com a água de 160° e resistem a uma longa exposição UV, alargando o âmbito de aplicação em para-brisas de automóveis e ecrãs exteriores. À medida que estas inovações demonstram durabilidade à escala, as soluções hidrofóbicas poderão reduzir a quota de mercado de vidro autolimpante dos incumbentes hidrofílicos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Os Painéis Solares Impulsionam a Inovação Além das Fachadas Tradicionais

As fachadas e janelas dominaram com 37,85% das aplicações em 2025. O retrofit de torres e os novos projetos de grande altura manterão esta fatia considerável; contudo, os painéis solares e o BIPV estão a avançar a uma CAGR de 6,95%. Os rendimentos energéticos degradam-se rapidamente quando o vidro está sujo, pelo que os proprietários de sistemas fotovoltaicos padronizam coberturas superhidrofílicas para manter o rendimento. Isto liga diretamente limpeza e fluxo de caixa, impulsionando a procura no mercado de vidro autolimpante. Os telhados e as claraboias também beneficiam porque o acesso para limpeza é difícil e os ocupantes valorizam a iluminação natural sem painéis com manchas.

Os para-brisas de veículos, tetos de abrir e espelhos capturam quota à medida que os OEM automóveis avançam para vidro laminado de maior resistência com revestimentos que suportam ciclos térmicos e abrasão dos limpa-vidros. Investigadores relataram filmes de nanolâminas de nióbia que permanecem transparentes e autolimpantes após 100.000 passagens do limpa-vidros.

Por Setor de Utilizador Final: A Energia Solar Supera a Construção Tradicional

A construção e edificação contribuiu com 41,10% da dimensão do mercado de vidro autolimpante em 2025. Os códigos de construção verde, os ciclos de substituição de fachadas e a procura dos inquilinos por vistas pristinas sustentam o volume de base. O crescimento é mais estável do que espetacular porque os ciclos comerciais e a acessibilidade residencial criam limites de adoção. Apesar de uma base menor, o segmento de energia solar está projetado para registar a CAGR mais elevada de 6,21%. Os parques solares propensos à poeira na Ásia-Pacífico e no Médio Oriente instalam coberturas autolimpantes para maximizar a produção em kWh, transformando ganhos de desempenho em receitas imediatas. Períodos de retorno inferiores a três anos encorajam os promotores de projetos a especificar vidro revestido como padrão. O automóvel e os transportes é outra área promissora, impulsionada pelos veículos elétricos que dependem de envidraçamento panorâmico e leve como parte da linguagem de design e dos programas de redução de peso.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Europa manteve-se como o maior contribuinte regional com 36,10% do mercado de vidro autolimpante em 2025. Regulamentos como a Diretiva sobre o Desempenho Energético dos Edifícios estabelecem metas de eficiência vinculativas que favorecem o envidraçamento avançado. O plano da AGC Glass Europe de reciclar o vidro de cobertura fotovoltaica na produção plana alinha-se com as políticas de economia circular e acrescenta estabilidade ao abastecimento.

A Ásia-Pacífico registou a CAGR mais rápida de 6,05% e irá provavelmente reduzir a diferença de volume até 2030. A China domina a produção de painéis solares e integra coberturas autolimpantes para preservar a competitividade nas exportações e a geração doméstica. A implementação de cidades inteligentes e as metas verdes do 14.º Plano Quinquenal impulsionam a adoção em projetos imobiliários públicos e privados.

A América do Norte, a América do Sul e o Médio Oriente e África detêm em conjunto uma fatia menor, mas em expansão, do mercado de vidro autolimpante. Os incentivos federais dos Estados Unidos e os créditos de certificação LEED impulsionam as instalações comerciais, especialmente nas regiões costeiras onde a aspersão de sal acelera o embaciamento dos painéis.

Panorama regulatório

A regulamentação que afeta o vidro autolimpante está cada vez mais ligada a estruturas mais amplas de eficiência energética de edifícios e desempenho de produtos, com normas técnicas usadas para qualificar o comportamento autolimpante do vidro revestido. Na Europa, a EN 1096-5:2016 fornece um método reconhecido de teste e classificação para o desempenho autolimpante de superfícies de vidro revestido, apoiando uma especificação mais consistente para uso arquitetônico. Referências de vidro de segurança, como a ANSI Z97.1-2015 na América do Norte, também moldam a forma como os produtos revestidos são avaliados.

As normas comerciais e nacionais estão moldando ainda mais a disponibilidade de substratos e os requisitos de conformidade para produtos revestidos. Nos Estados Unidos, o Departamento de Comércio publicou uma ordem de direitos compensatórios sobre produtos de vidro float da China e da Malásia em abril de 2026, após conclusões afirmativas de dano. A Colômbia promulgou o Decreto 636 em junho de 2026, estabelecendo uma tarifa de 35% sobre importações de vidro float incolor de países sem acordo de livre comércio. Na China, a padronização específica para aplicações avançou com a GB/T 43083-2023 (em vigor a partir de abril de 2024) para vidro autolimpante revestido usado em geração de energia solar e a JC/T 2168-2023 (em vigor a partir de julho de 2024) para vidro autolimpante revestido, incentivando os fornecedores a documentar durabilidade e desempenho tanto em aplicações de construção quanto fotovoltaicas.

Análise da cadeia de valor

A cadeia de valor começa com minerais e produtos químicos a montante para vidro float (areia de sílica, barrilha, calcário, dolomita e óxidos metálicos), passando depois para a fusão e formação intensivas em energia por meio do processo float, antes da etapa de revestimento a jusante. A funcionalidade autolimpante é tipicamente adicionada por meio de deposição de filme fino, geralmente à base de dióxido de titânio, usando abordagens como pulverização catódica, CVD ou sol-gel. Os produtos acabados passam então por corte, têmpera ou laminação, e montagem de unidades de vidro isolante (IGU), com janelas de processo regidas por diretrizes de manuseio de revestimento, incluindo requisitos sobre remoção de borda, compatibilidade de vedação e limitações de pós-processamento para lâminas revestidas.

A atividade intermediária é realizada por grandes fabricantes integrados de vidro e produtores regionais de vidro float que operam linhas de revestimento e abastecem fabricantes, empreiteiras de fachadas e canais OEM em construção, sistemas de envidraçamento automotivo e vidro de cobertura fotovoltaica. Os principais gargalos continuam sendo a durabilidade do revestimento sob abrasão, UV e umidade, além da perda de rendimento associada a tolerâncias de espessura rígidas durante a deposição. Essas restrições reforçam a vantagem de players verticalmente integrados como AGC, Saint-Gobain, NSG Group e Guardian Industries, que conseguem controlar o fornecimento de substrato, a qualidade do revestimento e a certificação ou documentação de EPD. A demanda a jusante é, em última análise, impulsionada pela especificação e pela economia do projeto, portanto, parcerias com empreiteiras de fachadas, cadeias de suprimento de módulos fotovoltaicos e programas de retrofit ajudam a converter benefícios de desempenho em soluções instaladas.

Panorama Competitivo

O mercado de vidro autolimpante apresenta um grupo moderadamente fragmentado de grandes fabricantes globais de vidro plano, complementado por inovadores de nicho em revestimentos. A AGC, a Saint-Gobain, o Grupo NSG e a Guardian Industries recorrem a economias de escala e a linhas de vidro plano verticalmente integradas para controlar o fornecimento de vidro bruto, as câmaras de revestimento e a distribuição. As parcerias tecnológicas moldam a diferenciação. Os concorrentes regionais na China, Índia e Turquia investem em revestidores de plasma à pressão atmosférica que evitam infraestruturas de vácuo e reduzem as cargas de energia. Estas empresas visam servir a construção de médio segmento doméstico, onde o preço continua a ser decisivo.

Líderes do Setor de Vidro Autolimpante

Saint-Gobain

AGC Inc.

Guardian Industries

Nippon Sheet Glass Co., Ltd

CARDINAL GLASS INDUSTRIES, INC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo espaço para os proprietários monetizarem a mão de obra de limpeza evitada, o risco de segurança e o uso de água, especialmente em fachadas de retrofit de prédios altos e em instalações solares propensas a sujeira, onde a perda de produção é significativa, com perdas fotovoltaicas relacionadas à poeira citadas em até 30% no contexto do relatório. A diferenciação também está mudando de uma funcionalidade autolimpante única para um envidraçamento multifuncional que combina autolimpeza com controle solar, antiembaçamento, antirreflexo e benefícios de higiene, alinhando-se ao movimento do mercado em direção a envelopes de edifícios premium e documentados em termos de desempenho, além de vidro de cobertura fotovoltaica.

A oportunidade de curto prazo está focada em melhorar a durabilidade e a capacidade de fabricação de sistemas hidrofóbicos e híbridos, preservando a clareza óptica. Pesquisas publicadas em 2026 no contexto do relatório destacam metas de desempenho práticas que atendem a essas necessidades, incluindo revestimentos superhidrofóbicos semitransparentes com 75% de transmitância óptica e ângulo de contato com a água de 153,2 graus, além de superfícies nanoestruturadas voltadas para fotovoltaica que apresentam 95% de transmitância com ângulos de contato com a água acima de 155 graus. No lado da oferta, movimentos de capacidade e de produtos por parte de fabricantes de vidro estabelecidos também apoiam uma adoção mais ampla. Por exemplo, a NSG Group relatou a conclusão e o início de operação de uma instalação de vidro para energia solar nos EUA, convertida a partir de uma linha float existente (2025), apoiando um fornecimento mais localizado para vidro de cobertura autolimpante voltado ao setor fotovoltaico e ofertas relacionadas de vidro revestido.

Desenvolvimentos recentes do setor

- Julho de 2026: a Guardian Glass lançou a Guardian NEXA, uma linha de vidro float de menor teor de carbono oferecida em dois níveis de desempenho (NEXA 9 e NEXA 6), apoiada por Declarações Ambientais de Produto verificadas por terceiros. O lançamento apoia especificações orientadas pela descarbonização em projetos de fachada e envidraçamento e cria um caminho mais claro para combinar produtos revestidos/autolimpantes com credenciais documentadas de carbono incorporado.

- Fevereiro de 2025: pesquisadores da Curtin University revelaram uma técnica ultrassônica que une permanentemente uma camada hidrofóbica ao vidro sem produtos químicos tradicionais. A abordagem visa um desempenho autolimpante de vida útil mais longa para envidraçamento de construção e automotivo, e apoia a escalabilidade ao reduzir a dependência de químicas de revestimento convencionais.

- Setembro de 2024: a Nippon Sheet Glass Co., Ltd apresentou a linha HomeComfort na Glasstec 2024, incluindo o vidro isolante aquecido HeatComfort e as persianas integradas LuxComfort, que combinam recursos de conforto com funcionalidade autolimpante. O lançamento reflete a mudança do mercado em direção a unidades de vidro isolante multifuncionais, nas quais a autolimpeza é agrupada com benefícios de conforto do ocupante e integração de sistemas prediais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado cobre o valor do vidro autolimpante vendido para usos finais em que a superfície do vidro é projetada para reduzir a limpeza manual por meio do comportamento do revestimento, sendo contabilizado com base na receita nos principais setores de usuários finais.

Exclusões de escopo: exclui o envidraçamento padrão não revestido e o vidro de fachada genérico sem função autolimpante, mesmo que comercializado como de baixa manutenção.

Visão geral da segmentação

- Por Tipo de Revestimento

- Revestimento Hidrofílico

- Revestimento Hidrofóbico

- Por Aplicação

- Fachadas e Janelas

- Telhados e Claraboias

- Painéis Solares e BIPV

- Espelhos e Divisórias de Vidro

- Para-brisas e Tetos de Abrir de Veículos

- Por Setor de Utilizador Final

- Construção e Edificação

- Automóvel e Transportes

- Energia Solar (FV e CSP)

- Eletrónica de Consumo e Eletrodomésticos

- Outros (Marítimo, Aeroespacial)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Resto da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Resto da Europa

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Médio Oriente e África

- Arábia Saudita

- África do Sul

- Resto do Médio Oriente e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o contexto de mercado e construir uma base de fatos consistente em torno da atividade de construção, dos sinais de demanda por vidro e dos gatilhos de adoção para envidraçamento revestido. Consultamos fontes públicas como a International Energy Agency para tendências de energia predial, materiais e programas do US DOE, e normas e diretrizes publicadas pela ISO e ASTM que ajudam a definir requisitos de produto e abordagens de teste.

Para embasar o lado da demanda, também revisamos indicadores comerciais e macroeconômicos de fontes como o UN Comtrade e portais de estatísticas nacionais, além de divulgações públicas de alfândega quando disponíveis. Relatórios anuais de empresas, apresentações a investidores e imprensa setorial confiável foram usados para acompanhar adições de capacidade, direção da tecnologia de revestimento e narrativas de movimento de preços, sendo posteriormente verificados cruzadamente por meio de assinaturas pagas para dados financeiros e inteligência de empresas, bases de dados de patentes e uma base de dados de remessas de importação e exportação, quando relevante para os fluxos de vidro revestido. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas foram usadas durante a coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com participantes da cadeia de valor de revestimento e vidro, fabricantes, instaladores e especificadores a jusante que influenciam a adoção em edifícios, envidraçamento automotivo e aplicações solares. Para um mercado global como este, os dados foram equilibrados entre APAC, EMEA e Américas, de modo que as diferenças regionais em códigos de construção, pipelines de projetos e disposição dos compradores a pagar pudessem ser refletidas nas premissas finais.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Diretores executivos: 15% | APAC: 43% |

| Nível médio: 52% | Líderes funcionais/de unidade: 42% | EMEA: 32% |

| Players menores: 17% | Gerentes: 43% | Américas: 25% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, em que a atividade de construção e reforma, a intensidade de vidro em fachadas e janelas, e a penetração de envidraçamento revestido e especial são usadas para reconstruir o conjunto de receita endereçável. Uma vez definido esse conjunto de demanda, o modelo é ajustado usando verificações seletivas bottom-up, como receitas amostradas de fornecedores, conversas de canal sobre o mix de projetos e verificações de sanidade de ASP multiplicado por volume para as principais áreas de uso.

Algumas entradas práticas mantêm o modelo vinculado ao comportamento real do mercado, incluindo tendências de demanda de envidraçamento comercial e residencial, o impulso das políticas de construção verde e eficiência energética, adições de capacidade solar que utilizam superfícies de vidro, e a adoção de recursos de envidraçamento automotivo, quando aplicável. As premissas de mix de revestimento (hidrofílico versus hidrofóbico) e os ciclos típicos de substituição também são considerados, pois afetam a demanda recorrente e o valor médio capturado por metro quadrado. Quando os dados no nível de país estão incompletos, mercados próximos com padrões semelhantes de construção e clima são usados como proxies, sendo depois corrigidos por meio de feedback de entrevistas.

Para a previsão, é usada uma análise de cenários com um caso central que combina as perspectivas de gastos com construção, mudanças esperadas na penetração e progressão viável de ASP com base no custo de revestimento e no atrito de adoção. A visão prospectiva é então verificada em relação ao que os entrevistados descreveram como cronogramas de adoção realistas por uso final, e ampliamos o intervalo apenas quando um choque regulatório ou de custo de insumos é considerado provável.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações, em que os totais modelados são comparados com sinais independentes, como movimento comercial de vidro especial, anúncios públicos de capacidade e o ritmo de adoção de construção verde nas principais regiões. Se uma região apresentar um salto inesperado, os fatores são retestados, as premissas são refeitas e especialistas são recontatados quando a variância não pode ser explicada por indicadores de demanda visíveis.

Antes da aprovação final, os números passam por revisões de analistas em várias etapas, de modo que a lógica das unidades, as conversões de moeda e as premissas de crescimento permaneçam consistentes ao longo dos anos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, após o que uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de vidro autolimpante da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para vidro autolimpante podem variar bastante, mesmo quando todos discutem os mesmos usos finais. As diferenças geralmente decorrem de como cada editor define o que conta como vidro autolimpante, quais anos são tratados como referência atual, e quais premissas são usadas para adoção e movimento de preços.

A principal diferença vem da expansão do escopo para envidraçamento especial adjacente, em que a Mordor Intelligence contabiliza receita apenas quando uma função autolimpante está explicitamente presente no revestimento ou tratamento de superfície, em vez de mesclar categorias mais amplas de vidro revestido. As diferenças também são impulsionadas pela escolha do ano-base (algumas fontes utilizam 2024 ou 2025), pela velocidade com que se assume que a penetração aumentará em fachadas e claraboias de edifícios, e por saber se os ASPs são mantidos estáveis ou aumentados rapidamente sem verificar o feedback de fornecedores e instaladores.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 128,91 milhões de USD (2026) | |

| Consultoria Global A | 127,80 milhões de USD (2024) | Usa um ano-base anterior e pode mesclar aplicações mais amplas de vidro revestido na definição de autolimpante, o que pode alterar o valor inicial e prejudicar a comparação direta. |

| Editora do Setor B | 145,24 milhões de USD (2024) | Parte de uma base de 2024 mais elevada e parece aplicar premissas de adoção inicial e progressão de ASP mais rápidas, o que pode elevar o tamanho do mercado sem o mesmo nível de verificação cruzada em relação ao mix de projetos. |

No geral, a diferença reflete principalmente escolhas de definição, o momento do ano-base e como a penetração e os preços são tratados nos casos de uso de edifícios, energia solar e automotivo. Ao manter o escopo vinculado a uma característica autolimpante clara e reverificar as principais entradas com o feedback de campo, a estimativa permanece rastreável a variáveis práticas que podem ser revisitadas a cada ciclo de atualização.

Principais Questões Respondidas no Relatório

Por que razão o mercado de vidro autolimpante está a ganhar momentum em projetos de energia solar?

O pó pode reduzir a produção fotovoltaica em até 30%, pelo que as coberturas autolimpantes que repelem a sujidade ajudam a manter a geração e proporcionam períodos de retorno inferiores a três anos.

Qual a tecnologia de revestimento que atualmente domina o mercado de vidro autolimpante?

Os revestimentos hidrofílicos de dióxido de titânio detêm uma quota de 55,02% devido ao fabrico maduro e ao desempenho comprovado em aplicações de fachada.

Qual a CAGR prevista para o mercado de vidro autolimpante de 2026 a 2031?

O mercado está projetado para crescer a 4,42% por ano ao longo do período de previsão, aumentando de 128,91 milhões de USD para 160,06 milhões de USD.

Qual a região de crescimento mais rápido no mercado de vidro autolimpante?

A Ásia-Pacífico lidera com uma CAGR prevista de 6,05% até 2031, impulsionada pela urbanização e pelas rápidas instalações solares na China, Índia e Japão.

Quais são os principais fatores restritivos que limitam uma adoção mais ampla do vidro autolimpante?

O custo inicial mais elevado face ao envidraçamento convencional e os processos de fabrico complexos continuam a abrandar a adoção em projetos residenciais e públicos sensíveis ao custo.

Página atualizada pela última vez em: