Tamanho e Participação do Mercado de Governança Corporativa, Risco e Conformidade Empresarial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Governança Corporativa, Risco e Conformidade Empresarial por Mordor Intelligence

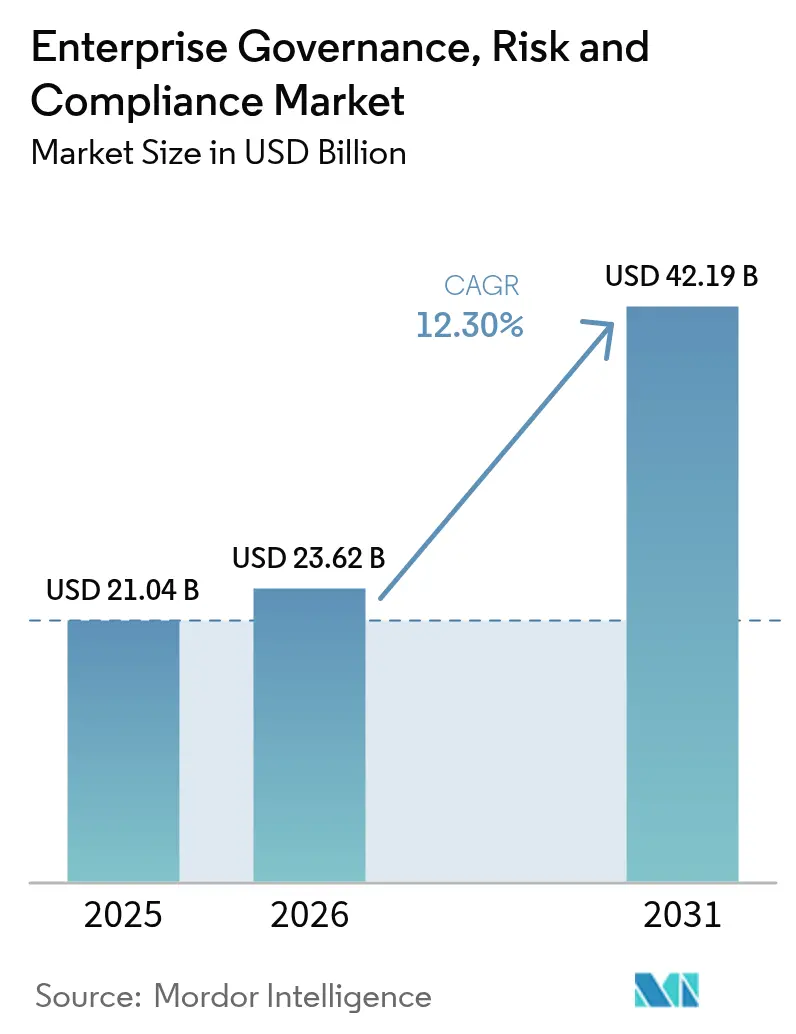

O tamanho do mercado de governança corporativa, risco e conformidade empresarial deve crescer de USD 21,04 bilhões em 2025 para USD 23,62 bilhões em 2026 e está previsto para atingir USD 42,19 bilhões até 2031 a um CAGR de 12,3% no período 2026-2031. A demanda se acelera à medida que as organizações enfrentam um aumento nas obrigações regulatórias, mais notavelmente o Regulamento de Resiliência Operacional Digital (DORA), ao mesmo tempo em que adotam IA para automatizar controles, interpretar regras em rápida mudança e sinalizar anomalias em tempo real. A adoção de plataformas se intensifica porque suítes integradas consolidam fluxos de trabalho de auditoria, políticas e segurança cibernética anteriormente isolados em uma única fonte de verdade, gerando economias de custo mensuráveis e resolução mais rápida de problemas. Os primeiros adotantes relatam ganhos de eficiência de até 42% na redução de falsos positivos após incorporar análises de conformidade baseadas em IA junto com telemetria de segurança. O impulso é ainda reforçado por seguradoras que agora precificam coberturas usando métricas de GRC em tempo real, traduzindo forte desempenho de governança em descontos de prêmios e vantagem competitiva.

Principais Conclusões do Relatório

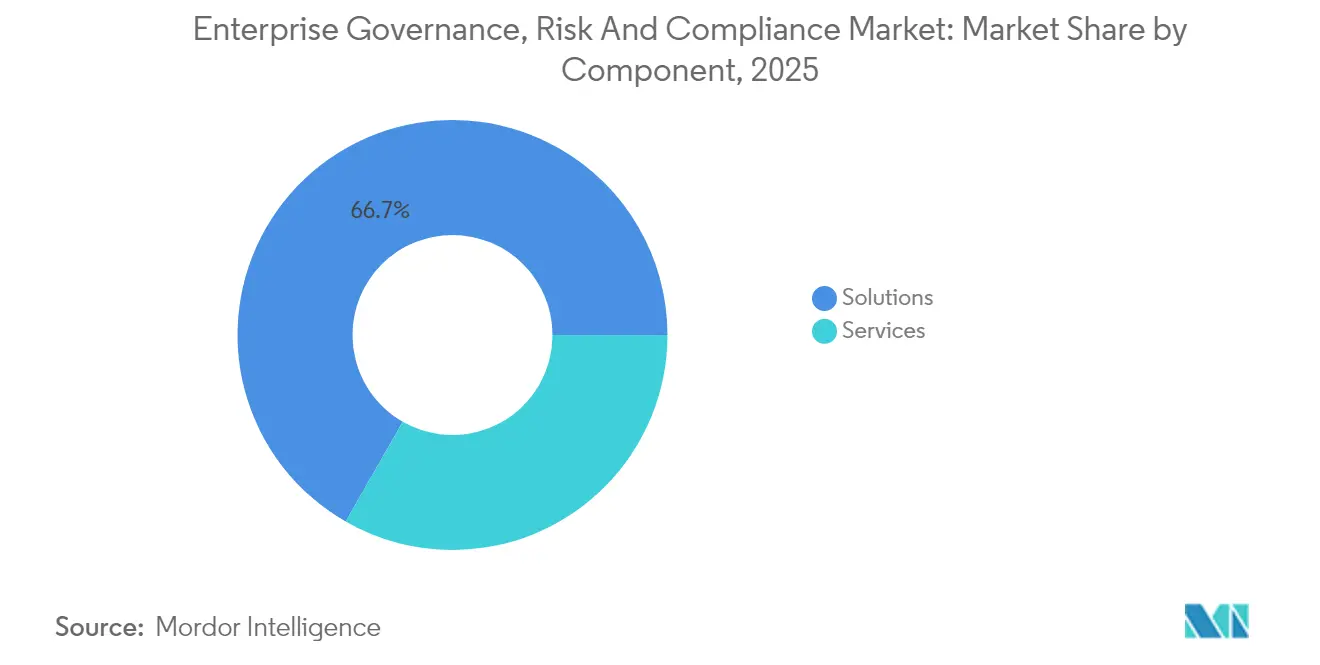

- Por componente, as Soluções detinham 66,72% da participação do mercado de governança corporativa, risco e conformidade empresarial em 2025, enquanto os Serviços estão previstos para registrar o CAGR mais rápido de 12,6% até 2031.

- Por modelo de implantação, as instalações locais responderam por 53,40% da receita em 2025, mas as plataformas em nuvem devem crescer a um CAGR de 13,3% até 2031.

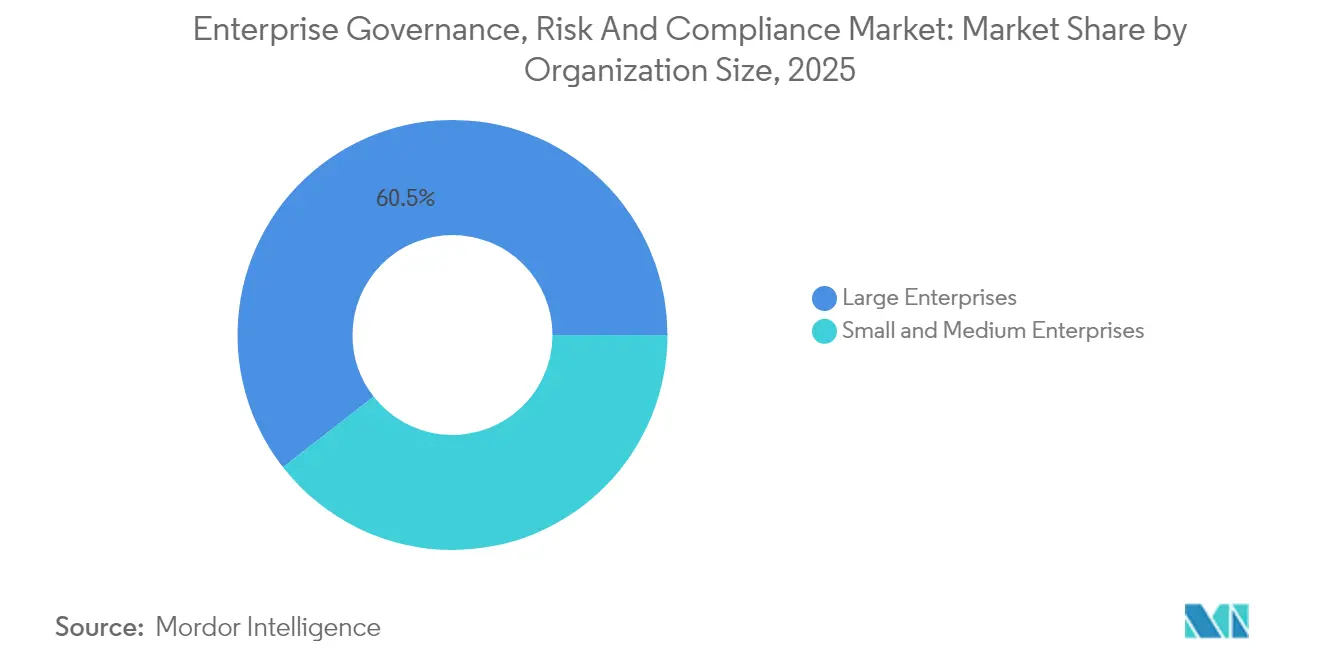

- Por porte da organização, as Grandes Empresas capturaram 60,55% da receita de 2025, mas as PMEs se expandirão a um CAGR de 14,1% com base nas ofertas em nuvem.

- Por setor do usuário final, Saúde e Ciências da Vida comandou 34,25% da receita em 2025; o BFSI deve liderar o crescimento a um CAGR de 12,7% até 2031.

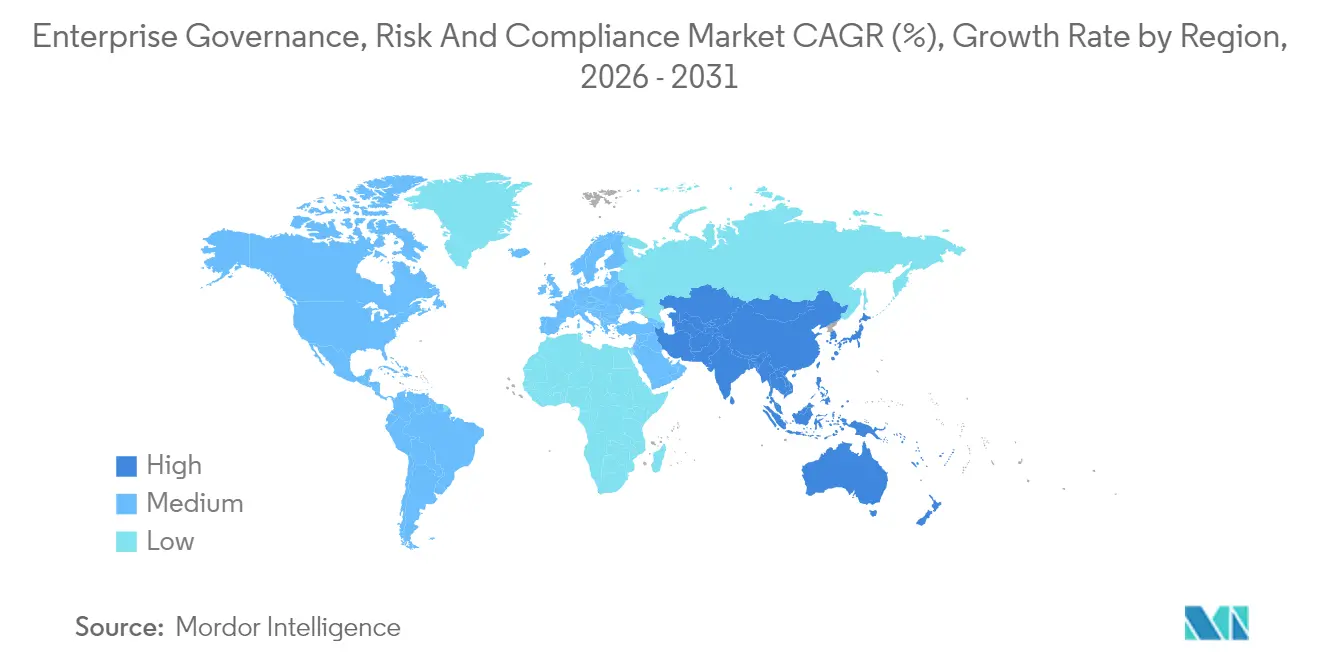

- Por geografia, a América do Norte liderou com 34,80% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais alto de 12,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Governança Corporativa, Risco e Conformidade Empresarial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações e mandatos governamentais rigorosos | +2.8% | Global com foco na UE e América do Norte | Médio prazo (2-4 anos) |

| Crescimento das ameaças de segurança cibernética com a transformação digital | +2.1% | Global, pronunciado na APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Movimento em direção a plataformas integradas de gestão de riscos | +1.9% | América do Norte e UE liderando | Médio prazo (2-4 anos) |

| Pressão de relatórios ESG e regras de divulgação não financeira | +1.7% | UE como principal impulsionador | Longo prazo (≥ 4 anos) |

| Adoção de análises de conformidade preditivas baseadas em IA | +2.3% | América do Norte e UE como primeiros adotantes | Curto prazo (≤ 2 anos) |

| Dependências de subscrição de seguros em métricas de GRC em tempo real | +1.5% | Global, mercados de seguros maduros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações e mandatos governamentais rigorosos impulsionam a consolidação de plataformas

A intensificação da regulamentação continua a expandir o mercado de governança corporativa, risco e conformidade empresarial, uma vez que o DORA, em vigor desde janeiro de 2025, obriga as entidades financeiras da UE a incorporar estruturas de risco de TIC que abrangem resposta a incidentes, testes de resiliência e supervisão de terceiros.[1]Norton Rose Fulbright, "DORA: Principais Obrigações de Resiliência Operacional," nortonrosefulbright.com As empresas agora monitoram mais de 250 mudanças regulatórias por dia, um ritmo que supera os processos manuais. Modelos de aprendizado de máquina analisam novos estatutos, classificam sua relevância e encaminham tarefas a responsáveis em minutos, permitindo que as equipes de conformidade redirecionem esforços para a análise estratégica de riscos. Fornecedores que oferecem mapeamento multijurisdicional e mecanismos de atualização automatizada, portanto, passaram ao topo das listas de seleção empresarial. O não cumprimento arrisca tanto penalidades materiais quanto danos à reputação, enquanto os pioneiros garantem a confiança dos investidores ao demonstrar resiliência operacional.

O crescimento das ameaças de segurança cibernética acelera a integração de tecnologia GRC

Os incidentes cibernéticos aumentaram 75% em 2024, levando os CISOs a incorporar métricas de postura de segurança nos painéis de governança central, em vez de tratá-las de forma isolada. Um único console que sobrepõe verificações de políticas à telemetria de ameaças reduz a duplicação e diminui o tempo de remediação de vulnerabilidades em ambientes híbridos. Provedores de saúde que adotaram suítes de GRC habilitadas por IA registraram taxas de detecção de riscos 37% mais fortes e 42% menos falsos positivos, ilustrando o valor de unificar dados de conformidade e segurança. Como 70% das organizações classificam os processos atuais de atribuição de risco em nuvem como ineficazes, o apetite por controles centralizados e agnósticos à nuvem se intensificou.[2]Cloud Security Alliance, "Estado da Segurança em Nuvem 2024," cloudsecurityalliance.org Fornecedores que entregam painéis acionáveis — em vez de alertas brutos — ganham tração ao reduzir a fadiga dos usuários e liberar especialistas para se concentrarem em ameaças de alto impacto.

Análises de conformidade preditivas baseadas em IA transformam a gestão de riscos

Dois terços das empresas pretendem financiar iniciativas de IA para supervisão de riscos, mas apenas 14% concluíram a integração, sinalizando amplo espaço de crescimento para o mercado de governança corporativa, risco e conformidade empresarial. Mecanismos de IA generativa agora interpretam projetos de lei com 95% de precisão e enviam atualizações automáticas de políticas, transformando a conformidade de uma verificação reativa de caixas em uma assessoria prospectiva. Modelos de linguagem pequenos e personalizados permitem que as empresas mantenham a residência de dados enquanto reduzem os custos de computação, uma proposta atraente para setores regulamentados. Os primeiros adotantes encurtaram os ciclos de auditoria, eliminaram controles redundantes e produziram mapas de calor preditivos que orientam os gastos do conselho em mitigação. Consequentemente, a capacidade de IA está se tornando um requisito básico do comprador, em vez de um recurso premium.

A pressão de relatórios ESG cria novas categorias de conformidade

As regulamentações europeias converteram as divulgações ESG de voluntárias para obrigatórias, obrigando as empresas a rastrear pegadas de carbono, métricas de impacto social e práticas de governança juntamente com as demonstrações financeiras. As plataformas integradas agora ingerem dados de energia, pontuações de ética de fornecedores e estatísticas de diversidade, gerando painéis prontos para investidores que se alinham a estruturas como o CSRD. Auditores de ESG baseados em IA extraem fontes não estruturadas — contas de serviços públicos, feeds de sensores, atestados de fornecedores — e preenchem automaticamente relatórios, reduzindo o esforço manual enquanto aumentam a precisão. Fornecedores que vinculam pontuações ESG a declarações de apetite por risco ampliam sua proposta de valor, posicionando o mercado de governança corporativa, risco e conformidade empresarial como um hub central para inteligência de sustentabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de profissionais qualificados em GRC | -1.8% | Global, agudo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Alto custo inicial de integração para ambientes legados | -2.1% | América do Norte e UE | Médio prazo (2-4 anos) |

| Complexidade de residência de dados e soberania em multinuvem | -1.3% | Mundial | Curto prazo (≤ 2 anos) |

| Fadiga organizacional de GRC e sobrecarga de alertas | -1.6% | Mercados maduros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os altos custos iniciais de integração desafiam a modernização de sistemas legados

As assinaturas anuais das principais suítes variam de USD 50.000 a USD 500.000, enquanto a implementação frequentemente custa de duas a seis vezes as taxas de licença, sobrecarregando os orçamentos de empresas que operam com backbones de ERP envelhecidos.[3]6clicks, "Benchmarks de Custo para Implementações de GRC," 6clicks.com A inflação de SaaS de 11,3% aumenta ainda mais a sensibilidade ao preço, à medida que os fornecedores impõem aumentos de 25% apesar do quadro de pessoal estável. A integração de ferramentas modernas de GRC com sistemas personalizados de finanças, RH e manufatura frequentemente exige APIs personalizadas e programas de gestão de mudanças que prolongam os prazos. O licenciamento baseado em resultados e os conectores de baixo código estão ganhando popularidade ao transferir despesas de capital para despesas operacionais e demonstrar retorno por meio de métricas quantificáveis de redução de riscos.

A fadiga organizacional de GRC impede a adoção de plataformas

Usuários inundados por alertas ininterruptos se desengajam, diminuindo o valor do sistema. Em 2024, 60% das empresas citaram a sobrecarga de funcionários como a principal barreira para realizar os benefícios plenos de suas plataformas. A superautomação sem contexto entrega despejos de dados em vez de insights, obrigando os compradores a exigir filtros de IA que classifiquem os problemas por criticidade e apresentem painéis personalizados para cada função. Fornecedores que respondem a esse ponto de dor melhoram a fidelização e reduzem a rotatividade, posicionando-se fortemente à medida que as empresas racionalizam sistemas sobrepostos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância das Soluções Impulsiona a Inovação em Serviços

As Soluções geraram 66,72% da receita de 2025, sublinhando a preferência dos compradores por suítes completas que combinam bibliotecas de políticas, trilhas de auditoria, pontuação de riscos e resposta a incidentes em uma única pilha. Essa dominância reflete como as empresas valorizam a responsabilidade de um único fornecedor e a experiência consistente do usuário em todas as funções do mercado de governança corporativa, risco e conformidade empresarial. Consultoria, integração e serviços gerenciados, embora menores em valor absoluto, devem crescer 12,6% até 2031, à medida que os compradores recorrem a especialistas externos para interpretação regulatória e implantações complexas de sistemas. Os módulos de Gestão de Riscos e Gestão de Auditoria experimentam a adoção mais rápida porque substituem fluxos de trabalho em planilhas e fornecem análises em tempo real que os executivos podem acompanhar em aplicativos móveis. A demanda por recursos de Continuidade de Negócios aumentou após choques na cadeia de suprimentos que resultaram em perdas médias de USD 184 milhões, levando as empresas a vincular planos de continuidade diretamente a scorecards de fornecedores.

Por Modelo de Implantação: A Migração para a Nuvem se Acelera Apesar das Preocupações com Segurança

As instalações locais retiveram 53,40% da receita de 2025 porque bancos e hospitais devem armazenar registros sensíveis localmente, mas as assinaturas em nuvem se expandirão 13,3% ao ano até 2031, à medida que os CIOs favorecem a computação elástica para cargas de trabalho de IA. As plataformas em nuvem automatizam atualizações, encurtam os ciclos de implementação e capacitam equipes remotas, tornando-as atraentes tanto para PMEs quanto para multinacionais. O escrutínio regulatório sobre a resiliência de terceiros por meio do DORA leva as empresas a exigir supervisão contínua de provedores de nuvem externos — uma capacidade que as suítes de GRC nativas em nuvem incorporam por design. Os modelos híbridos, que mantêm dados críticos no local enquanto transferem análises para a nuvem, permitem que empresas avessas ao risco testem as águas sem violar as regras de residência.

Os provedores mitigam as lacunas de segurança percebidas oferecendo chaves de criptografia gerenciadas pelo cliente e regiões de nuvem soberana certificadas para regimes de conformidade locais. Eles também simplificam a implantação por meio de modelos de infraestrutura como código que configuram ambientes completos em horas, em vez de semanas. À medida que os algoritmos de IA requerem grandes conjuntos de treinamento e GPUs escaláveis, as implantações em nuvem se tornam a escolha padrão para análises de conformidade preditivas — consolidando seu papel no cenário futuro do mercado de governança corporativa, risco e conformidade empresarial.

Por Porte da Organização: A Adoção por PMEs se Acelera por Meio de Modelos SaaS

As Grandes Empresas contribuíram com 60,55% das vendas de 2025, impulsionadas por operações multijurisdicionais que exigem orquestração sofisticada de fluxos de trabalho e análises avançadas. Essas organizações integram plataformas com sistemas de ERP e gestão de serviços de TI para obter transparência interfuncional e coleta automatizada de evidências. No entanto, as PMEs as superarão com um CAGR de 14,1% porque as ofertas baseadas em assinatura eliminam pesados desembolsos de capital e entregam controles pré-configurados adaptados às necessidades do setor. Os fornecedores promovem implantações rápidas e de baixo contato que entram em operação em semanas, atendendo às restrições de recursos de equipes menores enquanto satisfazem as exigências dos auditores.

A inflação de SaaS apresenta pressão orçamentária, mas as PMEs equilibram taxas mais altas em relação ao risco de penalidades por não conformidade, danos à reputação e perda de licitações. O preço baseado em resultados — cobrando apenas quando os pontos de verificação de auditoria são aprovados ou os incidentes são encerrados dentro do SLA — incentiva a adoção ao vincular o custo ao valor entregue. O modelo ressoa em mercados emergentes onde os reguladores intensificam a supervisão, mas os pools de talentos locais permanecem escassos, impulsionando o mercado de governança corporativa, risco e conformidade empresarial para novos segmentos de clientes.

Por Setor do Usuário Final: A Liderança da Saúde Reflete a Intensidade Regulatória

Saúde e Ciências da Vida responderam por 34,25% da receita de 2025 com base em normas rígidas de segurança do paciente, HIPAA e diretrizes da FDA. Plataformas habilitadas por IA que verificam automaticamente registros médicos eletrônicos sinalizam violações de privacidade e garantem a prontidão para auditoria, reduzindo a carga de revisão manual em milhares de horas. Empresas de Manufatura e Energia conectam cada vez mais dispositivos IoT do chão de fábrica a hubs de GRC, monitorando a conformidade de segurança em tempo real e vinculando as descobertas a ordens de manutenção. O BFSI se posiciona como o segmento vertical de crescimento mais rápido a um CAGR de 12,7% porque os crescentes custos de crimes financeiros — USD 61 bilhões anuais na América do Norte — tornam a vigilância automatizada indispensável.

Os varejistas investem para gerenciar mandatos de transparência na cadeia de suprimentos, enquanto agências governamentais implantam plataformas para aumentar a responsabilidade e a confiança dos cidadãos. Em todos os setores, os mandatos de relatórios ESG garantem que cada setor agora precise de coleta estruturada de dados e trilhas auditáveis, expandindo a demanda endereçável para o mercado de governança corporativa, risco e conformidade empresarial.

Análise Geográfica

A América do Norte gerou 34,80% da receita global em 2025, apoiada por ecossistemas regulatórios maduros e robustos orçamentos de tecnologia. As instituições financeiras gastam USD 61 bilhões anualmente em conformidade, e 99% esperam que os custos aumentem, reforçando a demanda por soluções automatizadas que reduzam os índices de despesas. As diretrizes federais recompensam a autodeclaração e as operações resilientes, de modo que as empresas tratam o investimento em GRC como uma vantagem competitiva. Parcerias como a da ServiceNow com a Visa ilustram como os fornecedores de tecnologia co-criam fluxos de trabalho de IA que aprimoram a gestão de disputas enquanto garantem a conformidade regulatória.

A Ásia-Pacífico deve registrar um CAGR de 12,9%, o mais alto globalmente. Os governos de Singapura, Austrália e Índia introduzem regras de responsabilidade corporativa que espelham a Lei de Suborno do Reino Unido, obrigando as empresas a investir em arquitetura de conformidade moderna. Os bancos da APAC também enfrentam USD 45 bilhões em custos de conformidade com crimes financeiros, com 70% citando maior gasto em software em 2024, impulsionando a adoção nativa em nuvem que se alinha à rápida digitalização.

Cenário Competitivo

O mercado de governança corporativa, risco e conformidade empresarial apresenta concentração moderada. Os grandes players de tecnologia — IBM, SAP, ServiceNow e Oracle — detêm participação significativa por meio de portfólios amplos e profundas capacidades de integração. A aquisição pendente da HashiCorp pela IBM fortalece a automação de nuvem híbrida e posiciona sua suíte de plataformas para orquestrar a conformidade em múltiplas nuvens. A ServiceNow amplia o alcance da IA por meio de parcerias com NVIDIA e Google Cloud, incorporando agentes generativos que elaboram remediações de controles e resumem evidências de auditoria.

Os especialistas de médio porte buscam profundidade vertical. As aquisições da Mitratech de Prevalent e Preparis ampliam os módulos de risco de terceiros e continuidade de negócios. A aquisição da Resolver pela Kroll funde inteligência de risco com perícia cibernética, produzindo visibilidade de ponta a ponta para equipes de incidentes. Disruptores como Scytale e Drata se diferenciam por preços baseados em resultados, automação de SOC 2 e bibliotecas de políticas selecionadas para PMEs.

A inovação se concentra em testes de controles guiados por IA, mecanismos de políticas de baixo código e UX que filtra o ruído por meio de priorização inteligente. Depósitos de patentes, como o método de remediação automatizada de vulnerabilidades da ServiceNow, sublinham a corrida para reduzir o trabalho manual. À medida que os fornecedores convergem para recursos essenciais, a força do ecossistema — integrações, parcerias de conteúdo e comunidades de desenvolvedores — torna-se o fator decisivo para compradores que avaliam a adequação de longo prazo da plataforma no mercado de governança corporativa, risco e conformidade empresarial.

Líderes do Setor de Governança Corporativa, Risco e Conformidade Empresarial

Dell Technologies (incl. RSA Security)

SAP SE / GRC Suite

Oracle Corporation

MetricStream Inc.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: ServiceNow e NVIDIA apresentaram o modelo Apriel Nemotron 15B para alimentar agentes de fluxo de trabalho em tempo real.

- Junho de 2025: A Scytale adquiriu a AudITech para incorporar a automação de SOX ITGC em sua suíte de conformidade.

- Maio de 2025: A Diligent adquiriu a Vault, adicionando ferramentas multilíngues de denúncia e relatórios de ética.

- Abril de 2025: A AQM Technologies adquiriu a TRaiCE para ampliar o monitoramento de riscos baseado em IA para bancos.

Escopo do Relatório Global do Mercado de Governança Corporativa, Risco e Conformidade Empresarial

O GRC empresarial é definido como a estratégia coordenada de uma empresa para gerenciar as amplas questões de governança corporativa, gestão de riscos empresariais (ERM) e conformidade corporativa em relação aos requisitos regulatórios. O conjunto integrado de capacidades permite que uma organização alcance objetivos de forma confiável, lide com a incerteza e aja com integridade.

O Mercado de Governança Corporativa, Risco e Conformidade Empresarial é segmentado por Tipo (Software, Serviços), Porte da Empresa (Pequena e Média Empresa, Grande Empresa), Setor do Usuário Final (BFSI, Saúde, Manufatura, TI e Telecomunicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado estão em termos de valor (USD) para todos os segmentos acima.

| Soluções | Gestão de Políticas e Conformidade |

| Gestão de Auditoria | |

| Gestão de Riscos | |

| Gestão de Incidentes | |

| Continuidade de Negócios e Recuperação de Desastres | |

| Serviços | Consultoria |

| Integração e Implementação | |

| Treinamento e Suporte |

| Local |

| Nuvem |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Manufatura |

| TI e Telecomunicações |

| Energia e Serviços Públicos |

| Varejo e Bens de Consumo |

| Governo e Setor Público |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Soluções | Gestão de Políticas e Conformidade |

| Gestão de Auditoria | ||

| Gestão de Riscos | ||

| Gestão de Incidentes | ||

| Continuidade de Negócios e Recuperação de Desastres | ||

| Serviços | Consultoria | |

| Integração e Implementação | ||

| Treinamento e Suporte | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| Por Porte da Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Setor do Usuário Final | BFSI | |

| Saúde e Ciências da Vida | ||

| Manufatura | ||

| TI e Telecomunicações | ||

| Energia e Serviços Públicos | ||

| Varejo e Bens de Consumo | ||

| Governo e Setor Público | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de governança corporativa, risco e conformidade empresarial?

O mercado está em USD 23,62 bilhões em 2026 e está projetado para atingir USD 42,19 bilhões até 2031.

Qual segmento de componente domina o mercado de governança corporativa, risco e conformidade empresarial?

As soluções de software lideram com 66,72% da receita em 2025, enquanto os serviços crescem mais rapidamente a um CAGR de 12,6%.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida evolução regulatória e a expansão de RegTech estão impulsionando um CAGR de 12,9% até 2031 na região.

Como as tecnologias de IA estão remodelando as plataformas de GRC?

Os modelos generativos agora interpretam regulamentações com 95% de precisão, automatizam atualizações de políticas e reduzem os falsos positivos em 42%.

Página atualizada pela última vez em: