Tamanho e Participação do Mercado de Dispositivos de Insuflação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do Mercado (2026) | 677.52 Milhões de dólares |

| Tamanho do Mercado (2031) | 876.53 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.29% CAGR |

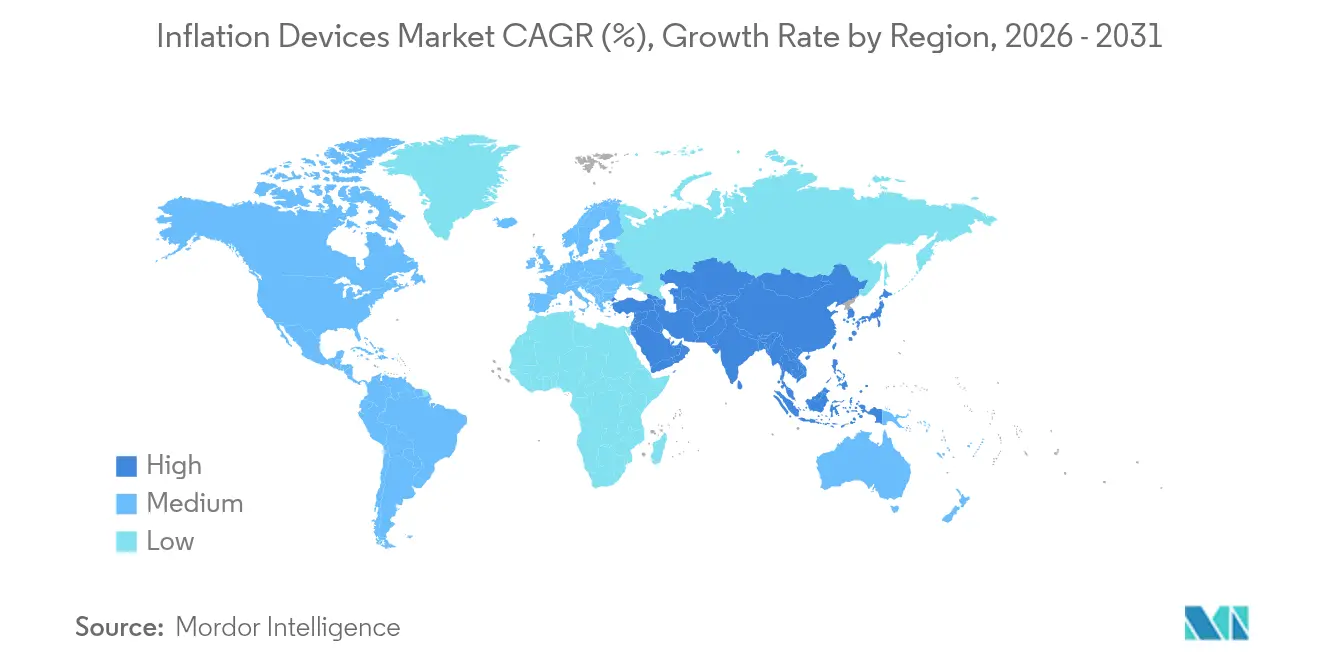

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Insuflação por Mordor Intelligence

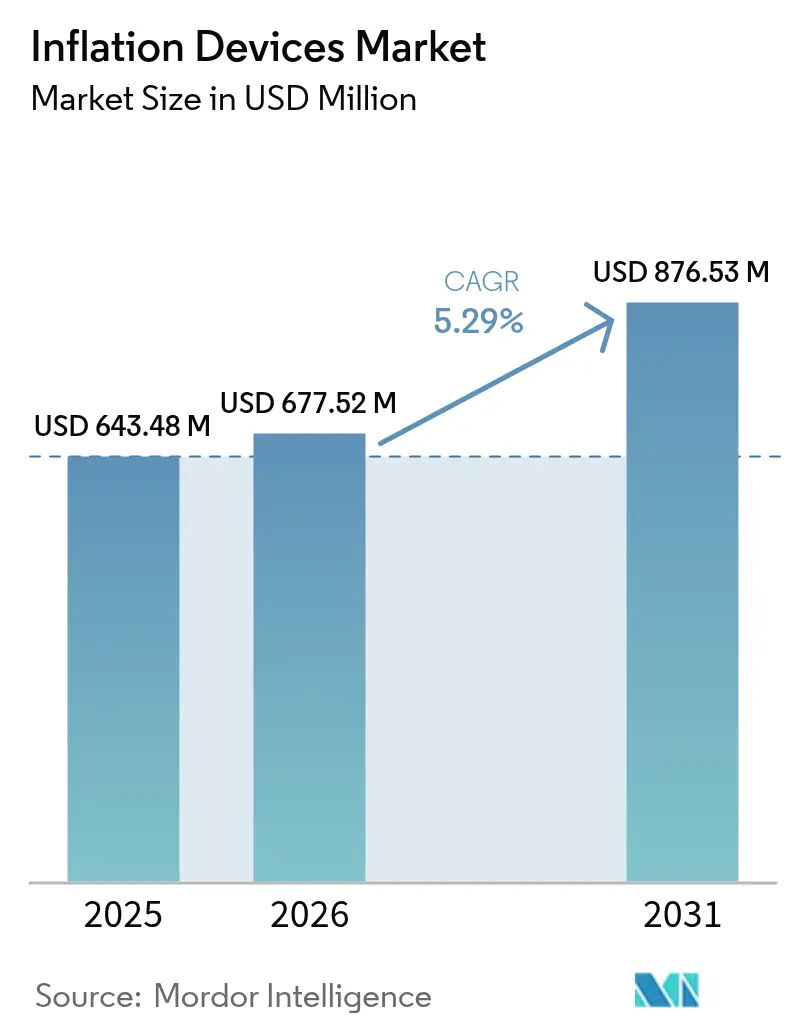

Espera-se que o tamanho do mercado de dispositivos de insuflação cresça de USD 643,48 milhões em 2025 para USD 677,52 milhões em 2026 e está previsto para atingir USD 876,53 milhões até 2031 a um CAGR de 5,29% no período 2026-2031. Esta perspectiva demonstra a capacidade do mercado de dispositivos de insuflação de se adaptar às pressões de uma população envelhecida, a uma maior carga de doenças cardiovasculares e à rápida migração de procedimentos com cateter para ambientes ambulatoriais. Despesas persistentemente elevadas com logística, mão de obra e matérias-primas — agravadas por tensões geopolíticas — obrigam os fabricantes a reengenheirar suas redes logísticas e a investir de 3 a 5% da receita em serviços de cadeia de suprimentos. Ao mesmo tempo, os consoles digitais de detecção de pressão estão deixando de ser acessórios opcionais para se tornarem critérios obrigatórios de aquisição, à medida que os prestadores buscam dados para métricas de qualidade, enquanto os centros cirúrgicos ambulatoriais (ASCs) expandem os volumes de procedimentos com base nos USD 6,8 bilhões gastos pelo Medicare em 2023, representando um aumento de 11,5% em relação aos USD 6,1 bilhões do ano anterior, segundo a Comissão Consultiva de Pagamento do Medicare.

Principais Conclusões do Relatório

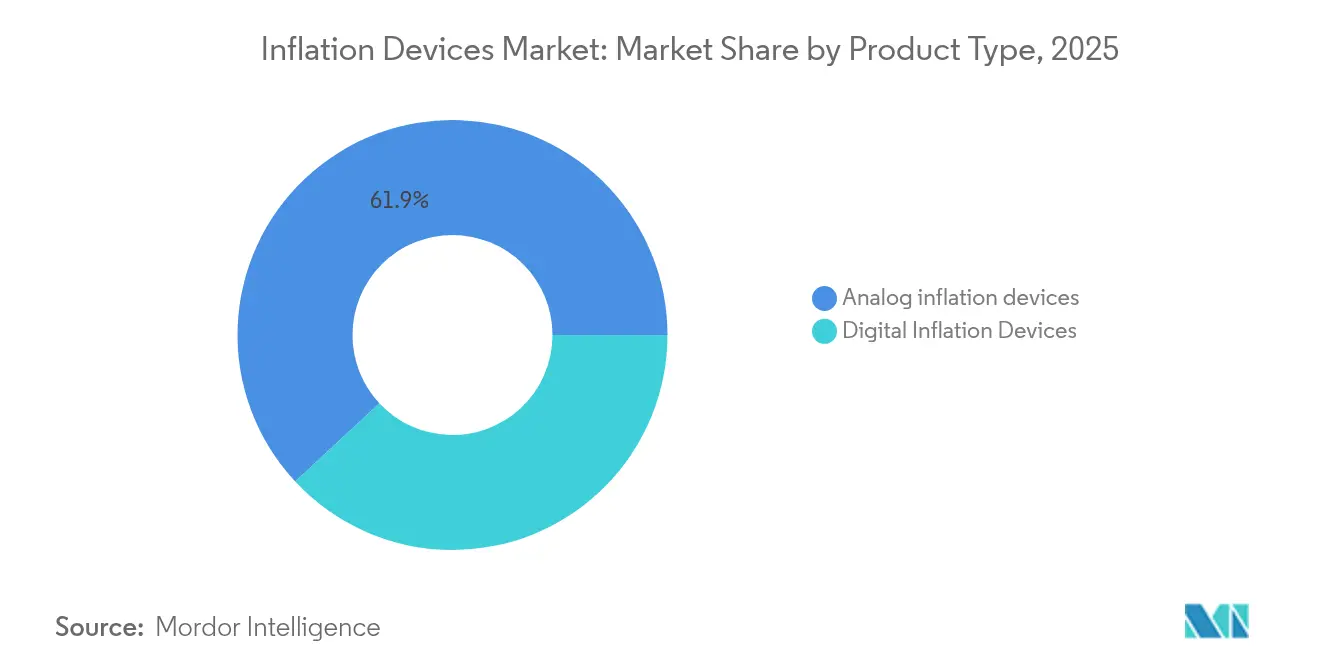

- Por tipo de produto, os dispositivos de insuflação analógicos detinham 61,94% da participação do mercado de dispositivos de insuflação em 2025; os dispositivos de insuflação digitais avançam a um CAGR de 6,15% até 2031.

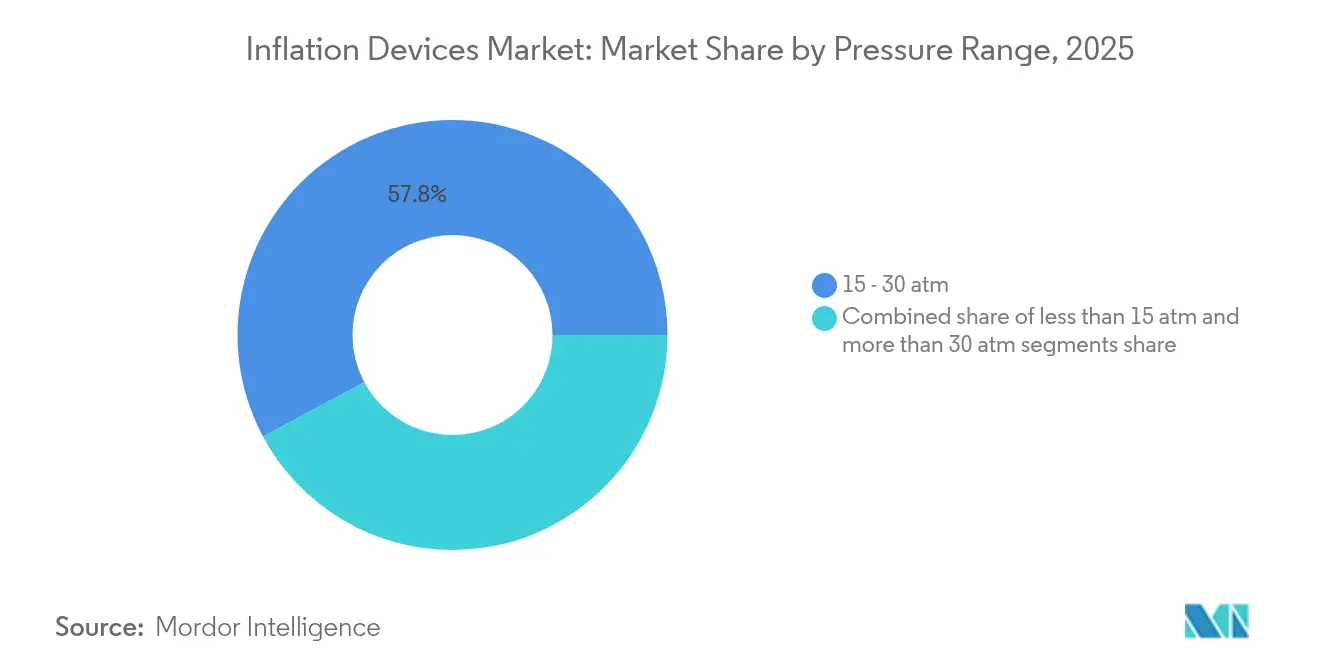

- Por faixa de pressão, o segmento de 15–30 atm representou 57,82% do tamanho do mercado de dispositivos de insuflação em 2025 e está projetado para expandir a um CAGR de 7,54% até 2031.

- Por aplicação, a angioplastia coronária gerou 43,92% do tamanho do mercado de dispositivos de insuflação em 2025, enquanto os procedimentos neurovasculares registram o CAGR mais rápido de 6,38% até 2031.

- Por usuário final, os hospitais capturaram 53,15% da participação do mercado de dispositivos de insuflação em 2025; os ASCs apresentam o CAGR mais rápido de 6,83% até 2031.

- A América do Norte permaneceu como a maior geografia com 41,95% do mercado de dispositivos de insuflação em 2025, enquanto a Ásia-Pacífico registra uma perspectiva de CAGR de 7,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Insuflação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças cardiovasculares e arteriais periféricas | +1.2% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento em procedimentos de angioplastia minimamente invasivos | +0.9% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reformas favoráveis de reembolso para intervenções baseadas em cateter | +0.7% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de detecção digital de pressão e registro de dados em dispositivos de insuflação | +0.6% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção em intervenções neurovasculares e cardíacas estruturais | +0.5% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Migração para dispositivos de insuflação estéreis de uso único para controle de infecções | +0.4% | Global, acelerada em ambientes de saúde pós-pandemia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de doenças cardiovasculares e arteriais periféricas

Estima-se que os pacientes com doença isquêmica do coração nos Estados Unidos ultrapassem 29 milhões até 2060. Esse aumento demográfico sustenta a demanda recorrente no mercado de dispositivos de insuflação, particularmente para unidades classificadas entre 15 e 30 atm, que atualmente satisfazem 58,27% da demanda global. Os hospitais estão ampliando a capacidade dos laboratórios de cateterismo e escolhendo bombas que oferecem controle granular de pressão e manômetros estáveis à temperatura, posicionando fornecedores com designs robustos e intuitivos para conquistar contratos de alto valor em economias envelhecidas.

Crescimento em procedimentos de angioplastia minimamente invasivos

A aprovação pela FDA do Cateter Balão Revestido com Paclitaxel AGENT, que reduziu eventos adversos maiores em 11,1% aos 12 meses, ilustra o papel da inovação na expansão dos volumes de casos. Os ASCs, impulsionados pelo crescimento de dois dígitos nos gastos do Medicare, priorizam a configuração rápida de dispositivos e o monitoramento digital. Em resposta, os fabricantes do mercado de dispositivos de insuflação lançam consoles com algoritmos de insuflação automática para agilizar os protocolos de alta no mesmo dia.

Reformas favoráveis de reembolso para intervenções baseadas em cateter

O CMS elevou o Fator de Conversão da Tabela de Honorários Médicos em 2,93% para 2024. Novos códigos HCPCS cobrindo balões dinâmicos esclarecem o faturamento, facilitando a adoção de dispositivos premium. A liberalização paralela na Índia alinha os padrões locais com os requisitos do MDR da UE. Coletivamente, essas mudanças melhoram a visibilidade do fluxo de caixa, incentivando os prestadores a atualizar para plataformas com registro digital e ricas em dados dentro do mercado de dispositivos de insuflação.

Integração de detecção digital de pressão e registro de dados

Sensores de ponte de Wheatstone de próxima geração alcançam sensibilidade de 460,1 kPa-1 sem necessidade de calibração de temperatura. Módulos sem fio exportam leituras em tempo real para registros eletrônicos, alinhando-se com as diretrizes de controle de mudanças da FDA e auxiliando na vigilância pós-comercialização. Como resultado, os comitês de aquisição exigem cada vez mais prontidão digital, direcionando o mercado de dispositivos de insuflação para propostas de valor centradas em sensores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço médio de venda elevado dos dispositivos de insuflação digitais | -0.8% | Global, com maior impacto em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Rigorosa via regulatória de Classe III nos principais mercados | -0.6% | América do Norte e Europa, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Vulnerabilidade da cadeia de suprimentos para manômetros de precisão e seringas | -0.5% | Global, com concentração na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento de designs de cateter que eliminam dispositivos de insuflação separados | -0.4% | América do Norte e Europa, com expansão para mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preço médio de venda elevado dos dispositivos de insuflação digitais

Os consoles digitais têm preço de tabela 30 a 40% superior ao das bombas analógicas, limitando a adoção onde as margens hospitalares permanecem estreitas. As avaliações de custo total de propriedade — que incluem calibração, software e treinamento — podem ampliar essa diferença. As bombas analógicas, portanto, persistem nos carrinhos de emergência, moderando o crescimento no segmento premium do mercado de dispositivos de insuflação.

Rigorosa via regulatória de Classe III nos principais mercados

A aprovação pré-comercialização exige dados extensos e taxas de usuário crescentes; as tarifas da FDA para o exercício fiscal de 2025 aumentaram novamente. Inovadores de menor porte consideram os lançamentos globais no mercado de dispositivos de insuflação financeiramente desafiadores, desacelerando entradas disruptivas e preservando a dominância dos incumbentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: a integração digital impulsiona o crescimento do segmento premium

As bombas analógicas geraram 61,94% do mercado de dispositivos de insuflação em 2025, favorecidas pela confiabilidade e pelo baixo custo unitário. Hospitais de alto volume continuam comprando dispositivos analógicos porque os técnicos já dominam o fluxo de trabalho. Ainda assim, os dispositivos digitais devem adicionar USD 131,6 milhões até 2031 a um CAGR de 6,15%, à medida que os centros buscam captura de dados prontos para auditoria. Consoles sem fio que registram cada ciclo de insuflação-desinsuflação satisfazem os mandatos de acreditação, aumentando os incentivos de migração dentro do mercado de dispositivos de insuflação.

Os sistemas digitais integram gráficos de pressão, algoritmos de ajuste automático e diagnósticos remotos, reduzindo drasticamente as chamadas de engenheiros biomédicos. Créditos de troca e planos de arrendamento diluem o impacto do preço inicial, permitindo que ASCs independentes saltem tecnologias mais antigas. Embora o analógico permaneça consolidado, a direção estratégica dentro do mercado de dispositivos de insuflação aponta para plataformas centradas em dados tornando-se o padrão de referência.

Por Aplicação: o impulso neurovascular acelera a adoção

A angioplastia coronária ainda domina o volume, mas as intervenções neurovasculares registram o CAGR mais rápido de 6,38%. Bombas de microperfil capazes de incrementos fracionários de atmosfera têm alta demanda entre os neuro-intervencionistas, destacando a crescente sofisticação técnica do mercado de dispositivos de insuflação.

A angioplastia periférica desfruta de fluxo constante de pacientes à medida que a conscientização sobre a isquemia crítica de membros se expande. Gastroenterologistas relatam uma taxa de sucesso de 88,9% usando balões revestidos com fármaco para estenoses esofágicas benignas, incentivando as unidades de gastroenterologia a estocar kits de insuflação dedicados. Urologistas envolvidos na embolização da artéria prostática também recorrem a imagens de ultra-alta resolução que se beneficiam de dispositivos com pressão estável. Combinadas, essas aplicações ampliam a base procedimentalmente diversificada do mercado de dispositivos de insuflação.

Por Faixa de Pressão: a versatilidade da faixa intermediária sustenta a demanda

As unidades classificadas entre 15 e 30 atm representam 57,82% do mercado de dispositivos de insuflação graças à versatilidade para múltiplas lesões. Essas bombas lidam com a insuflação de balões revestidos com fármaco, estenose calcificada e doença periférica sem troca de instrumentos, simplificando o estoque. O crescimento a um CAGR de 7,54% ressalta a confiança dos prestadores de que um único SKU pode abranger a maioria dos desafios anatômicos.

Os dispositivos de baixa pressão (<15 atm) sobrevivem em pediatria e em procedimentos viscerais delicados, enquanto os sistemas >30 atm permanecem como nicho para oclusões totais crônicas. Os orçamentos de P&D, portanto, concentram-se em refinamentos da faixa intermediária — conectores à prova de vazamento, desinsuflação mais rápida — e não nos extremos de pressão. A integração de manômetros de fibra óptica é a próxima fronteira, à medida que os fornecedores competem para aumentar a precisão de medição dentro da faixa central do mercado de dispositivos de insuflação.

Por Usuário Final: o crescimento dos ASCs transforma a economia do canal

Os hospitais detinham 53,15% do valor em 2025, mas os ASCs contribuirão com a maior parte dos ganhos incrementais até 2031. Os centros ambulatoriais demandam bombas compactas com interfaces de usuário intuitivas; os fornecedores responderam com seringas de preparação rápida para reduzir os tempos de rotatividade de sala. Clínicas especializadas e laboratórios de cateterismo dedicados reforçam a demanda de nível intermediário, adquirindo bombas premium para casos de nicho enquanto padronizam consumíveis para conter custos. Essa cascata de usuários diversifica os fluxos de receita e aumenta a resiliência das empresas ativas no mercado de dispositivos de insuflação.

Análise Geográfica

A América do Norte gerou 41,95% da receita global em 2025, sustentada pela alta densidade de procedimentos e pelo reembolso favorável. O aumento de 2,93% na tabela de honorários do CMS garante retornos previsíveis para os prestadores, impulsionando os gastos de capital em consoles de próxima geração. Os laboratórios canadenses, beneficiando-se da reciprocidade de dispositivos com as aprovações da FDA, seguem os padrões de compra dos Estados Unidos, enquanto o México atualiza a infraestrutura cardíaca por meio de financiamento público-privado.

A Europa mantém a segunda posição graças à cobertura abrangente de seguros e à rigorosa supervisão do MDR, que eleva a demanda por bombas com arquivos de registro exportáveis. Alemanha, França e Reino Unido juntos realizam mais de 600.000 procedimentos de ICP e periféricos por ano, garantindo um volume de base para o mercado de dispositivos de insuflação. A Europa Meridional, buscando equilíbrio de custos, frequentemente opta por configurações híbridas analógico-digitais que atendem à conformidade com menor custo de capital.

Prevê-se que a Ásia-Pacífico se expanda 7,06% ao ano, o ritmo mais acentuado no mercado de dispositivos de insuflação. A China aprovou 12.213 dispositivos médicos em 2023, mais da metade na Classe III, refletindo a disposição do regulador em agilizar a inovação. O impulso à fabricação doméstica da Índia está reduzindo as lacunas de importação, abrindo segmentos analógicos abaixo de USD 2.000. Japão e Coreia do Sul, ambos envelhecendo rapidamente, sustentam o crescimento de casos neurovasculares complexos, criando nichos de dispositivos premium. Os governos do Sudeste Asiático cofinanciam a implantação de laboratórios de cateterismo, possibilitando primeiras compras e ampliando a demanda regional pelo mercado de dispositivos de insuflação.

Cenário Competitivo

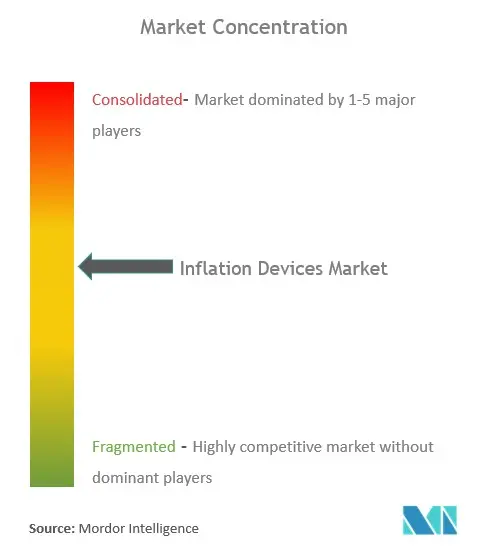

Os cinco principais players controlam aproximadamente metade do mercado de dispositivos de insuflação, constituindo uma consolidação moderada. A Medtronic registrou receita de USD 8,4 bilhões no segundo trimestre do exercício fiscal de 2025, alta de 5,3%, impulsionada pelo momentum em TAVR e em cardíaca estrutural. A Boston Scientific reportou crescimento de 26,2% nas vendas cardiovasculares no primeiro trimestre de 2025 após a aquisição da Bolt Medical.

O escrutínio do controle de qualidade molda as fortunas competitivas; as cartas de advertência da FDA a fabricantes chineses de seringas destacam o risco de fornecimento e abrem portas para fornecedores em conformidade. As empresas estabelecidas se protegem com pacotes de serviços verticalmente integrados — treinamento, análise de software e tempos de resposta garantidos. Entrantes de nicho se especializam em dispositivos de micropressão neurovasculares, disputando subsegmentos de alta margem do mercado de dispositivos de insuflação. Painéis habilitados por IA que avaliam ciclos de insuflação representam o próximo diferencial competitivo, à medida que os hospitais vinculam as aquisições a melhorias mensuráveis nos resultados.

Líderes do Setor de Dispositivos de Insuflação

Teleflex Incorporated

Merit Medical Systems

Johnson & Johnson Services, Inc

ARGON MEDICAL

B. Braun SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A FDA aprovou a Plataforma VARIPULSE para fibrilação atrial paroxística com 74,4% de sucesso aos 12 meses

- Setembro de 2024: A FDA aprovou o Sistema de Stent Minima para coarctação pediátrica, demonstrando 97,6% de sucesso no alargamento do vaso

Escopo do Relatório Global do Mercado de Dispositivos de Insuflação

De acordo com o escopo do relatório, um dispositivo de insuflação é um dispositivo estéril projetado para inflar e regular a pressão de um cateter balão de dilatação manualmente, injetando e aspirando fluido ou ar dentro do balão e desinflando o balão durante procedimentos médicos como angioplastia.

O mercado de dispositivos de insuflação é segmentado por tipo de display (display analógico e display digital), aplicação (cardiologia intervencionista, radiologia intervencionista, procedimentos vasculares periféricos, procedimentos de gastroenterologia, procedimentos de urologia e outras aplicações), usuário final (hospitais e clínicas, centro cirúrgico ambulatorial e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões globalmente e oferece o valor (em USD milhões) para os segmentos acima.

| Dispositivos de Insuflação Analógicos |

| Dispositivos de Insuflação Digitais |

| menos de 15 atm |

| 15 – 30 atm |

| mais de 30 atm |

| Angioplastia Coronária |

| Angioplastia Periférica |

| Procedimentos Neurovasculares |

| Gastroenterologia e CPRE |

| Urologia e Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas e Laboratórios de Cateterismo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto (Valor) | Dispositivos de Insuflação Analógicos | |

| Dispositivos de Insuflação Digitais | ||

| Por Faixa de Pressão (Valor) | menos de 15 atm | |

| 15 – 30 atm | ||

| mais de 30 atm | ||

| Por Aplicação (Valor) | Angioplastia Coronária | |

| Angioplastia Periférica | ||

| Procedimentos Neurovasculares | ||

| Gastroenterologia e CPRE | ||

| Urologia e Outros | ||

| Por Usuário Final (Valor) | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas e Laboratórios de Cateterismo | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Dispositivos de Insuflação?

O tamanho do mercado de Dispositivos de Insuflação é de USD 677,52 milhões em 2026 e está projetado para atingir USD 876,53 milhões até 2031.

Qual região detém a maior participação no mercado de Dispositivos de Insuflação?

A América do Norte lidera com 41,95% de participação, sustentada por altos volumes de procedimentos e reembolso favorável.

Qual segmento está crescendo mais rapidamente dentro do mercado de Dispositivos de Insuflação?

Os dispositivos de insuflação digitais exibem o maior CAGR de segmento de 6,15% até 2031 devido à demanda por fluxos de trabalho ricos em dados.

Como a regulamentação está afetando as introduções de novos produtos?

As vias de aprovação de Classe III exigem dados clínicos extensos e taxas de usuário mais elevadas, prolongando o tempo de entrada no mercado para dispositivos avançados.

Página atualizada pela última vez em: