Tamanho e Participação do Mercado de Dispositivos de Insuflação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

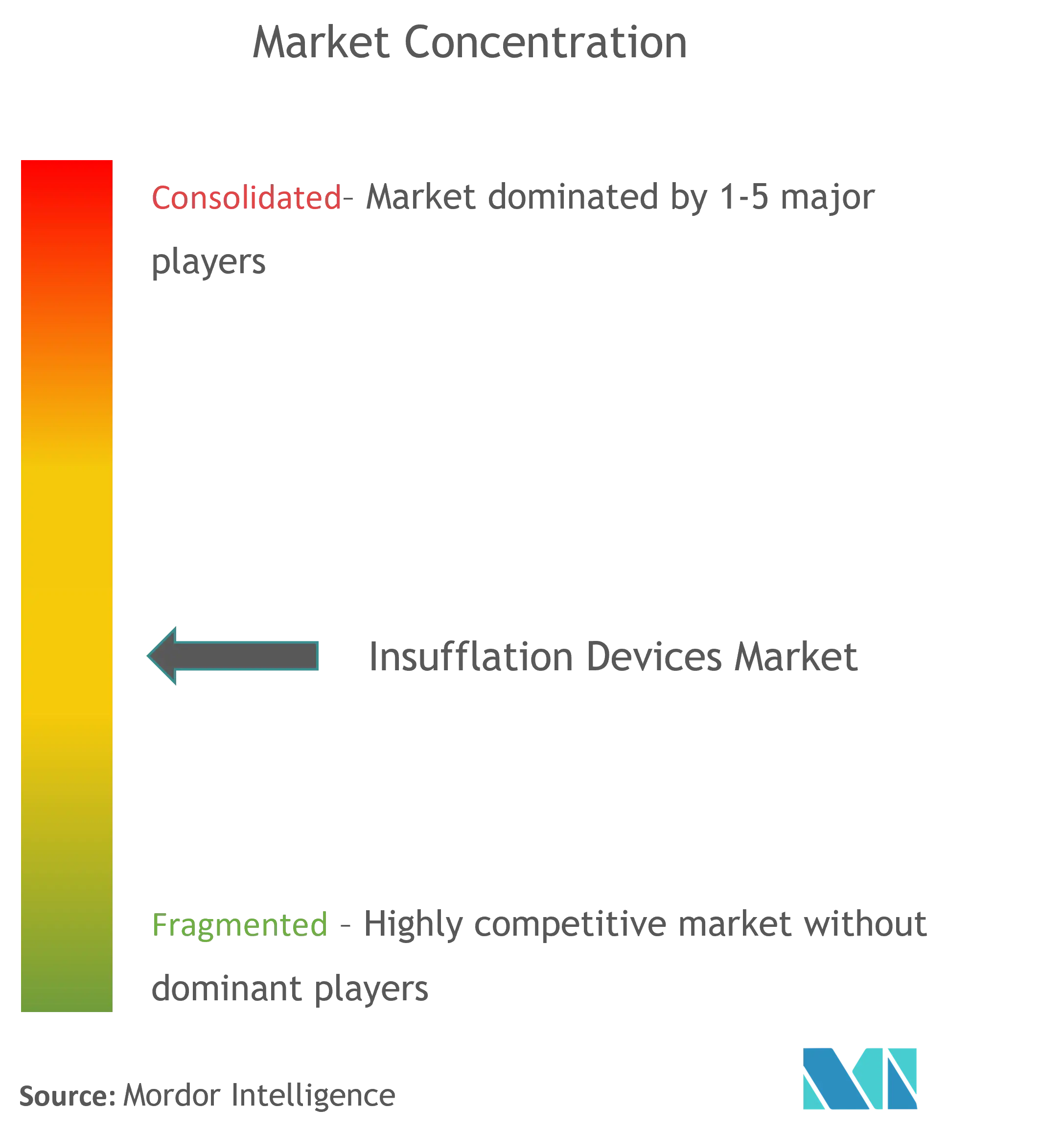

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Insuflação por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos de Insuflação cresça de USD 3,10 bilhões em 2025 para USD 3,28 bilhões em 2026 e tem previsão de atingir USD 4,37 bilhões até 2031 a um CAGR de 5,88% no período de 2026 a 2031.

Uma mudança gradual das vendas de capital únicas para receitas recorrentes vinculadas a tubos descartáveis, filtros e suporte de software molda agora as estratégias dos fornecedores. Os hospitais continuam a renovar os consoles a cada sete a dez anos, mas os comitês de aquisição favorecem modelos orientados por consumíveis que simplificam o controle de infecções e distribuem os custos entre os procedimentos. Plataformas robóticas que incorporam o gerenciamento de insuflação, como o da Vinci 5, ampliam o mercado endereçável para tubos proprietários, mesmo que reduzam o volume de consoles independentes. Enquanto isso, a pressão dos pagadores por internações mais curtas e menores taxas de complicações aumenta a demanda por dispositivos de fluxo de precisão capazes de manter o pneumoperitônio de baixa pressão, o que mitiga as complicações pulmonares pós-operatórias.

Principais Conclusões do Relatório

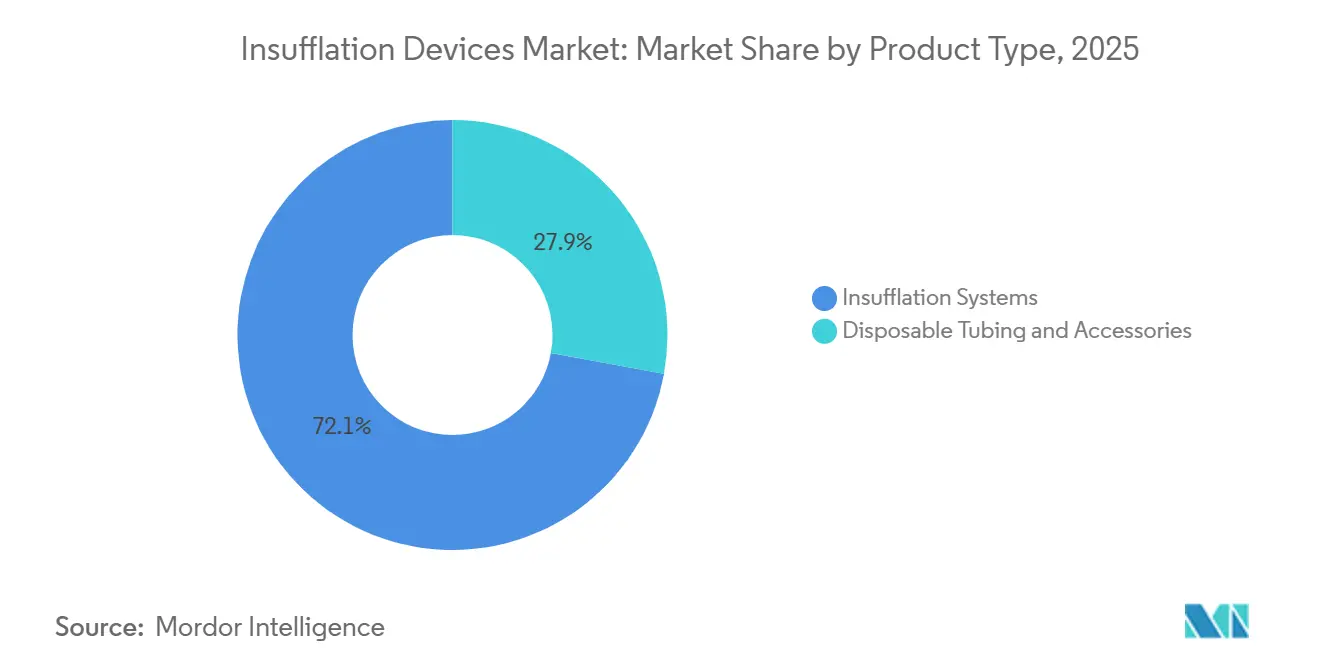

- Por tipo de produto, os sistemas de insuflação detinham 72,12% da participação do mercado de dispositivos de insuflação em 2025, enquanto os tubos descartáveis e acessórios têm previsão de registrar o CAGR mais rápido de 7,65% até 2031.

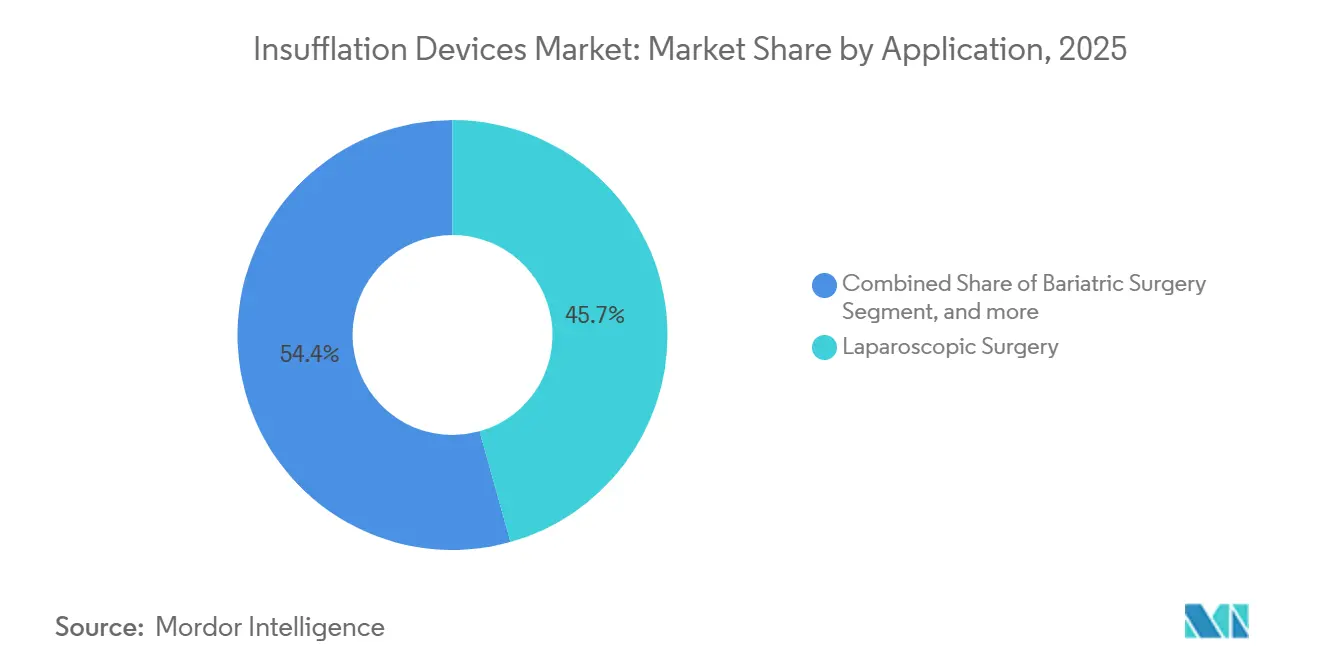

- Por aplicação, a cirurgia laparoscópica representou 45,65% da receita em 2025; a cirurgia bariátrica tem projeção de crescimento a um CAGR de 8,44% até 2031.

- Por usuário final, os hospitais retiveram 62,71% da participação do mercado de dispositivos de insuflação em 2025, enquanto os centros cirúrgicos ambulatoriais estão posicionados para um CAGR de 8,32%, sustentado por uma projeção de 44 milhões de procedimentos em centros cirúrgicos ambulatoriais nos EUA até 2034.

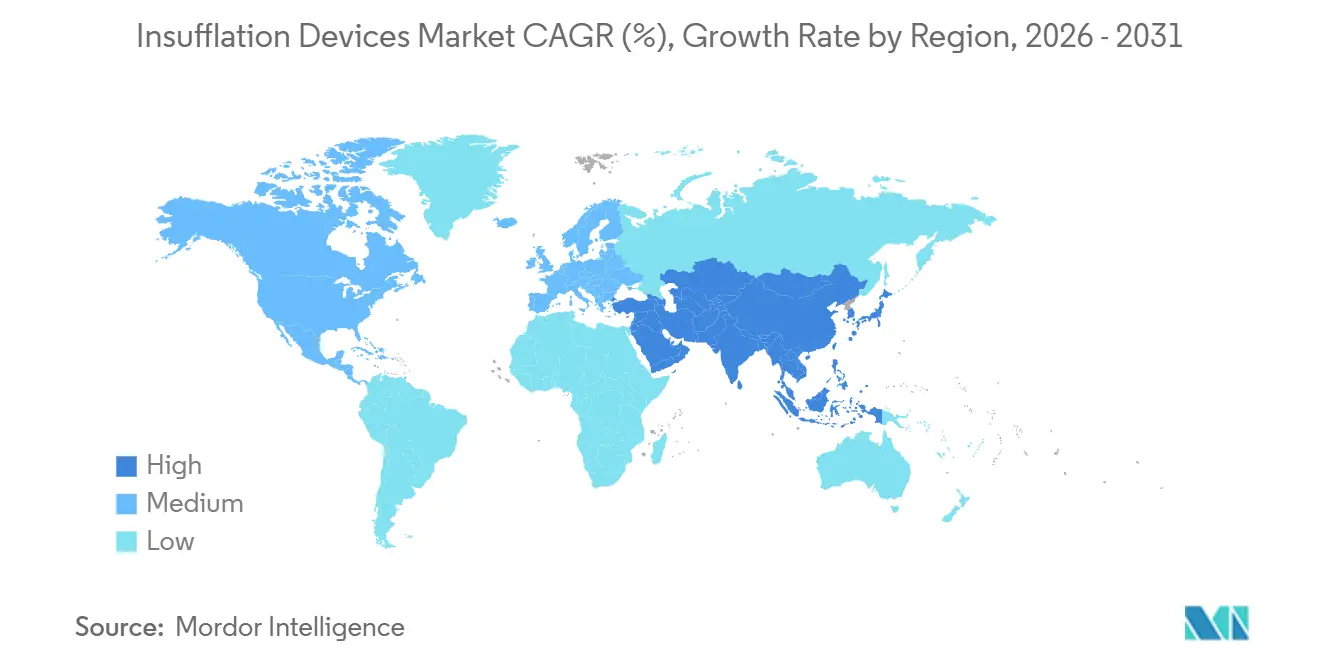

- Por geografia, a América do Norte dominou com 42,54% de participação em 2025; a Ásia-Pacífico está no caminho para o CAGR mais rápido de 6,54% até 2031, à medida que os investimentos em infraestrutura se aceleram.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Insuflação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Cirurgia Minimamente Invasiva | +1.8% | Global, com aceleração na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços Tecnológicos Contínuos em Plataformas de Insuflação | +1.2% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento nos Volumes de Procedimentos Bariátricos e Ginecológicos | +1.5% | América do Norte, Europa Ocidental, Conselho de Cooperação do Golfo | Médio prazo (2 a 4 anos) |

| Integração com Ecossistemas de Sala Cirúrgica Digital | +0.9% | América do Norte, mercados selecionados da União Europeia | Longo prazo (≥ 4 anos) |

| Expansão da Infraestrutura de Cirurgia Ambulatorial | +1.1% | América do Norte, Austrália | Curto prazo (≤ 2 anos) |

| Mudança em Direção a Consumíveis de Insuflação Descartáveis | +1.0% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Cirurgia Minimamente Invasiva

A cirurgia minimamente invasiva representou 65% dos casos abdominais elegíveis nos Estados Unidos até 2024 e apresenta adoção desigual em outros países, gerando espaços consideráveis para que os fornecedores direcionem soluções de treinamento cirúrgico e leasing em pacote. A gastrectomia vertical liderou os procedimentos bariátricos, com a assistência robótica chegando a 30% até 2024. As taxas de conversão laparoscópica quase completas para colecistectomia nos mercados da OCDE demonstram como a padronização consolida a utilização dos consoles, enquanto a penetração abaixo de 40% em partes do Sudeste Asiático e da África Subsaariana reflete lacunas de capital e treinamento. O ônus regulatório permanece reduzido porque as revisões 510(k) enfatizam a segurança em detrimento da eficácia clínica, deixando o reembolso como o principal impulsionador da adoção. As políticas de pagamento em pacote que recompensam internações mais curtas favorecem o gerenciamento do pneumoperitônio de baixa pressão e, portanto, estimulam a aquisição de consoles avançados que sustentam pressões abaixo de 10 mmHg.

Avanços Tecnológicos Contínuos em Plataformas de Insuflação

A inovação está migrando de hardware independente para módulos definidos por software que interoperam com estações de trabalho de anestesia e sistemas de navegação. O AirSeal iFS da CONMED, atualmente instalado em 5.857 unidades e utilizado em mais de 8 milhões de procedimentos, exemplifica a evacuação contínua de fumaça e o controle de pressão sem válvula que reduz a dor pós-operatória no ombro em 34%. Algoritmos habilitados por IA preveem transições de fase e antecipam picos de pressão, embora as autorizações de Software como Dispositivo Médico acrescentem 18 meses aos ciclos de desenvolvimento. A conformidade com a ISO 13485 permanece como requisito básico, mas a vantagem competitiva agora depende da saída de dados compatível com HL7 FHIR que alimenta os painéis da sala cirúrgica. Os fornecedores que dominam a conectividade obtêm um fluxo de receita de serviços proveniente de manutenção preditiva e assinaturas de análise.

Aumento nos Volumes de Procedimentos Bariátricos e Ginecológicos

Os casos bariátricos nos Estados Unidos atingiram 280.000 em 2024, um aumento de 6,5% em relação ao ano anterior, após a ampliação da cobertura de seguros para pacientes com IMC ≥ 35 e comorbidades. As histerectomias robóticas superaram 40% de penetração até 2025, exigindo insuflação de precisão para mitigar os riscos hemodinâmicos e pulmonares decorrentes do posicionamento acentuado de Trendelenburg. Evidências publicadas em 2024 mostraram que a pressão abaixo de 10 mmHg durante a histerectomia robótica reduz náuseas e vômitos pós-operatórios em 28%, uma métrica de resultado que afeta as classificações hospitalares. A paridade de taxas de instalações laparoscópicas e robóticas bariátricas do Medicare em 2024 removeu barreiras financeiras, permitindo que os hospitais justifiquem o investimento em plataformas integradas de insuflação robótica. Os fornecedores que adaptam algoritmos de pressão para tempos de procedimentos bariátricos mais longos têm posição favorável para vencer ciclos de substituição em centros de alto volume.

Integração com Ecossistemas de Sala Cirúrgica Digital

Redes 5G privadas instaladas em mais de 200 hospitais nos EUA até meados de 2025 permitem ciclos de feedback com latência inferior a 50 milissegundos, conectando sensores de insuflação a painéis da sala cirúrgica. O console da Vinci 5 da Intuitive Surgical permite que os cirurgiões ajustem o fluxo por meio de tela sensível ao toque, reduzindo comandos verbais e carga cognitiva, ao mesmo tempo que vincula as instalações a uma pilha de fornecedor único. A orientação de cibersegurança da FDA emitida em setembro de 2024 exige mecanismos de atualização seguros e uma Lista de Materiais de Software, favorecendo as multinacionais que já operam equipes de DevSecOps. Os fabricantes de consoles independentes devem disponibilizar APIs abertas ou enfrentar rápida comoditização à medida que os fabricantes de equipamentos originais robóticos integram verticalmente a funcionalidade de insuflação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações Clínicas com Complicações Relacionadas ao Dióxido de Carbono | −0.7% | Global | Médio prazo (2 a 4 anos) |

| Alto Investimento Inicial para Sistemas de Console de Próxima Geração | −0.9% | Mercados emergentes na Ásia-Pacífico, América Latina, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Regulamentações mais Rígidas sobre o Fornecimento de Dióxido de Carbono de Grau Médico | −0.4% | América do Norte, União Europeia | Curto prazo (≤ 2 anos) |

| Crescente Ônus de Conformidade em Cibersegurança para Dispositivos Conectados | −0.6% | América do Norte, União Europeia, Ásia-Pacífico avançada | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Clínicas com Complicações Relacionadas ao Dióxido de Carbono

A insuflação prolongada de CO₂ pode elevar a PCO₂ arterial em até 25%, produzindo acidose respiratória que complica a anestesia e prolonga a recuperação. Uma metanálise publicada em 2024 associou pressões acima de 12 mmHg por mais de 90 minutos a complicações pulmonares em até 20% dos casos. Embora alternativas como o hélio permaneçam não aprovadas, a cautela dos clínicos retarda a adoção de dispositivos de alto fluxo, a menos que incluam limitadores de pressão em circuito fechado. A incidência de enfisema subcutâneo de 0,5 a 2% aumenta ainda mais o escrutínio em ambientes de pagamento em pacote, onde os hospitais absorvem os custos de readmissão. Na ausência de dados obrigatórios de ensaios clínicos nas submissões 510(k), os cirurgiões dependem de estudos revisados por pares e diretrizes de sociedades, obrigando os fabricantes a gerar evidências pós-mercado para contrariar as preocupações com a segurança.

Alto Investimento Inicial para Sistemas de Console de Próxima Geração

Os consoles premium com evacuação integrada de fumaça têm preço de tabela entre USD 35.000 e USD 50.000, um prêmio de 40 a 60% em relação às unidades legadas. A escassez de capital na Índia, no Brasil e na Indonésia leva muitos hospitais a operar equipamentos recondicionados que carecem de controle em circuito fechado. O leasing reduz o custo de entrada, mas vincula as instalações a mínimos de consumíveis plurianuais que limitam o poder de negociação. Uma análise de custo-utilidade de 2024 realizada pelo Colégio Americano de Cirurgiões concluiu que centros de alto volume que realizam mais de 500 procedimentos laparoscópicos por ano alcançam menor custo por procedimento com consoles premium, mas hospitais menores têm dificuldade em justificar o desembolso. Como resultado, a penetração de mercado dos sistemas de próxima geração corre o risco de estagnar em regiões de menor renda, a menos que os programas de financiamento se ampliem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Descartáveis Ganham Impulso

Os tubos descartáveis e acessórios representaram 27,88% da receita em 2025 e têm projeção de expansão a um CAGR de 7,65% até 2031. O mercado de dispositivos de insuflação para descartáveis está posicionado para crescer de forma constante à medida que as regulamentações de prevenção de infecções inclinam a preferência para componentes de uso único. Conjuntos proprietários de filtros e tubos com preços entre USD 15 e USD 45 por procedimento proporcionam margens brutas acima de 60%, incentivando os fornecedores a conceder descontos nos consoles em troca de contratos de consumíveis. Uma pesquisa realizada em hospitais dos EUA em 2024 revelou que 78% dos comitês de controle de infecções agora exigem tubos de uso único, um aumento de 16 pontos percentuais em dois anos. Os fornecedores exploram essa tendência ao agrupar descartáveis com licenças de software que monitoram as datas de validade dos tubos, aprimorando a conformidade da cadeia de suprimentos e reduzindo o desperdício.

Por outro lado, a receita dos consoles cresce modestamente a 3 a 4%, à medida que a base instalada envelhece ao longo de ciclos de substituição de sete a dez anos. A participação do mercado de dispositivos de insuflação detida pelos Sistemas de Insuflação permanece dominante em 72,12% em 2025, mas as pressões de preços e a integração incorporada em plataformas robóticas corroem a demanda independente. Os fabricantes, portanto, posicionam os consoles como portas de entrada para fluxos de consumíveis de maior margem, emulando a economia de lâmina e aparelho. As instalações com altos volumes de casos laparoscópicos justificam atualizações de consoles quando a manutenção preditiva e a modulação de pressão em circuito fechado reduzem o tempo de inatividade não planejado e as complicações pós-operatórias, apoiando a aquisição sob modelos de pagamento baseados em valor.

Por Aplicação: As Linhas Bariátricas Impulsionam o Crescimento Mais Rápido

Espera-se que a cirurgia bariátrica registre um CAGR de 8,44% até 2031, superando todas as outras indicações à medida que as taxas globais de obesidade impulsionam a demanda por gastrectomia vertical e bypass gástrico. O tamanho do mercado de dispositivos de insuflação para procedimentos bariátricos está definido para escalar porque cada operação consome até o dobro do volume de CO₂ de uma colecistectomia de rotina e requer estabilidade de pressão por 90 a 120 minutos. Os hospitais que investem em programas bariátricos robóticos favorecem módulos de insuflação integrados que simplificam a configuração e suportam protocolos de baixa pressão para reduzir a dor pós-operatória e as complicações pulmonares.

A cirurgia laparoscópica, no entanto, retém 45,65% da receita de 2025, refletindo altos volumes de colecistectomia, apendicectomia e reparo de hérnia em mercados maduros. O crescimento se modera à medida que a penetração se aproxima da saturação, levando os fabricantes de consoles a se diferenciar por meio de análises que documentam a qualidade do pneumoperitônio para credenciamento e métricas de qualidade. Os nichos ginecológico, urológico, torácico e pediátrico formam juntos uma cauda significativa, onde a especialização exige tubos miniaturizados e algoritmos de fluxo delicados que comandam preços premium de fornecedores capazes de adaptar kits às necessidades de subespecialidades.

Por Usuário Final: A Expansão dos Centros Cirúrgicos Ambulatoriais Remodela os Canais de Vendas

Os centros cirúrgicos ambulatoriais capturaram uma participação incremental em 2025 e têm expectativa de crescer a um CAGR de 8,32% até 2031. Essas instalações buscam consoles compactos com carrinhos móveis que se encaixam em espaços menores e suportam rotatividade rápida. Os programas de leasing dos fornecedores que alinham as mensalidades ao volume de casos mitigam as restrições de capital e incorporam o uso de consumíveis proprietários em contratos de longo prazo. A participação do mercado de dispositivos de insuflação controlada pelos hospitais permanece alta em 62,71%, mas as decisões de aquisição consideram cada vez mais o custo total de propriedade sob modelos de pagamento em pacote que penalizam as complicações pós-operatórias.

Os centros acadêmicos de nível I e os hospitais urbanos de alta complexidade representam os primeiros adotantes de consoles habilitados por IA com manutenção preditiva, enquanto as instalações rurais de nível II frequentemente prolongam a vida útil do hardware legado adquirindo unidades recondicionadas. As clínicas especializadas em cuidados bariátricos e ginecológicos criam bolsões de demanda onde a preferência do cirurgião supera as compras centralizadas, permitindo que fornecedores menores ganhem posição por meio de engajamento direto e ofertas diferenciadas de consumíveis.

Análise Geográfica

A América do Norte liderou o mercado de dispositivos de insuflação com 42,54% de participação na receita em 2025, traduzindo-se em um tamanho do mercado de dispositivos de insuflação de aproximadamente USD 1,38 bilhão naquele ano. A robusta penetração da cirurgia robótica superior a 50% em prostatectomia e histerectomia, a paridade de pagamento do Medicare para procedimentos bariátricos e a implantação antecipada de ecossistemas de sala cirúrgica digital sustentam o crescimento de dígito médio único nas substituições de consoles. Os Estados Unidos impulsionam a região, realizando 280.000 cirurgias bariátricas em 2024, um volume que exige tempos de insuflação prolongados e trocas repetidas de filtros. O desembolso de CAD 120 milhões (USD 88 milhões) do Canadá para modernização cirúrgica em 2024-2025 financiou atualizações de insufladores em 45 hospitais, enquanto os 1,2 milhão de turistas médicos estrangeiros no México em 2024 estimularam o investimento de hospitais privados em equipamentos premium. As estratégias dos fornecedores centram-se em acordos de equipamentos e consumíveis em pacote que vinculam os centros de alto volume dos EUA a tubos proprietários, ao mesmo tempo que oferecem às clínicas mexicanas sensíveis ao preço opções flexíveis de leasing. As regras de cibersegurança da FDA, em vigor em 2025, acrescentam custos de conformidade, mas também elevam as barreiras de mudança, consolidando a participação dos titulares.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 6,54% até 2031, o ritmo regional mais rápido no mercado de dispositivos de insuflação. A China registrou 18,5 milhões de procedimentos laparoscópicos em 2024, um aumento de 9,2% em relação ao ano anterior, após a Comissão Nacional de Saúde financiar 400 novas salas de cirurgia minimamente invasiva. A expansão do seguro Ayushman Bharat da Índia desbloqueou aquisições em hospitais distritais, embora as marcas domésticas subcotassem as multinacionais em 40 a 50% no preço dos consoles, fragmentando a participação. O Japão contabilizou 450 instalações do da Vinci até 2025, mas os tetos rígidos de reembolso limitam o crescimento dos procedimentos, restringindo os ciclos de renovação dos consoles. Os hospitais privados da Austrália, responsáveis por 60% das cirurgias eletivas, adotam consoles compactos e alimentados por bateria que se alinham aos fluxos de trabalho ambulatoriais. Os distribuidores regionais desempenham um papel desproporcional, especialmente na Indonésia e nas Filipinas, onde as redes hospitalares fragmentadas favorecem fornecedores capazes de oferecer serviços locais e pacotes de financiamento. O setor de dispositivos de insuflação enfrenta mandatos de localização na China que exigem fabricação conjunta, levando os fabricantes de equipamentos originais globais a buscar parcerias de transferência de tecnologia para garantir licitações.

A Europa representa aproximadamente 30% da receita global, mas o rigor do Regulamento de Dispositivos Médicos da União Europeia prolonga os prazos de certificação, consolidando a participação com Medtronic, Karl Storz e Olympus. Os 1,8 milhão de casos laparoscópicos da Alemanha em 2024 geram demanda constante por filtros, enquanto as tabelas de reembolso por Grupos de Diagnósticos Relacionados hospitalares recompensam as baixas taxas de complicações que os consoles de fluxo de precisão podem documentar. O Reino Unido investiu GBP 200 milhões (USD 255 milhões) em atualizações de equipamentos cirúrgicos durante 2024-2025, embora 30% das instalações planejadas enfrentem atrasos de entrega por gargalos na cadeia de suprimentos[1]Departamento de Saúde e Assistência Social do Reino Unido, "Financiamento para Recuperação Eletiva 2024-25," gov.uk. A meta da França de 70% de cirurgia ambulatorial até 2025 impulsiona as vendas de consoles compactos com carrinhos móveis. Os países do Conselho de Cooperação do Golfo, liderados pelos Emirados Árabes Unidos e pela Arábia Saudita, importam sistemas premium para centros de turismo médico que prometem aos cirurgiões evacuação integrada de fumaça e conformidade com cibersegurança. A América do Sul e a África ficam atrás em volume absoluto; os programas laparoscópicos piloto do Brasil sob o esquema do SUS e o corredor de hospitais privados de Lagos na Nigéria representam pontos de entrada para fornecedores dispostos a agrupar treinamento com financiamento de equipamentos.

Cenário Competitivo

Os cinco principais players detinham uma estimativa de 55 a 60% da receita global em 2025, conferindo ao mercado de dispositivos de insuflação um perfil de concentração moderada. A Medtronic aproveita sua rede global de serviços e contratos em pacote com a plataforma robótica Hugo para garantir compromissos de consumíveis plurianuais que atenuam a erosão de preços de hardware. O programa de troca da Stryker, lançado em outubro de 2024, oferece até USD 15.000 de crédito para consoles com evacuação integrada de fumaça, acelerando os ciclos de substituição em instalações com restrições de capital. O ENDOFLATOR+ da Karl Storz obteve autorização da FDA em janeiro de 2025 e ancora uma estratégia de lâmina e aparelho construída sobre filtros proprietários de USD 28 que geram 60% de margem bruta[2]Karl Storz SE, "Resumo 510(k) do ENDOFLATOR+," accessdata.fda.gov . A Olympus defende sua participação por meio de fabricação certificada pela ISO 13485 e venda cruzada para sua vasta base instalada de endoscopia, enquanto a divisão Ethicon da Johnson & Johnson agrupa a insuflação com dispositivos de energia para licitações integradas.

Os concorrentes de segundo nível perseguem o nicho de descartáveis. O AirSeal iFS da CONMED, utilizado em mais de 8 milhões de procedimentos, monetiza filtros sem válvula que os hospitais reencomendam automaticamente por meio de APIs de software de inventário. A Applied Medical subcota os titulares em 20% nos tubos descartáveis e incentiva os cirurgiões a defender a marca dentro dos Grupos de Compras para contornar as aquisições centralizadas. A Lexion Medical e a B. Braun focam em sistemas otimizados para pediatria e centros cirúrgicos ambulatoriais, respectivamente, explorando lacunas onde os grandes fabricantes de equipamentos originais carecem de unidades de manutenção de estoque especializadas. A Intuitive Surgical reformulou a dinâmica do setor ao incorporar a insuflação em seu console da Vinci 5 em 2024, reduzindo a demanda por consoles independentes, mas ampliando o mercado de consumíveis proprietários. Entrantes menores com foco em software promovem manutenção preditiva baseada em IA que reduz o tempo de inatividade, embora as regras de cibersegurança da FDA aumentem seu ônus regulatório, levando muitos a buscar licenciamento ou aquisição por fabricantes de equipamentos originais.

A concorrência de preços se intensifica nos mercados emergentes, onde consoles recondicionados de marcas chinesas entram com descontos de 30 a 40%. Para preservar a margem, as multinacionais ampliam as ofertas de serviços que agrupam auditorias anuais de segurança, garantias de tempo de atividade e correções de cibersegurança. Os mandatos de sustentabilidade impulsionam a pesquisa e desenvolvimento em direção à captura de CO₂ ou tubos recicláveis, uma característica desejada pelos hospitais pioneiros para relatórios de ESG, mas que aumenta o custo da lista de materiais. No geral, o mercado de dispositivos de insuflação apresenta uma pontuação de concentração de mercado de 6, pois os cinco principais players controlam pouco mais de 55% da participação, mas enfrentam concorrentes de nicho ágeis que fragmentam o segmento de descartáveis.

Líderes do Setor de Dispositivos de Insuflação

Medtronic plc

STERIS plc

Stryker Corporation

Smith & Nephew plc

Karl Storz SE & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A KARL STORZ recebeu autorização 510(k) da FDA para o ENDOFLATOR+ com evacuação de fumaça de 50 L/min e compensação automática de pressão

- Julho de 2025: A Innovia Medical adquiriu a Grace Medical e a Hurricane Medical para expandir suas ofertas de produtos cirúrgicos especializados em soluções de Otorrinolaringologia e Oftalmologia. Essas aquisições ampliam sua presença global e capacidade de apoiar prestadores de saúde em todo o mundo.

Escopo do Relatório Global do Mercado de Dispositivos de Insuflação

De acordo com o escopo deste relatório, a insuflação é o ato de soprar gás, pó ou vapor em uma cavidade corporal. Os gases são frequentemente insuflados em uma cavidade corporal para inflá-la e proporcionar mais espaço de trabalho durante diversas cirurgias.

O Mercado de Dispositivos de Insuflação é Segmentado por Aplicação (Laparoscópica, Endoscópica e Outras), Usuários Finais (Hospitais, Clínicas, Centros Cirúrgicos Ambulatoriais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sistemas de Insuflação |

| Tubos Descartáveis e Acessórios |

| Cirurgia Laparoscópica |

| Cirurgia Bariátrica |

| Cirurgia Ginecológica |

| Cirurgia Cardíaca e Torácica |

| Cirurgia Urológica e Renal |

| Cirurgia Pediátrica |

| Outras Aplicações |

| Hospitais (Nível I/II/III) |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de Insuflação | |

| Tubos Descartáveis e Acessórios | ||

| Por Aplicação | Cirurgia Laparoscópica | |

| Cirurgia Bariátrica | ||

| Cirurgia Ginecológica | ||

| Cirurgia Cardíaca e Torácica | ||

| Cirurgia Urológica e Renal | ||

| Cirurgia Pediátrica | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais (Nível I/II/III) | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado global de dispositivos de insuflação em 2031?

Prevê-se que o mercado atinja USD 4,37 bilhões até 2031, crescendo a um CAGR de 5,88% a partir de 2026.

Qual segmento está se expandindo mais rapidamente dentro do mercado de dispositivos de insuflação?

Prevê-se que os tubos descartáveis e acessórios cresçam a um CAGR de 7,65% até 2031, à medida que os hospitais intensificam as regras de controle de infecções.

Com que rapidez a região Ásia-Pacífico está se expandindo?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 6,54%, a taxa mais rápida entre todas as regiões, impulsionada pela construção de hospitais na China e na Índia.

Por que os centros cirúrgicos ambulatoriais são importantes para os fornecedores?

Os centros cirúrgicos ambulatoriais estão sendo abertos em escala na América do Norte e favorecem consoles compactos financiados por leasing, levando os fornecedores a agrupar equipamentos e consumíveis.

Quais características tecnológicas são agora decisivas para novas aquisições de consoles?

O controle de baixa pressão em circuito fechado, a evacuação integrada de fumaça e a conectividade em conformidade com cibersegurança lideram as listas de verificação de aquisição hospitalar.

Página atualizada pela última vez em: