Tamanho e Participação do Mercado de InfiniBand

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 35.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 164.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 36.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de InfiniBand por Mordor Intelligence

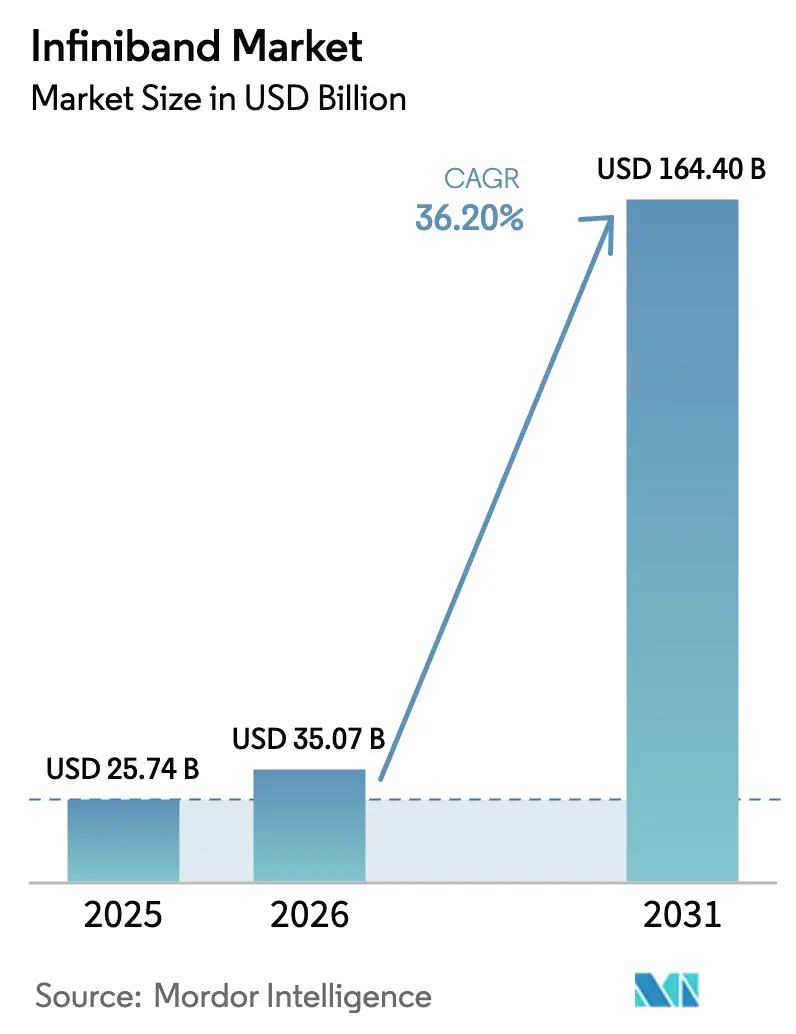

Espera-se que o tamanho do Mercado de InfiniBand cresça de USD 25,74 bilhões em 2025 para USD 35,07 bilhões em 2026 e tem previsão de atingir USD 164,4 bilhões até 2031 a um CAGR de 36,20% no período 2026-2031.

A demanda está se acelerando porque clusters de treinamento de IA em hiperescala, programas nacionais de exaescala e aplicações financeiras críticas em termos de latência dependem de estruturas determinísticas e sem perdas que o Ethernet tem dificuldade em igualar. Saltos contínuos de largura de banda dos links HDR de 200 Gb/s atuais em direção ao XDR de 800 Gb/s, e o roteiro NDR 200 de 1,6 Tb/s mantém o mercado de InfiniBand firmemente alinhado com a complexidade de modelos de linguagem de grande escala, que aproximadamente dobra o tráfego de GPU para GPU a cada 18 meses. As plataformas de nuvem estão padronizando os switches Quantum-2 e Quantum-X800 como "espinhas dorsais de referência" para super-pods de GPU, oferecendo às empresas acesso imediato a redes de classe supercomputador. A escassez na cadeia de suprimentos de transceivers ópticos e cabeamento de cobre de conexão direta (DAC) representa pressão de custo no curto prazo, mas espera-se que a integração de fotônica de silício alivie esses gargalos após 2026, à medida que os fornecedores levem óptica co-empacotada à produção em volume.

Principais Conclusões do Relatório

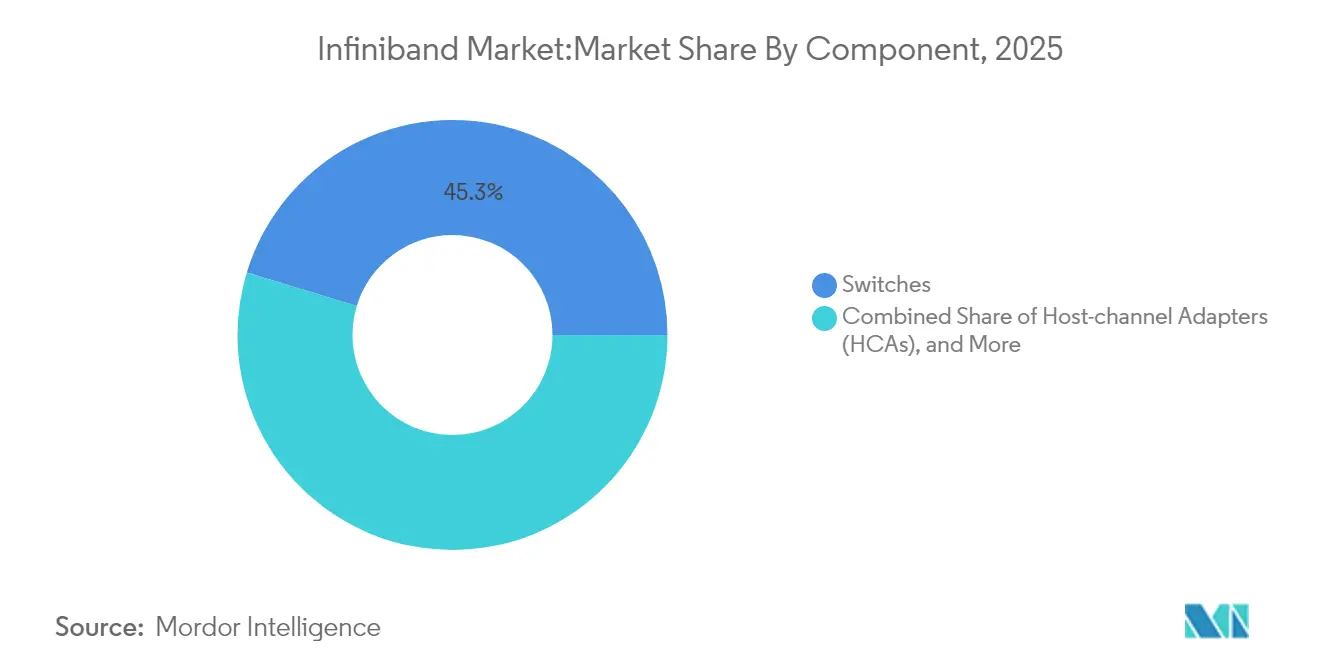

- Por componente, os switches lideraram com 45,30% de participação na receita em 2025; ferramentas de software e gerenciamento têm projeção de crescimento a um CAGR de 37,10% até 2031.

- Por taxa de dados, o HDR 200 G comanda 37,20% de participação do tamanho do mercado de InfiniBand em 2025, enquanto o XDR 800 G avança a um CAGR de 40,70% até 2031.

- Por aplicação, a computação de alto desempenho representou 51,40% de participação do tamanho do mercado de InfiniBand em 2025, e o treinamento de IA/ML está se expandindo a um CAGR de 39,40%.

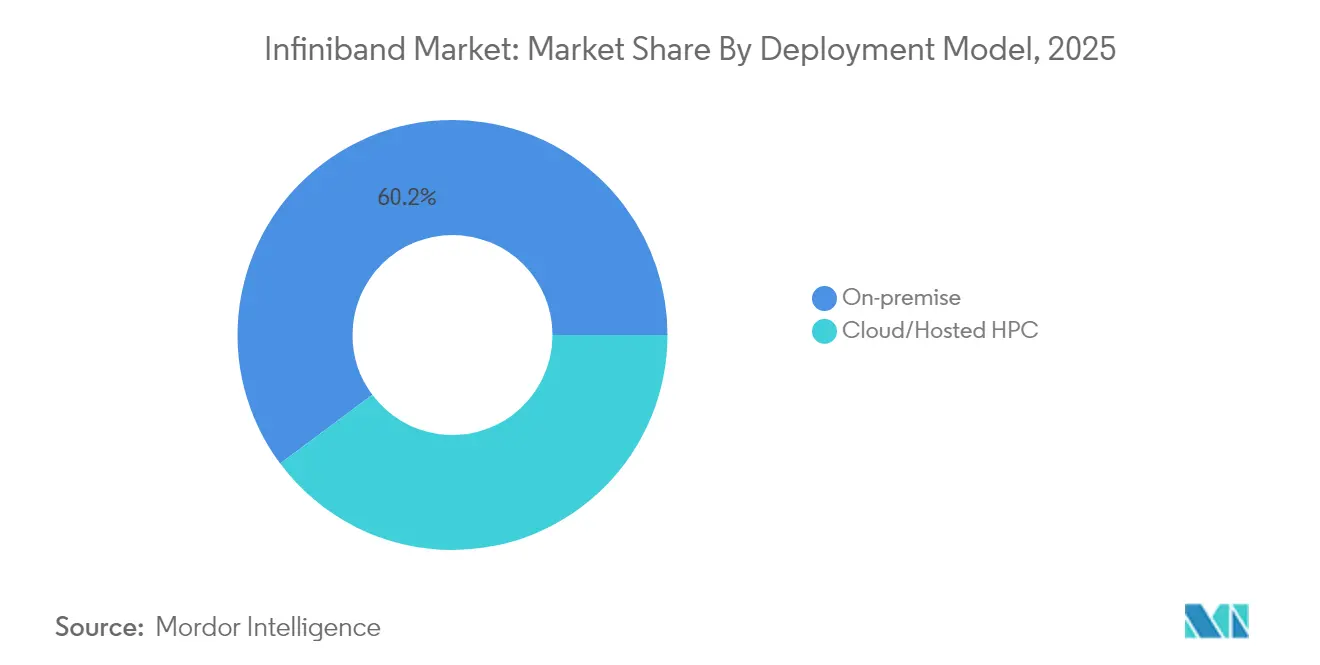

- Por modelo de implantação, os clusters on-premise detinham 60,20% da participação do mercado de InfiniBand em 2025; o HPC em nuvem/hospedado registra o maior CAGR projetado de 37,60%.

- Por setor do usuário final, governo e defesa detinham 25,40% de participação na receita em 2025, enquanto os provedores de serviços em nuvem têm previsão de crescimento a um CAGR de 37,70%.

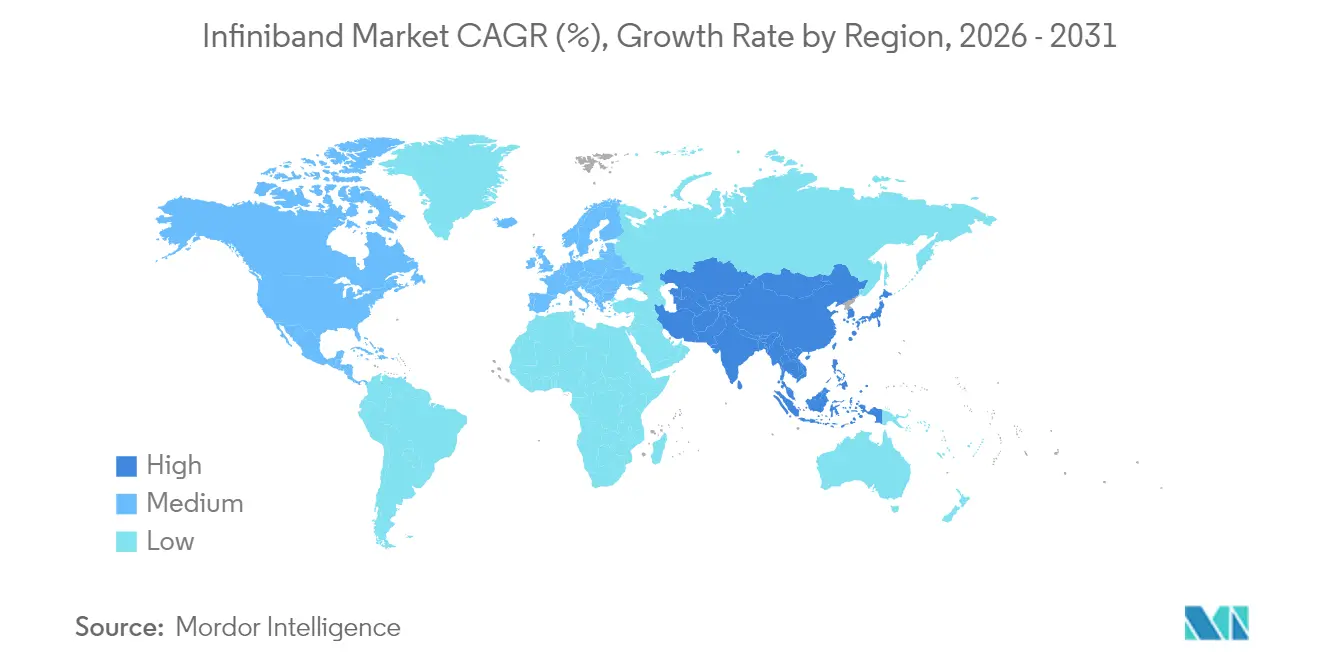

- Por geografia, a América do Norte capturou 38,40% da participação do mercado de InfiniBand em 2025, enquanto a Ásia-Pacífico registra o CAGR mais rápido de 36,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de InfiniBand

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações explosivas de clusters de IA/LLM | +12.50% | Global (América do Norte e Ásia-Pacífico lideram) | Curto prazo (≤ 2 anos) |

| Programas nacionais de HPC em exaescala | +8.20% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Super-pods de GPU em nuvem padronizando em InfiniBand | +7.80% | Hiperescaladores globais | Curto prazo (≤ 2 anos) |

| Demanda por análise financeira de baixa latência | +4.10% | Principais centros financeiros mundiais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações Explosivas de Clusters de IA/LLM

Os clusters de treinamento individuais agora interconectam dezenas de milhares de GPUs, cada uma emitindo bilhões de mensagens RDMA por segundo. A NVIDIA divulgou que sua receita de redes atingiu USD 10 bilhões anuais, quase toda vinculada a estruturas InfiniBand que alimentam nuvens de IA comerciais. O sistema Colossus da xAI com 100.000 GPUs H100 e o futuro supercluster de escala zetta de 131.000 GPUs GB200 da Oracle dependem de switches Quantum-2 para sustentar uma latência de pior caso de 850 ns em três camadas de rede. Tais implantações catalisam compras subsequentes de adaptadores de canal de host, transceivers e conjuntos de cabos, reforçando um ciclo virtuoso em que atualizações de hardware desencadeiam investimentos paralelos em agendadores de carga de trabalho com reconhecimento de estrutura.

Proliferação de Programas Nacionais de HPC em Exaescala

O El Capitan do Departamento de Energia dos EUA superará 2 exaflops com InfiniBand de 200 Gb/s, protegendo a gestão do estoque nuclear. Os sistemas JUPITER de EUR 250 milhões da Europa e Blue Lion de EUR 250 milhões da Alemanha selecionaram estruturas Quantum-2 para atender a metas rigorosas de eficiência energética[1]Comissão Europeia, "Aquisição do Sistema Exaescala JUPITER," ec.europa.eu. O Ministério da Economia, Comércio e Indústria do Japão dedicou JPY 72,5 bilhões (USD 470 milhões) a cinco supercomputadores de IA, cada um estipulando conectividade InfiniBand para reduzir o consumo de energia por flop. Os ciclos de aquisição governamental abrangem cinco a oito anos, criando volume previsível para fabricantes de switches e protegendo o mercado de InfiniBand de oscilações de curto prazo nos gastos empresariais.

Super-Pods de GPU em Nuvem Padronizando em InfiniBand

O Microsoft Azure expõe VMs HBv5, série HX e ND-H200-v5 sobre InfiniBand nativo de 400 Gb/s, permitindo que os clientes iniciem milhares de instâncias que compartilham a mesma estrutura de baixo ruído que o supercomputador Eagle de 14.400 GPUs. Oracle, AWS e Google Cloud anunciaram modelos similares de super-pod, codificando o InfiniBand como uma oferta padrão em vez de premium em nuvens de GPU. A mudança expande o mercado de InfiniBand porque cada nova construção regional replica a pilha completa de switches, adaptadores, cabos, óptica e software, em vez de depender de atualizações incrementais.

Crescente Demanda por Análise Financeira de Baixa Latência

As plataformas de negociação de alta frequência medem a vantagem competitiva em microssegundos. Empresas que implantam InfiniBand relatam latências porta a porta abaixo de 90 ns, possibilitando vantagens de execução de negociações de 5-10 µs em relação a configurações baseadas em RoCE. A Bolsa de Valores Nacional da Índia roteia 19,71 bilhões de transações por dia em estruturas determinísticas projetadas para disponibilidade de cinco noves. O comportamento previsível dos pipelines de inferência de swap de inadimplência de crédito e detecção de fraudes consolida ainda mais o InfiniBand nos centros de dados bancários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex e complexidade de implementação | -5.80% | Global (PMEs mais afetadas) | Curto prazo (≤ 2 anos) |

| Ganhos rápidos no Ultra-Ethernet de 800 G/1,6 T | -4.20% | Pilotos iniciais de hiperescala | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex e Complexidade de Implementação

As implantações completas de InfiniBand exigem adaptadores de host especializados, switches de propósito específico, cabos twin-ax de baixo desvio ou cabos ópticos ativos, e suítes de gerenciamento de estrutura que juntos custam 30-50% a mais do que pilhas Ethernet funcionalmente equivalentes. Organizações sem engenheiros de HPC experientes enfrentam curvas de aprendizado íngremes em design de topologia, roteamento adaptativo e ajuste de controle de congestionamento. As taxas de serviços profissionais para grandes implantações frequentemente equivalem a 12-15% do desembolso de hardware no primeiro ano, reduzindo o apelo para empresas de médio porte cujas cargas de trabalho de IA podem flutuar.

Ganhos Rápidos de Desempenho no Ultra-Ethernet

O silício Tomahawk 6 da Broadcom registra 102,4 Tb/s de largura de banda agregada e pode conduzir mais de 100.000 XPUs sob o perfil RDMA do Consórcio Ultra Ethernet. A linha Etherlink AI da Arista integra esses chips em redes folded-clos que se aproximam da resiliência de bloqueio de cabeça de fila do InfiniBand, ao mesmo tempo que oferece ferramentas Ethernet familiares[2]Arista Networks, "Folha de Dados da Plataforma Etherlink AI," arista.com. À medida que operadoras e hiperescaladores avaliam economias holísticas de opex de operações de pilha única, os fornecedores de InfiniBand devem acelerar os roteiros de óptica e a disciplina de preços para preservar a participação de carteira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Switches como Âncora, Software como Acelerador

Os switches geraram 45,30% da receita de 2025, sublinhando seu papel como pedra angular arquitetônica de cada implantação do mercado de InfiniBand. O tamanho do mercado de InfiniBand para hardware de switching atingiu USD 11,66 bilhões com a adoção do Quantum-2; ele se expandirá a um CAGR de 33% à medida que os produtos XDR de 800 Gb/s e NDR 200 de 1,6 Tb/s ganham escala. O Quantum-X800 da NVIDIA adiciona 64×800 Gb/s de portas por ASIC, reduzindo contagens de radix, percursos de cabos e consumo de energia por terabit. Ganhos paralelos em fotônica de silício prometem densidade óptica 2× até 2027, aliviando os limites térmicos em nível de rack. Em contraste, as ferramentas de software e gerenciamento de estrutura crescerão 37,10% ao ano até 2031, à medida que as empresas automatizam o controle de admissão, camadas de qualidade de serviço e agendamento com reconhecimento de congestionamento em estruturas de IA multilocatárias. A telemetria integrada, sincronizada no tempo com precisão abaixo de 100 ns, está rapidamente se tornando um pré-requisito para conformidade regulatória em cargas de trabalho financeiras e governamentais.

Os componentes de cauda longa — adaptadores de canal de host, transceivers e cabeamento especializado — capturam coletivamente 31,60% da receita. A inflação do preço do cobre para USD 5,02 por libra em 2024 e aumentos projetados de 75% até 2025 já elevaram os preços do DAC, empurrando os clientes em direção a links ópticos de modo único em distâncias de rack anteriormente atendidas por cobre. Os fornecedores que agrupam óptica, cabos e adaptadores com ciclos de atualização de switches estão bem posicionados para monetizar atualizações de pilha completa, limitando a substituição de componentes no mercado cinza e reforçando a fidelidade ao ecossistema.

Por Taxa de Dados: HDR Hoje, XDR Amanhã

Os links HDR 200 G detêm 37,20% de participação na receita em 2025 como a velocidade de trabalho para clusters de IA e HPC em produção. Eles alcançam um equilíbrio pragmático entre custo de porta, alcance de cabo e potência de placa de linha, particularmente nas camadas de switch de segundo e terceiro nível. No entanto, as faixas XDR 800 G estão prontas para superar o HDR em remessas até 2027, crescendo a um CAGR de 40,70% à medida que as próximas gerações de GPUs e unidades de processamento de dados saturam as estruturas existentes. O tamanho do mercado de InfiniBand associado ao XDR ultrapassará USD 40,8 bilhões até 2031, refletindo os imperativos duplos de dobrar a largura de banda de memória de GPU e reduzir pela metade os tempos de ciclo all-reduce.

A tecnologia NDR 400 G faz a ponte entre as implantações atuais e o XDR de amanhã, oferecendo aos operadores uma atualização incremental que reutiliza a óptica QSFP112 existente. Protótipos de pesquisa já demonstram óptica co-empacotada conduzindo 1,6 Tb/s por transceiver a menos de 7 pJ/bit, abrindo caminho para o NDR 200 em supercomputadores do final da década. As instalações legadas SDR/DDR e QDR/FDR permanecem ativas em fluxos de trabalho científicos de nicho que priorizam a estabilidade do código e o determinismo em tempo real em detrimento do rendimento bruto, mas sua contribuição de receita caiu abaixo de 6% e continuará a se contrair.

Por Aplicação: Raízes em HPC, Motor de Crescimento em IA

A computação de alto desempenho reteve 51,40% da receita em 2025, prova de que a modelagem meteorológica, a exploração de energia e a química computacional ainda ancoram muitos orçamentos de computação nacionais. A participação do mercado de InfiniBand equivaleu a USD 13,23 bilhões, com sistemas "turnkey" de rack único oferecendo desempenho em petaescala para laboratórios de pesquisa de médio porte. O treinamento de IA/ML, no entanto, entregará um CAGR de 39,40%, elevando sua participação para 48,80% até 2031, à medida que pipelines de aprendizado federado, IA generativa multimodal e aprendizado por reforço proliferam.

As empresas executam cada vez mais cargas de trabalho mistas combinando CFD, dinâmica molecular e treinamento de transformadores em estruturas InfiniBand unificadas gerenciadas por agendadores nativos de contêiner. A BMW usa uma "fábrica virtual" baseada em Omniverse onde simulações fotorrealistas são transmitidas entre clusters de GPU por links HDR de 200 Gb/s. As instituições financeiras estendem o modelo para lotes de inferência de pontuação de fraude que são executados dentro da mesma estrutura, provando que o transporte determinístico beneficia domínios algorítmicos diversos.

Por Modelo de Implantação: Controle On-Premises versus Flexibilidade em Nuvem

Os ambientes on-premises capturaram 60,20% da receita de 2025 porque agências governamentais, contratantes de defesa e empresas farmacêuticas exigem soberania de dados. No entanto, o segmento de nuvem/hospedado escalará a um CAGR de 37,60% à medida que os hiperescaladores amortizam pedidos de GPU de bilhões de dólares em uma base global de assinantes. O tamanho do mercado de InfiniBand destinado a implantações em nuvem ultrapassará USD 67 bilhões até 2031, impulsionado por ofertas de "IA como serviço" onde os clientes alugam fatias de super-pods de 4.096 GPUs para sprints de treinamento de 24 horas.

As abordagens híbridas estão ganhando preferência: as organizações executam cargas de trabalho sensíveis em clusters internos, mas expandem para a nuvem quando os picos de simultaneidade aumentam. Soluções como o Azure Managed Lustre e o armazenamento em bloco habilitado para RDMA da Oracle integram estruturas on-premises e hospedadas em namespaces unificados, embora os arquitetos de segurança ainda lidem com a segmentação de gerenciamento de chaves entre limites de locação.

Por Setor do Usuário Final: Liderança Governamental, Hipercrescimento em Nuvem

Governo e defesa representaram 25,40% da receita de 2025, equivalente a USD 6,54 bilhões, ancorados por aquisições da Marinha, Força Aérea e gestão de estoque nuclear. O sistema Nautilus da Marinha dos EUA alcançou 8,2 PF/s em links HDR de 200 Gb/s sob um contrato de USD 35 milhões. Os provedores de serviços em nuvem, partindo de uma base menor, superarão todos os outros segmentos a um CAGR de 37,70%, atingindo USD 50,2 bilhões até 2031. Sua escala impulsiona a demanda upstream por óptica, cabos e ASICs de telemetria, comprimindo as curvas de aprendizado dos fornecedores e acelerando o tempo de volume para novas faixas de velocidade.

As empresas de ciências da vida empregam InfiniBand para descoberta de medicamentos de novo, onde kernels de dinâmica molecular distribuída trocam gigabytes por passo de tempo. Os fabricantes de equipamentos originais automotivos preferem o transporte determinístico para simulações de colisão de gêmeos digitais e análise térmica de baterias. Os estúdios de mídia adotam estruturas XDR para alimentar renderizações de rastreamento de caminho em tempo real, reduzindo os ciclos de produção para efeitos visuais de grandes produções.

Análise Geográfica

A América do Norte reteve 38,40% da receita global em 2025. Investimentos massivos da Microsoft, Meta e do Departamento de Energia dos EUA semearam redes de múltiplos petabits que ancoram tanto nuvens de IA comerciais quanto supercomputadores de segurança nacional. As casas de negociação de Wall Street sobrepuseram segmentos de InfiniBand de baixa latência sobre anéis de fibra metropolitana existentes para agilizar a arbitragem em nível de nanossegundo entre bolsas. Incentivos federais como créditos fiscais da Lei CHIPS e garantias de empréstimos apoiam fábricas domésticas de interconexão óptica, isolando parcialmente o mercado de InfiniBand de escassezes de componentes geopoliticamente sensíveis.

A Ásia-Pacífico registrará o CAGR mais rápido de 36,90% até 2031. Os subsídios do METI do Japão, o programa "Dados do Leste-Computação do Oeste" da China e os megadatacenters energeticamente eficientes da Coreia do Sul impulsionam as curvas de gastos da região. Os fabricantes de equipamentos originais locais, como NEC e Fujitsu, integram InfiniBand em fábricas de IA turnkey para atender a modelos de localização de idiomas, pilhas de direção autônoma e P&D de processos de semicondutores. Os esforços de resiliência da cadeia de suprimentos regional também estimulam a montagem doméstica de transceivers e cabos de cobre ativos, estreitando os ciclos de retroalimentação do ecossistema.

A Europa mostra crescimento saudável em meados dos 30% impulsionado pela Empreitada Conjunta EuroHPC, que comprometeu EUR 400 milhões para novos supercomputadores de IA até 2027. O Pacto Verde do continente impõe mandatos rigorosos de efetividade de uso de energia (PUE), e os switches Quantum-2 alcançam 32 W por porta de 400 Gb/s de melhor desempenho, um fator decisivo em vários editais nacionais. Uma segunda onda de gastos origina-se de fabricantes de equipamentos originais automotivos na Alemanha e na França, aplicando estruturas InfiniBand a bancadas de teste de gêmeos digitais em tempo real para linhas de baterias de estado sólido. Regiões emergentes como o Oriente Médio e a América do Sul registram implantações esporádicas, mas estrategicamente significativas, vinculadas a iniciativas de IA soberana e modelagem de reservatórios de petróleo e gás.

Cenário Competitivo

O mercado de InfiniBand está altamente concentrado em torno da plataforma NVIDIA, cuja unidade de redes (anteriormente Mellanox) controla aproximadamente 82% das remessas de portas. As famílias Quantum-2 e o futuro Quantum-X800 integram roteamento adaptativo, controle avançado de congestionamento e coletivos acelerados por hardware, alinhando o cadenciamento de lançamento com cada nova geração de GPU. O acoplamento estreito entre CUDA, NCCL e os mecanismos SHARP em switch permite que a NVIDIA entregue latências de ponta a ponta que os concorrentes têm dificuldade em replicar. Simultaneamente, o SDK DOCA da empresa abstrai a semântica RDMA, permitindo que os desenvolvedores acessem aceleradores sem expertise em verbos de baixo nível.

A Cornelis Networks desafia essa dominância com o Omni-Path CN5000, alegando 35% de menor latência switch a switch do que configurações HDR comparáveis. Seu roteiro visa faixas de velocidade de 800 Gb/s até 2026, embora a inércia do ecossistema e a compatibilidade limitada de firmware moderem a adoção no curto prazo. Broadcom, Marvell e Arista lideram o impulso paralelo do Ultra-Ethernet, fazendo lobby junto aos hiperescaladores para padronizar a economia de volume massivo do Ethernet. Seu sucesso depende de demonstrar desempenho igual em cargas de trabalho reais de all-reduce, conclusões de embedding e aprendizado por reforço, todas as quais atualmente favorecem a estrutura sem perdas do InfiniBand.

Existem oportunidades de espaço em branco abaixo do nível de hiperescala, onde as empresas precisam de redes determinísticas, mas carecem de pessoal para administrar gerenciadores de sub-rede, chaves de partição e políticas de roteamento adaptativo. Os provedores de serviços gerenciados agrupam o InfiniBand como uma assinatura turnkey — hardware, firmware, monitoramento e SLAs 24×7 — criando receita recorrente que compensa parcialmente a compressão de margem de hardware. Os fornecedores que entregam recursos de NOS nativos de nuvem, telemetria pronta para Grafana e remediação automatizada de erros de cabo capturarão uma parcela desproporcional deste mercado intermediário emergente.

Líderes do Setor de InfiniBand

Intel Corporation

Nvidia Corporation

Oracle Corporation

IBM Corporation

Cisco Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Cornelis Networks apresentou a família Omni-Path CN5000 de 400 Gb/s, anunciando amostras de 800 Gb/s para 2026 e se posicionando para 1,6 Tb/s até 2027.

- Maio de 2025: A NVIDIA revelou o NVLink Fusion com parceiros do ecossistema MediaTek, Marvell e Alchip, entregando 1,8 TB/s por GPU e integração mais profunda entre CPUs de terceiros e GPUs NVIDIA.

- Maio de 2025: A Oracle comprometeu USD 40 bilhões em superchips NVIDIA GB200 para a infraestrutura da OpenAI, consolidando o InfiniBand Quantum-2 como sua estrutura de IA padrão.

- Março de 2025: O Stargate AI Data Center começou a instalar 64.000 sistemas GB200 interconectados por InfiniBand de 800 Gb/s para serviços de IA de múltiplos exaflops.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo, de acordo com a Mordor Intelligence, dimensiona o mercado global de InfiniBand como toda a receita obtida com adaptadores de canal de host, switches de propósito específico, cabos de cobre ou ópticos certificados e software de gerenciamento que formam uma estrutura baseada em padrões e de baixa latência dentro de clusters de computação de alto desempenho e de centros de dados de IA.

Excluímos propositalmente blanks de fibra passiva, silício Ethernet e equipamentos SDR legados retirados de serviço.

Visão Geral da Segmentação

- Por Componente

- Adaptadores de Canal de Host (HCAs)

- Switches

- Cabos e Transceivers

- Software e Ferramentas de Gerenciamento

- Por Taxa de Dados

- SDR/DDR

- QDR/FDR

- EDR

- HDR (200 G)

- NDR (400 G)

- XDR (800 G) e Além

- Por Aplicação

- Computação de Alto Desempenho

- Treinamento e Inferência de IA/ML

- Armazenamento Empresarial e Bancos de Dados

- Serviços Financeiros e Negociação de Alta Frequência

- Infraestrutura de Provedores de Serviços em Nuvem

- Por Modelo de Implantação

- Clusters On-Premise

- HPC em Nuvem/Hospedado

- Por Setor do Usuário Final

- Governo e Defesa

- Academia e Laboratórios de Pesquisa

- BFSI

- Manufatura e Engenharia

- Ciências da Vida

- Mídia e Entretenimento

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Para a pesquisa primária, entrevistamos arquitetos de clusters de HPC na América do Norte, gerentes de programas de exaescala europeus e engenheiros de rede de hiperescaladores asiáticos. Essas discussões nos ajudaram a verificar os cronogramas de adoção do NDR-800, as densidades de porta do mundo real e as premissas de erosão de preços antes da triangulação final.

Pesquisa Secundária

Baseamo-nos em fontes de primeiro nível e sem paywall, como a lista Top500 de supercomputadores, comunicados de aquisição do Departamento de Energia dos EUA, documentos orçamentários do EuroHPC, especificações da Aliança OpenFabrics e registros alfandegários da Volza para ancorar volumes base e preços de venda típicos.

Além disso, nossos analistas utilizaram o D&B Hoovers para dados financeiros de empresas, a análise de patentes da Questel para sinais de roteiro e os formulários 10-K da SEC, juntamente com cobertura de imprensa de renome, para verificar cruzadamente as alegações de remessa dos fornecedores. As fontes mencionadas ilustram o escopo; muitas outras apoiaram a coleta e validação de dados.

Dimensionamento e Previsão de Mercado

Em nosso modelo, uma reconstrução de cima para baixo começa com os gastos globais em servidores de HPC e IA, que são então divididos por taxas de penetração de InfiniBand, contagens médias de portas por nó, ciclos de atualização de clusters e padrões de capex regionais. Verificações pontuais de baixo para cima, amostras de remessas de portas de switch, verificações de canal em volumes de HCA e consolidações de ASP × volume refinam os totais.

As principais variáveis incluem remessas de servidores de GPU, orçamentos de programas de exaescala, curvas de migração de velocidade de porta e tendências de custo de energia de datacenters. Uma regressão multivariada projeta valores até 2030, enquanto quaisquer lacunas de remessa são preenchidas com triangulações de lista de preços e dados de importação regionais.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, nossa equipe verifica os resultados em relação às contagens de portas do Top500 e aos rastreadores de servidores da IDC, investiga valores discrepantes e conclui uma revisão por pares em dois níveis. Os modelos são atualizados a cada ano, com atualizações intermediárias acionadas por eventos materiais, garantindo que os clientes recebam a visão mais recente.

Por que a Linha de Base de InfiniBand da Mordor Comanda Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas escolhem escopos, anos de moeda e mapeamentos de porta para sistema diferentes, mas aplicamos contagens de clusters verificadas, densidades de porta auditadas e uma cadência de atualização anual que protege contra tanto a subestimação quanto a superestimação impulsionada por manchetes.

Os principais fatores de lacuna incluem alguns editores que incorporam cabos passivos ao valor, outros que aplicam uma taxa de crescimento uniforme de 40% a cada velocidade de porta, ou que valorizam a receita de 2023 em dólares de anos futuros sem ajustes de depreciação de preços.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 25,74 B (2025) | N/A | |

| USD 18,28 B (2024) | Consultoria Global A | Cabos excluídos; CAGR uniforme aplicado |

| USD 3,10 B (2024) | Periódico do Setor B | Conta apenas switches independentes; omite pacotes em nuvem |

Em conjunto, a comparação mostra que a combinação equilibrada da Mordor de matemática de remessa, modelagem de tendência de preços e atualizações oportunas fornece uma linha de base confiável rastreável a variáveis transparentes e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de InfiniBand?

O mercado de InfiniBand gera USD 35,07 bilhões em receita em 2026 e está no caminho certo para atingir USD 164,4 bilhões até 2031 com um CAGR de 36,20%.

Qual região lidera o mercado de InfiniBand atualmente?

A América do Norte detém 38,40% da receita de 2025, impulsionada pelos gastos em nuvem de hiperescala e pelos programas governamentais de exaescala.

Com que velocidade se espera que os links InfiniBand XDR de 800 Gb/s cresçam?

As receitas do XDR de 800 Gb/s têm projeção de expansão a um CAGR de 40,70%, tornando-os o segmento de taxa de dados de crescimento mais rápido.

Por que os clusters de treinamento de IA preferem InfiniBand em vez de Ethernet?

O InfiniBand garante latência sem perdas e abaixo de um microssegundo e aceleração coletiva em switch, ambos críticos para a sincronização de gradiente em larga escala em modelos de transformadores.

O Ethernet está se tornando uma alternativa viável ao InfiniBand?

As iniciativas de Ultra-Ethernet lideradas pela Broadcom e pela Arista estão reduzindo a diferença de latência, mas a maioria dos hiperescaladores ainda padroniza o InfiniBand para cargas de trabalho de treinamento acima de 4.000 GPUs.

Qual fator mais restringe a adoção mais ampla do InfiniBand?

O alto dispêndio de capital e a necessidade de expertise especializada em implantação adicionam 30-50% de custo em comparação com o Ethernet, dissuadindo muitas pequenas e médias empresas.

Página atualizada pela última vez em: