Tamanho e Participação do Mercado de Equipamentos Estáticos Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

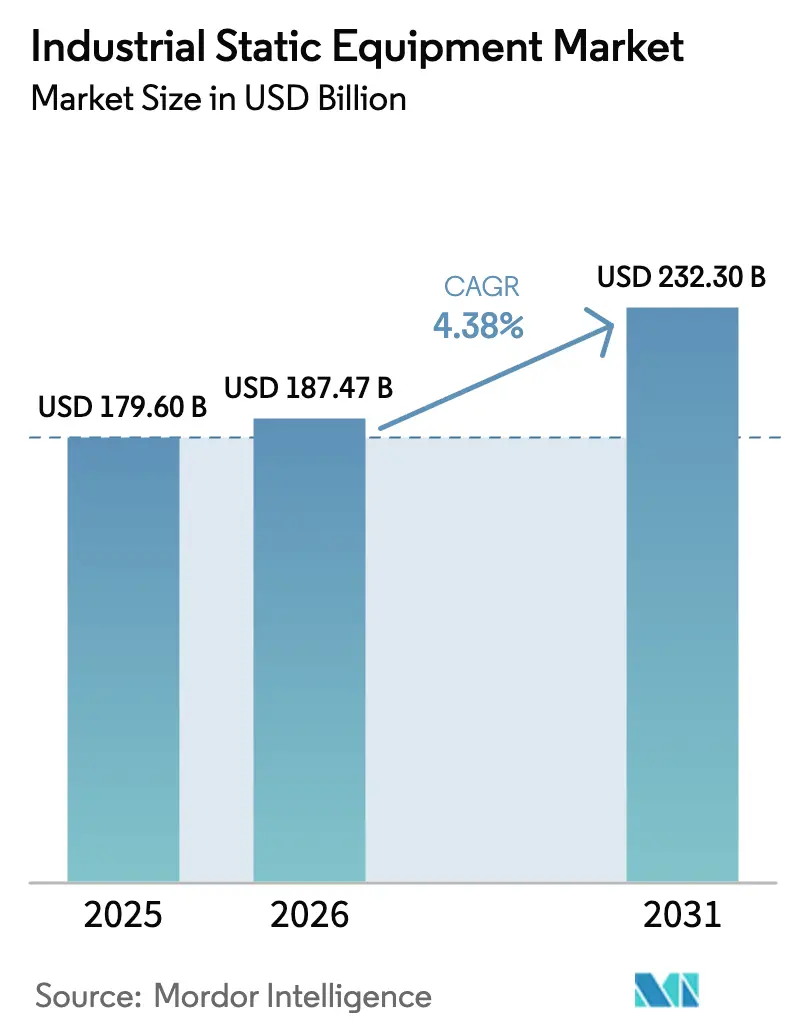

| Tamanho do Mercado (2026) | 187.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 232.3 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos Estáticos Industriais por Mordor Intelligence

O tamanho do mercado de equipamentos estáticos industriais foi avaliado em USD 179,6 bilhões em 2025 e estima-se que cresça de USD 187,47 bilhões em 2026 para atingir USD 232,3 bilhões até 2031, a uma CAGR de 4,38% durante o período de previsão (2026-2031). Ciclos de substituição robustos, adições de capacidade em energia e produtos químicos, e atualizações de produtos prontos para o ambiente digital sustentam coletivamente a expansão mesmo quando as condições macroeconômicas se amenizam. Um fluxo constante de projetos de engenharia, aquisição e construção (EPC) em petróleo e gás, geração de energia e manufatura em larga escala ancora a demanda de referência, enquanto retrofits de eficiência e normas de emissão mais rígidas impulsionam as vendas incrementais de trocadores de calor de alto desempenho e válvulas inteligentes. A Ásia-Pacífico lidera tanto na modernização da base instalada quanto na capacidade greenfield, reforçando seu papel central no mercado de equipamentos estáticos industriais. Enquanto isso, plataformas de gêmeo digital, manutenção baseada em condição e monitoramento habilitado por IoT diferenciam os fornecedores e abrem fluxos de receita de serviços que reforçam as margens. Por fim, o crescimento da infraestrutura de hidrogênio e dos terminais de exportação de GNL amplia o escopo de aplicação do mercado, inserindo os equipamentos estáticos em cadeias de valor de energia limpa emergentes.

Principais Conclusões do Relatório

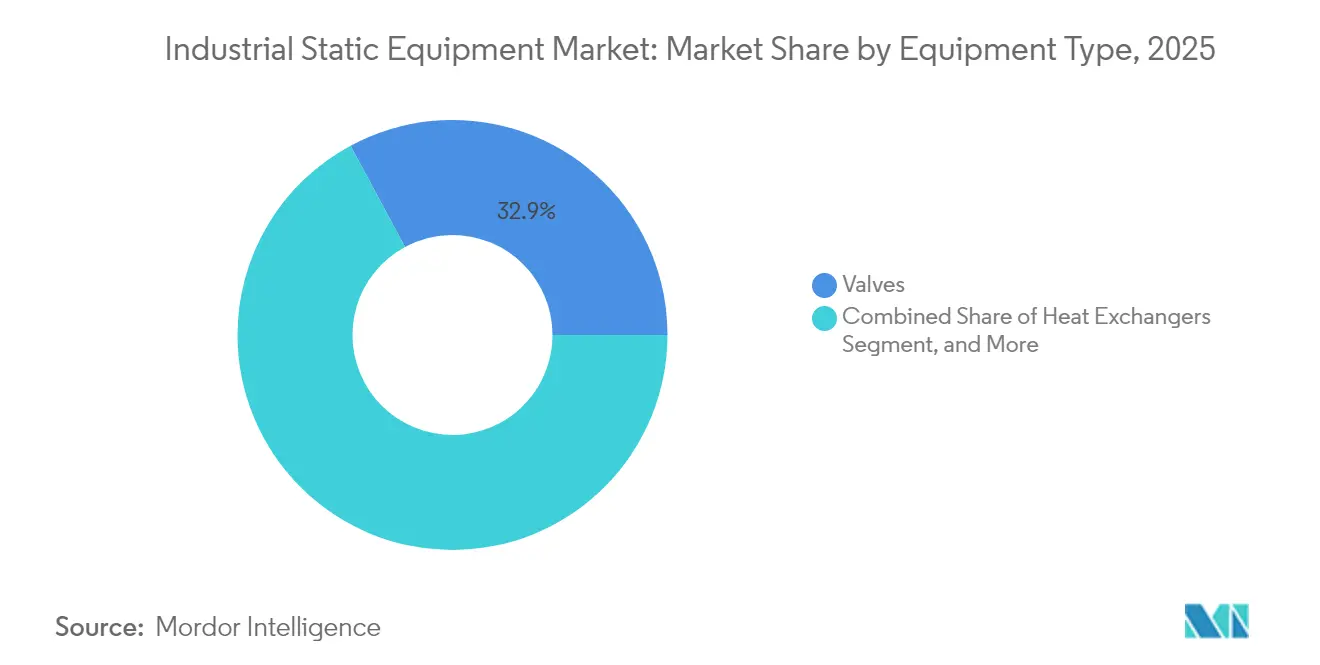

- Por tipo de equipamento, as válvulas capturaram 32,86% da participação de mercado de equipamentos estáticos industriais em 2025. Os trocadores de calor estão projetados para registrar a CAGR mais rápida de 5,65% até 2031.

- Por material, o aço carbono detinha 37,40% do tamanho do mercado de equipamentos estáticos industriais em 2025, enquanto o aço de liga está avançando a uma CAGR de 5,78% até 2031.

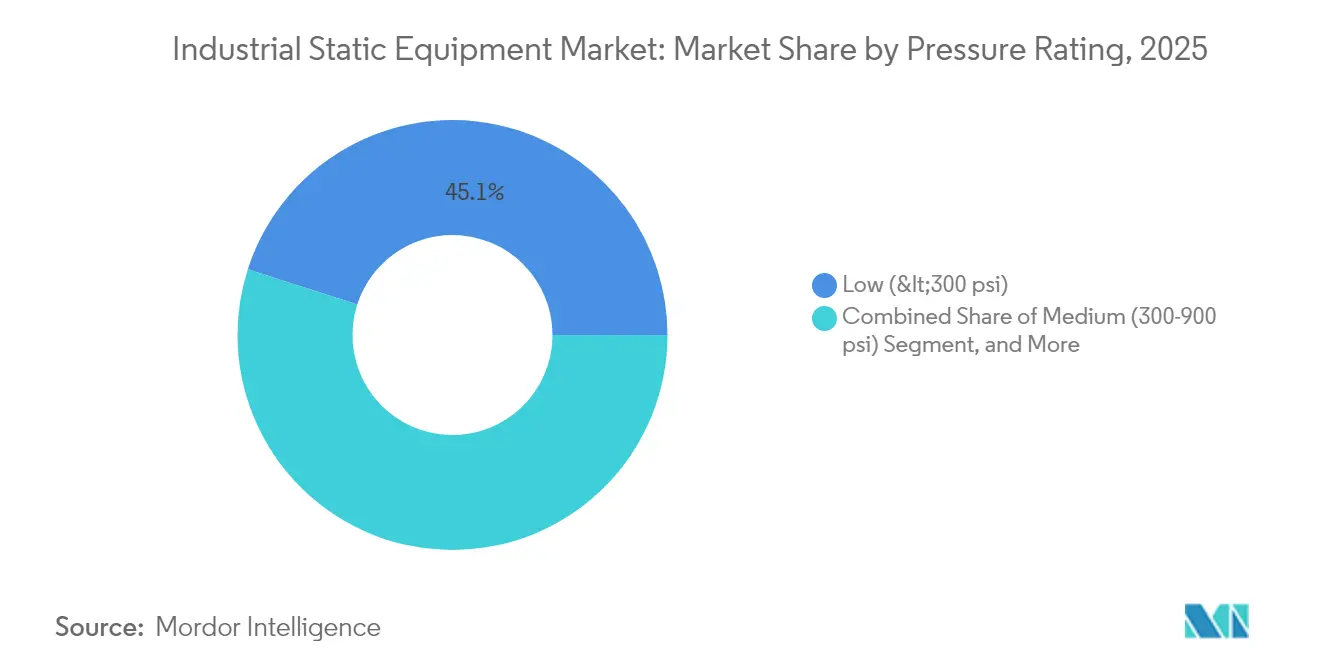

- Por classificação de pressão, os equipamentos de baixa pressão representavam 45,05% da participação do tamanho do mercado de equipamentos estáticos industriais em 2025, e as unidades de média pressão estão expandindo a uma CAGR de 6,01% até 2031.

- Por indústria usuária final, petróleo e gás liderou com 28,55% de participação na receita em 2025; a geração de energia está prevista para crescer a uma CAGR de 4,74% até 2031.

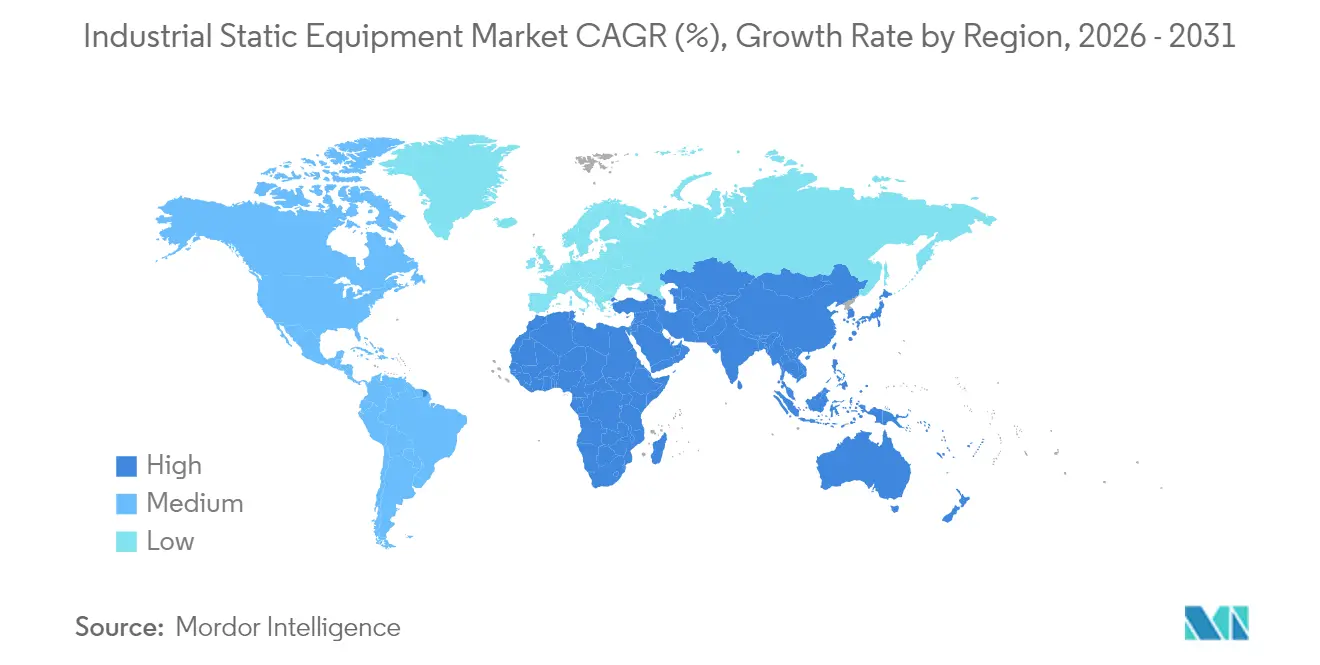

- Por Geografia, a Ásia-Pacífico dominou com 42,10% da receita de 2025 e está crescendo a uma CAGR de 5,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos Estáticos Industriais

Análise de Impacto dos Drivers*

| Driver | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida industrialização nas economias emergentes | +1.2% | Núcleo da Ásia-Pacífico, transbordamento para MEA | Médio prazo (2-4 anos) |

| Expansão da infraestrutura upstream de petróleo e gás e GNL | +0.8% | Global, concentrada no Oriente Médio e América do Norte | Longo prazo (≥ 4 anos) |

| Adições de capacidade em produtos químicos e petroquímicos | +0.7% | Ásia-Pacífico e América do Norte, emergente em MEA | Médio prazo (2-4 anos) |

| Normas de emissão mais rígidas impulsionando retrofits de transferência de calor | +0.6% | Global, liderado pela UE e América do Norte | Curto prazo (≤ 2 anos) |

| Retrofits da economia de hidrogênio para equipamentos de alta pressão | +0.4% | UE e América do Norte, projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de gêmeo digital habilitando manutenção preditiva | +0.3% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Industrialização nas Economias Emergentes

A produção industrial da China cresceu 6,2% durante 2024, enquanto a produção industrial da Índia cresceu 5,8% em comparação ao ano anterior, acelerando a construção de complexos petroquímicos, siderúrgicas e centros de hidrogênio renovável que necessitam de válvulas, vasos de pressão e trocadores de calor.[1]Agência Nacional de Estatísticas da China, "Estatísticas de Produção Industrial T3 2024," STATS.GOV.CN Várias nações do Golfo também comprometeram mais de USD 20 bilhões em megaprojetos de hidrogênio, impulsionando a demanda inicial por ativos estáticos de alta pressão. Essas economias frequentemente requerem instalações greenfield completas em vez de substituições incrementais, resultando em grandes pedidos de múltiplos equipamentos que elevam o mercado de equipamentos estáticos industriais. Corredores industriais apoiados pelo governo e programas de investimento direto estrangeiro garantem que as adições de capacidade se estendam bem ao longo da janela de previsão, mantendo uma trajetória de demanda positiva.

Expansão da Infraestrutura Upstream de Petróleo e Gás e GNL

As adições globais de capacidade de liquefação de GNL totalizaram 42 milhões de tpa em 2024, apoiadas por projetos no Qatar, nos Estados Unidos e na Austrália que exigem válvulas criogênicas e trocadores de calor personalizados.[2]União Internacional do Gás, "Adições de Capacidade Global de GNL Atingem Recorde Histórico," IGU.ORG O gasto de capital upstream recuperou-se para USD 525 bilhões, preparando o terreno para pedidos sustentados de equipamentos vinculados a plataformas offshore de longa duração, sistemas de coleta e plantas de processamento de gás. Fornecedores com qualificações comprovadas em gás ácido, alta temperatura e subsea ganham status de fornecedor preferencial, reforçando a receita recorrente ao longo de ciclos de vida de projetos de múltiplas décadas.

Adições de Capacidade em Produtos Químicos e Petroquímicos

Investimentos no valor de USD 180 bilhões foram anunciados para novos projetos petroquímicos entre 2024 e 2026, com forte ponderação para etileno, propileno e intermediários especiais.[3]Conselho Americano de Química, "Relatório de Investimento de Capital da Indústria Petroquímica 2024," AMERICANCHEMISTRY.COM Essas instalações demandam vasos de liga resistentes à corrosão, reatores e feixes avançados de transferência de calor que custam até 25% a mais do que os equivalentes em aço carbono, mas oferecem intervalos de serviço mais longos. A China prevê um aumento de 15% na produção petroquímica até 2026, e expansões semelhantes na Costa do Golfo dos EUA estimulam pedidos de equipamentos de média pressão com selo ASME, sustentando o crescimento da receita para fabricantes focados em tecnologia.

Normas de Emissão Mais Rígidas Impulsionando Retrofits de Transferência de Calor

A Diretiva Europeia de Emissões Industriais exige atualizações de eficiência de 30% até 2025, levando as concessionárias e a indústria pesada a adotar trocadores de calor compactos de alta área superficial. Nos Estados Unidos, as regras propostas pela EPA podem reduzir o NOx em 80% em caldeiras industriais, com trocadores prontos para retrofit prometendo retornos em menos de três anos que estimulam a aquisição acelerada. Os fornecedores que oferecem projetos modulares que se encaixam nas áreas existentes ganham participação à medida que os operadores de instalações buscam minimizar o tempo de inatividade e o desembolso de capital durante as paradas motivadas por conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de capital e mudança para a geração de energia renovável | -0.9% | Global, pronunciado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Preços voláteis de aço especial e ligas | -0.6% | Global, dependente da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos para materiais exóticos | -0.4% | Global, impacto concentrado em aplicações especializadas | Curto prazo (≤ 2 anos) |

| Escassez de fabricadores qualificados certificados pela ASME | -0.3% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Mudança para a Geração de Energia Renovável

As energias renováveis representaram 85% da nova capacidade de geração de energia mundial em 2024, suprimindo os pedidos de caldeiras e fornos vinculados a ativos fósseis. Simultaneamente, as elevadas taxas de juros aumentam as taxas-limite para pacotes de equipamentos estáticos com alto consumo de capital que rotineiramente ultrapassam USD 50 milhões por instalação. Os investidores preferem ativos de baixo carbono ou flexíveis, adiando projetos térmicos tradicionais e reduzindo as carteiras de pedidos de curto prazo para vasos de grande diâmetro e sistemas de recuperação de calor de alta capacidade.

Preços Voláteis de Aço Especial e Ligas

O aço inoxidável oscilou entre USD 1.800 e USD 2.400 por tonelada em 2024, enquanto os preços do níquel registraram picos de 35% e correções de 20% dentro de doze meses. Essa volatilidade complica as propostas de preço fixo e comprime as margens dos fornecedores em projetos de longo ciclo. Os produtores optam por fazer hedge e manter capital de giro mais elevado ou renegociar cláusulas contratuais, ambos podendo retardar as decisões de aquisição e introduzir incerteza nos pipelines de vendas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Válvulas Dominam, Trocadores de Calor Aceleram

As válvulas geraram a maior parte do tamanho do mercado de equipamentos estáticos industriais, contribuindo com 32,86% da receita de 2025, pois sua onipresença abrange funções de isolamento, regulação e segurança em todos os processos. Seus ciclos de substituição relativamente curtos de cinco a sete anos e sua multiplicidade em uma única planta impulsionam altos volumes unitários. A participação de mercado de equipamentos estáticos industriais para trocadores de calor, embora menor, está crescendo rapidamente; retrofits de eficiência obrigatórios elevam as vendas de trocadores a uma CAGR de 5,65% até 2031. Os fabricantes estão incorporando sensores e revestimentos antiincrustantes para aumentar o tempo de atividade e a recuperação de energia.

Fornos e caldeiras continuam registrando pedidos confiáveis de projetos de energia a partir de resíduos e aquecimento urbano, mesmo com a continuação das aposentadorias de carvão. Os vasos de pressão, embora de baixo volume, comandam preços premium devido à engenharia personalizada, conformidade rigorosa com os códigos e extensos cronogramas de fabricação que se estendem por até 18 meses. A integração digital é agora ubíqua: válvulas inteligentes transmitem o atrito da haste e a integridade do assento, enquanto os conjuntos de trocadores transmitem coeficientes de incrustação em tempo real, habilitando estratégias de manutenção preditiva que reduzem as despesas operacionais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material de Construção: Aço Carbono Prevalece, Aço de Liga Ganha Terreno

O aço carbono permaneceu o trabalhador braçal econômico com 37,40% de participação na receita em 2025, atendendo às necessidades de serviço geral em linhas de processamento de água, HVAC e temperatura moderada. O aço de liga, no entanto, está ganhando tração à medida que refinarias, craqueadores petroquímicos e plantas de ciclo combinado elevam temperaturas e pressões, conferindo ao segmento uma CAGR de 5,78%. Os operadores avaliam cada vez mais as despesas totais do ciclo de vida, reconhecendo que ligas superiores podem reduzir o tempo de inatividade não planejado e diminuir as falhas relacionadas à corrosão, reduzindo assim as reivindicações de garantia e os prêmios de seguro vinculados a interrupções no caminho crítico.

O aço inoxidável ocupa um terreno médio equilibrado, valorizado em alimentos, bebidas e produtos farmacêuticos, onde a pureza do produto é primordial. Os materiais não ferrosos e compósitos reivindicam um nicho ainda em expansão; trocadores de calor de titânio, por exemplo, são preferidos em serviço de água de resfriamento costeira, apesar de preços até oito vezes mais altos do que as alternativas em aço inoxidável. As carcaças compostas para tanques atmosféricos também estão vendo adoção no armazenamento de produtos químicos corrosivos, sublinhando o papel da inovação em materiais na ampliação dos portfólios de fornecedores.

Por Classificação de Pressão: A Faixa de Média Pressão Lidera o Crescimento

Os ativos de baixa pressão (< 300 psi) compreenderam 45,05% da receita de 2025, impulsionados por processadores de água municipal, HVAC e grau alimentício que favorecem a simplicidade e o baixo custo de capital. Os equipamentos de média pressão (300-900 psi) estão no caminho para uma CAGR de 6,01%, posicionando-os como o ponto ideal para desidratação de etanol, recuperação de correntes laterais petroquímicas e funções de equilíbrio de planta de ciclo combinado. O tamanho do mercado de equipamentos estáticos industriais para vasos e válvulas de alta pressão (> 900 psi) é menor, mas indispensável, atendendo ao reabastecimento de hidrogênio, energia supercrítica e funções de separação em poço profundo.

À medida que a pressão aumenta, também aumentam os obstáculos regulatórios: as seções VIII e IX do código ASME exigem extensos testes radiográficos, hidrotestes de até 1,5 vezes a pressão de projeto e operadores de soldagem certificados, desencorajando novos entrantes e protegendo as marcas estabelecidas. O monitoramento digital de pressão, sensores de emissão acústica e modelagem de fadiga orientada por dados agora fazem parte das especificações de proposta, uma mudança que separa ainda mais os OEMs de solução completa dos fabricadores limitados ao fornecimento mecânico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria Usuária Final: Petróleo e Gás É o Maior, Geração de Energia É a Mais Rápida

Petróleo e gás representou 28,55% dos gastos de 2025 no mercado de equipamentos estáticos industriais, refletindo o desenvolvimento contínuo de campo, a compressão midstream e as atualizações de combustíveis limpos downstream. No entanto, a geração de energia assume o manto do crescimento com uma CAGR de 4,74%, sustentada por investimentos em estabilidade de rede, plantas peaker flexíveis e soluções de calor residual para energia que demandam trocadores de calor robustos e vasos de média pressão.

Os complexos químicos e petroquímicos permanecem consumidores estáveis, adicionando gargalos de capacidade, reformas e retrofits orientados ao meio ambiente. Os projetos de tratamento de água e águas residuais expandem-se rapidamente à medida que a urbanização e a escassez de água potável exigem vasos de filtração e tanques de contato de desinfecção. Mineração, metais e processamento de alimentos coletivamente ampliam a base de clientes, diversificando os fluxos de receita e amortecendo as desacelerações cíclicas em qualquer setor individual.

Análise Geográfica

A Ásia-Pacífico reteve 42,10% da receita global em 2025, sustentada por um pipeline quase constante de expansões de refinarias, plantas de carvão para produtos químicos e corredores de infraestrutura apoiados pelo Estado. O tamanho do mercado de equipamentos estáticos industriais na China e na Índia continua sua trajetória ascendente à medida que a produção petroquímica, a produção de aço e as instalações de armazenamento em escala de rede entram em operação. O Japão e a Coreia do Sul contribuem com pedidos de alto valor agregado para trocadores de liga de precisão e válvulas especiais que atendem às rigorosas normas de qualidade, enquanto as nações do Sudeste Asiático absorvem equipamentos convencionais de aço carbono à medida que a manufatura se desloca para o sul.

A América do Norte ocupa o segundo lugar, ancorada pelo desenvolvimento do gás de xisto e por uma forte tendência de integração de matéria-prima petroquímica. Os Estados Unidos lideram na capacidade de exportação de GNL, exigindo vasos de pressão criogênicos e válvulas de deslocamento triplo, enquanto os operadores de areias betuminosas do Canadá retroencaixam trocadores de alta temperatura para reduzir a intensidade de emissões. As plantas maquiladoras mexicanas, em expansão sob movimentos de nearshoring, reforçam a demanda por vasos de aço carbono de média pressão. As regras regionais de descarbonização estimulam ainda mais as vendas de geradores de vapor de recuperação de calor avançados e aquecedores de processo de baixo NOx.

A Europa apresenta pedidos maduros, porém estáveis, voltados para atualizações de eficiência e substituições no fim de vida útil. O crescimento da participação de mercado de equipamentos estáticos industriais é modesto, pois novas plantas a combustíveis fósseis permanecem escassas; em vez disso, o capital flui para projetos-piloto de hidrogênio, instalações de fabricação de baterias e expansões de aquecimento urbano. Os clusters industriais alemães priorizam trocadores de liga para sistemas de recuperação de solventes, enquanto as fábricas de celulose e papel escandinavas adotam digestores compósitos para mitigar a corrosão. A Europa Oriental se beneficia de fundos de modernização apoiados pela UE, estimulando a demanda por vasos de pressão com selo de código e válvulas sanitárias de aço inoxidável em centros químicos emergentes.

Cenário Competitivo

O mercado de equipamentos estáticos industriais apresenta uma estrutura moderadamente fragmentada, onde os cinco maiores fornecedores controlam aproximadamente 35% da receita, mas os participantes de nicho prosperam em segmentos regionais e específicos por aplicação. As multinacionais como Flowserve, Emerson Electric e Alfa Laval alavancam pegadas de manufatura global e redes de serviço integradas para oferecer soluções agrupadas que abrangem válvulas, trocadores e software de monitoramento de condição. Sua escala permite a aquisição em volume de ligas especiais, protegendo-as parcialmente das oscilações de matéria-prima.

A capacidade digital é o novo campo de batalha. A patente de diagnóstico de válvulas orientada por IA da Emerson concede prognósticos em tempo real que reduzem o tempo de inatividade não planejado em 40%. A aquisição pela Alfa Laval de um especialista alemão em trocadores de alta temperatura reforça sua posição em segmentos de alta intensidade energética, enquanto a planta de USD 150 milhões da Flowserve na Índia a posiciona próxima aos centros de demanda em rápida expansão da Ásia-Pacífico. As empresas de nível médio e regionais se diferenciam por meio de fabricação de resposta rápida, suporte pós-venda localizado ou domínio da soldagem de materiais exóticos, especialmente nos mercados de hidrogênio e offshore.

A competição de preços prevalece em válvulas e vasos de baixa pressão devido às menores barreiras técnicas de entrada, mas os nichos premium — válvulas subsea, tanques de hidrogênio de ultra-alta pressão e trocadores de circuito impresso compactos — recompensam a inovação de design e as certificações que criam vantagens competitivas duradouras. A receita de serviços está crescendo mais rapidamente do que as vendas de hardware, pois os operadores terceirizam análises preditivas e planejamento de paradas, solidificando relacionamentos de longo prazo com os clientes e suavizando a volatilidade da receita.

Líderes do Setor de Equipamentos Estáticos Industriais

-

Flowserve Corporation

-

Emerson Electric Co.

-

Alfa Laval A B

-

Danfoss A/S

-

Mitsubishi Heavy Industries, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Alfa Laval planeja investir USD 180 milhões em uma nova planta de trocadores de calor no Vietnã, com o objetivo de atender à crescente demanda dos terminais de GNL e complexos petroquímicos do Sudeste Asiático, enquanto adiciona uma base de produção competitiva em custos para pedidos globais

- Julho de 2025: A Flowserve adquiriu um especialista em válvulas sul-coreano por USD 120 milhões, obtendo know-how proprietário em vedação e metalurgia que aprimora seu portfólio para sistemas de hidrogênio de alta pressão e outras aplicações de materiais avançados

- Maio de 2025: A Emerson Electric apresentou uma plataforma de manutenção preditiva orientada por IA para equipamentos estáticos industriais após um desembolso de P&D de três anos de USD 75 milhões; a empresa relata que o software pode prever falhas com até seis meses de antecedência e reduzir o tempo de inatividade não planejado em 60%

- Março de 2025: A Mitsubishi Heavy Industries ganhou um pedido de USD 350 milhões para fornecer vasos de pressão e trocadores de calor para um grande projeto australiano de hidrogênio verde, sublinhando a crescente demanda global por ativos especializados de alta pressão na emergente economia do hidrogênio

Escopo do Relatório do Mercado Global de Equipamentos Estáticos Industriais

O termo "equipamentos estáticos" refere-se a equipamentos sem partes móveis nas indústrias de petróleo e gás e de processos. Vasos de pressão, trocadores de calor, tubulações, tanques de armazenamento, válvulas, dispositivos de alívio de pressão, caldeiras, fornos/aquecedores e estruturas são alguns exemplos. Bombas, compressores, turbinas, equipamentos elétricos ou instrumentação (I&E), por outro lado, não são considerados equipamentos estáticos porque possuem partes móveis.

O estudo analisa o mercado de vários tipos de equipamentos estáticos que não possuem partes móveis. O estudo rastreia a receita acumulada (primeiro ponto de venda) com a venda de várias categorias de produtos usados em múltiplas aplicações. O estudo oferece uma análise detalhada de tendências, estimativas e projeções de mercado e dinâmicas de crescimento em vários segmentos que incluem o tipo de produto, usuário final e região.

| Válvulas | Válvulas de Gaveta, Globo e Retenção |

| Válvulas de Esfera | |

| Válvulas Borboleta | |

| Válvulas de Plug | |

| Válvulas de Alívio de Pressão | |

| Fornos / Caldeiras | |

| Trocadores de Calor | |

| Vasos de Pressão |

| Aço Carbono |

| Aço Inoxidável |

| Aço de Liga |

| Materiais Não Ferrosos e Compósitos |

| Baixa (< 300 psi) |

| Média (300–900 psi) |

| Alta (> 900 psi) |

| Petróleo e Gás |

| Geração de Energia |

| Produtos Químicos e Petroquímicos |

| Água e Tratamento de Águas Residuais |

| Mineração e Metais |

| Alimentos e Bebidas |

| Outras Indústrias Usuárias Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Equipamento | Válvulas | Válvulas de Gaveta, Globo e Retenção | |

| Válvulas de Esfera | |||

| Válvulas Borboleta | |||

| Válvulas de Plug | |||

| Válvulas de Alívio de Pressão | |||

| Fornos / Caldeiras | |||

| Trocadores de Calor | |||

| Vasos de Pressão | |||

| Por Material de Construção | Aço Carbono | ||

| Aço Inoxidável | |||

| Aço de Liga | |||

| Materiais Não Ferrosos e Compósitos | |||

| Por Classificação de Pressão | Baixa (< 300 psi) | ||

| Média (300–900 psi) | |||

| Alta (> 900 psi) | |||

| Por Indústria Usuária Final | Petróleo e Gás | ||

| Geração de Energia | |||

| Produtos Químicos e Petroquímicos | |||

| Água e Tratamento de Águas Residuais | |||

| Mineração e Metais | |||

| Alimentos e Bebidas | |||

| Outras Indústrias Usuárias Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de equipamentos estáticos industriais em 2031?

O mercado de equipamentos estáticos industriais está previsto para atingir USD 232,3 bilhões até 2031.

Qual categoria de equipamento atualmente possui a maior participação de receita?

As válvulas lideram com 32,86% da receita de 2025.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico está definida para expandir a uma CAGR de 5,45%, a mais alta entre todas as regiões.

Como as normas de emissão mais rígidas influenciarão a demanda por equipamentos?

Elas estão acelerando os retrofits de trocadores de calor que melhoram a eficiência energética e reduzem o NOx, elevando as vendas de trocadores a uma CAGR de 5,65%.

Qual impacto os preços do aço de liga têm sobre os fabricantes?

Os custos voláteis de ligas comprimem as margens e complicam os contratos de preço fixo, retardando as decisões de compra em aplicações de alta especificação.

Qual segmento de usuário final apresenta as perspectivas de crescimento mais sólidas?

A geração de energia está projetada para crescer a uma CAGR de 4,74% à medida que as redes se modernizam e integram energias renováveis.

Página atualizada pela última vez em: