Tamanho e Participação do Mercado de Equipamentos de Proteção Individual (EPI) dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

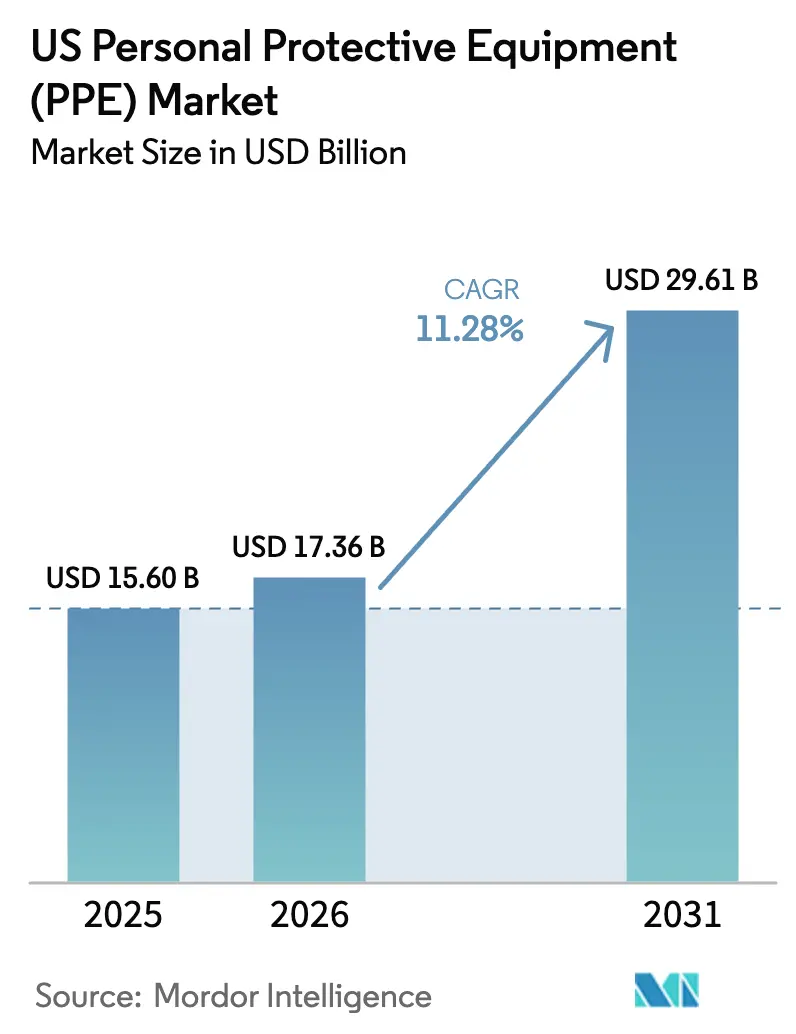

| Tamanho do mercado no ano base (2025) | 15.6 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.28% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Proteção Individual (EPI) dos EUA por Mordor Intelligence

O tamanho do mercado de equipamentos de proteção individual dos Estados Unidos foi avaliado em USD 15,6 bilhões em 2025 e estima-se que cresça de USD 17,36 bilhões em 2026 para atingir USD 29,61 bilhões até 2031, a uma CAGR de 11,28% durante o período de previsão (2026-2031). O maior rigor na fiscalização da OSHA (Administração de Segurança e Saúde Ocupacional), a relocalização em larga escala da manufatura nacional e a rápida adoção de tecnologias de segurança conectadas sustentam essa trajetória. A supervisão mais estrita de conformidade mantém os ciclos de substituição ágeis, enquanto os incentivos federais "Fabricar EPI na América" direcionam os orçamentos de aquisição para equipamentos de proteção individual (EPI) fabricados domesticamente.[1]Fonte: Administração de Segurança e Saúde Ocupacional, "Os 10 Padrões Mais Frequentemente Citados," osha.gov Ao mesmo tempo, os eventos de incêndios florestais impulsionados pelo clima e a expansão das gigafábricas de baterias estão ampliando os casos de uso para proteção respiratória avançada e contra respingos químicos. As ações contra importações falsificadas e os insumos petroquímicos voláteis complicam o cenário de custos, mas também estimulam investimentos em cadeias de fornecimento focadas em qualidade. Coletivamente, essas forças posicionam o mercado de equipamentos de proteção individual dos Estados Unidos para entregar um crescimento de valor consistente de dois dígitos até 2030.

Principais Conclusões do Relatório

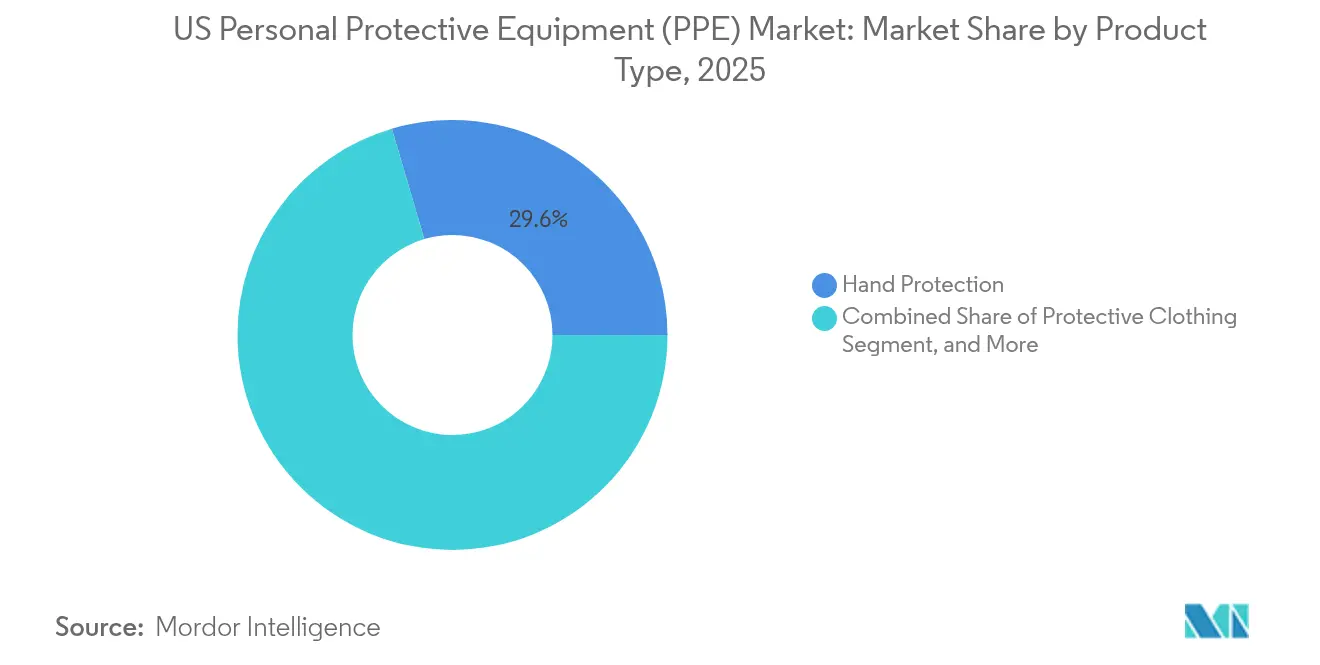

- Por tipo de produto, a proteção das mãos capturou 29,55% da participação de mercado de equipamentos de proteção individual dos Estados Unidos em 2025, e a proteção respiratória está posicionada para a expansão mais rápida, a uma CAGR de 13,38% até 2031.

- Por usuário final, o setor de saúde e ciências da vida liderou com uma participação de receita de 35,05% em 2025, e a manufatura tem previsão de avançar a uma CAGR de 12,74% entre 2026 e 2031 à medida que a relocalização acelera.

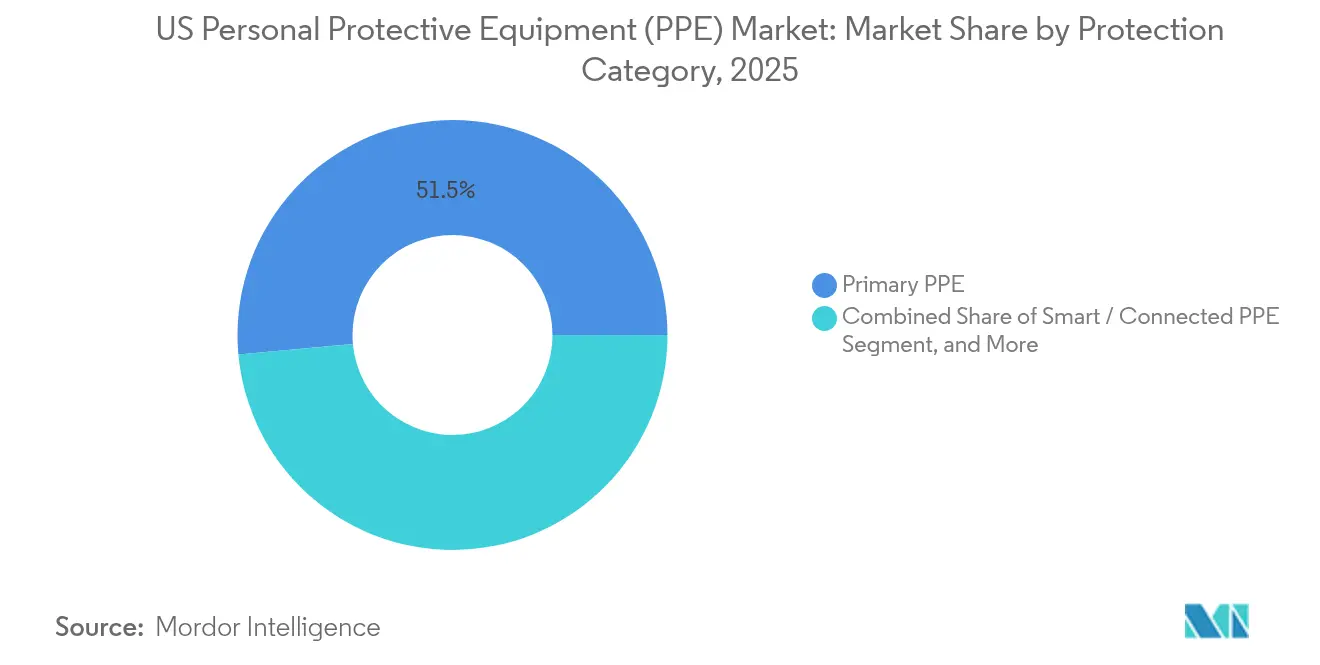

- Por categoria de proteção, o EPI primário representou 51,45% do tamanho do mercado de equipamentos de proteção individual dos Estados Unidos em 2025, enquanto o EPI Inteligente/Conectado está no caminho de crescer a uma CAGR de 12,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Proteção Individual (EPI) dos EUA

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Violações de segurança aplicadas pela OSHA impulsionando os ciclos de substituição | +2.8% | Nacional, concentrado nos estados industriais | Curto prazo (≤ 2 anos) |

| Expansão das iniciativas de relocalização da manufatura onshore nos EUA | +2.1% | Corredor industrial do Meio-Oeste e do Sudeste | Médio prazo (2-4 anos) |

| Força de trabalho envelhecida impulsionando a demanda por EPI ergonômico | +1.4% | Nacional, agudo nas regiões do Cinturão Enferrujado | Longo prazo (≥ 4 anos) |

| Aumento dos eventos de fumaça de incêndios florestais impulsionando as vendas de EPI respiratório | +1.2% | Estados do Oeste, expandindo-se para o Meio-Oeste | Curto prazo (≤ 2 anos) |

| Plataformas de ajuste habilitadas por IA estão melhorando a conformidade | +0.9% | Áreas metropolitanas com avanço tecnológico | Médio prazo (2-4 anos) |

| Crescimento das gigafábricas de baterias exigindo equipamentos especiais contra respingos químicos | +0.7% | Corredor industrial de baterias no Meio-Oeste e no Sudeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Violações de Segurança Aplicadas pela OSHA Impulsionando os Ciclos de Substituição

A OSHA citou as falhas na proteção respiratória como a quarta violação mais frequente em 2024, enquanto a proteção dos olhos e do rosto ficou em nono lugar, destacando lacunas persistentes na construção e na manufatura. As propostas de aumento de penalidades civis de até 3% em 2025 intensificam o custo do não cumprimento, levando os empregadores a realizar compras em massa de forma proativa, em vez de pedidos pontuais. A fiscalização preditiva, baseada em análises de taxas de lesões, amplia ainda mais o alcance das inspeções e acelera os cronogramas de substituição. As regras de certificação da ANSI (Instituto Nacional Americano de Padrões) e do NIOSH (Instituto Nacional de Segurança e Saúde Ocupacional) impedem o uso de substitutos de baixa qualidade, fortalecendo assim os preços médios de venda. Em conjunto, esses fatores fornecem ao mercado de equipamentos de proteção individual dos Estados Unidos um impulso regulatório consistente que amortece as oscilações cíclicas da demanda.

Expansão das Iniciativas de Relocalização da Manufatura Onshore dos EUA

Aproximadamente 350.000 empregos industriais retornaram ao solo americano em 2022, e essa onda cresceu ainda mais até 2024, à medida que as preferências de aquisição federal recompensavam a produção doméstica de EPI.[2]Fonte: American Machinist, "A Relocalização da Manufatura dos EUA Atinge Recorde Histórico em 2022," americanmachinist.com Os gastos de capital acompanharam: a 3M Company destinou USD 67 milhões para suas linhas no Nebraska, visando expressamente contratos locais de EPI. As novas fábricas de baterias em Michigan, Tennessee e Geórgia agora exigem o uso de roupas de proteção contra respingos químicos e respiradores de alta eficiência para mitigar os riscos associados às baterias de íons de lítio. A onda de relocalização reancora a demanda dentro das fronteiras dos EUA, sustentando preços premium para os rótulos "Fabricado nos EUA" e encurtando os prazos de entrega para grandes compradores industriais.

Força de Trabalho Envelhecida Impulsionando a Demanda por EPI Ergonômico

Trabalhadores com 55 anos ou mais representam uma parcela crescente do pessoal do chão de fábrica, tornando-os mais vulneráveis a lesões musculoesqueléticas.[3]Fonte: Centros de Controle e Prevenção de Doenças, "Trabalhadores Mais Velhos e Segurança," cdc.gov Luvas leves, arreios ajustáveis e exoesqueletos assistivos, como o ErgoSkeleton da StrongArm, demonstraram uma redução de 84% em posturas inseguras. Os empregadores favorecem esses equipamentos para reduzir os custos de compensação dos trabalhadores e prolongar a permanência dos funcionários. Vestimentas inteligentes equipadas com alertas biométricos permitem que os supervisores intervenham antes que acidentes relacionados à fadiga se agravem. Essas necessidades criam subsegmentos de alta margem dentro do amplo mercado de equipamentos de proteção individual dos Estados Unidos.

Aumento dos Eventos de Fumaça de Incêndios Florestais Impulsionando as Vendas de EPI Respiratório

Pesquisadores da UCLA (Universidade da Califórnia em Los Angeles) relataram um aumento de 50% nos incidentes de exposição à fumaça de incêndios florestais para trabalhadores ao ar livre em 2024.[4]Fonte: Universidade da Califórnia em Los Angeles, "Fumaça de Incêndios Florestais e Saúde do Trabalhador," ehs.ucla.edu A Califórnia respondeu exigindo respiradores em qualquer local de trabalho com leituras do Índice de Qualidade do Ar acima de 151, elevando imediatamente os volumes de pedidos de N95 e P100. O DHS (Departamento de Segurança Interna) está agora desenvolvendo um respirador de nova geração para incêndios florestais, projetado para implantação prolongada por bombeiros. As plumas de fumaça que se estendem até Chicago ressaltam como os riscos relacionados ao clima estão redefinindo as linhas de base geográficas para o risco respiratório. A demanda está, portanto, se expandindo para além dos estados tradicionalmente afetados, acelerando o consumo unitário nacional.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preços voláteis de matérias-primas petroquímicas inflacionando os custos dos materiais | -1.8% | Nacional, agudo nas regiões de produção da Costa do Golfo | Curto prazo (≤ 2 anos) |

| Importações falsificadas diluindo a participação de EPI de marcas estabelecidas | -1.2% | Cidades portuárias, redes de distribuição de comércio eletrônico | Médio prazo (2-4 anos) |

| "Fadiga de EPI" do usuário final reduzindo a conformidade em setores não regulamentados | -0.9% | Setores de serviços, concentrações de pequenas empresas | Curto prazo (≤ 2 anos) |

| Escassez aguda de mão de obra limitando o aumento da escala de produção doméstica | -0.7% | Regiões de manufatura, mercados de mão de obra qualificada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas Petroquímicas Inflacionando os Custos dos Materiais

As oscilações de polipropileno e borracha nitrílica de 25-30% durante 2024 comprimiram as margens de luvas descartáveis e máscaras. A Cardinal Health identificou a volatilidade das matérias-primas como um risco principal de resultados em seu último Formulário 10-K. A DuPont também citou a contração de volume após o aumento de preços para compensar os custos crescentes dos insumos, sublinhando a elasticidade limitada de repasse.[5]Fonte: Cardinal Health, "Formulário 10-K," sec.gov Os fornecedores domésticos devem, portanto, fazer hedge da exposição à resina ou pivotar em direção a linhas reutilizáveis para proteger a lucratividade.

Importações Falsificadas Diluindo a Participação de EPI de Marcas Estabelecidas

O CBP (Serviço de Alfândega e Proteção de Fronteiras) apreendeu produtos de segurança falsificados no valor de mais de USD 12 milhões durante o exercício fiscal de 2024, um salto de 23% em relação ao ano anterior. Os produtos piratas de qualidade inferior comprometem a saúde dos trabalhadores e corroem a confiança nas marcas legítimas. A reclamação da DuPont junto à ITC (Comissão de Comércio Internacional) contra empresas chinesas evidencia as significativas implicações legais envolvidas. Varejistas e pequenos contratantes que carecem de processos robustos de verificação permanecem alvos preferenciais, sustentando o fluxo do mercado cinza apesar do endurecimento das interdições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Proteção das Mãos Retém a Primazia em Meio à Expansão Respiratória

A Proteção das Mãos deteve 29,55% da participação de mercado de equipamentos de proteção individual dos Estados Unidos em 2025, impulsionada pelo uso universal na construção, saúde e montagem automotiva. As luvas nitrílicas descartáveis dominam os padrões de consumo diário, enquanto as variantes resistentes a cortes e produtos químicos atendem nichos especializados. Os ciclos de substituição frequentes e as preocupações com contaminação mantêm a velocidade unitária alta, estabilizando a receita de base. A Proteção Respiratória, embora menor, tem projeção de registrar uma CAGR de 13,38% até 2031, a mais rápida dentro da pilha de categorias. As obrigações relativas à fumaça de incêndios florestais, os riscos das fábricas de baterias e as ações da OSHA convergem para impulsionar o uso de sistemas elastoméricos de meia-máscara e de ar assistido motorizado. O Vestuário de Proteção ganha impulso incremental com a relocalização, particularmente em salas limpas de baterias e semicondutores que exigem macacões à prova de respingos.

O tamanho do mercado de equipamentos de proteção individual dos Estados Unidos para outros tipos de produtos, que incluem wearables inteligentes e exoesqueletos, permanece comparativamente pequeno, mas exibe um ímpeto acima do mercado à medida que os empregadores realizam projetos piloto de soluções ricas em tecnologia. A Proteção dos Olhos e do Rosto ganha renovada atenção após sua inclusão na lista de citações da OSHA, com viseiras dielétricas e óculos antiembaçantes ganhando espaço. O Calçado de Proteção cresce em conjunto com os gastos federais em infraestrutura, que sustentam o emprego na construção. Em todos os subsegmentos, as normas da ANSI e do NIOSH ancoram os padrões de qualidade, permitindo que os produtores americanos cobrem prêmios de preço enquanto dissuadem importações de baixa qualidade.

Por Usuário Final: Saúde Lidera enquanto a Manufatura Acelera

Saúde e Ciências da Vida representaram 35,05% da receita de 2025, refletindo a persistência dos protocolos de controle de infecções e uma população envelhecida que requer mais pontos de contato clínicos. Os consórcios de compras hospitalares favorecem contratos em massa para luvas, aventais e N95s, garantindo volume constante. Em contraste, a Manufatura abrangendo metais, eletrônicos e montagem de baterias em rápido crescimento deve registrar a maior CAGR de 12,74% até 2031. A relocalização canaliza pedidos de roupas de proteção contra respingos químicos, proteção auditiva e luvas resistentes a cortes para fábricas do Meio-Oeste e do Sudeste. A Construção permanece um comprador confiável, impulsionada por programas plurianuais de obras públicas que necessitam de capacetes de segurança, vestuário de alta visibilidade e botas com biqueira de aço.

Os processadores de Alimentos e Bebidas estão intensificando os requisitos respiratórios para mitigar contaminantes em aerossol, enquanto os operadores de petróleo e gás exigem vestuário resistente a chamas para locais de xisto e offshore. Os setores de utilidades e energia, especialmente os focados em renováveis, estão implementando sistemas de proteção contra quedas para proteger os técnicos de turbinas. Segurança Pública e Socorristas dependem de subsídios federais para adquirir equipamentos de combate a incêndio e aparelhos de respiração autônoma. Empresas de mineração e metais equipam os trabalhadores com kits resistentes à abrasão e absorção de impactos, embora os volumes unitários fiquem atrás dos de verticais maiores. O rigor de conformidade e a intensidade dos riscos variam, mas todos os segmentos coletivamente reforçam a amplitude do mercado de equipamentos de proteção individual dos Estados Unidos.

Por Categoria de Proteção: EPI Primário Estável, Equipamentos Inteligentes em Alta

O EPI Primário continuou dominando, com uma participação de 51,45% em 2025, cobrindo itens essenciais como luvas, capacetes e respiradores que bloqueiam diretamente ameaças físicas, químicas ou biológicas. A demanda unitária flui de forma previsível com os níveis de emprego, consolidando seu papel como pilar da receita. Os itens de EPI Secundário, como aventais, coberturas de mangas e protetores de sapatos, complementam ambientes estéreis, particularmente em laboratórios e instalações de processamento de alimentos. O EPI Inteligente/Conectado, embora partindo de uma base menor, tem projeção de crescer a uma CAGR de 12,98% até 2031. Os produtos incorporam sensores para registro de exposição em tempo real, geofencing e alertas de fadiga, melhorando o retorno sobre investimento do empregador por meio do gerenciamento de segurança baseado em dados.

O tamanho do mercado de equipamentos de proteção individual dos Estados Unidos para ofertas conectadas deve acelerar à medida que as seguradoras oferecem descontos nos prêmios por conformidade digitalmente verificada. As implantações iniciais integram as saídas do FORXAI Smart Mirror nos painéis de planejamento de recursos empresariais, possibilitando gatilhos automatizados de manutenção e reabastecimento. Os exoesqueletos fornecem assistência cinética, reduzindo a incidência de lesões entre trabalhadores mais velhos ou de alta repetição. As agências reguladoras estão elaborando protocolos de validação para dispositivos com sensores, uma medida que padronizará os critérios de aquisição e catalisará ainda mais a adoção.

Análise Geográfica

A relocalização industrial está concentrando nova demanda de EPI no Meio-Oeste e no Sudeste, onde fabricantes de automóveis, eletrodomésticos e baterias estão ampliando sua produção. Os polos automotivos em Michigan e Tennessee favorecem luvas de alta proteção contra cortes e roupas de proteção contra respingos químicos para linhas de montagem de veículos elétricos. A Costa do Golfo permanece um ponto crucial para a demanda impulsionada pelos petroquímicos, embora a volatilidade das matérias-primas comprima as margens dos distribuidores. Os estados do Oeste propensos a incêndios florestais registram elevado consumo respiratório, com a regra de respiradores acionada pelo Índice de Qualidade do Ar da Califórnia gerando picos imediatos nos pedidos de N95. A migração de fumaça para as Grandes Planícies agora obriga os depósitos logísticos a manter em estoque respiradores anteriormente considerados desnecessários.

As metrópoles do Nordeste definem o ritmo para a integração de EPI inteligente, aproveitando densas redes de saúde e grupos de trabalho com habilidades tecnológicas. Os hospitais em Boston e Filadélfia estão realizando projetos piloto de vestimentas biométricas para monitorar a fadiga dos clínicos, enquanto salas limpas de biotecnologia estão reforçando os protocolos para luvas de isoladores. Texas e Louisiana, fortemente investidos em refino e terminais de exportação de GNL, mantêm pedidos constantes de vestuário resistente a chamas e aparelhos de respiração autônoma com classificação de pressão para ambientes de H₂S. As instalações federais, que vão de estaleiros na Virgínia a campos de mísseis no Novo México, especificam equipamentos rígidos em conformidade com normas militares que alcançam preços premium.

As regulamentações estaduais variáveis criam um mosaico de gatilhos de conformidade. As normas mais rígidas da Califórnia sobre qualidade do ar e exposição dos trabalhadores ao calor superam as linhas de base federais, amplificando a elasticidade da demanda local. Por outro lado, os estados com legislação de direito ao trabalho no Sudeste priorizam soluções econômicas, mas ainda adotam equipamentos fabricados nos EUA para se qualificar para subsídios federais. Esse mosaico obriga os fornecedores a manter estoques ágeis e marketing adaptado por região, mas a presença distribuída, em última análise, amplia o volume total endereçável para o mercado de equipamentos de proteção individual dos Estados Unidos.

Cenário Competitivo

A consolidação do mercado acelerou quando a Honeywell International Inc. desinvestiu seus ativos de EPI para a Protective Industrial Products por USD 1,33 bilhão em novembro de 2024. O negócio realinhou a Honeywell International Inc. em direção à automação e ao setor aeroespacial, enquanto a PIP saltou para o nível superior dos fornecedores de luvas e capacetes de segurança. A aquisição de USD 640 milhões das linhas de EPI da Kimberly-Clark Corporation pela Ansell Limited estendeu sua dominância na área de saúde para os canais industriais. A aquisição de USD 200 milhões da M&C TechGroup pela MSA Safety Incorporated adicionou profundidade em detecção de gases, alinhando-se com os requisitos das fábricas de baterias de próxima geração. Esses movimentos sublinham uma mudança estratégica: escala e especialização agora superam a simples amplitude de produtos.

A tecnologia é um diferenciador central. A modernização de USD 67 milhões no Nebraska da 3M Company combina plataformas de respiradores conectados com linhas de moldagem de alta velocidade, permitindo prazos de entrega mais curtos para compradores domésticos. A agressiva execução de propriedade intelectual da DuPont ajuda a defender os vestuários Tyvek de alta margem contra a erosão por falsificação. As startups aproveitam a IA e os wearables para desafiar os incumbentes: a análise de exoesqueletos da StrongArm atrai gigantes da logística que buscam reduzir lesões. No entanto, as barreiras permanecem altas; as certificações da ANSI, do NIOSH e da FDA prolongam os ciclos de aprovação, favorecendo empresas bem capitalizadas capazes de realizar auditorias em múltiplos locais.

O fornecimento doméstico está recuperando importância estratégica à medida que os compradores federais se afastam de cadeias de fornecimento dependentes de importações expostas durante a pandemia de COVID-19. Os players que possuem capacidade nitrílica ou de polipropileno soprado nos EUA garantem prêmios de preço e pontos de preferência de aquisição. Simultaneamente, as ações contra falsificações impulsionam as marcas confiáveis, levando os compradores a preferir nomes estabelecidos com programas de serialização validados.

Líderes do Setor de Equipamentos de Proteção Individual (EPI) dos EUA

3M Company

Honeywell International Inc.

Ansell Limited

Kimberly-Clark Corporation

MSA Safety Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A MSA Safety Incorporated finalizou sua aquisição de USD 200 milhões da M&C TechGroup, fortalecendo o alcance em detecção de gases nos setores de baterias e renováveis.

- Novembro de 2024: A Honeywell International Inc. desinvestiu seu portfólio de EPI para a Protective Industrial Products por USD 1,33 bilhão, redirecionando o foco para automação e setor aeroespacial.

- Outubro de 2024: A DuPont apresentou uma reclamação à ITC (Comissão de Comércio Internacional) contra empresas chinesas por suposta violação de direitos sobre o Tyvek, visando canais de importação falsificada.

- Julho de 2024: A Ansell Limited concluiu a aquisição de USD 640 milhões da unidade de EPI da Kimberly-Clark Corporation, fortalecendo as parcerias nos setores de saúde e industrial.

Escopo do Relatório do Mercado de Equipamentos de Proteção Individual (EPI) dos EUA

| Proteção das Mãos |

| Vestuário de Proteção |

| Proteção Respiratória |

| Calçado de Proteção |

| Proteção dos Olhos e do Rosto |

| Outros Tipos de Produtos |

| Saúde e Ciências da Vida |

| Construção |

| Petróleo e Gás / Petroquímicos |

| Manufatura (Discreta e de Processo) |

| Alimentos e Bebidas |

| Mineração e Metais |

| Utilidades e Energia (incl. Renováveis) |

| Segurança Pública e Socorristas |

| Outros Usuários Finais |

| EPI Primário (Contato Direto) |

| EPI Secundário (Barreira de Contaminação) |

| EPI Inteligente / Conectado |

| Por Tipo de Produto | Proteção das Mãos |

| Vestuário de Proteção | |

| Proteção Respiratória | |

| Calçado de Proteção | |

| Proteção dos Olhos e do Rosto | |

| Outros Tipos de Produtos | |

| Por Usuário Final | Saúde e Ciências da Vida |

| Construção | |

| Petróleo e Gás / Petroquímicos | |

| Manufatura (Discreta e de Processo) | |

| Alimentos e Bebidas | |

| Mineração e Metais | |

| Utilidades e Energia (incl. Renováveis) | |

| Segurança Pública e Socorristas | |

| Outros Usuários Finais | |

| Por Categoria de Proteção | EPI Primário (Contato Direto) |

| EPI Secundário (Barreira de Contaminação) | |

| EPI Inteligente / Conectado |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de proteção individual dos Estados Unidos em 2026?

O tamanho do mercado de equipamentos de proteção individual dos Estados Unidos é de USD 17,36 bilhões em 2026, com uma perspectiva de CAGR de 11,28% até 2031.

Qual categoria de produto está crescendo mais rapidamente?

A Proteção Respiratória tem projeção de avançar a uma CAGR de 13,38% até 2031, impulsionada pelas normas de fumaça de incêndios florestais e pelos requisitos das fábricas de baterias.

Por que a relocalização da manufatura é importante para a demanda de EPI?

Aproximadamente 350.000 empregos retornaram às fábricas dos EUA, criando demanda concentrada por luvas, respiradores e roupas de proteção contra respingos químicos em novas fábricas do Meio-Oeste e do Sudeste.

Qual é o papel do EPI inteligente no crescimento futuro?

O EPI Inteligente/Conectado incorpora sensores para conformidade em tempo real e tem expectativa de crescer a uma CAGR de 12,98%, superando as categorias tradicionais.

Como as importações falsificadas estão afetando o mercado?

O CBP (Serviço de Alfândega e Proteção de Fronteiras) relatou um aumento de 23% nas apreensões de EPI falsificado em 2024, prejudicando as marcas legítimas e incentivando uma verificação mais rigorosa da cadeia de fornecimento.

Qual segmento de usuário final domina atualmente as vendas?

Saúde e Ciências da Vida representaram 35,05% da receita de 2025, impulsionados pelos protocolos de controle de infecções e alto volume de procedimentos.

Página atualizada pela última vez em: