Tamanho e Participação do Mercado de Fibra Estáple de Viscose

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 6.51 Milhões de toneladas |

| Volume do Mercado (2031) | 8.35 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibra Estáple de Viscose por Mordor Intelligence

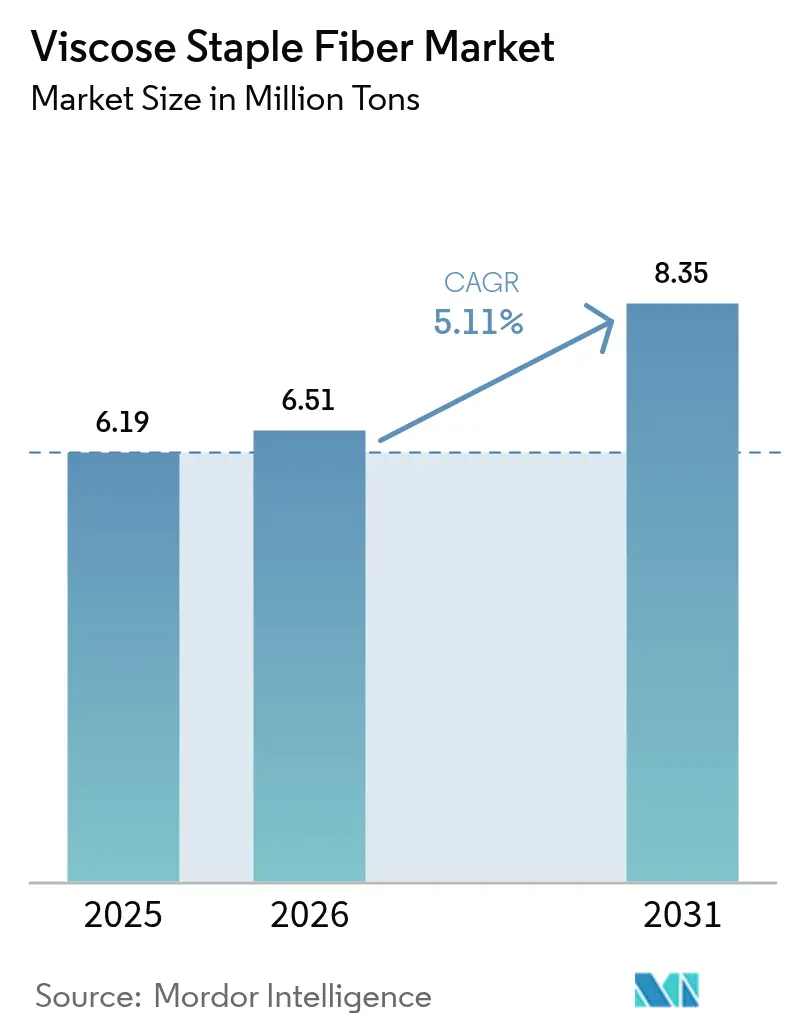

O tamanho do Mercado de Fibra Estáple de Viscose em 2026 é estimado em 6,51 milhões de toneladas, crescendo a partir do valor de 2025 de 6,19 milhões de toneladas, com projeções para 2031 mostrando 8,35 milhões de toneladas, crescendo a um CAGR de 5,11% no período de 2026 a 2031. Essa trajetória de crescimento reflete a capacidade do setor de navegar pelas oscilações de preços da polpa dissolvente, capitalizar a volatilidade do algodão e alinhar-se aos prazos de fornecimento da moda rápida. O mercado de fibra estáple de viscose se beneficia de cadeias de suprimentos asiáticas integradas que combinam fontes de polpa próximas com grandes capacidades de fiação, conferindo aos produtores regionais uma vantagem estrutural de custo. A resiliência da demanda também decorre do aumento da adoção de fibras especiais em produtos médicos e de higiene, que compensam as variações cíclicas nos gastos com vestuário. A intensificação dos mandatos de sustentabilidade na América do Norte e na Europa recompensa as tecnologias de ciclo fechado, direcionando compradores premium para fornecedores com operações certificadas de baixa emissão.

Principais Conclusões do Relatório

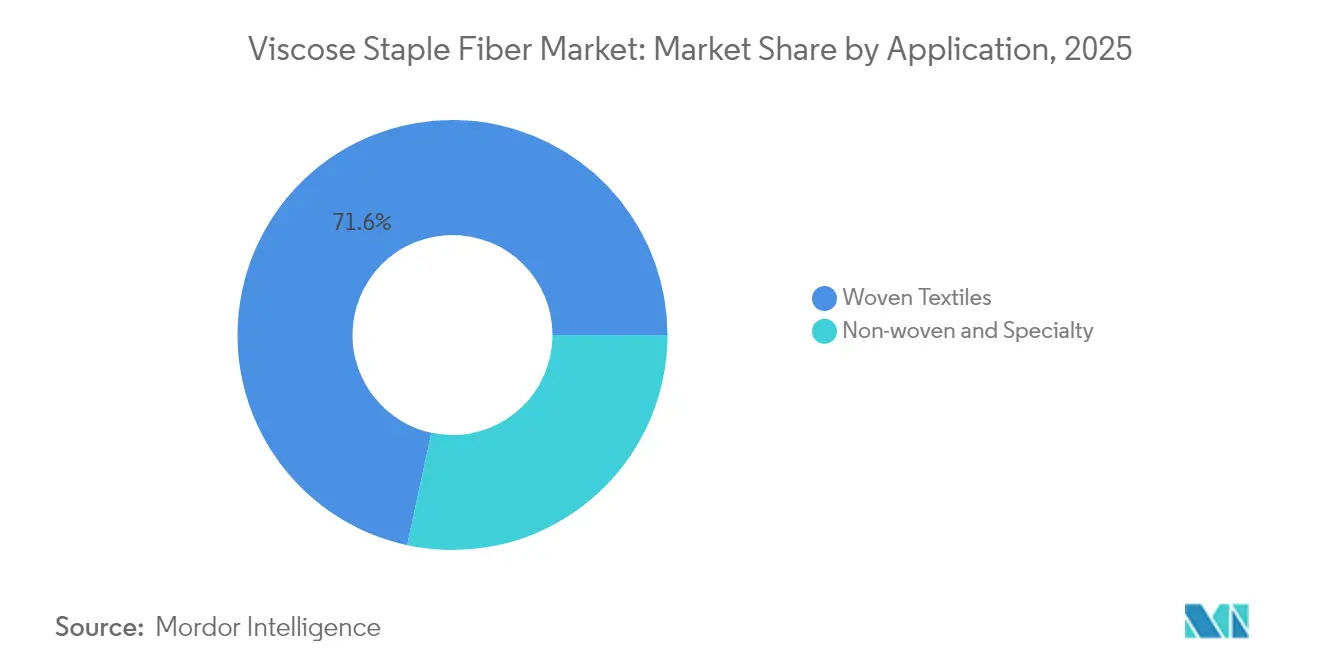

- Por aplicação, os têxteis tecidos lideraram com 71,62% da participação do mercado de fibra estáple de viscose em 2025; as aplicações não tecidas e de especialidade estão avançando a um CAGR de 6,26% até 2031.

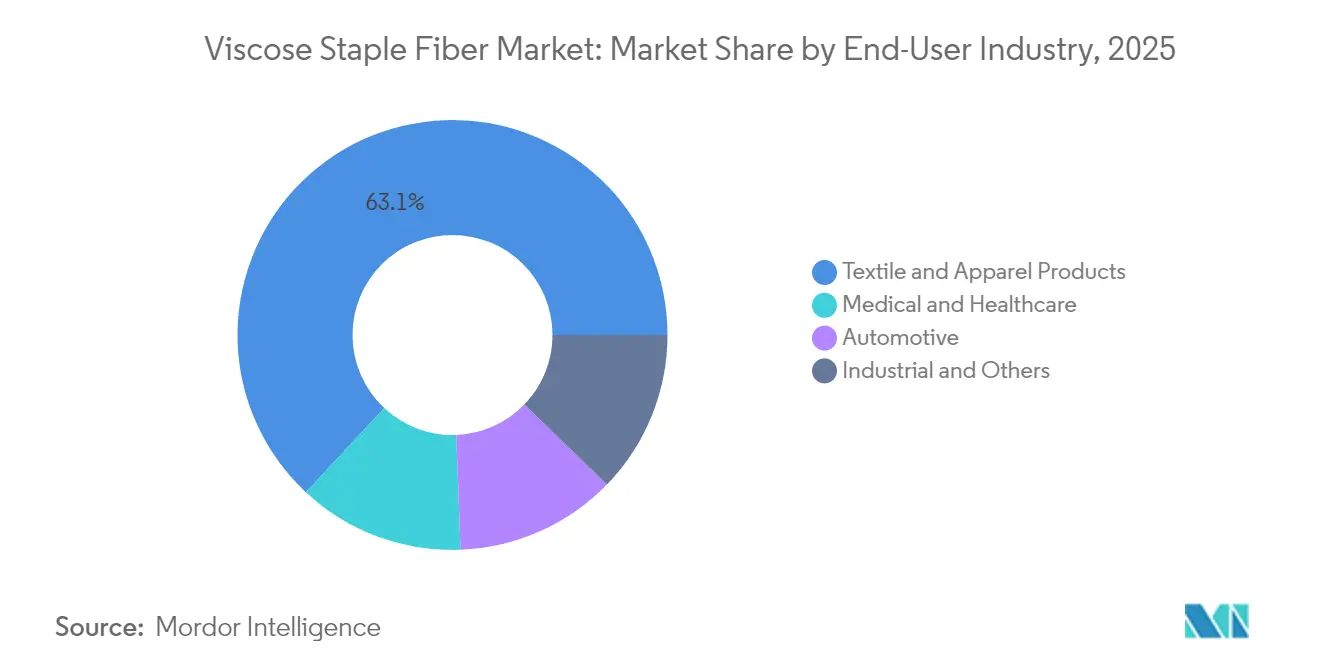

- Por indústria do usuário final, os produtos têxteis e de vestuário detinham 63,05% da participação do mercado de fibra estáple de viscose em 2025, enquanto o segmento médico e de saúde deve crescer a um CAGR de 6,79% até 2031.

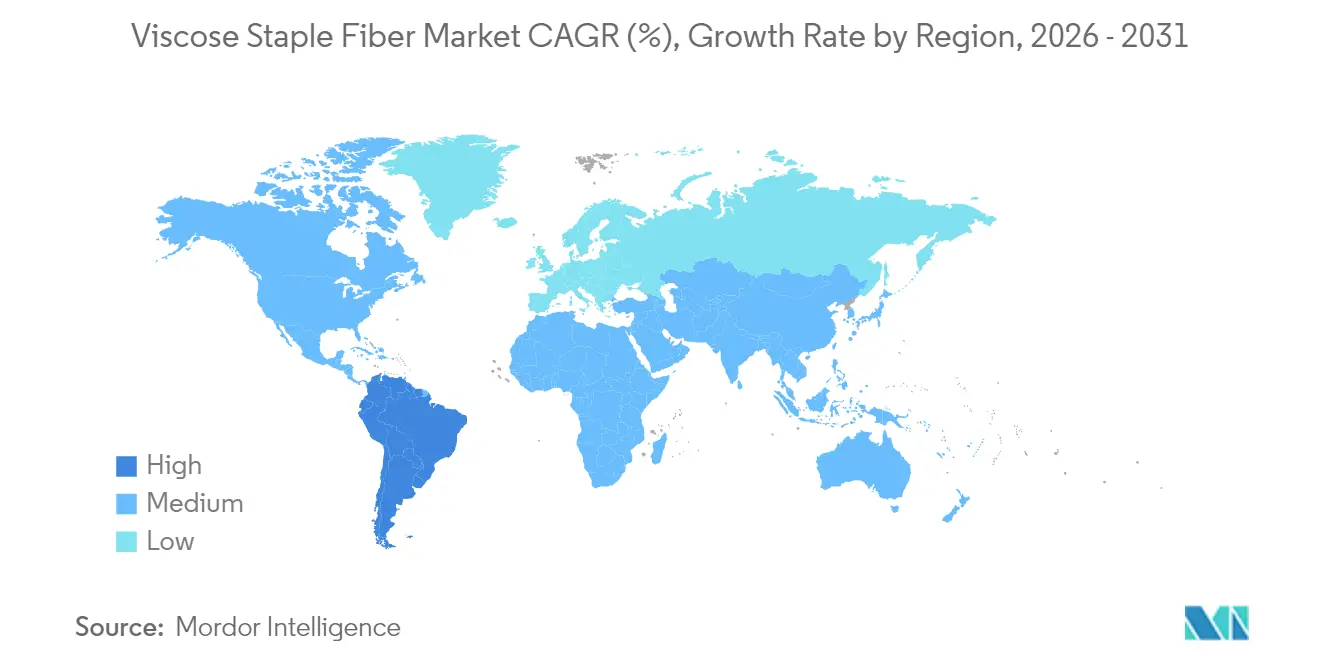

- Por geografia, a Ásia-Pacífico representou 52,10% do tamanho do mercado de fibra estáple de viscose em 2025, e a América do Sul deve expandir a um CAGR de 6,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fibra Estáple de Viscose

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por vestuário e roupas | +1.8% | Global, núcleo da APAC | Médio prazo (2 a 4 anos) |

| Volatilidade do preço do algodão favorecendo a viscose | +1.2% | Global, mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Expansão da fabricação de moda rápida na Ásia-Pacífico | +0.9% | APAC, transbordamento para o Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Aumento na mistura de não tecidos para higiene e lenços umedecidos | +0.7% | América do Norte e UE lideram | Longo prazo (≥ 4 anos) |

| Reciclagem de têxteis para polpa viabilizando matéria-prima circular | +0.5% | UE e América do Norte primeiro, APAC em expansão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Vestuário e Roupas

O consumo global de vestuário ainda está crescendo, e a viscose continua a ganhar participação tanto do algodão quanto dos sintéticos. Os varejistas favorecem o gerenciamento de umidade, o caimento e a absorção de corante da fibra, que ajudam a entregar estética premium em faixas de preço intermediárias. As redes de moda rápida utilizam a viscose para replicar aparências de fibras naturais dentro de ciclos comprimidos de design à prateleira. A capacidade limitada de fiação nos Estados Unidos redirecionou volumes incrementais para moinhos asiáticos, sublinhando os desequilíbrios regionais de oferta. Os consumidores recentemente focados em conforto e acessibilidade escolhem cada vez mais misturas ricas em viscose, sustentando a demanda de base mesmo quando os gastos discricionários diminuem.

Volatilidade do Preço do Algodão Favorecendo a Viscose

Os preços do algodão oscilaram acentuadamente durante 2024. Tal volatilidade complica o planejamento sazonal de custos e empurra os moinhos em direção à relativa estabilidade dos contratos do mercado de fibra estáple de viscose à base de madeira. O alívio simultâneo no preço da polpa dissolvente ampliou a vantagem de custo da viscose, encorajando os moinhos a firmar fornecimento de longo prazo. Os riscos climáticos, a concorrência pelo uso da terra e as mudanças de política continuam a injetar incerteza no fornecimento de algodão, fortalecendo o papel de proteção da viscose nos portfólios de fibras.

Expansão da Fabricação de Moda Rápida na Ásia-Pacífico

A rede de moda rápida da Ásia-Pacífico agora combina centros de design, moinhos de tecido e fábricas de vestuário em clusters estreitamente integrados que podem enviar novos estilos em semanas. Investimentos como a próxima planta de reciclagem têxtil para têxtil da Syre no Vietnã ilustram os influxos de capital que aprofundam a amplitude vertical da região[1]Syre, "Syre Capta USD 100 Milhões na Série A," syre.com. O complexo de fiação inteligente de Xinjiang, na China, apoiado por CNY 2 bilhões, aumenta a capacidade local e a eficiência de automação. Essas capacidades consolidam a primazia da APAC no mercado de fibra estáple de viscose ao encurtar os prazos de entrega e concentrar a capacidade próxima às fontes de matéria-prima.

Aumento na Mistura de Não Tecidos para Higiene e Lenços Umedecidos

O aumento da demanda dos consumidores por produtos de cuidados pessoais sem plástico acelera a substituição da viscose em lenços umedecidos, fraldas e absorventes femininos. A fibra LENZING Lyocell Dry da Lenzing atinge um ângulo de contato com a água acima de 100° após uma hora, permitindo camadas de aquisição hidrofóbicas que rivalizam com o polipropileno[2]Lenzing, "Lenzing Expande o Portfólio de Fibras LENZING™ Lyocell Dry," lenzing.com. As regras de Plásticos de Uso Único da UE e as metas de embalagem dos varejistas norte-americanos impulsionam a aceitação de fibras celulósicas biodegradáveis. Os fabricantes de têxteis médicos também valorizam a viscose por sua maciez inerente e resistência microbiana, apoiando o crescimento em curativos especializados e aventais cirúrgicos de uso único.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da concorrência dos sintéticos | -0.8% | Global, segmentos sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Regulamentações mais rígidas de emissão de CS₂ | -0.6% | UE e América do Norte lideram | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de polpa dissolvente | -0.4% | Global, variância regional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Concorrência dos Sintéticos

Os produtores de poliéster e elastano fazem descontos agressivos para defender participações no mercado de massa, e os fios de PET reciclado agora carregam rótulos de sustentabilidade que desafiam a imagem natural da viscose. O segmento de elastano está crescendo, refletindo a capacidade dos sintéticos de explorar nichos de desempenho específicos. As cadeias de matéria-prima de hidrocarbonetos estabelecidas conferem estabilidade de preços que ressoa com os varejistas de valor, embora o escrutínio ambiental sobre os microplásticos atenue a vantagem.

Regulamentações Mais Rígidas de Emissão de CS₂

As Melhores Técnicas Disponíveis da UE para emissões de enxofre obrigam os moinhos de viscose a instalar sistemas de ciclo fechado ou arriscar a exclusão do mercado. O plano de conformidade da Birla Cellulose demonstra o ônus de investimento necessário para se alinhar às normas futuras. Os moinhos independentes menores enfrentam custos desproporcionais que poderiam desencadear a racionalização da capacidade, especialmente em regiões que adotam padrões ambientais de comércio vinculados à UE.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Têxteis Tecidos Ancoram os Volumes Enquanto os Segmentos de Especialidade se Aceleram

O segmento de têxteis tecidos representou 71,62% do volume do mercado de fibra estáple de viscose em 2025, refletindo a capacidade de processamento entrincheirada de vestuário e têxteis para o lar em toda a Ásia-Pacífico. O excelente caimento, a respirabilidade e os perfis de tingimento vibrantes mantêm os tecidos tecidos de viscose centrais em camisas, vestidos e roupas de cama. Embora a demanda geral por vestuário se normalize, as marcas conscientes dos custos ainda especificam misturas de viscose para gerenciar os preços e manter a estética premium.

Embora menores hoje, os usos não tecidos de especialidade registram um CAGR de 6,26% à medida que os graus de higiene e médico ganham tração. As inovações em viscose hidrofóbica permitem camadas de aquisição para fraldas e folhas superiores para cuidados femininos, antes dominadas pelo polipropileno. As empresas de dispositivos médicos adotam a viscose para almofadas absorventes de feridas e coberturas cirúrgicas de uso único, onde a biodegradabilidade e a compatibilidade com a pele superam os custos ligeiramente mais elevados. Ao longo do horizonte de previsão, o crescimento mais rápido dos não tecidos corrói gradualmente a participação dos tecidos, mas não desloca sua liderança volumétrica.

Por Indústria do Usuário Final: O Crescimento da Saúde Supera o Domínio Tradicional do Vestuário

Os produtos têxteis e de vestuário retiveram 63,05% da participação do mercado de fibra estáple de viscose em 2025, impulsionados pelos ciclos de reordem da moda rápida e pelas expansões de marcas de nível de valor. Os clusters asiáticos integrados fornecem aos varejistas do mercado de massa em prazos de entrega comprimidos, reforçando a viscose como um elemento fixo das matrizes globais de fornecimento de vestuário.

Por outro lado, a demanda médica e de saúde se expande a um CAGR de 6,79% à medida que hospitais e marcas de cuidados de feridas buscam fibras que atendam a rigorosos padrões de pureza e biocompatibilidade. O envelhecimento das populações nos Estados Unidos, na UE e no Japão, juntamente com o aumento dos padrões de cuidados em regiões emergentes, eleva os volumes de aventais médicos descartáveis, gazes e lenços de higiene que dependem de viscose de alta pureza. Os produtores que visam esse nicho garantem margens mais altas por meio de certificações de grau especial, isolando parcialmente a receita das oscilações cíclicas do vestuário.

Análise Geográfica

A Ásia-Pacífico comandou 52,10% do volume global em 2025, ancorada pelos complexos integrados de polpa a fibra da China e pelas profundas indústrias de tecelagem e vestuário a jusante. A produção doméstica de viscose lidera a capacidade global, fornecendo aos conversores locais acesso previsível à fibra e permitindo preços de exportação agressivos. Nações do Sudeste Asiático, como Indonésia e Vietnã, adicionam escala incremental, com as instalações de reciclagem planejadas do Vietnã sinalizando uma mudança em direção ao fornecimento circular dentro do bloco. Corredores logísticos robustos e apoio governamental para centros têxteis sustentam a primazia da APAC até 2031.

Embora representando uma base menor, a América do Sul entrega o CAGR regional mais rápido de 6,12% até 2031. Os moinhos de malha em expansão do Brasil e os acordos de comércio intrarregional aprimorados sustentam as adições de capacidade. O aumento da renda disponível impulsiona a substituição doméstica do algodão pela viscose nos segmentos de vestuário de valor. Embora ainda dependentes de polpa e fibra importadas, as partes interessadas locais exploram joint ventures para reduzir os custos de frete e proteger a volatilidade cambial.

A América do Norte e a Europa exibem perfis de demanda maduros e estáveis, mas seu ambiente regulatório exerce influência desproporcional sobre os padrões de produção global. As regras de carbono e emissões da UE obrigam os moinhos em todo o mundo a investir em lavadores, recuperação de solventes e silvicultura sustentável certificada. Os cartões de pontuação de sustentabilidade das marcas norte-americanas exigem cada vez mais rastreabilidade para a origem da polpa e o processamento em ciclo fechado. Essas expectativas elevam a posição competitiva dos moinhos tecnologicamente avançados, mesmo que o consumo absoluto cresça modestamente.

Panorama regulatório

A regulamentação que afeta a fibra de viscose staple concentra-se cada vez mais em requisitos químicos, de emissões e de rastreabilidade nos principais mercados de importação. Na União Europeia, a Estratégia da UE para Têxteis Sustentáveis e Circulares está tornando mais rigorosas as expectativas em torno da transparência química e das informações sobre produtos. O escrutínio dos insumos à base de madeira também se intensificou sob o Regulamento de Desmatamento da UE (EUDR), com um prazo de conformidade em dezembro de 2025 para grandes empresas realizarem due diligence sobre produtos derivados de madeira relevantes usados nas cadeias de suprimento de MMCF.

Os requisitos de conformidade ambiental também se acumulam por meio de normas de fabricação e estruturas de relatórios que se propagam aos fornecedores. As expectativas alinhadas às BAT da UE sobre emissões relacionadas ao enxofre e controles de processo continuam a elevar o padrão para as operações de viscose. O processo do módulo ZDHC MMCF, incluindo a janela de submissão do Ano Calendário 2025, que fecha em junho de 2026, é usado por marcas e fábricas para padronizar a divulgação de desempenho e a gestão química. Nos Estados Unidos, as obrigações de conformidade relativas a águas residuais têxteis permanecem vinculadas a diretrizes federais de limitação de efluentes, como o 40 CFR Part 410, mantendo a documentação de tratamento de água como elemento central para fábricas que fornecem a cadeias de uso final regulamentadas.

Análise da cadeia de valor

A cadeia de valor da fibra de viscose staple começa com a polpa dissolvida, principalmente à base de madeira (com alguns insumos de linter de algodão e celulósicos reciclados), e produtos químicos-chave do processo, como hidróxido de sódio e dissulfeto de carbono. Em seguida, passa pela produção de fibras, incluindo a preparação da massa de viscose, fiação, lavagem e acabamento, antes de chegar à fiação, tecelagem/malharia e conversão em não tecidos a jusante. A Ásia-Pacífico continua sendo o principal polo de fabricação, apoiado pela proximidade entre o fornecimento de polpa, ativos de fibra de viscose em grande escala e clusters têxteis densos a jusante que sustentam prazos de entrega rápidos para vestuário, bem como não tecidos de higiene e médicos.

A conformidade operacional e a verificação de sustentabilidade se tornaram portões de fluxo essenciais em toda a cadeia, moldando tanto o custo quanto o acesso ao mercado. Os produtores estão migrando para sistemas de circuito fechado que recuperam hidróxido de sódio e dissulfeto de carbono para atender às expectativas orientadas pelas BAT da UE e à supervisão ambiental mais rigorosa nos principais países produtores. Isso transforma a gestão de emissões e águas residuais em uma barreira de triagem para fábricas independentes menores. Órgãos de coordenação do setor e estruturas usadas por marcas, incluindo as diretrizes ZDHC MMCF e a definição de normas técnicas voltadas para a China por meio de associações setoriais, adicionam outra camada de requisitos que influencia decisões de compra, qualificação de fornecedores e a capacidade de vender para a Europa e a América do Norte.

Cenário Competitivo

A indústria de fibra estáple de viscose é moderadamente fragmentada, com produtores integrados usando escala e tecnologia para sustentar a liderança. Os participantes asiáticos continuam expandindo; o complexo de 3 milhões de toneladas de ácido tereftálico purificado da Sinopec Yizheng em Jiangsu fortalece a integração a montante para os produtores regionais de fio de viscose. A intensidade competitiva depende cada vez mais das credenciais de sustentabilidade, em vez do puro tonelagem. Os moinhos que demonstram baixas emissões de CS₂, fornecimento de madeira certificada pelo FSC e capacidades de matéria-prima reciclada desfrutam de acesso preferencial às marcas europeias e norte-americanas. Por outro lado, as instalações independentes menores sem atualizações de recuperação de solventes enfrentam compressão de margem ou possíveis encerramentos à medida que os limites regulatórios se apertam.

Líderes da Indústria de Fibra Estáple de Viscose

Lenzing AG

Grasim Industries Limited (Aditya Birla Group)

Sateri

Tangshan Sanyou Xingda Chemical Fiber CO.,Ltd

Xinjiang Zhongtai Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Fibras celulósicas premium e vias de produção mais limpas e verificadas representam o espaço em branco mais claro à medida que os compradores tornam mais rigorosos os requisitos de materiais e produtos químicos, particularmente para exportações para a Europa e a América do Norte. As ações dos produtores em 2026 indicam para onde estão indo os investimentos em capacidade e processos: a Grasim Industries anunciou um novo investimento de INR 3.094 crore para expandir a capacidade de lyocell em Harihar (Karnataka), direcionando mais capacidade para celulósicos manufaturados de maior valor alinhados aos indicadores de sustentabilidade das marcas. Atividades ligadas à Sateri na China também incluem uma nova produção de lyocell iniciando em Yutai (Shandong), além de contratação adicional de projetos para uma grande fase de lyocell em Changzhou. Juntas, essas medidas reforçam uma estrutura de mercado na qual players integrados podem usar escala, novas linhas e processos aprimorados para competir com base em conformidade e desempenho, e não apenas em volume de commodity.

A adoção de matérias-primas circulares e rastreáveis forma uma segunda via de oportunidade ligada à due diligence regulatória e à padronização de relatórios. O prazo do EUDR em dezembro de 2025 torna a verificação da origem da madeira legalmente relevante para cadeias de suprimento voltadas à UE, e os marcos de relatórios ZDHC MMCF em 2026 dão às fábricas e conversores uma rota prática para demonstrar a gestão química e o desempenho de processos às marcas globais. Como resultado, o fornecimento certificado de madeira, as práticas documentadas de cadeia de custódia e as iniciativas de reciclagem de têxtil para polpa mencionadas no contexto do mercado ganham mais peso comercial, especialmente para não tecidos de higiene e médicos, onde os compradores buscam pureza consistente, controles de produção auditados e continuidade confiável de fornecimento.

Desenvolvimentos recentes do setor

- Maio de 2026: A Lenzing AG reportou um resultado líquido positivo no primeiro trimestre de 2026 e um aumento significativo no fluxo de caixa livre, refletindo uma melhora no desempenho operacional após um 2025 desafiador. A atualização reforçou o foco da gestão em disciplina de preços e programas de custos, o que influencia a confiabilidade do fornecimento e o posicionamento contratual para clientes têxteis e de não tecidos a jusante.

- Março de 2026: A Sateri concluiu a comissão de sua linha de lyocell em Yutai, Shandong, atingindo 150.000 toneladas de capacidade anual e entrando em produção comercial. A medida expande a disponibilidade de celulósicos de alto valor e menor impacto que competem com a fibra de viscose staple em vestuário e não tecidos, fortalecendo a posição da Sateri em fibras sustentáveis.

- Fevereiro de 2024: A Tangshan Sanyou Xingda Chemical Fiber Co., Ltd teve três fábricas de fibra de viscose staple aprovadas novamente na auditoria BAT da UE, confirmando a conformidade com normas ambientais de primeira linha. O sucesso contínuo nas auditorias apoia o acesso a cadeias de suprimento voltadas à UE, onde os compradores cada vez mais analisam fornecedores de viscose em busca de controles de emissões e credenciais de produção mais limpa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a demanda e a oferta de fibra de viscose staple (VSF) como uma fibra de celulose regenerada usada em usos finais têxteis, de vestuário e não tecidos, medida como o volume comercializado e consumido durante o período do estudo.

Exclusões de escopo: excluímos formatos de fio filamento e outras fibras à base de madeira (como modal ou lyocell), a menos que sejam explicitamente vendidas como VSF.

Visão geral da segmentação

- Por Aplicação

- Têxteis Tecidos

- Não Tecidos e Especialidade

- Por Indústria do Usuário Final

- Produtos Têxteis e de Vestuário

- Médico e de Saúde

- Automotivo

- Industrial e Outros

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando a cadeia de valor da VSF, desde o fornecimento de polpa dissolvida até a produção de fibras e o consumo têxtil e de não tecidos a jusante. Para manter as premissas fundamentadas, consultamos conjuntos de dados públicos e referências técnicas, como estatísticas comerciais da UN Comtrade, agências alfandegárias e estatísticas nacionais, a Organização das Nações Unidas para Agricultura e Alimentação para o contexto florestal e de polpa, e periódicos revisados por pares em ciência têxtil e de fibras.

Também revisamos relatórios anuais, apresentações para investidores, divulgações de sustentabilidade e imprensa setorial de reputação para acompanhar mudanças de capacidade, utilização de linhas e alterações no mix de produtos (por exemplo, graus regulares versus especiais). Quando necessário, utilizamos assinaturas pagas focadas em dados financeiros e inteligência corporativa, bancos de dados de patentes e bancos de dados de importação e exportação em nível de embarque para verificar cruzadamente anúncios com padrões observados de fluxo comercial. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas foram usadas para coletar, validar e esclarecer os dados.

Entrevistas e Pesquisas Primárias

Os insumos primários são coletados por meio de entrevistas com especialistas e pesquisas estruturadas com produtores, comerciantes, fiadores a jusante e grandes compradores, para que a narrativa de volume possa ser vinculada ao comportamento real de pedidos e às tendências de substituição. Para um mercado global como o de VSF, cobrimos corredores intensivos da Ásia-Pacífico, além da EMEA e das Américas, e usamos essas discussões para confirmar a utilização, o mix de graus e a direção de preços antes de finalizar as premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 13% | Ásia-Pacífico: 47% |

| Nível intermediário: 51% | Líderes funcionais/de unidade: 29% | EMEA: 33% |

| Empresas menores: 14% | Gerentes: 58% | Américas: 20% |

Dimensionamento de Mercado e Previsão

O modelo é construído usando uma lógica top-down, em que produção, comércio e consumo aparente são reconstruídos por região e depois ajustados para variações de estoque e adições conhecidas de capacidade. Em seguida, corroboramos os totais com verificações seletivas de baixo para cima (bottom-up), como amostragem de capacidades de plantas anunciadas, aplicação de faixas realistas de utilização e verificação de consistência do volume implícito em relação à demanda amostrada de fiadores e conversores de não tecidos.

Os insumos relevantes para a VSF incluem a disponibilidade de polpa dissolvida e a direção dos preços, a capacidade de VSF comissionada e ociosa, as taxas de utilização por região, os fluxos de importação e exportação de VSF, os sinais de substituição em relação ao algodão e ao poliéster em misturas-chave, e a mudança na participação entre tecidos e usos não tecidos ou especiais. Para a previsão, usamos análise de cenários apoiada por suavização simples de séries temporais das variáveis mais estáveis (por exemplo, capacidade e fluxos comerciais), ajustando depois o lado da demanda usando expectativas baseadas em entrevistas sobre a produção têxtil e a mudança impulsionada pela sustentabilidade. Onde existem lacunas bottom-up para produtores menores ou corredores comerciais fragmentados, aplicamos faixas e depois as reduzimos usando dados comerciais regionais e verificações de consistência em relação à demanda total de fibras.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de triangulação entre sinais independentes, incluindo balanças comerciais regionais, anúncios de capacidade e os níveis de utilização implícitos resultantes do modelo. Quando os números parecem incomuns, rastreamos a variação até um insumo específico e a revisamos novamente por outro analista antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes paralisações de fábricas, entrada em operação de novas linhas ou mudanças súbitas em tarifas e regras comerciais que alterem os fluxos. Antes da entrega, fazemos uma verificação final para garantir que as últimas atualizações públicas e os aprendizados das entrevistas estejam refletidos nos totais de mercado e na trajetória de previsão.

Tamanho do Mercado de Fibra de Viscose Staple da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado de VSF publicados frequentemente não coincidem porque as empresas escolhem unidades, marcos de ano e coberturas de produtos diferentes, aplicando depois suas próprias premissas de preço e demanda sobre isso. A diferença também reflete se a estimativa é construída como um modelo de volume de fibra ou como um modelo de receita que mistura múltiplas categorias de fibras regeneradas.

A principal lacuna vem da escolha de unidade e da mistura de escopo, em que a Mordor Intelligence mantém o dimensionamento principal do mercado em toneladas apenas para fibra de viscose staple, em vez de converter para um número de receita que pode, sem intenção, incorporar produtos celulósicos regenerados adjacentes ou valor de fios mesclados.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 6,51 milhões (2026) | |

| Editora Setorial A | USD 28,92 bilhões (2026) | Reportado como receita em USD, o que normalmente depende de uma progressão de ASP presumida e pode expandir o escopo se fibras regeneradas adjacentes ou o valor de fios a jusante forem incluídos. |

| Editora Setorial B | USD 15,25 bilhões (2024) | Ano-base diferente e uma perspectiva de receita, que pode alterar os totais com base no momento cambial, no mix de preços regional e em se os volumes são inferidos a partir de declarações de demanda em vez de verificações comerciais e de capacidade. |

A tabela mostra que as maiores diferenças vêm de medir a VSF como volume versus receita e de quão próximo a estimativa se mantém a um escopo exclusivo de fibra de VSF. Ao manter as premissas rastreáveis a sinais de capacidade, utilização e fluxo comercial, as etapas de dimensionamento permanecem repetíveis e mais fáceis de auditar quando as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o volume global projetado para a fibra estáple de viscose até 2031?

A demanda global deve atingir 8,35 milhões de toneladas até 2031, expandindo a um CAGR de 5,11% de 2026 a 2031.

Qual região atualmente domina o consumo de fibra estáple de viscose?

A Ásia-Pacífico lidera com 52,10% do volume global proveniente de cadeias de suprimentos integradas de polpa a vestuário.

Por que os não tecidos de higiene são um canal de alto crescimento para a viscose?

A pressão regulatória contra plásticos de uso único e inovações como as fibras hidrofóbicas Lyocell Dry estão impulsionando a adoção em lenços umedecidos e fraldas.

Como os movimentos de preços da polpa dissolvente influenciam a economia da fibra?

Uma queda de USD 740 para USD 590 por tonelada em 2024 reduziu os custos de insumos, fortalecendo as margens do mercado de fibra estáple de viscose em relação ao algodão.

Quais medidas de sustentabilidade diferenciam os principais produtores de viscose?

As tecnologias que capturam e reciclam CS₂, utilizam fontes de madeira certificadas e incorporam matéria-prima de resíduos têxteis garantem acesso preferencial a marcas e reguladores.

Página atualizada pela última vez em: