Tamanho e Participação do Mercado de Internet das Coisas em Energia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

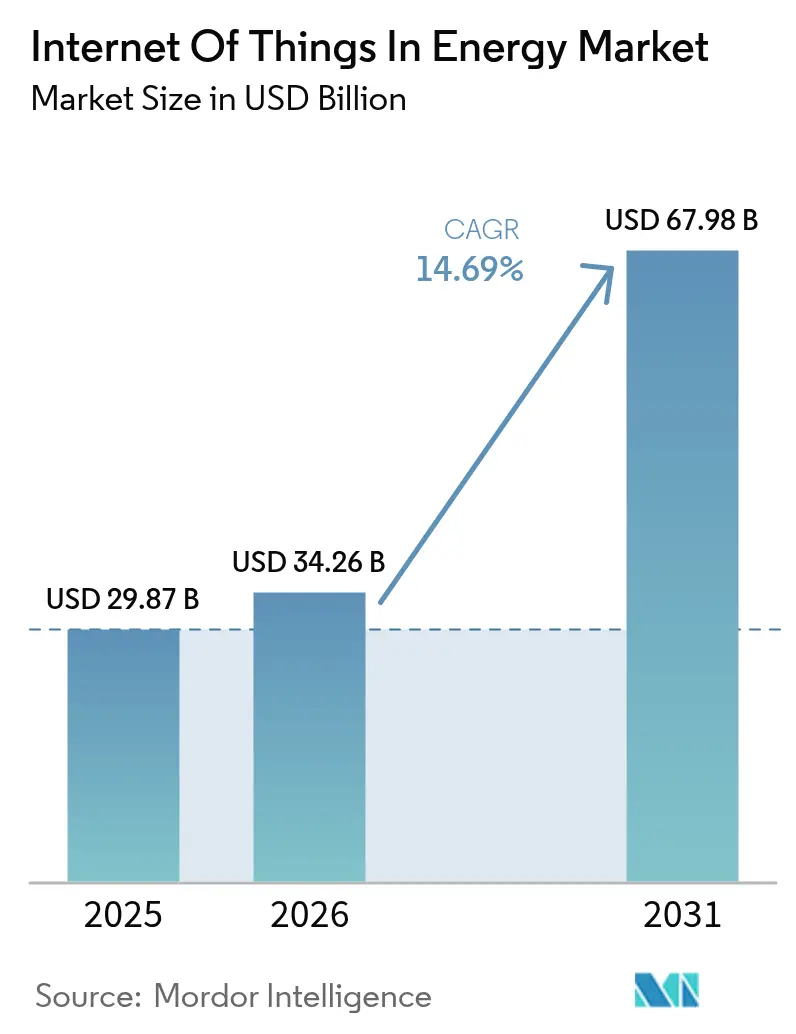

| Tamanho do Mercado (2026) | 34.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Internet das Coisas em Energia por Mordor Intelligence

O tamanho do mercado de Internet das Coisas em energia em 2026 é estimado em USD 34,26 bilhões, crescendo a partir do valor de 2025 de USD 29,87 bilhões, com projeções para 2031 indicando USD 67,98 bilhões, crescendo a um CAGR de 14,69% no período de 2026 a 2031. As concessionárias nas principais economias estão migrando do comando e controle centralizado para a inteligência distribuída, de modo que a otimização da rede em tempo real, o cuidado preditivo de ativos e a negociação autônoma de energia possam coexistir. Os gastos de capital em medidores inteligentes, retrofits de subestações inteligentes e pilhas de análise de dados de borda aumentaram porque esses investimentos reduzem os minutos de interrupção e diminuem os orçamentos de manutenção. Os preços dos semicondutores se estabilizaram, permitindo que os módulos de área ampla de baixa potência caiam abaixo do limite de USD 3, o que leva conectividade a alimentadores secundários, fazendas solares rurais e dispositivos atrás do medidor. Operadoras de redes celulares, frotas de satélites e provedores privados de 5G estão convergindo para ofertas de redes híbridas que garantem latência determinística para mensagens de relés de proteção, ao mesmo tempo em que reduzem os custos de largura de banda para tráfego simples de sensores. Os fornecedores de software responderam incorporando kits de ferramentas de IA dentro de plataformas de desempenho de ativos, para que as empresas de energia possam prever falhas de componentes com antecedência e monetizar serviços de flexibilidade nos mercados atacadistas.

Principais Conclusões do Relatório

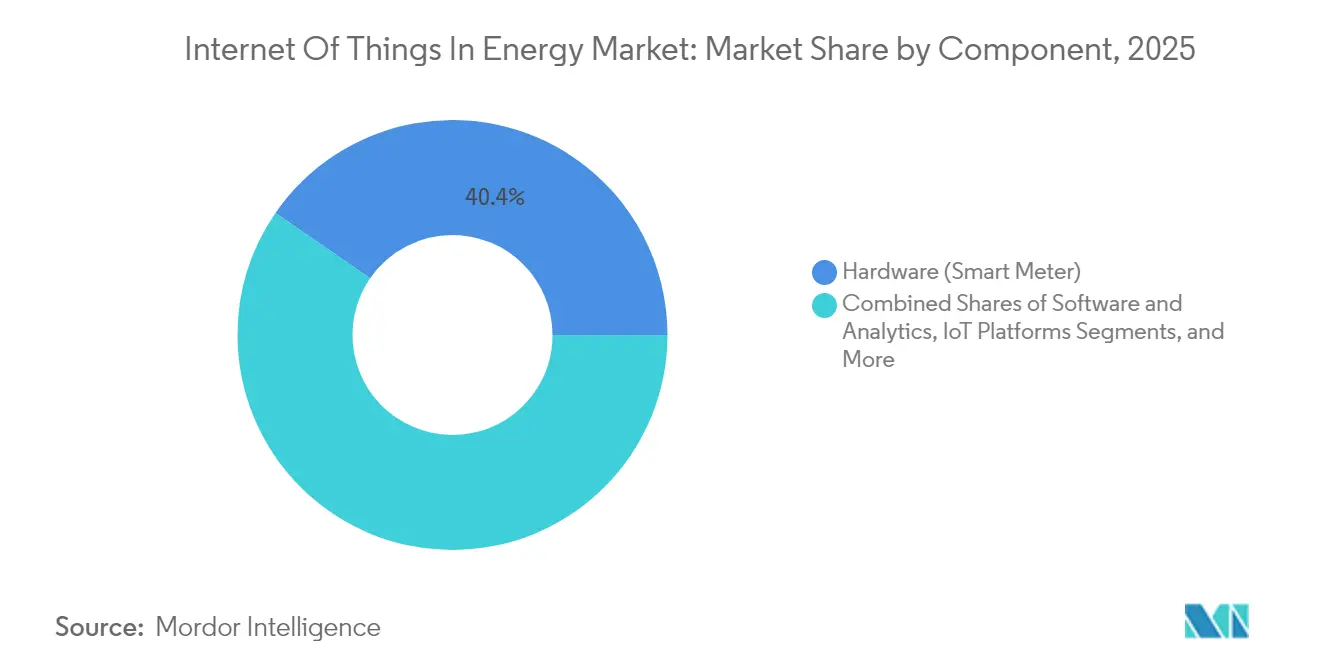

- Por componente, o hardware capturou 40,40% da participação do mercado de Internet das Coisas em energia em 2025, enquanto a segurança de IoT está preparada para expandir a um CAGR de 17,35% até 2031.

- Por aplicação, o monitoramento de rede elétrica inteligente liderou com 38,10% de participação na receita em 2025; a infraestrutura de veículos elétricos conectados está projetada para registrar o CAGR mais rápido de 15,05% até 2031.

- Por tecnologia de conectividade, as soluções celulares responderam por 53,50% do tamanho do mercado de Internet das Coisas em energia em 2025, enquanto as conexões de IoT via satélite devem crescer a um CAGR de 18,2%.

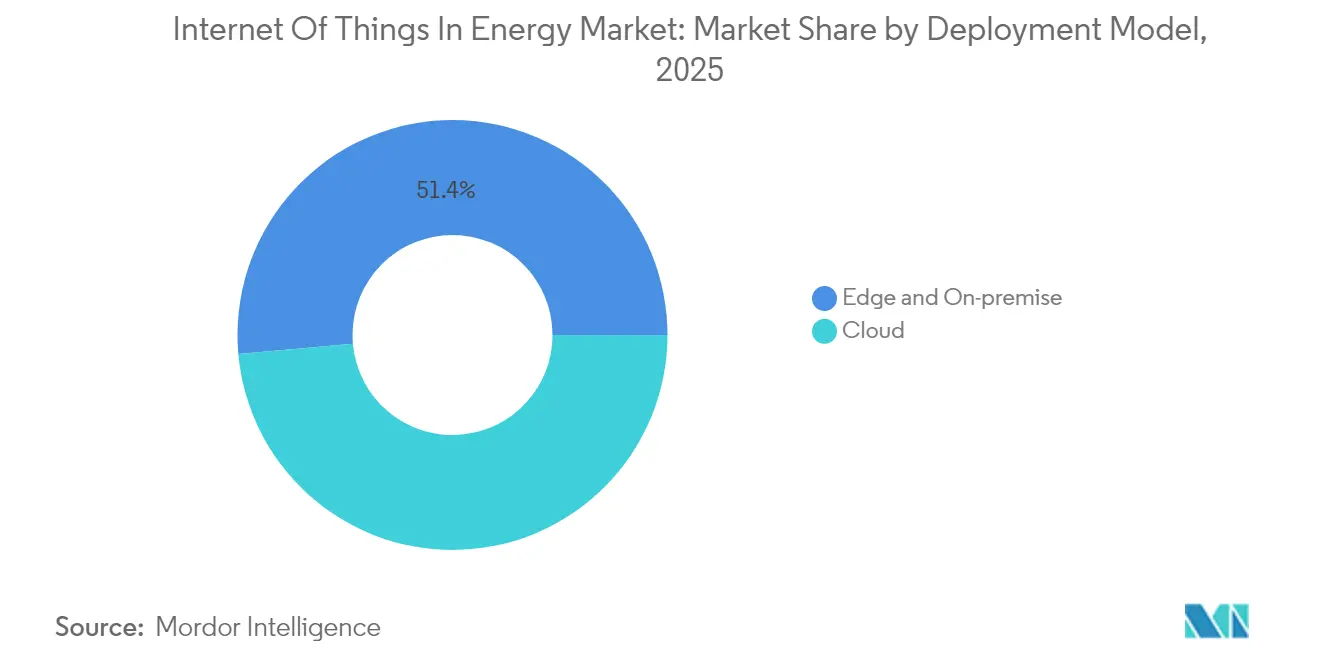

- Por modelo de implantação, as plataformas hospedadas na nuvem comandaram 48,60% da receita em 2025 e também lideram o crescimento com um CAGR de 17,65% até 2031.

- Por usuário final, as concessionárias de eletricidade e gás detinham 45,40% do tamanho do mercado de Internet das Coisas em energia em 2025; as usinas de energia renovável estão avançando a um CAGR de 16,05%.

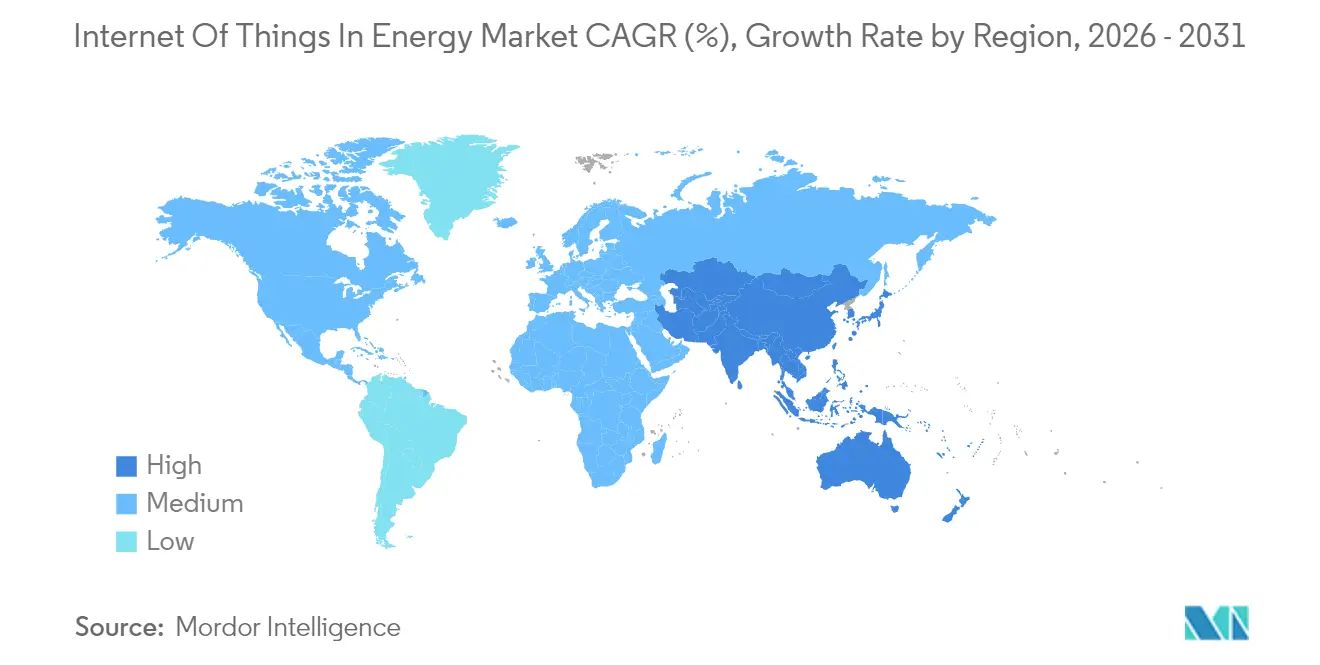

- Por geografia, a América do Norte dominou com 37,60% de participação, enquanto a Ásia-Pacífico está no caminho para o CAGR mais forte de 16,58%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Internet das Coisas em Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações de medidores inteligentes por concessionárias e mandatos de modernização da rede elétrica | +3.2% | Global, maior na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Queda nos custos de módulos 5G/LPWAN | +2.8% | Global, especialmente nos polos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Necessidades de orquestração de renováveis distribuídas | +2.1% | Europa e Ásia-Pacífico como núcleo, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Casos de retorno sobre investimento em manutenção preditiva orientada por IA | +1.9% | Corredores industriais da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Monetização de flexibilidade (V2G, energia P2P) | +1.6% | Zonas da UE, adoção antecipada na Califórnia | Longo prazo (≥ 4 anos) |

| Regulamentações de dados para contabilidade de carbono | +1.4% | UE, expandindo para a América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de Medidores Inteligentes por Concessionárias e Mandatos de Modernização da Rede Elétrica

A infraestrutura de medição avançada obrigatória avançou além da fase piloto, à medida que os reguladores exigem visibilidade das redes de baixa tensão e resultados de resposta à demanda. A Honeywell e a Verizon agora incorporam rádios 5G nativos nos medidores, permitindo atualizações remotas de firmware, comunicação em malha autocurativa e desconexões autônomas de serviço.[1]Honeywell International, "Honeywell Integra 5G ao Portfólio de Medidores Inteligentes," honeywell.com A Noruega concluiu as implantações em todo o país, mas apenas 29,5% dos domicílios verificaram dados de consumo em tempo real, ressaltando que o engajamento do consumidor e aplicativos intuitivos determinam se as economias concretas se materializam. As concessionárias, portanto, combinam a implantação técnica com educação do cliente, painéis gamificados e incentivos tarifários. Os medidores avançados alimentam dados de intervalo granulares para os sistemas de gestão de distribuição, de modo que a retroalimentação solar em telhados e o agrupamento de veículos elétricos (VE) possam ser previstos e equilibrados sem superdimensionar a capacidade.

Queda nos Custos de Módulos 5G/LPWAN

A normalização do fornecimento de chips reduziu os preços dos módulos de IoT de banda estreita em 28% entre 2023 e 2025, eliminando uma barreira de custo fundamental para implantações de sensores em grande volume. Testes laboratoriais mostram que o LTE-M oferece maior taxa de transferência e menor consumo de energia do que muitos protocolos alternativos de baixa potência, o que é importante quando as trocas de bateria são custosas. Os fabricantes de semicondutores estão redesenhando microcontroladores com aceleração de IA integrada para que a detecção de anomalias possa ocorrer na borda. Equipes de pesquisa provaram que transformar gateways LoRa em nós de computação leves reduz o tráfego de backhaul em 70% sem quebrar os formatos de carga útil legados. As empresas de energia agora equipam parques eólicos remotos, subestações rurais e conjuntos de válvulas com esses módulos, posicionando a inteligência de ativos onde os caminhões raramente chegam.

Necessidades de Orquestração de Renováveis Distribuídas

A produção variável de energia solar e eólica exige coordenação segundo a segundo entre dezenas de dispositivos espalhados por milhares de quilômetros. Usinas de energia virtual habilitadas por blockchain estão agregando domicílios, instalações industriais e recursos de energia comunitária, permitindo que contratos inteligentes automatizados negociem capacidade excedente enquanto atendem aos códigos de rede. Os ensaios nacionais da Austrália sugerem que os carregadores veículo-para-rede poderiam superar todas as outras classes de armazenamento até meados de 2030, economizando USD 550 por domicílio ao ano e reduzindo a demanda de pico regional em percentuais de dois dígitos.[2]Agência Australiana de Energia Renovável, "Veículo-para-Rede no Mercado Nacional de Eletricidade," arena.gov.au Algoritmos quânticos testados em modelos de microrrede superaram as heurísticas clássicas em métricas de minimização de custos e estabilidade, sugerindo uma nova pilha de controle para redes locais densamente interligadas. Estruturas de políticas que abrem os mercados atacadistas para serviços de flexibilidade fornecem o gatilho comercial para essas plataformas de orquestração.

Casos de Retorno sobre Investimento em Manutenção Preditiva Orientada por IA

Portfólios de concessionárias da Arábia Saudita alcançaram reduções de 40% nos custos de manutenção após combinar redes de sensores com modelos de aprendizado profundo que preveem a degradação de transformadores e turbinas.[3]Ministério de Energia da Arábia Saudita, "Relatório de Progresso da Iniciativa de Manutenção Inteligente," energy.gov.sa Estudos revisados por pares registram 92% de precisão na previsão de falhas, 35% menos interrupções e 8,5% de fatores de capacidade renovável mais elevados quando a IA é aplicada ao monitoramento de ativos. A Vistra Corp recuperou mais de USD 60 milhões em seu primeiro ano de operações de SCADA aprimoradas por IA, evitando 2 milhões de toneladas de CO₂. A matemática do retorno sobre investimento é convincente o suficiente para que os produtores de energia incluam itens de linha de IA em cada orçamento de nova construção ou retrofit, reforçando a trajetória ascendente do mercado de Internet das Coisas em energia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de cibersegurança e convergência de OT/TI | -2.4% | Global, infraestrutura crítica na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade do SCADA legado | -1.8% | Regiões da América do Norte e da UE com infraestrutura envelhecida | Médio prazo (2 a 4 anos) |

| Escassez de talentos em computação de borda | -1.2% | Mundial, aguda na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Volatilidade no fornecimento de semicondutores | -0.9% | Cadeias globais, risco nos polos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Cibersegurança e Convergência de OT/TI

À medida que os equipamentos operacionais se tornam roteáveis em redes públicas, as superfícies de ataque se multiplicam. A Lei de Resiliência Cibernética da UE entrará em vigor em agosto de 2025, obrigando os fabricantes de dispositivos a documentar componentes de software e emitir patches em tempo hábil. Muitas subestações ainda executam protocolos legados que carecem de autenticação, e estudos de intrusão mostram que malwares podem se mover de servidores de faturamento para controles de disjuntores em minutos se a segmentação for fraca. Pipelines de atualização over-the-air, raiz de confiança em hardware e segmentação de confiança zero estão se tornando obrigatórios nos novos marcos de aquisição. A governança eficaz depende de uma colaboração mais estreita entre as equipes de tecnologia da informação e de tecnologia operacional.

Lacuna de Interoperabilidade do SCADA Legado

As concessionárias de distribuição precisam integrar RTUs de quarenta anos com sensores nativos IPv6. A rede definida por software em subestações digitais pode reduzir pela metade a quantidade de hardware de comunicação, mas o retrofit é complicado por chicotes de fiação sob medida e garantias de extensão de vida útil. Nós de retransmissão NB-IoT que traduzem pacotes 6LoWPAN em quadros IPv4 oferecem uma solução de ponte, mas introduzem latência extra e complexidade de gerenciamento. Trabalhos de prova de conceito em locais remotos de gasodutos validaram gateways baseados em ESP32 que coletam energia solar, enviam dados para SCADA em nuvem e sobrevivem a conectividade intermitente. Os longos ciclos de substituição significam que a restrição persistirá ao longo da década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Hardware Encontra Aceleração da Segurança

Medidores inteligentes, sensores inteligentes, gateways e controladores de borda coletivamente asseguraram 40,40% da participação do mercado de Internet das Coisas em energia em 2025. A onda de hardware ancora os gêmeos digitais das concessionárias e envia dados de campo granulares para nuvens de análise. Módulos de hardware de segurança e ambientes de execução confiáveis ganham destaque porque os reguladores agora pedem aos fornecedores que comprovem a integridade do dispositivo do chip à nuvem. As plataformas de segurança de IoT devem crescer a 17,35% até 2031, o dobro da média do sistema, pois o custo de uma única violação operacional pode apagar economias de eficiência de vários anos. Servidores de borda construídos em placas ARM ou x86 robustecidas estão sendo enviados com aceleradores de IA que lidam com a detecção de falhas em milissegundos. A Toshiba revelou recentemente um chipset de gerenciamento de chaves que assina blobs de firmware antes de tocarem o dispositivo de campo, reduzindo os tempos de auditoria para revisores de conformidade.

Software e serviços seguem a posição conquistada pelo hardware. As concessionárias estão pagando por ofertas de pilha completa onde o fornecedor agrupa dispositivos, conectividade e um painel de assinatura. Os contratos de serviços gerenciados atraem regiões com escassez de talentos em ciência de dados porque transferem o risco de integração para o fornecedor. Como resultado, a receita de serviços está ocupando uma fatia maior do crescente mercado de Internet das Coisas em energia. Enquanto isso, os fornecedores de componentes estão movendo a fabricação para mais perto dos centros de demanda para amortecer qualquer choque geopolítico nos fluxos de semicondutores.

Por Aplicação: Monitoramento de Rede Elétrica Lidera Enquanto a Infraestrutura de VE Cresce Rapidamente

O monitoramento em tempo real da rede de distribuição respondeu por 38,10% da receita de 2025 graças a programas que instrumentam transformadores, alimentadores e reguladores de tensão. As sobreposições de IA adaptam os pontos de ajuste em tempo real para que as redes evitem sobretensão quando a energia solar em telhados dispara ao meio-dia. A infraestrutura de veículos elétricos conectados mostra o CAGR mais rápido de 15,05% porque os carregadores funcionam tanto como ativos de carga quanto de armazenamento. As concessionárias os veem como nós flexíveis que podem fornecer energia reativa e absorver o excesso do meio-dia. Os governos estão subsidiando carregadores bidirecionais e exigindo telemetria de protocolo aberto, o que canaliza mais dispositivos para o mercado de Internet das Coisas em energia.

A manutenção preditiva fica logo atrás, à medida que os proprietários de renováveis buscam fatores de capacidade mais elevados. Os parques eólicos offshore agora integram anéis de rede definida por software que mantêm links determinísticos para sensores de nacele apesar dos ambientes marinhos adversos. Os programas de resposta à demanda em edifícios comerciais reduziram o consumo de pico em kW em até 86% durante intervalos críticos. Os usuários industriais implantam análise de dados de borda para reduzir a eletricidade por unidade de produção, uma métrica que alimenta diretamente os scorecards de ESG e as telas de investidores.

Por Tecnologia de Conectividade: Dominância Celular Desafiada pela Inovação via Satélite

Os links celulares transportaram 53,50% dos endpoints conectados dentro do mercado de Internet das Coisas em energia durante 2025, aproveitando as torres macro existentes e os sistemas de gerenciamento de SIM. As fatias privadas de 5G atraem operadores de parques eólicos e refinarias porque prometem qualidade de serviço determinística a um custo conhecido. A Ericsson estima períodos de retorno de três anos quando os ganhos de produtividade e as melhorias de segurança são monetizados. O tráfego de IoT via satélite, embora pequeno hoje, está crescendo a um CAGR de 18,2% à medida que novas constelações de órbita baixa reduzem os preços por megabit abaixo de USD 1. Barragens hidrelétricas remotas, gasodutos transcontinentais e plataformas offshore se beneficiam porque as redes terrestres param na linha costeira.

As redes de área ampla de baixa potência, como NB-IoT e LoRaWAN, dominam a medição e o sensoriamento ambiental onde as cargas úteis são medidas em bytes. As arquiteturas híbridas estão ganhando preferência: um sensor pode usar LPWAN por padrão, mas alternar para satélite quando a qualidade do sinal cai. As concessionárias valorizam essa redundância porque os acordos de nível de serviço para infraestrutura crítica agora incluem penalidades por janelas de dados perdidas.

Por Modelo de Implantação: Liderança da Nuvem com Aceleração da Computação de Borda

Os ambientes de nuvem reivindicaram 48,60% da receita de mercado em 2025 e também estão previstos para registrar o CAGR mais rápido de 17,65%. As concessionárias apreciam a computação elástica e as atualizações de segurança gerenciadas que os hiperescaladores oferecem. A Google Cloud e a Carrier Global estão co-desenvolvendo um conjunto de gestão de energia residencial que orquestra termostatos, baterias e inversores solares enquanto descarrega ciclos de aprendizado pesado para regiões públicas.

No entanto, o pêndulo está se movendo em direção a um paradigma de nuvem mais borda para controle crítico em termos de latência. Pesquisas confirmam que 60 a 70% dos dados de rede elétrica inteligente já são processados localmente para que os religadores de alimentadores atuem dentro de dois ciclos de uma falha. Micro data centers embalados em invólucros com classificação para subestações executam clusters Kubernetes e pods de análise de dados com escalonamento automático na borda da rede. Os fornecedores estão explorando projetos com emissão negativa de carbono onde o calor residual aquece as salas de equipamentos no inverno, economizando custos de energia auxiliar.

Por Usuário Final: Dominância das Concessionárias Migra para Aceleração das Renováveis

As concessionárias de eletricidade e gás detinham 45,40% dos gastos globais em 2025 porque assumem a responsabilidade pela confiabilidade da rede, precisão do faturamento e relatórios regulatórios. Sua contagem de ativos chega a milhões, tornando-as a âncora natural para o crescente mercado de Internet das Coisas em energia. Os operadores de usinas de energia renovável, no entanto, estão crescendo mais rapidamente a um CAGR de 16,05% porque as análises de desempenho se traduzem diretamente em aumento de receita sob contratos baseados em disponibilidade. A Saudi Aramco relatou reduções de tempo de inatividade de 80% em instalações upstream após implantar sensores de manutenção e detecção de vazamentos alimentados por IA.

As instalações comerciais e industriais investem para se proteger contra estruturas tarifárias voláteis e para perseguir compromissos corporativos de neutralidade de carbono. Plantas farmacêuticas retrofitaram medidores legados de vapor e água gelada com transmissores de pulso sem fio para que os gestores de energia possam reagir a desvios dentro de um único turno. Os domicílios prossumidores estão se tornando um grupo significativo à medida que as plataformas de casa inteligente integram baterias, painéis solares e carregadores de veículos elétricos em um algoritmo unificado.

Análise Geográfica

A América do Norte comandou 37,60% da receita de 2025 para o mercado de Internet das Coisas em energia. O investimento federal em resiliência da rede, padrões estaduais de energia limpa e uma infraestrutura celular madura permitem uma adoção rápida. A Schneider Electric alerta que a carga dos data centers está crescendo mais rapidamente do que as construções de subestações, forçando as concessionárias a implantar sensores de IoT para extrair cada ampere das linhas existentes. As microrredes remotas do Canadá são adotantes iniciais de IoT via satélite porque a instalação de fibra é cara no permafrost. A reforma energética do México está atraindo investidores de energia solar distribuída que exigem análise preditiva desde o primeiro dia.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 16,58% até 2031. O projeto super-solar do Japão tem como meta 20 GW até 2030 usando células de perovskita com eficiência teórica superior a 30%. A implantação de rede elétrica inteligente da China sob o 14º Plano Quinquenal inclui microrredes de múltiplas energias e estações base 5G incorporadas em pilones de transmissão. O impulso de renováveis da Índia combina sensores de IoT com hospedagem em nuvem subsidiada pelo governo, enquanto os parques industriais sul-coreanos equipam fábricas com caixas de borda de IA para reduzir os picos de energia.

A Europa mostra expansão constante com base em leis de carbono rigorosas e mercados de balanceamento transfronteiriços. A Lei de Resiliência Cibernética da UE codifica os gastos com segurança em cada orçamento de IoT. As iniciativas de Indústria 4.0 da Alemanha significam que as fábricas integram medidores de qualidade de energia com o agendamento de produção para que os watt-horas por unidade se tornem um KPI tão importante quanto o tempo de ciclo. O programa de eficiência energética do setor público do Reino Unido já registrou economias de dois dígitos após os gestores de edifícios obterem insights em nível de minuto. A França atualiza as bombas de resfriamento das usinas nucleares com sensores de vibração para estender as licenças de operação, e os operadores de rede nórdicos testam plataformas de mercado para flexibilidade em tempo real. O Oriente Médio e a África estão em estágios mais iniciais da curva, mas os megaprojetos de energia solar e armazenamento vinculados a plantas de hidrogênio verde garantem demanda futura.

Cenário Competitivo

O mercado de Internet das Coisas em energia é moderadamente fragmentado. Líderes tradicionais em automação, como Siemens, ABB e Schneider Electric, estão adquirindo players de software de nicho para possuir a pilha completa de dispositivo à nuvem. A aquisição da BaxEnergy pela Yokogawa traz visibilidade sobre 120 GW de ativos renováveis e sublinha o prêmio colocado no conhecimento especializado de domínio. A Siemens ganhou o Prêmio Hermes 2025 com seu Copiloto Industrial, um assistente de IA que reduz as horas de engenharia e acelera a implantação de aplicações.

Os gigantes da tecnologia estão marcando posições em energia: a Google faz parceria com a Carrier para otimização residencial; a Microsoft incorpora serviços de rede em seu Azure IoT Edge; a Amazon investe em links de comunicação via satélite que alimentam análise de energia nativa em nuvem. As operadoras de telecomunicações colaboram com as concessionárias para lançar 5G privado, agrupando espectro, dispositivos e segurança gerenciada. Especialistas em cibersegurança como Dragos e Claroty protegem a infraestrutura crítica, enquanto startups constroem plataformas de negociação de energia ponto a ponto habilitadas por blockchain. As empresas de computação de borda enviam micro data centers em contêineres que combinam condicionamento de energia, resfriamento e inferência de IA.

Os registros de propriedade intelectual se concentram em algoritmos de manutenção preditiva, criptografia pós-quântica para OT e relés de proteção adaptativos. Os fornecedores anunciam APIs abertas, mas ainda buscam ecossistemas fechados para garantir a receita de serviços. Os compradores respondem insistindo em testes de interoperabilidade baseados em IEC antes da assinatura do contrato. A dinâmica de negociação resultante mantém a concorrência viva e empurra as curvas de custo para baixo, sustentando o momentum de crescimento no mercado de Internet das Coisas em energia.

Líderes do Setor de Internet das Coisas em Energia

AGT International

Cisco Systems Inc.

IBM Corporation

Intel Corporation

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Generac Holdings adquiriu a Neurio Technology para aprofundar as capacidades de gestão de energia residencial e interação com a rede elétrica.

- Junho de 2025: A Sakura Internet e a JERA assinaram um Memorando de Entendimento para co-localizar data centers em plantas de GNL na Baía de Tóquio, fundindo cargas de trabalho digitais com as pegadas de ativos de energia.

- Março de 2025: A Carrier Global e a Google Cloud iniciaram o desenvolvimento conjunto de sistemas de gestão de energia residencial alimentados por IA para aliviar a pressão sobre a rede elétrica.

- Março de 2025: O Copiloto Industrial da Siemens ganhou o Prêmio Hermes 2025 pela automação industrial orientada por IA generativa.

Escopo do Relatório Global do Mercado de Internet das Coisas em Energia

A tecnologia IoT no setor de energia reduz custos e cria edifícios conectados mais produtivos. O mercado de Internet das Coisas em energia fornece diferentes soluções de hardware, software, serviços, conectividade e soluções integradas.

O Mercado de Internet das Coisas em Energia é segmentado por Tipo (Hardware, Software de IoT, Plataforma de IoT, Segurança de IoT e Serviços de IoT) e Geografia. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Hardware | Termostatos Inteligentes |

| Medidores Inteligentes | |

| Estações de Carregamento de Veículos Elétricos | |

| Outros Hardwares | |

| Software e Análise de Dados | |

| Plataformas de IoT | |

| Segurança de IoT | |

| Serviços de IoT |

| Monitoramento de Rede Elétrica Inteligente |

| Sistemas de Gestão de Energia |

| Manutenção Preditiva |

| Infraestrutura de Veículos Elétricos Conectados |

| Integração de Renováveis Distribuídas |

| Resposta à Demanda e Flexibilidade |

| Celular (2G-5G) |

| LPWAN (NB-IoT, LoRaWAN, Sigfox) |

| IoT via Satélite |

| Wi-Fi/BLE |

| PLC e Outros |

| Nuvem |

| Borda |

| Local |

| Concessionárias de Eletricidade e Gás |

| Petróleo e Gás Upstream/Midstream/Downstream |

| Instalações Comerciais e Industriais |

| Residencial e Prossumidor |

| Usinas de Energia Renovável |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Turquia | ||

| África | África do Sul | |

| Por Componente | Hardware | Termostatos Inteligentes | |

| Medidores Inteligentes | |||

| Estações de Carregamento de Veículos Elétricos | |||

| Outros Hardwares | |||

| Software e Análise de Dados | |||

| Plataformas de IoT | |||

| Segurança de IoT | |||

| Serviços de IoT | |||

| Por Aplicação | Monitoramento de Rede Elétrica Inteligente | ||

| Sistemas de Gestão de Energia | |||

| Manutenção Preditiva | |||

| Infraestrutura de Veículos Elétricos Conectados | |||

| Integração de Renováveis Distribuídas | |||

| Resposta à Demanda e Flexibilidade | |||

| Por Tecnologia de Conectividade | Celular (2G-5G) | ||

| LPWAN (NB-IoT, LoRaWAN, Sigfox) | |||

| IoT via Satélite | |||

| Wi-Fi/BLE | |||

| PLC e Outros | |||

| Por Modelo de Implantação | Nuvem | ||

| Borda | |||

| Local | |||

| Por Usuário Final | Concessionárias de Eletricidade e Gás | ||

| Petróleo e Gás Upstream/Midstream/Downstream | |||

| Instalações Comerciais e Industriais | |||

| Residencial e Prossumidor | |||

| Usinas de Energia Renovável | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Turquia | |||

| África | África do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Internet das Coisas em energia em 2026?

O mercado é avaliado em USD 34,26 bilhões em 2026 e está previsto para dobrar para USD 67,98 bilhões até 2031.

Qual categoria de componente detém a maior participação?

O hardware, liderado por medidores inteligentes e gateways de borda, capturou 40,40% da participação do mercado de Internet das Coisas em energia em 2025.

Qual área de aplicação está crescendo mais rapidamente?

A infraestrutura de veículos elétricos conectados está se expandindo a um CAGR de 15,05% à medida que o carregamento bidirecional passa do piloto para a escala.

Qual é a importância da conectividade via satélite para a IoT em energia?

A IoT via satélite está prevista para crescer a um CAGR de 18,2% porque conecta ativos remotos de hidrelétricas, eólicas e gasodutos além do alcance das redes celulares.

Qual região contribuirá mais para o crescimento futuro?

Espera-se que a Ásia-Pacífico registre um CAGR de 16,58% até 2031, impulsionada por implantações de renováveis em larga escala e programas de rede elétrica inteligente.

Quais são as principais obrigações de cibersegurança após 2025?

A Lei de Resiliência Cibernética da UE exige que os fabricantes de dispositivos incorporem princípios de segurança por design, mantenham listas de materiais de software e entreguem patches em tempo hábil para produtos conectados.

Página atualizada pela última vez em: