Tamanho e Participação do Mercado de Internet das Coisas na Manufatura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

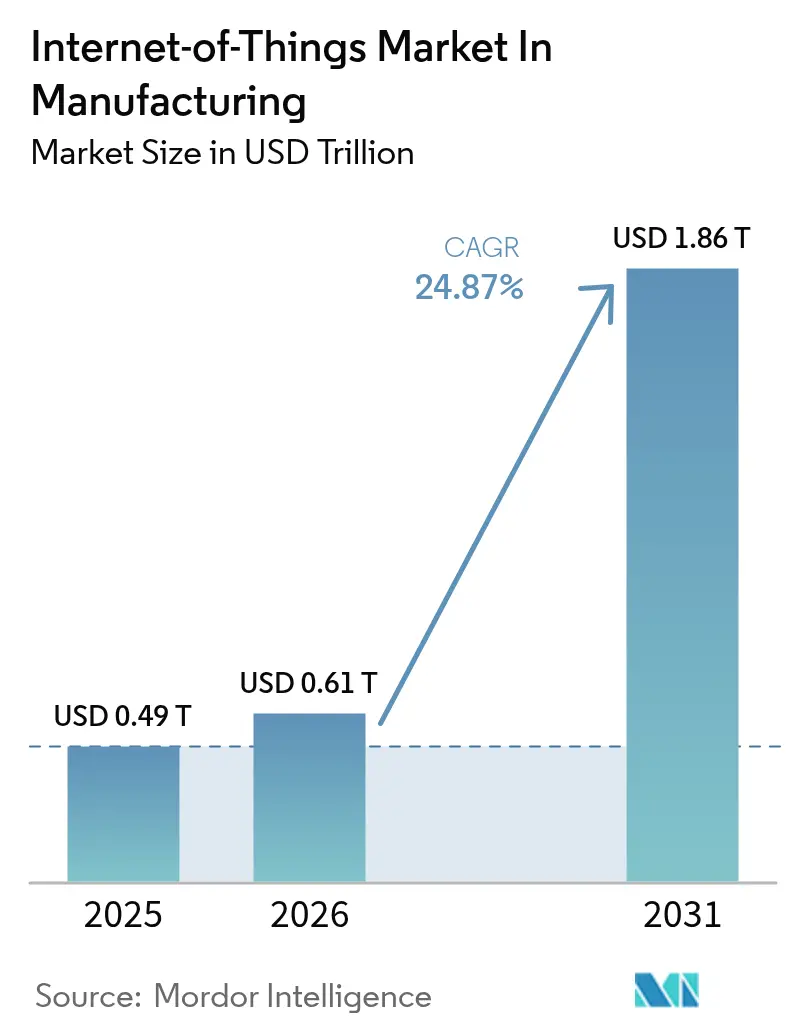

| Tamanho do Mercado (2026) | 0.61 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.86 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Internet das Coisas na Manufatura por Mordor Intelligence

O tamanho do mercado de Internet das Coisas na fabricação deve crescer de USD 0,49 trilhão em 2025 para USD 0,61 trilhão em 2026 e está previsto para atingir USD 1,86 trilhão até 2031 a um CAGR de 24,87% no período 2026-2031. O aumento dos investimentos em equipamentos conectados, infraestrutura sem fio de baixa latência e automação orientada por dados estão acelerando coletivamente a transformação digital em plantas industriais globais. Os fabricantes estão priorizando manutenção preditiva, análises habilitadas por borda e projetos de rastreabilidade digital, pois esses casos de uso melhoram a produtividade, reduzem o tempo de inatividade e aprimoram a conformidade regulatória. A demanda é ainda reforçada pela implantação de redes 5G privadas em zonas industriais estratégicas, pelo crescimento dos contratos de Equipamento como Serviço que convertem despesas de capital em despesas operacionais e pelo retorno sobre investimento comprovado das economias de energia habilitadas por IoT. Ao mesmo tempo, a escassez de componentes e as limitações das redes legadas ainda restringem as implantações em determinadas instalações industriais existentes.

Principais Conclusões do Relatório

- Por componente, o software detinha 50,60% da participação do mercado de Internet das Coisas na fabricação em 2025, enquanto os serviços estão projetados para registrar o CAGR mais rápido de 22,95% entre 2026–2031.

- Por tecnologia de conectividade, as soluções sem fio capturaram 63,40% da participação de receita em 2025; espera-se que as conexões 5G avancem a um CAGR de 37,8% até 2031.

- Por modelo de implantação, as implantações em nuvem representaram 56,30% do tamanho do mercado de Internet das Coisas na fabricação em 2025, com arquiteturas híbridas/borda-nuvem expandindo-se a um CAGR de 29,2% até 2031.

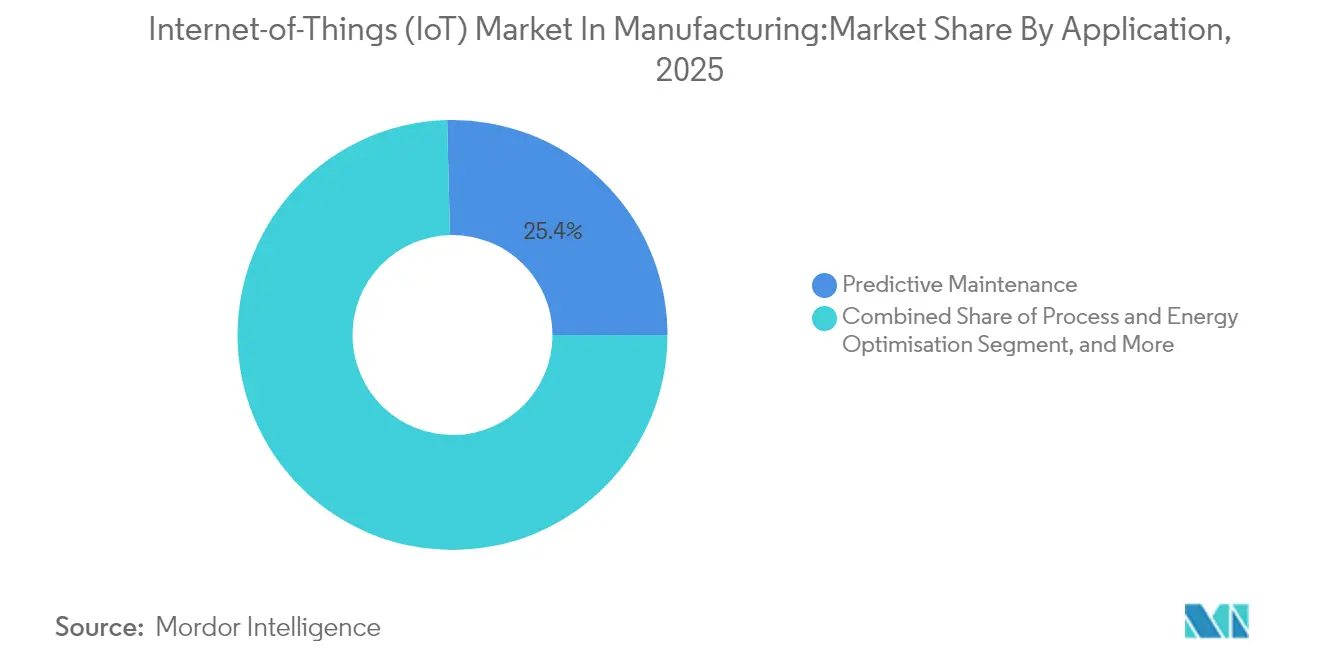

- Por aplicação, a manutenção preditiva comandou 25,40% da participação do tamanho do mercado de Internet das Coisas na fabricação em 2025; as aplicações de desempenho de ativos e otimização de OEE estão crescendo mais rapidamente a um CAGR de 28,9% no período 2026–2031.

- Por vertical de usuário final, a fabricação automotiva e de veículos elétricos liderou com 21,05% da participação do mercado de Internet das Coisas na fabricação em 2025, enquanto farmacêuticos e ciências da vida estão previstos para crescer a um CAGR de 26,1% até 2031.

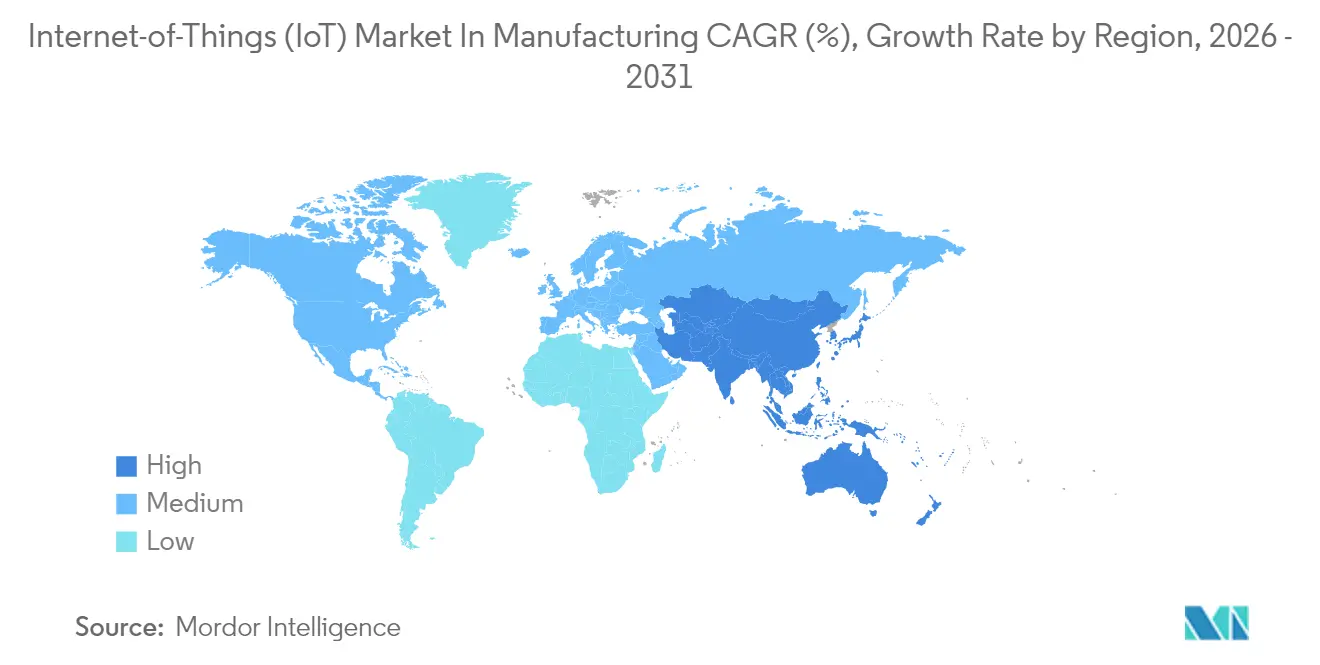

- Por geografia, a América do Norte dominou com 32,95% de participação em 2025; a Ásia-Pacífico está definida para registrar o CAGR mais rápido de 25,18% entre 2026–2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Internet das Coisas na Manufatura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações de 5G privado e LPWAN em fábricas de manufatura discreta alemãs e japonesas | +6.20% | Alemanha, Japão, com expansão para Coreia do Sul e China | Médio prazo (2-4 anos) |

| Mandatos de rastreabilidade digital da União Europeia/Estados Unidos impulsionando a adoção de sensores | +5.40% | União Europeia, Estados Unidos | Curto prazo (≤ 2 anos) |

| Modelos de Equipamento como Serviço exigindo medição IoT integrada | +4.80% | América do Norte, adoção inicial na Europa Ocidental | Médio prazo (2-4 anos) |

| Dispositivos vestíveis de segurança para trabalhadores obrigatórios na Austrália e no Canadá | +3.50% | Austrália, Canadá, expansão para União Europeia e Reino Unido | Curto prazo (≤ 2 anos) |

| Análises híbridas de borda-nuvem para tomada de decisão em tempo real | NA | Global | Médio prazo (2-4 anos) |

| Integração de gêmeo digital para otimização de processos | NA | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de 5G privado e LPWAN em fábricas de manufatura discreta alemãs e japonesas

A introdução de redes 5G privadas e LPWAN está transformando os pisos de produção na Alemanha e no Japão. A latência abaixo de 10 ms para 99,99% dos pacotes suporta células robóticas de missão crítica, enquanto o fatiamento de rede garante desempenho determinístico para câmeras de inspeção de qualidade. Fabricantes automotivos que adotam bancadas de teste 5G relatam saltos de produtividade de até 245% e reduções de custos operacionais de até 90% graças à manutenção preditiva e aos ciclos automatizados de retrabalho.[1]Ericsson, "Estudos de Caso de Fábrica Inteligente 5G," ericsson.com Servidores de borda conectados às redes privadas habilitam análises no local, eliminando viagens de ida e volta à nuvem e mantendo a soberania dos dados.

Mandatos de rastreabilidade digital da União Europeia/Estados Unidos impulsionando a adoção de sensores

O Passaporte Digital de Produto da União Europeia e regras comparáveis dos Estados Unidos exigem dados serializados de ciclo de vida para cada bem industrial. Os fabricantes estão incorporando sensores IoT para registrar automaticamente a proveniência, a composição e os parâmetros de processo. Os pioneiros alcançam 25% menos paralisações não planejadas e 30% de estoque mais enxuto porque o fluxo de materiais em tempo real é visível em todos os sites.[2]EE Times Europe Staff, "O Passaporte Digital de Produto Impulsiona a Demanda por Sensores," eetimes.eu Além da conformidade, a mesma infraestrutura alimenta painéis de melhoria contínua que expõem gargalos para remediação imediata.

Modelos de Equipamento como Serviço exigindo medição IoT integrada

Os fabricantes de equipamentos originais norte-americanos estão cada vez mais alugando equipamentos sob contratos baseados em resultados. As máquinas são entregues com medidores de uso e sensores de desempenho que alimentam mecanismos de faturamento e portais de análise. Essa troca de despesa de capital por despesa operacional melhora o fluxo de caixa para os clientes e cria receita recorrente para os fornecedores. Os dados de IoT também habilitam o serviço de campo proativo, aumentando o tempo de atividade e a satisfação do cliente.

Dispositivos vestíveis de segurança para trabalhadores obrigatórios na Austrália e no Canadá

Os equipamentos de proteção individual industriais agora incorporam sensores ambientais e biométricos. As regulamentações na Austrália e no Canadá obrigam os empregadores a implantar dispositivos que alertem para estresse térmico, gás tóxico ou fadiga. Os dados dos sensores são encaminhados para painéis de segurança, ajudando os gestores a redesenhar tarefas ou revezar funcionários antes que incidentes ocorram. A Organização Internacional do Trabalho confirma que os equipamentos de proteção individual conectados estão redefinindo os programas de saúde ocupacional em todo o mundo.[3]Organização Internacional do Trabalho, "Dispositivos Vestíveis Conectados e Segurança no Trabalho," ilo.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Esgotamento de endereços IPv4 em plantas industriais legadas na Índia | -3.20% | Índia e regiões em rápida industrialização similares | Médio prazo (2-4 anos) |

| Escassez de chipsets certificados por TSN para Ethernet de retrofit | -2.10% | Europa, América do Norte, Global | Curto prazo (≤ 2 anos) |

| Complexidade de integração com sistemas de controle obsoletos | NA | Sites industriais existentes globais | Médio prazo (2-4 anos) |

| Lacuna de competências em análises industriais avançadas | NA | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Esgotamento de endereços IPv4 em plantas industriais legadas na Índia

As instalações industriais existentes dependem de sistemas de controle desatualizados que não conseguem acomodar o fluxo de novos dispositivos. Os blocos IPv4 estão esgotados, e as atualizações para IPv6 custam em média USD 2,4 milhões por grande empresa, incluindo firmware, treinamento e provisões para tempo de inatividade. Essas despesas e obstáculos de integração atrasam as implantações em larga escala de sensores no corredor de fabricação de rápido crescimento da Índia.

Escassez de chipsets certificados por TSN para Ethernet de retrofit

Os fabricantes que planejam atualizações de Ethernet determinística enfrentam longos prazos de entrega de chips porque os setores automotivo, de eletrônicos de consumo e industrial competem pelo mesmo silício compatível com TSN. Sem slots de entrega garantidos, muitas plantas adiam a modernização da rede ou implantam gateways provisórios que não conseguem atender aos requisitos de tempo real.[4]Siemens AG, "Declaração sobre Disponibilidade de Chipsets TSN," siemens.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O software ancora o valor orientado por dados

O software detinha 50,60% da participação do mercado de Internet das Coisas na fabricação em 2025 e permanece como a camada de inteligência que converte fluxos brutos de sensores em recomendações acionáveis. As plataformas de gerenciamento de dispositivos dominam porque as fábricas precisam de integração segura, atualizações de firmware e aplicação de políticas para milhares de nós heterogêneos. Os mecanismos de análise formam o nicho de crescimento mais rápido, refletindo a demanda por previsão de falhas, insights de desempenho de ativos e controles de processo adaptativos. A receita de serviços está definida para superar tanto o hardware quanto o software com um CAGR de 22,95% de 2026–2031, à medida que os integradores orquestram retrofits complexos e programas de treinamento. Gateways e PCs industriais ainda sustentam a camada de borda, enquanto os preços unitários dos sensores continuam a declinar e desbloqueiam novos pontos de medição. O hardware permanece indispensável para sensoriamento físico e atuação, mas o foco de investimento está se deslocando para pilhas de software flexíveis baseadas em assinatura.

Os integradores de sistemas agora montam blocos de construção compostos provenientes de ecossistemas amplos em vez de suítes monolíticas. Essa mudança melhora a interoperabilidade e acelera as implantações de prova de conceito. Os módulos de cibersegurança são agrupados com cada nova versão de software porque as superfícies de ataque crescem com a contagem de dispositivos. Os fabricantes dependem cada vez mais de parceiros de serviços gerenciados para monitoramento 24/7 e correção de vulnerabilidades zero-day, estreitando o vínculo entre taxas recorrentes de software e disponibilidade garantida de linha.

Por Tecnologia de Conectividade: O sem fio remodela as redes de fábrica

Os links sem fio capturaram 63,40% da receita de conectividade em 2025. Dentro do conjunto, o 5G está previsto para crescer a um CAGR de 37,8% porque sua combinação de throughput de 1 Gb/s, latência abaixo de 10 ms e fatiamento de rede suporta visão de máquina, robôs móveis e manutenção assistida por realidade aumentada. As variantes LPWAN, como NB-IoT e LoRaWAN, atendem a sensores com restrição de energia que transmitem pequenos pacotes em alcance de escala quilométrica. O backbone com fio mantém um papel firme onde a interferência eletromagnética é alta ou o comportamento determinístico é obrigatório; as atualizações TSN estendem o Ethernet padrão para sincronização em microssegundos. A coexistência de 5G e Ethernet determinística dentro da mesma planta permite níveis de serviço em camadas sem cabeamento duplicado.

Os módulos Bluetooth LE de curto alcance custam centavos e preenchem funções especializadas, como etiquetas de identificação de ferramentas ou serviços de localização de operadores. Os perfis emergentes de convergência 5G-TSN prometem cobertura de rede única tanto para loops de controle de movimento quanto para backhaul em nuvem, simplificando os armários de comutação. No entanto, a escassez de silício e as filas de certificação retardam a adoção desses chips avançados, destacando a importância das arquiteturas de múltiplos caminhos que podem recorrer a protocolos legados durante crises de fornecimento.

Por Modelo de Implantação: As arquiteturas híbridas de borda-nuvem aceleram

As plataformas em nuvem entregaram 56,30% do tamanho do mercado de Internet das Coisas na fabricação em 2025. Elas permitem gerenciamento centralizado de frota, computação elástica e treinamento de modelos de inteligência artificial sem servidores pesados no local. No entanto, inspeções sensíveis à latência e autonomia do piso de fábrica impulsionam um CAGR de 29,2% para soluções híbridas de borda-nuvem até 2031. Nessas configurações, um nó local pré-processa dados de vídeo e vibração, enviando apenas resumos condensados ou exceções para a nuvem. O padrão protege as operações quando os links externos falham e mantém conjuntos de dados confidenciais atrás dos firewalls da fábrica.

As cargas de trabalho de borda agora incluem controle em malha fechada, detecção de anomalias e marcação de tempo em microssegundos. A colocalização de bancos de dados históricos e aceleradores de inferência de inteligência artificial reduz o uso de largura de banda e ajuda as empresas a cumprir as leis de soberania de dados. As implantações locais persistem em defesa, farmacêuticos e programas de alto sigilo, embora exponham cada vez mais APIs northbound para compartilhamento seletivo de dados. Os fornecedores respondem com licenciamento modular, permitindo que os clientes migrem cargas de trabalho entre borda, nuvem privada e locais de nuvem pública sem reescrever código.

Por Aplicação: A manutenção preditiva lidera a adoção inicial

A manutenção preditiva reivindicou 25,40% da participação do tamanho do mercado de Internet das Coisas na fabricação em 2025 porque oferece retorno claro ao reduzir reparos de emergência e o consumo de peças de reposição. Sensores de vibração, temperatura e análise de óleo transmitem dados para modelos de inteligência artificial que detectam desgaste de rolamentos ou perda de lubrificação com semanas de antecedência. As empresas relatam reduções de custos de manutenção de até 40% e reduções de tempo de inatividade de 50% após adotar a manutenção baseada em condição. Esses ganhos motivam as equipes de gestão a expandir os pilotos de IoT para módulos de OEE, gerenciamento de energia e análise de qualidade. O desempenho de ativos e a otimização de OEE é o segmento de crescimento mais rápido, previsto para um CAGR de 28,9% entre 2026–2031.

Esses painéis combinam métricas de saúde de equipamentos, tempo de ciclo e rendimento na primeira passagem para expor perdas ocultas. As suítes de eficiência energética monitoram vazamentos de ar comprimido, desvios de temperatura de fornos e consumos de energia em modo ocioso, desbloqueando economias que impactam diretamente o resultado final. As ferramentas de visibilidade da cadeia de suprimentos integram sensores de trabalho em processo, rastreamento de veículos guiados automatizados e portais de fornecedores para reduzir os estoques de materiais e os prazos de entrega.

Por Vertical de Usuário Final: O setor automotivo impulsiona a transformação digital

As plantas automotivas e de veículos elétricos representaram 21,05% da receita de 2025, pois suas linhas complexas e ricas em variantes se beneficiam mais da automação flexível e dos gêmeos digitais. As réplicas virtuais permitem que os engenheiros avaliem mudanças de ferramental ou atualizações de software antes de colocá-las em produção, encurtando os ciclos de lançamento e melhorando a qualidade na primeira vez. As fábricas de eletrônicos e semicondutores seguem de perto porque as tolerâncias abaixo do mícron e as condições de sala limpa exigem sensoriamento ambiental contínuo e metrologia em linha. Espera-se que as empresas farmacêuticas e de ciências da vida registrem o CAGR mais alto de 26,1% até 2031.

Os registros de auditoria regulatória, o monitoramento de cadeia fria e o rastreamento de lotes de terapia gênica dependem de sensores conectados. Os fabricantes de alimentos, bebidas e bens de consumo de alta rotatividade implantam IoT para garantir a conformidade com HACCP e rastrear alérgenos. Os fabricantes de equipamentos pesados estão migrando para contratos de tempo de atividade plurianuais respaldados por telemetria embarcada, transformando as vendas únicas tradicionais em relacionamentos centrados em serviços que aumentam as margens ao longo da vida útil.

Análise Geográfica

A América do Norte gerou 32,95% da receita de 2025 para o mercado de Internet das Coisas na fabricação. A adoção antecipada, os fortes ecossistemas de tecnologia da informação industrial e os incentivos fiscais para automação impulsionam as implantações. As fábricas dos Estados Unidos implantam IoT para compensar a escassez de mão de obra qualificada e para recuperar linhas de produtos relocaliz adas. Os fabricantes de equipamentos originais estão cada vez mais integrando hardware de medição para suportar modelos de aluguel baseados em uso, aprofundando os vínculos entre fornecedor e cliente enquanto suavizam o fluxo de caixa.

A Ásia-Pacífico está projetada para crescer a um CAGR de 25,18% de 2026–2031, o mais rápido do mundo. A China financia parques de fabricação inteligente em escala nacional, enquanto o Japão combina 5G com robótica para manter a produção apesar do declínio demográfico. Os programas de fábrica digital da Índia avançam, mas o esgotamento de IPv4 em instalações existentes retarda as implantações em hiperescala até que gateways IPv6 acessíveis cheguem. A Coreia do Sul aproveita sua infraestrutura de telecomunicações para pilotar robôs colaborativos habilitados por 5G e controle de qualidade baseado em inteligência artificial em linhas de eletrônicos de alta tecnologia. A Europa mantém uma participação considerável à medida que a Indústria 4.0 da Alemanha, a Alliance Industrie du Futur da França e os incentivos Transição 4.0 da Itália cofinanciam atualizações. O requisito do Passaporte Digital de Produto da União Europeia obriga as redes de sensores a capturar a genealogia dos materiais. Os fornecedores locais defendem plataformas de arquitetura aberta que protegem a soberania digital e reduzem a dependência de nuvens fora da União Europeia. Os países nórdicos priorizam operações com eficiência energética, enquanto o Sul da Europa canaliza fundos de recuperação para a modernização da automação. O Oriente Médio, liderado pela Arábia Saudita e pelos Emirados Árabes Unidos, canaliza planos de diversificação para zonas de fabricação avançada equipadas com 5G privado de campus. Na África, a África do Sul pilota retrofits de plantas inteligentes onde a conectividade é estável, estabelecendo precedentes para as economias vizinhas.

Cenário Competitivo

A concorrência abrange incumbentes de automação industrial, provedores de nuvem em hiperescala, operadoras de telecomunicações e fornecedores de software de nicho. Siemens, ABB e Rockwell Automation exploram décadas de equipamentos de tecnologia operacional instalados e profundo conhecimento de processos para vender soluções IoT complementares. Microsoft, IBM e AWS cortejam os mesmos clientes com análises nativas de nuvem, cadeias de ferramentas de inteligência artificial e conectores de dados pré-construídos. As operadoras de telecomunicações empacotam fatias de rede privada gerenciada com garantias de latência respaldadas por acordos de nível de serviço, posicionando-se como provedores completos para fábricas inteligentes em campo verde.

Os players de plataforma estão migrando de licenças perpétuas para pacotes de assinatura que cobrem atualizações de software, correções de cibersegurança e garantias de desempenho. As alianças estratégicas proliferam: os fornecedores de automação se unem a distribuidores Linux de código aberto para conteinerizar a lógica de controle, e os fabricantes de gateways certificam módulos para múltiplas pilhas de hiperescaladores. As startups de inteligência artificial de borda conquistam vitórias onde a inspeção visual em tempo real exige GPUs embarcadas. Enquanto isso, as empresas especializadas em kits de sensores de retrofit visam plantas de médio porte que não têm fundos para a substituição total de linhas.

Os conglomerados respaldados por capital privado consolidam os produtores de hardware de sensores para ganhar escala e poder de barganha contra a escassez de semicondutores. Os grandes conglomerados desinvestem unidades de negócios não essenciais para aguçar o foco em automação, aviação ou temas de transição energética. Os fornecedores se diferenciam por meio de aplicativos verticais — cadeia fria farmacêutica, análise de arco de soldagem ou previsão de defeitos em fundição sob pressão — em vez de nuvens de dispositivos genéricas. A integração de inteligência artificial com IoT, frequentemente denominada AIoT, torna-se o recurso decisivo porque os algoritmos que reduzem pela metade o tempo de inatividade não planejado garantem o patrocínio da diretoria.

Líderes do Setor de Internet das Coisas na Manufatura

Cisco Systems Inc.

IBM Corporation

Siemens AG

Microsoft Corporation

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Verizon Communications foi reconhecida como Líder no Quadrante Mágico para conectividade IoT gerenciada, destacando seus avanços em serviços de rede habilitados por inteligência artificial para clientes industriais.

- Março de 2025: A Honeywell anunciou um realinhamento estratégico focado em automação, aviação e transição energética, apoiado pela plataforma IoT Honeywell Forge, que continua a registrar crescimento de dois dígitos.

- Março de 2025: A Schneider Electric expandiu a capacidade de fabricação nos Estados Unidos para atender à crescente demanda de clientes de data centers, reforçando seu portfólio EcoStruxure para fábricas conectadas.

- Janeiro de 2025: A Microsoft introduziu o Azure Digital Twins para manutenção preditiva e otimização proativa na fabricação, permitindo análise de dados em tempo real e redução de tempo de inatividade por meio de modelos IoT conectados.

Escopo do Relatório do Mercado Global de Internet das Coisas na Manufatura

O mercado de Internet das Coisas (IoT) na fabricação está agregando valor aos fabricantes ao ajudá-los a tomar as decisões corretas em relação ao prazo de entrega, demanda, estoque disponível, ruptura de estoque, visibilidade do produto, giro de estoque, previsão e vendas. Também ajuda o fabricante a se conectar tanto com os consumidores upstream quanto com os fornecedores downstream, melhorando os relacionamentos com fornecedores.

O mercado de Internet das Coisas (IoT) na fabricação é segmentado por software (segurança de aplicações, gerenciamento e análise de dados, monitoramento, gerenciamento de rede e outros softwares), conectividade (rede de satélite, rede celular, RFID, NFC, Wi-Fi e outras conectividades), serviços (profissionais, integração e implantação de sistemas, gerenciados e outros serviços), aplicação (otimização de processos, manutenção preditiva, gerenciamento de ativos, gerenciamento de força de trabalho, gerenciamento de emergências e incidentes, gerenciamento de logística e cadeia de suprimentos e gerenciamento de estoque), vertical de usuário final (automotivo, equipamentos de alimentos e agricultura, equipamentos industriais, equipamentos de eletrônicos e comunicações, equipamentos de produtos químicos e materiais e outros verticais de usuário final) e geografia (América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Reino Unido, França, Espanha e Resto da Europa), Ásia-Pacífico (Índia, China, Japão e Resto da Ásia-Pacífico) e América Latina (Brasil, Argentina e Resto da América Latina) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, África do Sul e Resto do Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware | Sensores e Atuadores |

| Etiquetas RFID e BLE | |

| Gateways Industriais e Dispositivos de Borda | |

| CLPs e PCs Industriais | |

| Software | Gerenciamento de Dispositivos e Rede |

| Gerenciamento e Análise de Dados | |

| Segurança de Aplicações | |

| Serviços | Consultoria Profissional |

| Integração e Implantação de Sistemas | |

| Serviços Gerenciados |

| Com Fio | Ethernet Industrial (Profinet, EtherCAT, Modbus-TCP) |

| Rede Sensível ao Tempo (TSN) | |

| Sem Fio | Wi-Fi 6/6E |

| Celular (4G/LTE, 5G) | |

| LPWAN (NB-IoT, Cat-M, LoRa) | |

| Curto Alcance (Bluetooth LE, Zigbee) | |

| Satélite e Plataformas de Alta Altitude |

| Local |

| Nuvem |

| Híbrido / Borda-Nuvem |

| Manutenção Preditiva |

| Desempenho de Ativos e Otimização de OEE |

| Otimização de Processos e Energia |

| Gerenciamento de Força de Trabalho e Segurança |

| Visibilidade da Cadeia de Suprimentos e Logística |

| Análise de Qualidade e Conformidade |

| Fabricação Automotiva e de Veículos Elétricos |

| Eletrônicos e Semicondutores |

| Alimentos, Bebidas e Bens de Consumo de Alta Rotatividade |

| Produtos Químicos e Materiais |

| Maquinário Pesado e Equipamentos Industriais |

| Farmacêuticos e Ciências da Vida |

| Metais e Mineração |

| Outros (Têxteis, Celulose e Papel, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico |

| Por Componente | Hardware | Sensores e Atuadores |

| Etiquetas RFID e BLE | ||

| Gateways Industriais e Dispositivos de Borda | ||

| CLPs e PCs Industriais | ||

| Software | Gerenciamento de Dispositivos e Rede | |

| Gerenciamento e Análise de Dados | ||

| Segurança de Aplicações | ||

| Serviços | Consultoria Profissional | |

| Integração e Implantação de Sistemas | ||

| Serviços Gerenciados | ||

| Por Tecnologia de Conectividade | Com Fio | Ethernet Industrial (Profinet, EtherCAT, Modbus-TCP) |

| Rede Sensível ao Tempo (TSN) | ||

| Sem Fio | Wi-Fi 6/6E | |

| Celular (4G/LTE, 5G) | ||

| LPWAN (NB-IoT, Cat-M, LoRa) | ||

| Curto Alcance (Bluetooth LE, Zigbee) | ||

| Satélite e Plataformas de Alta Altitude | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| Híbrido / Borda-Nuvem | ||

| Por Aplicação | Manutenção Preditiva | |

| Desempenho de Ativos e Otimização de OEE | ||

| Otimização de Processos e Energia | ||

| Gerenciamento de Força de Trabalho e Segurança | ||

| Visibilidade da Cadeia de Suprimentos e Logística | ||

| Análise de Qualidade e Conformidade | ||

| Por Vertical de Usuário Final | Fabricação Automotiva e de Veículos Elétricos | |

| Eletrônicos e Semicondutores | ||

| Alimentos, Bebidas e Bens de Consumo de Alta Rotatividade | ||

| Produtos Químicos e Materiais | ||

| Maquinário Pesado e Equipamentos Industriais | ||

| Farmacêuticos e Ciências da Vida | ||

| Metais e Mineração | ||

| Outros (Têxteis, Celulose e Papel, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Internet das Coisas na fabricação?

O mercado está avaliado em USD 0,61 trilhão em 2026 e está previsto para subir para USD 1,86 trilhão até 2031.

Qual região cresce mais rapidamente nos próximos cinco anos?

A Ásia-Pacífico registra um CAGR de 25,18% graças às implantações de 5G em larga escala, aos incentivos governamentais para fábricas digitais e à rápida industrialização.

Por que o software comanda a maior participação de componentes?

O software detém 50,60% da receita de 2025 porque as camadas de análise, orquestração e visualização transformam dados brutos de dispositivos em inteligência acionável.

Como a manutenção preditiva entrega retorno sobre investimento?

As plantas que implantam manutenção guiada por sensores observam até 40% de redução de custos e 50% menos tempo de inatividade, liberando capacidade sem novos investimentos em maquinário.

Qual será o papel do 5G privado nos pisos de fábrica?

Ele garante latência em escala de milissegundos e tráfego determinístico, habilitando a coordenação de robôs, inspeção por visão de máquina e gêmeos digitais em tempo real.

Qual vertical adota IoT de forma mais agressiva?

A fabricação automotiva e de veículos elétricos lidera com uma participação de 21,05%, impulsionada por rigorosos padrões de qualidade e pela necessidade de linhas de produção flexíveis e de alta variedade.

Página atualizada pela última vez em: