Tamanho e Participação do Mercado de Chocolate Industrial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 59.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 74.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate Industrial por Mordor Intelligence

O mercado de chocolate industrial foi avaliado em USD 57,88 bilhões em 2025 e estima-se que cresça de USD 59,57 bilhões em 2026 para atingir USD 74,67 bilhões até 2031, registrando uma taxa de crescimento anual composta (CAGR) de 4,62% durante 2026-2031. O mercado global de chocolate industrial está experimentando crescimento impulsionado pela crescente demanda de fabricantes de alimentos em larga escala que utilizam o chocolate como ingrediente primário em produtos de panificação, confeitaria, laticínios e sobremesas prontas para consumo. A urbanização e o aumento da renda disponível levaram a um maior consumo de doces embalados e lanches indulgentes. De acordo com o Grupo Banco Mundial, a população urbana como percentual da população total foi de 58% em 2024[1]Fonte: Grupo Banco Mundial, "População urbana (% da população total)," data.worldbank.org. Inovações de produtos, incluindo formulações premium, de origem única, orgânicas e com teor reduzido de açúcar, estão incentivando ainda mais a adoção por diversas marcas. Além disso, a expansão de cafés, restaurantes de serviço rápido e redes de sobremesas artesanais aumentou a aquisição de chocolate a granel. De acordo com a Associação Internacional de Franquias, em 2024, havia 199.931 estabelecimentos franqueados de restaurantes de serviço rápido nos Estados Unidos[2]Fonte: Associação Internacional de Franquias, "Perspectiva Econômica do Franchising - 2025," franchise.org. As tradições de presentes sazonais e o crescimento dos canais de distribuição de comércio eletrônico também estão contribuindo para a crescente demanda pela produção e fornecimento de chocolate industrial.

Principais Conclusões do Relatório

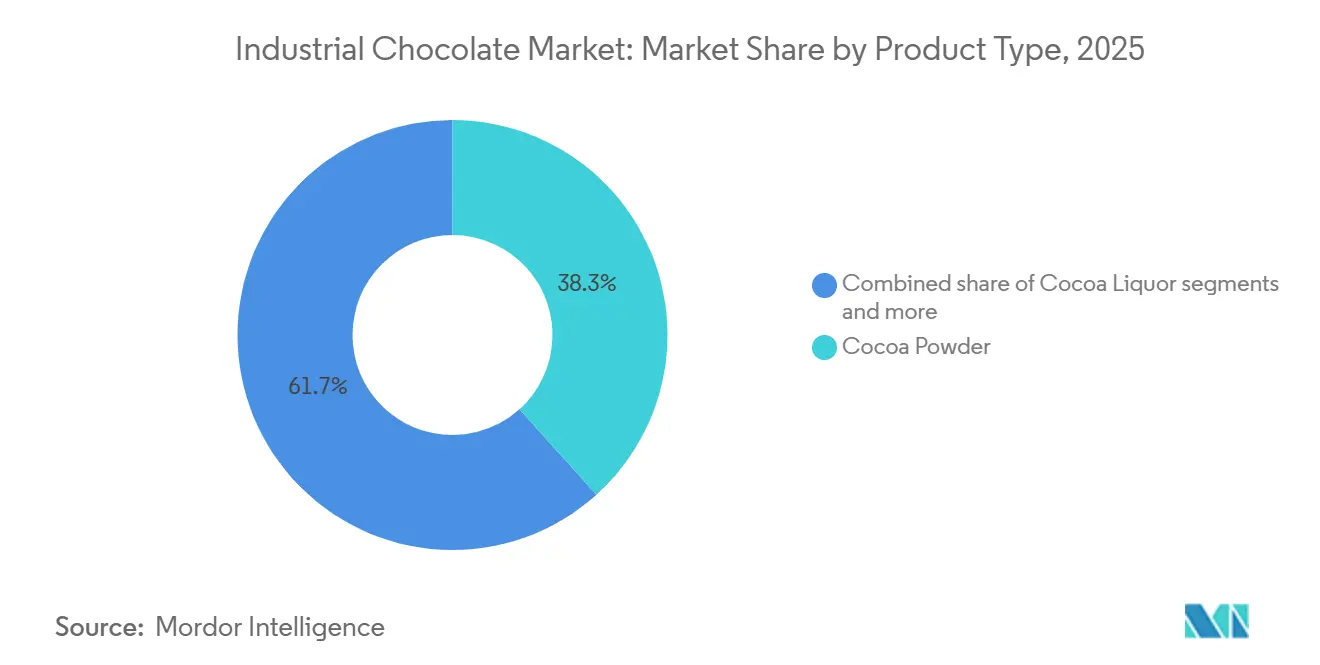

- Por tipo de produto, o cacau em pó liderou com 38,33% da participação do mercado de chocolate industrial em 2025, enquanto o chocolate composto está projetado para crescer a um CAGR de 6,35% durante 2026-2031.

- Por teor de cacau, as variantes de médio teor de cacau detinham 46,13% de participação em 2025; os produtos de alto teor de cacau estão previstos para expandir a um CAGR de 6,24% até 2031.

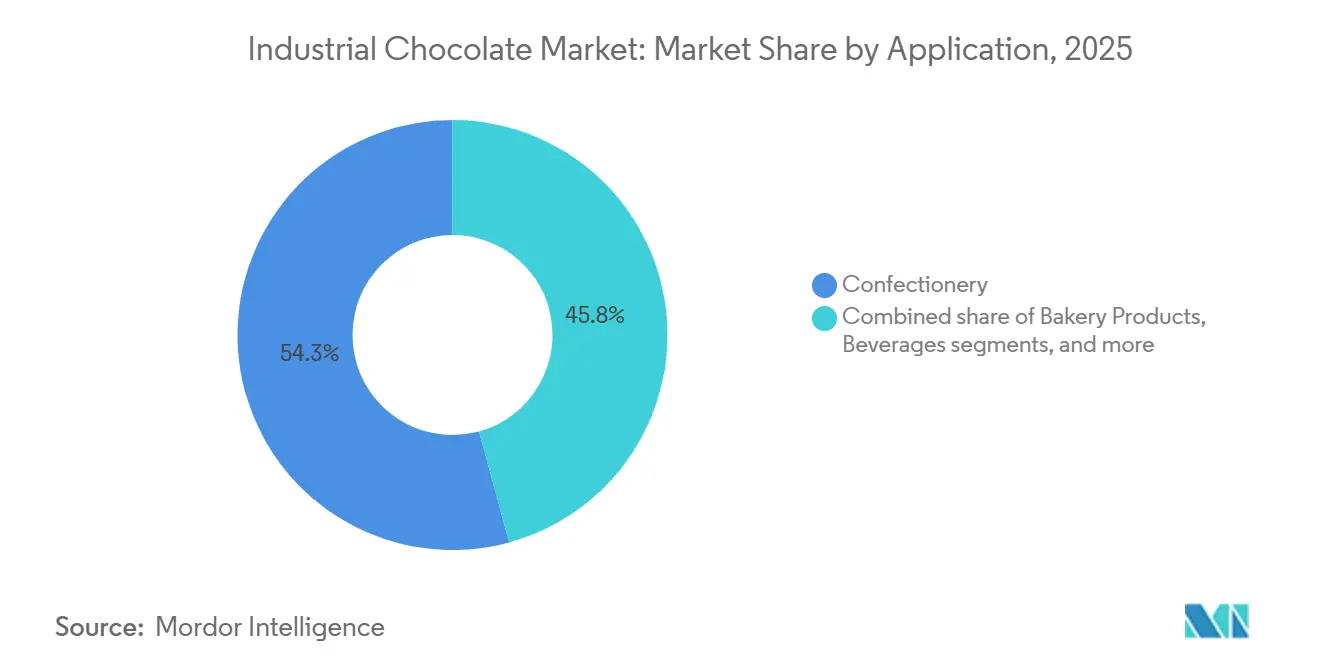

- Por aplicação, a confeitaria capturou 54,25% da receita de 2025, e as sobremesas congeladas e sorvetes estão no caminho certo para um CAGR de 6,91% até 2031.

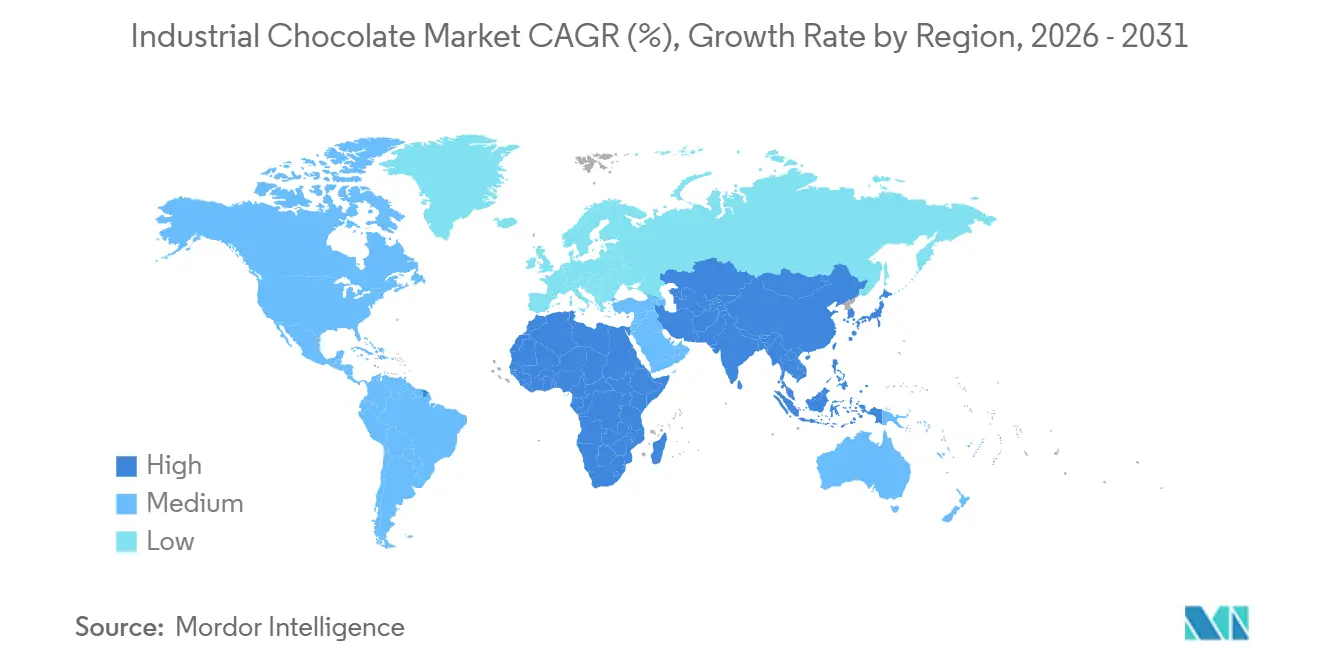

- Por geografia, a Europa respondeu por 34,05% do valor de 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 6,58% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chocolate Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos setores de panificação, confeitaria, laticínios, sobremesas e sorvetes aumentando a demanda por ingredientes de chocolate de uso múltiplo | +1.2% | Global, com crescimento pronunciado na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Crescente preferência por chocolates premium, artesanais, de origem única e do grão à barra | +0.9% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente demanda por chocolates amargos, com baixo teor de açúcar, sem açúcar e funcionais devido aos benefícios à saúde | +0.8% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Avanços nas tecnologias de processamento melhorando a qualidade, eficiência e formulações especializadas | +0.6% | Global, liderado pela Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção crescente de ingredientes orgânicos, adoçantes naturais e formulações de rótulo limpo | +0.7% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de segurança alimentar, rotulagem e sustentabilidade impulsionando práticas de produção certificadas | +0.5% | Europa (EFSA), América do Norte (FDA), expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos setores de panificação, confeitaria, laticínios, sobremesas e sorvetes aumentando a demanda por ingredientes de chocolate de uso múltiplo

A expansão dos setores de panificação, confeitaria, laticínios, sobremesas e sorvetes está impulsionando o aumento da demanda por ingredientes de chocolate versáteis na produção em larga escala. Os fabricantes de alimentos estão utilizando chocolate industrial em diversas formas, incluindo gotas, compostos, coberturas, recheios e cacau em pó, para produzir uma gama diversificada de produtos como bolos, biscoitos, pastéis, leite aromatizado, sobremesas congeladas e doces premium. Com o crescente interesse dos consumidores por sabores indulgentes e inovadores, os produtores estão consistentemente introduzindo variações à base de chocolate, necessitando de um fornecimento confiável e escalável de ingredientes. Essa ampla aplicabilidade posiciona o chocolate industrial como uma matéria-prima crítica para o processamento de alimentos em larga escala, contribuindo para o crescimento global do mercado.

Crescente preferência por chocolates premium, artesanais, de origem única e do grão à barra

A crescente preferência dos consumidores por chocolates premium, artesanais, de origem única e do grão à barra é um impulsionador significativo do mercado global de chocolate industrial. Os consumidores valorizam cada vez mais o chocolate por sua qualidade, autenticidade e apelo sensorial, em vez de apenas pelo seu preço acessível. Essa tendência levou as marcas a incorporar cacau de maior qualidade, perfis de sabor únicos e rastreabilidade de origem em seus produtos. Para atender a essas preferências em evolução, os fabricantes de confeitaria e panificação adquirem coberturas especializadas, massas com alto teor de cacau e ingredientes de origem específica de fornecedores industriais que garantem sabor consistente e processamento padronizado em escala. Mesmo as empresas de mercado de massa estão aprimorando suas linhas de produtos com ofertas premium, edições limitadas e rótulos mais limpos, aumentando assim a demanda por insumos de chocolate a granel de alta qualidade e contribuindo para o crescimento geral do mercado.

Crescente demanda por chocolates amargos, com baixo teor de açúcar, sem açúcar e funcionais devido aos benefícios à saúde

A crescente demanda por chocolates amargos, com baixo teor de açúcar, sem açúcar e funcionais está impulsionando um crescimento significativo no mercado global de chocolate industrial. Os consumidores preocupados com a saúde estão cada vez mais buscando alimentos indulgentes que se alinhem com objetivos de bem-estar, como redução da ingestão de açúcar, maiores níveis de antioxidantes e melhora da saúde metabólica. Essa tendência está levando os fabricantes de alimentos a reformular produtos com maior teor de cacau, adoçantes alternativos e ingredientes funcionais como fibras, proteínas ou probióticos, aumentando assim a demanda por formulações especializadas de chocolate a granel. Os dados do setor destacam essa mudança: de acordo com o relatório Principais Tendências de Chocolate 2024

da Barry Callebaut, 77% dos consumidores preferem chocolate ao leite com mais cacau e menos açúcar, 41% visam reduzir o consumo de açúcar e 15% estão evitando o açúcar completamente[3]Fonte: Barry Callebaut, "Principais Tendências de Chocolate 2024," barry-callebaut.com. Consequentemente, os fornecedores industriais estão ampliando seus portfólios para incluir bases de chocolate com alto teor de cacau, sem açúcar adicionado e funcionais, apoiando a produção em larga escala e impulsionando o crescimento geral do mercado.

Adoção crescente de ingredientes orgânicos, adoçantes naturais e formulações de rótulo limpo

O uso crescente de ingredientes orgânicos, adoçantes naturais e formulações de rótulo limpo está impulsionando o crescimento do mercado global de chocolate industrial. Os consumidores estão demonstrando preferência por produtos feitos com ingredientes identificáveis e minimamente processados, levando as marcas de alimentos a substituir aditivos artificiais, açúcares refinados e aromas sintéticos por cacau orgânico, adoçantes de origem vegetal como estévia ou açúcar de coco e emulsificantes naturais. Para alinhar-se a essas preferências, garantindo ao mesmo tempo sabor, textura e estabilidade de prateleira, os fabricantes dependem de chocolate industrial especializado que adere a padrões de certificação e oferece desempenho de processamento consistente. Essa ênfase na transparência e rastreabilidade de ingredientes está impulsionando a aquisição em larga escala de insumos de chocolate certificados e de rótulo limpo, aumentando assim a demanda em aplicações de confeitaria, panificação e laticínios globalmente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do fornecimento de cacau | -0.8% | Global, mais aguda na Europa e América do Norte dependentes de importações da África Ocidental | Curto prazo (≤ 2 anos) |

| Ascensão de substitutos à base de plantas, com baixo teor de açúcar e lanches sem chocolate | -0.4% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Barreiras comerciais, restrições de exportação de países de origem do cacau | -0.3% | Europa, América do Norte, importadores da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Desafios de consistência de qualidade | -0.2% | Global, afetando particularmente processadores de médio porte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do fornecimento de cacau

A volatilidade do fornecimento de cacau restringe significativamente o mercado global de chocolate industrial, pois a produção de chocolate depende fortemente da disponibilidade estável e dos preços dos grãos de cacau. Fatores como irregularidades climáticas, incluindo padrões imprevisíveis de precipitação e flutuações de temperatura, podem impactar severamente os rendimentos do cacau. Doenças das culturas, como a podridão negra e a podridão gelada, reduzem ainda mais os volumes de colheita, enquanto plantações envelhecidas com produtividade em declínio agravam os desafios de fornecimento. Questões geopolíticas nas principais regiões produtoras de cacau, como restrições comerciais, instabilidade política e disputas trabalhistas, também contribuem para interrupções no fornecimento. Esses fatores coletivamente levam a flutuações acentuadas de preços, aumentando os custos de aquisição para os fabricantes e complicando acordos de preços de longo prazo. As empresas são frequentemente forçadas a absorver margens reduzidas ou repassar custos mais altos aos clientes, impactando a lucratividade. Além disso, a incerteza dificulta o planejamento da produção para processadores de alimentos em larga escala que dependem de um fornecimento consistente de ingredientes, desacelerando assim o crescimento do mercado e limitando a expansão previsível.

Ascensão de Substitutos à Base de Plantas, com Baixo Teor de Açúcar e Lanches sem Chocolate

A crescente popularidade de alternativas à base de plantas, substitutos com teor reduzido de açúcar e opções de lanches sem chocolate está restringindo o crescimento do mercado global de chocolate industrial ao desviar as preferências dos consumidores para opções de indulgência percebidas como mais saudáveis ou mais variadas. Os consumidores estão cada vez mais substituindo os produtos de chocolate tradicionais por lanches à base de frutas, barras de nozes, petiscos proteicos e confeitaria sem cacau feita de ingredientes como alfarroba para reduzir o consumo de açúcar ou evitar alérgenos e laticínios. Essa tendência está levando os fabricantes de alimentos a diversificar suas formulações de produtos, afastando-se de receitas centradas no chocolate, o que por sua vez reduz a demanda a granel por ingredientes derivados do cacau. À medida que as prateleiras do varejo acomodam uma gama crescente de categorias de lanches funcionais e alternativos, a pressão competitiva resultante limita o crescimento do volume para os fornecedores de chocolate industrial, desacelerando assim a expansão geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Chocolate Composto Ganha Espaço à Medida que os Custos da Manteiga Sobem

O cacau em pó detinha 38,33% do valor de mercado em 2025, impulsionado por suas aplicações versáteis em panificação, bebidas, laticínios e sobremesas prontas para consumo. Os fabricantes preferem o cacau em pó por sua capacidade de proporcionar um sabor intenso de chocolate com baixo teor de gordura. Sua facilidade de mistura, vida útil prolongada e compatibilidade com produtos como pré-misturas para bebidas, biscoitos, bolos e cereais matinais o tornam uma opção de aromatização econômica para produção em larga escala. Além disso, a crescente demanda por bebidas com sabor de chocolate, produtos à base de proteínas e formulações com teor reduzido de gordura aumenta seu uso, pois o cacau em pó oferece sabor intenso enquanto permite que as marcas gerenciem o teor calórico e mantenham a consistência da textura.

O chocolate composto é o tipo de produto de crescimento mais rápido, com um CAGR de 6,35% até 2031, devido à sua relação custo-benefício, facilidade de processamento e desempenho confiável na produção de alimentos em larga escala. Ao contrário do chocolate puro, o chocolate composto utiliza gorduras vegetais em vez de manteiga de cacau, eliminando a necessidade de processos complexos de temperagem. Isso permite uma produção mais rápida de coberturas, enrobing, recheios e decorações em aplicações de panificação e confeitaria. Sua superior resistência ao calor e estrutura consistente o tornam particularmente adequado para climas quentes e cadeias de distribuição estendidas. Esses atributos levaram os fabricantes a usar cada vez mais o chocolate composto em produtos como biscoitos, wafers, coberturas de sorvete e barras de lanches, impulsionando um crescimento significativo do volume global.

Por Teor de Cacau: Formulações de Alto Teor de Cacau Capturam o Apelo Saudável

O médio teor de cacau comandou 46,13% da participação de mercado de 2025, apoiado por seu perfil de sabor equilibrado, que combina um sabor distinto de chocolate com doçura suave. Isso o torna bem adequado para aplicações de mercado de massa, como produtos de panificação, biscoitos, confeitaria moldada e laticínios aromatizados. Os fabricantes preferem esse tipo de chocolate devido ao seu amplo apelo ao consumidor, particularmente em lanches do dia a dia e guloseimas acessíveis, ao mesmo tempo em que ainda proporciona uma experiência reconhecível de chocolate. Sua versatilidade em aplicações como recheios, gotas e coberturas permite que os produtores mantenham sabor consistente em extensos portfólios de produtos, apoiando compras a granel constantes de fornecedores industriais.

As variantes de alto teor de cacau estão expandindo a um CAGR de 6,24% de 2026 a 2031, impulsionadas pelo crescente interesse dos consumidores em sabores intensos, posicionamento premium e os benefícios percebidos à saúde associados a um maior teor de cacau. Os fabricantes de alimentos estão incorporando-o em barras de chocolate amargo, sobremesas gourmet, sorvetes premium e formulações com teor reduzido de açúcar para diferenciar seus produtos e justificar preços premium. O crescimento de linhas de produtos artesanais e de alta qualidade, aliado à demanda por ofertas indulgentes ricas em antioxidantes, está incentivando os fabricantes a adquirir ingredientes de alto teor de cacau em volumes significativos, contribuindo assim para o crescimento deste segmento no mercado de chocolate industrial.

Por Aplicação: Sobremesas Congeladas Superam a Confeitaria Tradicional

As aplicações de confeitaria responderam por 54,25% da receita de 2025, abrangendo barras enrobed, pralinês moldados e novidades sazonais, onde o chocolate serve como ingrediente primário em vez de um sabor complementar. O segmento de confeitaria desempenha um papel fundamental na impulsão da demanda no mercado de chocolate industrial, apoiado por inovações contínuas em balas, chocolates moldados, pralinês recheados e produtos de presentes sazonais. Os fabricantes dependem de quantidades substanciais de chocolate de qualidade consistente para aplicações como cascas, centros, coberturas e inclusões para garantir uma produção eficiente em alta velocidade e sabor uniforme entre os lotes. Fatores como o aumento dos hábitos de consumo por impulso, o crescimento de guloseimas acessíveis em mercados emergentes e os frequentes lançamentos de produtos em edição limitada levam as marcas a aumentar a produção, resultando em aquisição consistente de ingredientes de chocolate industrial.

As sobremesas congeladas e sorvetes representam a aplicação de crescimento mais rápido, com um CAGR de 6,91% (2026-2031). O consumo crescente de sobremesas congeladas premium e indulgentes está impulsionando o uso de chocolate industrial em sorvetes e produtos relacionados. O chocolate é amplamente utilizado em caldas, coberturas, gotas, ripples e núcleos para melhorar a complexidade de textura e sabor, particularmente em formatos multicamadas e recheados. A crescente popularidade de sobremesas no estilo café, lanches congelados novidade e potes para consumo em casa incentivou os fabricantes a incluir mais inclusões à base de chocolate. Além disso, coberturas compostas com maior resistência ao derretimento facilitam a distribuição em larga escala, impulsionando ainda mais a demanda neste segmento de aplicação.

Análise Geográfica

A Europa respondeu por 34,05% do valor de mercado global em 2025. O mercado de chocolate industrial na Europa é impulsionado pela forte tradição de consumo de chocolate da região e por suas bem estabelecidas indústrias de panificação, confeitaria e sobremesas premium, que requerem volumes significativos de ingredientes de chocolate de alta qualidade. Os consumidores demonstram forte preferência por produtos amargos, com alto teor de cacau, orgânicos e de origem ética, levando os fabricantes a adquirir coberturas especializadas e cacau certificado em larga escala. A inovação contínua de produtos, como chocolates recheados, sortidos sazonais e pastéis gourmet, sustenta a demanda industrial constante. Além disso, o crescimento da cultura de café e das redes de pâtisseries artesanais aumentou o uso de chocolate industrial em coberturas, recheios e decorações. Além disso, a expansão das ofertas de marcas próprias em supermercados e a popularidade das ocasiões de presentes em toda a região contribuem para a produção e aquisição sustentada em larga escala de chocolate industrial.

A Ásia-Pacífico é uma região-chave de crescimento, projetada para atingir um CAGR de 6,58% até 2031, impulsionada por mercados como China, Índia e Sudeste Asiático. O mercado de chocolate industrial na região está se expandindo devido à rápida urbanização e à crescente ocidentalização dos hábitos alimentares, que estão promovendo uma maior aceitação de lanches à base de chocolate, particularmente entre os consumidores mais jovens. O crescimento do varejo organizado, lojas de conveniência e plataformas de compras online de alimentos melhorou a disponibilidade de produtos, incentivando os fabricantes a aumentar a produção usando ingredientes de chocolate industrial. Marcas multinacionais de alimentos estão investindo em instalações de fabricação locais para otimizar as cadeias de suprimentos e adaptar os sabores às preferências regionais, incluindo combinações de matcha, feijão vermelho e frutas tropicais, impulsionando assim a aquisição de ingredientes a granel. Além disso, a crescente cultura de presentes durante festivais e a popularidade de embalagens de porções pequenas adaptadas a consumidores sensíveis ao preço estão contribuindo para o aumento dos volumes de fabricação em toda a região.

Na América do Norte, o mercado de chocolate industrial se beneficia de forte demanda impulsionada por grandes fabricantes contratados e marcas próprias que abastecem supermercados, canais de venda automática e operadores de serviços de alimentação. Essa demanda sustenta a aquisição contínua de ingredientes a granel. Na América do Sul, o crescimento do mercado é apoiado pela presença de importantes países produtores de cacau, que facilitam o processamento regional, reduzem a dependência de importações e incentivam a fabricação local de bens de consumo à base de chocolate. No Oriente Médio e África, a expansão do mercado é impulsionada pelo número crescente de empreendimentos de hospitalidade, que impulsionam a produção de lanches e sobremesas contendo chocolate projetados para consumo em movimento. Em todas essas regiões, os fabricantes estão investindo em linhas de processamento automatizadas e infraestrutura de armazenamento aprimorada, aumentando a capacidade de produção e otimizando a aquisição de chocolate industrial.

Cenário Competitivo

O mercado de chocolate industrial é moderadamente consolidado. Os principais processadores, incluindo Barry Callebaut e Cargill, gerenciam coletivamente uma parcela significativa do processamento global de cacau. As empresas líderes estão aprimorando o controle sobre o fornecimento de matérias-primas por meio de integração vertical e parcerias de longo prazo com comunidades agrícolas, visando melhorar a segurança do fornecimento e garantir a conformidade com os padrões de rastreabilidade. Além disso, estão investindo em tecnologias de gorduras alternativas e eficiências de formulação para mitigar flutuações de custos e atender melhor a clientes de panificação e processamento de alimentos em larga escala.

Participantes de médio porte, como Puratos e Kerry Group, competem oferecendo soluções específicas para aplicações, incluindo chocolate resistente ao calor ou com desempenho aprimorado, adaptado a ambientes de fabricação específicos. Oportunidades de inovação também estão surgindo no segmento de chocolate funcional, onde marcas desafiadoras menores estão mirando consumidores focados em nutrição com produtos que apresentam ingredientes bioativos adicionados. Em resposta, grandes corporações alimentícias estão aumentando a atividade de pesquisa e patentes para desenvolver chocolate enriquecido com nutrientes que mantém estabilidade durante o processamento.

Fabricantes premium menores se diferenciam adquirindo variedades raras de cacau por meio de comércio direto, permitindo-lhes alcançar margens mais altas em canais de varejo especializados. Enquanto isso, a adoção de tecnologia está se tornando um fator crítico na competição. Os líderes de mercado estão aproveitando ferramentas avançadas de monitoramento de qualidade e sistemas de rastreabilidade digital para cumprir requisitos regulatórios e de sustentabilidade rigorosos. Em contraste, as empresas que dependem de métodos tradicionais de teste e documentação enfrentam um risco maior de exclusão de cadeias de suprimentos regulamentadas. As certificações relacionadas à segurança alimentar e ao fornecimento sustentável são agora requisitos básicos, elevando as barreiras de entrada para regiões de processamento menos desenvolvidas e intensificando as pressões competitivas em todo o setor.

Líderes do Setor de Chocolate Industrial

Fuji Oil Co. Ltd.

Cargill

Barry Callebaut

Puratos

Guittard

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Barry Callebaut inaugurou um hub global de inovação em Singapura dedicado ao avanço do desenvolvimento de chocolate usando tecnologias de inteligência artificial. Localizado no complexo Geneo dentro do Parque Científico de Singapura, a instalação abriga dois centros de excelência especializados: uma unidade de pesquisa de chocolate e cacau orientada por inteligência artificial e uma unidade de inovação em coberturas de cacau. Este investimento está alinhado com a estratégia da empresa de aprimorar as capacidades de desenvolvimento de produtos e enfrentar os desafios impostos pelas recentes flutuações nos preços do cacau e pela redução da demanda dos consumidores.

- Agosto de 2025: A Barry Callebaut expandiu suas operações na Índia inaugurando sua terceira instalação de produção de chocolate no país. A nova planta greenfield, cobrindo aproximadamente 20.000 metros quadrados na Área Industrial de Ghiloth em Neemrana, perto de Delhi, está equipada com linhas de produção avançadas capazes de fabricar produtos de chocolate e compostos em vários formatos. Também inclui uma infraestrutura de armazenamento integrada. Estrategicamente localizada para atender clientes no Norte e Centro da Índia, a instalação visa melhorar a eficiência de distribuição e reduzir os tempos de entrega em um dos mercados de chocolate de crescimento mais rápido do mundo.

- Março de 2024: A Cargill expandiu seu portfólio de serviços de alimentação lançando gotas de chocolate, chocolates em bloco e cacau em pó sob a marca NatureFresh Professional, apresentados na AAHAR 2024. A empresa também introduziu soluções personalizadas adaptadas para o setor de panificação e alimentos indiano, alinhando-se com sua estratégia de se estabelecer como um parceiro abrangente de inovação para fabricantes profissionais.

Escopo do Relatório Global do Mercado de Chocolate Industrial

O chocolate industrial é o principal ingrediente fundamental necessário para a produção de chocolate ou sobremesas consumíveis que requerem a aplicação de variados tipos de chocolate. O mercado global de chocolate industrial (doravante denominado mercado estudado) é segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado é segmentado em Cacau em Pó, Licor de Cacau, Manteiga de Cacau e Chocolate Composto. Com base na aplicação, o mercado estudado é segmentado em Produtos de Panificação, Confeitaria, Pré-misturas para Panificação, Bebidas, Sobremesas Congeladas e Sorvetes e Outras Aplicações. Os Produtos de Panificação são ainda subdivididos em bolos, biscoitos, pastéis e outros produtos de panificação. Fornece uma análise de economias emergentes e estabelecidas em todo o mundo, compreendendo América do Norte, Europa, América do Sul, Ásia-Pacífico e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Cacau em Pó |

| Licor de Cacau |

| Manteiga de Cacau |

| Chocolate Composto |

| Baixo Teor de Cacau |

| Médio Teor de Cacau |

| Alto Teor de Cacau |

| Produtos de Panificação |

| Confeitaria |

| Pré-misturas para Panificação |

| Bebidas |

| Sobremesas Congeladas e Sorvetes |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Marrocos | |

| Egito | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Cacau em Pó | |

| Licor de Cacau | ||

| Manteiga de Cacau | ||

| Chocolate Composto | ||

| Por Teor de Cacau | Baixo Teor de Cacau | |

| Médio Teor de Cacau | ||

| Alto Teor de Cacau | ||

| Por Aplicação | Produtos de Panificação | |

| Confeitaria | ||

| Pré-misturas para Panificação | ||

| Bebidas | ||

| Sobremesas Congeladas e Sorvetes | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Marrocos | ||

| Egito | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por chocolate industrial até 2031?

O tamanho do mercado de chocolate industrial está projetado para atingir USD 74,67 bilhões até 2031, apoiado por um CAGR de 4,62% ao longo de 2026-2031.

Qual tipo de produto está crescendo mais rapidamente?

O chocolate composto está previsto para registrar o maior crescimento a um CAGR de 6,35% até 2031.

Por que a Ásia-Pacífico está atraindo a maior parte dos novos investimentos?

A crescente classe média da China e as expansões de capacidade da Índia sustentam um CAGR regional de 6,58%, o mais forte em todo o mundo.

Quem são os líderes de mercado?

Barry Callebaut, Cargill, Puratos, Fuji Oil e Olam estão entre os principais participantes do mercado global de chocolate industrial.

Página atualizada pela última vez em: