Tamanho e Participação do Mercado de Chocolate Composto da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

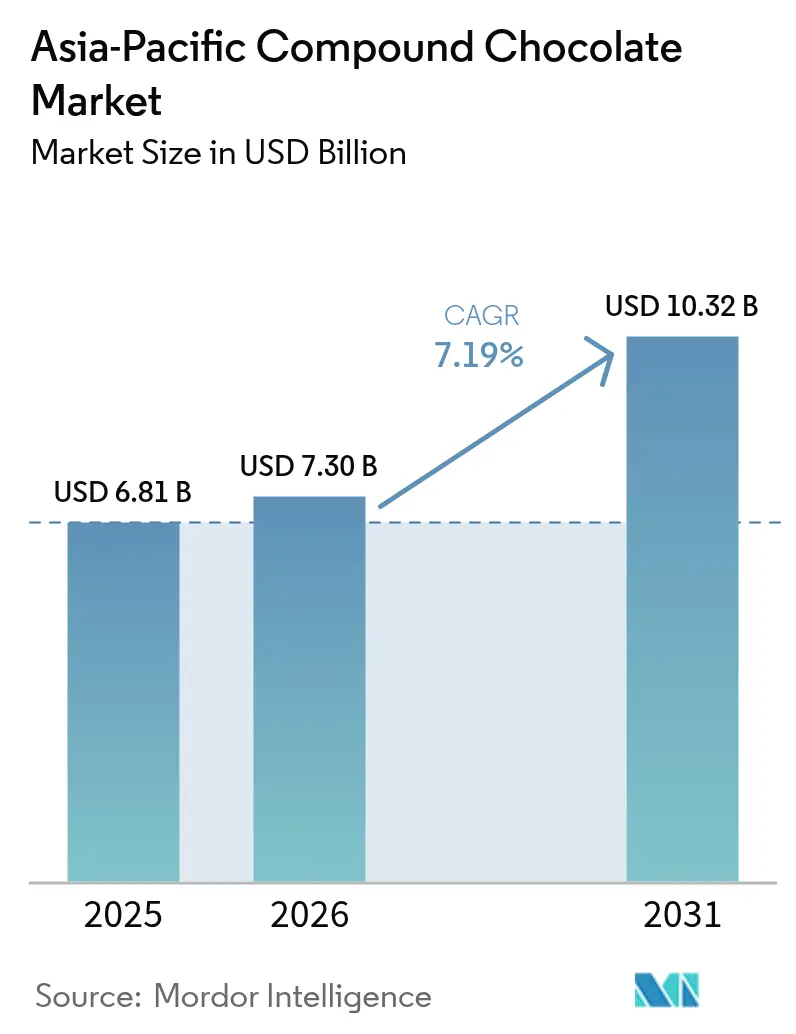

| Tamanho do mercado no ano base (2025) | 6.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate Composto da Ásia Pacífico pela Mordor Intelligence

O tamanho do mercado de chocolate composto na Ásia Pacífico em 2026 é estimado em USD 7,3 bilhões, crescendo a partir do valor de 2025 de USD 6,81 bilhões, com projeções para 2031 indicando USD 10,32 bilhões, crescendo a um CAGR de 7,19% no período de 2026-2031. Este crescimento é impulsionado pelo aumento da demanda de padeiros industriais, pela relação custo-benefício do chocolate composto em comparação ao chocolate real e pela sua superior resistência ao calor em climas tropicais. A China lidera o mercado devido às suas capacidades de fabricação em larga escala, enquanto o foco da Austrália em produtos premium está impulsionando o uso de ingredientes com certificação de sustentabilidade. A expansão do varejo moderno e das plataformas de comércio eletrônico está tornando o chocolate composto mais acessível para pequenas padarias. Além disso, os esforços de pesquisa e desenvolvimento estão fomentando a inovação, particularmente em alternativas à base de plantas e sem cacau. No entanto, desafios como a flutuação dos preços de matérias-primas e regulamentações de rotulagem mais rígidas podem desacelerar o crescimento, mas é improvável que prejudiquem a expansão geral do mercado.

Principais Conclusões do Relatório

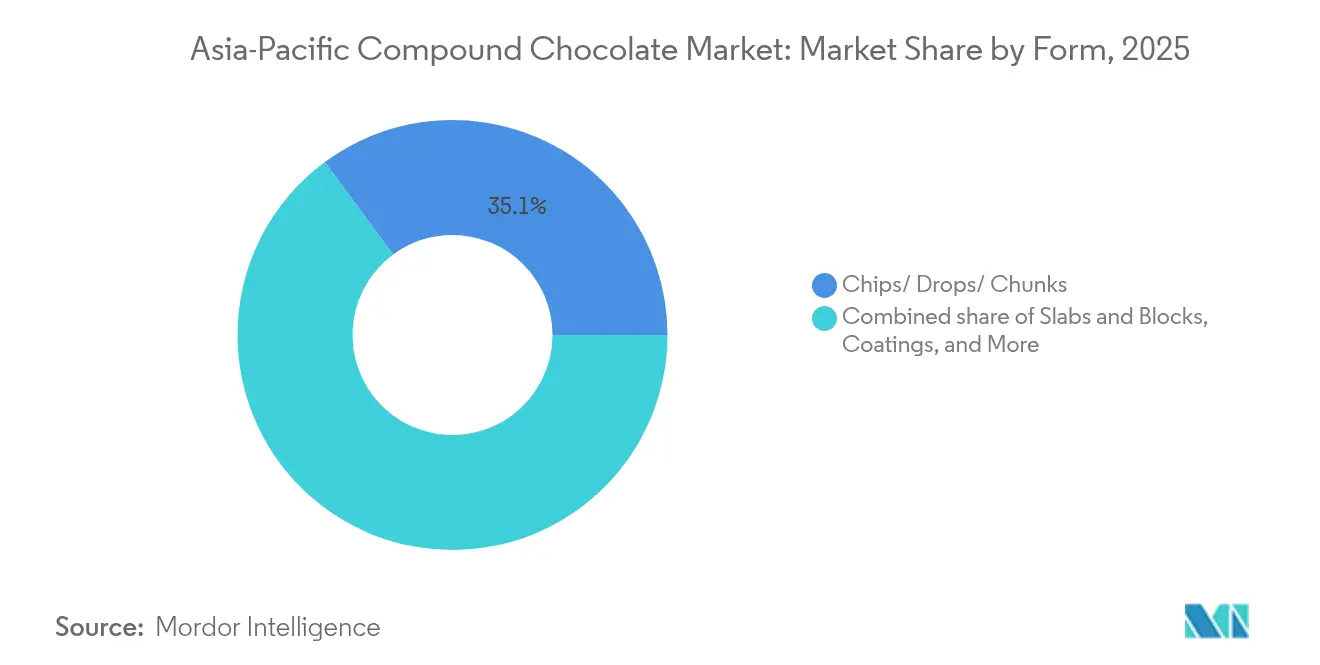

- Por forma, gotas, fragmentos e pedaços detinham 35,12% da participação no mercado de chocolate composto da Ásia Pacífico em 2025; recheios e cremes estão avançando a um CAGR de 7,63% até 2031.

- Por tipo, o chocolate composto ao leite representou 41,85% da participação no tamanho do mercado de chocolate composto da Ásia Pacífico em 2025, enquanto o chocolate composto amargo está crescendo ao CAGR mais rápido de 7,92% até 2031.

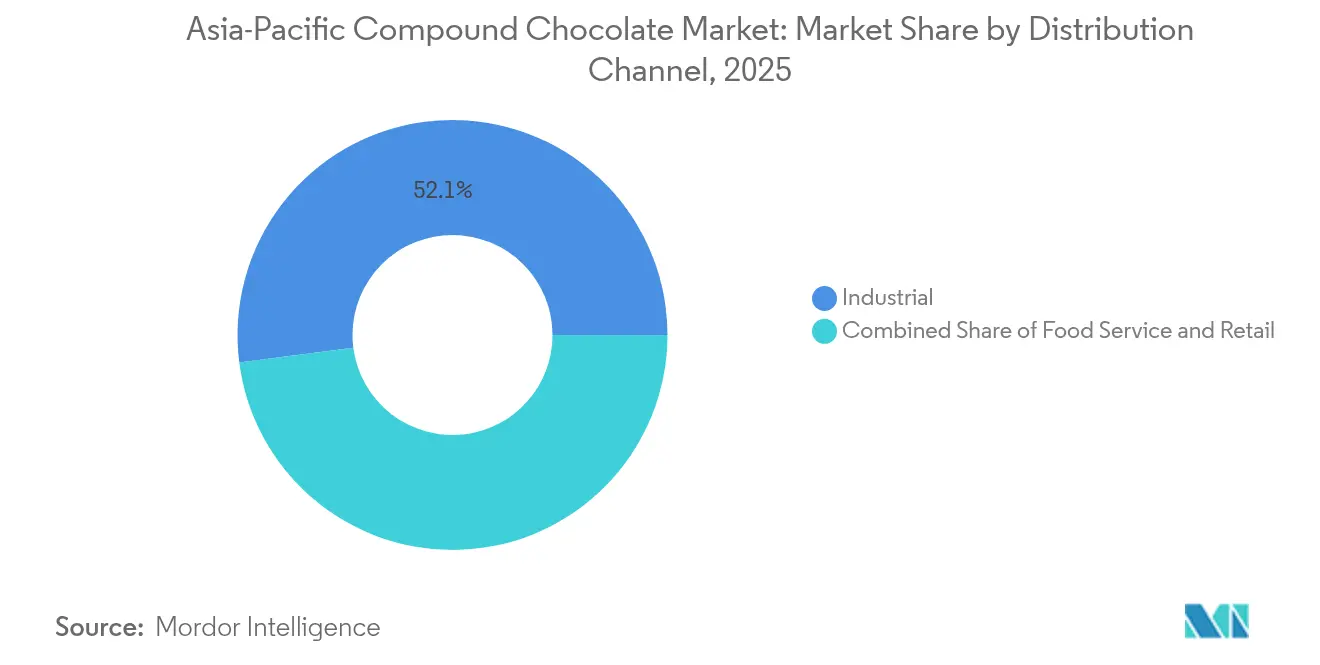

- Por canal de distribuição, os compradores industriais detinham 52,05% da participação no mercado de chocolate composto da Ásia Pacífico em 2025; o serviço de alimentação está expandindo a um CAGR de 8,34% até 2031.

- Por geografia, a China liderou com 35,70% de participação na receita em 2025; a Austrália registra o maior CAGR previsto de 7,13% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Chocolate Composto da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente dos setores de confeitaria e panificação em expansão | +1.8% | China, Índia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Urbanização e estilos de vida acelerados | +1.5% | Centros urbanos em toda a Ásia Pacífico, particularmente China, Índia, Indonésia | Longo prazo (≥4 anos) |

| Influência dos estilos de vida e festivais ocidentais | +0.9% | Japão, Austrália, Índia urbana, China | Médio prazo (2-4 anos) |

| Inovação de produtos em sabores e texturas | +1.2% | Global, com adoção antecipada no Japão e na Austrália | Curto prazo (≤2 anos) |

| Expansão do varejo moderno e do comércio eletrônico | +1.4% | Sudeste Asiático, Índia, China | Médio prazo (2-4 anos) |

| Avanços tecnológicos na produção | +0.8% | Centros de manufatura na China, Tailândia, Indonésia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente dos Setores de Confeitaria e Panificação em Expansão

Os setores de confeitaria e panificação na China e na Índia estão passando por uma expansão estrutural, com as importações indianas de produtos de chocolate e cacau atingindo USD 879 milhões em 2024, refletindo um aumento de 12% em relação ao ano anterior[1]UN Comtrade, "Lista de mercados fornecedores de um produto importado pela ÍndiaMetadados", trademap.org. A demanda crescente por produtos à base de chocolate na Índia tem sido um fator-chave por trás deste aumento. Da mesma forma, os setores de confeitaria e panificação na China estão experimentando crescimento acelerado, apoiado pela crescente urbanização e mudança nas preferências dos consumidores. O chocolate composto, que é 20-30% mais barato do que o chocolate real devido à substituição de gorduras vegetais, emergiu como o ingrediente preferido para produtos de mercado de massa, como biscoitos, wafers e confeitos enrobed. O papel da China como principal fabricante contratado para marcas globais impulsionou ainda mais a demanda por coberturas compostas padronizadas. Essas coberturas não apenas atendem aos padrões de exportação, mas também garantem estabilidade de prateleira, tornando-as ideais para cadeias de suprimentos não refrigeradas. Espera-se que essa tendência contribua com 1,8 ponto percentual para o CAGR geral, com o impacto mais significativo antecipado no médio prazo, à medida que as capacidades de produção nas cidades de segundo e terceiro escalão continuam a se expandir.

Urbanização e Estilos de Vida Acelerados

A rápida urbanização na Ásia Pacífico, com populações urbanas projetadas para ultrapassar 50% até 2050, está remodelando os padrões de consumo alimentar em direção a lanches embalados e de conveniência e sobremesas prontas para consumo[2]Comissão Econômica e Social para a Ásia e o Pacífico, "Transformação urbana na Ásia e no Pacífico: do crescimento à resiliência", unescap.org. Produtos com cobertura de chocolate composto, como barras de proteína, aglomerados de granola e pastéis individuais, estão alinhados com os hábitos de consumo em movimento, particularmente entre profissionais e estudantes nas áreas metropolitanas. A proliferação de lojas de conveniência, crescendo a taxa positiva nos mercados da ASEAN de acordo com análises de varejo, fornece distribuição de última milha para produtos de chocolate de compra por impulso. Prevê-se que essa mudança de estilo de vida acrescente 1,5 ponto percentual ao CAGR no longo prazo, com momentum sustentado à medida que as rendas disponíveis aumentam e a infraestrutura de cadeia fria melhora nos mercados emergentes.

Inovação de Produtos em Sabores e Texturas

Os fabricantes estão se concentrando na diversificação de sabores e na inovação de texturas para destacar seus produtos de chocolate composto em um mercado altamente competitivo. Estão introduzindo sabores locais, como matcha no Japão, pandan no Sudeste Asiático e cardamomo na Índia, para atender às preferências regionais. Além disso, estão desenvolvendo formulações resistentes ao calor para garantir que os chocolates permaneçam estáveis em climas tropicais, evitando problemas como derretimento ou florescimento. Em 2024, Barry Callebaut fez parceria com a NotCo para usar inteligência artificial na criação de alternativas de chocolate composto à base de plantas. Esses produtos replicam o sabor e a textura dos chocolates à base de laticínios, oferecendo menor teor de gordura saturada. Da mesma forma, a Cargill colaborou com a Voyage Foods para desenvolver substitutos de chocolate sem cacau feitos de sementes de uva e sementes de girassol. Esta inovação aborda os desafios da cadeia de suprimentos e promove a sustentabilidade na indústria do chocolate.

Expansão do Varejo Moderno e do Comércio Eletrônico

A crescente presença do varejo organizado e das plataformas de comércio digital está revolucionando o acesso aos produtos de chocolate composto. Essa mudança permite que padarias menores e confeiteiros domésticos obtenham facilmente ingredientes de grau industrial que anteriormente estavam limitados a distribuidores B2B. Em 2024, as vendas de comércio eletrônico de ingredientes alimentares no Sudeste Asiático mostraram crescimento robusto, com plataformas como o Tmall da Alibaba e o Lazada fornecendo opções de compra em grande volume para gotas, barras e coberturas de chocolate composto. Além disso, hipermercados e lojas especializadas em ingredientes estão expandindo suas ofertas de chocolate composto de marca própria, atraindo consumidores sensíveis ao preço que priorizam a acessibilidade em detrimento do legado de marca. Espera-se que essa mudança na dinâmica do varejo impulsione o CAGR em 1,4 ponto percentual no médio prazo, impulsionada por melhorias na logística de última milha e na infraestrutura de cadeia fria, particularmente em cidades de segundo escalão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade regulatória rigorosa | -0.6% | Global, com maior escrutínio na Austrália e no Japão | Curto prazo (≤2 anos) |

| Preocupações de saúde com açúcar e gorduras | -1.1% | Austrália, Japão, Índia urbana, China | Médio prazo (2-4 anos) |

| Perturbações na cadeia de suprimentos | -0.5% | Sudeste Asiático, China | Curto prazo (≤2 anos) |

| Flutuações nos preços de matérias-primas | -1.3% | Global, particularmente Indonésia, Malásia, África Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Saúde com Açúcar e Gorduras

A crescente conscientização dos consumidores sobre os riscos à saúde associados às gorduras trans, gorduras saturadas e açúcares refinados está impulsionando um maior escrutínio das formulações de chocolate composto, particularmente em mercados desenvolvidos como Austrália e Japão. Grupos de defesa e autoridades de saúde estão pressionando os fabricantes a reformular seus produtos, reduzindo o teor de açúcar e substituindo as gorduras hidrogenadas por gorduras vegetais não hidrogenadas. No entanto, essas mudanças estão aumentando os custos de produção e complicando a gestão da cadeia de suprimentos. Na Austrália, o movimento de rótulo limpo, alimentado pela demanda do consumidor por ingredientes naturais e rotulagem transparente, está incentivando ainda mais os fabricantes a usarem óleo de palma sustentável certificado e cacau em pó orgânico. Essa mudança levou a um aumento de 10-15% nos custos de insumos.

Flutuações nos Preços de Matérias-Primas

O óleo de palma e o cacau em pó, os dois principais ingredientes do chocolate composto, experimentam frequentes flutuações de preços devido a fatores como condições climáticas, questões geopolíticas e regulamentações de sustentabilidade. Em 2024, os preços do óleo de palma subiram acentuadamente devido a secas causadas pelo El Niño na Indonésia e na Malásia, os maiores produtores mundiais. Ao mesmo tempo, os preços do cacau em pó permaneceram elevados após colheitas ruins na África Ocidental, que responde por 70% do fornecimento mundial de grãos de cacau. Essas mudanças de preços apertaram as margens de lucro dos fabricantes de chocolate composto, que operam em um mercado altamente sensível ao preço e têm capacidade limitada de repassar os custos mais altos aos seus clientes. De acordo com o Barômetro Solidaridad 2024, apenas 38% do óleo de palma utilizado em aplicações alimentares é certificado como sustentável. Isso cria desafios na cadeia de suprimentos, especialmente à medida que as autoridades regulatórias aplicam requisitos de rastreabilidade mais rígidos. Espera-se que esses desafios reduzam a taxa de crescimento anual composta (CAGR) em 1,3 ponto percentual no médio prazo, sendo os compradores industriais que dependem de compras no mercado spot em vez de contratos de longo prazo os mais afetados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Gotas e Fragmentos Dominam a Panificação Industrial

Em 2025, gotas, fragmentos e pedaços respondem por 35,12% do mercado, destacando sua versatilidade em aplicações de panificação industrial, como cookies, muffins e inclusões em sorvete. Esses formatos oferecem aos fabricantes controle preciso de porções, propriedades de derretimento consistentes e redução do desperdício no manuseio, tornando-os ideais para produção em grande volume. A posição forte do segmento é ainda apoiada pelo crescimento de redes de restaurantes de serviço rápido e padarias em lojas na China e no Sudeste Asiático, onde receitas padronizadas exigem desempenho confiável dos ingredientes. Para atender a essa demanda, a Cargill está expandindo sua instalação de Gresik na Indonésia em 2024 para se concentrar na produção de gotas e fragmentos de chocolate composto para clientes do setor de panificação na região, enfatizando a importância do segmento.

Prevê-se que recheios e cremes cresçam a um CAGR de 7,63% de 2026 a 2031, impulsionados pela crescente popularidade de padarias artesanais e patisseries premium. Esses negócios preferem opções prontas para uso em bolos em camadas, doces e croissants recheados. A tendência de premiumização nos mercados urbanos está incentivando os consumidores a gastar mais em sobremesas visualmente atraentes e com múltiplas texturas. Além disso, os avanços em recheios estáveis em prateleira que não requerem refrigeração estão expandindo a distribuição para cidades menores e áreas rurais, onde a infraestrutura de cadeia fria é limitada. Barras, blocos, coberturas e outras formas atendem a usos especializados, como moldagem, enrobing e fabricação artesanal de chocolate. As coberturas, em particular, estão se tornando mais populares no setor de confeitaria para produtos como drageados e nozes enrobed.

Por Tipo: Ao Leite Lidera, Amargo Ganha Apelo de Saúde

Em 2025, o chocolate composto ao leite detém uma participação de 41,85% do mercado, impulsionado pela sua popularidade em confeitos de mercado de massa, biscoitos e coberturas de sorvete. Os consumidores preferem seu sabor mais doce e cremoso, especialmente em canais de varejo sensíveis ao preço onde a acessibilidade e o sabor são priorizados em detrimento das preocupações com a saúde. O chocolate composto ao leite é tipicamente feito com 20-30% de cacau em pó, 40-50% de açúcar e 20-30% de gordura vegetal, oferecendo sabor e textura consistentes a um custo menor em comparação ao chocolate ao leite feito com manteiga de cacau. Sua forte posição de mercado é apoiada por hábitos de consumo consolidados e pela dependência de marcas de confeitaria estabelecidas no chocolate composto ao leite para seus principais produtos.

Espera-se que o chocolate composto amargo cresça a um CAGR de 7,92% de 2026 a 2031, impulsionado pelo aumento da demanda de consumidores preocupados com a saúde. Esses consumidores preferem formulações com menos açúcar e maior teor de cacau. Este segmento está ganhando popularidade no serviço de alimentação premium, no varejo especializado e nas plataformas de comércio eletrônico, onde o chocolate amargo está associado a benefícios à saúde, como antioxidantes e menor teor calórico. Pesquisas associaram os flavonoides do cacau à melhoria da saúde cardiovascular, mas a gordura vegetal no chocolate composto reduz esses benefícios em comparação ao chocolate amargo real. Além disso, o chocolate composto branco e variantes de nicho, como ruby e blonde, são utilizados na confeitaria artesanal e na panificação decorativa. Embora o volume de mercado deles seja pequeno, geram altas margens por unidade.

Por Canal de Distribuição: Serviço de Alimentação Supera o Industrial

Em 2025, o canal de distribuição industrial detém 52,05% do mercado, atendendo a fabricantes de confeitaria e panificação em larga escala. Esses fabricantes priorizam grandes volumes, qualidade consistente e preços competitivos. A dominância do segmento decorre da natureza intensiva em capital da produção de chocolate composto, onde as economias de escala incentivam contratos de longo prazo entre fornecedores e compradores. Os clientes industriais focam em atributos funcionais como ponto de fusão, viscosidade e estabilidade de prateleira, tornando o chocolate composto ideal para produtos como coberturas de biscoito, recheios de wafer e inclusões em sorvete. Os baixos custos de troca e a maturidade do mercado fornecem receitas estáveis para fornecedores globais como Barry Callebaut, Cargill e Fuji Oil Holdings.

Espera-se que o setor de serviço de alimentação cresça a um CAGR de 8,34% de 2026 a 2031, impulsionado pela expansão de restaurantes de serviço rápido, cafés e hotéis. Esses negócios buscam soluções de sobremesa artesanais e com boa relação custo-benefício. A premiumização do jantar fora aumentou a demanda por sobremesas indulgentes como bolos de lava derretida e fondues de chocolate. A estratégia da Mars Wrigley em 2024 no Sudeste Asiático, com embalagens menores e produtos resistentes ao calor para plataformas de compras ao vivo, destaca o potencial de crescimento do canal. O canal de varejo, incluindo supermercados, hipermercados, plataformas online e lojas de conveniência, atende a padeiros domésticos e confeiteiros de pequena escala. O comércio eletrônico está crescendo rapidamente na Índia e no Sudeste Asiático, apoiado por sistemas de pagamento digital aprimorados.

Análise Geográfica

Em 2025, a China detém 35,70% da participação no mercado de chocolate composto da Ásia Pacífico, impulsionada por seu papel como centro de manufatura global. O chocolate composto é amplamente utilizado como ingrediente de custo-benefício na produção de itens de panificação e confeitaria, particularmente para exportação. Espera-se que o setor de panificação na China cresça de forma constante até 2030, apoiado pelo aumento do consumo per capita de produtos assados de estilo ocidental e pela expansão de redes domésticas como BreadTalk e Paris Baguette. A Comissão Nacional de Saúde regula os padrões de rotulagem e segurança para o chocolate composto, mas a aplicação varia entre as províncias. Essa inconsistência cria oportunidades para fornecedores regionais expandirem em cidades de segundo e terceiro escalão. Em 2024, o escritório de vigilância de mercado de Xangai realizou inspeções para garantir a conformidade com os regulamentos de conteúdo líquido para produtos de chocolate. Esse maior foco regulatório provavelmente beneficiará fabricantes maiores e em conformidade, ao mesmo tempo em que representa desafios para produtores menores e informais.

A Austrália é o mercado de crescimento mais rápido na região, com um CAGR projetado de 7,13% de 2026 a 2031. Esse crescimento é impulsionado pela crescente demanda por produtos de rótulo limpo e ofertas premium que apelam a consumidores preocupados com a saúde. A população afluente da Austrália e os rígidos padrões de segurança alimentar criam um ambiente favorável para produtos de chocolate composto feitos com óleo de palma sustentável certificado e cacau em pó orgânico, apesar de esses ingredientes aumentarem os custos de produção em 10-15%. O setor de serviço de alimentação, particularmente cafés especializados e patisseries, está utilizando cada vez mais o chocolate composto para criar sobremesas inovadoras, equilibrando qualidade e custo. Em 2024, a Nestlé focou em linhas de produtos orientadas para a sustentabilidade, incluindo chocolates premium no varejo de viagens da Ásia Pacífico, destacando a importância do segmento premium da Austrália.

Índia, Japão e outros países da Ásia Pacífico respondem pela participação de mercado restante. A Índia se beneficia da rápida urbanização, de rendas disponíveis mais altas e do aumento da demanda por lanches embalados e confeitos. As importações do país de produtos de chocolate e cacau cresceram 12% em relação ao ano anterior, refletindo maior capacidade de processamento doméstico e a expansão dos formatos modernos de varejo. No Japão, o mercado é caracterizado por um foco na qualidade premium e em padrões elevados. O chocolate composto é usado principalmente no serviço de alimentação, como cafés de sobremesas e cozinhas de confeitaria de hotéis, onde manter a qualidade enquanto se controla os custos é essencial.

Cenário Competitivo

O mercado de chocolate composto da Ásia Pacífico está moderadamente consolidado, com fabricantes globais de confeitaria e processadores regionais fortes moldando a dinâmica da oferta. Os principais players, incluindo Cargill Incorporated, Barry Callebaut AG, Fuji Oil Holdings Co., Ltd., Puratos Group NV e Nestlé S.A., mantêm a dominância aproveitando extensas redes de distribuição, fabricação de custo-efetivo e qualidade consistente de produtos para atender efetivamente aos segmentos industrial e de varejo.

As empresas regionais se mantêm competitivas oferecendo formulações personalizadas que atendem às preferências de sabor local, sensibilidades de preço e diversas aplicações em produtos de panificação, confeitaria e sorvete. Embora novos players estejam entrando no mercado, fatores como a dependência de substitutos estáveis de cacau, vantagens de custo impulsionadas pela escala e relacionamentos estabelecidos com clientes criam barreiras moderadas à entrada.

As oportunidades de crescimento incluem o desenvolvimento de formulações resistentes ao calor adequadas para climas tropicais, a incorporação de sabores locais como matcha e pandan, e a expansão dos canais de comércio eletrônico para permitir vendas diretas ao consumidor de coberturas e recheios especiais. As tendências emergentes incluem alternativas à base de plantas e sem cacau. Por exemplo, a colaboração da Cargill com a Voyage Foods se concentra na criação de substitutos de chocolate sem cacau usando sementes de uva e sementes de girassol, abordando os desafios da cadeia de suprimentos e promovendo a sustentabilidade.

Líderes do Setor de Chocolate Composto da Ásia Pacífico

Barry Callebaut AG

Fuji Oil Holdings Co., Ltd.

Puratos Group NV

Nestlé S.A.

Cargill Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Barry Callebaut inaugurou sua terceira instalação de fabricação de chocolate na Índia. Estrategicamente localizada na área industrial de Ghiloth em Neemrana, a aproximadamente 120 quilômetros de Delhi, a fábrica greenfield de 20.000 metros quadrados está equipada com linhas de produção avançadas para chocolate e composto em múltiplos formatos e armazenamento integrado, de acordo com a empresa.

- Março de 2025: A Mondelez intensificou o cultivo de cacau no Sul da Índia e explorou perspectivas no Nordeste à medida que os suprimentos de cacau africano enfrentavam desafios. Em colaboração com instituições de pesquisa como o Instituto Central de Pesquisa de Culturas de Plantação (CPCRI) e a Universidade de Agricultura de Kerala, a Mondelez India garantiu a distribuição de mudas premium e estabeleceu práticas ideais de cultivo de cacau.

- Novembro de 2024: A Fuji Oil, como parte do fortalecimento de suas ofertas para chocolates de uso comercial, lançou sua nova "Série CP". De acordo com a empresa, a nova série inclui Flocos Sweet Chocolate CP25 e Flocos White Chocolate CP07.

- Março de 2024: A Cargill apresentou sua linha NatureFresh Professional de chocolates em barra, gotas de chocolate e cacau em pó no AAHAR 2024, em Nova Delhi, visando o setor indiano de alimentos e panificação com produtos elaborados a partir de extensas pesquisas entre os melhores padeiros e disponíveis nas variantes Amargo Intenso, Amargo, Ao Leite e Branco.

Escopo do Relatório do Mercado de Chocolate Composto da Ásia Pacífico

O mercado de chocolate da Ásia Pacífico é segmentado por tipo, que inclui chocolate amargo, chocolate ao leite e chocolate branco. Com base na forma, o mercado é dividido em gotas/fragmentos/pedaços de chocolate, barra de chocolate, coberturas de chocolate e outros produtos. Por aplicação, o mercado é classificado em panificação, confeitaria, sobremesas congeladas e sorvetes, bebidas, cereais e outros. O estudo também envolve a análise de regiões como China, Japão, Índia, Austrália e o restante da Ásia Pacífico.

| Amargo |

| Ao Leite |

| Branco |

| Outros |

| Gotas/Fragmentos/Pedaços |

| Barras e Blocos |

| Coberturas |

| Recheios e Cremes |

| Outros |

| Serviço de Alimentação | |

| Industrial | |

| Varejo | Supermercado/Hipermercado |

| Loja de Varejo Online | |

| Loja de Conveniência | |

| Outros Canais de Distribuição |

| China |

| Índia |

| Japão |

| Austrália |

| Restante da Ásia Pacífico |

| Tipo | Amargo | |

| Ao Leite | ||

| Branco | ||

| Outros | ||

| Forma | Gotas/Fragmentos/Pedaços | |

| Barras e Blocos | ||

| Coberturas | ||

| Recheios e Cremes | ||

| Outros | ||

| Canal de Distribuição | Serviço de Alimentação | |

| Industrial | ||

| Varejo | Supermercado/Hipermercado | |

| Loja de Varejo Online | ||

| Loja de Conveniência | ||

| Outros Canais de Distribuição | ||

| País | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de chocolate composto da Ásia Pacífico em 2026?

O tamanho do mercado de chocolate composto da Ásia Pacífico é de USD 7,3 bilhões em 2026.

Qual é o CAGR esperado para o chocolate composto até 2031?

Prevê-se que o mercado se expanda a um CAGR de 7,19% entre 2026 e 2031.

Qual forma contribui com a maior participação atualmente?

Gotas, fragmentos e pedaços detêm 35,12% da participação no mercado de chocolate composto da Ásia Pacífico em 2025.

Por que a Austrália é o segmento de país de crescimento mais rápido?

As reformulações de rótulo limpo e o posicionamento premium ajudam a Austrália a alcançar um CAGR de 7,13% até 2031.

Página atualizada pela última vez em: