Tamanho e Participação do Mercado de Margarina Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.35 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.78% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Margarina Industrial por Mordor Intelligence

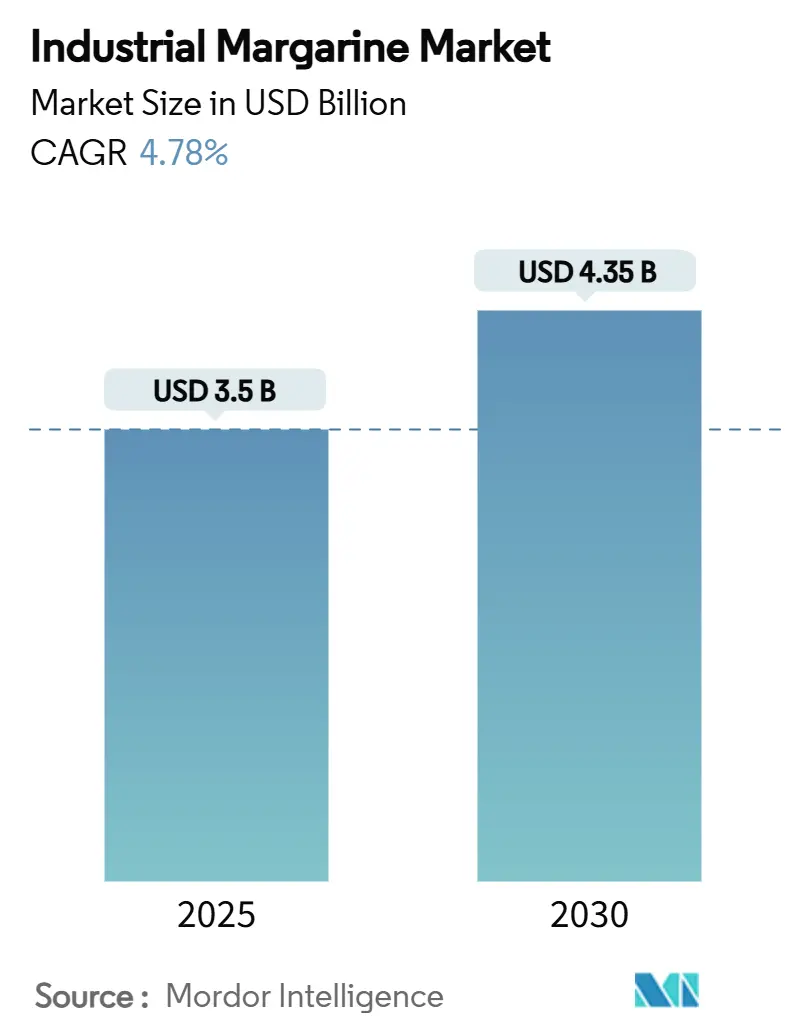

O tamanho do mercado de margarina industrial está em USD 3,50 bilhões em 2025 e tem previsão de atingir USD 4,35 bilhões até 2030, expandindo-se a um CAGR de 4,78%. O posicionamento competitivo em relação à manteiga, a rápida adoção de produtos à base de plantas e os ventos regulatórios favoráveis às formulações sem gordura trans sustentam esse avanço constante. Os padeiros industriais continuam a valorizar o desempenho de cremosidade da margarina, a estabilidade ao calor e a previsibilidade de preços quando as commodities lácteas oscilam acentuadamente, enquanto os operadores de serviços de alimentação estão ampliando as opções de cardápio com gorduras não lácteas que satisfazem diversas necessidades dietéticas. A tecnologia está reforçando esses benefícios por meio de formulação assistida por inteligência artificial, interesterificação enzimática e oleogelação, que ajudam os fornecedores a atender às normas de rótulo limpo e zero de gordura trans sem comprometer o desempenho. O impulso regional é mais forte onde os alimentos de conveniência penetram mais rapidamente e onde a legislação de sustentabilidade reformula as estratégias de abastecimento de óleo de palma, mantendo as equipes de desenvolvimento de produtos e de compras altamente engajadas.

Principais Conclusões do Relatório

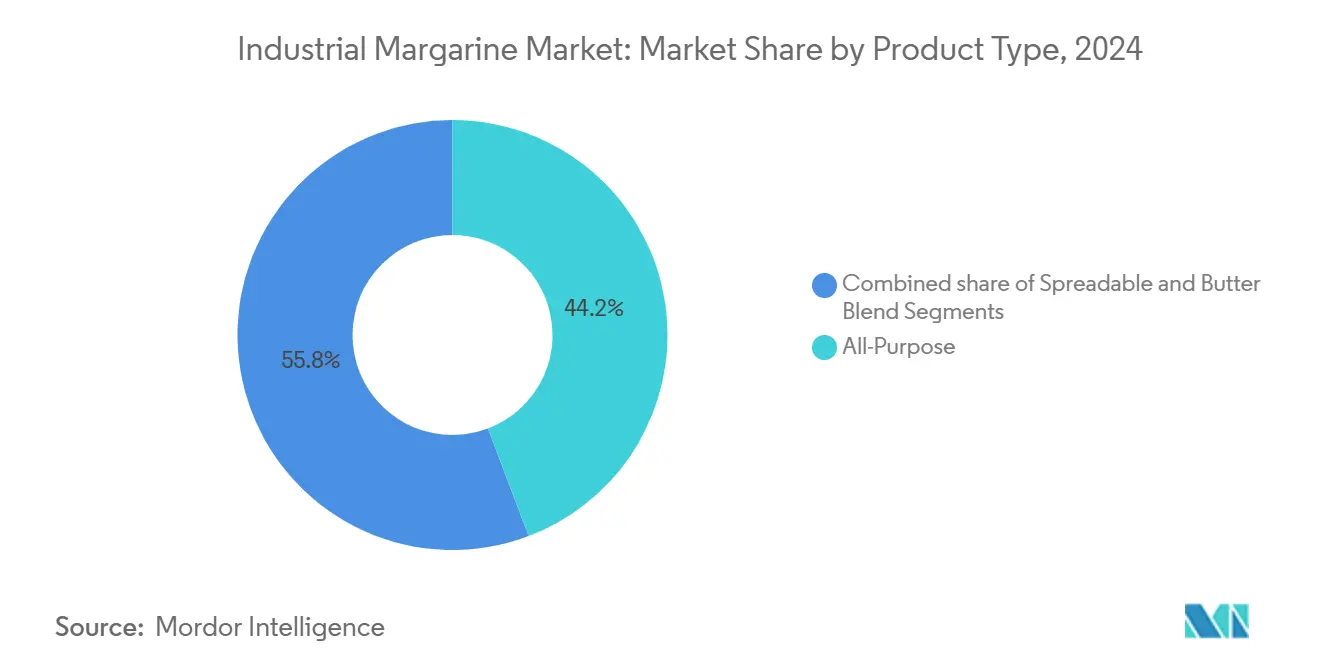

- Por tipo de produto, as variantes multiuso detinham 44,23% da receita de 2024; os produtos para barrar têm projeção de crescimento a um CAGR de 5,90% até 2030.

- Por forma, a margarina dura capturou 52,00% da demanda de 2024; as formulações moles devem avançar a um CAGR de 6,12% ao longo do período de previsão.

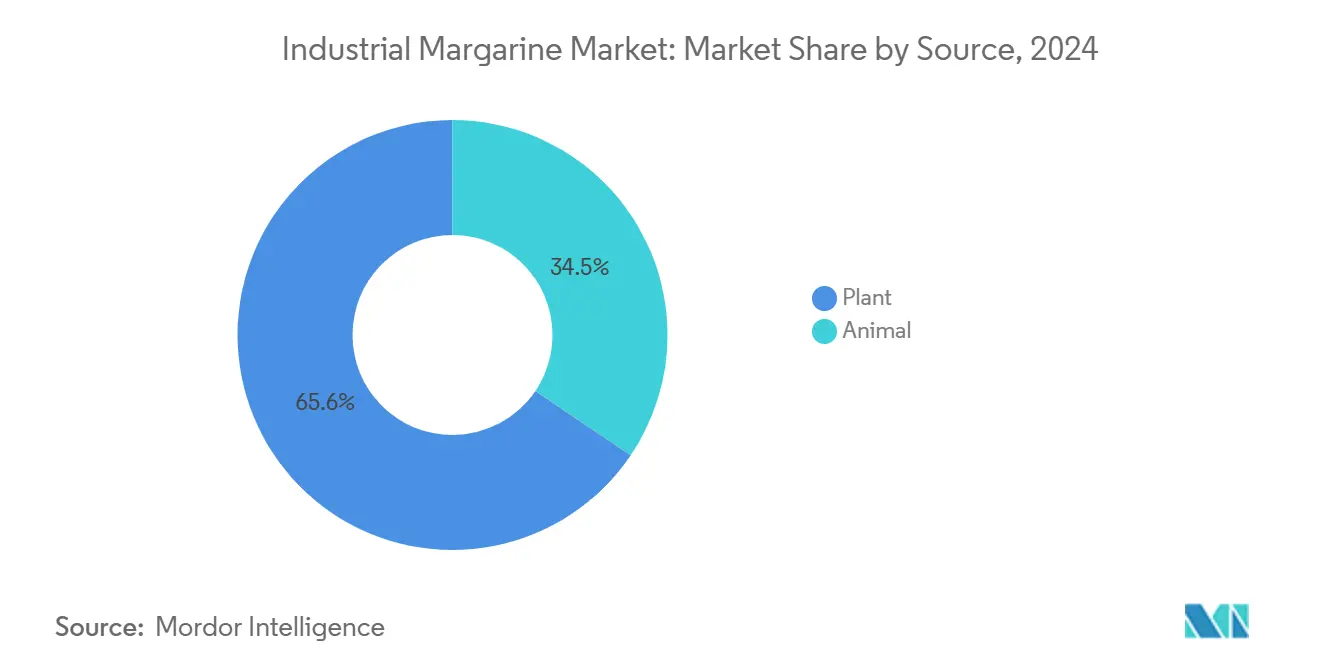

- Por fonte, as alternativas à base de plantas representaram 65,55% do volume de 2024; o mesmo segmento tem previsão de registrar um CAGR de 5,89% até 2030.

- Por aplicação, a panificação respondeu por 42,50% do uso em 2024; os alimentos de conveniência estão no caminho certo para um CAGR de 6,34% até 2030.

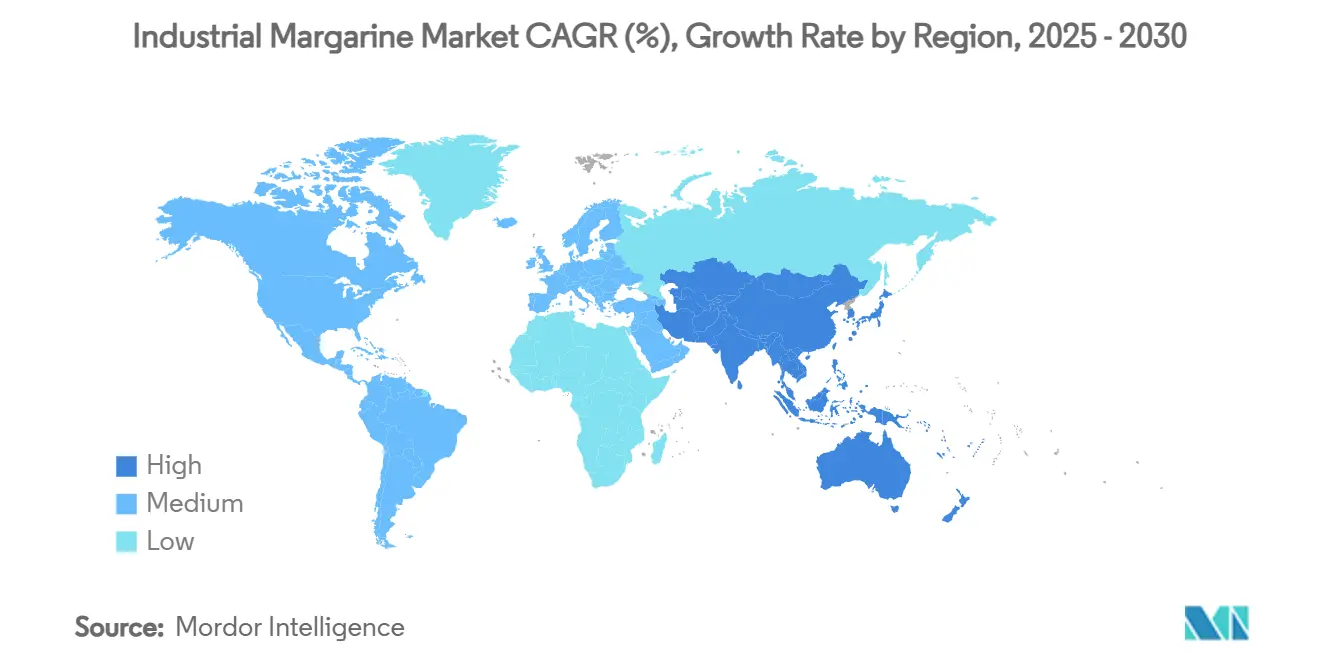

- Por região, a Ásia-Pacífico liderou com 34,67% das vendas de 2024; a América do Norte está posicionada para o CAGR mais rápido de 5,77% durante 2025-2030.

Tendências e Perspectivas do Mercado Global de Margarina Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do consumo de produtos de panificação e confeitaria de conveniência em economias emergentes | +0.9% | Núcleo da Ásia-Pacífico, com expansão para a América Latina | Longo prazo (≥ 4 anos) |

| Crescente demanda por gorduras não lácteas à base de plantas nas redes de serviços de alimentação | +0.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Substituto econômico da manteiga para linhas industriais de panificação de alto volume | +0.6% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Volatilidade recorde dos preços globais da manteiga impulsionando a mudança para proteção de margens | +0.7% | Global, aguda em regiões sensíveis a commodities | Curto prazo (≤ 2 anos) |

| Pressão regulatória por produtos com baixo teor de gordura trans | +0.5% | Europa, América do Norte, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Substituto econômico da manteiga para linhas industriais de panificação de alto volume

À medida que os preços da manteiga atingiram patamares sem precedentes no final de 2024, os mercados europeus enfrentaram restrições de oferta, elevando os preços no atacado 40% acima das médias históricas. Em resposta, os padeiros industriais recorreram à margarina, não apenas por seus benefícios de redução de custos, mas também por suas superiores propriedades de cremosidade, maior estabilidade de prateleira e perfis de fusão consistentes. Esses atributos aumentam significativamente a eficiência da produção em operações de alto volume. A Ventura Foods, um player dominante com 25% de participação no mercado de óleo de soja refinado dos Estados Unidos, demonstrou a dependência do setor em relação à margarina. A empresa reportou receita de quase USD 4 bilhões no exercício fiscal de 2023, ressaltando a escala em que fabricantes industriais de alimentos, como a CHS Inc., utilizam soluções à base de margarina para atender às principais redes de restaurantes. Além disso, com o advento de ferramentas de formulação baseadas em inteligência artificial, os fabricantes estão agora ajustando as propriedades da margarina para necessidades específicas de panificação. O sistema Oleum da Alianza Team exemplifica essa tendência, garantindo competitividade de custos ao mesmo tempo em que melhora a qualidade do produto. Esses avanços tecnológicos capacitam os padeiros industriais a navegar pelo volátil mercado de laticínios, colhendo os benefícios econômicos da margarina.

Aumento do consumo de produtos de panificação e confeitaria de conveniência em economias emergentes

À medida que os produtos de panificação de estilo ocidental ganham popularidade nos mercados asiáticos, a demanda por margarina aumenta. Os fabricantes estão recorrendo à margarina por sua relação custo-benefício e capacidade de replicar texturas e sabores familiares. O Grupo Bimbo, um player-chave, não está apenas expandindo suas ofertas no segmento de valor, mas também lançando produtos com alto teor de proteína. Esse movimento ressalta uma tendência maior: os fabricantes de alimentos de conveniência estão se voltando para atender aos consumidores preocupados com a saúde, ao mesmo tempo em que mantêm o foco na acessibilidade, conforme destacado pelo Food Business News. Na América Latina e no Caribe, as pequenas e médias empresas (PMEs) representam impressionantes 99,5% dos negócios da região. Essas PMEs estão adotando cada vez mais formulações à base de margarina, permitindo-lhes competir com gigantes multinacionais sem sobrecarregar seus orçamentos de ingredientes, de acordo com a OCDE/CAF/SELA[1]Organização para a Cooperação e Desenvolvimento Econômico, "Índice de Políticas para PMEs: América Latina e o Caribe 2024", oecd.org. Essa mudança está democratizando a produção de panificação, com empreendedores em mercados emergentes estabelecendo manufatura local para atender às populações urbanas que desejam opções de alimentos convenientes. Como resultado, a adoção da margarina está se acelerando.

Crescente demanda por gorduras não lácteas à base de plantas nas redes de serviços de alimentação

Em 2023, as vendas de alimentos à base de plantas atingiram USD 8,1 bilhões, marcando um crescimento de 79% em cinco anos. Com taxas de penetração domiciliar de 62% e taxas de recompra disparando para 81%, fica claro que os consumidores estão adotando cada vez mais as alternativas lácteas, conforme destacado pela Associação de Alimentos à Base de Plantas. Os operadores de serviços de alimentação estão recorrendo a formulações de margarina à base de plantas, atendendo a uma variedade de preferências dietéticas e garantindo eficiência em seus cardápios. O lançamento do Beleaf PlantBetter pela Bunge, uma alternativa à manteiga elaborada para replicar o aroma, o sabor e a textura da manteiga tradicional, ressalta o impulso do setor em direção a soluções sofisticadas. Essas inovações não apenas ajudam os operadores de serviços de alimentação a navegar pelos desafios das flutuações nos preços dos laticínios, mas também destacam a adaptabilidade do setor. Startups como a SMEY estão na vanguarda, empregando técnicas de fermentação de precisão e inteligência artificial para criar "neobancas de leveduras". Isso permite a criação de gorduras à base de plantas personalizadas, garantindo que as redes de serviços de alimentação tenham acesso a soluções de margarina que se alinhem tanto às necessidades funcionais quanto às expectativas de sabor dos consumidores.

Pressão regulatória por produtos com baixo teor de gordura trans

Com a iniciativa REPLACE da Organização Mundial da Saúde liderando o movimento, 53 países adotaram políticas de melhores práticas, melhorando a segurança alimentar para 3,7 bilhões de pessoas[2]Organização Mundial da Saúde, "OMS premia países pelo progresso na eliminação de gorduras trans produzidas industrialmente pela primeira vez", who.int. No entanto, a OMS agora visa a eliminação virtual das gorduras trans até 2025, adiando a meta devido ao não cumprimento das metas de 2023. Enquanto isso, a regra da FDA de dezembro de 2023 retira dos óleos parcialmente hidrogenados (OPH) o status de Geralmente Reconhecidos como Seguros (GRAS), restringindo seu uso na margarina e em outros alimentos[3]Administração de Alimentos e Medicamentos, "Regra Final Direta para Revogar o Uso de Óleos Parcialmente Hidrogenados em Alimentos", fda.gov. Essa medida tem projeção de gerar um benefício de USD 652 milhões ao longo de duas décadas, principalmente pela redução nos casos de doença coronariana. Além disso, o Regulamento Técnico GSO 2483:2024 sobre Gorduras Trans, que conta com um período de carência até maio de 2025, impõe um limite de 2% de ácidos graxos trans em alimentos processados e restringe o uso de óleo de palma em aplicações específicas. Essas mudanças regulatórias não apenas favorecem os fabricantes que migraram para tecnologias sem gordura trans, mas também abrem caminhos no mercado, especialmente à medida que as formulações tradicionais de margarina passam por reformulação. Notavelmente, essa onda regulatória não se limita às nações desenvolvidas; as economias emergentes também estão se alinhando a esses padrões, ampliando a demanda global por produtos de margarina em conformidade.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rejeição ao rótulo limpo contra gorduras hidrogenadas e interesterificadas | -0.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações rigorosas sobre gordura trans na Europa e na América do Norte estão aumentando os custos de reformulação | -0.6% | Europa e América do Norte, com repercussão global | Curto prazo (≤ 2 anos) |

| Exposição da cadeia de suprimentos a riscos de litígios por desmatamento relacionado ao óleo de palma | -0.4% | Global, aguda nos mercados europeus | Longo prazo (≥ 4 anos) |

| Subutilização da capacidade nas linhas de margarina reformadas em meio às mudanças nas tendências dos consumidores | -0.3% | Mercados desenvolvidos, instalações legadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rejeição ao rótulo limpo contra gorduras hidrogenadas e interesterificadas

À medida que os consumidores exigem cada vez mais produtos com rótulo limpo, as formulações tradicionais de margarina enfrentam desafios crescentes. Os fabricantes de alimentos estão agora priorizando ingredientes naturais e rotulagem transparente, alinhando-se a uma crescente consciência sobre saúde. A partir de fevereiro de 2025, a definição reformulada de "saudável" da FDA introduz critérios mais rigorosos para açúcares adicionados, gorduras saturadas e sódio. No entanto, também permite níveis mais elevados de gorduras saudáveis. Essa abordagem dupla pode remodelar tanto as estratégias de marketing quanto os métodos de formulação no setor de margarina. Concomitantemente, há um ceticismo crescente dos consumidores em relação aos ingredientes processados. Esse sentimento amplifica a pressão sobre os produtores de margarina para migrarem para formulações que enfatizem componentes reconhecíveis e minimamente processados. No entanto, o caminho não é simples. As alternativas de rótulo limpo frequentemente exigem ingredientes premium, elevando os custos de produção. Esses ingredientes premium também podem comprometer as propriedades funcionais cruciais para aplicações industriais.

Regulamentações rigorosas sobre gordura trans na Europa e na América do Norte aumentando os custos de reformulação

As regulamentações na União Europeia limitam o teor de gordura trans a 2% do total de gorduras em alimentos produzidos industrialmente. Restrições semelhantes na América do Norte exigem investimentos significativos em reformulação por parte dos fabricantes, pressionando suas margens de lucro, conforme observado pela Revista de Direito de Utrecht. Um exemplo é o Condado de King, em Washington, que proibiu os óleos parcialmente hidrogenados. Tais regulamentações locais complicam a conformidade para os fabricantes que atendem a uma variedade de mercados, destacado pelos próprios desafios do Condado de King. A FDA emitiu orientações direcionadas a pequenas entidades, particularmente no que diz respeito à revogação dos óleos parcialmente hidrogenados (OPH). Essa orientação impõe um ônus de conformidade maior sobre os fabricantes menores, que frequentemente carecem de recursos para reformulações extensas, conforme relatado pelo Registro Federal. Essas crescentes pressões regulatórias abrem caminho para que os fabricantes maiores consolidem o mercado. Eles podem arcar com os custos de reformulação, potencialmente deixando de lado os concorrentes menores que lutam para acompanhar o ritmo. Além disso, os custos operacionais e as complexidades de conformidade do setor são agravados pelo fato de que múltiplas jurisdições regulatórias estão promulgando padrões semelhantes, porém ligeiramente variados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio Multiuso Encontra Inovação Para Barrar

Em 2024, a margarina multiuso captura uma participação de 44,23% do mercado, ressaltando sua adaptabilidade na panificação industrial, nos serviços de alimentação e no varejo. Aqui, a funcionalidade consistente tem precedência sobre o desempenho de nicho. Sua liderança de mercado é atribuída à eficiência de custos em operações em grande escala e à sua confiabilidade em um espectro de tarefas culinárias, desde a elaboração de confeitaria até o cozimento cotidiano. Enquanto isso, a margarina para barrar está em rápida ascensão, com projeção de crescimento a um CAGR de 5,90% até 2030. Esse aumento é impulsionado pelos consumidores que gravitam em direção a texturas premium e à conveniência das aplicações no varejo. Os avanços tecnológicos na estrutura cristalina e nas técnicas de emulsificação fortalecem a categoria para barrar, melhorando a sensação na boca sem comprometer o valor nutricional.

As variantes de blend com manteiga conquistam um nicho único, atendendo àqueles que desejam o sabor familiar dos laticínios, mas com as vantagens funcionais e econômicas da margarina. Esses híbridos aproveitam o apelo sensorial da manteiga ao mesmo tempo em que colhem os benefícios de estabilidade e processamento da margarina, posicionando-se como ofertas premium. O cenário de inovação está agitado com ferramentas como o sistema SmartShortening da Alianza, um otimizador de formulação baseado em inteligência artificial. Esses avanços capacitam os fabricantes a ajustar as propriedades da margarina, aumentando a funcionalidade em diversas categorias de produtos, conforme destacado pelo Food Business News. Essa vantagem tecnológica não apenas agiliza a criação de formulações personalizadas, mas também garante eficiência e relação custo-benefício em todos os aspectos.

Por Forma: Variantes Duras Lideram Enquanto as Moles Ganham Impulso

Em 2024, a margarina dura comanda uma participação de mercado de 52,00%, atendendo predominantemente a aplicações industriais. Aqui, controlar a integridade estrutural e os pontos de fusão é vital para resultados consistentes de panificação e maior vida útil de prateleira. A força desse segmento ressalta o valor fundamental da margarina na produção comercial de alimentos. As variantes duras são essenciais para alcançar a estrutura cristalina necessária em massas laminadas, confeitaria e processamento em alta temperatura. Os padeiros industriais apreciam especialmente o desempenho consistente da margarina dura, independentemente das condições ambientes ou das variações de processamento. Enquanto isso, as variantes de margarina mole estão em trajetória de crescimento, expandindo-se a um CAGR de 6,12% até 2030. Esse aumento é impulsionado pelas preferências dos consumidores por conveniência e pelos avanços tecnológicos que melhoram a espalhabilidade, ao mesmo tempo em que preservam a integridade nutricional e a vida útil de prateleira.

As inovações em interesterificação enzimática e oleogelação estão beneficiando o segmento mole. Essas tecnologias permitem que os fabricantes criem texturas desejadas sem gorduras trans. A hidrogenação a plasma avançada, utilizando glicerol como fonte de hidrogênio, é outro avanço. Ela produz margarina mole com propriedades de fusão ideais, ao mesmo tempo em que é livre de gordura trans. A segmentação de formas no mercado reflete uma tendência em direção à especialização de produtos. Os fabricantes estão agora criando soluções adaptadas para aplicações específicas, afastando-se das formulações de tamanho único. Essa estratégia não apenas permite preços premium em variantes moles especializadas, mas também garante uma posição dominante no mercado de margarina dura sensível a custos.

Por Fonte: Liderança à Base de Plantas Acelera as Tendências de Sustentabilidade

Em 2024, as fontes à base de plantas comandam uma participação de mercado dominante de 65,55% e estão prontas para liderar com uma robusta taxa de crescimento de CAGR de 5,89% projetada até 2030. Isso ressalta não apenas sua posição consolidada no mercado, mas também um apetite crescente dos consumidores por opções sem laticínios. Tal posição de comando destaca a maturidade do segmento à base de plantas, mas também sugere seu vasto potencial de expansão adicional. Os fabricantes estão agora explorando uma gama diversificada de fontes de óleo vegetal, ajustando-as para custo, funcionalidade e sustentabilidade ideais. Os avanços tecnológicos, especialmente em fermentação de precisão, fortalecem esse segmento. Notavelmente, empresas como a SMEY estão pioneirando "neobancas de leveduras" baseadas em inteligência artificial, criando gorduras à base de plantas sob medida para aplicações distintas.

Enquanto isso, a margarina de origem animal, embora atendendo a necessidades de nicho frequentemente devido a características funcionais específicas ou mandatos regulatórios que favorecem os laticínios, agora enfrenta concorrência. As alternativas à base de plantas estão rapidamente fechando a lacuna de desempenho. A ascensão do segmento à base de plantas reflete uma tendência mais ampla nos serviços de alimentação, onde os operadores estão optando cada vez mais por formulações sem laticínios. Essa mudança não apenas atende a diversas preferências dietéticas, mas também agiliza a eficiência operacional. As inovações estão na vanguarda dessa evolução. A sustentabilidade está se tornando um fator fundamental na segmentação por fonte. Os fabricantes estão abordando proativamente os mandatos da cadeia de suprimentos, como o Regulamento de Desmatamento da UE, por meio de estratégias de abastecimento rastreáveis e ecologicamente conscientes, garantindo acesso de longo prazo ao mercado.

Por Aplicação: Base de Panificação Apoia a Expansão de Alimentos de Conveniência

Em 2024, as aplicações de panificação comandam uma participação dominante de 42,50% do mercado, ressaltando o papel fundamental da margarina na fabricação comercial de pão, na elaboração de confeitaria e na produção de doces. Aqui, as decisões são impulsionadas por uma combinação de relação custo-benefício e funcionalidade consistente. A estabilidade desse segmento está ancorada nas superiores capacidades de cremosidade da margarina, na prolongada vida útil de prateleira e nos perfis de fusão uniformes, todos os quais aumentam a eficiência na produção de alto volume. À medida que os preços da manteiga atingiram recordes históricos no final de 2024, os padeiros industriais recorreram à margarina, não apenas por seus benefícios culinários, mas como uma ferramenta estratégica de gestão de custos.

As aplicações de confeitaria demandam consistentemente margarina, aproveitando suas formulações especializadas para alcançar as características de fusão e nuances de sabor desejadas, cruciais tanto para substitutos de chocolate quanto para a elaboração de balas e doces. Enquanto isso, molhos e pastas emergem como novas fronteiras, onde as forças emulsificantes da margarina e seus benefícios de custo a posicionam favoravelmente em relação a alternativas mais caras. Esse diversificado espectro de aplicações destaca a adaptabilidade da margarina em todo o cenário de fabricação de alimentos, com perspectivas de crescimento particularmente brilhantes em segmentos que valorizam conveniência, eficiência de custos e capacidade funcional em detrimento da marca premium. Portanto, o segmento de alimentos de conveniência está no caminho certo para um CAGR de 6,34% até 2030.

Análise Geográfica

Em 2024, a região Ásia-Pacífico comanda uma participação de mercado dominante de 34,67%, impulsionada pela rápida urbanização, por uma classe média em expansão e por um apetite crescente por produtos de panificação de estilo ocidental em suas economias emergentes. O robusto setor de processamento de alimentos da Índia e as tecnologias pioneiras de modificação de gorduras do Japão fortalecem a posição de mercado da região. Enquanto isso, as nações do Sudeste Asiático desfrutam de custos reduzidos de matérias-primas graças à sua produção de óleo de palma. As mudanças demográficas em direção aos alimentos de conveniência e o aumento da renda disponível impulsionam ainda mais o crescimento da região, com os consumidores gravitando cada vez mais em direção a produtos premium.

A América do Norte deve testemunhar o crescimento mais rápido, com um CAGR de 5,77% até 2030. Esse aumento é impulsionado por mudanças regulatórias que defendem formulações sem gordura trans e por uma rápida migração para alternativas à base de plantas nas redes de serviços de alimentação. Com uma infraestrutura de processamento de alimentos de ponta e consumidores dispostos a gastar em produtos voltados para a saúde, a região apresenta terreno fértil para formulações inovadoras de margarina. Destacando a acuidade regulatória da região, o Canadá elevou o nível com mandatos mais rigorosos de vitaminas para a margarina, impulsionando a inovação e a qualidade dos produtos. Enquanto isso, a colaboração do México com as cadeias de suprimentos norte-americanas, exemplificada pelo Grupo Bimbo, ressalta o potencial de crescimento transfronteiriço, capitalizando os pontos fortes da manufatura regional.

A Europa enfrenta um delicado equilíbrio: navegar pelos hábitos de consumo arraigados enquanto adere a regulamentações rigorosas e metas de sustentabilidade que estão remodelando o cenário competitivo. O Regulamento de Desmatamento da UE, previsto para entrar em vigor em dezembro de 2024, representa obstáculos de conformidade para aqueles que dependem do óleo de palma, mas pode ser um benefício para os fabricantes com uma abordagem de abastecimento diversificada. Em um movimento estratégico, a Bunge vendeu sua divisão europeia de margarina para a Vandemoortele em março de 2025, sinalizando uma tendência em que as empresas estão ajustando seus portfólios para se alinhar às demandas regulatórias e à dinâmica do mercado. Enquanto isso, a América do Sul e o Oriente Médio e África emergem como potenciais minas de ouro, impulsionados pelo crescimento econômico e pela evolução das preferências alimentares. No entanto, essas regiões enfrentam obstáculos infraestruturais e regulatórios que podem moderar suas perspectivas de crescimento imediato.

Cenário Competitivo

O mercado de margarina industrial apresenta concentração moderada. Grandes players como Bunge, Vandemoortele e Vandemoortele aproveitam ativos integrados de esmagamento de óleo, pesquisa e desenvolvimento e distribuição para comandar contratos de volume com redes globais de panificação e serviços de alimentação. A participação de 25% da Ventura no mercado de óleo de soja refinado dos Estados Unidos sustenta uma receita anual de quase USD 4 bilhões, ilustrando os benefícios do alinhamento vertical. A desinvestimento da Bunge em março de 2025 de sua unidade europeia de pastas para a Vandemoortele permite que cada grupo afine o foco geográfico e o alinhamento regulatório.

O investimento em tecnologia diferencia os que avançam mais rapidamente. A plataforma Oleum da Alianza Team reduz o tempo de formulação em até 30%, aprimorando a personalização para clientes de restaurantes de serviço rápido. O Beleaf PlantBetter da Bunge e a novata em fermentação de precisão SMEY ampliam a gama de produtos para territórios de rótulo limpo e clima inteligente, sinalizando uma corrida de inovação que empresas menores podem ter dificuldade em financiar. A gestão da cadeia de suprimentos é agora um ativo central da marca; empresas com fluxos de palma verificados como livres de desmatamento obtêm preferência de compras entre os varejistas com sede na UE.

As startups também injetam tensão competitiva. A Savor converte CO₂ capturado em gorduras semelhantes à manteiga, visando o lançamento comercial em 2025 e atraindo investidores com foco em sustentabilidade. Essas plataformas de mudança de patamar poderiam redefinir a economia de matérias-primas se alcançarem escala. Enquanto isso, produtores regionais de médio porte focam em nichos de valor agregado — pastas com infusão de alho, margarinas enriquecidas ou gorduras para panificação sem glúten — para evitar a concorrência direta em commodities.

Líderes do Setor de Margarina Industrial

Bunge Limited

Vandemoortele

Puratos Group

Associated British Foods

Wilmar International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Vandemoortele, um grupo alimentar familiar belga, assinou um acordo para adquirir a divisão de Margarinas e Pastas Europeias da Bunge, que possui instalações de produção e marcas na Alemanha, Polônia, Finlândia e Hungria.

- Novembro de 2024: O Puratos Group inaugurou uma instalação de produção de margarina de última geração em Kragujevac, Sérvia. Esse investimento de USD 8,22 milhões aprimorou significativamente suas ofertas de produtos para os setores de panificação e confeitaria na Sérvia e nos Bálcãs Ocidentais.

- Março de 2024: A Vandemoortele expandiu seu portfólio de produtos com a introdução de margarina para assar e fritar. A marca belga lançou seu primeiro produto 100% à base de plantas: Vandemoortele Baking and Frying. A Vandemoortele, uma marca consolidada nos lares belgas, oferece uma gama de produtos incluindo maioneses, óleos culinários, vinagres, óleos para fritar e margarinas.

- Dezembro de 2023: A CSM Ingredient North America inaugurou uma nova linha de produção de margarina em sua planta em Módena, Itália. A capacidade adicional foi destinada a apoiar a crescente demanda por margarina industrial na Europa, melhorar a eficiência operacional e proporcionar maior flexibilidade no atendimento às necessidades dos clientes nos setores de panificação e serviços de alimentação.

Escopo do Relatório Global do Mercado de Margarina Industrial

| Para Barrar |

| Multiuso |

| Blend com Manteiga |

| Dura |

| Mole |

| Vegetal |

| Animal |

| Panificação |

| Confeitaria |

| Alimentos de Conveniência |

| Molhos |

| Pastas e Coberturas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tipo | Para Barrar | |

| Multiuso | ||

| Blend com Manteiga | ||

| Por Forma | Dura | |

| Mole | ||

| Por Fonte | Vegetal | |

| Animal | ||

| Por Aplicação | Panificação | |

| Confeitaria | ||

| Alimentos de Conveniência | ||

| Molhos | ||

| Pastas e Coberturas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de margarina industrial em 2025?

O tamanho do mercado de margarina industrial é de USD 3,50 bilhões em 2025 e tem previsão de atingir USD 4,35 bilhões até 2030.

Qual região cresce mais rapidamente até 2030?

A América do Norte registra o avanço mais constante com um CAGR de 5,77%, impulsionado pela regulamentação sem gordura trans e pela forte adoção de produtos à base de plantas.

Qual forma de produto lidera o crescimento no varejo?

A margarina para barrar apresenta a adoção mais rápida, expandindo-se a um CAGR de 5,90% à medida que os consumidores priorizam textura e conveniência.

Qual é a intensidade competitiva do setor?

O mercado pontua 6 em uma escala de concentração de 10 pontos, refletindo rivalidade moderada na qual multinacionais integradas e entrantes orientados por tecnologia coexistem.

Página atualizada pela última vez em: