Tamanho e Participação do Mercado de Chocolate Composto

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 33.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate Composto por Mordor Intelligence

O tamanho do mercado de chocolate composto deve crescer de USD 31,24 bilhões em 2025 para USD 33,01 bilhões em 2026 e está previsto para atingir USD 43,46 bilhões até 2031, a um CAGR de 5,65% no período de 2026 a 2031. O aumento do custo dos grãos de cacau influenciou significativamente os fabricantes a adotarem o chocolate composto, que utiliza gorduras vegetais em vez de manteiga de cacau, mitigando assim as pressões de custo. Além disso, a maior vida útil e o processamento simplificado do chocolate composto oferecem aos fabricantes vantagens operacionais, como redução de custos com mão de obra e energia durante a produção em larga escala. Essa relação custo-benefício, aliada à sua versatilidade, posicionou o chocolate composto como ingrediente preferido em aplicações de panificação, confeitaria e sorvetes. Os processadores de alimentos estão ainda aprimorando seu apelo ao introduzir sabores e inclusões inovadores, atendendo às preferências em evolução dos consumidores. Enquanto isso, os desenvolvimentos regulatórios estão remodelando a dinâmica do mercado. O Regulamento da União Europeia sobre Produtos Livres de Desmatamento, em vigor a partir de dezembro de 2025, está obrigando os fabricantes globais a adquirir gorduras certificadas e equivalentes de cacau rastreáveis. Essa medida garante conformidade, mantém o acesso ao mercado e aborda preocupações com sustentabilidade, ao mesmo tempo em que gerencia os custos associados de forma eficaz.

Principais Conclusões do Relatório

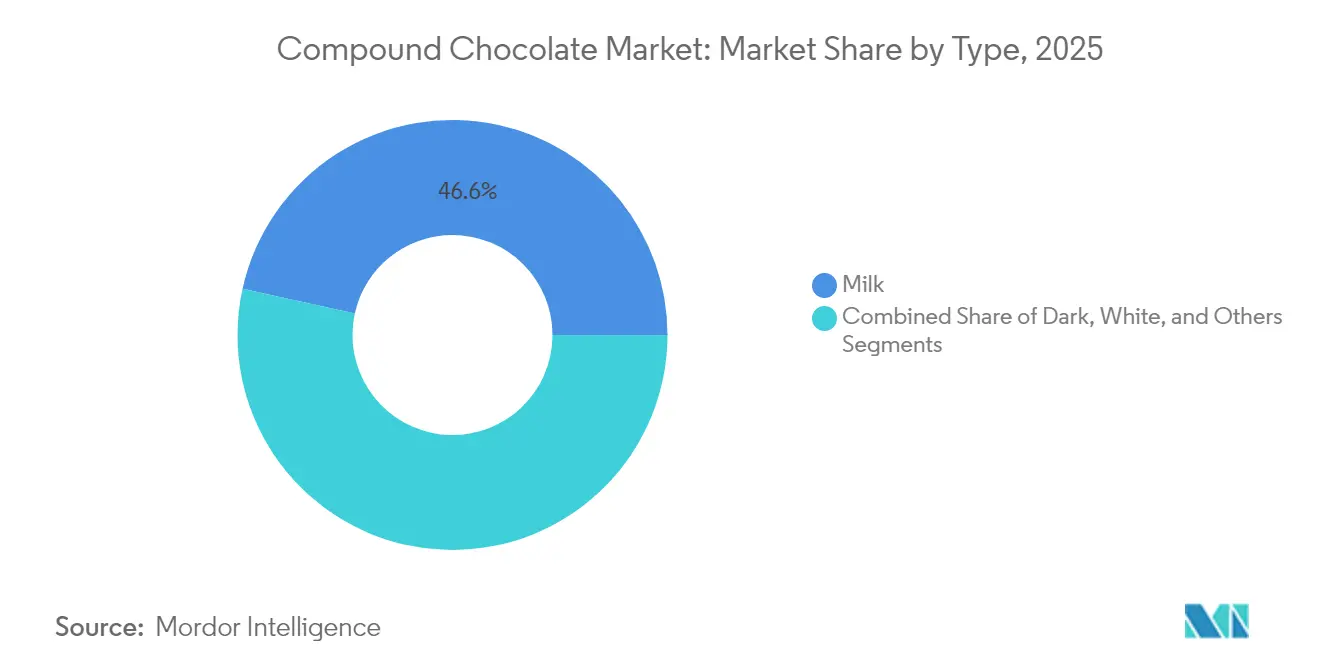

- Por tipo, o chocolate composto ao leite representou 46,55% da participação do mercado de chocolate composto em 2025; o chocolate composto amargo está projetado para crescer a um CAGR de 5,78% até 2031.

- Por forma, gotas/pepitas/pedaços responderam por 36,72% do tamanho do mercado de chocolate composto em 2025; recheios e pastas devem se expandir a um CAGR de 6,96% durante 2026-2031.

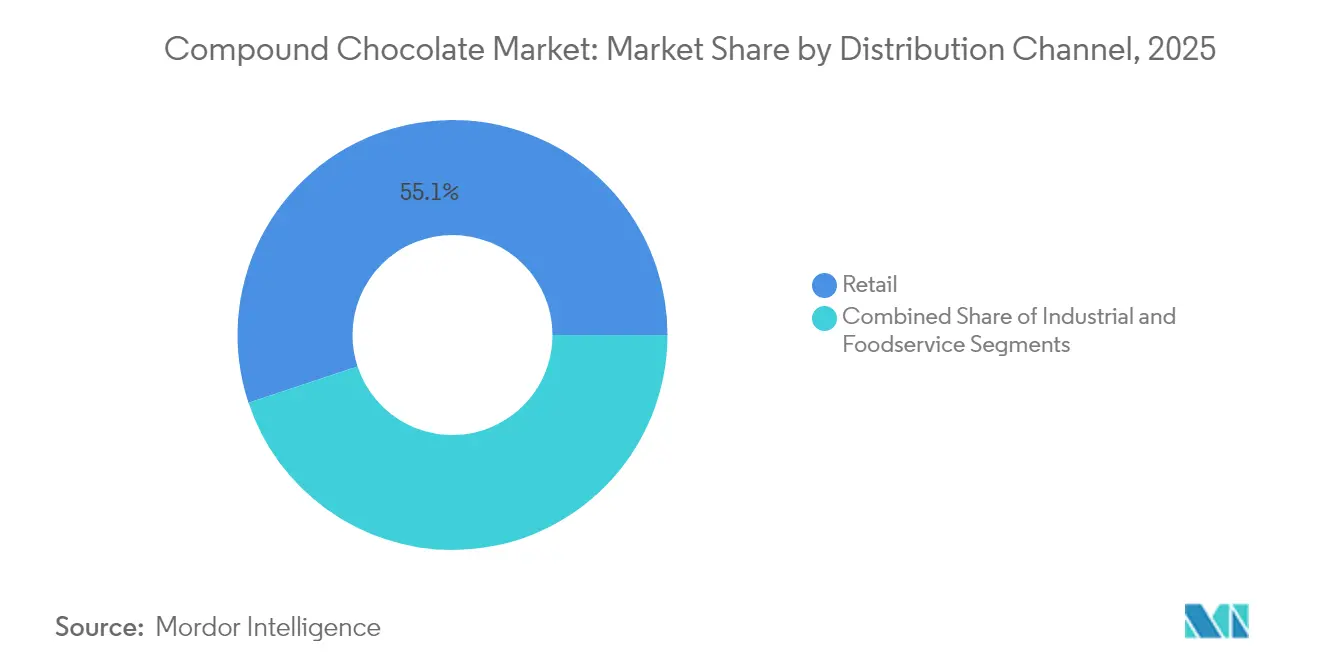

- Por canal de distribuição, os pontos de venda no varejo detinham 55,10% da participação de receita em 2025; a alimentação fora do lar está prevista para crescer a um CAGR de 6,83% até 2031.

- Por geografia, a Europa liderou com uma participação de receita de 33,62% em 2025; a Ásia-Pacífico deve registrar um CAGR de 7,45% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Chocolate Composto

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A relação custo-benefício do chocolate composto em comparação com os chocolates reais impulsiona sua demanda | +1.7% | Global, com impacto mais forte em mercados sensíveis a preços da Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| A forte demanda dos setores de panificação, confeitaria e sorvetes impulsiona o crescimento do mercado. | +1.3% | América do Norte, Europa e mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| O crescimento das marcas de chocolate de marca própria e de baixo custo impulsiona a demanda por chocolate composto. | +0.9% | América do Norte, Europa, com expansão para centros urbanos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inovações em sabores, texturas e inclusões ampliam seu apelo ao consumidor. | +0.8% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| A crescente adoção de dietas veganas e à base de plantas estimula variantes compostas sem laticínios. | +0.6% | Europa, América do Norte e centros urbanos na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| A maior vida útil em comparação com o chocolate cobertura o torna ideal para produção em massa e exportação. | +0.5% | Global, com maior impacto em regiões com infraestrutura de cadeia de suprimentos desafiadora | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A relação custo-benefício do chocolate composto em comparação com os chocolates reais impulsiona sua demanda

A crescente adoção do chocolate composto reflete uma resposta estratégica às crescentes pressões de custo em todo o setor de chocolate, à medida que os fabricantes buscam maneiras de proteger as margens sem sacrificar o apelo do produto. A relação custo-benefício do chocolate composto, a simplicidade operacional e a capacidade de contornar o processo de temperagem o tornam uma alternativa cada vez mais viável ao chocolate tradicional, especialmente para aplicações comerciais em larga escala. Em 2024, as exportações norte-americanas de produtos de chocolate e cacau foram avaliadas em USD 2,36 bilhões, de acordo com o Departamento de Agricultura dos Estados Unidos, ressaltando as persistentes pressões de preço no setor[1]Departamento de Agricultura dos Estados Unidos, "Exportações de Produtos de Chocolate e Cacau dos EUA em 2024", www.fas.usda.gov. A alta acentuada e sustentada nos preços do cacau ampliou a diferença de custo entre o chocolate real e o chocolate composto, tornando este último uma opção mais atraente para fabricantes que enfrentam margens em contração. As instituições financeiras esperam que os preços elevados do cacau persistam no médio prazo, reforçando a urgência de ajustes estruturais como a mudança para o chocolate composto, que permite aos fabricantes gerenciar os custos de insumos, salvaguardar a lucratividade e permanecer competitivos em um cenário de mercado volátil.

A forte demanda dos setores de panificação, confeitaria e sorvetes impulsiona o crescimento do mercado.

As aplicações industriais do chocolate composto nos setores de panificação, confeitaria e sorvetes estão impulsionando um crescimento substancial de volume, à medida que os fabricantes priorizam cada vez mais seus benefícios funcionais em detrimento das vantagens de custo. O chocolate composto oferece benefícios técnicos notáveis, como a eliminação da necessidade de temperagem, propriedades de fusão estáveis e compatibilidade com uma ampla gama de ingredientes. Esses atributos o tornam indispensável em ambientes de produção em larga escala, onde eficiência e consistência são fundamentais. O Instituto de Tecnólogos de Alimentos enfatiza a importância de aplicar conhecimento científico para melhorar a qualidade do produto e aumentar a satisfação do consumidor no mercado de chocolate[2]O Instituto de Tecnólogos de Alimentos, "Coleção de Conteúdo sobre Confeitaria", www.ift.org. Eles observam que as formulações de chocolate composto podem ser personalizadas para atender a necessidades industriais específicas, abordando desafios como integração de ingredientes e escalabilidade de produção. Em resposta a essa demanda crescente, as empresas estão inovando ao desenvolver produtos especializados de chocolate composto adaptados para diversas aplicações industriais. Com capacidades de produção que chegam a dezenas de milhares de toneladas anualmente, essas empresas estão bem posicionadas para abastecer fabricantes de alimentos em múltiplas regiões, apoiando as necessidades em evolução do setor alimentício global.

O crescimento das marcas de chocolate de marca própria e de baixo custo impulsiona a demanda por chocolate composto.

As pressões econômicas em 2024-2025 aceleraram significativamente a adoção de produtos de chocolate de marca própria, criando uma vantagem estrutural para as formulações de chocolate composto. Essa mudança reflete transformações mais amplas no comportamento do consumidor, onde a crescente sensibilidade a preços levou os varejistas a se concentrarem em oferecer soluções com boa relação custo-benefício sem sacrificar a qualidade. O chocolate composto tornou-se um componente fundamental, permitindo que os varejistas ofereçam produtos que atendam às expectativas dos consumidores a preços competitivos. A relevância estratégica desse segmento é ainda mais destacada pela evolução das ofertas de marca própria, que agora incluem produtos posicionados como premium. Esses produtos utilizam o chocolate composto como base, ao mesmo tempo em que integram características inovadoras, como sabores distintos, inclusões diversas e narrativas de marketing que enfatizam atributos como sustentabilidade, abastecimento ético ou benefícios à saúde. Os dados comerciais governamentais indicam que essa tendência é particularmente proeminente em mercados desenvolvidos, onde os consumidores priorizam cada vez mais propostas de valor enquanto mantêm altos padrões de qualidade. Essa dinâmica em evolução está remodelando o cenário competitivo, solidificando o papel do chocolate composto no atendimento às demandas de um mercado em constante mudança.

Inovações em sabores, texturas e inclusões ampliam seu apelo ao consumidor.

Os fabricantes estão impulsionando a inovação nas formulações de chocolate composto, expandindo as oportunidades de mercado além das aplicações tradicionais orientadas por custo. Esses avanços concentram-se em oferecer experiências sensoriais superiores, posicionando o chocolate composto como ingrediente preferido, e não meramente como um substituto econômico. O mercado está experimentando progressos significativos na modificação de textura e no aprimoramento de sabor, com empresas introduzindo produtos especializados projetados para atender a necessidades de aplicação diversas e criativas. As associações do setor ressaltam a importância de tais inovações para melhorar a qualidade do produto e atender às demandas dos consumidores em evolução. Notavelmente, o chocolate composto está ganhando espaço em aplicações onde oferece benefícios funcionais únicos, como estabilidade aprimorada e versatilidade, que o chocolate tradicional não consegue igualar.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a saúde relacionadas a gorduras hidrogenadas e aditivos usados em algumas formulações compostas. | -0.7% | América do Norte, Europa e centros urbanos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| O escrutínio regulatório sobre ingredientes artificiais e padrões de rotulagem pode dificultar o crescimento. | -0.5% | Europa, América do Norte, com adoção gradual em outras regiões | Médio prazo (2-4 anos) |

| A flutuação dos preços de gorduras vegetais e substitutos do cacau pode afetar a estabilidade de custos. | -0.4% | Global, com impacto particular em aplicações sensíveis a custos | Curto prazo (≤ 2 anos) |

| A intensa concorrência de produtos de chocolate real em mercados desenvolvidos limita a expansão. | -0.3% | América do Norte, Europa e segmentos premium na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a saúde relacionadas a gorduras hidrogenadas e aditivos usados em algumas formulações compostas.

A crescente conscientização dos consumidores sobre os riscos à saúde associados a gorduras hidrogenadas e aditivos artificiais no chocolate composto está gerando resistência no mercado, particularmente entre os consumidores preocupados com a saúde. Os desenvolvimentos regulatórios amplificam ainda mais essas preocupações. Por exemplo, a FDA aplica diretrizes rígidas sobre a produção de chocolate, especificando o teor mínimo de cacau e restringindo o uso de determinados aditivos. Da mesma forma, a Agência de Alimentos de Singapura implementou um robusto arcabouço regulatório que exige avaliações de segurança e permite apenas aditivos específicos, refletindo o crescente escrutínio sobre o chocolate composto. Essas restrições orientadas pela saúde impactam significativamente os segmentos de mercado premium, onde os consumidores exigem maior transparência e qualidade dos ingredientes. Consequentemente, o mercado está experimentando uma clara bifurcação: o chocolate composto continua a expandir sua presença em aplicações orientadas para o valor devido às vantagens de custo, enquanto sua penetração em segmentos premium permanece limitada por preocupações sobre sua composição e conformidade regulatória.

O escrutínio regulatório sobre ingredientes artificiais e padrões de rotulagem pode dificultar o crescimento.

Os fabricantes de chocolate composto em mercados desenvolvidos estão cada vez mais lidando com desafios estratégicos decorrentes da evolução dos arcabouços regulatórios sobre rotulagem de alimentos e transparência de ingredientes. Por exemplo, o governo canadense aplica requisitos detalhados de rotulagem para produtos de confeitaria e chocolate em janeiro de 2025, ressaltando as complexidades regulatórias que os fabricantes devem enfrentar. Essas regulamentações estão levando as empresas a priorizar formulações mais limpas e a adotar práticas de rotulagem mais transparentes para atender aos padrões de conformidade. A situação torna-se ainda mais desafiadora no comércio transfronteiriço, onde padrões inconsistentes entre jurisdições criam complexidades adicionais de conformidade e potenciais barreiras à entrada no mercado. Para navegar por esses desafios de forma eficaz, os fabricantes são compelidos a desenvolver formulações específicas por região e implementar estratégias de rotulagem personalizadas que se alinhem aos requisitos regulatórios de cada mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Chocolate Composto ao Leite Domina por Meio de sua Versatilidade

Em 2025, o segmento de chocolate composto ao leite detém uma participação de mercado dominante de 46,55%, em grande parte devido ao seu status favorecido em aplicações de panificação e confeitaria. Sua liderança está ancorada em um perfil de sabor equilibrado e versatilidade, tornando-o a escolha preferida dos fabricantes, seja para cobertura ou moldagem. A robustez desse segmento é ainda mais destacada por sua compatibilidade com ingredientes e desempenho consistente em ambientes automatizados. Os insights técnicos da Cargill revelam que os chocolates compostos à base de gordura vegetal eliminam a necessidade de temperagem, aumentando seu apelo para cobertura e moldagem. A ampla popularidade da variante ao leite é atribuída ao seu sabor de apelo universal e às vantagens funcionais que oferece aos usuários industriais.

O segmento de chocolate composto amargo está em ascensão, com projeções indicando um CAGR de 5,78% de 2026 a 2031, superando o mercado geral. Esse crescimento é amplamente impulsionado pela maior conscientização dos consumidores sobre os benefícios à saúde do chocolate amargo, notadamente suas propriedades antioxidantes e potenciais vantagens para o coração. Além disso, o segmento se alinha com a crescente tendência do consumidor de indulgência consciente,

onde o foco está em equilibrar prazer com valor nutricional. Os especialistas do setor enfatizam a importância das tendências de mercado e dos insights do consumidor na criação de novas ofertas de chocolate, especialmente à medida que as escolhas conscientes em relação à saúde ganham força. Além disso, o segmento de chocolate composto amargo está colhendo os frutos das inovações de sabor e da adição de ingredientes funcionais que reforçam seu apelo à saúde.

Por Forma: Gotas/Pepitas/Pedaços Lideram por Meio da Eficiência de Fabricação

Em 2025, o segmento de gotas/pepitas/pedaços detém uma participação líder de 36,72% do mercado de chocolate composto, impulsionado por sua adaptabilidade em aplicações industriais de panificação, confeitaria e culinária doméstica. A ampla adoção desse formato se deve à facilidade de manuseio, ao controle preciso de porções e às propriedades de fusão confiáveis, que o tornam uma escolha ideal para processos de fabricação em larga escala. Sua compatibilidade com sistemas de dosagem automatizados e a capacidade de manter a integridade estrutural durante o processamento e o armazenamento reforçam ainda mais sua dominância. De acordo com a documentação técnica da Blommer Chocolate Company, os chocolates compostos nesse formato são altamente fáceis de usar para diversas aplicações, desde que sejam manuseados corretamente para evitar problemas como o florescimento de gordura e açúcar. Além disso, o formato de gotas/pepitas/pedaços oferece aos fabricantes flexibilidade significativa no desenvolvimento de produtos, permitindo integração perfeita em receitas e fluxos de trabalho de produção existentes sem exigir modificações substanciais nos equipamentos. Essa adaptabilidade o torna uma opção preferida para fabricantes que buscam otimizar a eficiência e manter a qualidade do produto.

O segmento de recheios e pastas deve crescer no ritmo mais rápido, com um CAGR projetado de 6,96% de 2026 a 2031, refletindo a evolução das preferências dos consumidores por produtos indulgentes e prontos para uso. Esse crescimento é impulsionado por avanços em textura e sabor, que aumentam o apelo dos recheios e pastas à base de chocolate composto tanto para usuários industriais quanto para consumidores finais. O segmento se beneficia da crescente demanda por produtos de conveniência e da crescente popularidade de itens de panificação artesanal e premium que incorporam recheios sofisticados. As empresas estão se concentrando no desenvolvimento de formulações especializadas que oferecem estabilidade aprimorada, liberação de sabor superior e características de processamento aperfeiçoadas para aplicações de recheio. Além disso, a expansão do setor de alimentação fora do lar contribui significativamente para esse crescimento, pois recheios e pastas prontos para uso oferecem eficiências operacionais e qualidade consistente, altamente valorizadas pelas cozinhas comerciais. Essa combinação de inovação e demanda de mercado posiciona o segmento de recheios e pastas como um motor-chave de crescimento no mercado de chocolate composto.

Por Canal de Distribuição: A Dominância do Varejo Reflete os Padrões de Acesso do Consumidor

Em 2025, os canais de distribuição no varejo dominam o mercado com uma participação expressiva de 55,10%. Os supermercados e hipermercados se destacam como os principais pontos de acesso para os consumidores. Essa dominância do varejo ressalta os padrões de compra estabelecidos para produtos de chocolate. Os ambientes de varejo não apenas aumentam a visibilidade, mas também oferecem comparação de compras, fundamental na formação das escolhas dos consumidores. Fortalecendo esse canal de varejo está o surgimento de sofisticados programas de marca própria. Esses programas aproveitam o chocolate composto, garantindo preços competitivos sem comprometer a qualidade. Enquanto isso, o varejo online está conquistando um nicho significativo, com uma seleção de produtos mais ampla e conveniência incomparável em relação aos canais tradicionais. Além disso, o setor varejista capitaliza a demanda sazonal e as atividades promocionais, especialmente durante os feriados, quando as vendas de chocolate aumentam.

De 2026 a 2031, o segmento de alimentação fora do lar está preparado para superar os demais, crescendo a um robusto CAGR de 6,83%. Esse crescimento é amplamente atribuído ao ressurgimento pós-pandemia do setor de hospitalidade e às vantagens únicas do chocolate composto em cozinhas comerciais. Os operadores do setor de alimentação fora do lar apreciam o chocolate composto por seu desempenho consistente, a conveniência de não precisar de temperagem e sua maior vida útil. Esses atributos levam a eficiências significativas no gerenciamento de mão de obra e estoque. A expansão do segmento é ainda impulsionada pelo crescimento de restaurantes de serviço rápido, redes de panificação e serviços de alimentação institucional, todos em busca de ingredientes confiáveis e econômicos. Destacando a importância do segmento de alimentação fora do lar, a Cargill fez movimentos estratégicos, expandindo as capacidades de produção para coberturas e recheios, particularmente com expansões de instalações na Europa. Além disso, o setor de alimentação fora do lar está aproveitando a onda de inovações de cardápio, integrando perfeitamente o chocolate em pratos salgados e doces.

Análise Geográfica

Em 2025, a Europa detém a maior participação regional de mercado, com 33,62%, capitalizando sua bem estabelecida base de fabricação de chocolate e suas avançadas redes de varejo. O mercado de chocolate da Europa prospera em uma rica tradição de consumo e é impulsionado por grandes players do setor que pioneirizam inovações em chocolate composto. A sustentabilidade está se tornando um ponto focal na Europa, com iniciativas como o Regulamento da UE sobre Produtos Livres de Desmatamento remodelando as cadeias de suprimentos e impondo novos mandatos de conformidade aos fabricantes. À medida que os consumidores europeus priorizam cada vez mais a sustentabilidade em suas escolhas de compra, os fabricantes estão respondendo ao criar formulações de chocolate composto mais transparentes e ecologicamente corretas. Embora o mercado seja maduro, há um vigoroso impulso em direção à inovação, especialmente nos segmentos premium e de especialidade.

A Ásia-Pacífico está preparada para superar as demais regiões com um CAGR projetado de 7,45% de 2026 a 2031, impulsionado pela urbanização, aumento de renda e crescimento do varejo moderno. À medida que os estilos de vida evoluem e a confeitaria ocidental ganha força, surgem novas avenidas para aplicações de chocolate composto. Os principais players estão fazendo movimentos estratégicos, estabelecendo unidades de produção e aumentando a capacidade para atender às demandas locais. Eventos como a feira AAHAR da Índia, apoiada por promoções comerciais governamentais, fomentam o compartilhamento de conhecimento e colaborações no processamento de alimentos. Dada a dinâmica de mercado variada da região, as empresas estão personalizando o desenvolvimento de produtos e as estratégias de distribuição para se alinhar aos gostos e regulamentações locais.

A América do Norte se destaca como um mercado maduro, com uma posição sólida de líderes fabricantes de chocolate e uma robusta rede de distribuição. O mercado de chocolate composto aqui prospera em um vibrante setor de alimentação fora do lar e em um aumento do interesse dos consumidores por panificação e culinária doméstica. Os dados do governo dos EUA ressaltam a importância do setor de chocolate, destacando valores substanciais de exportação para produtos de chocolate e cacau. Com foco regulatório em segurança alimentar e clareza de rotulagem, os fabricantes norte-americanos são mantidos em altos padrões tanto no desenvolvimento de produtos quanto no marketing. Enquanto isso, a América do Sul e o Oriente Médio e África, embora com menor participação de mercado, estão testemunhando um aumento no crescimento, impulsionado por uma crescente classe média e desenvolvimentos no varejo moderno que aumentam a acessibilidade dos produtos.

Panorama regulatório

A regulamentação que afeta o chocolate composto abrange as regras de identidade alimentar e rotulagem para chocolate e coberturas, as permissões de aditivos e os requisitos de rastreabilidade para cacau e gorduras vegetais. Na Europa, a Diretiva 2000/36/CE sustenta as interpretações nacionais que distinguem o chocolate de coberturas compostas ou aromatizadas por meio de limites composicionais, moldando a forma como os produtos podem ser nomeados e comercializados; a Food Safety Authority of Ireland também fornece orientação de implementação para produtos de cacau e chocolate. Separadamente, o Regulamento da UE sobre Desmatamento, em vigor a partir de dezembro de 2025, aumentou o ônus de conformidade para fabricantes globais que vendem para a Europa, elevando as expectativas de rastreabilidade e diligência devida em equivalentes de cacau e gorduras relevantes.

Fora da Europa, os controles nacionais e comerciais adicionam mais complexidade. No Reino Unido, o The Food Additives and Novel Foods (Authorisations and Miscellaneous Amendments) Regulations 2024 atualizou as permissões de aditivos para categorias de produtos de cacau e chocolate, influenciando as escolhas de formulação para coberturas e recheios compostos. No Brasil, a Lei nº 15.404 (promulgada em maio de 2026) estabeleceu padrões composicionais para produtos de cacau e chocolate, restringindo a definição e o limite de rotulagem entre chocolate padrão e produtos do tipo composto. Para os fluxos transfronteiriços, a U.S. Customs and Border Protection publicou uma cota tarifária de 2026 para chocolate no Capítulo 18, adicionando considerações de conformidade e custo desembarcado para importadores que gerenciam a classificação de produtos e a utilização de cotas.

Cenário Competitivo

O mercado global de chocolate composto é dominado por players como Cargill Incorporated, Barry Callebaut Group e Fuji Oil Holdings Inc., entre outros, que detêm uma participação significativa. Essas empresas se beneficiam de redes de distribuição bem estabelecidas, forte fidelidade à marca e capacidades de fabricação em larga escala, que criam barreiras substanciais para novos entrantes. Essa consolidação de mercado garante qualidade consistente do produto, eficiência de custos e inovação contínua, particularmente no atendimento às necessidades de clientes industriais e comerciais de panificação e confeitaria.

A inovação desempenha um papel fundamental na manutenção da competitividade, com empresas investindo fortemente em pesquisa e desenvolvimento para criar chocolates compostos que replicam de perto o sabor e a textura do chocolate real, mantendo-se econômicos. À medida que os requisitos regulatórios se tornam mais rigorosos, a integração vertical e o gerenciamento eficaz da cadeia de suprimentos estão se tornando essenciais para manter uma vantagem competitiva.

Empresas com práticas sólidas de sustentabilidade e sistemas de rastreabilidade estão melhor posicionadas para atender às crescentes demandas de conformidade, conferindo-lhes uma vantagem significativa. Além disso, os fabricantes estão se concentrando em equilibrar a eficiência de custos com melhorias de qualidade para expandir o uso de chocolates compostos além dos mercados tradicionais sensíveis a custos para segmentos premium e de especialidade, impulsionando um crescimento adicional no mercado.

Líderes do Setor de Chocolate Composto

Cargill Incorporated

Barry Callebaut Group

Fuji Oil Holdings Inc.

Puratos Group

The CAMPCO Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A diversificação para além da dependência da manteiga de cacau está criando espaço de produto e posicionamento para chocolate composto, coberturas e alternativas de chocolate que usam sistemas de gordura e bases de ingredientes diferentes. Na Ásia-Pacífico, onde o desempenho da vida útil sob calor e umidade é uma restrição prática, os fabricantes estão enfatizando formulações projetadas para condições de distribuição tropical; a Barry Callebaut apontou essa necessidade por meio de ações de capacidade composta em sua unidade de Suzhou, China (fevereiro de 2024). Isso apoia a demanda por fornecedores que possam fornecer chips, coberturas e recheios prontos para uso resistentes ao calor para linhas industriais de panificação, confeitaria e sorvetes que priorizam a simplicidade de processamento (sem temperagem) e desempenho consistente.

A nova capacidade e os investimentos direcionados de grandes players também sugerem espaço em polos de produção e aplicação de rápido crescimento, particularmente na Índia e na América do Norte. A Barry Callebaut inaugurou uma fábrica greenfield em Neemrana, Índia, em julho de 2025, com linhas de produção para produtos de chocolate e compostos, apoiando a localização para clientes regionais e programas de marca própria. No lado dos insumos, os investimentos ligados a gorduras especiais reforçam a competitividade do chocolate composto quando a volatilidade do cacau leva os fabricantes a reformular; a expansão de capacidades em gorduras especiais para aplicações de confeitaria e panificação dá aos produtores de compostos mais alavancas para textura, comportamento de fusão e gestão de custos, ao mesmo tempo que atendem às restrições regionais específicas de rotulagem e aditivos.

Desenvolvimentos recentes do setor

- Maio de 2026: a Cargill lançou o NextCoa, uma alternativa de chocolate sem cacau feita a partir do upcycling de semente de uva. O lançamento amplia o conjunto de opções sem cacau disponíveis para clientes de confeitaria e panificação que enfrentam volatilidade de preços e restrições de fornecimento de cacau. Também aumenta a pressão competitiva sobre fornecedores de compostos e coberturas para se diferenciarem em sabor, funcionalidade e alegações de sustentabilidade usando plataformas de ingredientes alternativos.

- Março de 2026: a Cargill anunciou a expansão de sua fábrica de óleo comestível em Port Klang, Malásia, adicionando uma nova linha de produção de gorduras especiais voltada para aplicações de confeitaria de chocolate e panificação. A capacidade adicional de gorduras especiais apoia uma gama mais ampla de formulações de chocolate composto e cobertura que dependem de sistemas de gordura vegetal. Isso fortalece o fornecimento regional para clientes focados na Ásia, onde a estabilidade térmica e a consistência de processamento são requisitos-chave do produto.

- Junho de 2024: a Blommer Chocolate Company (Fuji Oil Holdings) lançou as coberturas de chocolate Elevate, feitas com um ingrediente posicionado como alternativa à manteiga de cacau tradicional. A introdução do produto ampliou o conjunto de ferramentas de coberturas para fabricantes que equilibram desempenho, custo e restrições de ingredientes. Também reforçou a atividade de inovação em torno de alternativas à manteiga de cacau, um tema alinhado com o crescente interesse em soluções compostas para produção em grande escala.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

O mercado de chocolate composto, para nosso trabalho de dimensionamento, abrange a receita gerada por produtos de chocolate composto fabricados usando substitutos ou equivalentes da manteiga de cacau, que são então vendidos para uso em aplicações industriais e de foodservice, bem como em formatos de varejo.

Exclusões de escopo: excluímos os produtos tradicionais de couverture e chocolate de manteiga de cacau pura, e também excluímos as vendas de confeitaria de chocolate acabada quando o chocolate composto é apenas um insumo entre outros ingredientes.

Visão geral da segmentação

- Por Tipo

- Amargo

- Ao Leite

- Branco

- Outros

- Por Forma

- Gotas/Pepitas/Pedaços

- Tabletes e Blocos

- Coberturas

- Recheios e Pastas

- Outros

- Por Canal de Distribuição

- Varejo

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Industrial

- Alimentação Fora do Lar

- Varejo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma visão clara do que é o chocolate composto e como ele é comercializado, precificado e regulamentado, já que as definições podem variar entre países e até entre fornecedores de ingredientes. Utilizamos fontes públicas como a FAOSTAT para contexto de cacau e óleo vegetal, o UN Comtrade para os fluxos comerciais relevantes, órgãos alfandegários e estatísticos nacionais para indicadores de fabricação de alimentos, e o Codex Alimentarius e as regras de rotulagem de alimentos da UE para interpretar a inclusão de produtos.

Depois disso, extraímos sinais de apoio de relatórios anuais de empresas e apresentações a investidores, sites de associações de confeitaria e panificação, e coberturas confiáveis da imprensa sobre substitutos da manteiga de cacau, óleo de palmiste e disrupções de fornecimento. Quando necessário, também usamos assinaturas pagas para dados financeiros e de inteligência de empresas, notícias e finanças, bases de dados de patentes, e verificações de importação ou exportação em nível de embarque para validar direcionalmente os níveis de atividade subjacentes ao modelo. Esses exemplos são apenas indicativos, e muitas outras fontes também foram consultadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar o que encontramos na pesquisa documental, especialmente em relação ao que os fornecedores consideram como composto, como os preços são cotados (contratado versus spot) e quais usos finais típicos impulsionam a demanda real. Conversamos com uma mistura de fornecedores de ingredientes, fabricantes de chocolate composto, distribuidores e usuários industriais em várias regiões, de modo que as premissas sobre mix de aplicação, preferências de forma e comportamento de substituição pudessem ser confirmadas e ajustadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | APAC: 50% |

| Nível médio: 50% | Líderes funcionais/de unidade: 34% | EMEA: 30% |

| Players menores: 22% | Gerentes: 52% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O modelo é construído utilizando lógica tanto top-down quanto bottom-up. No lado top-down, reconstruímos o conjunto de demanda ligando a atividade de fabricação de chocolate e confeitaria à intensidade de ingredientes, e depois ajustando para a parcela que é tipicamente atendida por compostos em vez de chocolate à base de manteiga de cacau. Uma vez formado o total de mercado, ele foi verificado de forma cruzada com aproximações bottom-up seletivas, como divisões de receita de fornecedores amostrados, verificações de canal para pacotes industriais e de varejo, e uma abordagem de volume vezes preço médio de venda para formas comuns.

Algumas entradas-chave que moldaram os totais foram os padrões de uso de substitutos e equivalentes da manteiga de cacau, as tendências de produção industrial de panificação e confeitaria, as mudanças de mix em nível de forma (chips e gotas, barras e blocos, e coberturas), a demanda de aplicação de sorvetes e sobremesas congeladas, e os movimentos de preços regionais para as principais gorduras vegetais. Quando os dados não estavam disponíveis para uma geografia menor ou aplicação de nicho, as lacunas foram tratadas usando indicadores proxy, como o crescimento da produção de alimentos processados e a dependência de importação, seguido de confirmação por especialistas.

Para a previsão, foi aplicada uma análise de cenários para que pudéssemos refletir diferentes caminhos para os preços das gorduras, as restrições relacionadas ao cacau e a demanda posterior da panificação e confeitaria. A trajetória final foi então verificada em relação à direção e magnitude compartilhadas pelos respondentes do setor, o que ajudou a manter a previsão realista e explicável.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em algumas passagens antes de serem finalizados. Comparamos os resultados do modelo com sinais independentes, como movimentos comerciais, direção de preços e mudanças na produção industrial, e depois revisamos quaisquer variações que pareçam muito grandes para uma determinada região ou aplicação.

Antes da aprovação final, o trabalho é revisado por outro analista, e ligações de acompanhamento são acionadas quando uma premissa-chave muda ou quando novas informações públicas conflitam com entradas anteriores. Os relatórios são atualizados anualmente, e eventos materiais podem ser refletidos por meio de atualizações intermediárias, seguidas de uma última revisão antes da entrega para que os clientes recebam a visão mais recente.

Tamanho do Mercado de Chocolate Composto da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Diferentes valores de mercado publicados podem parecer muito distantes entre si porque as empresas nem sempre contabilizam os mesmos produtos e canais, e também podem usar anos-base ou momentos de conversão de moeda diferentes. No chocolate composto, a maior variação tende a vir de como é tratada a receita em nível de ingrediente versus o valor da confeitaria acabada, seguido de como o consumo industrial é convertido em dólares.

Os principais fatores de discrepância também incluem se os equivalentes e substitutos da manteiga de cacau estão ambos incluídos, como os preços médios de venda são atualizados quando os custos das gorduras vegetais se movem rapidamente, e como as participações de aplicação são atualizadas para coberturas e uso em panificação versus pacotes de varejo. A principal dispersão na tabela é explicada pela escolha de contabilizar o chocolate composto como um mercado de produto entre formas e canais, uma escolha de escopo aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 33,01 bilhões de USD (2026) | |

| Editora Comercial A | 4,58 bilhões de USD (2025) | Esta estimativa parece se basear em uma captura de valor mais restrita, o que pode ocorrer quando apenas formatos de produto selecionados ou um conjunto limitado de canais são monetizados, e quando a demanda de ingredientes industriais não é totalmente reconciliada com o consumo em nível de aplicação. |

| Nota de Analista do Setor B | 26,40 bilhões de USD (2023) | O valor está ancorado a um ano anterior e pode aplicar uma progressão de preços diferente para gorduras vegetais e substitutos da manteiga de cacau, o que pode subestimar os efeitos inflacionários de anos posteriores e as mudanças de mix em direção a coberturas de maior valor e compostos especiais. |

No geral, a dispersão é consistente com diferenças na seleção do ano e no que está sendo monetizado, ou seja, receita de ingredientes versus valor do produto downstream. Ao manter as regras de escopo explícitas, usar sinais de produção e aplicação como verificações e, em seguida, validar premissas de preços e mix por meio de entrevistas, o tamanho final do mercado permanece rastreável a etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de chocolate composto em 2026 e suas perspectivas de crescimento até 2031?

O mercado é avaliado em USD 33,01 bilhões em 2026 e está previsto para atingir USD 43,46 bilhões até 2031 a um CAGR de 5,65%.

Qual região registrará o crescimento mais rápido do mercado de chocolate composto?

A Ásia-Pacífico está projetada para registrar um CAGR de 7,45% entre 2026 e 2031, superando todas as outras regiões.

Qual tipo de produto lidera atualmente a participação do mercado de chocolate composto?

O chocolate composto ao leite detém 46,55% da receita global em 2025 devido à sua versatilidade de sabor e confiabilidade de processamento.

Quais fatores estão impulsionando a demanda por chocolate composto nos canais de alimentação fora do lar?

Desempenho consistente, longa vida útil e manuseio simplificado sustentam um CAGR de 6,83% para uso em alimentação fora do lar até 2031.

Página atualizada pela última vez em: