Tamanho e Participação do Mercado de Chocolate Composto da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

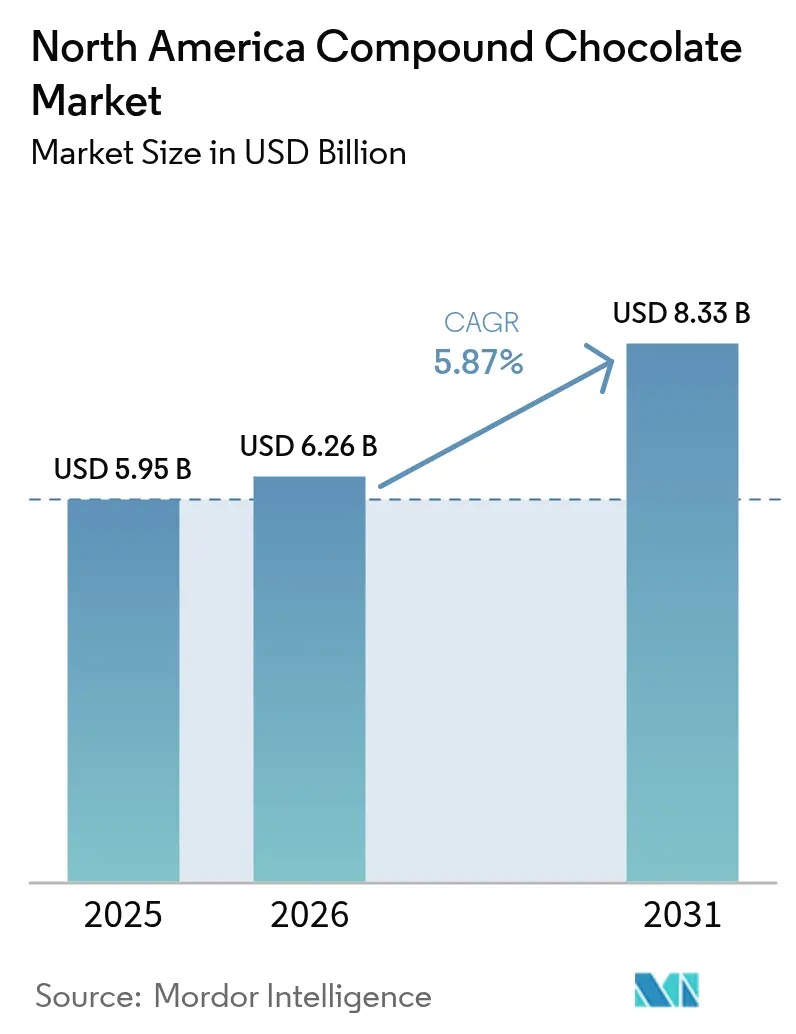

| Tamanho do mercado no ano base (2025) | 5.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate Composto da América do Norte por Mordor Intelligence

O tamanho do mercado de chocolate composto da América do Norte está projetado para expandir de USD 5,95 bilhões em 2025 para USD 6,26 bilhões em 2026 e USD 8,33 bilhões até 2031, registrando um CAGR de 5,87% entre 2026 e 2031. Essa trajetória de crescimento destaca a capacidade do mercado de navegar efetivamente pelas flutuações nos preços do cacau. O Banco Mundial relatou que, em 2024, os preços do cacau tiveram uma média de USD 7,33 por quilograma, um aumento significativo em relação a USD 3,28 [1]Fonte: Banco Mundial, "Previsão de Preços de Commodities do Banco Mundial", thedocs.worldbank.org. O chocolate composto atende a essa necessidade, permitindo que confeiteiros, padarias e fabricantes de sorvete em toda a região cubram, envolvam, moldem ou recheiem seus produtos sem as rigorosas exigências de temperagem do chocolate cobertura. O escopo abrange o chocolate composto que substitui parte ou toda a manteiga de cacau do chocolate tradicional por gorduras vegetais alternativas e inclui gotas, chips, blocos, coberturas, cremes e recheios vendidos por meio de canais de varejo, industrial e de alimentação fora do lar nos Estados Unidos, Canadá, México e no restante da América do Norte.

Principais Conclusões do Relatório

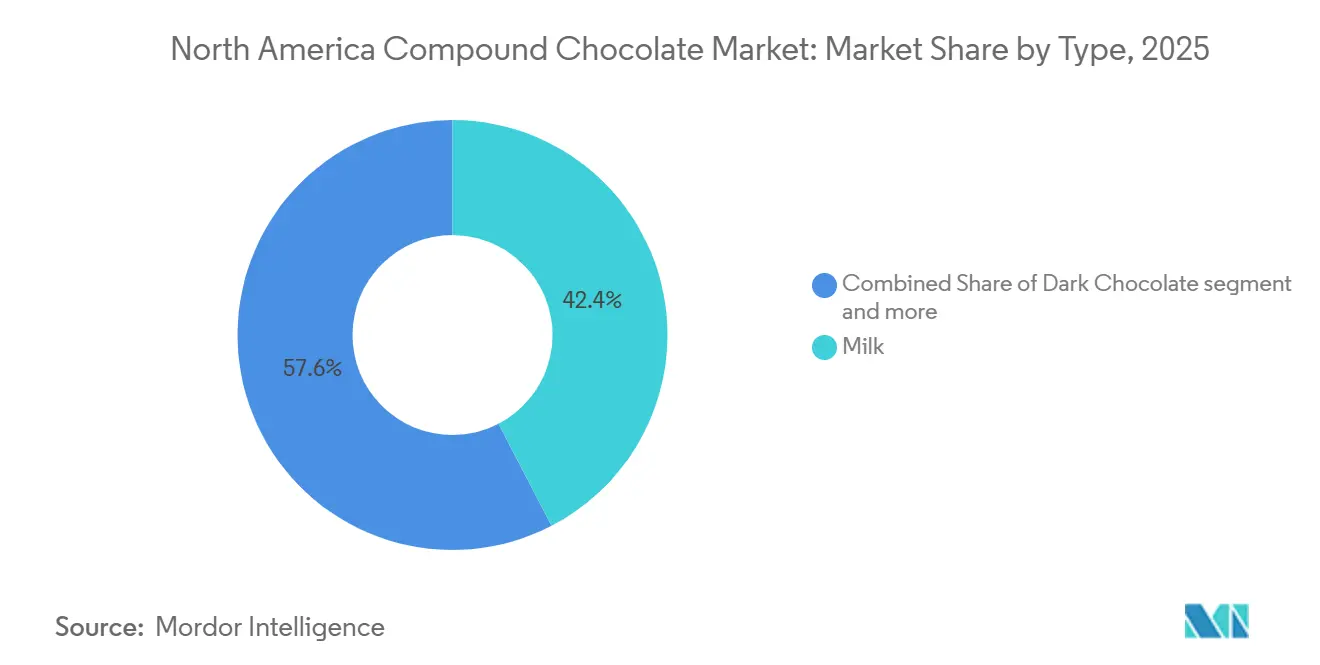

- Por tipo, o chocolate composto ao leite liderou com 42,38% da participação do mercado de chocolate composto da América do Norte em 2025, e o chocolate composto amargo está projetado para avançar a um CAGR de 5,92% até 2031.

- Por forma, gotas, chips e pedaços capturaram 36,11% do tamanho do mercado de chocolate composto da América do Norte em 2025; recheios e cremes estão previstos para expandir a um CAGR de 6,03% de 2026 a 2031.

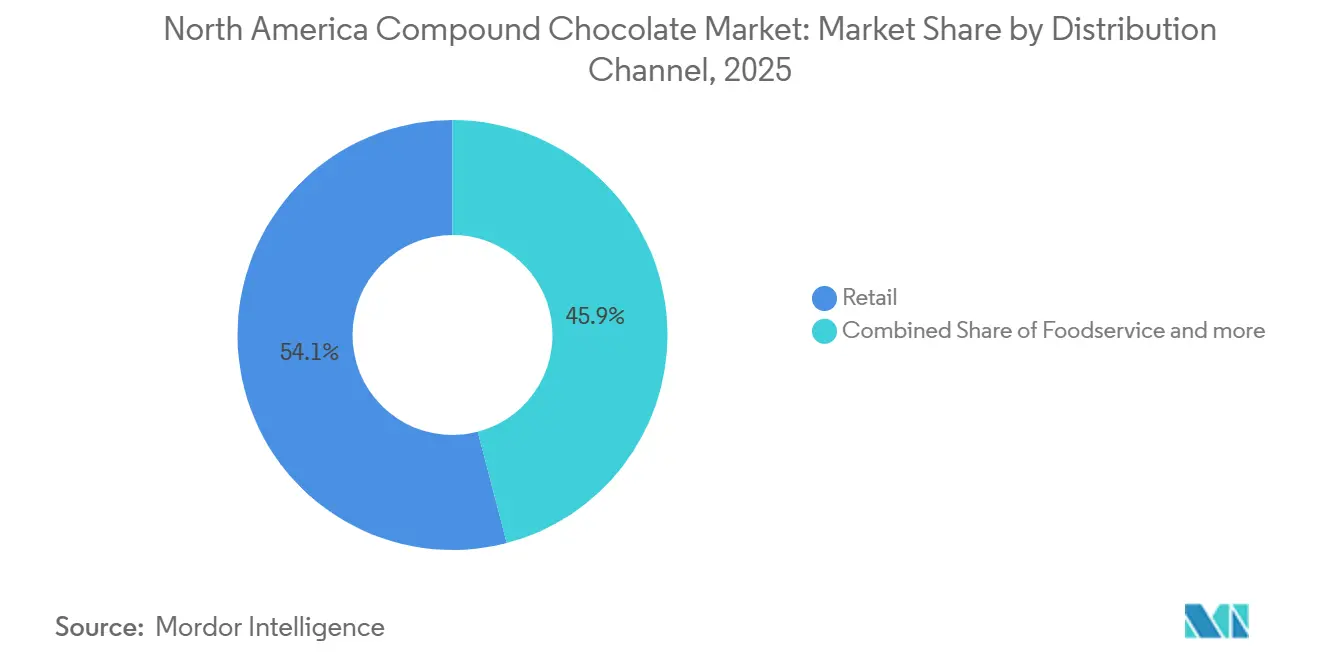

- Por canal de distribuição, o varejo respondeu por 54,04% da participação do mercado de chocolate composto da América do Norte em 2025, e a alimentação fora do lar deve registrar o crescimento mais rápido, com um CAGR de 6,27% até 2031.

- Por geografia, os Estados Unidos dominaram com 78,24% de participação na receita em 2025, e o México está posicionado para registrar um CAGR de 7,04% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Chocolate Composto da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adaptabilidade e vantagens funcionais para fabricantes de alimentos | +1.2% | América do Norte, com maior adoção nos segmentos industriais dos Estados Unidos | Médio prazo (2-4 anos) |

| Expansão do setor de alimentação fora do lar | +0.8% | Estados Unidos e Canadá, concentrado nos segmentos de restaurantes de serviço rápido e fast casual | Curto prazo (≤ 2 anos) |

| Aumento nas atividades de panificação e culinária doméstica | +0.6% | América do Norte, particularmente nos mercados suburbanos dos Estados Unidos e do Canadá | Curto prazo (≤ 2 anos) |

| Desenvolvimentos em inovação de sabores e inclusão de ingredientes | +0.9% | América do Norte, liderada pelos segmentos premium em centros urbanos | Médio prazo (2-4 anos) |

| Avanços na tecnologia de cristalização de gorduras | +0.7% | América do Norte, mais forte em marcas próprias e co-fabricação | Médio prazo (2-4 anos) |

| Vida Útil Prolongada Apoia a Produção em Massa e a Exportação | +0.5% | América do Norte, concentrada nos principais polos de fabricação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adaptabilidade e vantagens funcionais para fabricantes de alimentos

Os processadores de alimentos estão adotando cada vez mais o chocolate composto, impulsionados pela necessidade de flexibilidade de fabricação. Esses processadores estão recorrendo a alternativas mais econômicas ao chocolate tradicional, buscando eliminar os requisitos de temperagem e ampliar as janelas de processamento. O chocolate composto tolera melhor as flutuações de temperatura do que o chocolate cobertura e elimina a etapa de temperagem, reduzindo o tempo de produção de snacks moldados e biscoitos envoltos em chocolate. A menor viscosidade dos compostos permite coberturas mais finas, porém ainda brilhantes, que reduzem o uso de chocolate por unidade, melhorando a margem sem perda sensorial perceptível. Os fabricantes também podem incorporar níveis mais elevados de inclusões, como grãos inflados ou crisps proteicos, porque a fase de gordura estabiliza as partículas adicionadas. Essa adaptabilidade tornou-se fundamental à medida que os confeiteiros de marcas próprias lançam embalagens de tamanho individual em redes de desconto.

Expansão do setor de alimentação fora do lar

Apesar das pressões econômicas mais amplas, certos segmentos do setor de alimentação fora do lar estão demonstrando resiliência, gerando uma demanda direcionada por aplicações de chocolate composto. A Associação Nacional de Restaurantes relatou que, em junho de 2025, o índice de desempenho do setor de restaurantes dos EUA atingiu uma pontuação de 100 [2]Fonte: Associação Nacional de Restaurantes, "Índice de Desempenho de Restaurantes de Junho de 2025", restaurant.org. Essa segmentação é crucial para os fornecedores de chocolate composto. Os operadores de fast casual, por exemplo, frequentemente buscam soluções versáteis de cobertura e recheio. Essas soluções não apenas mantêm a qualidade durante longos períodos de espera, mas também suportam os ciclos rápidos de inovação de cardápio. Dados do Departamento do Censo dos EUA indicam que, em 2024, as vendas de estabelecimentos de serviços de alimentação e bebidas dos EUA atingiram novos patamares em 2024 em comparação ao ano anterior [3]Fonte: Departamento do Censo dos EUA, "Vendas de serviços de alimentação e bebidas nos Estados Unidos", census.gov. Essa tendência indica uma demanda crescente por chocolate composto, particularmente nos setores de alimentação educacional e hotelaria.

Aumento nas atividades de panificação e culinária doméstica

Mudanças nos hábitos de panificação dos consumidores estão impulsionando um aumento no varejo pela demanda de produtos de chocolate composto. Esses produtos não apenas simplificam a panificação doméstica, mas também prometem resultados de qualidade profissional. O que começou como uma necessidade impulsionada pela pandemia evoluiu para uma mudança de estilo de vida duradoura, com os consumidores priorizando ingredientes que simplificam o processo de panificação sem comprometer a qualidade. Durante 2025, as plataformas de comércio eletrônico registraram crescimento de dois dígitos nas vendas de gotas de chocolate composto com sabores, à medida que tutoriais em redes sociais incentivavam os consumidores a marmorizar brownies ou decorar cupcakes. Os varejistas aproveitam os pedaços de chocolate composto com longa vida útil em kits sazonais de panificação doméstica, ampliando o uso entre cozinheiros iniciantes. As empresas de aromas respondem com nanoemulsões de corantes naturais que se dispersam uniformemente nas matrizes de gordura do composto, proporcionando aos entusiastas resultados dignos de publicação nas redes sociais.

Desenvolvimentos em inovação de sabores e inclusão de ingredientes

Os fabricantes estão inovando rapidamente em sabores, utilizando a formulação flexível do chocolate composto para integrar ingredientes em tendência e atender às mudanças nos gostos dos consumidores. Ingredientes como adaptógenos, botânicos e enriquecimentos proteicos estão impulsionando o crescimento no setor de chocolate com equilíbrio nutricional, com cúrcuma, reishi e espirulina na vanguarda. O lançamento de barras compostas à base de plantas pela The Functional Chocolate Co., que combina cacau de Comércio Justo com botânicos apoiados por pesquisas clínicas, ressalta a crescente aceitação do mercado por formulações funcionais premium. As empresas de aromas estão infundindo chocolate composto com extratos botânicos, pós de frutas e nozes com alto teor de ácido oleico para diferenciar barras em zonas de checkout premium. A base neutra das gorduras não láuricas suporta variações salgadas, como missô ou sal marinho, enquanto as gorduras láuricas aceitam inclusões com alto teor de gordura, como chips de manteiga de amendoim, sem afloramento. As equipes de P&D empregam cristalização controlada de gorduras para garantir a crocância mesmo após as inclusões, abrindo caminho para linhas de produtos estendidas até 2031.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de produtos de chocolate puro | -1.1% | América do Norte, mais forte nos segmentos de varejo premium | Médio prazo (2-4 anos) |

| Preocupações com sustentabilidade e abastecimento ético | -0.8% | América do Norte, concentrada nos segmentos de consumidores conscientes | Longo prazo (≥ 4 anos) |

| Volatilidade nos preços das gorduras vegetais | -0.9% | América do Norte, afetando todos os segmentos de fabricação | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de rotulagem de alimentos | -0.4% | EUA e Canadá, impactando todos os segmentos comerciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de produtos de chocolate puro

À medida que os consumidores associam cada vez mais o chocolate puro à qualidade e autenticidade, o mercado de chocolate composto da América do Norte enfrenta obstáculos em sua expansão. Enquanto os segmentos de chocolate premium florescem, as vendas de chocolate do dia a dia permanecem estagnadas, ressaltando a disposição dos consumidores de investir em qualidade percebida. Essa tendência representa desafios para o chocolate composto, frequentemente visto como um substituto econômico. Os varejistas premium destacam a procedência da fazenda à barra, empurrando os consumidores em direção a produtos de chocolate cobertura que apresentam cacau de origem única e cadeias de abastecimento transparentes. Os fabricantes artesanais alimentam a percepção de que os compostos são de qualidade inferior, forçando as marcas de snacks convencionais a defender suas formulações. As diferenças de preço se estreitam sempre que os preços da manteiga de cacau caem, corroendo a vantagem de custo do composto, e as linhas de marcas próprias podem voltar a usar chocolate real em tiragens promocionais limitadas.

Flutuações nos preços das gorduras vegetais

Em 2024, o Banco Mundial relatou um aumento nos preços do óleo de palma, com a média atingindo USD 963 nominais por tonelada métrica, acima de USD 886. Esse aumento de preço, combinado com movimentos voláteis no óleo de soja e flutuações mais amplas de commodities, frequentemente impulsionadas por tensões geopolíticas e desastres naturais, criou desafios financeiros para os fabricantes de chocolate composto. Esses produtores, que dependem de óleo de palma, óleo de coco e outras gorduras vegetais, enfrentam tanto pressões de margem quanto incertezas na cadeia de abastecimento. Enquanto os preços da manteiga de cacau são determinados por mercados futuros estabelecidos, a precificação das gorduras vegetais é influenciada por vários fatores, incluindo as políticas de exportação de óleo de palma da Indonésia, as condições climáticas no Brasil e as interrupções na produção de óleo de girassol da Ucrânia. Por exemplo, o compromisso da Cargill em janeiro de 2024 de usar exclusivamente óleo de palma certificado pela RSPO não apenas reduz a flexibilidade de abastecimento, mas também pode levar a custos mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Formatos ao Leite Ancoram a Demanda Enquanto o Amargo Registra o Crescimento Mais Rápido

As variantes ao leite comandaram 42,38% da participação do mercado de chocolate composto da América do Norte em 2025, pois as barras de confeitaria convencionais dependem de perfis de sabor com forte presença de laticínios. Os fabricantes preferem o composto ao leite para coberturas de sorvete porque a lactose melhora o escurecimento de Maillard durante os túneis de endurecimento, produzindo uma tonalidade bronzeada apetitosa sem grudar nos moldes. Enquanto isso, o tamanho do mercado de chocolate composto da América do Norte para variantes amargas está projetado para crescer a um CAGR de 5,92% de 2026 a 2031, apoiado por melhor alinhamento com as preferências dietéticas à base de plantas e cetogênicas.

Os consumidores que buscam notas intensas de cacau gravitam em direção a pedaços de chocolate composto amargo com açúcar reduzido que mantêm um ponto de fusão próximo a 32°C, conveniente para consumo em movimento. As extensões de marca com equivalentes a 70% de sólidos de cacau empregam pós de cacau de alto impacto, permitindo que os profissionais de marketing imprimam alegações de "sabor amargo intenso" enquanto mantêm os custos dos ingredientes previsíveis. A mudança amplia o mercado endereçável entre os millennials preocupados com a saúde e impulsiona as perspectivas de volume em varejistas especializados. À medida que essas tendências ganham impulso, os participantes do setor observam atentamente as preferências em evolução, sugerindo potenciais inovações no horizonte. Com a crescente ênfase na saúde, o mercado está preparado para novas transformações, ressaltando a importância da adaptabilidade nas estratégias de marca.

Por Forma: Gotas e Chips Dominam as Prateleiras de Panificação, Recheios Aceleram em Cremes

Gotas, chips e pedaços responderam por 36,11% do tamanho do mercado de chocolate composto da América do Norte em 2025. Essa preferência é impulsionada por padeiros domésticos e fábricas comerciais de biscoitos que priorizam a fusão uniforme e a retenção de forma durante os ciclos de panificação. Além disso, o aumento da panificação gourmet em casa levou a uma maior demanda por essas formas específicas de chocolate. Enquanto isso, as embalagens reutilizáveis em pé nos varejistas de massa não apenas facilitam para os consumidores experimentar novos sabores, como menta ou laranja, mas também garantem a frescura do produto. Além disso, a conveniência dessas embalagens levou a um aumento nas compras por impulso, especialmente entre os consumidores mais jovens. Os clientes industriais também apreciam o menor risco de afloramento de gordura nas gotas em comparação ao chocolate puro quando armazenados em armazéns sem controle de temperatura, tornando-os uma escolha preferida para compras em grande volume.

Recheios e cremes estão projetados para registrar um CAGR de 6,03% entre 2026 e 2031. Esse crescimento é amplamente atribuído à crescente popularidade de donuts recheados, croissants e biscoitos sanduíche de confeitaria nos cardápios de restaurantes de serviço rápido. Além disso, à medida que os consumidores buscam cada vez mais opções indulgentes, porém convenientes, a demanda por esses recheios está destinada a disparar. Os produtores também estão capitalizando a reologia controlada, que permite linhas de injeção de alta velocidade, garantindo eficiência e consistência na produção. A participação do mercado de chocolate composto da América do Norte para recheios está preparada para se ampliar ainda mais. Isso se deve às redes de confeitaria à base de plantas que substituem os cremes lácteos tradicionais por inovadores centros de chocolate à base de gordura de palmiste. Esses centros não apenas resistem à sinérese durante o congelamento e descongelamento, mas também atendem à crescente demanda por alternativas à base de plantas.

Por Canal de Distribuição: Varejo Impulsiona o Volume, Alimentação Fora do Lar Alimenta o Crescimento Incremental

Em 2025, o varejo reivindicou uma participação dominante de 54,04% no mercado de chocolate composto da América do Norte, impulsionado por grandes varejistas e lojas de atacado que promovem embalagens familiares para panificação. Com foco na experimentação em casa, as estratégias omnicanal aproveitam publicações patrocinadas em redes sociais, guiando os compradores de forma integrada para pacotes de reposição no comércio eletrônico. Graças a uma vida útil que se estende por nove meses ou mais, os varejistas alocam com confiança SKUs de sabores de menor rotatividade, evitando riscos de deterioração.

A alimentação fora do lar, por outro lado, está preparada para experimentar uma ascensão vigorosa, projetada a um CAGR de 6,27% até 2031. Esse crescimento é impulsionado por lojas de conveniência que adotam dispensadores de bebidas de alto cisalhamento, misturando facilmente flocos de chocolate composto em refrescantes mochas geladas. Enquanto isso, as redes fast casual estão regando waffles de café da manhã com molhos de chocolate composto, aproveitando a relação custo-benefício desses molhos em comparação com as estações tradicionais de temperagem de chocolate cobertura. Como resultado, o fornecimento do mercado de chocolate composto para distribuidores de alimentação fora do lar na América do Norte está preparado para superar o crescimento geral, gerando maiores investimentos de processadores regionais de gorduras.

Análise Geográfica

Os Estados Unidos responderam por 78,24% da receita regional em 2025, pois franquias nacionais de panificação e multinacionais de confeitaria baseiam sua produção domesticamente. Créditos fiscais de investimento em vários estados do Meio-Oeste reduziram o custo de linhas automatizadas de moldagem de chocolate composto, atraindo nova capacidade para o país. Os programas de marcas próprias em grandes varejistas dependeram de fornecedores dos EUA para entregas just-in-time durante os picos de feriados, estabilizando a demanda. Como resultado, os EUA consolidaram sua posição como o player dominante no cenário de confeitaria da América do Norte. Espera-se que essa tendência continue, com mais investimentos e inovações no horizonte.

O Canadá permanece um mercado estável onde fábricas de biscoitos e snacks se concentram em torno de Ontário e Quebec. Subsídios governamentais para a reformulação de produtos com rótulo limpo estimulam testes com gorduras compostas à base de girassol que suportam alegações sem alérgenos. Embora o mercado seja menor em termos absolutos, um mix favorável de produtos de presentes de confeitaria sazonais eleva os preços médios de venda acima da média regional. Com foco em produtos voltados para a saúde, os fabricantes canadenses estão aproveitando a crescente demanda por ingredientes orgânicos e naturais. Essa mudança estratégica não apenas atende às preferências dos consumidores em evolução, mas também posiciona o Canadá como um player-chave no mercado da América do Norte.

O México está preparado para registrar um CAGR de 7,04% de 2026 a 2031, à medida que confeiteiros multinacionais expandem plantas em Nuevo León para atender tanto às necessidades domésticas quanto às de exportação sob o Acordo Estados Unidos-México-Canadá. Custos mais baixos de mão de obra e terreno permitem que os fabricantes operem lotes menores, possibilitando uma rápida localização de sabores. As redes de supermercados no centro do México listam barras de chocolate composto com preços acessíveis voltadas para famílias de classe trabalhadora que buscam guloseimas acessíveis em tempos de inflação. À medida que a classe média se expande, há uma mudança perceptível em direção a produtos premium, indicando uma potencial evolução do mercado. Essa dualidade de atender tanto aos consumidores conscientes do orçamento quanto aos que buscam produtos premium demonstra o diversificado cenário de mercado do México.

Cenário Competitivo

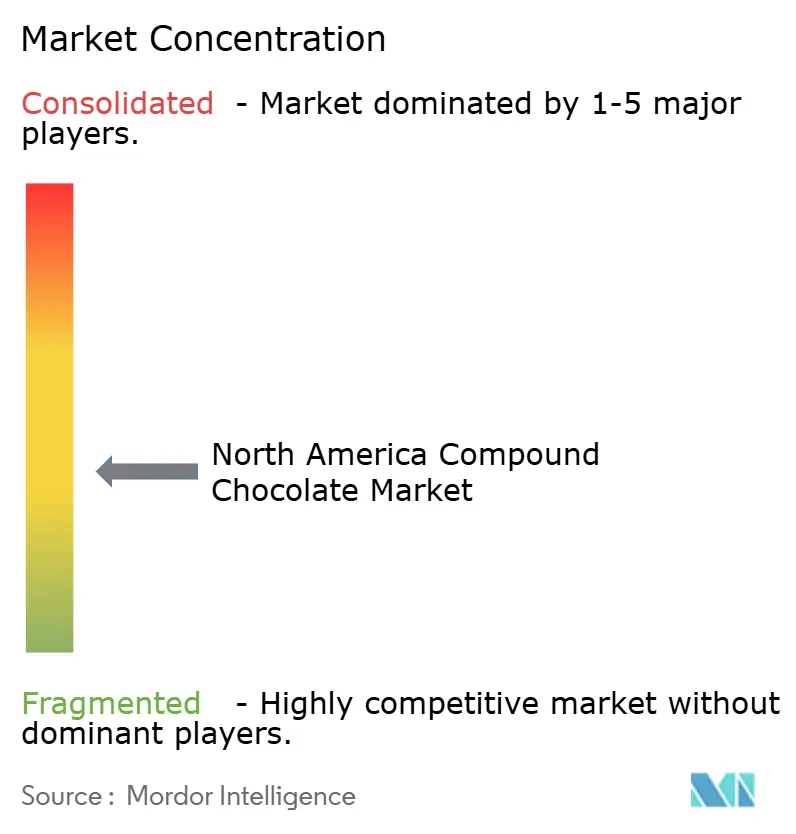

O fornecimento regional de chocolate composto é moderadamente concentrado. Barry Callebaut amplia seu alcance na América do Norte adicionando uma linha de moldagem em Illinois que lida com produtos compostos de tonalidade rubi adaptados para misturas de panificação. Cargill introduz uma fração de palmiste não hidrogenada sob sua marca Regal que reduz a gordura saturada em 20% enquanto mantém o brilho, atraindo licitantes de snacks escolares. Puratos colabora com chocolateiros artesanais canadenses para lançar gotas de chocolate composto com rótulo de origem para inclusão em misturas de pão, reforçando credenciais premium.

Participantes de segundo nível, como Blommer Chocolate Company, atendem a fabricantes contratados que buscam prazos de entrega curtos em coberturas coloridas personalizadas, aproveitando a proximidade ao hub ferroviário de Chicago. Hershey Ingredients and Foodservice lança uma linha de bases de fudge composto prontas para uso voltadas para redes de lojas de donuts. A integração vertical em operações de pó de cacau, refinaria e prensagem ajuda as multinacionais a estabilizar as margens contra os voláteis preços das gorduras vegetais.

Centros de inovação na Pensilvânia e em Ontário convidam clientes de panificação a testar viscosidade e integridade das gotas sob condições reais de forno, encurtando os ciclos de comercialização. Os compromissos de sustentabilidade em torno de cadeias de abastecimento de palma rastreáveis figuram com destaque nos relatórios de responsabilidade social corporativa de 2026, com Mars e Mondelez publicando painéis que acompanham o progresso em direção às metas de desmatamento zero até 2027. As certificações tornam-se pontos de diferenciação competitiva, especialmente no mercado varejista do Canadá, onde os ecolabels na frente da embalagem influenciam as decisões de compra.

Líderes do Setor de Chocolate Composto da América do Norte

Fuji Oil Holdings Inc.

Puratos Group

AAK AB

Barry Callebaut

Cargill, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Ferrero North America introduziu quadrados de chocolate com a marca Ferrero Rocher, com uma casca crocante de chocolate, recheio cremoso e centro crocante de avelã. O produto foi disponibilizado nas variedades avelã ao leite, avelã amargo, avelã branco, avelã caramelo e sortido.

- Maio de 2025: Pertencente à Mondelēz International, a Hu introduziu novos bombons de chocolate recheados embalados individualmente. Voltados para o mercado de consumo em movimento e pós-jantar, os bombons vêm em três sabores: manteiga de avelã, manteiga de caju e coco cremoso.

- Maio de 2025: O fabricante global de chocolate Mars lançou uma nova seleção de produtos para o Halloween. A linha inclui novos blends de chocolate ao leite M&M's, chocolate ao leite com amendoim e chocolate ao leite com manteiga de amendoim. O portfólio sazonal também apresentou novos pacotes sortidos para marcas de chocolate e balas como Snickers, Milky Way e Twix.

- Fevereiro de 2025: O ex-jogador da NFL Ed McCaffrey e sua família lançaram uma linha de proteínas à base de plantas, sem glúten e não transgênicas nos EUA. A empresa lançou com três sabores: Massa de Biscoito com Gotas de Chocolate, Bolo de Aniversário e Brownie de Fudge, e esses petiscos proteicos são projetados para fornecer energia limpa e são ricos em fibras.

Escopo do Relatório do Mercado de Chocolate Composto da América do Norte

O mercado de chocolate composto é definido como produtos de cacau que incorporam um substituto da manteiga de cacau (CBS) ou um equivalente da manteiga de cacau (CBE). As gorduras vegetais comumente utilizadas incluem gorduras duras ou semissólidas à temperatura ambiente, como óleo de coco e óleo de palmiste. O Mercado de Chocolate Composto da América do Norte é Segmentado por Tipo (Amargo, ao Leite, Branco e Outros), Forma (Gotas/Chips/Pedaços, Barras e Blocos, Coberturas, Recheios e Cremes, e Outros), Canal de Distribuição (Varejo, Industrial e Alimentação Fora do Lar) e Geografia (Estados Unidos, Canadá, México e Restante da América do Norte). As Previsões de Mercado são Apresentadas em Termos de Valor (USD).

| Amargo |

| Ao Leite |

| Branco |

| Outros |

| Gotas / Chips / Pedaços |

| Barras e Blocos |

| Coberturas |

| Recheios e Cremes |

| Outros |

| Varejo | Supermercados / Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Industrial | |

| Alimentação Fora do Lar |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo | Amargo | |

| Ao Leite | ||

| Branco | ||

| Outros | ||

| Por Forma | Gotas / Chips / Pedaços | |

| Barras e Blocos | ||

| Coberturas | ||

| Recheios e Cremes | ||

| Outros | ||

| Por Canal de Distribuição | Varejo | Supermercados / Hipermercados |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Industrial | ||

| Alimentação Fora do Lar | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de chocolate composto da América do Norte até 2031?

Está previsto atingir USD 8,33 bilhões até 2031, expandindo a um CAGR de 5,87% a partir de 2026.

Qual tipo de produto lidera as vendas?

O chocolate composto ao leite deteve a maior participação, com 42,38% da receita regional em 2025.

Qual formato está crescendo mais rapidamente?

Recheios e cremes estão projetados para registrar um CAGR de 6,03% entre 2026 e 2031.

Por que as redes de alimentação fora do lar preferem o chocolate composto?

As coberturas compostas dispensam a temperagem, economizam tempo de preparo e resistem ao calor da cozinha, sendo adequadas para estabelecimentos de ritmo acelerado.

Página atualizada pela última vez em: