Tamanho e Participação do Mercado de Baterias na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

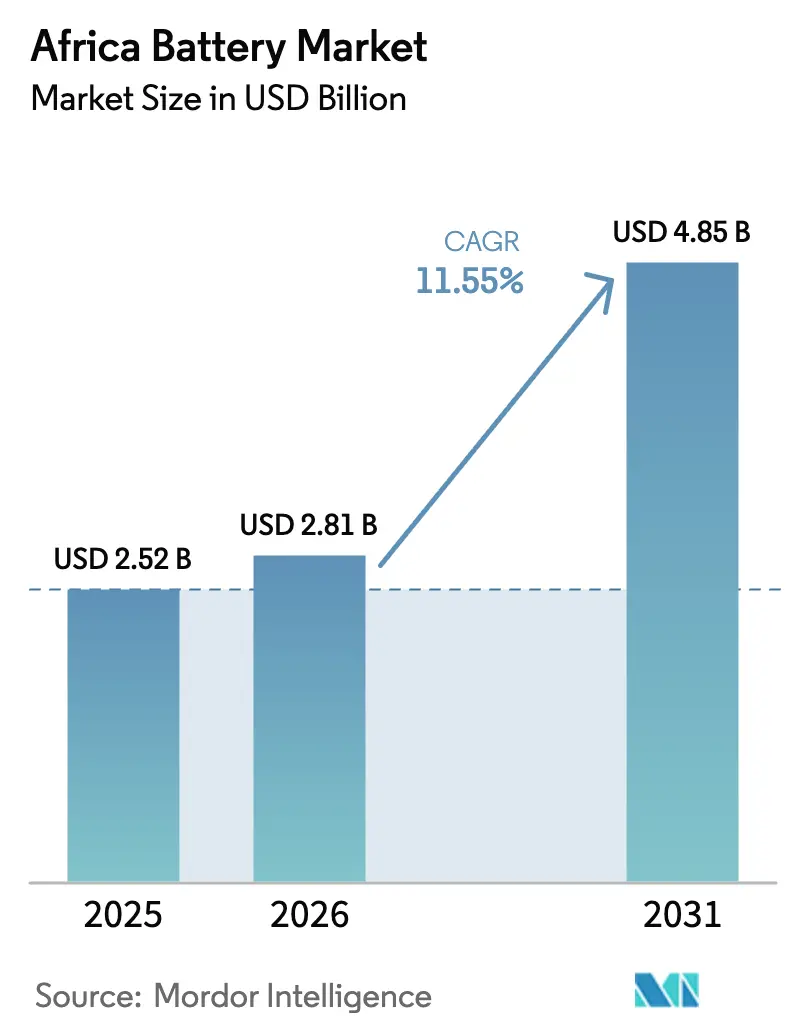

| Tamanho do mercado no ano base (2025) | 2.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias na África por Mordor Intelligence

O tamanho do Mercado de Baterias na África foi avaliado em USD 2,52 bilhões em 2025 e estima-se que cresça de USD 2,81 bilhões em 2026 para atingir USD 4,85 bilhões até 2031, a um CAGR de 11,55% durante o período de previsão (2026-2031).

O aumento das metas de eletrificação, a intensificação dos mandatos de descarbonização e a queda dos preços do lítio-íon estão aguçando os investimentos em armazenamento de energia, enquanto os players automotivos e de telecomunicações se afastam do diesel. Os fabricantes de células chineses estão se inserindo nas cadeias de suprimentos locais, oferecendo aos compradores africanos ciclos de entrega mais curtos e alívio de custos. Os governos estão atraindo fábricas de baterias com isenções fiscais e concessões de terrenos, com o objetivo de ancorar as cadeias de valor internamente. Enquanto isso, a fraca confiabilidade da rede elétrica, que deixou apenas 43% da África Subsaariana conectada em 2024, transforma as soluções distribuídas de energia solar combinada com armazenamento em uma necessidade, e não em um luxo.[1]Agência Internacional de Energia, "Perspectivas Energéticas para a África 2024," iea.org

Principais Conclusões do Relatório

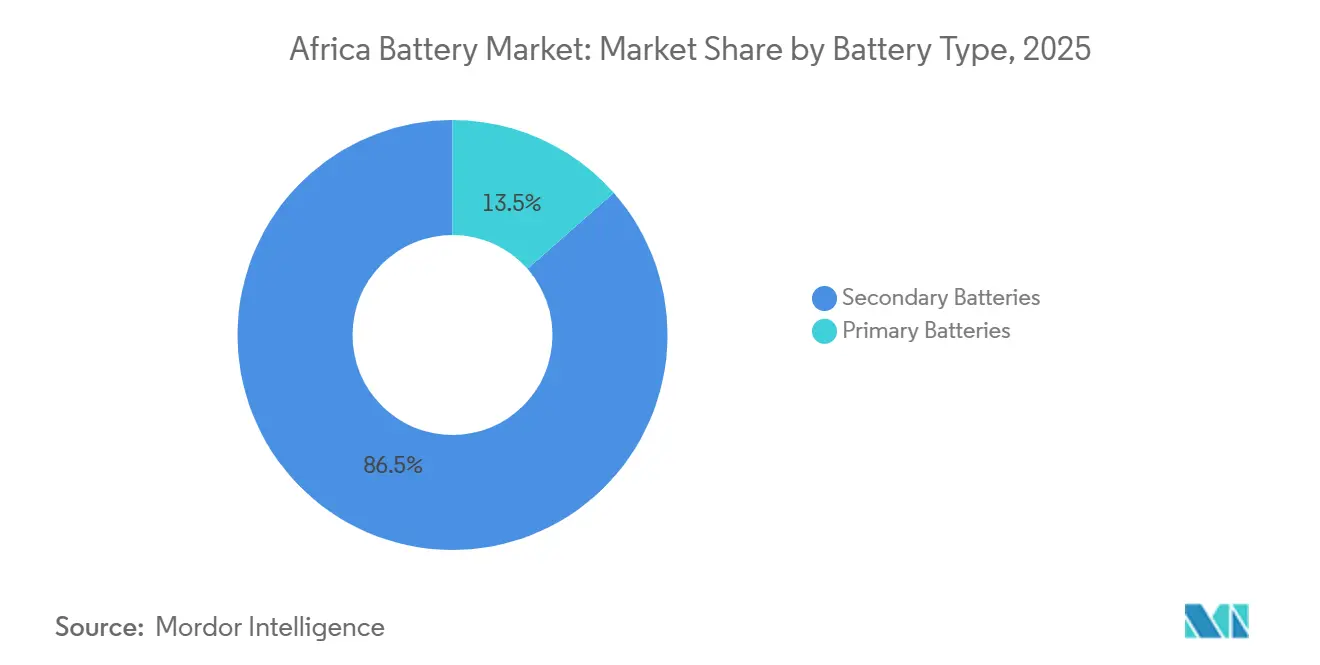

- Por tipo de bateria, as baterias secundárias detinham 86,5% da receita em 2025 e têm previsão de registrar um CAGR de 12,1% até 2031, superando as químicas primárias.

- Por tecnologia, o lítio-íon capturou 52,9% da participação do mercado de baterias na África em 2025 e deve expandir a um CAGR de 12,4% até 2031.

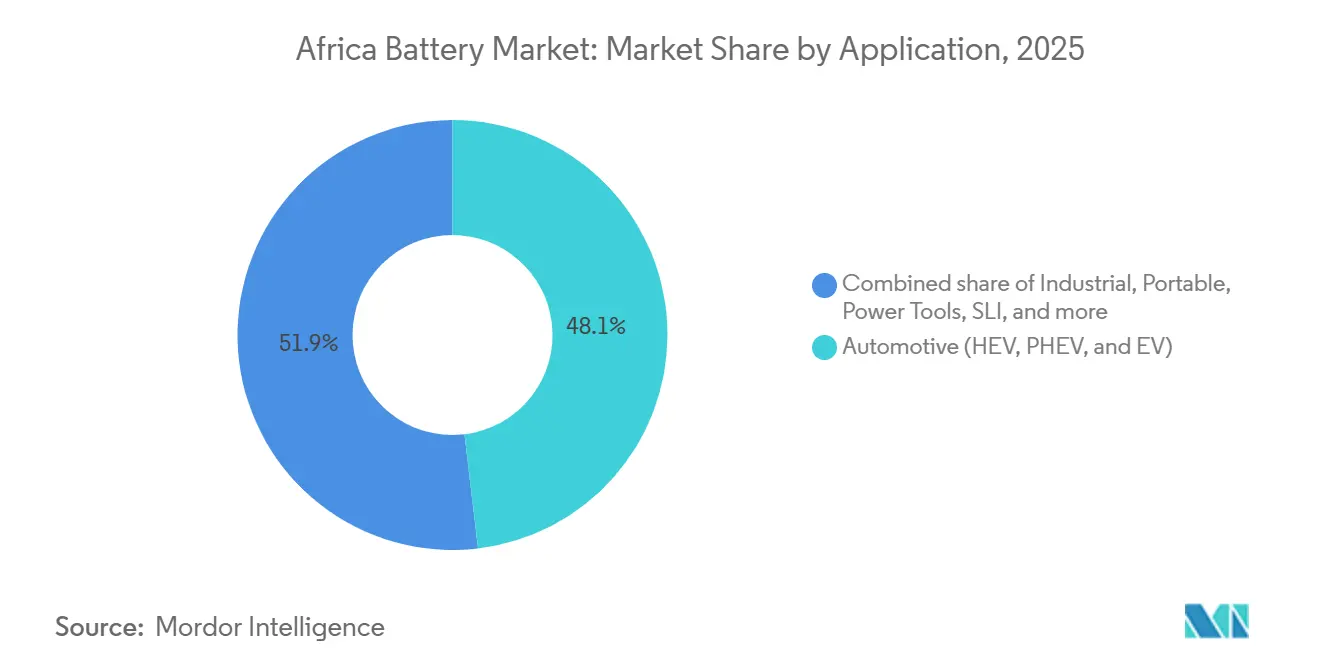

- Por aplicação, os usos industriais têm projeção de avançar a um CAGR de 13,5%, enquanto o automotivo permaneceu a maior fatia com 48,1% de participação na receita em 2025.

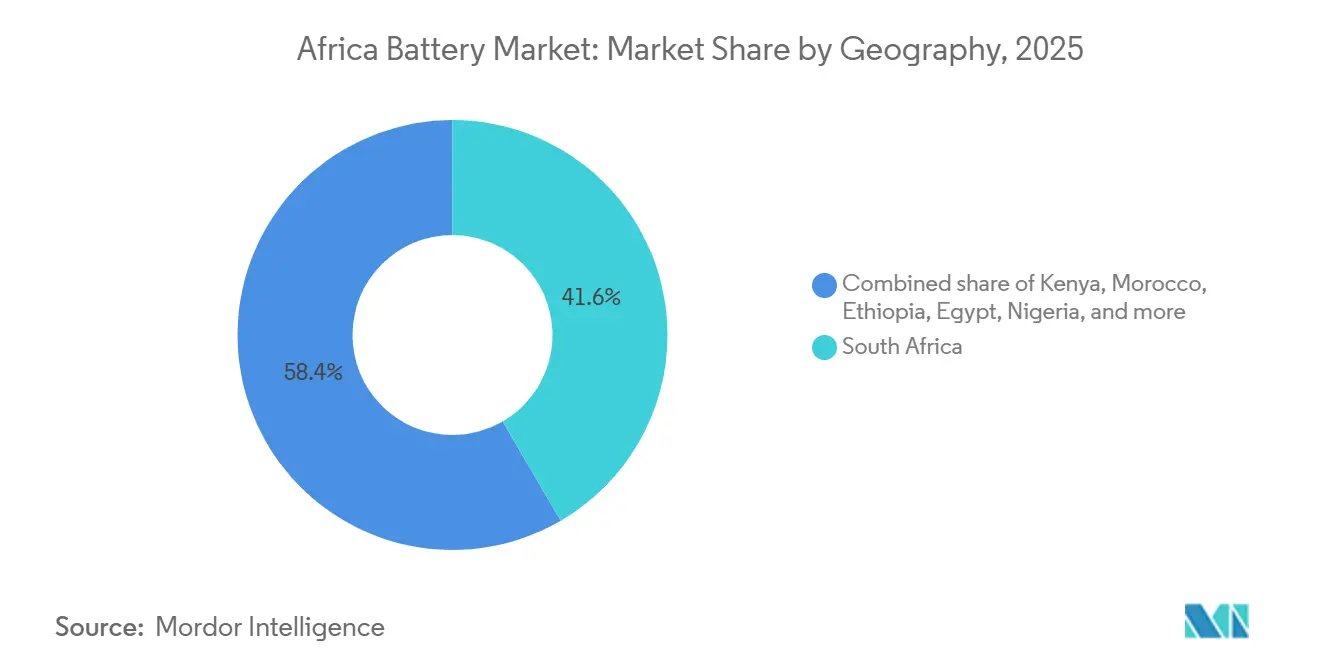

- Por geografia, a África do Sul comandou 41,6% do tamanho do mercado de baterias na África em 2025; a Etiópia é o país de crescimento mais rápido com uma perspectiva de CAGR de 13,8%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Baterias na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos Preços do Lítio-Íon | +2.3% | África do Sul, Marrocos, Egito | Curto prazo (≤ 2 anos) |

| Aumento nas Implantações de Energia Solar Fora da Rede + Sistemas de Armazenamento de Energia em Baterias | +2.8% | Etiópia, Quênia, Nigéria | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Fabricação Local | +1.6% | África do Sul, Marrocos, Egito | Médio prazo (2-4 anos) |

| Eletrificação Rápida de Veículos de Duas e Três Rodas | +1.4% | Nigéria, Quênia, Etiópia | Médio prazo (2-4 anos) |

| Ciclo de Modernização de Torres de Telecomunicações | +1.9% | Nigéria, Quênia, África do Sul | Curto prazo (≤ 2 anos) |

| Expansão do Processamento de Lítio com Apoio Chinês | +1.2% | Marrocos, RDC, Zimbábue | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços do Lítio-Íon

Os preços globais de pacotes caíram para USD 115 por kWh em 2024 e para USD 94 por kWh na China, finalmente superando os geradores a diesel em custo para torres de telecomunicações e microrredes africanas. Operadoras como MTN e Airtel modernizam sites com sistemas de lítio-íon que duram até 10 anos, reduzindo o custo total de propriedade em cerca de 30% e diminuindo drasticamente as visitas de manutenção. As concessionárias sul-africanas e egípcias agora combinam armazenamento de várias horas com fazendas solares, exemplificado pelo projeto Kenhardt de 540 MW que integra 1.140 MWh de baterias para atender aos picos noturnos.[2]Scatec, "Ficha Técnica do Projeto Kenhardt," scatec.com As plantas de cátodo e ânodo chinesas que abrem em Marrocos comprimem ainda mais os custos da cadeia de suprimentos, criando um círculo virtuoso de acessibilidade.

Aumento nas Implantações de Energia Solar Fora da Rede + Sistemas de Armazenamento de Energia em Baterias

As microrredes de energia solar combinada com armazenamento fora da rede estão se proliferando onde a extensão das redes permanece antieconômica. A Etiópia tem como meta 35% de eletrificação fora da rede até 2030, usando arranjos solares com reservas de bateria de 4 a 8 horas.[3]Banco Mundial, "Programa de Eletrificação da Etiópia," worldbank.org O Egito, o Botsuana e a Zâmbia adotaram modelos semelhantes, garantindo dívida de bancos multilaterais que agora veem os fluxos de caixa de armazenamento como bancáveis. Os operadores de telecomunicações e de cadeia de frio agrícola obtêm melhorias de tempo de atividade que justificam gastos iniciais mais elevados, avançando o acesso à energia rural e a atividade econômica.

Incentivos Governamentais para Fabricação Local de Baterias

A dedução fiscal de 150% da África do Sul sobre capital renovável e seu fundo de ZAR 1 bilhão inclinam a economia para a montagem doméstica.[4]Serviço de Receita da África do Sul, "Guia Fiscal ETI e Energias Renováveis 2025," sars.gov.za Marrocos ofereceu terrenos e conexões à rede para atrair a gigafábrica de USD 1,3 bilhão e 20 GWh da Gotion High-Tech prevista para 2026, reforçando o Norte da África como uma ponte para o fornecimento europeu de veículos elétricos. A El Nasr Automotive do Egito uniu-se a parceiros chineses para uma linha anual de 500.000 unidades que abastecerá o setor de duas rodas. Esses incentivos criam lacunas de custo de até 20% em relação aos concorrentes dependentes de importações.

Eletrificação Rápida de Veículos de Duas e Três Rodas

A frota africana de veículos elétricos de duas e três rodas cresceu 40% ano a ano para cerca de 9.000 unidades em 2024. Os modelos de troca de bateria de empresas como a Spiro eliminam a ansiedade de autonomia e o choque do preço inicial, viabilizando um plano para montar 100.000 bicicletas anualmente na Nigéria. A BasiGo do Quênia implantou 150 ônibus elétricos que atingiram o retorno do investimento em quatro anos, enquanto a Innoson da Nigéria tem como alvo as frotas de triciclos. A infraestrutura de carregamento público limitada confina a maioria dos usuários a modelos de depósito ou troca, mas a queda nos custos das células e as regras de qualidade do ar urbano sustentam o impulso.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos no Fornecimento de Matérias-Primas | -1.8% | RDC, Zimbábue, África do Sul | Médio prazo (2-4 anos) |

| Rede Elétrica e Rede de Carregamento Irregulares | -1.5% | Nigéria, Quênia, Etiópia | Longo prazo (≥ 4 anos) |

| Influxo de Produtos Falsificados e de Baixa Qualidade | -1.2% | Quênia, Nigéria | Curto prazo (≤ 2 anos) |

| Fragmentação de Políticas | -0.9% | Nigéria, Quênia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos no Fornecimento de Matérias-Primas

A regra de processamento de 30% da RDC paralisou as remessas de cobalto, adicionando atrasos de 4 a 6 semanas e 12% aos custos de desembarque dos compradores asiáticos. A capacidade ferroviária do Zimbábue limita as exportações de lítio, dobrando o frete em comparação com os concorrentes australianos, enquanto os mineradores de manganês sul-africanos transportam o minério por caminhão devido à falta de confiabilidade ferroviária. O cobalto artesanal, aproximadamente 20% do fornecimento global, agora está em um limbo de conformidade sob a lei de diligência devida da UE, expondo os compradores a riscos legais e de reputação.

Influxo de Baterias Falsificadas e de Baixa Qualidade

O Quênia apreendeu 12.000 unidades falsas de ácido-chumbo em 2024, mas apenas quatro condados contam com inspetores de produtos dedicados. A Nigéria estima que os produtos falsificados representam 25% de seu mercado de reposição, prejudicando as marcas premium e levando a regras de certificação mais rígidas. A falta de conscientização do consumidor agrava o risco; pacotes de lítio-íon sem marca causaram incêndios em sistemas solares residenciais, levando os reguladores a exigir conformidade com a IEC 62619 a partir de 2025.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: A Dominância das Recarregáveis Remodela as Cadeias de Valor

As baterias secundárias entregaram 86,5% das receitas de 2025, e seu CAGR de 12,1% está definido para reforçar essa dominância. Os clientes automotivos e industriais valorizam o menor custo ao longo da vida útil das recarregáveis, enquanto o lítio-íon substitui o ácido-chumbo em funções de alto ciclo. As células primárias mantêm uma participação de 13,5% principalmente em dispositivos de baixo consumo. O tamanho do mercado de baterias na África para as químicas secundárias tem projeção de superar USD 4 bilhões até 2031, com o lítio-íon garantindo a maior parte dos ganhos.

A participação do mercado de baterias na África das células primárias continuará diminuindo à medida que as taxas de responsabilidade estendida do produtor aumentam no Quênia e na África do Sul. Recicladores de chumbo como a First National Battery recuperam 96% dos materiais, mas a reciclagem de lítio-íon permanece escassa, sinalizando uma oportunidade de investimento. A planta marroquina da Gotion encurtará os prazos de entrega e protegerá contra as oscilações cambiais, inclinando ainda mais os compradores para as recarregáveis.

Por Tecnologia: Ascendência do Lítio-Íon em Meio à Persistência do Legado

A fatia de 52,9% do lítio-íon em 2025 veio com uma perspectiva de crescimento de 12,4% até 2031, sustentada por maior densidade de energia e quedas de preço. Montadores locais como a Solar MD agrupam células importadas em pacotes personalizados para energia solar em telhados, atendendo a prazos de entrega de uma semana. O ácido-chumbo mantém nichos em aplicações de SLI e no-break, mas seu CAGR de 7,2% fica atrás do impulso do lítio-íon, sinalizando perda constante de participação.

O hidreto metálico de níquel e o níquel-cádmio combinados detinham cerca de 4% da receita, atendendo a empilhadeiras e veículos híbridos que valorizam a tolerância à temperatura. Os pilotos de bateria de fluxo e de sódio-enxofre comprovam a adequação técnica para armazenamento de longa duração, mas os custos e a segurança os mantêm em nicho. As células emergentes de íon de sódio poderiam entrar nos sites estacionários africanos até 2027, à medida que os compradores sensíveis ao custo avaliam as compensações de densidade.

Por Aplicação: O Avanço Industrial Supera o Automotivo

O automotivo permaneceu a maior aplicação com 48,1% da receita em 2025, mas a demanda industrial registrou o CAGR mais rápido de 13,5%. As modernizações de torres de telecomunicações por si só remodeiam as aquisições, substituindo diesel e ácido-chumbo por híbridos de lítio-íon que reduzem os custos de propriedade em um quarto. Os projetos solares em escala de serviço público incorporam armazenamento de várias horas para firmar o fornecimento e adiar as atualizações da rede, enquanto os armazéns adotam empilhadeiras de lítio-íon para maximizar o tempo de atividade.

As baterias de veículos elétricos de duas rodas adicionam volume, embora o crescimento da eletrônica de consumo se modere em meio à saturação de smartphones. A tecnologia de veículos com partida e parada fica para trás devido aos segmentos sensíveis ao custo, reduzindo os ciclos de substituição de ácido-chumbo. O tamanho do mercado de baterias na África para usuários industriais tem previsão de superar o automotivo até 2029, à medida que o armazenamento se torna parte integrante da estratégia energética.

Análise Geográfica

A África do Sul possuía 41,6% da receita de 2025, impulsionada por uma base automotiva e o maior pipeline de armazenamento em escala de serviço público do continente. Os incentivos fiscais e os problemas de cortes de energia impulsionam montadores de armazenamento residencial como a Solar MD a triplicar a capacidade. No entanto, os gargalos ferroviários e a instabilidade da rede inflacionam os custos, empurrando alguns projetos para o norte.

A Etiópia lidera o crescimento com um CAGR de 13,8% com base no excedente de energia hidrelétrica e nas microrredes de aldeias. O Egito detém uma participação de 12%, aproveitando a estabilização solar de Benban e as políticas de veículos elétricos. A Nigéria e o Quênia pairam cada um em torno de 8 a 10% de participação, com a eletrificação de duas rodas e as atualizações de telecomunicações impulsionando a demanda, apesar dos obstáculos dos produtos falsificados. O lançamento da gigafábrica de Marrocos em 2026 a posiciona como exportadora para a Europa, remodelando os fluxos comerciais.

O restante da África fornece cerca de 18% da receita, ancorado por microrredes de mineração no Botsuana e na Zâmbia e implantações de energia solar rural na Costa do Marfim e em Gana. Os déficits de infraestrutura persistem, mas a queda nos custos das baterias e os modelos de financiamento pague conforme o uso desbloqueiam novos bolsões de demanda no Sahel e nos Grandes Lagos.

Cenário Competitivo

Os gigantes chineses CATL, BYD e Gotion ditam o fornecimento de lítio-íon e aprofundam sua presença africana por meio de acordos de montagem, enquanto as empresas tradicionais de ácido-chumbo First National Battery e Chloride Exide defendem canais consolidados. A gigafábrica marroquina da Gotion reduz o frete em 15 a 20% em comparação com as importações asiáticas, estimulando os rivais a localizar ou ceder participação. Os empacotadores domésticos Solar MD, Balancell e Freedom Won vencem na entrega rápida e no serviço personalizado durante os frequentes apagões da África do Sul.

Os pacotes completos da Saft e da Huawei atraem as concessionárias com restrições de caixa que precisam de financiamento junto com o hardware. A reciclagem permanece um espaço em branco; apenas duas plantas de lítio-íon operam em todo o continente, com o impulso legislativo crescendo para a responsabilidade estendida do produtor. O risco de falsificação e os padrões variados forçam as marcas a adotar a rastreabilidade por blockchain e a buscar os selos SABS ou IEC para proteger sua reputação.

Líderes do Setor de Baterias na África

Exide Industries Ltd

Duracell Inc.

Panasonic Energy

Energizer Holdings Inc.

First National Battery (Metair)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Seis fabricantes sul-africanos de baterias de lítio e inversores formaram a Associação de Fabricantes de Baterias da África do Sul (SABMA) para destacar as capacidades de armazenamento de energia do país e estabelecê-lo como um polo de produção global.

- Novembro de 2025: Marrocos, a República Democrática do Congo (RDC), a Zâmbia e a África do Sul estão liderando a mudança estratégica da África de meramente exportar minerais brutos para se aprofundar na fabricação de baterias e veículos elétricos.

- Julho de 2025: A Helios Climate, em parceria com o Grupo de Desenvolvimento de Infraestrutura Privada (PIDG), investiu na SUN Mobility, um fornecedor indiano de infraestrutura de energia e soluções de troca de baterias para veículos elétricos. O financiamento apoiará a implantação da tecnologia de troca de baterias da SUN Mobility na África.

Escopo do Relatório do Mercado de Baterias na África

Uma bateria é um dispositivo que converte a energia química contida em seus materiais ativos diretamente em energia elétrica por meio de uma reação eletroquímica de oxidação-redução (redox).

O mercado de baterias na África é segmentado por tipo, tecnologia, aplicação e geografia. Por tipo, o mercado é segmentado em baterias primárias e baterias secundárias. Por tecnologia, o mercado é segmentado em ácido-chumbo, lítio-íon, hidreto metálico de níquel, níquel-cádmio, sódio-enxofre, estado sólido, bateria de fluxo e químicas emergentes. Por aplicação, o mercado é segmentado em baterias automotivas, baterias industriais, baterias portáteis, ferramentas elétricas, SLI e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de baterias na África nos principais países. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Baterias Primárias |

| Baterias Secundárias |

| Ácido-chumbo |

| Lítio-íon |

| Hidreto metálico de níquel |

| Níquel-cádmio |

| Sódio-enxofre |

| Estado sólido |

| Bateria de Fluxo |

| Químicas emergentes |

| Automotivo (HEV, PHEV e EV) |

| Industrial (Motriz, Estacionário (Telecomunicações, No-break, Sistema de Armazenamento de Energia), etc.) |

| Portátil (Eletrônica de Consumo, etc.) |

| Ferramentas Elétricas |

| SLI |

| Outras Aplicações |

| África do Sul |

| Egito |

| Quênia |

| Nigéria |

| Marrocos |

| Etiópia |

| Restante da África |

| Por Tipo de Bateria | Baterias Primárias |

| Baterias Secundárias | |

| Por Tecnologia | Ácido-chumbo |

| Lítio-íon | |

| Hidreto metálico de níquel | |

| Níquel-cádmio | |

| Sódio-enxofre | |

| Estado sólido | |

| Bateria de Fluxo | |

| Químicas emergentes | |

| Por Aplicação | Automotivo (HEV, PHEV e EV) |

| Industrial (Motriz, Estacionário (Telecomunicações, No-break, Sistema de Armazenamento de Energia), etc.) | |

| Portátil (Eletrônica de Consumo, etc.) | |

| Ferramentas Elétricas | |

| SLI | |

| Outras Aplicações | |

| Por Geografia | África do Sul |

| Egito | |

| Quênia | |

| Nigéria | |

| Marrocos | |

| Etiópia | |

| Restante da África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de baterias na África em 2026?

O mercado é avaliado em USD 2,81 bilhões em 2026, a caminho de USD 4,85 bilhões até 2031, registrando um CAGR de 11,55%.

Qual tecnologia de bateria está crescendo mais rapidamente na África?

O lítio-íon está se expandindo a um CAGR de 12,4% graças às quedas de preço e aos investimentos em gigafábricas locais.

O que está impulsionando a demanda por baterias industriais?

As modernizações de torres de telecomunicações, os projetos de energia solar combinada com armazenamento em escala de serviço público e a eletrificação de armazéns ajudam as aplicações industriais a registrar o CAGR mais alto de 13,5%.

Qual país africano lidera a fabricação de baterias?

Marrocos sediará uma gigafábrica Gotion de 20 GWh em 2026, posicionando-a como a maior base de produção do continente.

Quais são as principais restrições ao crescimento do mercado?

Os gargalos de matérias-primas, as baterias falsificadas e a infraestrutura de carregamento irregular coletivamente reduzem quase 5% do CAGR potencial.

As instalações de reciclagem estão acompanhando o ritmo do descarte de baterias?

A reciclagem de ácido-chumbo está bem estabelecida, mas apenas duas plantas de lítio-íon operam na África, deixando uma lacuna na capacidade de economia circular.

Página atualizada pela última vez em: