Tamanho e Participação do Mercado de Baterias do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

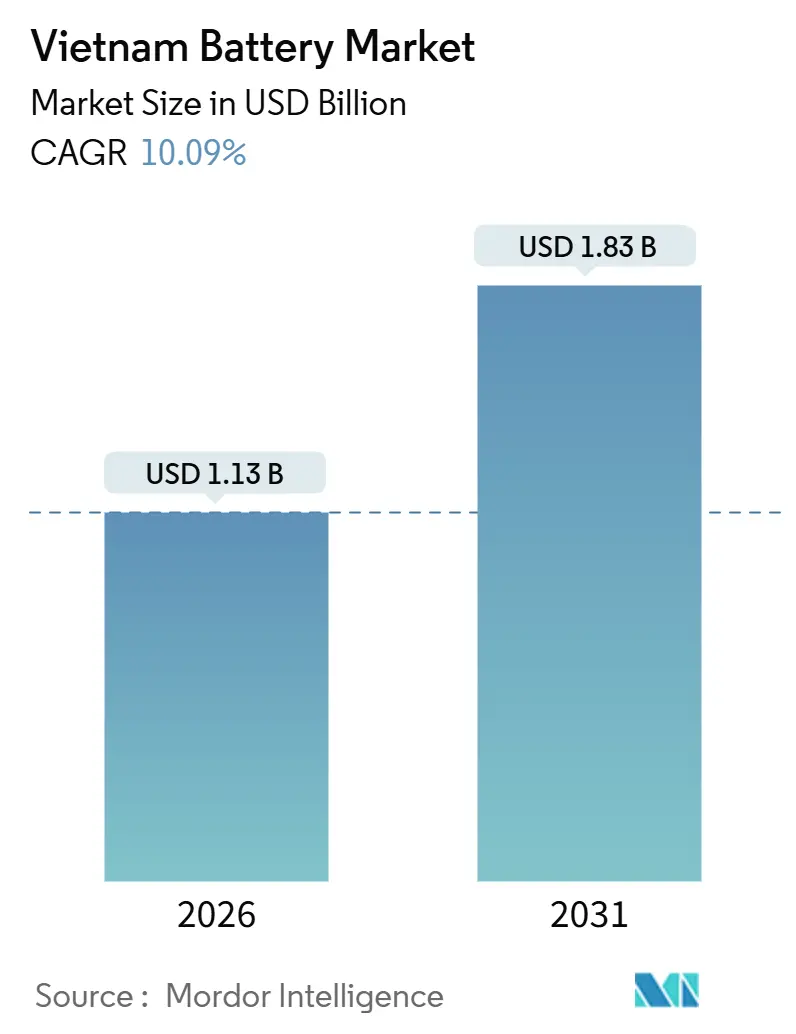

| Tamanho do Mercado (2026) | 1.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias do Vietnã pela Mordor Intelligence

O tamanho do Mercado de Baterias do Vietnã é estimado em USD 1,13 bilhão em 2026 e deverá atingir USD 1,83 bilhão até 2031, a uma CAGR de 10,09% durante o período de previsão (2026-2031).

O impulso decorre da crescente adoção de veículos elétricos (VE), dos planos de integração vertical dos conglomerados domésticos e da ambição do governo de ancorar a fabricação regional de baterias. As montadoras lideradas pela VinFast entregaram quase 97.400 VEs em 2024, mais que dobrando o ano anterior e sinalizando uma robusta absorção de íons de lítio.[1]Anônimo, "VinFast Entrega 97.399 VEs em 2024, Alta de 192% em Relação ao Ano Anterior," Reuters, reuters.com Os anúncios de investimento da LG Energy Solution e da Gotion High-Tech reforçam o crescente interesse estrangeiro, enquanto a densificação das redes 5G e a expansão dos centros de dados diversificam a demanda além da mobilidade. No entanto, o mercado de baterias do Vietnã precisa superar a dependência de importações de 80 a 100% para matérias-primas essenciais e esclarecer os modelos de receita para sistemas de armazenamento de energia antes que o crescimento possa ser plenamente desbloqueado.[2]Banco Asiático de Desenvolvimento, "Diversificação da Cadeia de Suprimentos de Baterias de Íon de Lítio do Vietnã," adb.org

Principais Conclusões do Relatório

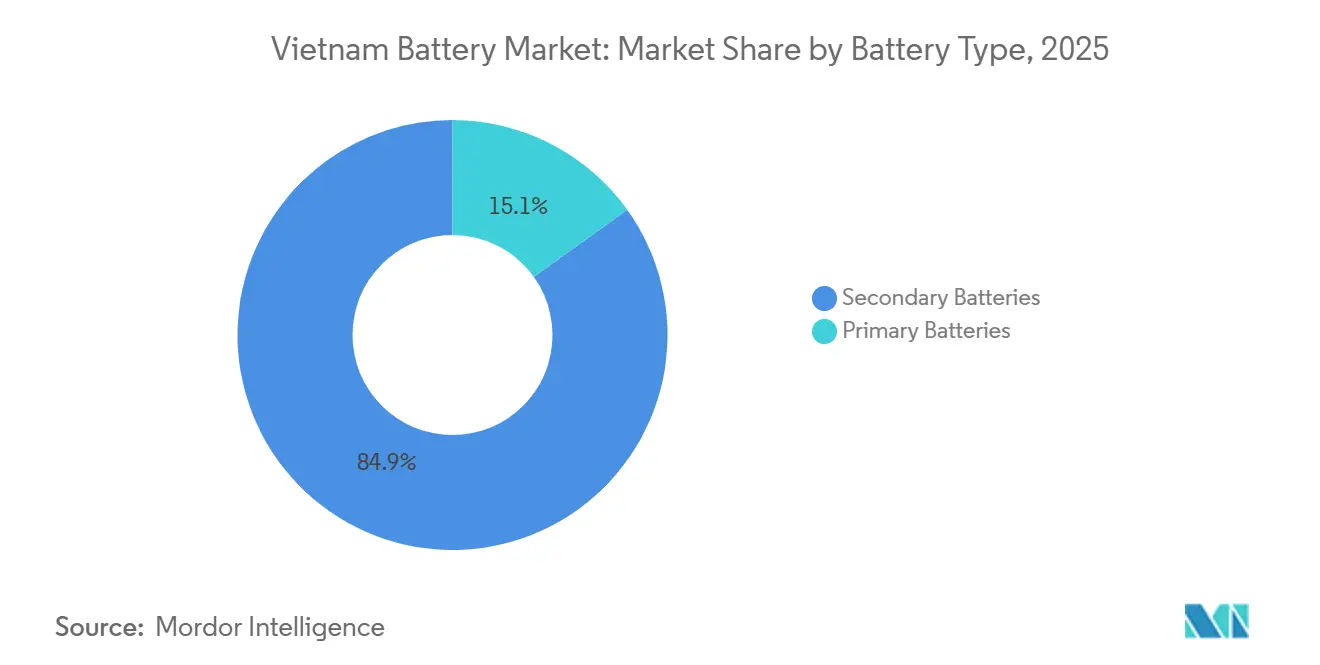

- Por tipo de bateria, as soluções recarregáveis secundárias detinham 84,9% da participação do mercado de baterias do Vietnã em 2025; as células primárias ficaram em 15,1% e estão expandindo a apenas 1,4% de CAGR até 2031.

- Por tecnologia, as plataformas de estado sólido têm previsão de registrar uma CAGR de 29,8% até 2031, enquanto o íon de lítio reteve 55,2% da participação do mercado de baterias do Vietnã em 2025.

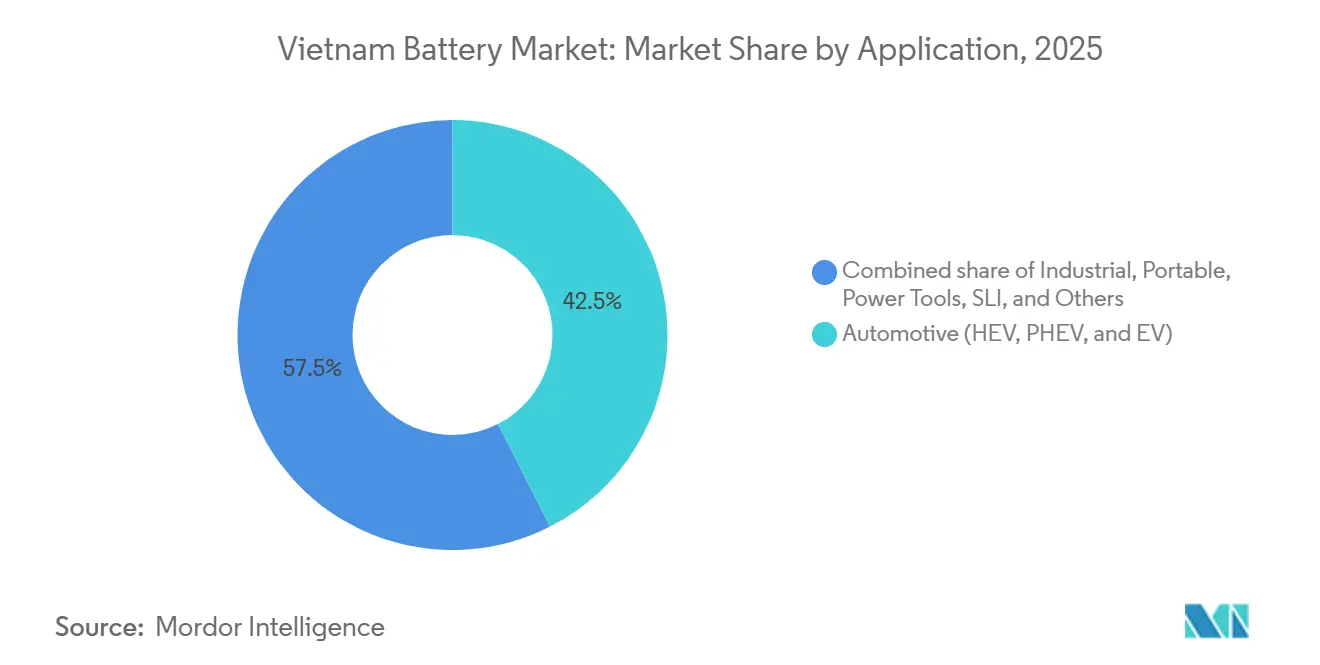

- Por aplicação, o setor automotivo capturou 42,5% do tamanho do mercado de baterias do Vietnã em 2025 e está avançando a uma CAGR de 13,3% até 2031.

- A VinES e seu empreendimento conjunto com a Gotion responderam pela maior capacidade doméstica comprometida de células para VE, com 5 GWh em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Baterias do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos preços de células de íon de lítio | +2.1% | Nacional, com efeito mais pronunciado nos segmentos de e-motocicletas sensíveis ao preço e de UPS industrial | Médio prazo (2 a 4 anos) |

| Crescimento na adoção de VEs e e-bikes | +3.5% | Nacional, concentrado em Hanói e na Cidade de Ho Chi Minh; expansão para Da Nang e Can Tho | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para a fabricação local | +1.8% | Nacional, com zonas prioritárias em Ha Tinh, Hai Phong e corredores industriais do sul | Médio prazo (2 a 4 anos) |

| Expansão da demanda de backup para redes 5G e centros de dados | +1.2% | Centros urbanos (Hanói, Cidade de Ho Chi Minh) e hubs de centros de dados costeiros | Médio prazo (2 a 4 anos) |

| Investimentos de integração vertical da VinFast/VinES | +2.3% | Nacional, ancorado pela planta de células em Ha Tinh e pela montagem de veículos em Hai Phong | Curto prazo (≤ 2 anos) |

| Diversificação da cadeia de suprimentos para além da China | +1.6% | Nacional, com nós de logística transfronteiriça nas províncias do norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços de Células de Íon de Lítio

Os custos de pacotes para sistemas de fosfato de ferro e lítio caíram abaixo de USD 100 por kWh em 2023, e as médias globais devem cair mais 40% até 2030.[3]Agência Internacional de Energia, "Perspectiva Global de VEs 2024," iea.org As despesas com materiais dominam a economia das células, de modo que cátodos mais baratos se traduzem rapidamente em preços mais baixos de veículos e armazenamento. O segmento de e-motocicletas do Vietnã, já o quarto maior do mundo, torna-se competitivo em preço com as motonetas a gasolina de 125 cc quando os pacotes atingem USD 80 por kWh, acelerando a substituição de veículos de duas rodas. Os usuários industriais observam que os períodos de retorno caem abaixo de três anos ao trocar o chumbo-ácido regulado por válvula por íon de lítio, impulsionando as atualizações de fontes de alimentação ininterrupta. O plano da Cidade de Ho Chi Minh de converter 400.000 motocicletas para propulsão elétrica a partir de 2026 testará se a queda nos preços das células converte a intenção em adoção em massa.

Crescimento na Adoção de VEs e E-Bikes

Os carros elétricos capturaram cerca de 40% das vendas de novos carros de passeio em 2025, um nível inigualável no Sudeste Asiático e impulsionado quase inteiramente pela expansão doméstica da VinFast. A proibição de motocicletas a combustível fóssil em Hanói dentro do Anel Viário 1 em julho de 2026 atua como catalisador regulatório para a eletrificação de dois rodas, enquanto restrições orçamentárias adiam conversão semelhante nas frotas de ônibus públicos. A concorrência em e-motocicletas permanece intensa, com marcas chinesas como a Yadea disputando com montadoras locais em arquiteturas de troca de bateria e de recarga por cabo. Os modelos premium implantam pacotes de íon de lítio intercambiáveis, enquanto as opções de custo ultrabaixo mantêm o chumbo-ácido, bifurcando as necessidades de fornecimento. A Decisão 876/QD-TTg exige ainda 50% de eletrificação do transporte urbano até 2030, consolidando a demanda de longo prazo.[4]Secretaria do Governo, "Decisão 876/QD-TTg sobre Eletrificação do Transporte Urbano," chinhphu.vn

Incentivos Governamentais para a Fabricação Local

A estratégia de baterias de Hanói vincula incentivos fiscais preferenciais, isenção de arrendamento de terrenos e alívio de direitos de importação a projetos em zonas econômicas selecionadas, notadamente Ha Tinh e Hai Phong. Esses atrativos ajudaram a atrair a planta de fosfato de ferro e lítio de 5 GWh da VinES-Gotion e selaram o memorando de entendimento da LG Energy Solution com a Kim Long Motor, com meta de 1 GWh em Hue até meados de 2026. Os incentivos à fabricação também estipulam índices de nacionalização que pressionam os fornecedores a construir linhas de módulos e pacotes dentro do Vietnã. A clareza política sobre resíduos e reciclagem de baterias no âmbito da Circular 02/2022/TT-BTNMT, ainda que incipiente, sinaliza uma orientação de ciclo de vida completo que atrai multinacionais sujeitas a escrutínio ESG. Se totalmente executados, os instrumentos fiscais poderiam reduzir os custos de capital suficientemente para compensar os prêmios de importação de matérias-primas.

Investimentos de Integração Vertical da VinFast/VinES

O complexo de células de Ha Tinh da VinES sustenta o plano da VinFast de superar 200.000 VEs anuais até 2027. O pipeline de financiamento de USD 2 bilhões do Vingroup ilustra alto comprometimento, mas concentra o risco de volume em uma única montadora. Implantações-piloto de armazenamento de energia em baterias no resort Vinpearl demonstram a ambição de diversificar os fluxos de receita, embora a ausência de um mercado de serviços auxiliares prejudique os retornos. A parceria da VinFast com a ProLogium visa comercializar células de estado sólido de sulfeto com densidade de energia de 800 Wh por litro até 2029, oferecendo uma vantagem local de pioneirismo se os prazos forem cumpridos. A integração vertical bem-sucedida poderia criar uma cadeia de suprimentos doméstica defensável, porém a penetração nas exportações para a América do Norte e a Europa permanece um risco de execução pendente.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de hidrelétricas de bombeamento em detrimento de BESS | -1.4% | Nacional, com efeito mais pronunciado nas províncias do norte ricas em energia hidrelétrica | Médio prazo (2 a 4 anos) |

| Base limitada de matérias-primas domésticas | -1.9% | Nacional, afetando toda a produção de células e cátodos de íon de lítio | Longo prazo (≥ 4 anos) |

| Regulamentações mais rígidas sobre resíduos perigosos | -0.8% | Nacional, com maior fiscalização em zonas urbanas e industriais | Curto prazo (≤ 2 anos) |

| Gargalos de conexão à rede para grandes sistemas de armazenamento de energia | -1.1% | Nacional, concentrado em províncias com alta penetração de energias renováveis | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Hidrelétricas de Bombeamento em Detrimento de BESS

O Plano de Desenvolvimento de Energia VIII revisado do Vietnã prevê até 16,3 GW de armazenamento em baterias até 2030, mas a preferência histórica por hidrelétricas de bombeamento mantém os projetos de íon de lítio à margem. A descarga mais prolongada e a vida útil de várias décadas das hidrelétricas de bombeamento atraem os planejadores, enquanto o ponto forte do íon de lítio reside na regulação de frequência de curta duração. A Eletricidade do Vietnã lançou um piloto de 50 MW/50 MWh em 2024, mas ainda não publicou códigos padronizados de conexão à rede para operadores independentes. Sem um mercado atacadista de serviços auxiliares, os desenvolvedores dependem exclusivamente da arbitragem de tarifas por tempo de uso, o que raramente supera os obstáculos de investimento de USD 250 a 350 por kWh instalado. Assim, a implantação em escala de rede fica para trás, mesmo com o aumento do corte de energia solar e eólica nas províncias de alta penetração.

Base Limitada de Matérias-Primas Domésticas

O Vietnã possui reservas consideráveis de níquel e grafite, mas carece de capacidade de refino, resultando em dependência quase total de compostos de lítio e materiais catódicos importados. A demanda doméstica projetada de 46,9 GWh até 2030 exigirá aproximadamente 9.400 t de equivalente de carbonato de lítio e 23.500 t de pós catódicos por ano. A exposição às cadeias de suprimentos chinesas aumenta os riscos de preço e geopolíticos. As regras de responsabilidade estendida do produtor no âmbito da Lei de Proteção Ambiental de 2020 e da Circular 02/2022/TT-BTNMT determinam a coleta de resíduos de baterias, mas a reciclagem hidrometalúrgica permanece embrionária, limitando a recuperação de materiais em circuito fechado. Na ausência de investimentos a montante ou acordos de compra com mineradoras australianas ou chilenas, o mercado de baterias do Vietnã permanece como um hub de montagem de células, e não como uma potência verticalmente integrada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Recarregáveis Dominam em Meio ao Crescimento dos VEs

As baterias recarregáveis secundárias detinham 84,9% da participação do mercado de baterias do Vietnã em 2025 e estão expandindo a uma CAGR de 11,5% até 2031, superando o crescimento geral. O crescimento reflete a expansão de volumes da VinFast, a proliferação de e-motocicletas e as atualizações das torres 5G, que estão migrando do chumbo-ácido para o íon de lítio. Os compradores industriais de backup de energia agora valorizam 3.000 ciclos de vida e manutenção reduzida, afastando o chumbo-ácido regulado por válvula dos armários de telecomunicações. A instalação planejada de produtos de armazenamento de 2 GWh do T&T Group, com escalonamento para 10 GWh, ilustra a crescente confiança na demanda por recarregáveis.

As células primárias mantiveram uma participação de 15,1% em 2025, concentradas em sensores remotos, dispositivos médicos e bens de consumo de baixo consumo energético, onde a vida útil de prateleira supera os custos de ciclos. No entanto, a transição para carregamento USB-C e nós de IoT com coleta de energia limita o crescimento. O impulso dos recarregáveis implica uma demanda incremental de quase 8 GWh até 2031, pressionando os produtores domésticos a garantir o fornecimento de cátodos mesmo quando os volumes automotivos dominam. O tamanho do mercado de baterias do Vietnã para recarregáveis poderia, portanto, ultrapassar USD 1,5 bilhão até 2031, se as metas de nacionalização forem mantidas.

Por Tecnologia: A Disrupção do Estado Sólido Paira Sobre o Íon de Lítio

O íon de lítio manteve 55,2% de participação em 2025, mas as químicas de estado sólido devem registrar uma CAGR de 29,8%, a mais alta entre todas as plataformas. O chumbo-ácido ainda atendia 28% da demanda nos nichos de ignição de partida e iluminação e de tração industrial, devido ao baixo investimento de capital e às robustas correntes de reciclagem. O hidreto metálico de níquel, o níquel-cádmio, o sódio-enxofre e as baterias de fluxo, juntos, compreendiam menos de 7%, confinados a casos de uso especializados.

O avanço do estado sólido depende das linhas-piloto da ProLogium e da SK On, que prometem densidade de energia de 800 Wh por litro até 2029. A eliminação de eletrólitos líquidos inflamáveis aborda o risco de fuga térmica, um diferencial de segurança crítico para ônibus e armazenamento de alta capacidade. Os primeiros volumes de estado sólido do Vietnã provavelmente alimentarão os modelos de VE premium da VinFast, criando uma âncora de demanda local precoce. O tamanho do mercado de baterias do Vietnã para estado sólido poderá se aproximar de USD 400 milhões até 2031, se os prazos de comercialização forem cumpridos.

Por Aplicação: O Setor Automotivo Lidera Enquanto o Industrial se Estabiliza

O setor automotivo capturou 42,5% do tamanho do mercado de baterias do Vietnã em 2025 e tem previsão de expandir a uma CAGR de 13,3% até 2031, adicionando cerca de 5 GWh em demanda incremental. A proibição de motocicletas a combustível fóssil de Hanói dentro do Anel Viário 1 e o plano de conversão de 400.000 unidades da Cidade de Ho Chi Minh intensificam o consumo de dois rodas, enquanto a VinFast mira o crescimento das exportações. As baterias estacionárias industriais responderam por 35% da demanda, mas ficam para trás com uma CAGR de 8% porque as receitas de armazenamento de energia permanecem limitadas por políticas. A eletrônica portátil detinha 18% de participação, crescendo 6% ao ano, à medida que dispositivos dobráveis e wearables de realidade aumentada elevam a capacidade por unidade, apesar da maturidade da penetração de smartphones.

As ferramentas elétricas e os segmentos residuais de ignição de partida e iluminação combinados representam 5%, com expansão mínima. A participação do mercado de baterias do Vietnã ponderada para o setor automotivo expõe o ecossistema a oscilações cíclicas de carros de passeio e ao risco de execução das exportações da VinFast, sublinhando a necessidade de diversificação para os segmentos industrial e de rede, uma vez que a clareza regulatória melhore.

Análise Geográfica

As províncias do norte lideradas por Hanói, Hai Phong e Ha Tinh respondem por quase dois terços da demanda do mercado de baterias do Vietnã, ancoradas pela linha de veículos da VinFast e pelo futuro complexo de células da VinES. A proximidade com a fronteira de Guangxi, na China, permite importações de cátodos e BMS em tempo real, mas representa exposição geopolítica. As zonas sul em torno da Cidade de Ho Chi Minh fornecem pacotes de eletrônica de consumo, mas carecem de compromissos importantes de células para VE, embora o lançamento do centro de dados do Google Cloud em 2024 tenha estimulado atualizações de UPS de íon de lítio.

O Vietnã Central, notadamente Hue e Da Nang, emerge como um polo secundário após a colaboração da LG Energy Solution com a Kim Long Motor. As lacunas de infraestrutura, incluindo portos de calado raso e confiabilidade irregular da rede elétrica, limitam a escala por enquanto. As províncias rurais do Delta do Mekong ficam para trás devido às redes de carregamento esparsas, embora embarcações de pesca elétricas e maquinário agrícola apresentem oportunidades de nicho, se os custos das baterias caírem mais 30% até 2028. Dentro da ASEAN, o Vietnã compete com o pipeline de projetos de baterias de USD 1,4 bilhão da Tailândia e com as gigafábricas ancoradas em níquel da Indonésia. As reservas locais de terras raras conferem uma futura vantagem comparativa no fornecimento de magnetos para motores, mas a ausência de recursos de lítio mantém o país dependente de importações.

Panorama regulatório

O Vietnã está reforçando as regras de mercado em torno de baterias de VE, armazenamento em rede e gestão de fim de vida útil, enquanto expande incentivos do lado da demanda. Para o armazenamento conectado à rede, o Ministério da Indústria e Comércio (MOIT) emitiu a Circular 62/2025/TT-BCT, com vigência a partir de 26 de janeiro de 2026, estabelecendo uma estrutura de precificação para sistemas de armazenamento de energia por bateria (BESS) autônomos conectados em 110 kV e acima. A circular introduz uma estrutura de pagamento em duas partes (capacidade e energia descarregada) e limita a TIR permitida a 12%, abordando uma lacuna importante de bancabilidade para projetos de BESS voltados a concessionárias.

Em termos de conformidade técnica, o Vietnã aplica normas nacionais de segurança em casos de uso críticos de baterias, incluindo a QCVN 101:2020/BTTTT para baterias de lítio portáteis e as TCVN 12503-3:2018 e TCVN 12241-3:2018 para baterias e células de tração de íon-lítio usadas em veículos rodoviários. A Circular 02/2022/TT-BTNMT, sob a Lei de Proteção Ambiental de 2020, reforça a responsabilidade estendida do produtor e as obrigações relativas a resíduos perigosos para coleta e tratamento de baterias. Em março de 2026, o Primeiro-Ministro emitiu a Diretiva 09/CT-TTg para acelerar a transição energética e o desenvolvimento de VEs, incluindo linhas de trabalho para reciclagem e recuperação de baterias e a padronização da infraestrutura de carregamento de VEs.

Cenário Competitivo

O mercado de baterias do Vietnã apresenta fragmentação moderada. As empresas tradicionais de chumbo-ácido, como GS Battery Vietnam, PINACO e Vision Group, ainda dominam os nichos de SLI e tração. No íon de lítio, Samsung SDI e Panasonic Energy operam linhas de eletrônica de consumo, enquanto o empreendimento conjunto VinES-Gotion comanda a maior capacidade comprometida de células para VE, com 5 GWh. O projeto de pacotes de Hue da LG Energy Solution persegue 80% de nacionalização para satisfazer potenciais regras de conteúdo vinculadas a incentivos.

A dinâmica competitiva se bifurca ao longo da tecnologia. As multinacionais investem em químicas de estado sólido e de alto teor de níquel, buscando liderança em desempenho. As empresas domésticas e os entrantes chineses se concentram em módulos de fosfato de ferro e lítio otimizados em custo para e-motocicletas e armazenamento distribuído. Há espaço em branco no armazenamento em escala de rede, onde nenhum fornecedor dominante surgiu devido à ambiguidade regulatória. Os pioneiros em baterias de fluxo ou de sódio-enxofre poderiam garantir nichos de longa duração uma vez que a precificação de serviços auxiliares se concretize.

Os movimentos estratégicos em 2025 incluíram o memorando de entendimento da LG Energy Solution com a Kim Long Motor, a planta-piloto de estado sólido da SK On e a implantação-piloto de BESS da VinES, sinalizando uma mudança da dependência de importações para o aprofundamento da fabricação local. Os participantes do mercado que acelerarem P&D ou garantirem o fornecimento de materiais a montante defenderão a participação à medida que os ciclos tecnológicos se comprimem.

Líderes do Setor de Baterias do Vietnã

Vision Group

PINACO

GS Battery Vietnam Co. Ltd

Leoch Battery Corporation

Heng Li (Vietnam) Battery Technology Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A atividade regulatória e de projetos está transformando o Vietnã de um mercado de importação de baterias e montagem de pacotes para um mix mais amplo que inclui fabricação de armazenamento em rede, aquisição por concessionárias e cadeias de suprimento de VE mais localizadas. A Circular 62/2025/TT-BCT, com vigência a partir de 26 de janeiro de 2026, estabelece uma metodologia de precificação para BESS autônomos, o que apoia a contratação de curto prazo para projetos de rede e C&I. Isso está se alinhando com sinais visíveis de comissionamento e aquisição, incluindo a inauguração pela GG Power de uma fábrica de BESS com 5 GWh por ano na Província de Hung Yen em abril de 2026 e um contrato relatado em junho de 2026 para um BESS de rede de 110 MWh com a Northern Power Corporation (EVNNPC), indicando demanda impulsionada por entidades de rede vinculadas ao Estado.

As oportunidades também se estendem a implantações urbanas em múltiplos locais, projetos de infraestrutura crítica e programas de localização vinculados a metas de VE e transição energética. Em julho de 2026, a VinEnergo implantou um BESS de 50 MW/100 MWh em cinco subestações de 110 kV em Hanói, o que ilustra um modelo de armazenamento distribuído no nível de subestação. Fora do núcleo da rede, as entregas da Jinko ESS de sistemas de armazenamento com refrigeração líquida para projetos de infraestrutura hídrica sugerem casos de uso adicionais de confiabilidade municipal e industrial. Na mobilidade, a abertura do mercado apoia a localização mais profunda de módulos, pacotes, BMS e gerenciamento térmico para atender às condições de incentivo em zonas prioritárias como Ha Tinh e Hai Phong, enquanto os requisitos de reciclagem e recuperação sob estruturas de EPR criam espaço em branco para coleta, diagnóstico e reciclagem de baterias domésticas à medida que os volumes de pacotes de íon-lítio aumentam.

Desenvolvimentos recentes do setor

- Julho de 2026: O Ministério da Indústria e Comércio emitiu a Circular nº 18/2026/TT-BCT exigindo que baterias de lítio importadas e sistemas de armazenamento de energia renovável forneçam dados completos e originais de testes de fuga térmica UL 9540A. A regra elevou o padrão de conformidade para importações e pode remodelar a qualificação de fornecedores para envios de ESS e baterias de lítio para o Vietnã. Também aumenta a vantagem de fornecedores com pacotes de testes de segurança validados e parceiros locais capazes de gerenciar documentação e fluxos de conformidade.

- Junho de 2026: A HiTHIUM assinou um acordo de fornecimento de três anos e 1 GWh com a empresa vietnamita DSS Solar. O acordo amplia o acesso a produtos de armazenamento em escala de concessionária e C&I para EPCs e desenvolvedores, apoiando a execução mais rápida de projetos à medida que a comercialização de BESS avança além dos pilotos. Também intensifica a pressão competitiva sobre fornecedores estabelecidos de íon-lítio e montadores de pacotes que atendem ao segmento de armazenamento.

- Abril de 2026: A GG Power inaugurou uma fábrica de sistemas de armazenamento de energia por bateria (BESS) na Província de Hung Yen com capacidade anual de 5 GWh. A entrada em operação adiciona capacidade de fabricação nacional para produtos de armazenamento e apoia objetivos de localização vinculados à política industrial do Vietnã para tecnologias de transição energética. Isso fortalece a disponibilidade de suprimento para implantações domésticas de C&I e de rede à medida que estruturas de precificação e aquisições por concessionárias avançam.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita total gerada por baterias vendidas para uso no Vietnã em diversos usos finais principais, como automotivo, industrial e dispositivos portáteis. Inclui tanto baterias primárias quanto recarregáveis em diversas composições químicas comuns, onde os produtos são fornecidos para atender à demanda do Vietnã.

Exclusões de escopo: exclui a mineração upstream e as matérias-primas refinadas, bem como equipamentos de carregamento autônomos e componentes eletrônicos de potência não relacionados.

Visão geral da segmentação

- Por Tipo de Bateria

- Baterias Primárias

- Baterias Secundárias

- Por Tecnologia

- Chumbo-ácido

- Íon de lítio

- Hidreto metálico de níquel

- Níquel-cádmio

- Sódio-enxofre

- Estado sólido

- Bateria de fluxo

- Químicas emergentes

- Por Aplicação

- Automotivo (VEH, VEHP e VE)

- Industrial (Tração, Estacionário (Telecomunicações, UPS, Sistema de Armazenamento de Energia), etc.)

- Portátil (Eletrônica de Consumo, etc.)

- Ferramentas Elétricas

- SLI

- Outras Aplicações

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma narrativa clara da demanda para o Vietnã, de modo que o modelo não derive para pressupostos de embarques globais. Analisamos fontes públicas como publicações do Escritório Geral de Estatística do Vietnã, estatísticas comerciais da Alfândega do Vietnã, atualizações do Ministério da Indústria e Comércio e relatórios de VE e energia da Agência Internacional de Energia.

Para converter essa narrativa de demanda em insumos mensuráveis, também utilizamos fontes como indicadores macroeconômicos do Banco Mundial, orientações de categorias do UN Comtrade para verificações cruzadas e artigos de periódicos revisados por pares sobre composições químicas de baterias e tendências de desempenho. Além disso, registros de empresas, apresentações a investidores e imprensa local e internacional confiável ajudam a validar anúncios de capacidade e cronogramas. Quando necessário, usamos uma assinatura paga focada em dados financeiros de empresas e um banco de dados de embarques de importação e exportação para verificar preços e direção comercial. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram revisadas para coletar dados, validar números e esclarecer premissas.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão o que as fontes documentais não conseguem explicar totalmente, especialmente movimentos de preços, mudanças no mix de aplicações e a participação real da demanda de recarregáveis. Entrevistamos e pesquisamos fornecedores, distribuidores, integradores e grandes usuários finais em todo o Vietnã, e as percepções são reverificadas com especialistas do setor que cobrem baterias automotivas, usos estacionários industriais e demanda de dispositivos portáteis.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 14% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 26% | |

| Empresas menores: 16% | Gerentes: 60% |

Dimensionamento e previsão de mercado

Para o dimensionamento, começamos com uma construção top-down em que a demanda do Vietnã é reconstruída a partir da adoção em nível de aplicação e dos ciclos de substituição, e então os totais são verificados com aproximações bottom-up seletivas. Essas verificações bottom-up incluem preços amostrados por unidade multiplicados por volumes estimados para as principais aplicações, além de verificações de canal sobre quanto produto circula pela distribuição formal versus fornecimento direto.

Os insumos usados no modelo são práticos e rastreáveis, e são atualizados quando surgem sinais melhores. Exemplos incluem a penetração de VE e e-mobilidade (especialmente motocicletas e bicicletas elétricas), o parque de veículos e a frequência de substituição de baterias para usos SLI e de tração, necessidades industriais de energia de backup vinculadas a telecomunicações e data centers, intensidade de importação por categoria de bateria e a progressão do preço médio de venda por composição química (chumbo-ácido versus íon-lítio). Quando categorias menores de produtos têm baixa visibilidade pública, as lacunas são tratadas por meio de faixas conservadoras e depois estreitadas usando o retorno das entrevistas.

A previsão baseia-se principalmente em análise de cenários apoiada por verificações de regressão simples, em que os motores são a adoção de VE, as necessidades de confiabilidade elétrica industrial e as quedas de preço esperadas para pacotes de íon-lítio. As premissas são testadas sob estresse para que o crescimento não avance mais rápido do que a capacidade, os fluxos comerciais e os cronogramas de adoção podem razoavelmente sustentar.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias etapas para que valores discrepantes sejam identificados precocemente e explicados claramente. Comparamos os resultados do modelo com sinais independentes, como movimentos comerciais do Vietnã, indicadores macro de demanda e atividade em nível de aplicação, e então revisamos qualquer grande variação antes da aprovação final.

Uma segunda revisão por analista é usada para verificar fórmulas, unidades e conversões de moeda, seguida por uma verificação final de consistência em toda a série temporal para que as taxas de crescimento permaneçam realistas. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando há eventos materiais, como mudanças de política, alterações súbitas de preços ou grandes anúncios de capacidade. Antes da entrega, uma nova verificação é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de baterias do Vietnã segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para baterias no Vietnã podem parecer bastante distantes entre si, porque diferentes autores traçam a linha do que é contabilizado e qual ano é tratado como o principal ponto de referência. Na prática, as maiores diferenças geralmente vêm de saber se as baterias primárias estão incluídas, quão ampla é a lista de usos finais e como a precificação é convertida em USD.

Um segundo fator é a forma como a demanda está vinculada a indicadores reais. Algumas estimativas dependem fortemente do valor comercial ou de uma visão restrita vinculada a VE, enquanto outras combinam volumes e preços entre usos automotivos, industriais e portáteis e, então, suavizam a previsão usando diferentes premissas de caso-base. Quando as curvas de queda de preço para íon-lítio são aplicadas de forma muito agressiva, ou quando a demanda de substituição de chumbo-ácido é subestimada, o total pode se mover fortemente em qualquer direção.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,13 bilhão de USD (2026) | |

| Relatório do Programa de Transição Energética A | 0,30 bilhão de USD (2024) | O número parece estar vinculado a uma visão da cadeia de suprimentos de VE e à demanda de curto prazo, o que pode excluir partes do uso industrial e portátil, e ancora-se em um ano anterior que não capta mudanças posteriores de adoção e precificação. |

| Consultoria Global B | 0,33 bilhão de USD (2024) | O escopo apresentado está centrado em um conjunto limitado de composições químicas e aplicações, com uma janela de previsão mais curta, e pode não capturar a cobertura tecnológica mais amplia e o crescimento de anos posteriores que alteram o valor total do mercado. |

A disparidade é explicada principalmente pelo ano usado para o número principal e por o mercado ser tratado como um amplo conjunto de demanda por baterias em diversas aplicações ou como uma fração mais restrita vinculada a poucos casos de uso. Ao manter a cobertura de aplicações ampla e validar as premissas de preço e adoção em relação a múltiplos sinais, o valor de 2026 é posicionado de forma diferente, uma escolha aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de baterias do Vietnã em 2026?

O tamanho do mercado de baterias do Vietnã atingiu USD 1,13 bilhão em 2026.

Qual tecnologia de bateria está crescendo mais rapidamente no Vietnã?

As baterias de estado sólido têm previsão de crescer a quase 30% ao ano até 2031, superando o íon de lítio e o chumbo-ácido.

Qual é a participação da demanda de baterias do Vietnã proveniente de usos automotivos?

As aplicações automotivas detinham 42,5% da demanda do mercado em 2025 e permanecem o maior segmento individual.

Por que o fornecimento de matérias-primas é um risco para os fabricantes de baterias vietnamitas?

O Vietnã importa 80 a 100% do lítio e a maioria dos insumos catódicos, expondo os produtores à volatilidade de preços e a choques geopolíticos de fornecimento.

Quais incentivos existem para a fabricação local de baterias?

O governo oferece isenções fiscais, isenções de direitos aduaneiros e descontos no arrendamento de terrenos em zonas prioritárias, como Ha Tinh e Hai Phong.

Quando o armazenamento de energia em baterias em larga escala se tornará viável?

A implantação generalizada aguarda precificação clara de serviços auxiliares e regras padronizadas de conexão à rede, previstas para após 2027.

Página atualizada pela última vez em: