Tamanho e Participação do Mercado de Baterias de Íons de Sódio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

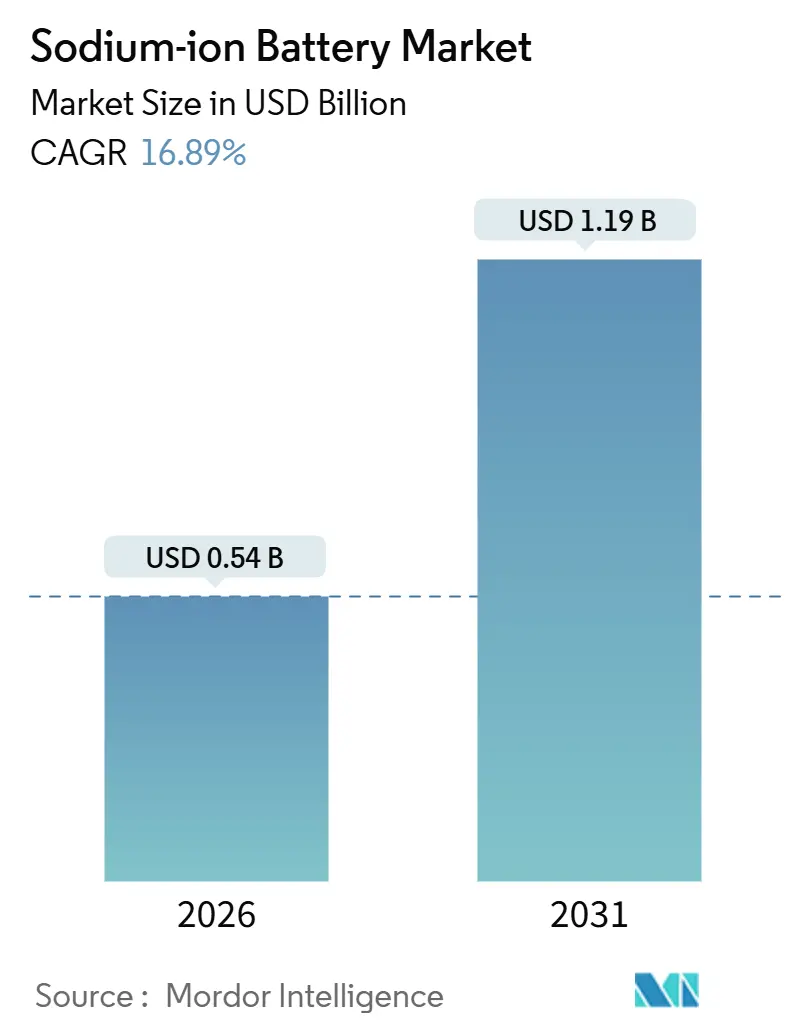

| Tamanho do Mercado (2026) | 0.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias de Íons de Sódio por Mordor Intelligence

O tamanho do Mercado de Baterias de Íons de Sódio é estimado em USD 0,54 bilhão em 2026, e espera-se que atinja USD 1,19 bilhão até 2031, a um CAGR de 16,89% durante o período de previsão (2026-2031).

A ampla pressão de custos sobre o lítio, as rígidas regras europeias de sustentabilidade e a política industrial da China estão direcionando os fabricantes de células para as químicas de sódio, que prometem matérias-primas mais baratas, cadeias de fornecimento mais curtas e menor carbono incorporado. Os rápidos leilões de rede apoiados por políticas na China, juntamente com o mandato de passaporte de bateria da Europa, aceleraram as implantações piloto em quase dois anos, comprimindo a curva de aprendizagem normalmente associada a novas químicas. As montadoras estão reduzindo a exposição ao lítio reservando carros citadinos de baixa autonomia para baterias de sódio, enquanto as concessionárias de energia veem sistemas de descarga de quatro horas como uma proteção contra as oscilações de preço do carbonato de lítio. Enquanto isso, os avanços nos cátodos de azul da Prússia estão fechando a lacuna de desempenho com o fosfato de ferro e lítio, particularmente para motocicletas de dois rodas e frotas de entrega urbana.

Principais Conclusões do Relatório

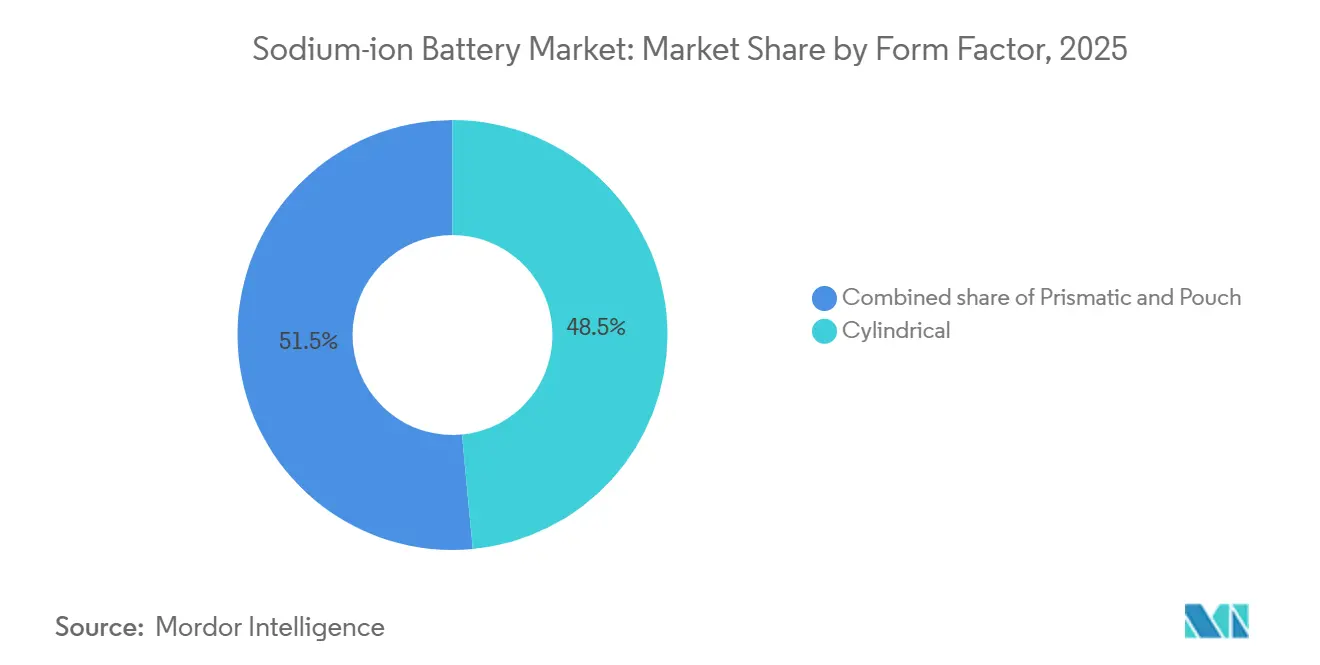

- Por fator de forma, as células cilíndricas capturaram 48,5% do tamanho do mercado de baterias de íons de sódio em 2025, enquanto os formatos de bolsa avançam a um CAGR de 22,0% até 2031.

- Por aplicação, o armazenamento estacionário de energia deteve 71,8% da participação do mercado de baterias de íons de sódio em 2025, enquanto o transporte está projetado para registrar um CAGR de 19,8% até 2031.

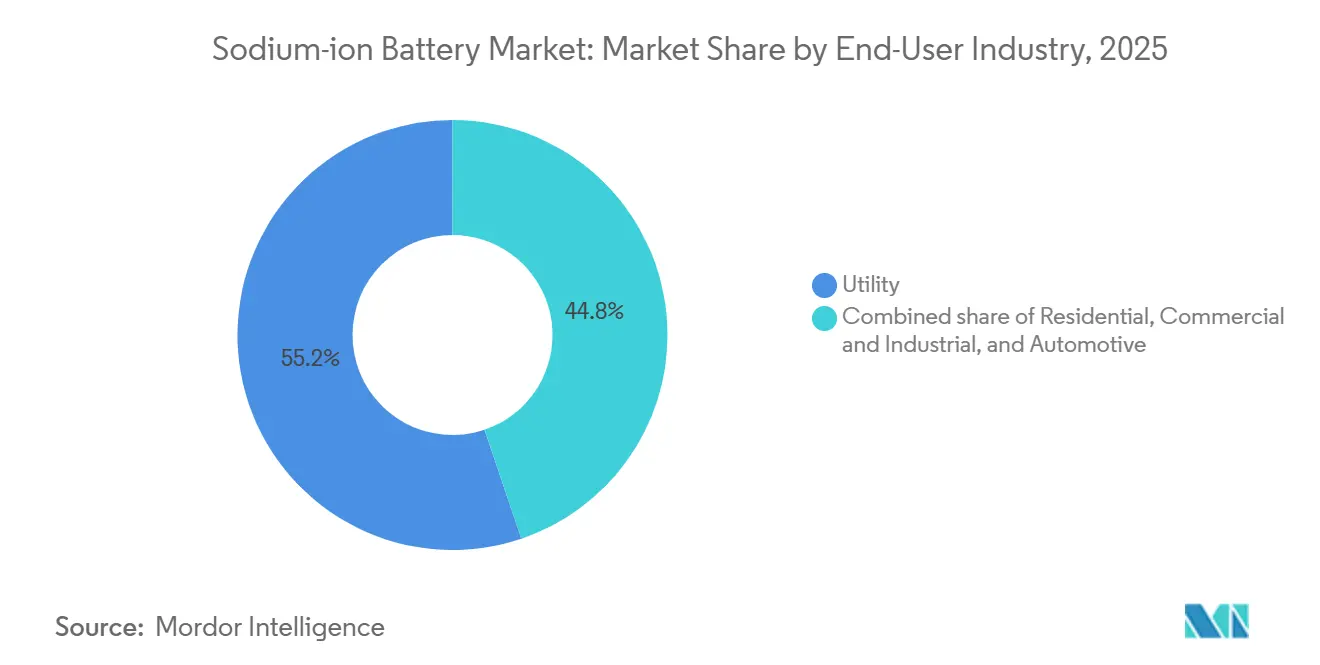

- Por setor do usuário final, os serviços públicos comandaram 55,2% da participação do mercado de baterias de íons de sódio em 2025, mas a demanda automotiva está prevista para expandir a um CAGR de 23,3% até 2031.

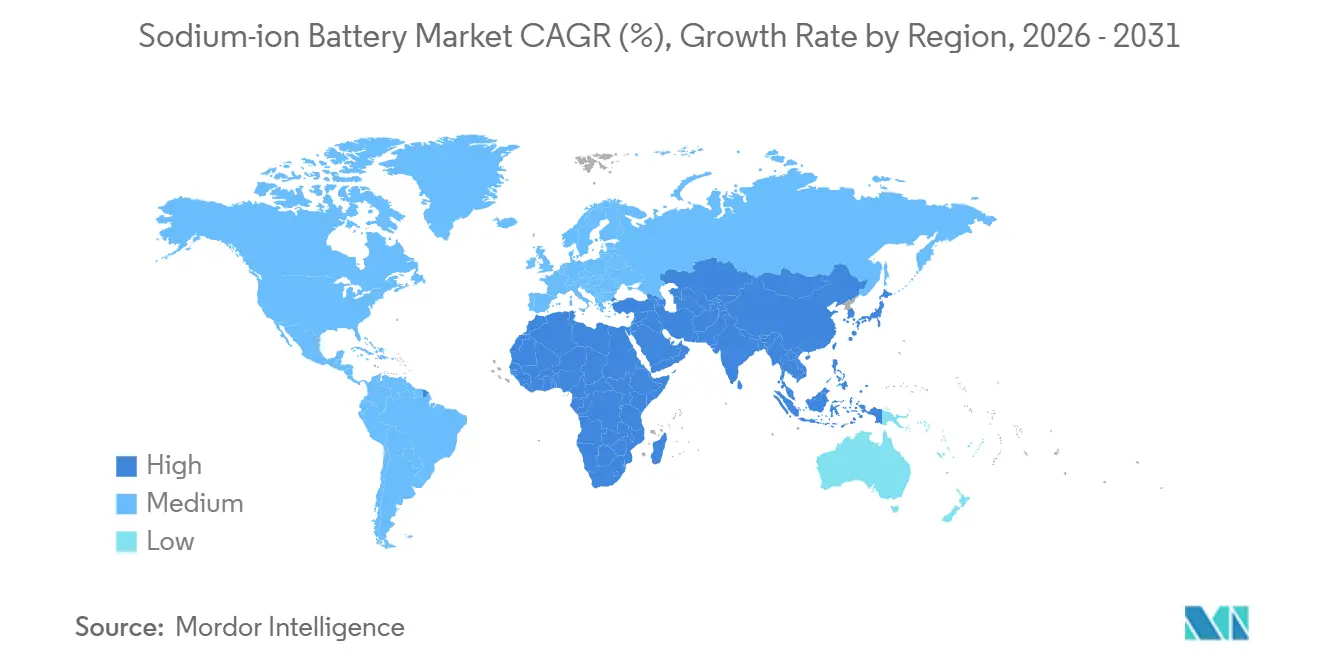

- Por geografia, a Ásia-Pacífico liderou com 45,6% do tamanho do mercado de baterias de íons de sódio em 2025 e deve crescer a um CAGR de 19,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Baterias de Íons de Sódio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licitações de rede de 100+ MWh apoiadas por políticas da China | +3.5% | China, ASEAN | Médio prazo (2-4 anos) |

| Montadoras europeias de veículos elétricos migram para íons de sódio para carros de baixa autonomia | +2.8% | Alemanha, França, Países Nórdicos | Médio prazo (2-4 anos) |

| A inflação de custos do cátodo de LFP empurra as baterias abaixo de USD 70/kWh | +4.2% | Global | Curto prazo (≤ 2 anos) |

| Cátodos de azul da Prússia habilitam carga de 15 minutos para motocicletas de dois rodas na Índia | +2.5% | Índia, Sudeste Asiático | Médio prazo (2-4 anos) |

| A resiliência ao clima frio impulsiona subsídios nórdicos para armazenamento | +1.8% | Suécia, Noruega, Finlândia | Longo prazo (≥ 4 anos) |

| Plantas de joint venture CATL-concessionária garantem fornecimento vertical | +3.0% | China, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Licitações de Rede de 100+ MWh Apoiadas por Políticas da China Aceleram a Demanda Doméstica

As operadoras de rede provinciais em Guangxi e Jiangsu adjudicaram mais de 100 MWh de contratos de íons de sódio durante 2025, após Pequim classificar a química como "estratégica" para o armazenamento de energia.[1]CATL, "Comunicado de Imprensa de Lançamento do Produto Naxtra," catl.com Um sistema de 100 MWh instalado pela HiNa Battery em Nanning entregou 92% de eficiência de ida e volta em 5.000 ciclos e atingiu um custo nivelado de armazenamento abaixo de USD 0,10 por kWh. Os licitações foram aceleradas para proteger as concessionárias da volatilidade do carbonato de lítio, que disparou para USD 80.000 por tonelada em 2022. As reservas domésticas de carbonato de sódio a USD 300 por tonelada sustentam a estabilidade de preços, enquanto o Banco de Desenvolvimento da China oferece empréstimos preferenciais que reduzem os custos de financiamento de projetos. Ao ancorar a demanda de múltiplos gigawatts-hora, os formuladores de políticas encurtaram os prazos de aumento comercial em quase dois anos.

Montadoras Europeias de Veículos Elétricos Migram Modelos de Baixa Autonomia para Íons de Sódio para Atender ao Regulamento de Baterias da UE

O Regulamento de Baterias da União Europeia exige declarações de pegada de carbono e limites de conteúdo reciclado a partir de 2027, incentivando as montadoras a adotar fórmulas de sódio sem cobalto e sem níquel.[2]Comissão Europeia, "Regulamento (UE) 2023/1542 sobre Baterias," europa.eu A Stellantis e a Volkswagen estão testando baterias de sódio para carros dos segmentos A e B, citando uma queda de 35% a 40% no carbono incorporado em comparação com células NMC811. A Northvolt construiu um protótipo de 160 Wh/kg com a Altris e está adaptando formatos prismáticos em Skellefteå para a próxima linha de carros citadinos da Volvo. Cadeias de fornecimento mais simples reduzem os custos de conformidade com o passaporte digital, e as montadoras veem a química de sódio como uma proteção caso as exportações de lítio se restrinjam no Chile ou na Austrália.

A Inflação do Custo do Cátodo de LFP Reduz a Diferença de Custo no Nível da Bateria para Abaixo de USD 70/kWh

Os preços do fosfato de ferro e lítio subiram de USD 12/kg no início de 2024 para USD 18/kg em meados de 2025, em meio a limitações de mineração em Sichuan, reduzindo a vantagem de custo do LFP. A célula Naxtra 2025 da CATL atingiu um custo de lista de materiais de USD 55 por kWh no nível da bateria, aproximadamente 20% abaixo de sistemas LFP comparáveis quando o gerenciamento térmico mais enxuto é contabilizado. As concessionárias na Espanha e na Califórnia modelam a paridade com o LFP em durações de quatro horas, um ponto ideal para o deslocamento de carga solar. A tensão mais baixa também permite barramentos mais leves, reduzindo o peso da bateria e os custos de equilíbrio da planta.

O Avanço do Azul da Prússia Permite Carga de 15 Minutos para Motocicletas de Dois Rodas na Índia

Um estudo de 2024 no Centro Jawaharlal Nehru mostrou cátodos de azul da Prússia sustentando ciclos de carga de 15 minutos ao longo de 3.000 ciclos. A Altris comercializou uma variante de branco da Prússia em 2025, fornecendo montadores indianos que atendem ao mercado anual de 12 milhões de unidades de riquixás elétricos.[3]Altris AB, "Anúncio de Comercialização do Branco da Prússia," altris.se A recarga rápida se encaixa com o modelo de troca de baterias da Índia, reduzindo os requisitos de baterias sobressalentes em 40% por estação. Os incentivos governamentais à produção no valor de USD 2,4 bilhões listam as baterias de íons de sódio como elegíveis, acelerando as joint ventures entre montadoras locais e fornecedores de células chineses.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penalidade de 30% na densidade de energia vs. LFP em veículos elétricos de longa autonomia | -2.5% | Veículos elétricos premium da América do Norte e Europa | Médio prazo (2-4 anos) |

| A ausência de protocolos padronizados de BMS aumenta os custos de integração | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Ecossistema de reciclagem nascente complica o passaporte de bateria da UE | -1.2% | Europa | Médio prazo (2-4 anos) |

| Risco de deposição de sódio metálico acima de 3,7 V | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Penalidade de -30% na Densidade de Energia vs. LFP em Veículos Elétricos de Longa Autonomia

As células de sódio atingem 140–160 Wh/kg, aproximadamente 30% abaixo dos 180–200 Wh/kg do LFP, forçando baterias mais pesadas e limitando a química a carros citadinos, vans e funções estacionárias. A Tesla tem como meta 300 Wh/kg até 2027 para sua célula 4680, destacando a lacuna que o sódio precisa superar. Racks mais pesados inflam as necessidades de cabeamento e supressão de incêndio em cerca de 15% no armazenamento em rede. As montadoras europeias confinam as baterias de sódio a modelos do segmento A, que formaram apenas 12% das vendas de veículos elétricos em 2025. Os ânodos dopados com antimônio mostram promessa em laboratórios, mas permanecem com custo proibitivo, mantendo os limites de densidade estáticos até 2031.

A Ausência de Protocolos Padronizados de BMS Aumenta os Custos de Integração

A IEC 62619 ainda carece de diretrizes para íons de sódio, forçando testes de segurança customizados para cada bateria.[4]Comissão Eletrotécnica Internacional, "Norma de Segurança de Baterias IEC 62619," iec.ch O firmware personalizado acrescenta USD 0,5–1 milhão em engenharia não recorrente por linha de produto, desencorajando montadores de nível 2. A tensão nominal de 3,1 V do sódio exige uma arquitetura de barramento reformulada nos veículos, estendendo a integração de plataforma em até 18 meses. A tentativa da Natron de lançar um BMS de química cruzada terminou com sua pausa em 2025, removendo um defensor-chave da padronização. Até que a SAE emita uma variante da J2464, a validação redundante persistirá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: A Bolsa Ganha Terreno no Setor Automotivo

Os formatos cilíndricos detinham 48,5% do tamanho do mercado de baterias de íons de sódio em 2025, beneficiando-se das linhas de enrolamento de lítio reutilizadas. As células de bolsa estão previstas para um CAGR de 22,0%, impulsionadas pelas montadoras que buscam eficiência volumétrica sob o piso dos veículos. Os módulos prismáticos, de aproximadamente 30%, dominam os projetos de escala de megawatts onde blocos padronizados de 280 Ah simplificam o racking. A linha Naxtra da CATL oferece tanto cilindros 18650 para armazenamento doméstico quanto bolsas para scooters, comprovando a flexibilidade química.

As células de bolsa empilhadas permitem que os designers explorem espaços de chassi irregulares em carros do segmento A, uma vantagem decisiva onde cada centímetro cúbico conta. A dominância prismática no mercado de rede da China se deve aos módulos intercambiáveis a quente que reduzem drasticamente o tempo de inatividade do serviço em campo. A liderança de custo dos cilíndricos está diminuindo à medida que as linhas de empilhamento automatizadas amadurecem; até 2031, a preferência do mercado pode convergir para bolsa e prismático à medida que o volume automotivo supera as instalações estacionárias.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: O Armazenamento Estacionário Ancora a Receita, o Transporte Cresce Rapidamente

O armazenamento estacionário de energia respondeu por 71,8% da participação do mercado de baterias de íons de sódio em 2025, ancorado por licitações de rede chinesas e contratos espanhóis de solar mais armazenamento. O transporte, embora menor com 18%, está projetado para crescer 19,8% ao ano, estreitando a lacuna até 2031. O TENER Stack da CATL, um contêiner de 9 MWh lançado em 2025, validou a economia das concessionárias com 92% de eficiência de ida e volta ao longo de uma garantia de 15 anos. A eletrificação de motocicletas de dois rodas na Índia, apoiada por USD 2,4 bilhões em incentivos, trará baterias de sódio para 12 milhões de veículos por ano até 2030. Os eletrônicos de consumo permanecem um nicho porque a densidade volumétrica de 350 Wh/L fica atrás dos 450 Wh/L do íon de lítio, engrossando os chassis dos aparelhos. A energia de reserva industrial reivindica 7% da receita, aproveitando as células da Natron certificadas para 50.000 ciclos antes da pausa da empresa em 2025. Os auxiliares marinhos na Noruega e na Coreia do Sul formam um nicho de 3%, trocando peso por segurança inerente contra incêndio em equipamentos portuários.

A ascensão do transporte recalibrará a distribuição do tamanho do mercado de baterias de íons de sódio até 2031, à medida que os ecossistemas de troca de baterias monetizam a capacidade de recarga de 15 minutos. As concessionárias já estão estendendo os acordos de compra de energia para 15 anos para suavizar os maiores desembolsos de capital. A demanda residencial, concentrada na Escandinávia, está aumentando devido ao desempenho de segurança contra incêndio e em clima frio, mas carece de amplas redes de instaladores. Com o tempo, o mix de segmentos se inclinará para transporte e armazenamento doméstico, reduzindo a participação das concessionárias para abaixo de 45%, mantendo ainda uma base sensível ao custo que estabiliza a utilização das plantas de fabricação.

Por Setor do Usuário Final: O Automotivo Supera o Crescimento das Concessionárias

Os compradores de serviços públicos comandaram 55,2% da participação do mercado de baterias de íons de sódio em 2025, impulsionados por aquisições chinesas e espanholas de múltiplos gigawatts-hora. Os usuários automotivos, 22% em 2025, crescerão a um CAGR de 23,3% com o apoio de frotas de motocicletas de dois rodas na Índia e carros citadinos europeus. Os usuários residenciais detinham uma participação de 12%, principalmente em regiões nórdicas frias, subsidiando as químicas seguras contra incêndio. As aplicações de reserva comercial e industrial representaram 11%, favorecendo a vida útil do ciclo em vez da densidade de energia.

A demanda automotiva alcançará paridade com as concessionárias por volta de 2031, à medida que os cátodos de azul da Prússia amadurecem, enquanto a adoção residencial depende de produtos completos de marcas estabelecidas de inversores. As concessionárias estão estendendo os prazos dos contratos, melhorando as TIR dos projetos e absorvendo o prêmio inicial de 15% sobre o LFP. Os compradores comerciais prezam células de 50.000 ciclos para o nivelamento de picos, um segmento que pode reviver se a Natron ou seus sucessores reiniciarem fábricas de alto ciclo. O mosaico de usuários finais permanecerá dinâmico, mas as fatias automotiva e residencial se expandirão mais rapidamente.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico controlou 45,6% da participação do mercado de baterias de íons de sódio em 2025 e está prevista para crescer a um CAGR de 19,5% até 2031. As fábricas de gigawatts-hora da China e o boom de motocicletas de dois rodas da Índia sustentam a demanda. O projeto de 100 MWh da HiNa em Nanning demonstrou a viabilidade em escala de rede, e a CATL fechou acordos plurianuais de offtake com as redes de Jiangsu e Shandong, que juntas hospedam 18% das energias renováveis da China. O programa de incentivos de USD 2,4 bilhões da Índia acelera as parcerias entre montadoras domésticas e a planta de Jamnagar da Faradion, programada para início em 2026. O Japão e a Coreia do Sul exploram o sódio para auxiliares marinhos, enquanto a Tailândia e a Indonésia emergem como centros de montagem para os mercados regionais de scooters.

A Europa capturou cerca de 28% de participação em 2025, liderada pela adoção em clima frio nórdico e pelos subsídios ao armazenamento residencial. O subsídio de SEK 80 milhões da Suécia à Altris e o reembolso norueguês de NOK 5.000 por kWh destacam o impulso das políticas. A Alemanha e a França estão pilotando o sódio para a firmeza solar antes das regras de pegada de carbono de 2027. A Northvolt trabalha em células prismáticas para os carros citadinos da Volvo, adicionando capacidade doméstica. Os mercados do sul, como Espanha e Itália, dependem de importações, limitando a penetração inicial.

A América do Norte detinha uma participação de aproximadamente 18% em 2025, concentrada no armazenamento para concessionárias e reserva para centros de dados. A planta de 2 GWh da Peak Energy no Colorado visa a produção em 2027 com offtake da Southern Company e da Duke Energy. O plano de gigafábrica da Natron na Carolina do Norte foi paralisado após seu encerramento em 2025, deixando lacunas de fornecimento. A elegibilidade para créditos da Lei de Redução da Inflação permanece pendente de orientação do Departamento de Energia. O Canadá testa mini-redes nas areias petrolíferas de Alberta, e o México avalia esquemas de eletrificação rural. A América do Sul e o Oriente Médio e África combinados responderam por menos de 9%, com o Brasil e a África do Sul testando mini-redes onde a logística do lítio se mostra custosa.

Panorama Competitivo

A concentração moderada caracteriza o mercado de baterias de íons de sódio: CATL, BYD e HiNa Battery controlaram uma estimativa de 55–60% da capacidade global em 2025. Os players incumbentes de lítio reutilizam as linhas existentes, reduzindo o capex por GWh e pressionando as startups independentes. O programa de financiamento de fornecedores de USD 500 milhões da CATL garante insumos de carbonato de sódio e carbono duro, imitando sua estratégia de lítio.

A Faradion, adquirida pela Reliance em 2024, está construindo uma gigafábrica em Jamnagar que integra revestimentos de eletrodos com matérias-primas petroquímicas, com meta de redução de 10–12% no custo de lista de materiais. A Peak Energy mitigou o risco de sua planta no Colorado ao garantir 500 MWh de offtakes de concessionárias antes do início das obras. A Altris e a Polarium visam espaços em branco no armazenamento doméstico em clima frio, aproveitando cátodos de branco da Prússia que toleram −30 °C sem aquecedores.

A diferenciação tecnológica centra-se na inovação de cátodos: o azul da Prússia oferece carga rápida e longa vida útil, mas escalar a síntese continua sendo um obstáculo. A Altris patenteou uma rota de baixa temperatura que reduz os custos do pó em 30%, potencialmente desbloqueando os mercados de scooters em massa. A pressão competitiva deve aumentar após 2028 se a LG Energy Solution e a Samsung SDI executarem estratégias de proteção contra o sódio. Empresas menores podem se consolidar, licenciar propriedade intelectual ou sair sob compressão de margens.

Líderes do Setor de Baterias de Íons de Sódio

Faradion Limited

HiNa Battery Technology Co. Ltd.

Contemporary Amperex Technology Co. Limited

Altris AB

Natron Energy Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A CATL apresentou sua nova marca de baterias de íons de sódio "Naxtra" com densidade de energia de 175 Wh/kg, com previsão de entrada em produção em massa em dezembro de 2025.

- Fevereiro de 2025: A Trentar Energy Solutions firmou parceria com a KPIT Technologies para comercializar baterias de íons de sódio na Índia por meio de um compromisso de fabricação de 3 GWh voltado para motocicletas elétricas de dois rodas.

- Novembro de 2024: A BYD lançou um BESS de íons de sódio em escala de rede com capacidade de 2,3 MWh por contêiner de 20 pés, voltado para projetos estacionários que priorizam custo e longevidade.

- Agosto de 2024: A Natron Energy garantiu um investimento de USD 1,4 bilhão para construir uma fábrica de baterias de íons de sódio na Carolina do Norte, com foco em células de azul da Prússia para centros de dados e armazenamento de energias renováveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

De acordo com a Mordor Intelligence, definimos o mercado de baterias de iões de sódio como todas as células recarregáveis à temperatura ambiente em que os iões de sódio se deslocam entre cátodos de óxido em camadas ou azul da Prússia e ânodos de carbono duro ou semelhantes, fornecidos em forma cilíndrica, prismática ou de bolsa e vendidos para armazenamento de energia estacionária, transporte, apoio industrial e dispositivos de consumo. O nosso estudo acompanha os envios das fábricas, as receitas e os preços médios de venda de 2020 a 2030.

Exclusão de âmbito: Excluímos os sistemas de sódio-enxofre de sal fundido a alta temperatura e os produtos químicos híbridos em fase inicial que ainda não são comercializados.

Visão geral da segmentação

- Por Fator de Forma

- Cilíndrico

- Prismático

- Bolsa

- Por Aplicação

- Armazenamento Estacionário de Energia

- Transporte

- Eletrônicos de Consumo

- Energia de Reserva Industrial

- Marítimo e Outros

- Por Setor do Usuário Final

- Serviços Públicos

- Residencial

- Comercial e Industrial

- Automotivo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistam fabricantes de células de iões de sódio, integradores de ESS, engenheiros de sistemas de propulsão de veículos eléctricos e responsáveis regionais pela política energética na Ásia-Pacífico, Europa e América do Norte. Estas conversas validam a utilização da capacidade, os pools de procura emergentes e os mapas de preços que os dados secundários, por si só, não conseguem captar.

Pesquisa documental

Começamos com conjuntos de dados públicos de organismos como a Agência Internacional de Energia, a Administração de Informação sobre Energia dos EUA, o EUROBAT, o MIIT da China e o Eurostat, que fornecem sinais de produção, comércio e implantação. Os 10-Ks das empresas, as apresentações dos investidores, os registos de patentes analisados através da Questel e os concursos de armazenamento na rede obtidos através da Tenders Info ajudam-nos a comparar as curvas de custos e as condutas dos projectos. A D&B Hoovers, a Dow Jones Factiva e as revistas especializadas ancoram as receitas dos fornecedores, as descobertas dos cátodos e os prazos das políticas. Esta lista é ilustrativa; muitas outras fontes são consultadas para verificar os números e preencher pequenas lacunas.

Dimensionamento e previsão de mercado

O nosso modelo começa com uma reconstrução "top-down" da procura global de iões de sódio, mapeando o armazenamento estacionário instalado (MWh) e a produção de veículos eléctricos de nível básico, aplicando depois taxas de penetração específicas para cada químico. Seleccionamos roll-ups bottom-up das divulgações de envios dos principais fornecedores e verificações de ASP x volume testam e ajustam os totais. As principais variáveis incluem as tendências do custo da matéria-prima do carbonato de sódio, a densidade energética média das células, os objectivos de armazenamento associados às políticas, os concursos de microrredes comunitárias inferiores a 1 MWh e a migração da dimensão dos pacotes de baterias dos VE. A regressão multivariada projecta cada variável até 2030. As lacunas em que faltam dados de fornecedores são colmatadas com médias do sector ponderadas por região, analisadas durante as chamadas de peritos.

Validação de dados e ciclo de atualização

Antes da publicação, os nossos analistas efectuam novas verificações de anomalias, reconciliam as conversões de moeda e obtêm uma segunda aprovação de um revisor sénior. O modelo é atualizado anualmente, com actualizações intercalares se as mudanças de política ou os anúncios de capacidade alterarem a base de referência.

Porque é que a base da bateria de iões de sódio da Mordor é altamente credível

As estimativas publicadas diferem frequentemente, e reconhecemos que a metodologia, o âmbito e a cadência de atualização determinam estas diferenças. Algumas empresas misturam unidades de NaS de sal fundido com células de temperatura ambiente, outras incluem a capacidade anunciada nas receitas demasiado cedo e algumas congelam as taxas de câmbio para todo o horizonte; estas escolhas alteram substancialmente os totais.

Os principais factores de lacuna incluem a inclusão de produtos químicos de alta temperatura, a contagem de projectos contratados mas não entregues e a assunção de uma erosão agressiva dos preços sem confirmação do fornecedor, enquanto a Mordor se mantém fiel aos volumes enviados, às trajectórias validadas do ASP e à reavaliação anual da moeda.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 0,47 B (2025) | Inteligência de Mordor | - |

| USD 0,67 B (2025) | Consultoria Global A | Inclui células de NaS e capacidades de produção |

| USD 1,47 B (2024) | Jornal da Indústria B | Aplica-se ao declínio ASP geral e ao âmbito da química mista |

| USD 0,37 B (2024) | Jornal do Comércio C | Utiliza apenas o valor das exportações, omitindo as implantações nacionais |

A comparação mostra que, quando o âmbito é restringido a células comerciais à temperatura ambiente e os preços são baseados em divulgações do fornecedor, Mordor fornece uma linha de base equilibrada e transparente que os decisores podem rastrear com confiança até variáveis explícitas e passos repetíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de baterias de íons de sódio em 2026?

Atingiu USD 545,64 milhões e está projetado para expandir a um CAGR de 16,89% até 2031.

Qual segmento utiliza mais baterias de íons de sódio atualmente?

O armazenamento estacionário de energia comandou 71,8% da receita em 2025, graças a projetos de rede chineses e espanhóis.

O que limita a adoção de baterias de íons de sódio em carros elétricos de longa autonomia?

Uma densidade de energia 30% inferior em relação ao fosfato de ferro e lítio torna as baterias mais pesadas, restringindo a química a ciclos de até 300 km.

Por que os países nórdicos são adotantes precoces do armazenamento doméstico de baterias de íons de sódio?

As células retêm mais de 80% da capacidade a −20 °C e reduzem o risco de incêndio em casas de madeira, qualificando-se para subsídios generosos.

Quais empresas dominam a capacidade global de baterias de íons de sódio?

CATL, BYD e HiNa Battery juntas controlavam cerca de 55–60% da capacidade mundial em 2025.

Página atualizada pela última vez em: