Tamanho e Participação do Mercado de Óxido de Índio e Estanho

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óxido de Índio e Estanho por Mordor Intelligence

O tamanho do Mercado de Óxido de Índio e Estanho foi avaliado em USD 1,84 bilhão em 2025 e estima-se que cresça de USD 1,92 bilhão em 2026 para atingir USD 2,36 bilhões até 2031, a um CAGR de 4,23% durante o período de previsão (2026-2031). Os fabricantes de displays estão ampliando fábricas OLED de oitava geração que exigem eletrodos transparentes uniformes e de alta condutividade, enquanto projetos de fotovoltaicos de filme fino e vidro inteligente estão abrindo novos segmentos de uso final. Cockpits digitais automotivos e sensores térmicos de bateria são nichos emergentes de alta margem. No lado da oferta, os controles de exportação de índio e o progresso na reciclagem estão redefinindo as estratégias de aquisição e impulsionando os produtores em direção a sistemas de recuperação em circuito fechado.

Principais Conclusões do Relatório

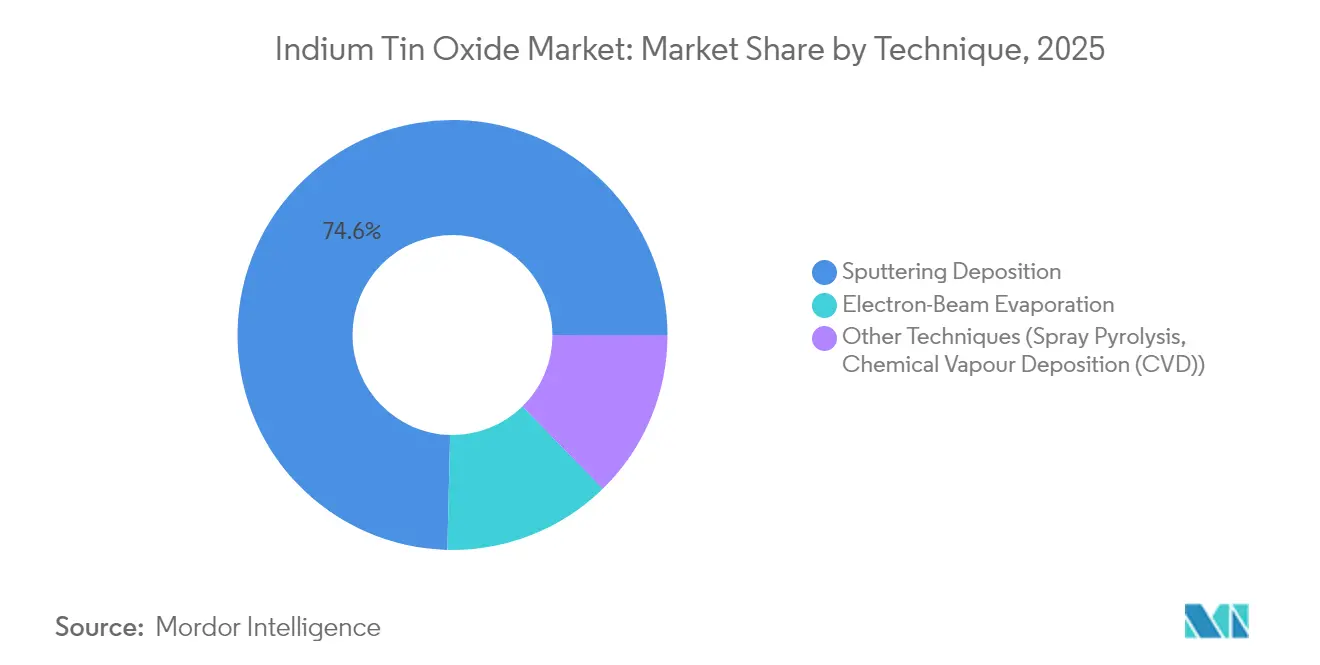

- Por técnica, a deposição por pulverização catódica liderou com 74,62% da participação do mercado de óxido de índio e estanho em 2025; a pirólise por spray e outras abordagens têm projeção de registrar um CAGR de 5,12% até 2031.

- Por aplicação, a optoeletrônica representou 47,12% da receita em 2025, enquanto as células fotovoltaicas têm previsão de crescer a um CAGR de 5,02% até 2031.

- Por indústria do usuário final, os eletrônicos de consumo detinham 50,74% do mercado de óxido de índio e estanho em 2025, e as aplicações automotivas devem avançar a um CAGR de 5,06% até 2031.

- Por geografia, a Ásia-Pacífico contribuiu com 55,68% da receita global de 2025 e está projetada para um CAGR de 4,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Óxido de Índio e Estanho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda devido a adições de capacidade de painéis | +1.2% | Ásia-Pacífico como núcleo, com expansão para cadeias de suprimentos globais | Médio prazo (2-4 anos) |

| Aumento das instalações de energia solar fotovoltaica que necessitam de eletrodos transparentes | +0.9% | Global, com concentração na China, Índia e mercados da UE | Longo prazo (≥ 4 anos) |

| Crescimento de dispositivos de vidro inteligente e interfaces de toque | +0.8% | América do Norte e UE liderando, fabricação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Terminais de bateria de veículos elétricos adotando revestimentos ultrafinos de óxido de índio e estanho para detecção de calor | +0.6% | Mercados globais de veículos elétricos, adoção antecipada na China e na Europa | Longo prazo (≥ 4 anos) |

| Aumento da demanda de eletrônicos vestíveis e flexíveis | +0.5% | Mercados globais de consumo, fabricação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Nova Capacidade de Painéis

As fábricas OLED em construção na China, Coreia e Japão estão elevando os acordos de fornecimento de longo prazo para alvos de óxido de índio e estanho. A BOE Technology e a TCL CSOT anunciaram linhas de oitava geração projetadas para substratos grandes, impulsionando especificações que favorecem filmes pulverizados de alta uniformidade. Estima-se que os displays flexíveis para smartphones superem metade das remessas até o final de 2024, e os gastos com micro-OLED estão se acelerando para dispositivos de visão próxima. Os fornecedores de equipamentos relatam crescimento no backlog, reforçando a visibilidade plurianual para a demanda de revestimento de óxido de índio e estanho. Embora os eletrodos impressos por jato de tinta estejam melhorando, a economia de pulverização catódica convencional permanece competitiva para a produção convencional[1]BOE Technology Group Co., "Anúncio do Investimento na Fábrica OLED 8.6G de Chengdu," boe.com.

Aumento das Instalações de Energia Solar Fotovoltaica que Necessitam de Eletrodos Transparentes

As adições fotovoltaicas globais superaram 230 GW em 2024, e os leilões governamentais apontam para construções maiores em 2025. Os desenvolvedores de CIGS de filme fino dependem de camadas de óxido de índio e estanho para equilibrar transparência e resistência de folha, especialmente em projetos em tandem e de perovskita sobre silício. O excesso de oferta de módulos está pressionando os preços para baixo, mas o menor custo de capital por watt está estimulando a adoção na geração distribuída. Grupos de pesquisa alcançaram 52% de recuperação de índio de módulos CIGS em fim de vida por meio de métodos eletrolíticos, um passo em direção à compensação da concentração de fornecimento primário. A longo prazo, as perovskitas de maior eficiência exigirão condutores transparentes duráveis e de baixo defeito, sustentando os volumes básicos de óxido de índio e estanho.

Crescimento de Dispositivos de Vidro Inteligente e Interfaces de Toque

As reformas de janelas eletrocrômicas em imóveis comerciais estão se expandindo à medida que os proprietários de edifícios visam economias de 30-40% em sistemas de climatização. Esses sistemas empregam bordas revestidas com óxido de índio e estanho para distribuir a tensão uniformemente em grandes painéis de vidro. Tetos solares automotivos e vidros de privacidade adotam estruturas semelhantes, expandindo o mercado de óxido de índio e estanho em plataformas de mobilidade. Em eletrônicos de consumo, as telas sensíveis ao toque capacitivas projetadas são o padrão há mais de uma década, e a área total de sensores está aumentando à medida que dispositivos dobráveis adicionam painéis secundários. Mesmo com pilotos de nanofios de prata, os produtores em massa continuam a especificar óxido de índio e estanho por sua cadeia de suprimentos estável e protocolos de teste de confiabilidade estabelecidos.

Terminais de Bateria de Veículos Elétricos Usando Revestimentos Ultrafinos de Óxido de Índio e Estanho

Os projetistas de pacotes colocam filmes de óxido de índio e estanho para detecção de temperatura nos terminais de bateria para detectar pontos quentes rapidamente, melhorando a segurança e prolongando a vida útil. O cockpit automotivo de 40 polegadas da LG Display integra tecnologia de escurecimento local que reduz o acúmulo de calor, destacando as interseções entre o conhecimento de gerenciamento de display e térmico. Os fornecedores de sensores impressos preveem um mercado endereçável de USD 960 milhões até 2034 para aquecedores transparentes aplicados a domos LiDAR e áreas de para-brisa. Embora os aquecedores à base de carbono mostrem potencial, a natureza cristalina do óxido de índio e estanho pulverizado oferece a baixa névoa e a alta densidade de potência exigidas para a homologação automotiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta volatilidade do preço do índio e risco de fornecimento | -0.7% | Global, com impacto particular em aplicações sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Disponibilidade de substitutos de baixo custo | -0.5% | Global, adoção acelerada em mercados de eletrônicos flexíveis | Médio prazo (2-4 anos) |

| Aumento dos mandatos de reciclagem reduzindo a demanda por alvos virgens | -0.3% | UE e América do Norte liderando, adoção global gradual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Volatilidade do Preço do Índio e Risco de Fornecimento

Os preços do índio subiram quase 13% no início de 2025 após a China introduzir licenciamento de exportação em vários compostos de índio. Como 75-80% do índio primário é recuperado como subproduto do zinco, as minas não conseguem aumentar rapidamente a produção quando a demanda à vista dispara, deixando as refinarias dependentes de estoques. Os Estados Unidos iniciaram um estudo da Seção 232 para determinar se as importações de índio refinado ameaçam a segurança nacional, sinalizando possíveis tarifas ou medidas de estocagem. As fundições na Coreia e no Canadá estão examinando a lixiviação de resíduos para aumentar as recuperações, enquanto os proprietários de marcas negociam contratos de longo prazo para garantir alocação. Essas estratégias limitam, mas não eliminam, a imprevisibilidade de custos para os participantes da indústria de óxido de índio e estanho[2]Departamento de Comércio dos EUA, "Aviso de Investigação da Seção 232 sobre Importações de Minerais Críticos," commerce.gov .

Comercialização de Substitutos de Baixo Custo

Os filmes de nanofios de prata e cobre agora igualam a resistência de folha do óxido de índio e estanho abaixo de 60 Ω/□ com mais de 90% de transmitância, e as linhas de revestimento rolo a rolo superaram 100 m/min, reduzindo os custos unitários. Pilhas híbridas que combinam nanofios com nanotubos de carbono reduzem ainda mais os gastos com materiais e aumentam a tolerância a dobras. O óxido de índio dopado com molibdênio mostra o dobro da condutividade do óxido de índio e estanho clássico usando menos índio, atraindo fábricas de displays que visam conservar metais críticos. Condutores poliméricos como o PBDF sintetizado ao ar ambiente atingem 1,0 × 10^4 S/cm, mas a estabilidade UV a longo prazo ainda está em avaliação. A ampla comercialização dessas opções poderia desviar a demanda das aplicações tradicionais do mercado de óxido de índio e estanho em formatos flexíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Técnica: A Pulverização Catódica Mantém a Liderança Enquanto as Alternativas Escalam

A pulverização catódica dominou o mercado de óxido de índio e estanho em 2025 com uma participação de receita de 74,62%, sustentada pela maturidade do processo e pela superior homogeneidade do filme. As atualizações de cátodo rotatório reduziram os eventos de arco, melhorando a utilização do alvo e reduzindo o custo por metro quadrado. Alguns produtores empregam pulverização catódica de bicamada — um filme semente pobre em oxigênio para condutividade coberto por uma camada rica em oxigênio para clareza óptica — para equilibrar desempenho e rendimento. Outras técnicas, incluindo pirólise por spray e deposição química de vapor, juntas têm projeção de registrar um CAGR de 5,12% até 2031, à medida que os substratos flexíveis demandam processamento a temperaturas mais baixas. Essas rotas atraem startups que fabricam displays dobráveis onde os orçamentos de calor do substrato não podem exceder 200 °C.

A evaporação por feixe de elétrons mantém uma posição em ópticas de nicho que exigem pureza de ultra-alto vácuo. A expansão da planta da JX Advanced Metals em Mesa, Arizona, ilustra os esforços dos fabricantes de equipamentos originais para localizar as cadeias de suprimentos de alvos de pulverização catódica em meio a pressões geopolíticas. A pesquisa sobre limpeza a plasma in situ de mantas poliméricas pode ainda reduzir as lacunas de eficiência entre a pulverização catódica e os métodos de spray atmosférico, sugerindo uma diversificação gradual, e não abrupta, das escolhas de deposição.

Por Aplicação: A Optoeletrônica Mantém Participação Enquanto os Fotovoltaicos Aceleram

A optoeletrônica reteve 47,12% da receita de 2025 graças à produção contínua de smartphones, TVs e notebooks. O tamanho do mercado de óxido de índio e estanho para optoeletrônica tem previsão de se expandir a uma taxa composta estável de 3,78%, sustentado pela mudança para painéis OLED maiores e de maior taxa de atualização. Em contraste, as células fotovoltaicas estão posicionadas para um CAGR mais rápido de 5,02%, à medida que as arquiteturas em tandem elevam os requisitos de qualidade dos eletrodos transparentes. Os desenvolvedores de pilhas de perovskita-silício especificam resistência de folha <15 Ω/□ juntamente com 92% de transmitância visível, limiares que as linhas de pulverização catódica de óxido de índio e estanho estabelecidas já atendem.

Os vestíveis e a óptica de realidade aumentada formam uma parcela menor, mas de crescimento rápido, exigindo revestimentos duráveis que possam flexionar milhares de ciclos. Os filmes inibidores de bateria e o blindagem eletromagnética em embalagens de circuitos integrados de alta frequência representam segmentos emergentes onde camadas finas e de baixo estresse de óxido de índio e estanho superam as malhas metálicas mais espessas. Em todos os segmentos, a substituição incremental por polímeros condutores tem previsão de permanecer abaixo de 5% da receita até 2031, mantendo a participação do mercado de óxido de índio e estanho intacta nos usos convencionais.

Por Indústria do Usuário Final: A Demanda Automotiva Ganha Impulso

Os eletrônicos de consumo geraram 50,74% do consumo geral de 2025. Apesar do alongamento dos ciclos de substituição de smartphones, a área média de display por dispositivo está aumentando, estabilizando o uso unitário de óxido de índio e estanho. Os displays automotivos, painéis de instrumentos e projeções head-up estão saindo das linhas dos fabricantes de equipamentos originais com diagonais maiores, impulsionando um CAGR de 5,06% no segmento. O tamanho do mercado de óxido de índio e estanho para telas automotivas poderá superar USD 345,6 milhões até 2031 se os roteiros de integração atuais se mantiverem.

Os edifícios adotam fachadas eletrocrômicas para atender a códigos de energia mais rigorosos, e vários subsídios de retrofit da UE reembolsam os custos de vidro inteligente. Os desenvolvedores de energia renovável usam óxido de índio e estanho em módulos avançados de filme fino e óptica de concentrador. O setor aeroespacial permanece um comprador especializado, valorizando revestimentos resistentes à radiação para aviônicos de cockpit mesmo a preços premium. Em todos os setores, as iniciativas de sustentabilidade incentivam o recolhimento de vidro revestido e fotovoltaicos, reforçando as ambições de cadeia de suprimentos em circuito fechado.

Análise Geográfica

A participação de receita de 55,68% da Ásia-Pacífico está ancorada em seus ecossistemas de display e solar verticalmente integrados. Estima-se que a China sozinha controle 76% da capacidade global de OLED até 2025, e produtores como a BOE operam parques de fabricação que co-localizam fusão de vidro, ligação de alvos e unidades de reciclagem. A Coreia fica atrás em volume, mas lidera em inovação de processos, enquanto o Japão fornece alvos de pulverização catódica de alta pureza e conjuntos de máscaras. Um crescimento regional de CAGR de 4,82% está previsto apesar do licenciamento de exportação da China em 2025, à medida que a reciclagem doméstica e a montagem de back-end no Sudeste Asiático mitigam os riscos de fluxo externo.

A América do Norte está equilibrando o crescimento da demanda com programas de segurança de minerais críticos. Novas fábricas de alvos de pulverização catódica no Arizona e centros planejados de reciclagem de índio em Ontário visam encurtar as linhas de suprimento para clientes de semicondutores e automotivos. Os incentivos para veículos elétricos da Lei de Redução da Inflação dos EUA elevam indiretamente o uso de óxido de índio e estanho por meio de atualizações de display de fabricantes de automóveis domésticos. A Lei de Matérias-Primas Críticas da Europa visa 10% de fornecimento doméstico de metais estratégicos até 2030, estimulando estudos de viabilidade para extração secundária de índio de resíduos de fundições de zinco na Bélgica e na Bulgária. Os mandatos de vidro inteligente na Diretiva de Desempenho Energético de Edifícios revisada elevarão ainda mais o consumo regional.

Mercados menores, mas promissores, na América do Sul e no Oriente Médio aproveitam os abundantes recursos solares. Os leilões de energia solar distribuída do Brasil estipulam requisitos de conteúdo local que favorecem parceiros regionais de revestimento de óxido de índio e estanho, enquanto o projeto NEOM da Arábia Saudita especifica fachadas eletrocrômicas em zonas-chave. A fabricação local limitada de alvos ainda necessita de importações da Ásia-Pacífico, mas joint ventures com produtores japoneses e coreanos estão em negociação para adicionar capacidade de pulverização catódica próxima aos usuários finais.

Cenário Competitivo

O mercado de óxido de índio e estanho permanece moderadamente fragmentado. Os cinco maiores fornecedores controlam aproximadamente 62% das remessas de alvos, um nível que confere disciplina de preços, mas deixa espaço para entrantes de nicho. As empresas líderes integram-se de volta ao refino, garantindo disponibilidade de metal bruto e oferecendo aos clientes contratos estáveis indexados à produção de fundições de zinco. O financiamento contínuo de P&D concentra-se em alvos rotatórios de maior vida útil, pilhas de bicamada ajustadas ao oxigênio e químicas de deposição a baixa temperatura.

Os desafiantes de materiais alternativos aumentam a pressão competitiva em eletrônicos flexíveis, mas ainda não garantiram dados de confiabilidade de longo prazo iguais para aplicações de grande área. A cooperação estratégica entre fabricantes de displays e startups de materiais acelera as implantações piloto; por exemplo, os fabricantes de equipamentos originais automotivos estão testando laminados híbridos de nanofio e óxido de índio e estanho para reduzir o reflexo em painéis curvos. Os critérios ambientais, sociais e de governança influenciam as aquisições: as certificações de reciclabilidade e as divulgações de intensidade de carbono estão se tornando padrão na qualificação de fornecedores. A incerteza geopolítica em torno das exportações de índio está levando as empresas ocidentais a ter dupla fonte de alvos da Coreia e do Canadá, enquanto exploram a recuperação secundária de vidro fotovoltaico gasto.

Os pipelines de inovação incluem dispersões de índio em nanoescala para revestimentos antiestáticos e deposição química de vapor de área seletiva, permitindo eletrodos padronizados sem resíduos de fotorresiste. As empresas que podem fornecer linhas de pulverização catódica completas, reciclagem interna e projetos de pilha de eletrodos co-engenhados estão melhor posicionadas para capturar o crescimento futuro, especialmente em fotovoltaicos automotivos e integrados em edifícios.

Líderes da Indústria de Óxido de Índio e Estanho

Indium Corporation

Umicore

MITSUI MINING & SMELTING Co.,LTD.

Nitto Denko Corporation.

ENAM Optoelectronic Material

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A 3M ingressou no Consórcio US-JOINT, uma colaboração de 12 fornecedores de semicondutores comprometidos com o avanço da tecnologia de semicondutores, com ênfase particular em embalagem e processamento de back-end. O consórcio planeja inaugurar sua nova instalação de P&D no Vale do Silício em 2025. Espera-se que esse esforço de P&D impulsione o crescimento do mercado de óxido de índio e estanho.

- Fevereiro de 2025: O Ministério do Comércio da China e a Administração Geral de Alfândegas implementaram controles de exportação sobre materiais relacionados ao índio, incluindo óxido de índio e estanho, exigindo que os exportadores obtenham permissão dos departamentos comerciais competentes. Essa mudança regulatória impacta significativamente as cadeias de suprimentos globais e reflete o controle estratégico da China sobre materiais críticos essenciais para aplicações eletrônicas e de revestimento.

Escopo do Relatório Global do Mercado de Óxido de Índio e Estanho

O relatório do Mercado de Óxido de Índio e Estanho inclui:

| Deposição por Pulverização Catódica |

| Evaporação por Feixe de Elétrons |

| Outras Técnicas (Pirólise por Spray, Deposição Química de Vapor (CVD)) |

| Optoeletrônica |

| Células Fotovoltaicas |

| Inibidores de Bateria |

| Outras Aplicações (Vestíveis e Eletrônicos Flexíveis, etc.) |

| Eletrônicos de Consumo |

| Energia Renovável |

| Automotivo e Transporte |

| Construção Civil |

| Aeroespacial e Defesa |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Técnica | Deposição por Pulverização Catódica | |

| Evaporação por Feixe de Elétrons | ||

| Outras Técnicas (Pirólise por Spray, Deposição Química de Vapor (CVD)) | ||

| Por Aplicação | Optoeletrônica | |

| Células Fotovoltaicas | ||

| Inibidores de Bateria | ||

| Outras Aplicações (Vestíveis e Eletrônicos Flexíveis, etc.) | ||

| Por Indústria do Usuário Final | Eletrônicos de Consumo | |

| Energia Renovável | ||

| Automotivo e Transporte | ||

| Construção Civil | ||

| Aeroespacial e Defesa | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Óxido de Índio e Estanho?

O tamanho do mercado de óxido de índio e estanho é avaliado em USD 1,92 bilhão em 2026.

Com que rapidez espera-se que o mercado de óxido de índio e estanho cresça?

Está projetado para registrar um CAGR de 4,23% entre 2026 e 2031, atingindo USD 2,36 bilhões.

Qual setor de uso final impulsiona o maior consumo de óxido de índio e estanho hoje?

Os eletrônicos de consumo detêm a participação líder de 50,74%, ancorados por smartphones, TVs e tablets.

Por que a Ásia-Pacífico é tão dominante na cadeia de suprimentos de óxido de índio e estanho?

A região combina a maior parte da capacidade mundial de painéis OLED, produção de módulos solares e infraestrutura de fabricação de alvos de pulverização catódica.

Página atualizada pela última vez em: