Tamanho e Participação do Mercado de Dióxido de Titânio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

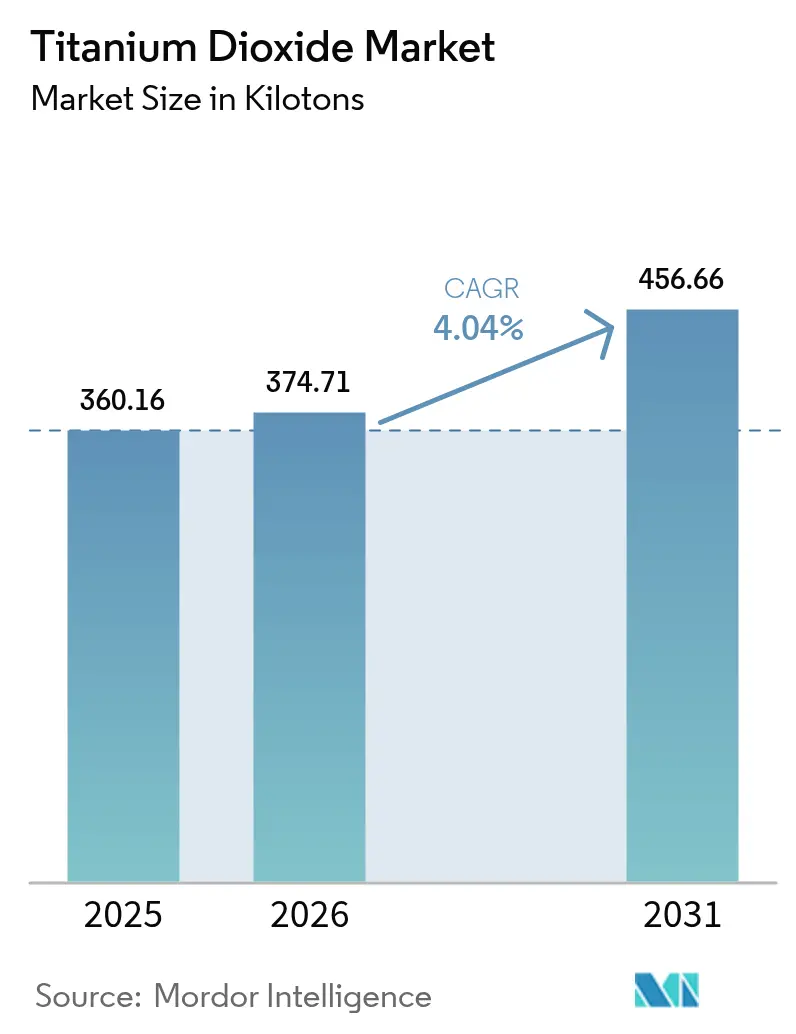

| Volume do Mercado (2026) | 374.71 quilotoneladas |

| Volume do Mercado (2031) | 456.66 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.04% CAGR |

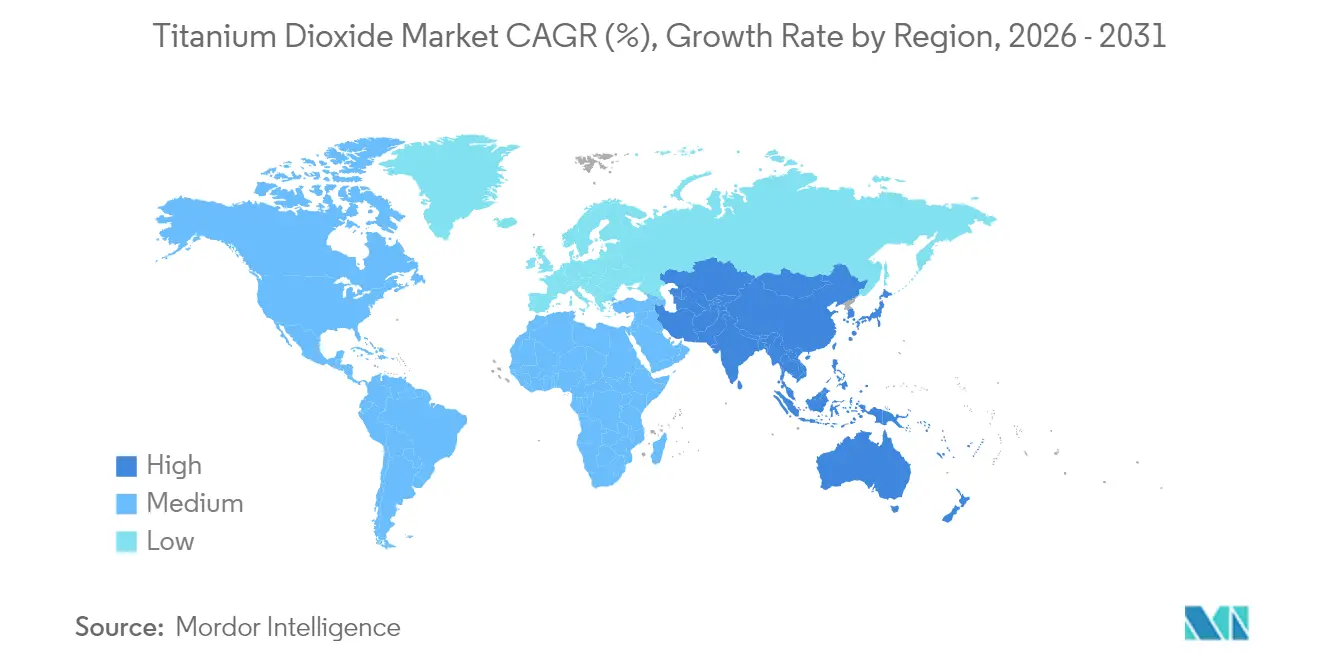

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dióxido de Titânio por Mordor Intelligence

O tamanho do mercado de Dióxido de Titânio deve crescer de 360,16 quilotoneladas em 2025 para 374,71 quilotoneladas em 2026 e está previsto para atingir 456,66 quilotoneladas até 2031 a um CAGR de 4,04% no período 2026-2031. O aumento da demanda proveniente dos setores de construção, embalagens, plásticos automotivos e revestimentos de telhados frios compensa os obstáculos regulatórios, especialmente a classificação europeia como carcinógeno da Categoria 2 e os direitos antidumping sobre material chinês. A Ásia-Pacífico, ancorada pela base de fornecimento da China e pelo impulso de localização da Índia, avança a um CAGR de 4,92%. Os fabricantes estão equilibrando as pressões de custo decorrentes da volatilidade das matérias-primas de ilmenita e rutilo com atualizações tecnológicas na rota de cloreto. A otimização de processos por players como a Chemours está aumentando a capacidade em 15% sem grandes investimentos de capital, enquanto a integração vertical da Tronox e de outras empresas mitiga a volatilidade das matérias-primas. A divergência regulatória entre a UE e outras regiões está estimulando portfólios de produtos diferenciados e criando espaço para arbitragem regional.

Principais Conclusões do Relatório

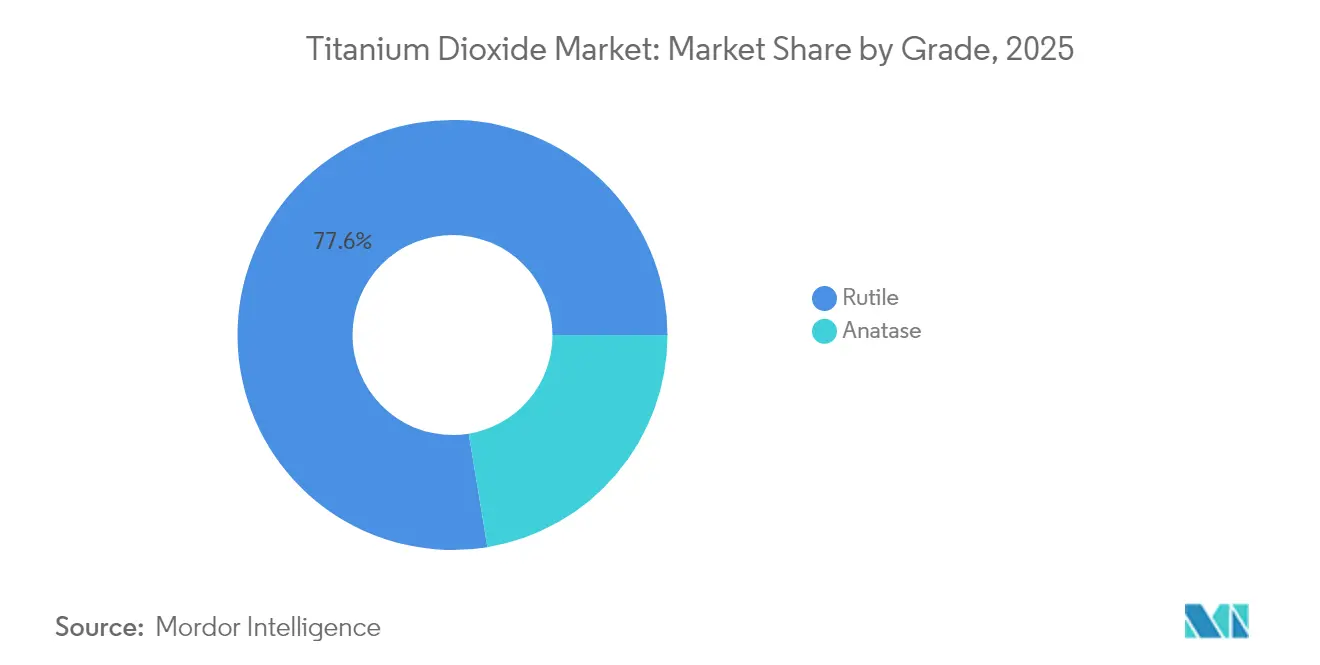

- Por grau, o rutilo liderou com 77,60% da participação do mercado de dióxido de titânio em 2025; a anatase apresenta o crescimento mais rápido, com um CAGR de 4,32% até 2031.

- Por processo, a rota de sulfato respondeu por 64,30% do tamanho do mercado de dióxido de titânio em 2025, mas o processamento por cloreto está se expandindo mais rapidamente, com um CAGR de 4,53%.

- Por aplicação, tintas e revestimentos capturaram 51,40% do tamanho do mercado de dióxido de titânio em 2025, enquanto os plásticos são o segmento de crescimento mais rápido, com um CAGR de 4,32%.

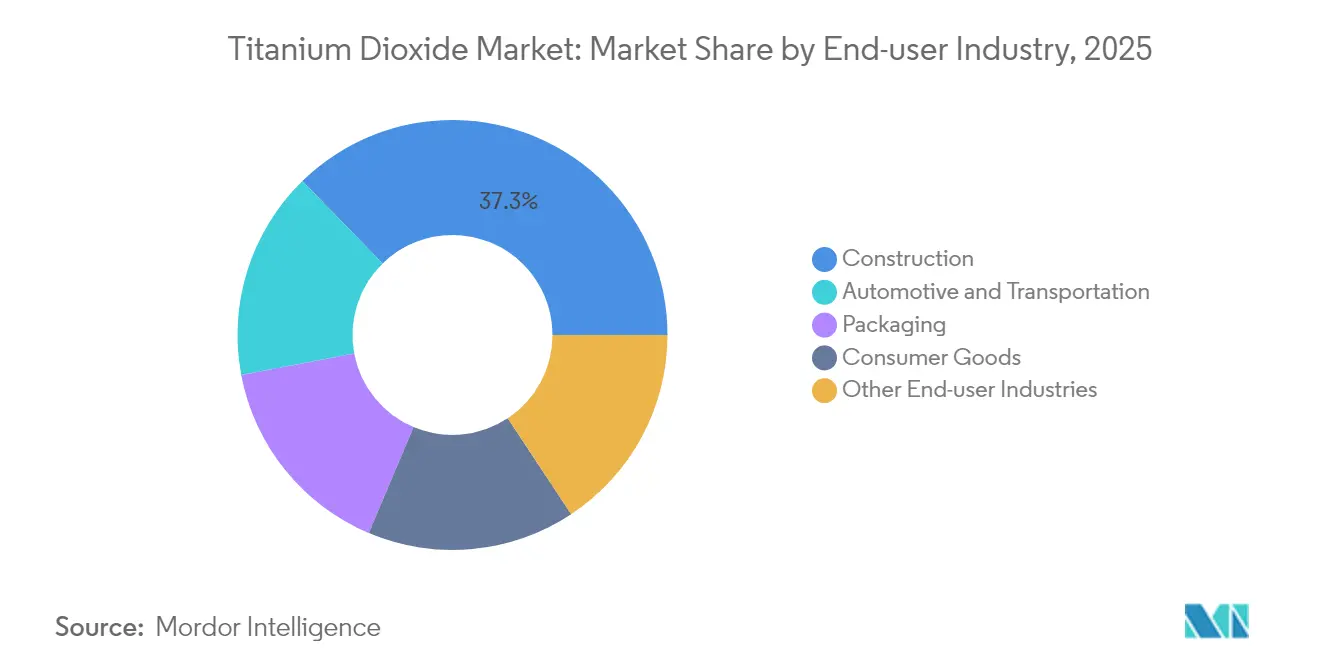

- Por setor de usuário final, a construção deteve 37,30% da participação de receita em 2025; as embalagens devem registrar o maior CAGR de 4,44% até 2031.

- Por geografia, a Ásia-Pacífico dominou com uma participação de 34,70% do mercado de dióxido de titânio em 2025 e permanece como a região de crescimento mais rápido, com um CAGR de 4,78%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dióxido de Titânio

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de revestimentos arquitetônicos à base de água | +1.2% | Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Plásticos automotivos leves de alto brilho | +0.7% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Embalagens de papelão laminado para comércio eletrônico | +0.9% | Global, com foco na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Revestimentos de telhados frios resistentes a UV | +0.6% | Oriente Médio, Sul da Europa, Norte da África | Médio prazo (2-4 anos) |

| Localização da capacidade de TiO₂ pela rota de cloreto na Índia | +0.5% | Índia, com impacto nas cadeias de suprimentos globais | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Revestimentos Arquitetônicos à Base de Água na Ásia-Pacífico

O acirramento das regulamentações sobre compostos orgânicos voláteis na China, Índia e Indonésia está acelerando a substituição de sistemas solventes por tintas à base de água, impulsionando o consumo incremental de pigmento de rutilo na região. As linhas de revestimento regionais estão atualizando a tecnologia de dispersão para alcançar paridade de poder de cobertura, sustentando o crescimento contínuo de volume para o mercado de dióxido de titânio. Os programas de estímulo à infraestrutura na Índia e na Indonésia ampliam a demanda, enquanto a capacidade localizada pela rota de cloreto garante a resiliência do fornecimento. Os formuladores enfatizam menor odor e condições de trabalho mais seguras, reforçando a aceitação entre os contratantes. A mudança está adicionando um impulso estrutural favorável, apesar das oscilações nos preços das matérias-primas.

Tendência de Migração para Plásticos Automotivos Leves e de Alto Brilho na Europa

Os rígidos limites de dióxido de carbono médio da frota da UE colocaram a redução de peso no centro das estratégias de design. A incorporação de dióxido de titânio em polipropileno e policarbonato para acabamentos internos proporciona superfícies de alto brilho que rivalizam com painéis metálicos revestidos, porém com peso significativamente menor, alcançando um ganho de eficiência de combustível de 5-7% por cada 10% de redução no peso do veículo. Montadoras premium adotam graus hidrofóbicos como o TIOXIDE TR48, que se dispersam em altas temperaturas de processamento sem perda de brilho. O mercado de dióxido de titânio ganha não apenas em volume, mas também em valor, pois esses graus especiais comandam preços premium e apresentam risco mínimo de substituição regulatória.

Crescimento das Embalagens de Papelão Laminado para Logística de Comércio Eletrônico

Os volumes de encomendas continuam a crescer vertiginosamente, e os proprietários de marcas exigem embalagens que mantenham a integridade estrutural ao longo de distribuições em múltiplas etapas. O dióxido de titânio melhora a opacidade e a fidelidade de impressão, protegendo a imagem da marca e a experiência de unboxing do consumidor. Suas propriedades de dispersão de luz aprimoram a ligação das fibras, proporcionando reduções de peso sem comprometer a resistência à compressão. Essa tendência de especificação amplifica a intensidade do pigmento por metro quadrado, adicionando profundidade ao mercado de dióxido de titânio além dos usos tradicionais em papelão. A integração de laminados com barreira à umidade destaca ainda mais o papel do TiO₂ ao proteger os gráficos e reduzir as devoluções relacionadas a danos.

Adoção de Revestimentos de Telhados Frios Resistentes a UV na Construção do Oriente Médio

Nos estados do Golfo, as cargas de ar-condicionado respondem por até 70% do consumo de eletricidade no verão. Os revestimentos de telhados frios formulados com dióxido de titânio de alta refletância refletem quase 80% da radiação solar e reduzem as temperaturas internas em 1,5 °C, diminuindo o consumo de energia de resfriamento em 15-35%. Os mandatos governamentais de construção verde e o aumento das tarifas de eletricidade aceleram a adoção nos segmentos comercial e residencial. A durabilidade contra a degradação ultravioleta em condições desérticas posiciona o TiO₂ como indispensável, reforçando o impulso de demanda de médio prazo para o mercado de dióxido de titânio.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rotulagem de carcinógeno da UE para pós de TiO₂ | -0.8% | Europa, exportadores globais | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços das matérias-primas de ilmenita e rutilo | -0.7% | Global, especialmente mercados dependentes de importação | Curto prazo (≤ 2 anos) |

| Pressão competitiva de pigmentos brancos alternativos | -0.3% | Europa e América do Norte inicialmente | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

Classificação da UE do TiO₂ como Suspeito Carcinógeno Elevando os Custos de Rotulagem

O Regulamento Europeu 2025/4 exige avisos de câncer em formulações em pó contendo mais de ou igual a 1% de dióxido de titânio[1]Serviço de Publicações da União Europeia, "Regulamento de Execução da Comissão (UE) 2025/4," eur-lex.europa.eu. Fornecedores de revestimentos, plastisol e tintas de impressão enfrentam reformulação, novas artes de embalagem e revisões jurídicas, inflacionando os custos de conformidade. Regras divergentes no Reino Unido e na América do Norte complicam a gestão global do portfólio, exigindo estratégias de rotulagem dupla. Lotes de fabricação de curta duração elevam os custos unitários, reduzindo a demanda discricionária nos canais de bricolagem. Embora o Tribunal Europeu tenha anulado o rótulo de perigo em 2022, a decisão foi revertida em 2025 após reavaliação científica, reforçando a incerteza para o mercado de dióxido de titânio.

Volatilidade nos Preços das Matérias-Primas de Ilmenita/Rutilo Impactando as Margens

Os preços à vista do TiO₂ de rutilo subiram em 2024, levando os produtores chineses a anunciar múltiplos aumentos de preços. As plantas de pigmento não integradas na Europa e na Ásia veem as margens brutas comprimidas, enquanto players integrados como a Tronox compensam parcialmente os picos por meio de minas próprias. A imprevisibilidade desencoraja contratos de fornecimento de longo prazo e eleva os prêmios de risco de preço para os clientes, restringindo o crescimento da demanda a jusante e pesando sobre o mercado de dióxido de titânio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Rutilo Mantém Dominância em Meio aos Avanços da Anatase Especial

O rutilo comandou 77,60% do mercado de dióxido de titânio em 2025, refletindo seu maior índice de refração (2,7) e superior resistência às intempéries. Essa supremacia está consolidada em revestimentos arquitetônicos externos, acabamentos automotivos e masterbatches de polímeros, onde a retenção de brilho a longo prazo é crítica. Graus de dupla função que integram características fotocatalíticas estão abrindo novas oportunidades de superfícies autolimpantes, consolidando ainda mais a liderança do rutilo.

A anatase, que responde pelo restante da demanda, avança a um CAGR mais rápido de 4,32%, impulsionada pelo crescimento em nichos de excipientes farmacêuticos e materiais de construção fotocatalíticos. Graus de anatase com superfície modificada prolongam a vida útil em papéis de contato com alimentos e oferecem tons azulados distintos valorizados em papéis de escritório premium.

Por Processo: Vantagem Ambiental Impulsiona a Expansão da Rota de Cloreto

A rota de sulfato entregou 64,30% do tamanho do mercado de dióxido de titânio em 2025, aproveitando a ilmenita de menor grau e menores investimentos de capital. No entanto, a capacidade baseada em cloreto está se expandindo a um CAGR de 4,53%, à medida que os reguladores intensificam o escrutínio sobre os fluxos de resíduos ácidos de sulfato. As plantas de cloreto utilizam escória de alto teor de TiO₂ ou rutilo natural e geram principalmente pigmento de rutilo com menores impurezas residuais, possibilitando preços mais elevados nos segmentos premium de revestimentos e masterbatch. A Chemours relata que a cloração proprietária a baixa temperatura, entre 350-450 °C, pode reduzir o consumo de energia em 30% e melhorar o rendimento.

Produtores emergentes na Índia estão adotando a tecnologia de cloreto para alcançar paridade de qualidade com fornecedores ocidentais e para se proteger contra normas de efluentes em evolução. Projetos incrementais de desgargalamento na América do Norte e na Europa visam extrair de 5 a 15% de produção adicional dos ativos de cloreto existentes sem gastos em novas instalações, mantendo o fornecimento equilibrado apesar de fechamentos regionais de capacidade, como a instalação Botlek da Tronox. Os diferenciais de custo orientados pelo processo, portanto, permanecem centrais para a competitividade do mercado de dióxido de titânio.

Por Aplicação: Tintas e Revestimentos Lideram, Plásticos Aceleram

Tintas e revestimentos consumiram 51,40% do tamanho do mercado de dióxido de titânio em 2025, devido à incomparável luminosidade e opacidade do TiO₂. O segmento abrange formulações arquitetônicas, industriais e marinhas, onde uma carga típica de filme seco de 15-25% governa o poder de cobertura. A mudança para sistemas à base de água com baixo teor de compostos orgânicos voláteis na Ásia-Pacífico e na América do Norte aumenta as demandas de dispersão de pigmento, favorecendo os graus de rutilo com tratamento superficial. Os plásticos crescem mais rapidamente, com um CAGR de 4,32%, à medida que acabamentos interiores automotivos, eletrodomésticos e embalagens multicamadas adotam o TiO₂ para proteção UV e uniformidade estética.

Os filmes de embalagem rígida impressa aumentaram a carga de TiO₂ para aprimorar o espaço em branco para gráficos de alta resolução, ampliando a intensidade do pigmento por metro quadrado. As aplicações de papel e celulose, embora modestas em tonelagem, dependem da anatase para elevar o brilho em papéis gráficos premium. Em cosméticos, o TiO₂ ultrafino permanece um filtro UV essencial em protetores solares, mas os debates regulatórios sobre a segurança de nanopartículas limitam o crescimento do volume. O concreto fotocatalítico e as fachadas de construção purificadoras de ar adicionam impulsos promissores, mas atualmente de nicho, ao mercado de dióxido de titânio.

Por Setor de Usuário Final: Construção Permanece na Liderança, Embalagens Ganham Ritmo

A construção capturou 37,30% da participação no consumo de dióxido de titânio em 2025, impulsionada por tintas arquitetônicas externas, telhados frios e telhas de concreto de alta refletância. O acirramento dos códigos de mitigação de ilhas de calor urbanas em climas quentes sustenta a demanda constante por revestimentos brancos brilhantes com superior refletância solar. O setor automotivo e de transporte ocupa uma sólida segunda posição, integrando plásticos preenchidos com TiO₂ e revestimentos multicamadas para atender tanto aos critérios estéticos quanto aos funcionais de resistência UV. O setor de embalagens, em expansão a um CAGR de 4,44%, recorre ao TiO₂ para opacidade em papelão para comércio eletrônico e laminados flexíveis com peso reduzido que suportam a logística rigorosa.

Análise Geográfica

A Ásia-Pacífico controla 34,70% do mercado de dióxido de titânio e apresenta o CAGR mais rápido de 4,78% até 2031. A China sozinha abriga uma parcela significativa da capacidade global de TiO₂, equilibrando as exportações com a crescente demanda doméstica arquitetônica e de infraestrutura. As diretrizes governamentais para melhorar a qualidade do pigmento e reduzir os efluentes do processo de sulfato estão impulsionando os produtores em direção à tecnologia de cloreto, replicando os padrões ocidentais.

O mercado de dióxido de titânio da América do Norte permanece impulsionado por bens duráveis, revestimentos aeroespaciais e filmes de embalagem. As regulamentações ambientais maduras favorecem a produção por cloreto, e os compromissos de ESG corporativos estimulam a pesquisa e o desenvolvimento em vias de pigmento de menor carbono. O mercado europeu é moldado por restrições duplas: rotulagem de carcinógeno da Categoria 2 e direitos antidumping definitivos sobre importações chinesas. Essas medidas elevam os custos de produção local, mas também incentivam a inovação em graus premium para justificar preços mais elevados.

O Oriente Médio e a África apresentam potencial emergente impulsionado por megaprojetos de construção. Os mandatos de telhados frios no Conselho de Cooperação do Golfo e o crescimento das instalações de turismo estimulam a adoção de revestimentos de alta albedo. A produção doméstica de TiO₂ permanece insignificante, gerando dependência de importações e exposição às flutuações de frete.

Cenário Competitivo

O mercado de dióxido de titânio apresenta alta concentração. A Chemours aproveita a tecnologia proprietária de cloreto e programas de melhoria contínua para extrair 15% a mais de capacidade das linhas existentes, sustentando uma vantagem de liderança em custos. A Venator fortalece sua posição de especialidade por meio de graus hidrofóbicos adaptados para o processamento de polímeros em alta temperatura. Players regionais na Índia e no Sudeste Asiático estão entrando por meio de conversões de instalações existentes de sulfato, apostando na demanda doméstica, mas enfrentando normas de efluentes mais rígidas.

Líderes do Setor de Dióxido de Titânio

Kronos Worldwide, Inc.

LB Group

The Chemours Company

Tronox Holdings Plc

Venator Materials PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Tronox Holdings anunciou que irá paralisar sua planta de dióxido de titânio de 90.000 toneladas/ano em Botlek, Países Baixos, após uma revisão estratégica do local.

- Fevereiro de 2025: A The Chemours Company lançou o Ti-Pure TS-6706, uma evolução do Ti-Pure R-706 sem TMP e sem TME, para revestimentos com requisitos críticos de aparência.

Escopo do Relatório Global do Mercado de Dióxido de Titânio

O dióxido de titânio é um dos materiais mais brancos da terra. É amplamente utilizado como pigmento branco para adicionar brancura e opacidade em diversas aplicações, como tintas e revestimentos, cosméticos, alimentos e outras aplicações.

O mercado de dióxido de titânio é segmentado por grau, aplicação e geografia. Por grau, o mercado é segmentado em rutilo e anatase. Por aplicação, o mercado é segmentado em tintas e revestimentos, plásticos, papel e celulose, cosméticos e outras aplicações. O relatório também oferece tamanho de mercado e previsão para 15 países nas principais regiões. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no volume (quilotonelada).

| Rutilo |

| Anatase |

| Cloreto |

| Sulfato |

| Tintas e Revestimentos |

| Plásticos |

| Papel e Celulose |

| Cosméticos |

| Outras Aplicações (Couro, Têxteis, Borracha) |

| Construção |

| Automotivo e Transporte |

| Embalagens |

| Bens de Consumo |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Grau | Rutilo | |

| Anatase | ||

| Por Processo | Cloreto | |

| Sulfato | ||

| Por Aplicação | Tintas e Revestimentos | |

| Plásticos | ||

| Papel e Celulose | ||

| Cosméticos | ||

| Outras Aplicações (Couro, Têxteis, Borracha) | ||

| Por Setor de Usuário Final | Construção | |

| Automotivo e Transporte | ||

| Embalagens | ||

| Bens de Consumo | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dióxido de titânio e suas perspectivas de crescimento?

O tamanho do mercado de dióxido de titânio é estimado em 374,71 quilotoneladas em 2026 e deve crescer para 456,66 quilotoneladas até 2031 a um CAGR de 4,04%.

Qual região lidera o mercado de dióxido de titânio?

A Ásia-Pacífico detém 34,70% da demanda global e apresenta o maior CAGR de 4,78%, apoiada pela industrialização e pela expansão da capacidade pela rota de cloreto.

Por que o processo de cloreto está ganhando participação em relação ao processo de sulfato?

A tecnologia de cloreto produz pigmento de rutilo de maior pureza com menos resíduos e menor energia por unidade, resultando em um CAGR de 4,53% em comparação com a expansão mais lenta do sulfato.

Como a rotulagem de carcinógeno da UE afeta a demanda de dióxido de titânio?

Os avisos obrigatórios de câncer em pós de TiO₂ elevam os custos de formulação e embalagem, moderando o crescimento da demanda de curto prazo na Europa e forçando ajustes no portfólio.

Qual aplicação impulsionará o crescimento de volume mais rápido até 2031?

Espera-se que os plásticos superem os demais setores com um CAGR de 4,32%, à medida que os produtores automotivos, de embalagens e de bens de consumo duráveis intensificam o uso de TiO₂ para estabilidade UV e estética.

Página atualizada pela última vez em: