Tamanho e Participação do Mercado de Químicos para Campos de Petróleo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

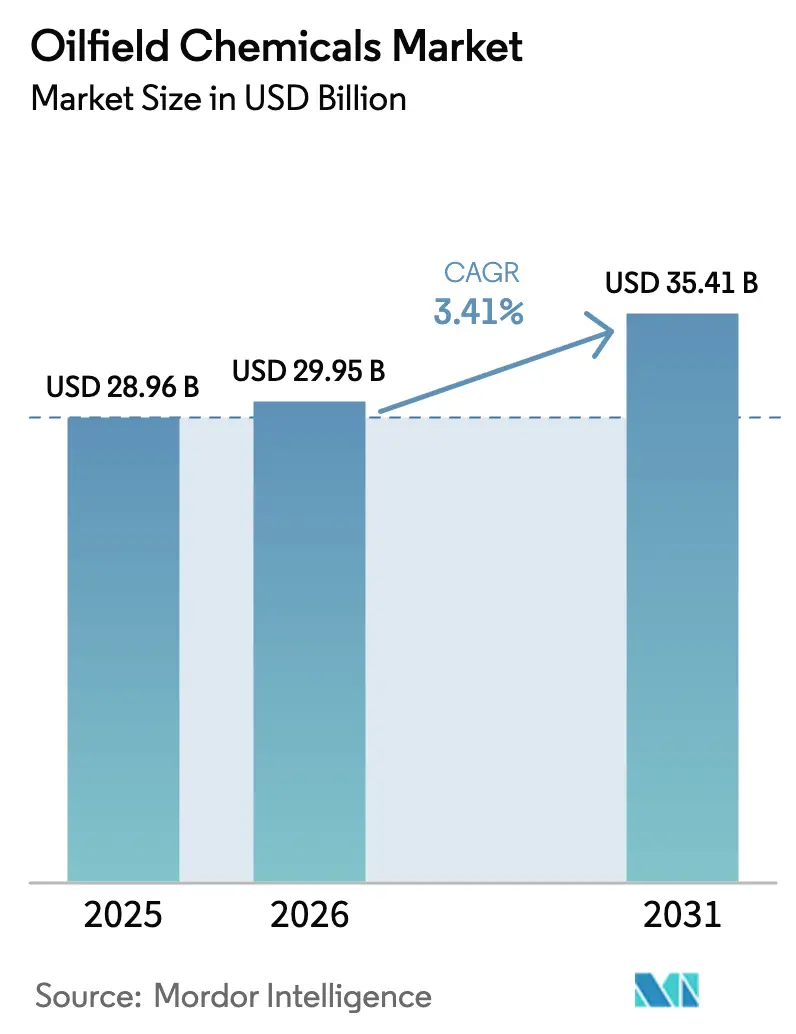

| Tamanho do Mercado (2026) | 29.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio e África |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Químicos para Campos de Petróleo por Mordor Intelligence

Espera-se que o tamanho do Mercado de Químicos para Campos de Petróleo aumente de USD 28,96 bilhões em 2025 para USD 29,95 bilhões em 2026 e atinja USD 35,41 bilhões até 2031, crescendo a um CAGR de 3,41% no período 2026-2031. O mercado de químicos para campos de petróleo está sendo moldado por operadores que precisam perfurar mais fundo, suportar reservatórios mais quentes e ainda assim entregar progresso mensurável nas métricas de descarbonização. A produção persistente de gás de xisto nos Estados Unidos sustenta a demanda por redutores de atrito, mesmo enquanto a volatilidade de preços limita os gastos discricionários de capital. As químicas de controle de corrosão dominam o valor porque tubulares envelhecidos em formações ricas em CO₂ e ácidas elevam o custo de falhas de integridade. Ao mesmo tempo, os surfactantes de base biológica estão crescendo mais rapidamente do que os aditivos convencionais, à medida que os credores vinculam os custos de empréstimos às divulgações ESG. Plataformas de dosagem digital, como o sistema habilitado por IA da SLB e o Leucipa da Baker Hughes, estão inclinando as decisões de compras em favor de fornecedores que combinam moléculas com análises em tempo real.

Principais Conclusões do Relatório

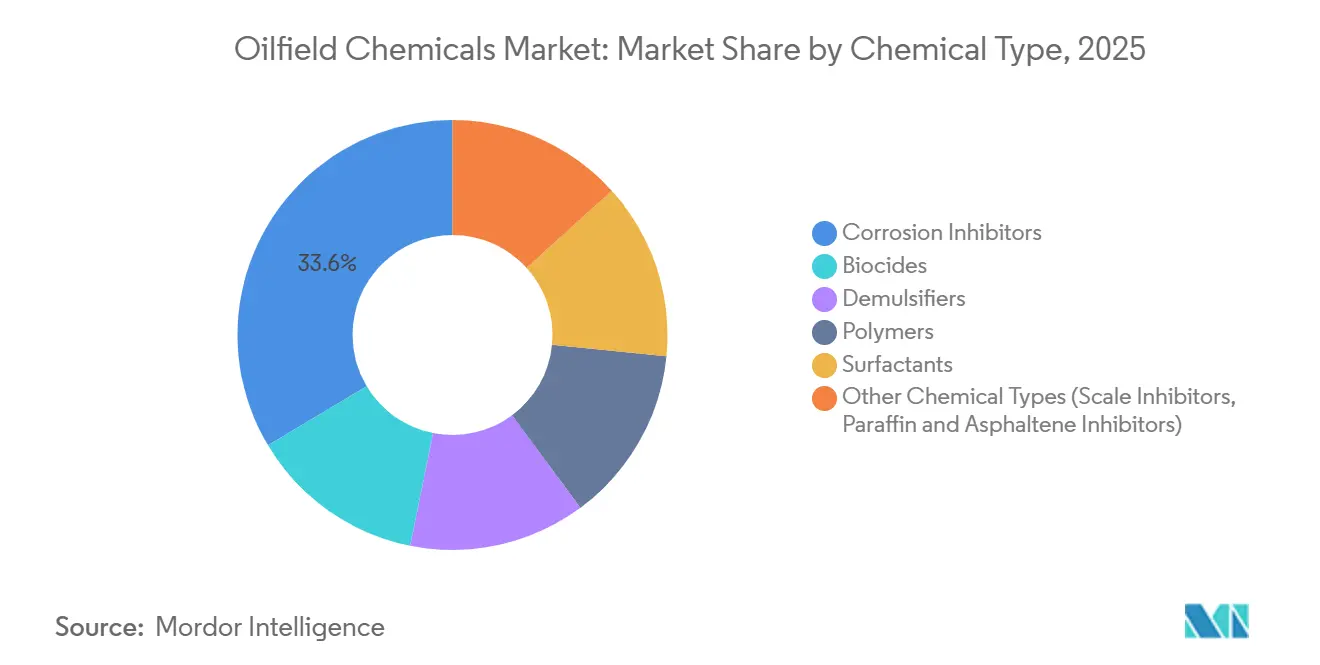

- Por tipo de químico, os inibidores de corrosão lideraram com 33,56% da participação do mercado de químicos para campos de petróleo em 2025. No entanto, a demanda por surfactantes de base biológica está prestes a crescer a um CAGR de 4,82% durante o período de previsão (2026-2031).

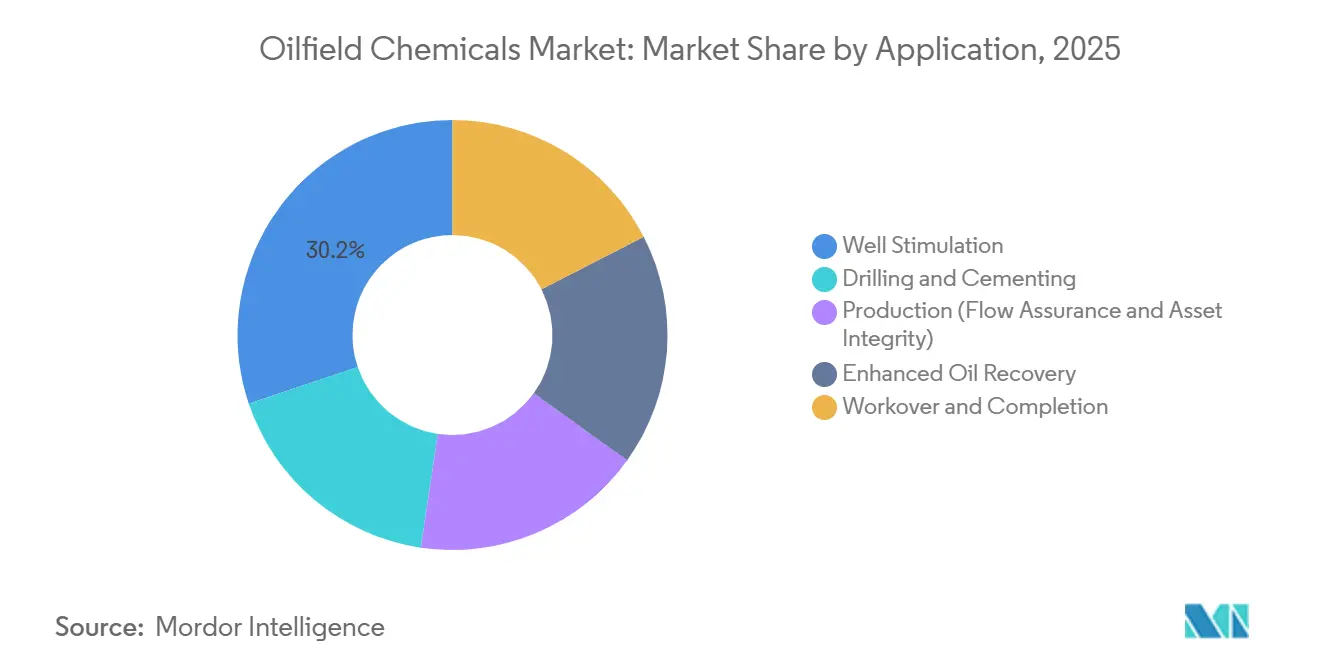

- Por aplicação, a estimulação de poços representou 30,18% do tamanho do mercado de químicos para campos de petróleo em 2025. No entanto, a participação da Recuperação Aprimorada de Petróleo está prestes a crescer a um CAGR de 5,50% durante o período de previsão (2026-2031).

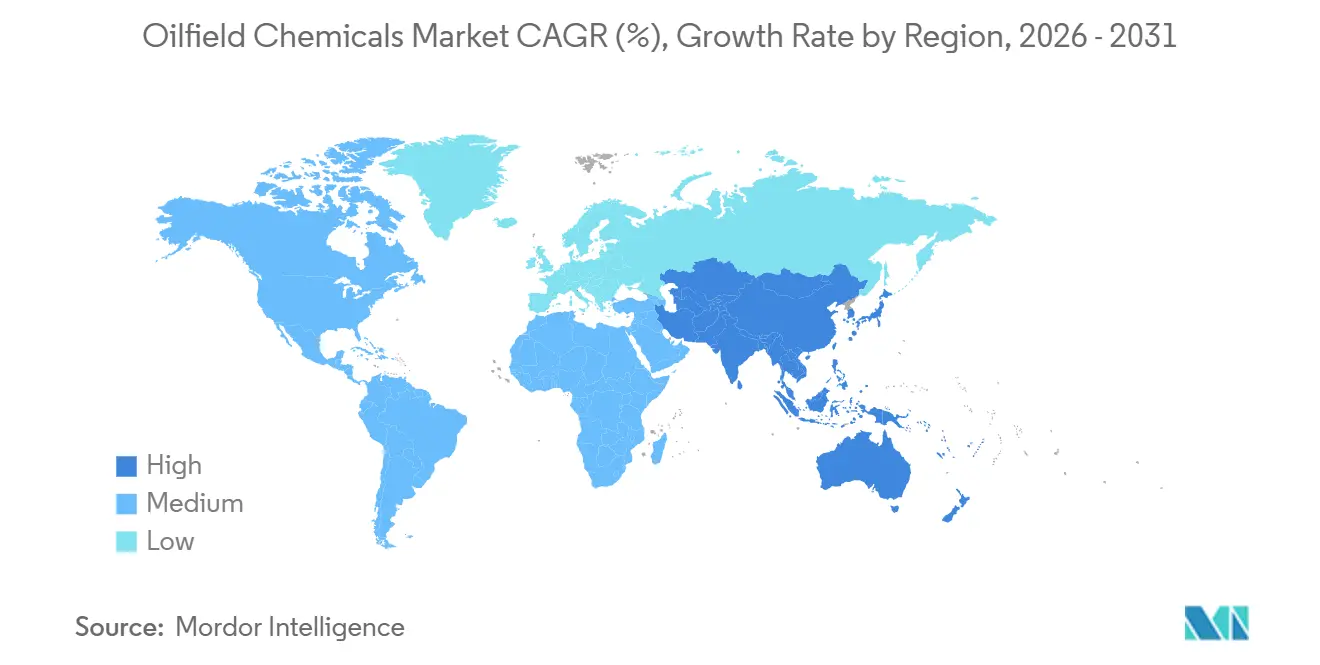

- Por geografia, o Oriente Médio e África detiveram 28,36% da demanda de 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 4,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Produtos Químicos para Campos Petrolíferos*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da exploração e produção de gás de xisto | +0.8% | América do Norte, Argentina, China | Médio prazo (2-4 anos) |

| Crescimento da demanda por combustíveis derivados de petróleo no setor de transportes | +0.6% | Ásia-Pacífico, Oriente Médio | Longo prazo (≥ 4 anos) |

| Expansão de projetos em águas profundas e ultraprofundas que necessitam de químicas avançadas | +0.9% | Brasil, África Ocidental, Golfo do México | Longo prazo (≥ 4 anos) |

| Crescimento em projetos de CO₂-EOR e CCUS que requerem químicos compatíveis | +0.7% | América do Norte, Oriente Médio, China | Médio prazo (2-4 anos) |

| Formulações de base biológica e baixa toxicidade vinculadas a critérios de financiamento ESG | +0.5% | Global, mais rápido na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Exploração e Produção de Gás de Xisto

Volumes recordes de gás seco das bacias de Marcellus e Haynesville sustentaram o alto uso de redutores de atrito, estabilizadores de argila e biocidas em 2025[1]U.S. Energy Information Administration, "Relatório de Produção de Gás Natural," eia.gov. Os operadores continuam a estender os comprimentos laterais, aumentando as contagens de estágios e elevando o consumo total de químicos por poço, mesmo com a melhoria das eficiências de dosagem. A Vaca Muerta, na Argentina, atraiu mais de USD 5 bilhões em capital upstream durante 2024-2025, com sistemas de água deslizante personalizados formulados para o perfil de alta temperatura e alta argila do campo. O esforço da China para comercializar o xisto da Bacia de Sichuan enfrenta escassez de água, de modo que os produtores estão testando fluidos de fraturamento espumados e sem água que reduzem os requisitos de água doce em até 70%. O crescimento do xisto nessas três regiões por si só sustenta uma parcela significativa do mercado de químicos para campos de petróleo, mesmo que a intensidade química por barril continue a diminuir nos campos maduros da América do Norte.

Crescimento da Demanda por Combustíveis Derivados de Petróleo no Setor de Transportes

A demanda global por líquidos permanece resiliente porque a aviação, o transporte marítimo e o transporte rodoviário de longa distância carecem de alternativas de baterias competitivas em custo. Os projetos de integração petroquímica na Índia puxam volumes adicionais de petróleo bruto que requerem químicas confiáveis de garantia de fluxo muito além do primeiro óleo[2]Reliance Industries, "Relatório Anual 2025," relianceindustries.com. As companhias nacionais de petróleo no Oriente Médio protegem barris de baixo custo, garantindo uma demanda constante por químicos de produção para controle de corrosão, incrustação e emulsão. Mesmo nas regiões em processo de eletrificação, as frotas legadas ainda sustentam a demanda por diesel e combustível de aviação, mantendo o mercado de químicos para campos de petróleo em poços legados e incrementais. Como resultado, os gastos com químicos de produção crescem em linha com o gerenciamento de declínio de base, ajudando os operadores a manter as taxas de platô por meio de intervenção química em vez de novas perfurações.

Expansão de Projetos em Águas Profundas e Ultraprofundas que Necessitam de Químicas Avançadas

As conexões submarinas em profundidades de água superiores a 1.500 metros operam sob pressão e temperatura extremas. A Petrobras concedeu à SLB um contrato de serviço superior a USD 2 bilhões para fornecer inibidores de alta temperatura para petróleos brutos pré-sal ricos em dióxido de carbono. O projeto Anchor da Chevron depende de inibidores de hidratos com estabilidade plurianual para proteger conexões de 1.600 metros. As descobertas offshore na Nigéria e em Angola requerem controles de parafina e asfalteno que permaneçam eficazes após dias de residência em umbilicais com mais de 40 quilômetros. Cada desenvolvimento eleva a intensidade de químicos especiais por barril, reforçando um segmento premium no mercado de químicos para campos de petróleo para produtos de alta confiabilidade. Os fornecedores que demonstram desempenho comprovado em salmouras a 150 °C obtêm margens acima da média e maior fidelização de clientes.

Crescimento em Projetos de CO₂-EOR e CCUS que Requerem Químicos Compatíveis

Os operadores da Bacia do Permiano injetaram volumes crescentes de CO₂ industrial capturado durante 2025, estendendo a vida útil dos campos enquanto sequestram emissões. Os inibidores de corrosão que toleram ácido carbônico e alta salinidade agora substituem as misturas genéricas de aminas. O piloto Harweel de Omã ampliou as inundações híbridas de polímero-CO₂, destacando a necessidade de surfactantes estáveis em salmouras de 200.000 ppm. A China National Petroleum Corporation implantou esquemas de gás alternado com polímero em Daqing, estimulando a demanda por preventores de incrustação que mantêm a deposição de carbonato de cálcio sob controle quando o CO₂ se dissolve na água produzida. Esses projetos criam um nicho sustentável dentro do mercado de químicos para campos de petróleo que alinha os objetivos de recuperação comercial com os mandatos de descarbonização.

Análise de Impacto das Restrições do Mercado de Produtos Químicos para Campos Petrolíferos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança global em direção à energia limpa e eletrificação | -0.6% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Volatilidade do preço do petróleo bruto limitando o investimento upstream | -0.5% | Global, mais aguda em bacias de alto custo | Curto prazo (≤ 2 anos) |

| Endurecimento da regulamentação de PFAS ou químicos perigosos | -0.3% | América do Norte, Europa, crescente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Choques de fornecimento de matérias-primas de barita e bromo | -0.4% | Regiões dependentes de importações em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Global em Direção à Energia Limpa e Eletrificação

A Shell limitou a produção de petróleo aos níveis de 2024 e redireciona USD 15 bilhões por ano para empreendimentos de baixo carbono. A BP planeja uma redução de 25% na produção de hidrocarbonetos até 2030, uma medida que reduz os orçamentos de perfuração e, por extensão, a demanda por químicos. A TotalEnergies destina 40% do capital para energias renováveis, limitando os fundos para poços em campo verde que historicamente consomem grandes volumes de químicos de estimulação. O cenário de Emissões Líquidas Zero da Agência Internacional de Energia projeta queda no investimento upstream além de 2025, um vento contrário estrutural para o mercado de químicos para campos de petróleo. Embora os químicos de produção permaneçam essenciais para os poços existentes, o teto de crescimento é menor quando menos novos poços entram na composição.

Volatilidade do Preço do Petróleo Bruto Limitando o Investimento Upstream

Os preços do Brent oscilaram entre USD 70 e USD 90 por barril em 2024-2025, levando os operadores a adiar as decisões finais de investimento em projetos de águas profundas e do Ártico. O inventário de poços perfurados mas não completados no Permiano diminuiu quando as empresas adiaram as completações à medida que os preços vacilavam. A Equinor, da Noruega, adiou conexões no Mar do Norte, e a Petrobras estendeu as campanhas de avaliação para blocos pré-sal de fronteira, reduzindo as requisições de químicos de curto prazo. Durante essas recessões, as equipes de compras frequentemente favorecem a minimização de custos e adiam as químicas premium, comprimindo temporariamente as margens no mercado de químicos para campos de petróleo. O xisto de ciclo curto permanece flexível, mas mesmo aqui, as contagens de estágios caem quando o fluxo de caixa se aperta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Produtos Químicos para Campos Petrolíferos

Por Tipo de Químico:

O Controle de Corrosão Ancora a Economia dos Campos MadurosOs inibidores de corrosão retiveram 33,56% da receita de 2025, confirmando que as químicas de integridade de ativos permanecem a maior fatia do mercado de químicos para campos de petróleo. Essa dominância está ligada ao maior corte de água e ao teor de gás ácido em ativos envelhecidos, condições que corroem os tubulares e ameaçam paralisações não planejadas. Em contraste, os surfactantes de base biológica têm previsão de crescer a um CAGR de 4,82%, o ritmo mais rápido dentro do portfólio, à medida que os compromissos de sustentabilidade se intensificam, aliados ao fato de os financiadores recompensarem formulações ambientalmente preferidas. O tamanho do mercado de químicos para campos de petróleo para polímeros estabilizou porque os operadores reciclam mais água de retorno, reduzindo as cargas de viscosificante necessárias por estágio, mas a inovação em polímeros em torno de aditivos nanocompósitos visa restaurar o crescimento por meio de maior eficiência em dosagens menores.

Os desemulsificantes são indispensáveis na produção offshore, onde as trocas de tripulação e o mau tempo podem exigir químicos que mantenham 95% de eficiência de separação sem intervenção. Os inibidores de incrustação, parafina e asfalteno protegem as longas conexões nas águas profundas do Brasil e da África Ocidental, tornando-os um subsegmento estável mesmo que o crescimento de volume fique atrás das categorias de alto perfil. Os inibidores de corrosão aprimorados com nanotecnologia mostraram resultados de campo com 20% de dosagem menor, mas com maior densidade de filme, indicando espaço para expansão de margem à medida que esses produtos escalam. Em conjunto, a diversificação por tipo de químico ajuda os fornecedores a amortecer a receita contra recessões cíclicas de perfuração, preservando a liderança de participação de mercado de químicos para campos de petróleo desfrutada pelos produtos de controle de corrosão.

Por Aplicação:

As Químicas de EOR Ganham Espaço à Medida que os Operadores Extraem o Máximo dos Ativos MadurosA estimulação de poços reteve 30,18% da receita de aplicações em 2025, sustentada pelo refaturamento na América do Norte e pelas leis de divulgação estaduais que favorecem os redutores de atrito de origem biológica. Os químicos de produção permanecem um fluxo de caixa previsível porque cada barril incremental de campos maduros ainda precisa de desemulsificantes, inibidores de incrustação e controle de corrosão. Os químicos de perfuração sobem e descem com as contagens de sondas, mas os aditivos de intervenção e completação conquistam um nicho estável ao salvaguardar a produtividade do poço após o declínio da produção inicial. Coletivamente, essas dinâmicas mantêm o mercado de químicos para campos de petróleo equilibrado ao longo dos estágios do ciclo de vida, protegendo os fornecedores contra choques em qualquer único segmento de atividade.

Espera-se que a recuperação aprimorada de petróleo aumente a um CAGR de 5,50% entre 2026 e 2031, o maior crescimento no nível de aplicação no mercado de químicos para campos de petróleo. As companhias nacionais de petróleo na China, no Oriente Médio e na América Latina estão bombeando polímeros e surfactantes para combater as altas taxas de declínio que ameaçam a segurança do abastecimento doméstico. Somente Daqing investe mais de USD 500 milhões por ano em poliacrilamida, um compromisso que sustenta a demanda constante por polímeros independentemente da volatilidade nos orçamentos de perfuração. O campo Mero, no pré-sal offshore do Brasil, está testando misturas de surfactante-polímero projetadas para suportar temperaturas de reservatório de 150 °C e salinidade de 200.000 ppm.

Análise Geográfica

Mercado de Produtos Químicos para Campos Petrolíferos no Oriente Médio e África

O Oriente Médio e a África responderam por 28,36% da demanda global em 2025, sustentados pelo programa de gás Jafurah da Saudi Aramco e pelos projetos de gás ácido da ADNOC, que exigem formulações resistentes à corrosão e de eliminação de sulfeto de hidrogênio. Kuwait e Iraque expandem as injeções de água, elevando o corte de água acima de 80%, o que aumenta a demanda por inibidores de incrustação e desemulsificantes. Os desenvolvimentos em águas profundas da Nigéria e de Angola dependem de sistemas de injeção submarina e inibidores de longa residência para gerenciar riscos de cera e hidratos em conexões de 40 quilômetros. O tamanho do mercado de produtos químicos para campos petrolíferos na região manterá o impulso à medida que as companhias nacionais de petróleo protegem ativos de baixo custo de extração e integram dosagem digital para atingir metas de sustentabilidade.

Mercado de Produtos Químicos para Campos Petrolíferos na Ásia-Pacífico

A Ásia-Pacífico deve crescer a um CAGR de 4,94% até 2031, impulsionada pela expansão das injeções de polímeros da China em Daqing e Jilin e pela perfuração em águas profundas da Índia na Bacia Krishna-Godavari. Indonésia e Malásia buscam a recuperação avançada de petróleo em campos marginais, o que exige produtos químicos personalizados para óleos brutos com alto corte de água e alta salinidade. Japão, Coreia do Sul e Tailândia importam aditivos especiais para intervenções em poços offshore, e o Vietnã atrai exploração de fronteira que exige fluidos de perfuração de base biológica em zonas ecologicamente sensíveis. Esses projetos ampliam a base de clientes e fortalecem o mercado de produtos químicos para campos petrolíferos, mesmo com a política regional avançando gradualmente em direção a uma energia de menor teor de carbono.

Mercado de Produtos Qumicos para Campos Petrolíferos nas Américas, Europa e Rússia

A América do Norte permanece fundamental porque os Estados Unidos mantêm a produção de petróleo bruto acima de 5 milhões de barris por dia na Bacia do Permiano, impulsionando grande consumo de redutores de atrito, biocidas e inibidores de incrustação. As areias betuminosas do Canadá geram pedidos constantes de desemulsificantes e inibidores de corrosão adequados para dutos em clima frio. O redesenvolvimento de águas rasas do México necessita de produtos químicos de estimulação de baixo custo, embora restrições fiscais limitem o crescimento. O Mar do Norte europeu enfrenta declínio na produção, mas crescentes exigências regulatórias, levando os operadores a adotar aditivos de base biológica. O setor russo permanece significativo, mas é limitado por sanções que restringem o acesso a produtos químicos especiais ocidentais, criando espaço para equivalentes domésticos. O crescimento da América do Sul continua dependendo do pré-sal brasileiro, que concede contratos plurianuais de fornecimento de produtos químicos a empresas de serviços integrados. Esse mosaico geográfico sustenta a diversificação dos fluxos de receita no mercado de produtos químicos para campos petrolíferos.

Panorama regulatório

A regulamentação para produtos químicos de campos petrolíferos continua a se tornar mais rigorosa em relação ao descarte offshore, emissões atmosféricas e testes padronizados de fluidos, levando os fornecedores a formulações com maior transparência e desempenho documentado. Nos Estados Unidos, a EPA propôs modificações em janeiro de 2026 à Licença Geral NPDES do Golfo do México (GMG290000), incluindo uma extensão dos prazos de conformidade para testes agudos de Toxicidade Total do Efluente (WET) até 11 de maio de 2028, o que afeta a forma como os operadores offshore qualificam e monitoram os programas de produção e de produtos químicos de perfuração. A EPA também avançou normas atmosféricas em abril de 2026 por meio de ações relacionadas a ajustes técnicos do NSPS e a uma proposta que toca os Padrões Nacionais de Emissão para Poluentes Atmosféricos Perigosos (NESHAP) para a produção de petróleo bruto e gás natural, ampliando o escrutínio sobre pontos de emissão adicionais que podem influenciar a seleção e as práticas de manuseio de produtos químicos nas instalações.

Normas operacionais que moldam o uso e o relato de produtos químicos também avançaram em 2025-2026. A API lançou a Sexta Edição da API Recommended Practice 13B-1 em janeiro de 2026, atualizando os procedimentos de teste de campo para fluidos de perfuração à base de água, enquanto a China implementou a GB/T 16783.1-2025 como norma nacional válida em dezembro de 2025 para testes de campo de fluidos de perfuração. Para operações offshore, a BSEE emitiu uma norma final em junho de 2026 (em vigor a partir de 10 de agosto de 2026) atualizando os requisitos da 30 CFR Part 250 para medição de produção e normas de segurança na Plataforma Continental Externa dos EUA, reforçando a necessidade de programas químicos em conformidade, apoiados por monitoramento e documentação robustos.

Análise da cadeia de valor

A cadeia de valor de produtos químicos para campos petrolíferos vai de matérias-primas upstream e aditivos de desempenho (incluindo blocos de construção de surfactantes e polímeros, solventes e intermediários especiais) até formulação, mistura, controle de qualidade, embalagem e distribuição em nível de bacia para operadores e empresas de serviços em perfuração, estimulação, produção e EOR. Grandes empresas integradas de serviços petrolíferos e grandes empresas químicas competem com formuladores regionais, enquanto as aquisições são cada vez mais moldadas por plataformas digitais de dosagem e monitoramento que ligam o fornecimento químico ao desempenho e ao relato de emissões. Inibidores de corrosão, inibidores de incrustação, desemulsificantes, biocidas, redutores de atrito e polímeros de EOR normalmente circulam por meio de uma combinação de contratos de fornecimento direto (especialmente contas offshore e de empresas petrolíferas nacionais) e modelos liderados por distribuidores para bacias onshore.

Em 2024-2026, a estratégia de cadeia de suprimentos migrou para a fabricação localizada e a logística centrada em bacias, a fim de reduzir os prazos de entrega e a exposição à volatilidade das importações. Baker Hughes e Dussur inauguraram a instalação de fabricação Saudi Petrolite Chemicals em Jubail em fevereiro de 2024, adicionando capacidade regional com controle de qualidade e armazenamento no local, enquanto a Centrium Energy Solutions expandiu sua presença de distribuição nos EUA com centros de armazenamento químico estratégico adicionais nas bacias do Permian e Williston em fevereiro de 2026. Parcerias também conectam fornecedores de tecnologia a canais de implantação local, incluindo a Locus Bio-Energy e a Cal Coast Acidizing (julho de 2025) para implantar tratamentos de poços com biossurfactantes, e a International Industrial Partners com a Nissan Chemical America (outubro de 2025) para distribuir tecnologia de nanopartículas resistentes à salmoura para EOR em toda a região MENA. Esses arranjos apontam para redes de fornecimento mais específicas por aplicação e adaptadas por bacia.

Cenário Competitivo

O mercado de químicos para campos de petróleo apresenta consolidação moderada. SLB, Halliburton e Baker Hughes combinam moléculas, equipamentos e análise de dados para defender a participação contra concorrentes de médio porte. Suas ofertas agrupadas permitem que os operadores adotem um modelo de responsabilidade única que simplifica o gerenciamento de contratos enquanto garante o tempo de atividade. Os fornecedores que combinam robustos pipelines de P&D, ferramentas digitais e logística regional estão mais bem posicionados para capturar valor incremental à medida que o mercado de químicos para campos de petróleo migra de licitações por preço por galão para parcerias de custo total de propriedade.

Líderes do Setor de Químicos para Campos de Petróleo

Halliburton

Baker Hughes Company

BASF

SLB

Chevron Phillips Chemical Company LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Produtos Químicos para Campos Petrolíferos

- Albemarle Corporation

- Ashland

- Baker Hughes Company

- BASF

- CES Energy Solutions Corp.

- ChampionX

- Clariant

- Croda International plc

- Chevron Phillips Chemical Company LLC

- Dow

- Elementis plc

- Flotek Industries, Inc.

- Halliburton

- Huntsman International LLC

- Innospec Oilfield Services

- Kemira

- SNF Floerger

- MPRC

- Ecolab

- Nouryon

- SLB (Schlumberger Limited)

- Solvay

- The Lubrizol Corporation

- Weatherford

- Zirax

Oportunidades de mercado e perspectivas futuras

As oportunidades estão concentradas onde os operadores pagam por ganhos mensuráveis de integridade, garantia de fluxo e recuperação em janelas operacionais mais severas, particularmente sistemas ricos em CO2 e ácidos, tie-backs em águas profundas e EOR de alta salinidade. Os inibidores de corrosão ancoram a maior parcela do mercado (33,56% em 2025), e esse foco em integridade se estende às atividades de CO2-EOR e CCUS, onde os produtos químicos precisam permanecer eficazes em ambientes de ácido carbônico e água produzida de alta salinidade. Programas de dosagem digital e análise, como o sistema de dosagem habilitado por IA da SLB e o Leucipa da Baker Hughes, criam espaço em branco para fornecedores que conseguem agrupar moléculas com monitoramento, relato e consumo otimizado, alinhando o gasto com produtos químicos aos requisitos de tempo de atividade e contabilidade de emissões.

A seleção de produtos químicos orientada pela conformidade também apoia programas baseados em valor em operações offshore e ambientalmente sensíveis. As atualizações propostas pela EPA em janeiro de 2026 para a Licença Geral NPDES do Golfo do México (GMG290000) e a atividade mais ampla de normas atmosféricas dos EUA em 2026 reforçam a necessidade de gestão responsável de produtos, monitoramento e documentação defensáveis, enquanto os conselhos offshore do Canadá emitiram diretrizes atualizadas de seleção de produtos químicos, em vigor a partir de 28 de outubro de 2024, exigindo procedimentos formais para avaliação e uso de produtos químicos. Do lado da oferta, os investimentos em capacidade e logística na América do Norte apontam para espaço de crescimento em formulações especiais e cumprimento mais rápido. A Fineotex Chemical Limited anunciou uma expansão em junho de 2026 em sua instalação no Texas por meio da CrudeChem Technology LLC, e a CrudeChem também colocou em operação uma instalação de 15 acres em Midland, Texas (março de 2026), apoiando acordos de nível de serviço mais rígidos para bacias de shale e programas personalizados de produtos químicos de produção.

Desenvolvimento Recente do Setor no Mercado de Produtos Químicos para Campos Petrolíferos

- Julho de 2026: a Chevron anunciou um acordo de licenciamento de tecnologia com a ZL Chemicals, cobrindo tecnologia avançada de surfactantes químicos. O acordo melhora o acesso a know-how diferenciado de surfactantes para aplicações exigentes em campos petrolíferos, como EOR e desafios de garantia de fluxo. Também apoia formulações de maior desempenho e potencial localização do fornecimento.

- Maio de 2026: a Praana Group concluiu a aquisição do negócio Multi-Chem, que agora opera como Sterling MultiChem. A transação consolida capacidades químicas de campos petrolíferos em uma nova plataforma, expandindo a mistura, a cobertura de serviços e o alcance de clientes em um mercado que cada vez mais favorece o fornecimento integrado e o suporte de campo.

- Janeiro de 2026: a Verdant Specialty Solutions, uma empresa Samyang, concluiu a aquisição dos ativos de fabricação e P&D da Lubrizol em Elmendorf, Texas. O acordo adiciona infraestrutura de produção e desenvolvimento com sede nos EUA para químicas relevantes para campos petrolíferos, como sequestradores de H2S e inibidores de incrustação/corrosão. Isso melhora a capacidade de resposta para a demanda do Permian e da Costa do Golfo, além de expandir a profundidade do portfólio.

Mercado de Produtos Químicos para Campos Petrolíferos Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Este mercado abrange a receita gerada por produtos químicos usados durante a perfuração, cimentação, completação, estimulação, produção e atividades de recuperação avançada de petróleo em poços de petróleo e gás, conforme comercializados em operações onshore e offshore nos principais países produtores.

Exclusões de escopo: este dimensionamento exclui produtos químicos de processo de refinaria e combustíveis ou lubrificantes que não são formulados especificamente para tratamentos de fundo de poço e de superfície em campos petrolíferos.

Visão geral da segmentação

- Por Tipo de Químico

- Biocidas

- Inibidores de Corrosão

- Desemulsificantes

- Polímeros

- Surfactantes

- Outros Tipos de Químicos (Inibidores de Incrustação, Inibidores de Parafina e Asfalteno, etc.)

- Por Aplicação

- Perfuração e Cimentação

- Produção (Garantia de Fluxo e Integridade de Ativos)

- Estimulação de Poços

- Recuperação Aprimorada de Petróleo

- Intervenção e Completação

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Irã

- Iraque

- África do Sul

- Argélia

- Nigéria

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para definir a base de mercado, começamos com dados públicos que explicam os níveis de atividade e o ambiente operacional, e depois mapeamos esses dados para sinais de demanda química. As fontes utilizadas incluem, por exemplo, séries relacionadas a petróleo e sondas da EIA, conjuntos de dados minerais e industriais do USGS, perspectivas de oferta e demanda da Agência Internacional de Energia, tabelas estatísticas anuais da OPEP e periódicos de produção de petróleo e gás revisados por pares e da SPE.

Também analisamos relatórios anuais de empresas, apresentações a investidores e cobertura da imprensa para entender mudanças na combinação de produtos químicos, exposição regional e comentários sobre preços. Estatísticas de comércio de importação e exportação e um banco de dados de embarques de importação ou exportação ajudam a verificar a consistência dos fluxos transfronteiriços das principais famílias de produtos químicos usadas em tratamentos. As fontes documentais listadas aqui são ilustrativas, e muitas outras referências públicas foram usadas para coleta de dados, validação e esclarecimento durante a análise.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar o modelo sob pressão onde os dados públicos não mostram diretamente o consumo de produtos químicos ou a realização de preços. Entrevistamos e pesquisamos uma combinação de fornecedores de produtos químicos, misturadores e distribuidores, contratados de serviços de campos petrolíferos e equipes de aquisição e operações de E&P nas principais regiões produtoras, para que as suposições sobre taxas de tratamento, dosagem típica e mudanças de preços possam ser confirmadas.

As respostas dos entrevistados são então usadas para ajustar as divisões regionais, as participações por aplicação e as suposições de volatilidade de curto prazo (por exemplo, quando os programas de perfuração mudam ou o corte de água aumenta e as necessidades de tratamento se alteram).

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 14% | APAC: 48% |

| Nível intermediário: 56% | Líderes funcionais/de unidade: 27% | EMEA: 29% |

| Participantes menores: 18% | Gerentes: 59% | Américas: 23% |

Dimensionamento e previsão de mercado

O mercado é primeiro construído usando uma abordagem top-down, na qual a atividade de perfuração e completação, o número de poços em produção e os volumes de produção são traduzidos em um pool de demanda por aplicação, e depois avaliados usando faixas de preços específicas por região. Para manter os totais fundamentados, corroboramos os resultados com verificações bottom-up seletivas, como divisões de receita de fornecedores amostrados por aplicação, discussões de canal sobre volumes de produtos químicos combinados e verificações de preço médio de venda (ASP) para categorias de alto uso.

As principais entradas usadas no modelo incluem contagem de sondas ativas e início de poços, metragem e intensidade de completação (incluindo estágios de fraturamento quando relevante), volumes de água produzida e tendências de corte de água, taxas de tratamento típicas e faixas de dosagem por aplicação, e ciclos de capex de petróleo e gás que afetam a intensidade de serviço. Onde os dados são escassos para países menores, as lacunas são preenchidas por meio de proxy a partir de bacias comparáveis usando métricas de atividade normalizadas, depois ajustadas por meio de feedback de especialistas.

Para a previsão, a análise de cenários é usada para traduzir os gastos upstream e os planos de produção em demanda química, e então uma etapa de suavização exponencial é aplicada para estabilizar o ruído de curto prazo nos indicadores de atividade. As suposições sobre preços são atualizadas usando o que os respondentes relatam sobre reajustes de contratos, o momento de transferência de custos de matérias-primas e mudanças no mix de produtos.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, para que grandes variações sejam questionadas antes da aprovação final. Comparamos os totais modelados com sinais independentes, como tendências regionais de capex upstream, intensidade de intervenções em poços e indicadores de produção e manuseio de água, e depois investigamos as variações que não se alinham com o que está acontecendo no terreno.

Uma segunda revisão é realizada para testar a consistência aritmética, o momento da conversão de moeda e se as taxas de crescimento correspondem ao ciclo conhecido dos produtos químicos de perfuração e produção. Se uma anomalia persistir, ligações de acompanhamento são acionadas com os mesmos tipos de respondentes para confirmar se se trata de uma mudança real de mercado ou de um artefato do modelo. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final antes da entrega é concluída para que as informações mais recentes disponíveis sejam refletidas.

Dimensionamento do mercado de produtos químicos para campos petrolíferos da Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados para produtos químicos de campos petrolíferos podem parecer muito distantes entre si, mesmo quando descrevem o mesmo setor, porque as linhas de escopo e as variáveis de atividade por trás dos cálculos nem sempre estão alinhadas. As diferenças geralmente vêm do que é contabilizado como produto químico de campo petrolífero versus gastos químicos adjacentes, do ano usado como referência e de como os preços são projetados.

Os produtos químicos de processo de refinaria estão fora do escopo da Mordor Intelligence aqui, o que é uma das razões pelas quais alguns valores publicados que combinam a demanda química upstream e downstream ficam acima do valor do estudo. Outro fator de diferença é como a intensidade de estimulação é tratada, já que algumas estimativas assumem um design de completação uniforme entre bacias, enquanto nossas entrevistas apontam para grandes variações de bacia para bacia na dosagem e no mix químico. O momento da moeda e a data de atualização também importam, especialmente quando os preços de serviços de campos petrolíferos são reajustados no meio do ano.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 29,95 bilhões de USD (2026) | |

| Consultoria Global A | 29,86 bilhões de USD (2025) | Usa um ano-base diferente e parece ancorar o dimensionamento de forma mais forte aos gastos amplos com eficiência de produção, o que pode alterar o mix de aplicações e mover valor entre produtos químicos de perfuração, estimulação e produção. |

| Editora do Setor B | 31,17 bilhões de USD (2025) | Trata 2025 como um ano estimado construído a partir de uma base de 2024 e aplica uma trajetória de crescimento mais elevada, o que pode aumentar o valor de curto prazo se a progressão de preços e a intensidade de completação forem assumidas como melhorando mais rapidamente do que o suportado pelas verificações de campo. |

Entre os três valores, a maior parte da diferença é explicada pelo alinhamento de ano e pelo que é incluído como demanda química adjacente, seguido pela rapidez assumida no aumento de preços e intensidade. Ao vincular as etapas de dimensionamento a indicadores de atividade observáveis e taxas de tratamento confirmadas por entrevistas, a estimativa permanece rastreável e pode ser reproduzida quando novos dados de perfuração e produção forem divulgados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de químicos para campos de petróleo?

O tamanho do mercado de químicos para campos de petróleo atingiu USD 29,95 bilhões em 2026 e tem previsão de subir para USD 35,41 bilhões até 2031, refletindo um CAGR de 3,41%.

Qual tipo de químico detém a maior participação neste espaço?

Os inibidores de corrosão permanecem a maior categoria, capturando 33,56% da receita de 2025, porque os operadores priorizam soluções de integridade de ativos para poços envelhecidos.

Qual aplicação está crescendo mais rapidamente?

A recuperação aprimorada de petróleo lidera o crescimento com um CAGR de 5,50%, apoiada por inundações em larga escala de polímero e surfactante na China, no Oriente Médio e na América Latina.

Qual região gera a maior demanda?

O Oriente Médio e África responderam por 28,36% da demanda global em 2025 devido a grandes projetos de gás ácido e gás não convencional que requerem químicos especiais.

Como as plataformas digitais estão influenciando a aquisição de químicos?

Sistemas como o motor de dosagem baseado em IA da SLB e o Leucipa da Baker Hughes automatizam a injeção, reduzem o desperdício em até 20% e criam custos de mudança que favorecem os fornecedores integrados.

Página atualizada pela última vez em: