Tamanho e Participação do Mercado Europeu de Dióxido de Titânio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

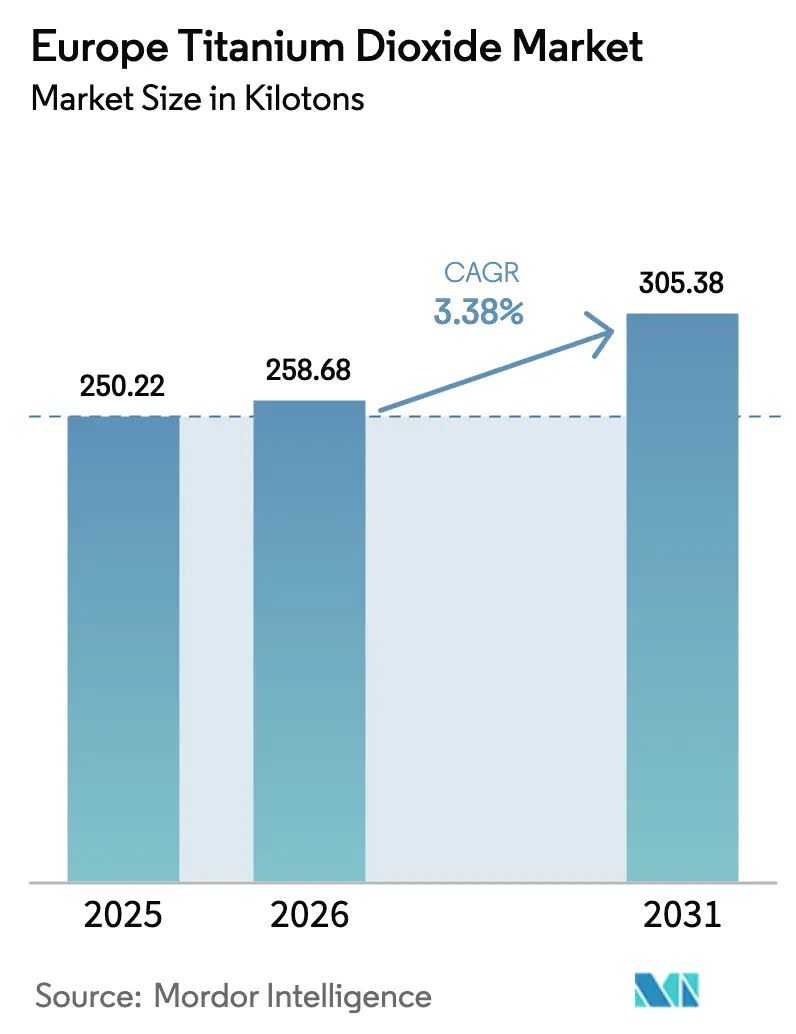

| Tamanho do mercado no ano base (2025) | 250.22 quilotoneladas |

| Volume do Mercado (2026) | 258.68 quilotoneladas |

| Volume do Mercado (2031) | 305.38 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 3.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Dióxido de Titânio por Mordor Intelligence

O tamanho do Mercado Europeu de Dióxido de Titânio foi avaliado em 250,22 quilotoneladas em 2025 e estima-se que cresça de 258,68 quilotoneladas em 2026 para atingir 305,38 quilotoneladas até 2031, a um CAGR de 3,38% durante o período de previsão (2026-2031). A racionalização da capacidade agora se sobrepõe a mandatos ambientais rigorosos, deslocando a demanda para graus de alta pureza produzidos pelo processo de cloreto que satisfazem os requisitos do Rótulo Ecológico Nórdico e da ISO 50001. O encerramento de 130.000 toneladas de linhas de sulfato pela Venator e o desligamento de 90.000 toneladas da Tronox em Botlek ilustram como os produtores ocidentais cedem participação a unidades de cloreto premium, mesmo após os direitos antidumping de janeiro de 2025 sobre importações chinesas. Os graus nano e ultrafinos de TiO₂ estão expandindo-se a 5,18% ao ano, à medida que os revestimentos de fachada autolimpantes e os revestimentos para dispositivos médicos crescem sob a Onda de Renovação da UE e as decisões da EMA, acrescentando um impulso especializado que compensa parcialmente a contração nos volumes de commodities.

Principais Conclusões do Relatório

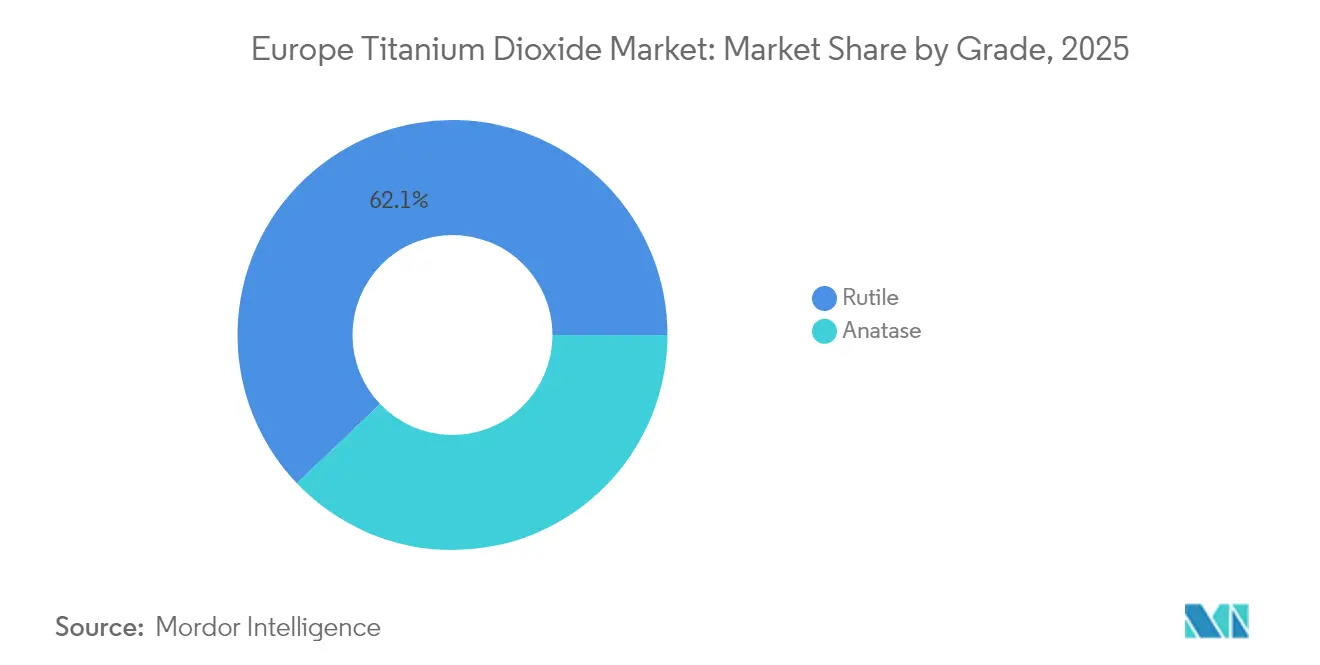

- Por grau, o rutilo deteve 62,12% da participação do Mercado Europeu de Dióxido de Titânio em 2025, enquanto os graus nano e ultrafinos avançam a um CAGR de 4,96% até 2031.

- Por processo de produção, o processo de cloreto comandou 57,86% do tamanho do Mercado Europeu de Dióxido de Titânio em 2025, e sua produção está projetada para crescer a um CAGR de 4,12% até 2031.

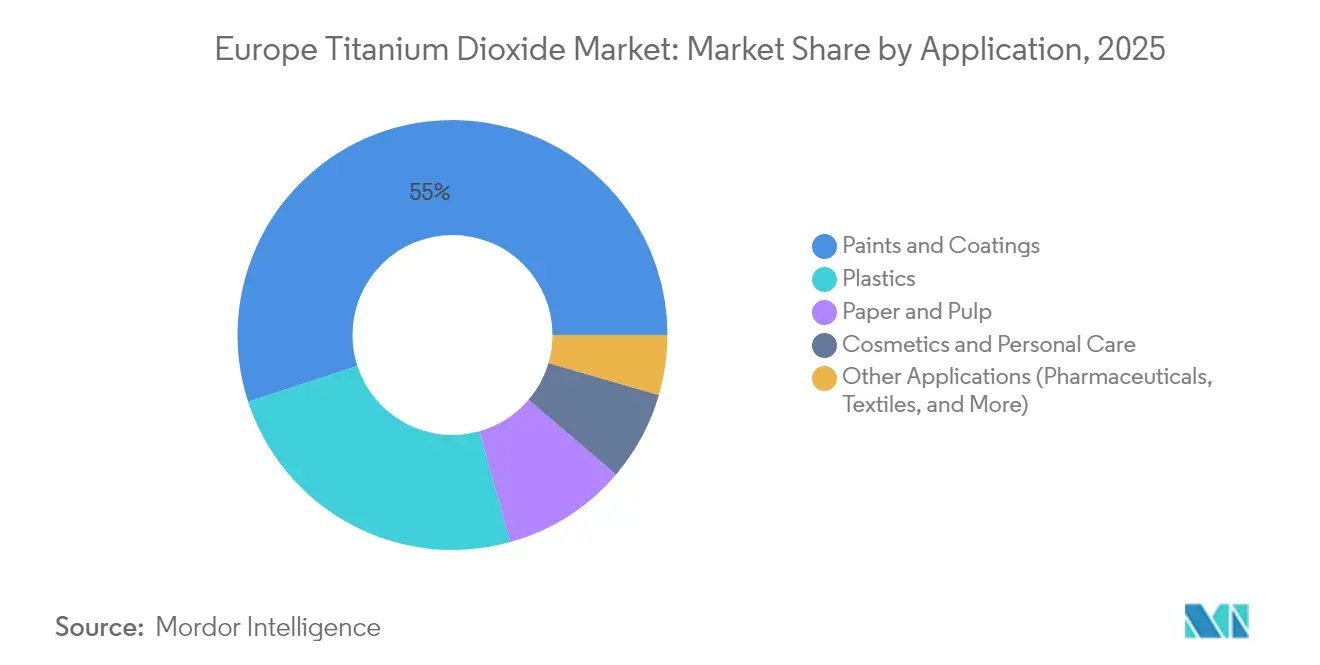

- Por aplicação, tintas e revestimentos representaram 55,02% do tamanho do Mercado Europeu de Dióxido de Titânio em 2025; cosméticos e cuidados pessoais são o segmento de crescimento mais rápido, a um CAGR de 5,12%.

- Por geografia, a Alemanha liderou com 18,96% da participação do Mercado Europeu de Dióxido de Titânio em 2025, enquanto os Países Nórdicos representam o crescimento mais acelerado, a um CAGR de 4,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Dióxido de Titânio

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Demanda impulsionada pela construção civil por tintas e revestimentos de alto desempenho | +0.9% | Alemanha, França, Países Nórdicos, Espanha, Itália | Médio prazo (2-4 anos) |

| Plásticos leves e duráveis que aumentam as cargas de TiO₂ | +0.6% | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Transição para graus premium do processo de cloreto por sustentabilidade | +0.7% | Países Nórdicos, Alemanha | Longo prazo (≥ 4 anos) |

| Onda de Renovação da UE impulsionando fachadas fotocatalíticas | +0.5% | Alemanha, França, Países Nórdicos, Espanha | Médio prazo (2-4 anos) |

| Rutilo ultrafino em revestimentos para dispositivos médicos e de administração de medicamentos | +0.3% | Alemanha, França, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Impulsionada pela Construção Civil por Tintas e Revestimentos de Alto Desempenho

Os revestimentos arquitetónicos retêm uma quota de aproximadamente 56% do segmento de tintas da Europa, tornando o TiO₂ indispensável para a opacidade e a resistência às intempéries[1]Fédération Française des Industries des Peintures, "Índice de Custo de Revestimentos 2025," fipec.org. A Onda de Renovação da UE, orientada para uma redução de 40% nas emissões dos edifícios até 2030, canaliza subsídios para revestimentos de fachada de alta cobertura que reduzem o uso de tinta ao longo do ciclo de vida. Os custos de eletricidade em França, embora tenham caído 40% em termos homólogos para EUR 58/MWh em 2024, ainda se encontram 80% acima dos níveis de 2019, levando os formuladores a preferir receitas ricas em TiO₂ mais duráveis em detrimento de cargas mais baratas. Os incentivos alemães de construção verde priorizam revestimentos fotocatalíticos que decompõem NOx, um nicho que exige cargas de TiO₂ superiores a 3% para cumprir a ISO 50001. A produtora finlandesa Teknos solicitou um período de transição de 18 meses para os direitos antidumping, alertando que picos de custo repentinos no TiO₂ chinês retardariam os projetos de repintura à base de água.

Plásticos Leves e Duráveis que Aumentam as Cargas de TiO₂

A transição automóvel para poliolefinas reforçadas com fibra de vidro e a proliferação de filmes de embalagem finos e de alta opacidade estão a aumentar as concentrações de TiO₂ nos masterbatches. A Volkswagen e a Stellantis especificam 2%–4% de TiO₂ em acabamentos interiores para atingir metas de solidez da cor em veículos elétricos fabricados na Alemanha e em França. As linhas de polímeros reciclados, que representam 89 quilotoneladas da produção de 2024, também dependem de TiO₂ para misturar matérias-primas pós-consumo numa base branca uniforme. As regras da UE sobre plásticos de uso único estão a impulsionar o uso de filmes mais finos, que requerem maiores cargas de pigmento para manter o apelo nas prateleiras. O pigmento produzido pelo processo de cloreto, que gera no máximo 329 kg de resíduos por tonelada, está cada vez mais a substituir os graus de sulfato nas cadeias de abastecimento automóvel conformes com REACH.

Transição para Graus Premium do Processo de Cloreto para Conformidade com a Sustentabilidade

O Mercado Europeu de Dióxido de Titânio está a inclinar-se para as unidades de cloreto porque consomem 20% menos energia e evitam a eliminação de resíduos de ácido sulfúrico. O Rótulo Ecológico Nórdico limita as emissões de sulfato a 7 kg de SOx/tonelada, um limiar que a maioria das instalações legadas ultrapassa, levando a Tronox e a Venator a encerrar 220.000 toneladas de capacidade de sulfato desde 2024. A decisão da Chemours de associar o TiO₂ a uma instalação de cloro de 340.000 toneladas no local ilustra como a integração vertical está a tornar-se obrigatória para o controlo de custos. A produção de cloreto chinês diminuiu para 13,91% do seu total de 2024, destacando os obstáculos técnicos que proporcionam aos produtores europeus uma janela de preços premium. O fórum VdMi da Alemanha está, entretanto, a unir os produtores em torno de uma plataforma de defesa do cloreto para reforçar a competitividade.

Onda de Renovação da UE a Impulsionar Fachadas Fotocatalíticas Autolimpantes

Os revestimentos de anatase de TiO₂ reduzem o NOx em até 60% sob radiação UV, de acordo com os testes de 2024 da Universidade Técnica de Viena, adequando-se às metas de qualidade do ar da Onda de Renovação. O mercado europeu de revestimentos fotocatalíticos totaliza agora USD 659 milhões, com o dióxido de titânio (TiO₂) a constituir 70% dos ingredientes ativos. Os concursos municipais na Alemanha, França e nos Países Nórdicos tipicamente aceitam um prémio de custo de 15%–25%, uma vez que as economias em manutenção compensam os preços de compra mais elevados. Os revestimentos com mais de 3% de TiO₂ devem demonstrar conformidade com a gestão de energia da ISO 50001, impulsionando a procura de rutilo de cloreto que cumpre limites de resíduos mais rigorosos[2]Rotulagem Ecológica Nórdica, "Critérios para Tintas e Vernizes de Interior (2024)," nordic-ecolabel.org. O programa CELLIGHT da VTT no valor de EUR 1,3 milhões, que estuda alternativas à base de celulose, sublinha como os reguladores continuam a pressionar os operadores instalados para apresentarem pontos de prova ambientais adicionais.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Perceção de toxicidade e agravamento das regras REACH/CLP | -0.5% | Alemanha, França, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Preços voláteis de ilmenite, rutilo e energia | -0.4% | Alemanha, França, Itália | Curto prazo (≤ 2 anos) |

| Pressão sobre a disponibilidade de cloro nas unidades de cloreto | -0.2% | Alemanha, Países Baixos, Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Perceção de Toxicidade e Agravamento da Classificação REACH/CLP

O rótulo de risco de inalação da ECHA de 2021 sobre o TiO₂ obriga agora qualquer produto em pó com mais de 1% de conteúdo a incluir um aviso de cancerígeno, prejudicando a confiança dos consumidores em tintas de parede e cosméticos. A proibição alemã de 2022 do aditivo alimentar E171 amplificou a preocupação pública, incentivando marcas como a AURO a lançar tintas sem TiO₂, apesar da menor opacidade. A Lavera e outros players de cosméticos seguiram o mesmo caminho, lançando bases sem TiO₂ em 2024, mesmo que o Comité Científico de Segurança dos Consumidores (SCCS) tenha confirmado a segurança cutânea no mesmo ano. Os mandatos de segurança ocupacional em França e na Alemanha exigem agora respiradores nas unidades de pó, o que aumenta os custos de conformidade e empurra os produtores de revestimentos para dispersões líquidas. Os rótulos de construção verde recompensam ainda a substituição parcial de TiO₂ por carbonato de cálcio, reduzindo o carbono incorporado em 15%–20% à custa do brilho visual.

Preços Voláteis de Ilmenite, Rutilo e Energia

A produção norueguesa de 360.000 toneladas de ilmenite serve menos de 5% das necessidades europeias de pigmento, enquanto as minas ucranianas afetadas pelo conflito entregaram apenas 120.000 toneladas de ilmenite e 10.000 toneladas de rutilo em 2024, restringindo o abastecimento de matérias-primas. Os preços do gás natural de EUR 36/MWh em França — o triplo do valor de referência de 2019 — inflacionam os custos do processo de sulfato, que já são 20% mais intensivos em energia do que os do processo de cloreto. A Fipec observa que os níveis de faturação de pigmento de TiO₂ em 2024-2025 permanecem 30%–40% acima das médias anteriores à COVID-19, deixando os fabricantes de tintas a escolher entre a erosão das margens e aumentos de preços nos mercados finais. O titânio russo no valor de USD 244 milhões continuou a fluir para a UE em 2023, expondo a Alemanha, a França e o Reino Unido a críticas relacionadas com a cadeia de abastecimento, apesar da retórica de sanções. O projeto Kokkola da Titanor poderá produzir 1,6 milhões de toneladas de minério anualmente, mas aguarda EUR 85–110 milhões em financiamento e uma rigorosa aprovação de resíduos de mineração, o que significa que a dependência de importações persistirá durante o período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Inovações Nano Desafiam a Dominância do Rutilo

O rutilo controlou 62,12% do Mercado Europeu de Dióxido de Titânio em 2025, graças à superior opacidade e resistência às intempéries exigidas em tintas de exterior e plásticos. Os pigmentos nano e ultrafinos estão projetados para crescer a um CAGR de 4,96%, impulsionados pelos revestimentos autolimpantes e pela procura farmacêutica, o que suporta preços premium que amortecem as receitas apesar da sua menor base de tonelagem. O rutilo produzido pelo processo de cloreto tem um preço 10%–15% mais elevado do que os seus rivais de sulfato, devido à sua distribuição de partículas mais estreita e aos menores níveis de impurezas, atributos altamente valorizados pelos construtores de equipamento original (OEM) automóvel para obter acabamentos de alto brilho. O tamanho do Mercado Europeu de Dióxido de Titânio para aplicações de rutilo está previsto para se expandir de forma constante, mesmo que a pressão de substituição empurre os graus interiores de commodity para cargas de carbonato de cálcio.

A anatase mantém relevância nas fachadas fotocatalíticas porque a sua energia superficial acelera a oxidação de NOx, uma função validada pelos testes de 2024 da Universidade Técnica de Viena, que mostraram uma remoção de poluição de 40%–60%. No entanto, os ventos económicos contrários sufocam novos investimentos em anatase de sulfato, após a Venator ter suspendido as suas unidades de Duisburg e Scarlino. O conceito CELLIGHT à base de celulose da VTT ilustra uma ameaça de longo prazo em todos os graus, mas enfrenta lacunas funcionais em termos de opacidade, proteção UV e inércia química que o TiO₂ fornece de forma única. Assim, o rutilo deverá manter a quota central, enquanto os segmentos nano reduzem a diluição de margem ao capturar a procura de especialidade sob rótulos ecológicos da UE mais rigorosos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Processo de Produção: As Rotas de Cloreto Ganham Terreno com a Retração do Sulfato

As operações de cloreto forneceram 57,86% do Mercado Europeu de Dióxido de Titânio em 2025 e estão a expandir-se 4,12% ao ano, superando o avanço sub-3% do sulfato, à medida que as taxas de resíduos ácidos disparam e os custos de energia se mantêm acima dos valores de referência anteriores a 2019. O tamanho do Mercado Europeu de Dióxido de Titânio para graus de cloreto irá alargar-se à medida que os produtores adaptam a ISO 50001 e asseguram fluxos de cloro cativos, ilustrado pela parceria da Chemours com a PCC para uma linha integrada de cloro-álcali.

A racionalização da capacidade de sulfato removeu mais de 220.000 toneladas desde 2024, deixando uma base menor e de maior utilização que ainda luta sob o teto de 7 kg de SOx do Rótulo Ecológico Nórdico. A concorrência chinesa permanece intensa, mas as margens antidumping de EUR 0,25–0,74/kg proporcionam um espaço de respiração moderado para os segmentos de cloreto premium da Europa. A flexibilidade de matérias-primas outrora favorecia o sulfato, mas as perturbações geopolíticas no ilmenite ucraniano e o aumento das taxas de eliminação corroem essa vantagem, tornando prováveis novos encerramentos a curto prazo.

Por Aplicação: Cosméticos em Ascensão enquanto as Tintas Estabilizam

As tintas e revestimentos consumiram 55,02% do tamanho do Mercado Europeu de Dióxido de Titânio em 2025, mas o crescimento situa-se em dígitos unitários baixos porque as cargas como o carbonato de cálcio reduzem as taxas de aplicação. Em contraste, os cosméticos e cuidados pessoais estão a crescer a uma taxa de 5,12% ao ano, impulsionados pela autorização do SCCS para o nano-TiO₂ e por uma mudança dos consumidores para protetores solares minerais na sequência da proibição do aditivo alimentar E171 em 2022. Os ganhos de quota do Mercado Europeu de Dióxido de Titânio em cosméticos amortecem as receitas globais e melhoram o mix em direção a graus ultrafinos de margens mais elevadas.

Os plásticos representam cerca de um quarto do volume, apoiados pelo aliviamento de peso automóvel e pela embalagem flexível. A plataforma petroquímica de 9.111 quilotoneladas da TotalEnergies incorpora TiO₂ em resinas virgens e recicladas, sustentando um fluxo de consumo fiável. Os produtos farmacêuticos permanecem um nicho mas um pilar seguro, na sequência da manutenção pela EMA da autorização de TiO₂ em outubro de 2025. Os revestimentos de papel estão a declinar à medida que os meios de comunicação digitais se expandem, mas os papéis especiais em embalagens de luxo compensam parcialmente a contração, deixando a procura global divergente entre os setores de utilização final.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A quota de 18,96% da Alemanha sublinha o seu duplo estatuto de maior produtor e consumidor de TiO₂ da Europa, ancorado em 339.000 toneladas de capacidade de cloreto que serve os clusters automóvel e de construção. A cimeira do VdMi em 2024 cristalizou a liderança alemã na defesa do cloreto, enquanto o lançamento da tinta sem TiO₂ da AURO demonstra como o sentimento verde localizado dos consumidores está a influenciar a procura de pigmento.

A França alberga a segunda maior base de revestimentos da Europa, mas as tarifas de energia elevadas e a inflação de custos de pigmento de 30%–40% reportada pela Fipec comprimem as margens, levando os produtores a preferir graus de TiO₂ de maior cobertura em detrimento da diluição com cargas. A mudança de foco da Tronox relativamente à sua unidade de Thann para os materiais de bateria aperta ainda mais o abastecimento francês. A capacidade de cloreto de 315.000 toneladas do Reino Unido fornece pigmento de alta pureza aos setores aeroespacial e de saúde locais, mas enfrenta pressão de custos após as alienações de ativos da Venator. Os Países Nórdicos lideram o crescimento a 4,58% ao ano, com os códigos de construção verde, os revestimentos fotocatalíticos e os projetos de substituição por celulose a beneficiarem de apoio estatal. As minas de ilmenite da Noruega e o prospetivo projeto Kokkola da Finlândia visam reduzir a dependência de importações, embora os atrasos no licenciamento ambiental persistam. A Itália e a Espanha completam a procura da Europa do Sul através da embalagem e dos têxteis, enquanto as exportações russas em curso evidenciam a complexidade geopolítica quando as sanções colidem com a segurança do abastecimento.

Panorama Competitivo

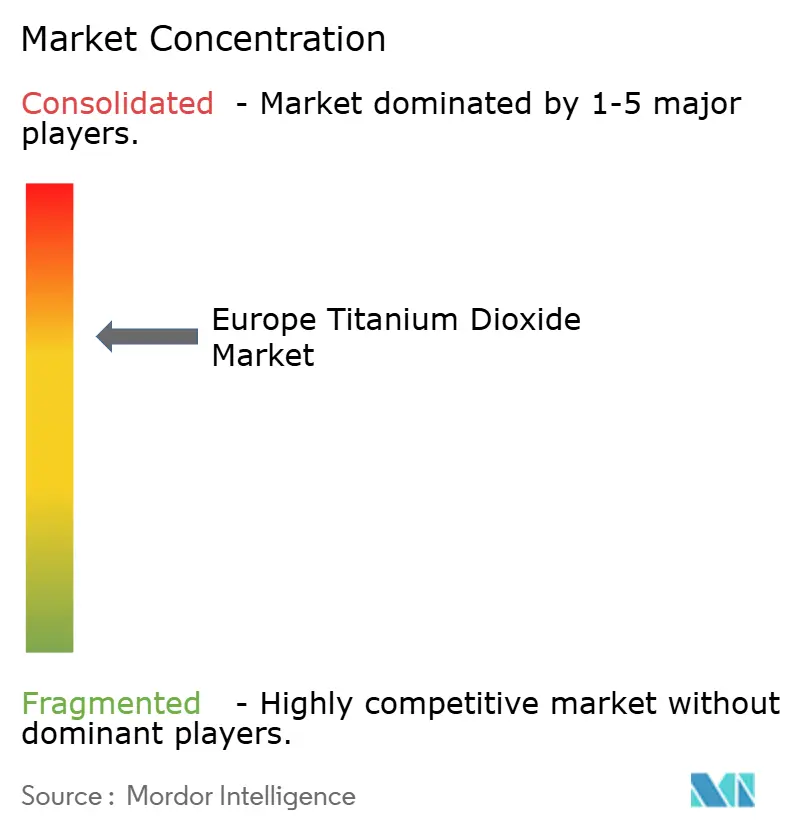

O Mercado Europeu de Dióxido de Titânio é moderadamente consolidado, com a Kronos, a Tronox e a Venator a liderarem a petição antidumping de 2023, que resultou nas tarifas de janeiro de 2025 sobre as importações chinesas. A racionalização da capacidade é o principal instrumento: a Tronox eliminou 90.000 toneladas em Botlek em 2025, e a Venator encerrou 130.000 toneladas em Duisburg e Scarlino em 2024, antes de alienar a sua unidade LPC à Kronos por USD 185 milhões. Os players de menor dimensão, como a Cinkarna Celje, a Grupa Azoty e a Precheza, exploram nichos regionais através da conformidade com a ISO 50001, particularmente nos Países Nórdicos, onde os critérios dos rótulos ecológicos favorecem rigorosamente os pigmentos de baixo carbono. Os produtores chineses mantêm pressão de preços a nível global, mas os limites técnicos na escala de cloreto e os direitos da UE proporcionam aos fornecedores europeus um corredor de preços premium nos graus de alta pureza.

Líderes do Setor Europeu de Dióxido de Titânio

The Chemours Company

Venator Materials PLC

Kronos Worldwide, Inc.

Tronox Holdings plc

LB Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O LB Group, o maior fornecedor mundial de dióxido de titânio, anunciou a aquisição da fábrica britânica pertencente à Venator Materials UK. A aquisição permitirá ao LB Group aprimorar os seus processos de produção de dióxido de titânio e a sua oferta de produtos.

- Setembro de 2025: Na sequência de uma decisão do Tribunal de Justiça da União Europeia em junho de 2025 que revogou a classificação cancerígena do dióxido de titânio, a Agência Europeia dos Produtos Químicos (ECHA) removeu oficialmente a substância do seu Inventário de Classificação e Rotulagem.

Âmbito do Relatório do Mercado Europeu de Dióxido de Titânio

O dióxido de titânio é um composto inorgânico com a fórmula química TiO2. É um mineral de ocorrência natural que é extraído da terra, processado e purificado, e utilizado numa vasta gama de aplicações industriais e de produtos de consumo. Encontra aplicação em produtos industriais e de consumo, tais como tintas e revestimentos, adesivos, plásticos, papel, borracha, tintas de impressão, tecidos revestidos e têxteis.

O mercado europeu de dióxido de titânio é segmentado por grau, aplicação e geografia. Por grau, o mercado é segmentado em rutilo e anatase. Por aplicação, o mercado é segmentado em tintas e revestimentos, plásticos, celulose e papel, cosméticos e outras aplicações (produtos farmacêuticos, têxteis, corantes alimentares, etc.). O relatório também abrange o tamanho do mercado e as previsões para o mercado de dióxido de titânio em 6 países da região.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (toneladas).

| Rutilo |

| Anatase |

| Sulfato |

| Cloreto |

| Tintas e Revestimentos |

| Plásticos |

| Papel e Celulose |

| Cosméticos e Cuidados Pessoais |

| Outras Aplicações (Produtos Farmacêuticos, Têxteis, Corantes Alimentares, etc.) |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Nórdicos |

| Rússia |

| Restante da Europa |

| Por Grau | Rutilo |

| Anatase | |

| Por Processo de Produção | Sulfato |

| Cloreto | |

| Por Aplicação | Tintas e Revestimentos |

| Plásticos | |

| Papel e Celulose | |

| Cosméticos e Cuidados Pessoais | |

| Outras Aplicações (Produtos Farmacêuticos, Têxteis, Corantes Alimentares, etc.) | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de dióxido de titânio?

O mercado situou-se em 258,68 quilotoneladas em 2026 e está no caminho certo para atingir 305,38 quilotoneladas até 2031.

Qual CAGR é esperado para a procura europeia de TiO₂ até 2031?

Prevê-se que a procura se expanda a um CAGR de 3,38% entre 2026 e 2031, liderada pelos graus de especialidade do processo de cloreto.

Qual aplicação está a crescer mais rapidamente para o TiO₂ na Europa?

Os cosméticos e cuidados pessoais deverão crescer 5,12% ao ano, beneficiando da adoção de nano-pigmentos em protetores solares.

Por que razão os pigmentos do processo de cloreto estão a ganhar quota?

O menor consumo de energia, a redução de resíduos ácidos e a conformidade com os padrões do Rótulo Ecológico Nórdico e da ISO 50001 favorecem os processos de cloreto.

Como irão os direitos antidumping afetar o abastecimento?

Os direitos de EUR 0,25–0,74/kg sobre as importações chinesas proporcionam alívio de margem aos produtores europeus, mas poderão aumentar os custos para os revestimentos a jusante se a capacidade local permanecer limitada.

Página atualizada pela última vez em: