Tamanho e Participação do Mercado de Químicos Especiais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.26 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.54 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.09% CAGR |

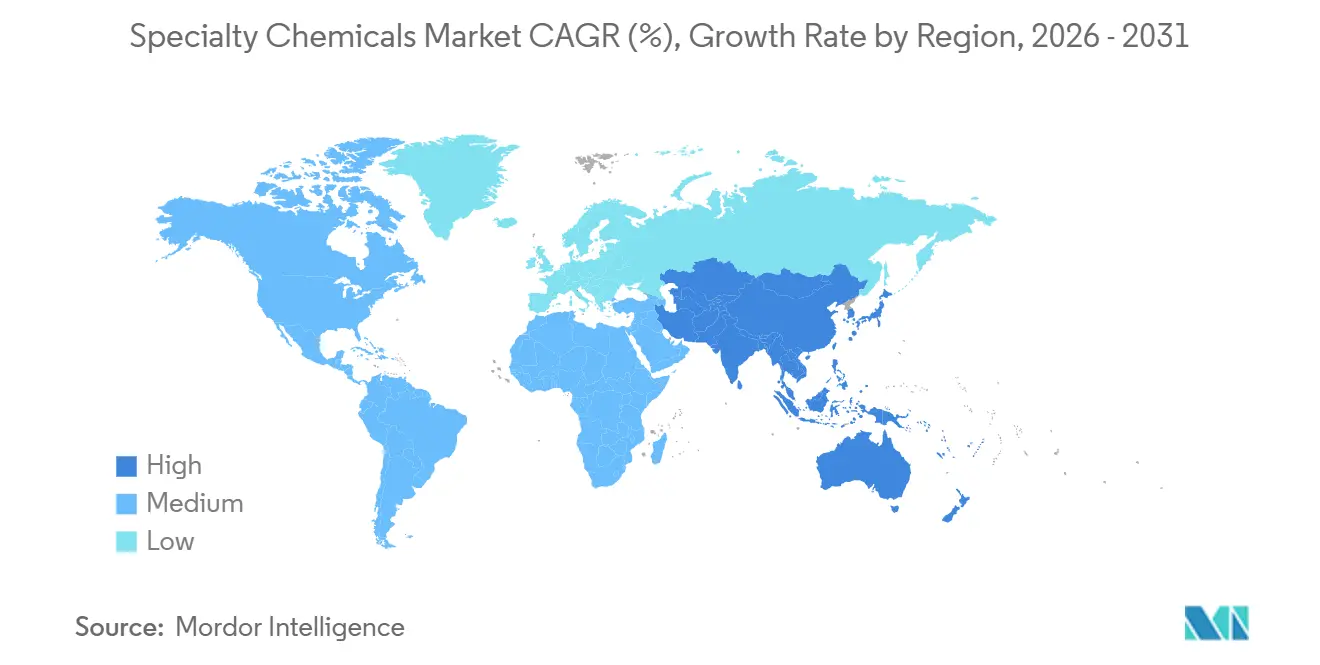

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

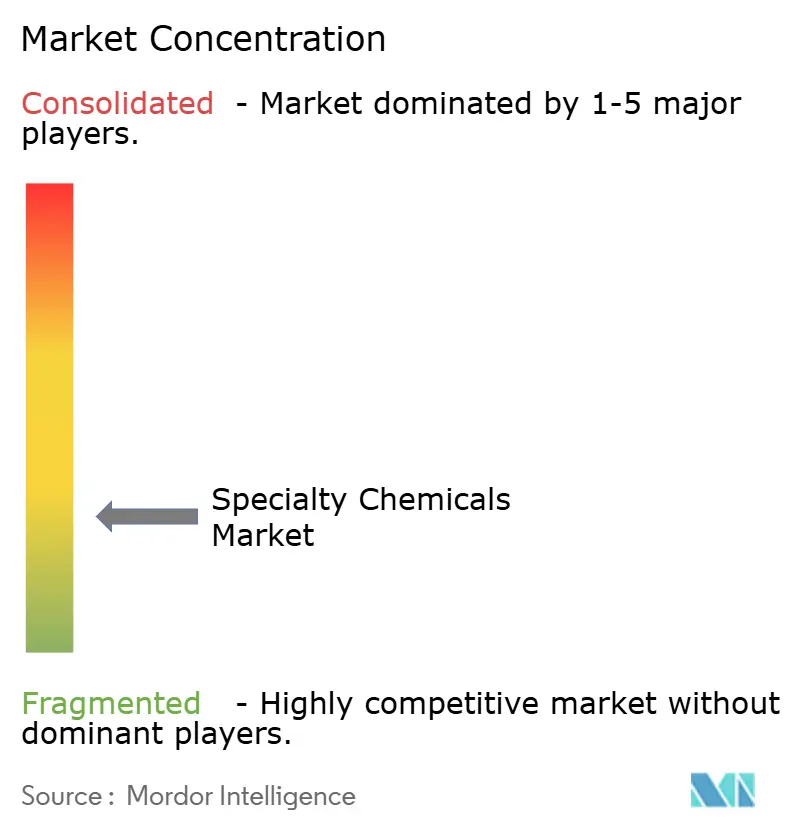

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Químicos Especiais por Mordor Intelligence

Espera-se que o tamanho do Mercado de Químicos Especiais aumente de USD 1,21 trilhão em 2025 para USD 1,26 trilhão em 2026 e atinja USD 1,54 trilhão até 2031, crescendo a um CAGR de 4,09% ao longo de 2026-2031. Nas regiões da Ásia-Pacífico e do Conselho de Cooperação do Golfo, uma onda de megaprojetos de infraestrutura está em andamento. Paralelamente, as economias avançadas estão correndo para ampliar as capacidades de semicondutores, ao mesmo tempo em que lidam com o endurecimento das normas para descargas industriais de água. Esses desenvolvimentos alimentam coletivamente uma demanda crescente. A Visão 2030 da Arábia Saudita destinou investimentos significativos para iniciativas de transporte, habitação e energia. Concomitantemente, a Lei CHIPS e Ciência dos EUA comprometeu financiamento substancial para materiais de semicondutores domésticos, destacando o papel fundamental das políticas soberanas no fortalecimento da demanda por ácidos de alta pureza, fotorresistentes e agentes de gravação. Em outra frente, a Agência de Proteção Ambiental dos EUA, em abril de 2024, estabeleceu limites rigorosos para PFOA e PFOS. Essa medida está acelerando a adoção de coagulantes sem PFAS, biorreatores de membrana e aditivos de oxidação avançada em concessionárias municipais. Enquanto isso, os preços do petróleo Brent devem recuar. Essa tendência está comprimindo as margens para intermediários à base de nafta e estimulando iniciativas de biomatérias-primas em gigantes do setor como BASF, Dow e Evonik, tudo em meio a um cenário de preços à vista flutuantes para propileno e etileno. Inovadores como Oxford PV e Swift Solar estão criando mercados premium para pastas condutoras de prata, encapsulantes de baixa temperatura e surfactantes sem flúor, todos adaptados para a próxima geração de fotovoltaicos de perovskita.

Principais Conclusões do Relatório

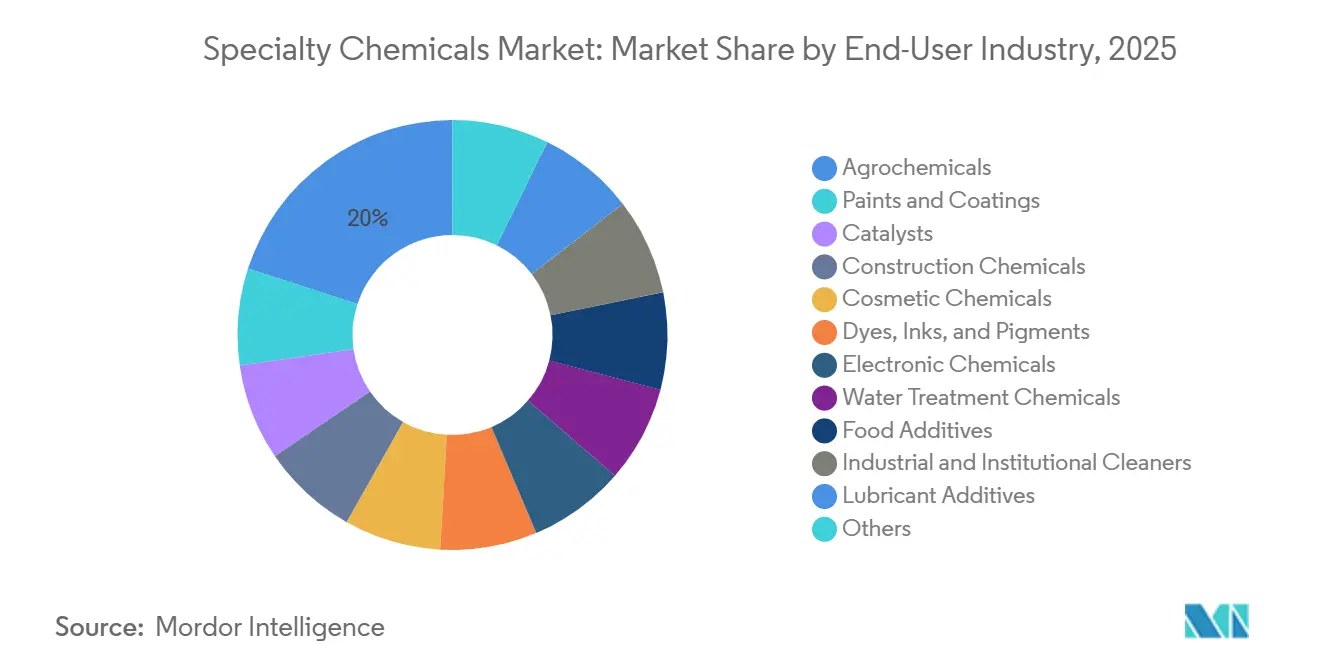

- Por setor de usuário final, os agroquímicos detinham 19,98% da participação do mercado de químicos especiais em 2025. Os químicos para construção estão avançando a um CAGR de 6,33% de 2026 a 2031, o mais rápido entre todos os segmentos.

- A Ásia-Pacífico comandou 46,94% da receita global em 2025 e está crescendo a um CAGR de 4,58% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Químicos Especiais

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de gastos em infraestrutura nos países da Ásia-Pacífico e do CCG impulsiona os químicos para construção | +1.2% | Núcleo da Ásia-Pacífico, transbordamento do CCG para o Oriente Médio e África | Médio prazo (2-4 anos) |

| A corrida pela capacidade de semicondutores estimula a demanda por químicos de grau eletrônico | +0.9% | América do Norte, Leste Asiático (Coreia do Sul, Taiwan, Japão), Europa | Longo prazo (≥ 4 anos) |

| O endurecimento das normas de descarga industrial de água impulsiona os aditivos para tratamento de água | +0.7% | Global, com aplicação antecipada na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| As regras de redução de peso em veículos aumentam a necessidade de polímeros de alto desempenho | +0.6% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| A expansão do fotovoltaico de perovskita cria um nicho para tintas condutoras especiais | +0.3% | Europa, China, com implantações piloto na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Boom de Gastos em Infraestrutura nos Países da Ásia-Pacífico e do CCG Impulsiona os Químicos para Construção

O projeto NEOM da Arábia Saudita, juntamente com o pipeline dos Emirados Árabes Unidos, a demanda de construção projetada de Singapura para 2025 e o programa de infraestrutura da Austrália, estão alimentando coletivamente uma demanda consistente por superplastificantes de éter policarboxilato, membranas impermeabilizantes e inibidores de corrosão. Na busca por alinhar-se com as certificações de construção verde, os empreiteiros, particularmente no programa Super Low Energy de Singapura, estão optando cada vez mais por selantes com baixo teor de COV e argamassas de reparo de cura rápida.[1]Autoridade de Construção e Edificação de Singapura, "Previsão de Demanda de Construção 2025," bca.gov.sg Para atender aos ambientes desérticos de alta salinidade e reduzir os prazos de entrega, fornecedores multinacionais como Sika, Fosroc e Saint-Gobain estão ampliando suas plantas regionais de aditivos. Dado o requisito de vida útil de 100 anos para misturas de concreto em megaprojetos do Golfo, há um aumento notável no uso de agentes compensadores de retração e impermeabilização cristalina. Além disso, os empreiteiros de EPC estão integrando modelos de gêmeo digital para ajustar as taxas de dosagem, levando a um aumento no consumo de redutores de água de alto alcance para cada metro cúbico de concreto.

A Corrida pela Capacidade de Semicondutores Estimula a Demanda por Químicos de Grau Eletrônico

Entegris, Hemlock Semiconductor e Sumika Electronic Materials receberam financiamento ao abrigo da Lei CHIPS e Ciência dos EUA. Esses fundos, direcionados para solventes de ultrapureza e polissilício, sublinham uma mudança notável nos centros de fornecimento da Ásia para os EUA. A SEMI prevê maiores gastos em equipamentos de fábricas de 300 mm. Esse aumento amplia o mercado de peróxido de hidrogênio, ácido sulfúrico e pastas de polimento químico-mecânico. A aquisição da JSR pelo Japão é um movimento estratégico, alinhando a capacidade de fotorresistentes com os interesses nacionais. Concomitantemente, a Tokyo Ohka Kogyo está aumentando a produção de produtos de grau EUV, adaptando-se ao ritmo das adoções pelas fundições. Para estabilizar as receitas, os fabricantes de químicos para salas limpas estão celebrando contratos de compra garantida de 10 anos com as fábricas, uma estratégia destinada a mitigar as flutuações de receita historicamente ligadas aos inícios de produção de wafers. À medida que os nós de embalagem avançada evoluem, há uma demanda crescente por pastas dielétricas inovadoras e materiais de baixo-k aplicados por centrifugação, essenciais para arquiteturas de chiplets.

O Endurecimento das Normas de Descarga Industrial de Água Impulsiona os Aditivos para Tratamento de Água

Os limites da Agência de Proteção Ambiental dos EUA para PFOA e PFOS obrigam as concessionárias a implantar carvão ativado granular, resinas de troca iônica e sistemas de oxidação avançada que consomem catalisadores de peróxido de hidrogênio e floculantes especiais[2]Agência de Proteção Ambiental dos EUA, "Regulamentação Nacional de Água Potável Primária para PFAS," epa.gov . A Diretiva de Tratamento de Águas Residuais Urbanas da Europa exige a remoção de micropoluentes para cidades com mais de 10.000 habitantes até 2035, acelerando os pedidos de biocidas de amônio quaternário e coagulantes de sal férrico. As normas de águas residuais GB 18582-2020 da China empurram os fabricantes em direção a pacotes de tratamento terciário com dosagem de poliacrilamida e dióxido de cloro. Os fornecedores de químicos que se antecipam estão oferecendo pacotes integrados de químicos e equipamentos e contratos baseados em desempenho, nos quais o pagamento depende da conformidade com as normas de descarga, introduzindo fluxos de receita de serviços que amortecem a volatilidade das matérias-primas.

As Regras de Redução de Peso em Veículos Aumentam a Necessidade de Polímeros de Alto Desempenho

Em resposta às normas Multipoluentes dos EUA, que estabelecem limites mais rigorosos de óxidos de nitrogênio para veículos leves a partir de 2027, os fabricantes de equipamentos originais estão recorrendo a compósitos de fibra de carbono, poliamidas reforçadas com fibra de vidro e componentes de sulfeto de polifenileno para reduzir a massa dos veículos. A BASF está expandindo sua capacidade de Ultramid na Ásia em 2024, com foco em invólucros de baterias para veículos elétricos que requerem poliamidas retardantes de chama e de alta resistência ao fluência. Os graus Ryton PPS da Solvay estão sendo utilizados para peças sob o capô, enquanto as misturas de policarbonato da Covestro alcançaram uma redução de peso significativa em tetos solares, permitindo pacotes de baterias maiores. O impulso pela redução de peso está alinhado com os mandatos de reciclabilidade; nas cadeias de suprimentos asiáticas e europeias, os compósitos prontos para economia circular com matrizes termoplásticas estão em ascensão, destacando a necessidade de extensores de cadeia e compatibilizadores que mantenham a integridade mecânica ao longo de múltiplos ciclos de reciclagem.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade dos preços de derivados do petróleo bruto infla os custos de matérias-primas | -0.8% | Global, com pressão aguda na Ásia-Pacífico e na Europa | Curto prazo (≤ 2 anos) |

| As regulamentações de COV restringem as químicas à base de solventes | -0.5% | Núcleo na América do Norte e na UE, expandindo-se para a China | Médio prazo (2-4 anos) |

| Os bioinsumos faça-você-mesmo da agricultura urbana corroem as vendas de agroquímicos em pequenos lotes | -0.2% | Zonas periurbanas na América do Norte, Europa e Leste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços de Derivados do Petróleo Bruto Infla os Custos de Matérias-Primas

Em 2026, à medida que os preços do petróleo Brent recuam, os spreads dos craqueadores de nafta se comprimem. Essa mudança cria desafios para os formuladores especiais ligados às cadeias de propileno e etileno, que lutam para repassar esses custos. Em 2024, os preços asiáticos da nafta flutuaram, com previsões apontando para uma queda em 2025. Enquanto isso, os preços à vista do propileno e do etileno permanecem voláteis, oscilando com as paralisações de refinarias e eventos geopolíticos. Ao contrário dos gigantes do setor BASF ou Dow, os produtores especiais menores operam sem o luxo de fazer hedge em escala. Eles frequentemente lidam com atrasos de cotação de três meses, tornando-os vulneráveis a penalidades contratuais se os preços das matérias-primas subirem entre a licitação e o embarque. Embora as bioalternativas como o ácido succínico da Evonik e as rotas de nafta renovável da BASF ofereçam algum alívio, elas têm um custo premium. Esse preço representa desafios para os compradores a jusante, especialmente em aplicações com margens apertadas.

As Regulamentações de COV Restringem as Químicas à Base de Solventes

A Diretiva Decopaint da UE limita o teor de COV para tintas de parede mate. Enquanto isso, a Regra 1113 da Califórnia impõe limites mais rigorosos para revestimentos arquitetônicos. Essas regulamentações estão levando os formuladores a migrar para acrílicos à base de água, sistemas curáveis por UV e uretanos de alto teor de sólidos. Na China, a GB 18582-2020 impõe limites para revestimentos de interiores e proíbe pigmentos de chumbo e cádmio, acelerando ainda mais a migração para dispersões de poliuretano. Embora as tecnologias à base de solventes ainda encontrem espaço em primers aeroespaciais e anti-incrustantes marinhos, sua participação de mercado está diminuindo à medida que os compradores buscam cada vez mais certificações de rótulo verde. A conformidade com as regulamentações incorre em custos de teste — como os métodos ISO 11890, taxas de Ecolabel e auditorias de terceiros. Esses custos pesam muito sobre as PMEs, dando inadvertidamente às grandes empresas estabelecidas uma vantagem competitiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: Agroquímicos Lideram a Participação, Químicos para Construção Impulsionam o Crescimento

Os agroquímicos contribuíram com 19,98% da receita total do mercado de químicos especiais em 2025, pois os volumes de fertilizantes se mantiveram firmes apesar da turbulência de preços. A Nutrien reportou embarques notáveis de potassa e nitrogênio, enquanto a Yara transportou vários nutrientes para culturas. O tamanho do mercado de químicos especiais para químicos para construção deve expandir a um CAGR de 6,33% entre 2026 e 2031, com base nos pipelines de megaprojetos do CCG e da Ásia-Pacífico, posicionando aditivos, impermeabilização e argamassas de reparo como os criadores de valor incremental mais rápidos. As economias emergentes estão impulsionando a demanda por tintas e revestimentos, impulsionada pela repintura arquitetônica e pela redução de peso no setor automotivo rico em polímeros. Um testemunho dessa tendência é a introdução pela BASF em 2024 de vernizes à base de água adaptados para veículos elétricos, marcando uma mudança tecnológica significativa para as ofertas convencionais de fabricantes de equipamentos originais. Os químicos eletrônicos estão colhendo os benefícios dos pools de subsídios nos EUA e das expansões contínuas na fabricação de wafers na Ásia. Isso levou a um aumento na demanda por ácidos de alta pureza, pastas de polimento químico-mecânico e fotorresistentes. Enquanto isso, os químicos para tratamento de água estão capitalizando as regulamentações de PFAS, e a crescente demanda por adesivos e selantes é impulsionada pela embalagem de comércio eletrônico e pela necessidade de hot melts de PUR resistentes ao calor na vedação de pacotes de baterias.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico detinha 46,94% da receita de químicos especiais em 2025 e está acompanhando um CAGR de 4,58% até 2031. Esse crescimento é amplamente impulsionado pela pivotagem do setor químico da China em direção a intermediários de alto valor e pelo esquema de incentivos da Índia, que promove agroquímicos e polímeros domésticos. Os clusters indianos em Gujarat e Maharashtra estão ampliando as capacidades de corantes e pigmentos, mirando oportunidades de exportação lucrativas. O Japão e a Coreia do Sul, beneficiando-se de expansões de capital apoiadas pelo governo após as restrições de exportação de 2019, dominam o mercado com participações premium em fotorresistentes e peróxido de hidrogênio. Notavelmente, a aquisição da JSR pela Japan Industrial Partners garante que os direitos permaneçam sob tutela doméstica. Na região da ASEAN, o crescente pipeline de parques industriais do Vietnã e o corredor EEC da Tailândia estão aumentando a capacidade para aditivos e tratamento de água. Enquanto isso, Singapura está estabelecendo o padrão ouro para certificações verdes, promovendo formulações com baixo teor de COV.

Embora a América do Norte detenha uma participação de mercado menor, sua intensidade de inovação é notável. O continente está testemunhando sua iniciativa mais significativa de relocalização de materiais desde a década de 1980, destacada pelo financiamento e pelas necessidades projetadas para químicos a montante. Os mandatos dos EUA para redução de peso em veículos estão impulsionando a demanda por pré-impregnados de fibra de carbono e PEEK. Ao mesmo tempo, as iminentes regulamentações de PFAS estão catalisando investimentos em coagulantes alternativos. A postura proativa da Europa, evidente em sua Diretiva de Emissões Industriais reformulada e nos rigorosos mandatos de águas residuais, está traduzindo a liderança ambiental em maior demanda química. Isso inclui biorreatores de membrana, surfactantes sem PFAS e dispersantes de base biológica. O setor de químicos especiais do Oriente Médio está colhendo recompensas dos ambiciosos investimentos a jusante da Saudi Aramco e do projeto da megacidade NEOM, ambos com um apetite voraz por inibidores de corrosão, biocidas para campos petrolíferos e aditivos de concreto de alto desempenho.

Cenário Competitivo

O mercado de químicos especiais é fragmentado. A aquisição da MBCC pela Sika em 2023 posiciona a empresa suíça como líder em aditivos para concreto, particularmente na Europa e na Ásia. Iniciativas como o programa de nafta renovável da BASF e a linha de ácido bio-succínico da Evonik destacam como os líderes do setor estão mitigando os riscos da volatilidade dos combustíveis fósseis, ao mesmo tempo em que visam prêmios de circularidade. Empresas como Oxford PV e Swift Solar estão demonstrando como as novas tecnologias a jusante estão impulsionando a demanda por químicos a montante — como pastas de prata, filmes de barreira e tintas de baixo orçamento térmico — levando os principais fornecedores a garantir esses produtos por meio de participações minoritárias ou acordos de longo prazo. Um aumento nos depósitos de patentes para surfactantes sem flúor e termofixos recicláveis no EPO e no USPTO sinaliza uma concorrência crescente por formulações de próxima geração.

Líderes do Setor de Químicos Especiais

BASF SE

Dow

Evonik Industries AG

SABIC

Clariant

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Atomgrid estabeleceu um Centro de P&D em Bengaluru para impulsionar a inovação em químicos especiais. A instalação empregou inicialmente 15 cientistas e pesquisadores, com planos anunciados de aumentar o tamanho da equipe para 25 no próximo ano.

- Janeiro de 2026: A Saint-Gobain expandiu sua presença em químicos para construção na Indonésia ao estabelecer uma joint venture com a Indocement, um proeminente fabricante local de cimento, para adquirir o negócio de argamassa da Indocement. Essa iniciativa visa impulsionar o crescimento no mercado indonésio e está alinhada com a estratégia global "Lead & Grow" do Grupo.

Escopo do Relatório Global do Mercado de Químicos Especiais

Os químicos especiais são os produtos químicos dos quais muitos outros setores, como químicos para construção, tintas e revestimentos, químicos têxteis, químicos para mineração, aditivos plásticos e outros, dependem. As aplicações dos químicos especiais incluem o impulso ao processamento de produtos agrícolas, de construção e farmacêuticos, processamento de químicos e intermediários, processamento de alimentos e ingredientes para uso doméstico, revestimentos e comércio de papel, e transporte.

O mercado de químicos especiais é segmentado com base no setor de usuário final e na geografia. Por Setor de Usuário Final, o mercado é segmentado em tintas e revestimentos, catalisadores, químicos para construção, químicos cosméticos, corantes, tintas de impressão e pigmentos, químicos eletrônicos, químicos para tratamento de água, aditivos alimentares, agroquímicos, limpadores industriais e institucionais, aditivos para lubrificantes, químicos para mineração, químicos para campos petrolíferos, adesivos e selantes, aditivos plásticos, químicos para processamento de borracha, polímeros especiais e químicos têxteis. O relatório também cobre o tamanho do mercado e as previsões em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na receita (USD).

| Tintas e Revestimentos | Dinâmica do Mercado | |

| Aplicação | Arquitetônico | |

| Automotivo | ||

| Industrial | ||

| Madeira | ||

| Outras Aplicações | ||

| Catalisadores | Dinâmica do Mercado | |

| Função | Catalisadores de Síntese Química | |

| Catalisadores de Refino de Petróleo | ||

| Catalisadores de Polimerização | ||

| Químicos para Construção | Dinâmica do Mercado | |

| Comercial | ||

| Industrial | ||

| Infraestrutura | ||

| Residencial | ||

| Espaço Público | ||

| Químicos Cosméticos | Dinâmica do Mercado | |

| Cuidados com os Cabelos | ||

| Cuidados com a Pele | ||

| Higiene Bucal | ||

| Higiene Pessoal | ||

| Outras Aplicações | ||

| Corantes, Tintas de Impressão e Pigmentos | Dinâmica do Mercado | |

| Tipo | Tintas de Impressão | |

| Corantes | ||

| Pigmentos Orgânicos | ||

| Pigmentos Inorgânicos | ||

| Químicos Eletrônicos | Dinâmica do Mercado | |

| Semicondutores e Circuitos Integrados | ||

| Placas de Circuito Impresso | ||

| Químicos para Tratamento de Água | Dinâmica do Mercado | |

| Floculantes | ||

| Coagulantes | ||

| Biocidas e Desinfetantes | ||

| Antiespumantes e Agentes Antiespumantes | ||

| Ajustadores de pH e Amaciantes | ||

| Outras Funções | ||

| Aditivos Alimentares | Dinâmica do Mercado | |

| Aditivos Naturais | ||

| Aditivos Sintéticos | ||

| Agroquímicos | Dinâmica do Mercado | |

| Fertilizantes | ||

| Herbicida | ||

| Fungicida | ||

| Inseticida | ||

| Nematicida | ||

| Moluscicida | ||

| Outros Químicos para Proteção de Culturas | ||

| Limpadores Industriais e Institucionais | Dinâmica do Mercado | |

| Limpadores de Uso Geral | ||

| Desinfetantes e Sanitizantes | ||

| Produtos para Lavanderia | ||

| Produtos para Lavagem de Veículos | ||

| Aditivos para Lubrificantes | Dinâmica do Mercado | |

| Tipo de Produto | Dispersantes e Emulsificantes | |

| Detergentes | ||

| Inibidores de Oxidação | ||

| Aditivos de Extrema Pressão e Aditivos Antidesgaste | ||

| Modificadores de Índice de Viscosidade | ||

| Modificadores de Fricção | ||

| Inibidores de Corrosão | ||

| Outros Tipos de Produto | ||

| Químicos para Mineração | Dinâmica do Mercado | |

| Químicos de Flotação | ||

| Químicos de Extração | ||

| Auxiliares de Moagem | ||

| Químicos para Campos Petrolíferos | Dinâmica do Mercado | |

| Biocida | ||

| Inibidor de Corrosão e Incrustação | ||

| Desemulsificante | ||

| Polímero | ||

| Surfactante | ||

| Outros Tipos de Químicos | ||

| Adesivos e Selantes | Dinâmica do Mercado | |

| Tecnologia | Adesivos à Base de Água | |

| Adesivos à Base de Solvente | ||

| Adesivos Hot Melt | ||

| Adesivos Reativos | ||

| Outros Adesivos | ||

| Selantes | ||

| Aditivos Plásticos | Dinâmica do Mercado | |

| Tipo de Plástico | Polietileno (PE) | |

| Poliestireno (PS) | ||

| Polipropileno (PP) | ||

| Poliamida (PA) | ||

| Tereftalato de Polietileno (PET) | ||

| Policloreto de Vinila (PVC) | ||

| Policarbonato (PC) | ||

| Outros Tipos de Plástico | ||

| Químicos para Processamento de Borracha | Dinâmica do Mercado | |

| Pneu | ||

| Não Pneu | ||

| Polímeros Especiais | Dinâmica do Mercado | |

| Químicos Têxteis | Dinâmica do Mercado | |

| Químicos de Revestimento e Engomagem | ||

| Corantes e Auxiliares | ||

| Agentes de Acabamento | ||

| Agentes de Desencolagem | ||

| Outras Aplicações | ||

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Setor de Usuário Final | Tintas e Revestimentos | Dinâmica do Mercado | |

| Aplicação | Arquitetônico | ||

| Automotivo | |||

| Industrial | |||

| Madeira | |||

| Outras Aplicações | |||

| Catalisadores | Dinâmica do Mercado | ||

| Função | Catalisadores de Síntese Química | ||

| Catalisadores de Refino de Petróleo | |||

| Catalisadores de Polimerização | |||

| Químicos para Construção | Dinâmica do Mercado | ||

| Comercial | |||

| Industrial | |||

| Infraestrutura | |||

| Residencial | |||

| Espaço Público | |||

| Químicos Cosméticos | Dinâmica do Mercado | ||

| Cuidados com os Cabelos | |||

| Cuidados com a Pele | |||

| Higiene Bucal | |||

| Higiene Pessoal | |||

| Outras Aplicações | |||

| Corantes, Tintas de Impressão e Pigmentos | Dinâmica do Mercado | ||

| Tipo | Tintas de Impressão | ||

| Corantes | |||

| Pigmentos Orgânicos | |||

| Pigmentos Inorgânicos | |||

| Químicos Eletrônicos | Dinâmica do Mercado | ||

| Semicondutores e Circuitos Integrados | |||

| Placas de Circuito Impresso | |||

| Químicos para Tratamento de Água | Dinâmica do Mercado | ||

| Floculantes | |||

| Coagulantes | |||

| Biocidas e Desinfetantes | |||

| Antiespumantes e Agentes Antiespumantes | |||

| Ajustadores de pH e Amaciantes | |||

| Outras Funções | |||

| Aditivos Alimentares | Dinâmica do Mercado | ||

| Aditivos Naturais | |||

| Aditivos Sintéticos | |||

| Agroquímicos | Dinâmica do Mercado | ||

| Fertilizantes | |||

| Herbicida | |||

| Fungicida | |||

| Inseticida | |||

| Nematicida | |||

| Moluscicida | |||

| Outros Químicos para Proteção de Culturas | |||

| Limpadores Industriais e Institucionais | Dinâmica do Mercado | ||

| Limpadores de Uso Geral | |||

| Desinfetantes e Sanitizantes | |||

| Produtos para Lavanderia | |||

| Produtos para Lavagem de Veículos | |||

| Aditivos para Lubrificantes | Dinâmica do Mercado | ||

| Tipo de Produto | Dispersantes e Emulsificantes | ||

| Detergentes | |||

| Inibidores de Oxidação | |||

| Aditivos de Extrema Pressão e Aditivos Antidesgaste | |||

| Modificadores de Índice de Viscosidade | |||

| Modificadores de Fricção | |||

| Inibidores de Corrosão | |||

| Outros Tipos de Produto | |||

| Químicos para Mineração | Dinâmica do Mercado | ||

| Químicos de Flotação | |||

| Químicos de Extração | |||

| Auxiliares de Moagem | |||

| Químicos para Campos Petrolíferos | Dinâmica do Mercado | ||

| Biocida | |||

| Inibidor de Corrosão e Incrustação | |||

| Desemulsificante | |||

| Polímero | |||

| Surfactante | |||

| Outros Tipos de Químicos | |||

| Adesivos e Selantes | Dinâmica do Mercado | ||

| Tecnologia | Adesivos à Base de Água | ||

| Adesivos à Base de Solvente | |||

| Adesivos Hot Melt | |||

| Adesivos Reativos | |||

| Outros Adesivos | |||

| Selantes | |||

| Aditivos Plásticos | Dinâmica do Mercado | ||

| Tipo de Plástico | Polietileno (PE) | ||

| Poliestireno (PS) | |||

| Polipropileno (PP) | |||

| Poliamida (PA) | |||

| Tereftalato de Polietileno (PET) | |||

| Policloreto de Vinila (PVC) | |||

| Policarbonato (PC) | |||

| Outros Tipos de Plástico | |||

| Químicos para Processamento de Borracha | Dinâmica do Mercado | ||

| Pneu | |||

| Não Pneu | |||

| Polímeros Especiais | Dinâmica do Mercado | ||

| Químicos Têxteis | Dinâmica do Mercado | ||

| Químicos de Revestimento e Engomagem | |||

| Corantes e Auxiliares | |||

| Agentes de Acabamento | |||

| Agentes de Desencolagem | |||

| Outras Aplicações | |||

| Por Geografia | Ásia-Pacífico | China | |

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Países da ASEAN | |||

| Restante da Ásia-Pacífico | |||

| América do Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| Itália | |||

| França | |||

| Espanha | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Arábia Saudita | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de químicos especiais até 2031?

Espera-se que o mercado atinja USD 1,54 trilhão, com base em um CAGR de 4,09% entre 2026 e 2031, a partir de USD 1,26 trilhão em 2026.

Qual segmento está crescendo mais rapidamente até 2031?

Químicos para construção, avançando a um CAGR de 6,33% à medida que os gastos em infraestrutura se aceleram na Ásia-Pacífico e no CCG.

Qual região detém a maior participação de receita?

Ásia-Pacífico, com 46,94% da receita global de químicos especiais em 2025.

Qual tendência regulatória está moldando os químicos para tratamento de água?

O limite de 4 ppt da Agência de Proteção Ambiental dos EUA para compostos PFAS na água potável está forçando as concessionárias a adotar coagulantes sem PFAS e processos de oxidação avançada.

Por que as regras de COV são críticas para os formuladores?

As regulamentações da UE e da Califórnia limitam o teor de COV em revestimentos arquitetônicos abaixo de 50 g/L, acelerando a migração para químicas à base de água e curáveis por UV.

Página atualizada pela última vez em: