Tamanho e Participação do Mercado de Drones para Construção

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Drones para Construção por Mordor Intelligence

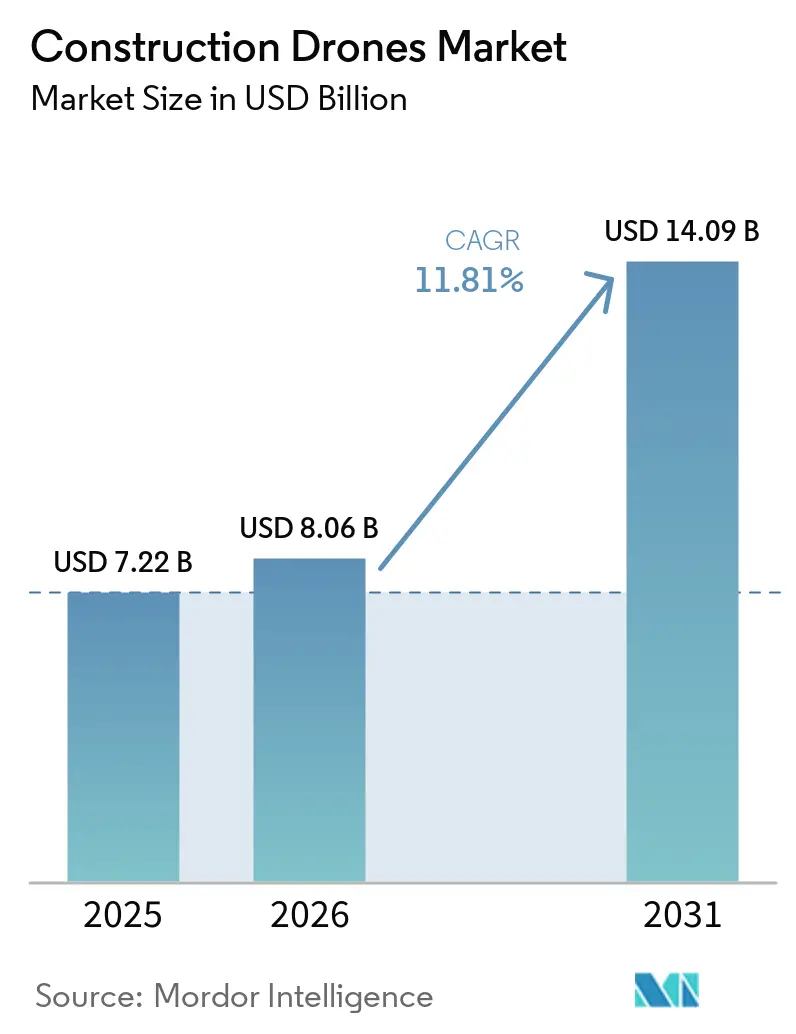

O tamanho do mercado de drones para construção foi avaliado em USD 7,22 bilhões em 2025 e está projetado para crescer de USD 8,06 bilhões em 2026 para USD 14,09 bilhões até 2031, crescendo a uma CAGR de 11,81% de 2026 a 2031. A necessidade de maior visibilidade do canteiro de obras, controle mais rigoroso de cronogramas e adoção digital constante nos fluxos de trabalho de entrega de projetos está impulsionando o mercado de drones para construção. Os empreiteiros estão utilizando frotas de drones cada vez menos como hardware independente e cada vez mais como uma camada recorrente de dados de campo que apoia o monitoramento de projetos, a documentação e a coordenação com sistemas de design digital. O mercado de drones para construção também se beneficia da escassez de mão de obra, que está tornando as ferramentas de monitoramento autônomo e semiautônomo mais atraentes para inspeções de rotina e registro de progresso. Ao mesmo tempo, o mercado de drones para construção está se tornando mais segmentado por requisitos de segurança e conformidade, especialmente nos EUA, onde as escolhas de aquisição são cada vez mais moldadas por regras de segurança cibernética e cadeia de suprimentos. O posicionamento competitivo está se deslocando em direção a software, autonomia e operações gerenciadas, criando espaço tanto para líderes de plataforma quanto para fornecedores especializados à medida que o mercado de drones para construção amadurece.

Principais Conclusões do Relatório

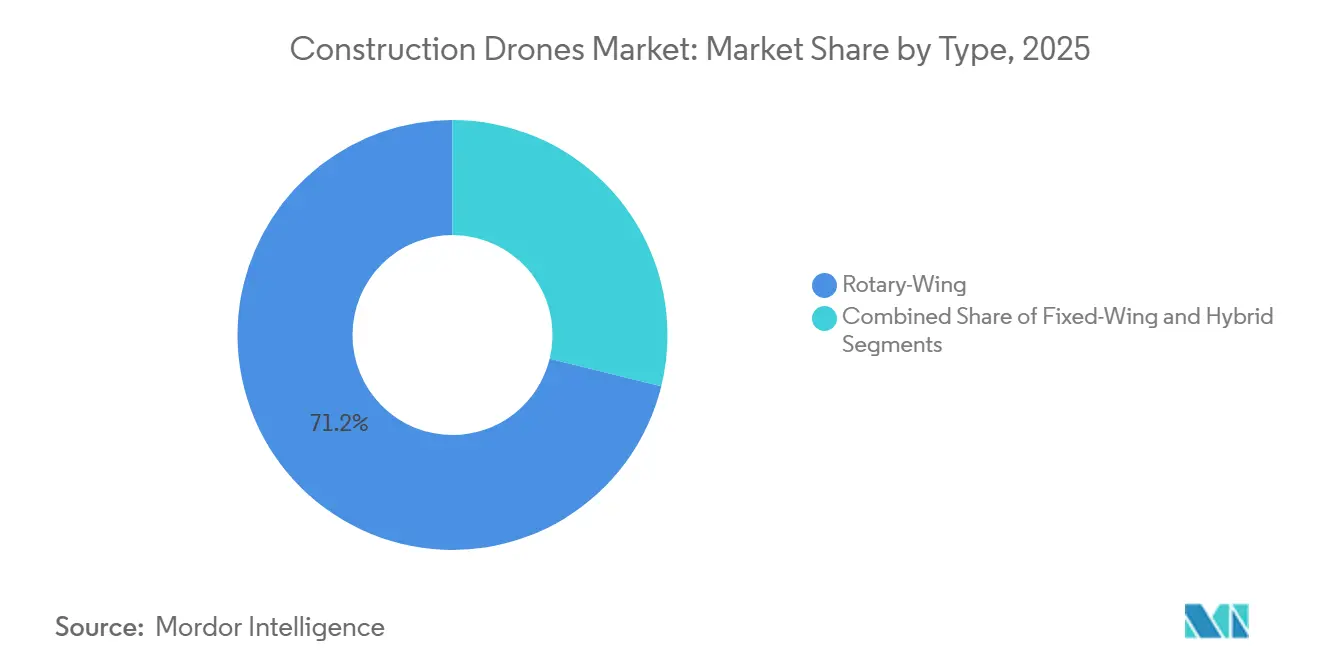

- Por tipo, as plataformas de asa rotativa lideraram com 71,17% de participação na receita em 2025, enquanto as plataformas híbridas VTOL estão projetadas para expandir a uma CAGR de 13,43% até 2031.

- Por componente, o hardware representou 57,64% da receita em 2025, enquanto o software está previsto para crescer a uma CAGR de 12,77% até 2031.

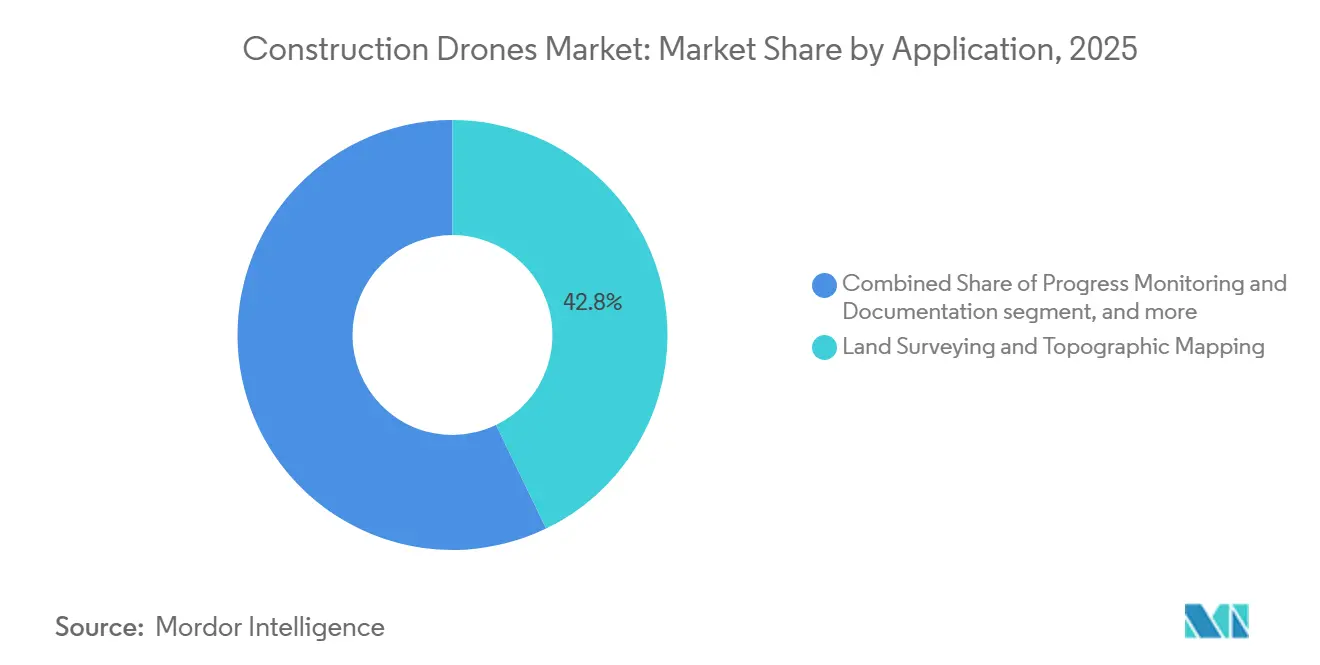

- Por aplicação, o levantamento topográfico e o mapeamento topográfico representaram 42,83% do tamanho do mercado de drones para construção em 2025, enquanto segurança e vigilância estão previstos para crescer a uma CAGR de 14,89% até 2031.

- Por usuário final, os usuários industriais representaram 41,67% da receita em 2025 e estão previstos para crescer com a maior CAGR de 13,57% até 2031.

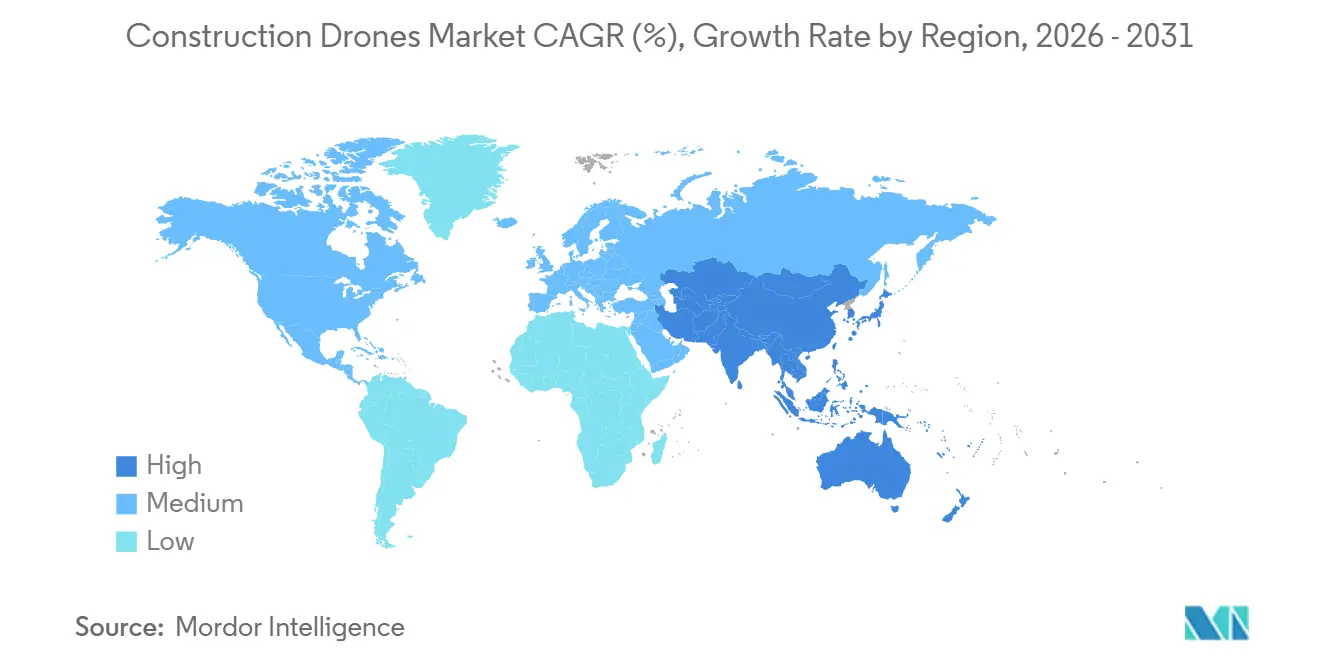

- Por geografia, a América do Norte detinha 37,56% da participação do mercado de drones para construção em 2025, enquanto a Ásia-Pacífico está projetada para crescer a uma CAGR de 13,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Drones para Construção

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida para levantamento e mapeamento de canteiros de obras | +3.2% | Global, com concentração na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Integração de gêmeo digital de Modelagem da Informação da Construção | +2.2% | América do Norte e UE, expansão para APAC | Médio prazo (2-4 anos) |

| Redução dos custos de sensores e baterias | +1.8% | Global | Médio prazo (2-4 anos) |

| Monitoramento autônomo para compensar a escassez de mão de obra | +1.4% | América do Norte e UE como núcleo, expansão para APAC | Médio prazo (2-4 anos) |

| Estímulo à infraestrutura pós-pandemia | +1.0% | América do Norte, UE, núcleo APAC | Curto prazo (≤ 2 anos) |

| Mandatos de monitoramento de risco liderados por seguradoras | +0.7% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida para Levantamento e Mapeamento de Canteiros de Obras

O levantamento baseado em drones passou de uma tarefa especializada para um fluxo de trabalho operacional regular em muitos tipos de projetos no mercado de drones para construção. As equipes de projeto estão utilizando a captura aérea para gerar nuvens de pontos e resultados de levantamento 3D com menos esforço de campo do que as abordagens manuais tradicionais. Pesquisas sobre a integração de drones com Modelagem da Informação da Construção mostram que a captura de realidade baseada em drones melhora o monitoramento e a gestão do progresso ao permitir a comparação direta entre imagens de levantamento 3D geradas no canteiro e modelos de design, tornando ciclos de levantamento mais frequentes práticos e fortalecendo a demanda por assinaturas recorrentes de software e serviços gerenciados de dados em todo o mercado de drones para construção. Isso também eleva as expectativas dos proprietários em relação à documentação conforme construído, pois a captura semanal ou até diária é mais fácil de justificar em termos de custo e tempo. À medida que essas expectativas se difundem pelos termos contratuais, o mercado de drones para construção ganha um fluxo mais constante de uso recorrente em vez de compras únicas de aeronaves.

Integração de Gêmeo Digital de Modelagem da Informação da Construção

O mercado de drones para construção está observando demanda estrutural proveniente de fluxos de trabalho de Modelagem da Informação da Construção e gêmeos digitais, em vez de apenas de campanhas diretas de adoção de drones. Quando nuvens de pontos geradas por drones fluem para ambientes digitais de projetos, as equipes podem comparar o trabalho planejado com as condições reais do canteiro de forma mais rápida e com menos verificação manual. Pesquisas revisadas por pares confirmam que sistemas de gêmeos digitais apoiados pela captura de realidade por drones melhoram a sincronização em tempo real entre planos virtuais e o progresso físico da construção. Isso significa que cada novo requisito de Modelagem da Informação da Construção de um cliente público, credor ou cadeia de suprimentos baseada em normas também amplia o mercado endereçável para drones para construção. Os fornecedores de software se beneficiam fortemente desse padrão porque o valor se desloca para análises, comparação de modelos e integração de fluxos de trabalho, em vez de apenas para a capacidade das aeronaves. Portanto, o crescimento do software está superando o crescimento do hardware no mercado de drones para construção.

Monitoramento Autônomo para Compensar a Escassez de Mão de Obra

A escassez de mão de obra é agora uma questão operacional prática para os empreiteiros, e isso está apoiando uma adoção mais ampla em todo o mercado de drones para construção. Nos EUA, a Associated Builders and Contractors estimou que 439.000 novos trabalhadores líquidos da construção civil eram necessários em 2025 para atender à demanda, enquanto a AGC relatou que quase 80% das empresas de construção tiveram dificuldade em contratar trabalhadores horistas qualificados e 88% esperavam que essas condições permanecessem difíceis ou piorassem.[1]Associated General Contractors of America, "Relatório de Contratação e Perspectivas de Negócios da Construção 2025," Associated General Contractors of America, agc.org Nesse contexto, sistemas de drones baseados em estações de ancoragem e patrulhas aéreas programadas ajudam as empresas a monitorar o progresso, as condições de segurança e as mudanças no canteiro sem depender de mais supervisores de campo. O mercado de drones para construção está, portanto, ganhando relevância não apenas como ferramenta de mapeamento, mas também como sistema de suporte à força de trabalho para tarefas de monitoramento repetitivas. A implantação autônoma também se encaixa nos esforços dos empreiteiros para padronizar relatórios em múltiplos canteiros com equipes menores no local. À medida que a pressão sobre a mão de obra permanece elevada, o mercado de drones para construção deve continuar a se beneficiar da demanda por inteligência de canteiro rotineira e repetível.

Redução dos Custos de Sensores e Baterias

Melhorias constantes na economia de carga útil e na eficiência das missões também apoiam o mercado de drones para construção. Custos mais baixos de sensores e melhor desempenho de baterias estão reduzindo o custo por missão de levantamento e tornando ferramentas de captura mais avançadas disponíveis para empreiteiros além dos maiores, o que é mais relevante na construção porque as decisões de adoção são frequentemente tomadas no nível do projeto, onde custos de missão mais baixos melhoram o argumento para uso recorrente. Uma maior autonomia de voo também ajuda as frotas a cobrir áreas maiores com menos interrupções, melhorando o agendamento e reduzindo o esforço de coordenação de campo. Essas mudanças estão expandindo o uso prático do mercado de drones para construção para empreiteiros de médio porte que anteriormente consideravam programas de drones de alta precisão muito caros. À medida que a economia operacional continua a melhorar, a adoção provavelmente se espalhará por uma gama mais ampla de tamanhos de projetos e perfis de empreiteiros.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras rígidas de espaço aéreo e privacidade | -1.5% | Global, mais agudo na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Escassez de pilotos de drones licenciados | -0.8% | Global, especialmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de segurança cibernética em drones comerciais prontos para uso | -0.6% | Global | Médio prazo (2-4 anos) |

| Altos custos de manutenção do ciclo de vida das frotas | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras Rígidas de Espaço Aéreo e Privacidade

A fragmentação regulatória continua sendo um dos limites mais claros à expansão no mercado de drones para construção. As áreas de projetos urbanos densos frequentemente estão sob espaço aéreo controlado, o que torna as aprovações, isenções e condições operacionais mais complexas do que a própria tecnologia. Nos EUA, a FAA publicou seu Aviso de Proposta de Regulamentação para operações além da linha de visada em agosto de 2025, com uma estrutura baseada em desempenho em múltiplas categorias de risco populacional, e o processo de comentários permaneceu ativo até 2026.[2]Federal Register, "Normalização das Operações de Sistemas de Aeronaves Não Tripuladas Além da Linha de Visada, Reabertura do Período de Comentários," Federal Register, federalregister.gov Na Europa, a Emenda 5 da EASA ao Regulamento (UE) 2019/947 entrou em vigor em maio de 2025, e a França encerrou seus cenários de normas nacionais legados a partir de janeiro de 2026, exigindo migração para autorização de categoria específica da UE sob supervisão da DGAC. Essas diferenças aumentam o esforço de conformidade para empresas que operam além das fronteiras ou próximo a locais sensíveis, e favorecem operadores maiores com recursos jurídicos e de aviação mais robustos. Até que as regras operacionais se tornem mais previsíveis, o mercado de drones para construção continuará a enfrentar uma expansão mais lenta em ambientes mais regulamentados.

Vulnerabilidades de Segurança Cibernética em Drones Comerciais Prontos para Uso

A segurança cibernética está se tornando um risco mais visível no mercado de drones para construção à medida que as frotas lidam com arquivos de levantamento, imagens do canteiro e dados de infraestrutura. Um estudo de penetração patrocinado pela FAA identificou vulnerabilidades recorrentes em frotas de drones comerciais, incluindo identificadores SSID padrão, credenciais de login padrão e credenciais de root padrão, todos os quais criaram aberturas verificadas para falsificação, roubo de dados e interferência no voo. O mercado de drones para construção está, portanto, se dividindo entre compradores focados principalmente no preço e compradores focados em conformidade, arquitetura segura e rastreabilidade de aquisição. Essa mudança fortalece o argumento para hardware alinhado à NDAA e melhores controles de frota, mas também adiciona custos de transição e retarda as decisões de compra para algumas empresas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Predominância de Asa Rotativa Coexiste com Rápida Expansão Híbrida

As plataformas de asa rotativa detinham 71,17% da participação do mercado de drones para construção em 2025, refletindo sua forte adequação para canteiros de obras urbanos, áreas de decolagem confinadas e tarefas de voo estacionário. Esses sistemas continuam sendo a escolha padrão para muitos empreiteiros porque são mais fáceis de implantar ao redor de edifícios, estruturas temporárias e zonas de trabalho ativas. O mercado de drones para construção ainda depende da flexibilidade multirrotor para inspeção de fachadas, registro de progresso e levantamento localizado. No setor de drones para construção, esse formato também se alinha com as práticas de treinamento e operacionais que muitas equipes de campo já conhecem. Essa familiaridade instalada ajuda a explicar por que os sistemas de asa rotativa continuam a definir a linha de base para a adoção de novas frotas.

As plataformas de asa fixa desempenham um papel diferente no mercado de drones para construção, especialmente em grandes atribuições de corredor e escala territorial onde a autonomia importa mais do que o desempenho de voo estacionário. Alinhamentos de rodovias, rotas de dutos e ativos costeiros continuam sendo mais adequados para perfis de voo de longo alcance. Mesmo assim, a diferença entre o uso de asa rotativa e asa fixa está diminuindo à medida que a eficiência das missões melhora em várias classes de aeronaves. As plataformas híbridas VTOL devem crescer a uma CAGR de 13,43% até 2031 porque combinam implantação prática em campo com cobertura de área mais ampla. No mercado de drones para construção, essa combinação é atraente para projetos de pontes, barragens, energias renováveis e obras civis remotas que precisam tanto de eficiência de trânsito quanto de capacidade de inspeção aproximada.

Por Componente: A Lacuna de Monetização de Software Remodela a Economia de Longo Prazo

O hardware representou 57,64% do mercado de drones para construção em 2025, indicando que a construção de frotas ainda começa com aeronaves, cargas úteis e equipamentos de suporte. Muitas empresas ainda estão nos estágios iniciais do desenvolvimento de programas, portanto os gastos de capital em equipamentos representam uma parcela significativa da receita total. Os serviços preenchem a lacuna para empreiteiros que preferem terceirizar o voo, a captura de dados ou o suporte de conformidade por projeto. O mercado de drones para construção, portanto, ainda tem um forte perfil de hardware inicial, mesmo que o valor de longo prazo esteja se deslocando para outros lugares. Esse padrão é comum onde as bases instaladas ainda estão crescendo e os modelos operacionais variam amplamente por tamanho de empreiteiro.

O software está previsto para crescer a uma CAGR de 12,77% até 2031, tornando-o o componente de crescimento mais rápido no mercado de drones para construção. A principal razão é que o valor está se movendo em direção ao processamento de dados, análises assistidas por IA, planejamento de missões e integração com sistemas de projetos. Pesquisas sobre fluxos de trabalho de drones e gêmeos digitais apoiam essa mudança porque a sincronização em tempo real depende do tratamento de dados e da comparação de modelos, não apenas da implantação de aeronaves. À medida que os programas amadurecem, a retenção de clientes está cada vez mais vinculada à usabilidade da plataforma e à integração de fluxos de trabalho, em vez de apenas à marca da aeronave. No setor de drones para construção, o software é a fonte mais clara de diferenciação de longo prazo e receita recorrente.

Por Aplicação: A Liderança em Levantamento Permanece Sólida Enquanto a Vigilância Ganha Velocidade

O levantamento topográfico e o mapeamento topográfico representaram 42,83% do mercado de drones para construção em 2025, confirmando que o levantamento permanece o principal ponto de entrada para a adoção. Muitos empreiteiros implantam drones pela primeira vez para substituir métodos de medição de canteiro mais lentos ou mais intensivos em mão de obra antes de expandir para outros usos. O mercado de drones para construção, portanto, construiu grande parte de sua base instalada em torno da captura topográfica, medição de volume e documentação de progresso. Esses usos se encaixam diretamente no planejamento, suporte de faturamento e coordenação do canteiro. Eles também criam uma base prática para expansão posterior para inspeção e monitoramento automatizado.

Trabalhos revisados por pares mostram que nuvens de pontos geradas por drones podem ser comparadas com modelos de Modelagem da Informação da Construção para apoiar o acompanhamento do progresso e verificar o trabalho físico em relação à intenção de design. Isso apoia o papel mais amplo do mercado de drones para construção ao longo do ciclo de vida do projeto, desde o levantamento inicial até as verificações contínuas do canteiro. Segurança e vigilância devem crescer a uma CAGR de 14,89% até 2031 à medida que os requisitos de segurança, a atenção das seguradoras e as necessidades de monitoramento remoto se tornam mais importantes. As operações baseadas em estações de ancoragem fortalecem esse argumento ao tornar as patrulhas recorrentes mais práticas sem exigir que um operador esteja no local em todos os momentos. No mercado de drones para construção, a vigilância está se tornando menos uma ferramenta de documentação reativa e mais uma camada rotineira para o gerenciamento de riscos do canteiro.

Por Usuário Final: Programas Industriais Definem o Referencial de Utilização

Os usuários finais industriais representaram 41,67% da receita de 2025 no mercado de drones para construção e devem crescer com a maior CAGR de 13,57% até 2031. Infraestrutura de energia, mineração, serviços públicos e programas de obras civis pesadas tendem a se estender por cronogramas mais longos e áreas maiores do que outras categorias de projetos. Isso torna as frotas de drones mais fáceis de justificar porque a utilização das aeronaves, a demanda por missões repetidas e o uso de software permanecem elevados por vários anos. O mercado de drones para construção se beneficia desse padrão de demanda constante porque os operadores industriais frequentemente constroem fluxos de trabalho internos dedicados em vez de depender de gastos pontuais por projeto. Na prática, esses programas definem o referencial operacional para como os dados de drones são usados em escala.

A construção comercial continua sendo um importante caminho de expansão no mercado de drones para construção à medida que os proprietários de projetos exigem documentação mais robusta, uso de Modelagem da Informação da Construção e transparência de cronograma. Centros de dados, hospitais, projetos de transporte e outros projetos institucionais estão em melhor posição do que desenvolvimentos privados menores para absorver os custos do monitoramento contínuo. A construção residencial continua sendo o menor segmento de usuários finais porque os orçamentos individuais de projetos e os ciclos mais curtos frequentemente tornam as frotas dedicadas mais difíceis de justificar. Muitas empresas residenciais têm maior probabilidade de usar serviços de drones sob demanda do que manter seu próprio programa, deixando o mercado de drones para construção com uma divisão clara de utilização: o trabalho industrial suporta o uso mais intenso, enquanto a demanda comercial amplia a base de clientes ao longo do tempo.

Análise Geográfica

A América do Norte detinha 37,56% da participação do mercado de drones para construção em 2025, tornando-se o maior segmento regional. A região se beneficia de uma grande base de gastos em construção, adoção ativa de tecnologia entre os principais empreiteiros e amplo uso de fluxos de trabalho digitais de projetos. A AGC relatou que 26% das empresas de construção dos EUA planejavam aumentar o investimento em drones em 2025, sugerindo uma mudança de programas piloto para orçamentos recorrentes. O mercado de drones para construção na América do Norte também reflete forte demanda por plataformas seguras e em conformidade, à medida que os projetos federais e regulamentados se tornam mais seletivos nos padrões de aquisição.

A Europa continua sendo uma região secundária madura no mercado de drones para construção, apoiada por uma base regulatória mais harmonizada do que muitos outros mercados multinacionais. A Emenda 5 da EASA ao Regulamento (UE) 2019/947 entrou em vigor em maio de 2025, o que ajudou a moldar as expectativas operacionais nos estados membros. A França impôs um ônus de conformidade de curto prazo quando os cenários de normas nacionais legados foram encerrados em janeiro de 2026, e os operadores tiveram que migrar para a autorização de categoria específica da UE sob supervisão da DGAC. Mesmo com esse custo de transição, o mercado de drones para construção na Europa continua apoiado pelo potencial de serviços transfronteiriços e pelo uso contínuo em inspeção e monitoramento de progresso. O Reino Unido, a Alemanha e a França continuam sendo os principais centros de adoção na região.

A Ásia-Pacífico é o segmento regional de crescimento mais rápido no mercado de drones para construção, com uma CAGR projetada de 13,32% até 2031. A China e a Índia são os principais impulsionadores de escala, embora os padrões de demanda difiram entre a implantação rápida de canteiros inteligentes e a adoção liderada por infraestrutura. O Japão é um indicador importante de maturidade operacional. Em março de 2025, a KDDI Smart Drone e a Obayashi Corporation concluíram uma demonstração de inspeção de drone totalmente remota e automatizada em um canteiro de obras de barragem ativo usando o Skydio Dock for X10.[3]KDDI Smart Drone, "国内建設業界初、自動充電ポート付きドローン『Skydio Dock for X10』を活用した遠隔自動ダム巡回の実証に成功," KDDI Smart Drone, kddi.smartdrone.co.jp A Coreia do Sul também demonstrou a mudança em direção a operações autônomas quando a DJI Enterprise publicou um estudo de caso em março de 2026 sobre o uso do DJI Dock 3 pela SK Construction para gerenciamento remoto de canteiros de obras durante condições de inverno. A América do Sul, o Oriente Médio e a África continuam sendo mercados menores para drones para construção. Ainda assim, grandes corredores de infraestrutura, projetos de energia e investimentos seletivos em cidades inteligentes continuam abrindo demanda por serviços de levantamento, monitoramento de terraplanagem e inspeção.

Cenário Competitivo

O mercado de drones para construção permanece moderadamente concentrado, com a SZ DJI Technology detendo ampla liderança em hardware enquanto vários concorrentes focados competem em casos de uso específicos. A pressão competitiva mais forte vem de empresas que combinam hardware em conformidade com autonomia e software de fluxo de trabalho. Em abril de 2026, a Skydio captou USD 110 milhões em uma rodada Série F e anunciou a iniciativa SkyForge, um compromisso de cinco anos para investir USD 3,5 bilhões na fabricação nos EUA e apoiar mais de 2.000 empregos diretos.[4]Equipe Editorial da Skydio, "Skydio Compromete USD 3,5 Bilhões para Expandir a Fabricação de Drones nos EUA e Garantir a Liderança Americana em Drones," Blog Oficial da Skydio, skydio.com Esse movimento é importante no mercado de drones para construção porque as regras de aquisição estão cada vez mais vinculadas à segurança da cadeia de suprimentos e à profundidade da fabricação doméstica.

A concorrência também está se deslocando para operações gerenciadas, estações de ancoragem automatizadas e software que pode transformar dados do canteiro em resultados diários utilizáveis. A DJI fortaleceu essa posição com o Dock 3 em fevereiro de 2025, um sistema de drone em uma caixa montável em veículo construído para operações remotas 24/7 e implantação móvel. O estudo de caso da SK Construction de março de 2026 mostrou como os fluxos de trabalho baseados em estações de ancoragem estão sendo usados para patrulhas programadas e visibilidade remota do progresso em ambientes de construção ativos. O mercado de drones para construção está, portanto, se afastando da simples comparação de aeronaves e caminhando para uma disputa mais ampla sobre tempo de atividade, autonomia, entrega de dados e conformidade. Os fornecedores que conseguem combinar esses recursos estão em melhor posição para defender preços e reter clientes.

Os especialistas continuam a desafiar fornecedores maiores no nível de aplicação no mercado de drones para construção, especialmente em mapeamento, inspeção em espaços confinados e estruturas industriais. Essas empresas nem sempre precisam deslocar um líder de plataforma em todo o fluxo de trabalho do projeto para ganhar contratos. Uma capacidade focada ainda pode garantir uma posição forte onde o trabalho é tecnicamente difícil ou a regulamentação torna a conformidade mais valiosa. Ao mesmo tempo, o mercado de drones para construção está se tornando mais difícil para novos entrantes menores porque a certificação, as expectativas de segurança cibernética e os custos de troca de clientes estão aumentando. Isso mantém o campo competitivo, mas também favorece fornecedores que conseguem suportar longos ciclos de vendas, aquisição regulamentada e entrega recorrente de serviços.

Líderes do Setor de Drones para Construção

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Yuneec (ATL Drone)

3DR, Inc.

Autel Robotics Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Skydio captou USD 110 milhões em uma rodada de financiamento Série F, atingindo uma avaliação pós-investimento de USD 4,4 bilhões. Concomitantemente, a empresa anunciou a iniciativa SkyForge, um compromisso de cinco anos e USD 3,5 bilhões para expandir a fabricação de drones nos EUA, incluindo o desenvolvimento de uma nova instalação cinco vezes maior do que seu espaço atual, fortalecendo assim a posição da Skydio como a principal opção em conformidade com a NDAA para programas federais de construção nos EUA.

- Agosto de 2025: A FAA e a TSA publicaram o Aviso de Proposta de Regulamentação para operações além da linha de visada (Parte 108) no Registro Federal. Esta proposta delineia regulamentações baseadas em desempenho e escalonadas por risco para operações de sistemas de aeronaves não tripuladas além da linha de visada em cinco categorias de densidade populacional. A regra se aplica especificamente a operações comerciais de construção, levantamento aéreo e inspeção, e serve como pré-requisito para a implantação autônoma escalável de drones em canteiros de obras nos Estados Unidos.

- Maio de 2025: A Skydio apresentou o Remote Flight Deck, um sistema de controle baseado em navegador para redes 5G, simplificando as avaliações de canteiros de obras em múltiplos locais.

- Janeiro de 2025: A DJI introduziu o Dock 3, um drone em uma caixa com vedação climática que permite missões autônomas 24/7 e rotação de dois drones para cobertura contínua do canteiro.

Escopo do Relatório Global do Mercado de Drones para Construção

Os drones para construção são veículos aéreos não tripulados (VANTs) especificamente projetados para aplicações na construção. Esses drones auxiliam em tarefas como levantamento topográfico, monitoramento de progresso, inspeção de infraestrutura e segurança, aumentando a eficiência e a precisão nas operações de construção.

O mercado de drones para construção é segmentado por tipo, componente, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em asa rotativa, asa fixa e híbrido. Por componente, é dividido em hardware, software e serviços. Por aplicação, o mercado abrange levantamento topográfico e mapeamento topográfico, monitoramento e documentação de progresso, inspeção de infraestrutura, segurança e vigilância, e terraplanagem e medição de volume. Por usuário final, o mercado é segmentado em empresas de construção residencial, empreiteiras de construção comercial e industrial. O relatório também abrange os tamanhos de mercado e previsões para o mercado de drones para construção nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Asa Rotativa |

| Asa Fixa |

| Híbrido |

| Hardware |

| Software |

| Serviços |

| Levantamento Topográfico e Mapeamento Topográfico |

| Monitoramento e Documentação de Progresso |

| Inspeção de Infraestrutura |

| Segurança e Vigilância |

| Terraplanagem e Medição de Volume |

| Empresas de Construção Residencial |

| Empreiteiras de Construção Comercial |

| Industrial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo | Asa Rotativa | ||

| Asa Fixa | |||

| Híbrido | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Aplicação | Levantamento Topográfico e Mapeamento Topográfico | ||

| Monitoramento e Documentação de Progresso | |||

| Inspeção de Infraestrutura | |||

| Segurança e Vigilância | |||

| Terraplanagem e Medição de Volume | |||

| Por Usuário Final | Empresas de Construção Residencial | ||

| Empreiteiras de Construção Comercial | |||

| Industrial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento dos drones para construção até 2031?

O crescimento está sendo apoiado por necessidades de levantamento mais rápidas, fluxos de trabalho mais robustos de Modelagem da Informação da Construção e gêmeos digitais, escassez de mão de obra e demanda crescente por monitoramento autônomo. O mercado está projetado para atingir USD 14,09 bilhões até 2031 a uma CAGR de 11,81%.

Qual tipo de drone lidera a adoção em canteiros de obras?

As plataformas de asa rotativa lideram a adoção porque funcionam bem em canteiros urbanos confinados e tarefas de voo estacionário. Elas detinham 71,17% de participação na receita em 2025.

Por que o software está crescendo mais rápido do que o hardware neste espaço?

O software está crescendo mais rápido porque o valor está se deslocando para análises, planejamento de missões, processamento por IA e integração com sistemas de projetos. O software está projetado para expandir a uma CAGR de 12,77% até 2031.

Qual é o maior caso de uso para implantações de drones para construção?

O levantamento topográfico e o mapeamento topográfico continuam sendo o maior caso de uso. Esta aplicação representou 42,83% da receita em 2025 porque é frequentemente o primeiro fluxo de trabalho que os empreiteiros digitalizam.

Qual região está se expandindo mais rapidamente na adoção de drones para construção?

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR projetada de 13,32% até 2031. O crescimento é apoiado pela expansão da infraestrutura e pela adoção mais ampla de monitoramento remoto e automatizado de canteiros.

Quais são os principais riscos que poderiam retardar uma implantação mais ampla?

Os principais riscos são a fragmentação regulatória, restrições de privacidade e espaço aéreo, vulnerabilidades de segurança cibernética em frotas comerciais e o desafio operacional de escalar voos autônomos em conformidade em diferentes jurisdições.

Página atualizada pela última vez em: