Tamanho e Participação do Mercado de Terminais POS da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

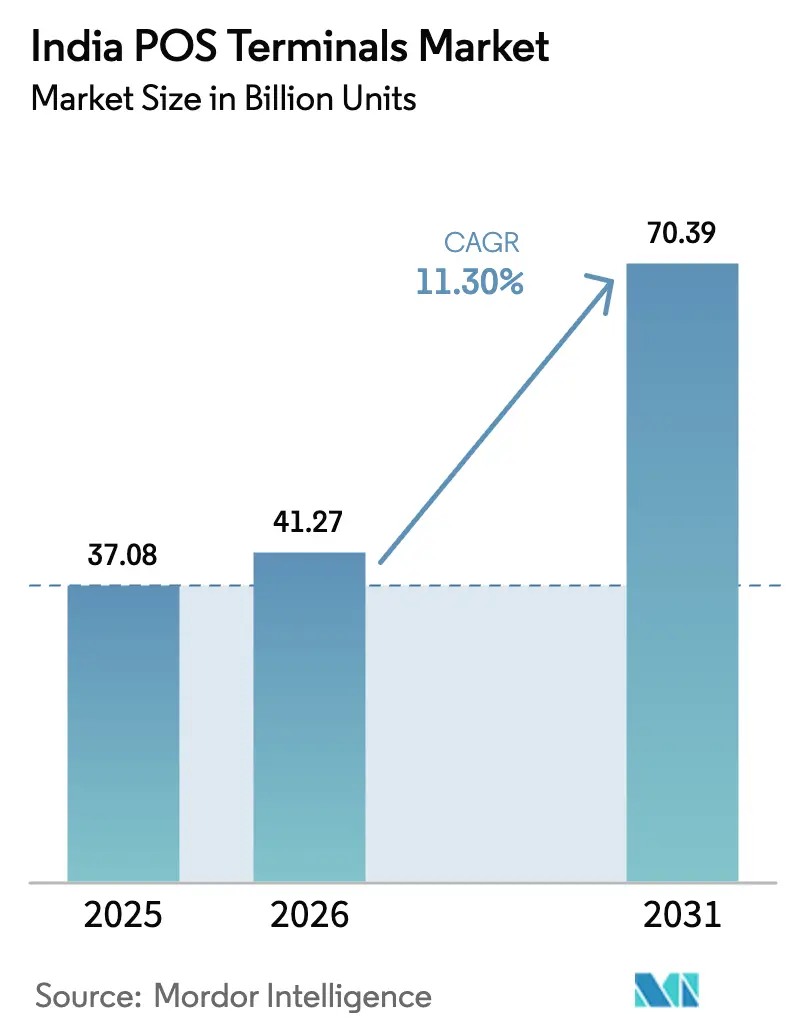

| Tamanho do mercado no ano base (2025) | 37.08 Bilhões de unidades |

| Volume do Mercado (2026) | 41.27 Bilhões de unidades |

| Volume do Mercado (2031) | 70.39 Bilhões de unidades |

| Taxa de crescimento (2026 - 2031) | 11.30% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terminais POS da Índia por Mordor Intelligence

O tamanho do mercado de Terminais POS da Índia deverá crescer de 37,08 bilhões de unidades em 2025 para 41,27 bilhões de unidades em 2026, com previsão de atingir 70,39 bilhões de unidades até 2031, a uma CAGR de 11,30% no período de 2026 a 2031. O ritmo de crescimento refletiu ventos favoráveis simultâneos oriundos de mandatos governamentais de digitalização, aprofundamento da infraestrutura de crédito e demanda dos comerciantes por aceitação unificada de cartões, UPI e opções emergentes de compre-agora-pague-depois. Instrumentos de política como os subsídios do Incentivo Vinculado à Produção e do Fundo de Desenvolvimento de Infraestrutura de Pagamentos reduziram os custos de integração para credenciadoras em expansão para cidades menores, enquanto as regras de nota fiscal eletrônica do GST obrigaram empresas acima do limite de INR 5 crore (USD 0,56 milhão) a vincular relatórios fiscais em tempo real à captura de pagamentos. Ao mesmo tempo, a base crescente de mais de 100 milhões de cartões de crédito elevou os valores dos tickets, melhorando a viabilidade econômica dos terminais com capacidade para cartões. A economia dos comerciantes, no entanto, ficou mais apertada quando as regras de MDR zero sobre transações UPI entraram em vigor, levando os provedores a lançar dispositivos Android que processam cartões e UPI no mesmo hardware e permitem atualizações instantâneas via aplicativo em vez de substituições completas. A concorrência se intensificou, portanto, entre especialistas em fintech como Pine Labs e Paytm e credenciadoras lideradas por bancos como HDFC, ICICI e SBI, que aproveitam as redes de agências existentes para distribuição.

Principais Conclusões do Relatório

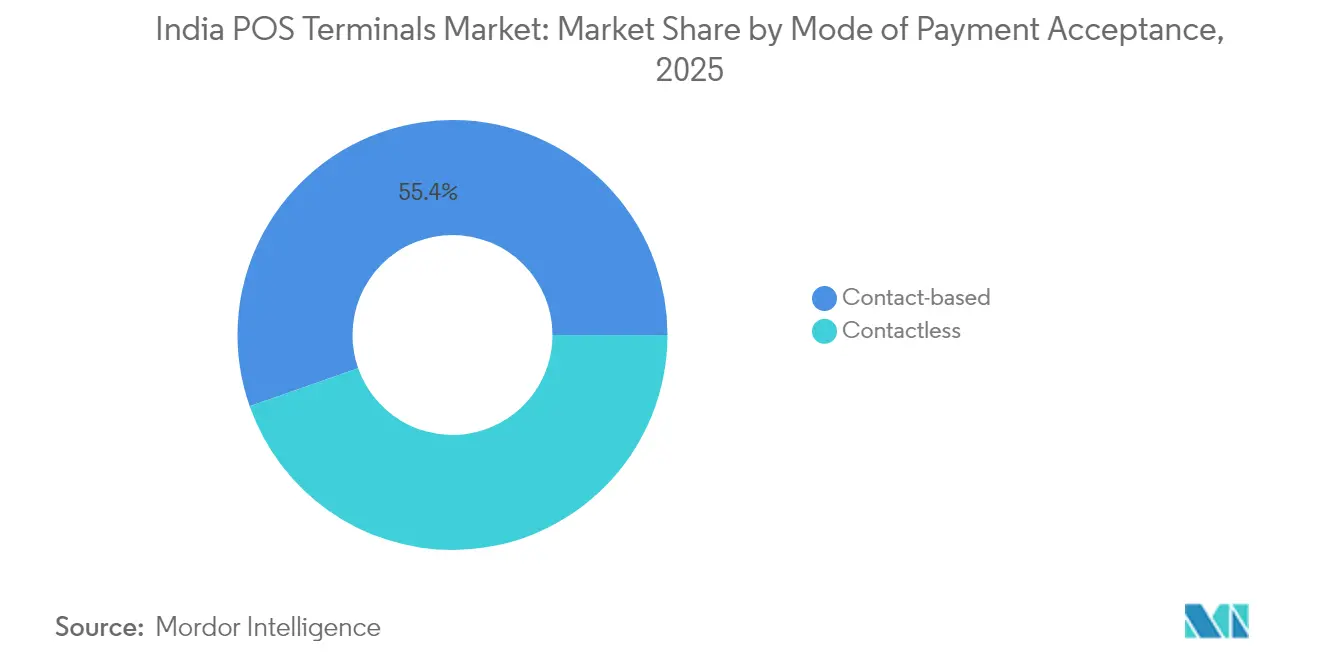

- Por modo de aceitação de pagamento, os sistemas baseados em contato lideraram com 55,38% da participação do mercado de Terminais POS da Índia em 2025, enquanto as soluções sem contato têm previsão de registrar uma CAGR de 12,38% até 2031.

- Por tipo de POS, os dispositivos móveis e portáteis responderam por 62,15% do tamanho do mercado de Terminais POS da Índia em 2025 e estão a caminho de se expandir a uma CAGR de 12,63% até 2031.

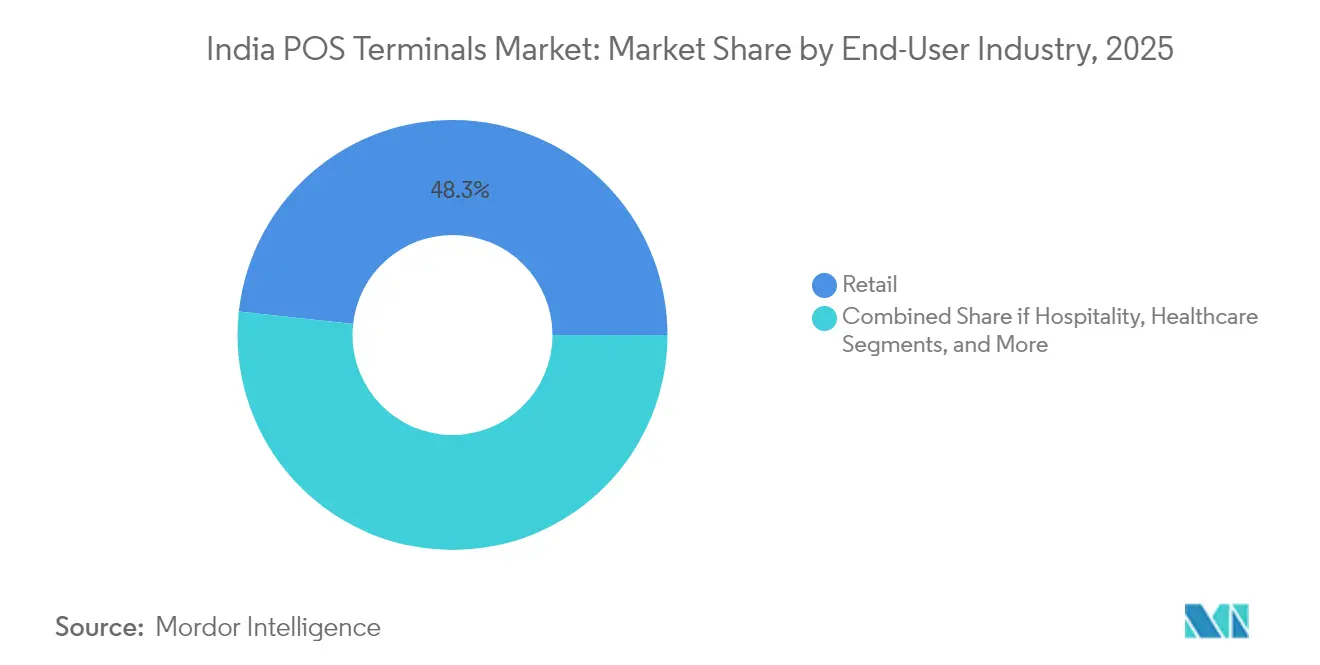

- Por setor de usuário final, o varejo deteve 48,25% de participação de receita em 2025, enquanto a saúde avança a uma CAGR de 13,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Terminais POS da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios do PIDF acelerando implantações nas cidades de Nível 3 ao Nível 6 | +1.8% | Cidades de Nível 3 a Nível 6, mercados rurais e semiurbanos | Médio prazo (2 a 4 anos) |

| Base crescente de cartões de crédito (>100 milhões) impulsiona volumes de pagamento por cartão | +1.2% | Nacional, com concentração em metrópoles e cidades de nível 1 | Curto prazo (≤ 2 anos) |

| Terminal POS Android omni-pagamento (cartões + UPI + BNPL em um único dispositivo) | +1.6% | Nacional, adoção antecipada no varejo urbano e hotelaria | Médio prazo (2 a 4 anos) |

| Conformidade com nota fiscal eletrônica do GST impulsionando atualizações de POS em tempo real | +2.1% | Nacional, empresas com faturamento >Rs 5 crore | Curto prazo (≤ 2 anos) |

| Crescimento de shopping centers modernos nas cidades de Nível 2/3 aumenta a demanda por POS fixo | + 0.8% | Cidades de Nível 2 e Nível 3, corredores de expansão do varejo | Longo prazo (≥ 4 anos) |

| Complementos de análise avançada/IA aumentam o ROI dos varejistas | +0.5% | Redes de varejo urbano, setor de varejo organizado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios do PIDF acelerando implantações nas cidades de Nível 3 ao Nível 6

Reservas de incentivos governamentais como o Fundo de Desenvolvimento de Infraestrutura de Pagamentos destinaram Rs 1.500 crore para terminais que processam transações UPI de baixo valor. Esses incentivos reduziram o risco das credenciadoras e permitiram que os provedores instalassem dispositivos em cidades onde a densidade de terminais POS havia permanecido baixa. O design dos subsídios exigia conformidade com os padrões de segurança do RBI, de modo que as implantações em cidades menores chegaram com criptografia certificada e injeção remota de chaves, garantindo operabilidade de longo prazo.

Base crescente de cartões de crédito impulsiona volumes de pagamento por cartão

A Índia havia emitido 86 milhões de cartões de crédito no início de 2025, e o gasto médio mensal atingiu Rs 15.388, um aumento de 15% em relação ao ano anterior.[1] Business Standard, "Gastos com Cartão de Crédito Superam Rs 15.000 por Mês," business-standard.com Os comerciantes perceberam que os compradores com cartão registravam valores de cesta maiores do que os usuários de UPI, por isso migraram para terminais com chip e PIN que suportam pagamento por aproximação sem contato. Bancos e NBFCs ampliaram a distribuição de cartões, criando um ciclo virtuoso para a adoção de terminais POS mesmo com o UPI permanecendo gratuito para pequenas transações.

Adoção de Terminal POS Android omni-pagamento

Os provedores introduziram terminais inteligentes baseados em Android que aceitam EMV, NFC, QR UPI e compre-agora-pague-depois em uma única tela. O dispositivo Hub da Pine Labs integrou mais de 100 modos de pagamento e ofereceu aplicativos de inventário e análise por meio de atualizações via rede sem fio.[2]Pine Labs, "POS Hub: Terminal Completo," pinelabs.com Os comerciantes apreciaram a redução da desordem no balcão e a capacidade de adicionar novos esquemas de pagamento sem substituir o hardware, o que encurtou os ciclos de atualização e aumentou o valor vitalício para as credenciadoras.

Conformidade com nota fiscal eletrônica do GST impulsionando atualizações de POS em tempo real

A emissão eletrônica obrigatória de notas fiscais para empresas que ultrapassam o faturamento de Rs 5 crore obrigou cerca de 2,1 milhões de empresas a gerar notas fiscais por meio de um portal governamental no momento da venda. Os terminais legados não conformes não conseguiam enviar dados em tempo real, de modo que credenciadoras e fornecedores de software agruparam pacotes de POS prontos para o GST com conectividade em nuvem, mecanismo fiscal e armazenamento de trilha de auditoria. Essa pressão de conformidade criou uma onda de demanda por atualização tanto no varejo quanto nos canais B2B.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| MDR zero no UPI corrói a economia dos pequenos comerciantes | -1.5% | Nacional, afetando particularmente os micros e pequenos comerciantes | Curto prazo (≤ 2 anos) |

| Ubiquidade do código QR reduz a demanda por novos terminais POS | -1.0% | Nacional, mercados urbanos e semiurbanos | Médio prazo (2 a 4 anos) |

| Alto custo total de propriedade para microcomerciantes | -0.8% | Cidades de Nível 3 a Nível 6, segmento de microvarejo | Longo prazo (≥ 4 anos) |

| Regras provisórias do RBI PA-Offline aumentam o custo de conformidade | -0.3% | Nacional, afetando agregadores de pagamento e provedores de POS | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

MDR zero no UPI corrói a economia dos pequenos comerciantes

O governo eliminou as taxas de desconto para comerciantes no UPI. As credenciadoras perderam a receita de subsídios que antes compensava o aluguel dos dispositivos, de modo que muitas suspenderam as implantações para comerciantes muito pequenos. Embora os formuladores de políticas tenham posteriormente proposto uma taxa de 0,2% para grandes redes, a ausência de tarifas de intercâmbio no curto prazo manteve a penetração de terminais POS em microcomerciantes baixa.

Ubiquidade do código QR reduz a demanda por novos terminais POS

Em fevereiro de 2025, os comerciantes haviam instalado 352 milhões de códigos QR UPI em comparação com apenas 8,9 milhões de terminais POS.[3]Economic Times, "Implantação de Código QR Supera POS," economictimes.indiatimes.com Adesivos de código QR custam pouco e não têm cobranças de aluguel, por isso os kiranas sensíveis a preços os preferiram em detrimento de hardware dedicado. Os provedores responderam incorporando QR dinâmico nas telas dos terminais POS Android, mas a diferença de custo ainda desacelerou a adoção de terminais pela primeira vez.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aceitação de Pagamento: A adoção sem contato aumenta com a habilitação NFC

Os métodos baseados em contato retiveram 55,38% da participação do mercado de Terminais POS da Índia em 2025 sobre uma infraestrutura durável de chip e PIN. No entanto, os pagamentos sem contato registraram uma CAGR de 12,38%, impulsionados por atualizações NFC em cartões emitidos por bancos e pela comodidade dos consumidores com o pagamento por aproximação. Os pagamentos sem contato também ganharam visibilidade por meio de projetos-piloto de transporte público, onde as catracas de acesso promoveram fluxos mais rápidos. A expansão do segmento indica que, embora os cartões continuem sendo importantes, a interface subjacente continua a se deslocar para experiências sem toque.

Os comerciantes olharam além do varejo. As empresas de transporte estadual incorporaram validadores sem contato em ônibus e metrôs, e as concessionárias municipais aceitaram cartões por aproximação para pagamento de contas. Os fabricantes de dispositivos exploraram a autenticação biométrica para proteger transações de maior valor sem a inserção de PIN. Espera-se que essas inovações mantenham o impulso sem contato intacto mesmo depois que a segurança sanitária da pandemia desapareça da memória pública.

Por Tipo de POS: Modelos móveis dominam pela flexibilidade

Os dispositivos portáteis e móveis controlaram 62,15% do tamanho do mercado de Terminais POS da Índia em 2025 e cresceram mais rapidamente, a uma CAGR de 12,63%. Pequenos varejistas valorizaram a capacidade de aceitar pagamentos no corredor, em entregas ou durante eventos temporários. Unidades de mini POS com bateria conectadas por 4G e pareadas com smartphones para impressão de recibos reduziram os custos iniciais. As estações de balcão fixas mantiveram relevância em hipermercados e cinemas multiplex, onde esteiras transportadoras e balanças integradas eram importantes.

A onda móvel se sobrepôs às implantações Android. Os provedores incorporaram aplicativos de inventário, fidelidade e faturamento, transformando o terminal em um miniature console de ponto de venda e de back-office. Essa camada de aplicativos liberou receita de assinatura e aprofundou a barreira contra concorrentes de código QR de baixa margem.

Por Setor de Usuário Final: A saúde avança rapidamente

O varejo ainda comandava 48,25% da participação de receita em 2025 devido ao grande número de lojas e à alta rotatividade de tickets. A saúde, no entanto, exibiu a maior CAGR, de 13,02%, à medida que os hospitais digitalizaram o faturamento e os pedidos de reembolso de seguros. As clínicas implementaram terminais que integram agendamento de pacientes, receitas eletrônicas e pagamento em um único fluxo de trabalho. As redes de diagnóstico também equiparam os técnicos com unidades portáteis para coleta de amostras em domicílio, ampliando assim os casos de uso para o segmento.

A hotelaria permaneceu outro bolsão de crescimento. Os hotéis integraram os terminais POS ao software de gestão de propriedades para centralizar as cobranças de hospedagem e as contas de alimentos e bebidas. Os restaurantes fizeram upgrade para terminais que se comunicam com os sistemas de exibição de cozinha para que os chefs recebam os pedidos no momento em que os garçons fecham o pedido, o que melhorou a rotatividade das mesas.

Análise Geográfica

As metrópoles do oeste e do sul formaram a primeira onda de adoção de terminais POS devido ao maior consumo e à penetração antecipada de pagamentos digitais. Mumbai, Bengaluru e Hyderabad juntas abrigavam uma parcela importante de consumidores bancarizados e varejistas empresariais. Os estados do norte, no entanto, registraram o maior pipeline de novos projetos de varejo organizado, com 44% da oferta de shopping centers prevista na Região da Capital Nacional de Delhi, Punjab e Uttar Pradesh. Esses empreendimentos criaram caixas com múltiplos corredores de checkout que especificaram hardware EMV e NFC na fase de implantação.

Cidades de nível 2 e nível 3, como Jaipur, Lucknow, Indore e Patna, aceleraram, beneficiando-se de franquias de varejo e redes de alimentação que buscam crescimento fora das metrópoles saturadas. De 2024 a 2025, a área de piso nessas cidades aumentou em 25 milhões de pés quadrados, e os estabelecimentos de alimentação e bebidas cresceram quase 26%, com cada loja incorporando pelo menos um terminal POS para gerenciar pedidos de mesa e carteiras digitais. Essa expansão forneceu uma plataforma de lançamento para as credenciadoras instalarem dispositivos Android completos combinados com pacotes de financiamento.

Os clusters rurais e semiurbanos permaneceram como a fronteira. A implantação de terminais POS dependia da conectividade 4G em vez de fibra óptica, por isso os terminais móveis com cartões SIM integrados encontraram mais tração do que os dispositivos de mesa. Os bancos aproveitaram os dados dos titulares de contas Jan Dhan para direcionar microempreendedores a empréstimos para comerciantes combinados com pacotes de terminais POS. Apesar desses incentivos, os prazos de adoção se estenderam para os anos finais da previsão porque muitos pequenos varejistas ainda consideravam o código QR suficiente.

Cenário Competitivo

A concorrência no mercado de Terminais POS da Índia envolveu fintechs, fornecedores de hardware e bancos. Nenhuma empresa detinha uma liderança dominante, mantendo o campo moderadamente fragmentado e orientado para a inovação. A Pine Labs focou no varejo de médio porte com hardware Android rico em aplicativos, enquanto a Paytm aproveitou sua base de usuários de carteira digital para vender terminais que apresentam cashbacks de carteira no checkout. Bancos como HDFC, ICICI e SBI exploraram o alcance das agências para cadastrar comerciantes em cidades menores, agrupando contas correntes, terminais e empréstimos de capital de giro em um único pacote.

A estratégia de produto convergiu para aceitação tudo-em-um. O dispositivo SmartHub Vyapar do HDFC agrupou código QR, slot para cartão, NFC e um alto-falante com caixa de som com voz. A Paytm e o RBL Bank lançaram caixas de som NFC que anunciam transações de cartão por aproximação bem-sucedidas junto com transações QR. As parcerias e aquisições se intensificaram. A Zaggle comprou 51% da Effiasoft para integrar o processamento pré-pago ao software de POS e atender ao faturamento empresarial, sinalizando que a capacidade de software agora importa tanto quanto o alcance do hardware. A Worldline se uniu à Forthcode para criar terminais POS Android para uso a bordo de aeronaves para companhias aéreas, destacando estratégias de nicho vertical.

A regulamentação moldou o campo. As regras de Agregador de Pagamentos do RBI aumentaram os limites de patrimônio líquido e exigiram auditorias de segurança, o que favoreceu os titulares capitalizados e empurrou os agregadores menores para parcerias. Ao mesmo tempo, a proposta de reintrodução do MDR em vendas UPI de grande valor prometeu reequilibrar os pools de lucro e poderia reabrir o impulso para modelos premium de terminais POS no varejo moderno.

Líderes do Setor de Terminais POS da Índia

Pine Labs Private Limited

One 97 Communications Limited (Paytm)

Worldline India Private Limited

Mswipe Technologies Private Limited

Innoviti Technologies Private Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Zaggle Prepaid Ocean Services adquiriu 51% da Effiasoft por Rs 41,31 crore, combinando instrumentos pré-pagos com software de POS para ampliar os serviços para comerciantes na Índia e no Sudeste Asiático.

- Março de 2025: A Paytm firmou parceria com o RBL Bank para implantar dispositivos de caixa de som habilitados para NFC e máquinas de cartão que se sincronizam com o painel Paytm for Business, melhorando a reconciliação em tempo real para os comerciantes.

- Janeiro de 2025: A Pine Labs estendeu sua aliança de 12 anos com o SBI Payments para aprofundar os serviços de credenciamento e instalar mais terminais por meio da rede do banco.

- Dezembro de 2024: A Worldline India e a Forthcode lançaram um terminal POS Android para varejo a bordo de aeronaves, integrando inventário e pagamento em um único dispositivo de cabine.

Escopo do Relatório do Mercado de Terminais POS da Índia

Um terminal de ponto de venda, comumente conhecido como terminal POS, é um dispositivo de hardware utilizado em lojas de varejo para facilitar pagamentos com cartão. Equipados com software capaz de ler as faixas magnéticas de cartões de crédito e débito, os sistemas POS modernos estão evoluindo para incorporar designs portáteis e capacidades sem contato, atendendo à tendência crescente de pagamentos móveis.

O mercado de terminais POS da Índia é segmentado por modo de aceitação de pagamento (baseado em contato e sem contato), tipo (sistemas de ponto de venda fixo e sistemas de ponto de venda móvel ou portátil) e setor de usuário final (varejo, hotelaria, saúde e outros setores de usuário final). Os tamanhos e as previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Baseado em contato |

| Sem contato |

| Sistemas de Ponto de Venda Fixo |

| Sistemas de Ponto de Venda Móvel / Portátil |

| Varejo |

| Hotelaria |

| Saúde |

| Transporte e Logística |

| Outros Setores de Usuário Final |

| Por Modo de Aceitação de Pagamento | Baseado em contato |

| Sem contato | |

| Por Tipo de POS | Sistemas de Ponto de Venda Fixo |

| Sistemas de Ponto de Venda Móvel / Portátil | |

| Por Setor de Usuário Final | Varejo |

| Hotelaria | |

| Saúde | |

| Transporte e Logística | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Terminais POS da Índia?

Espera-se que o tamanho do Mercado de Terminais POS da Índia cresça a uma CAGR de 11,30% para atingir 70,39 bilhões de unidades até 2031.

Qual é o tamanho atual do Mercado de Terminais POS da Índia?

Em 2026, espera-se que o tamanho do Mercado de Terminais POS da Índia atinja 41,27 bilhões de unidades.

Quem são os principais players do Mercado de Terminais POS da Índia?

VeriFone, Inc., Worldline, Ezetap (Razorpay), MobiSwipe Technologies Private Limited e Mswipe Technologies Pvt Ltd. são as principais empresas que operam no Mercado de Terminais POS da Índia.

Quais anos este relatório do Mercado de Terminais POS da Índia abrange e qual era o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Terminais POS da Índia foi estimado em 41,27 bilhões de unidades. O relatório abrange o tamanho histórico do Mercado de Terminais POS da Índia para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Terminais POS da Índia para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: