Tamanho e Participação do Mercado de Dispositivos de Oftalmologia da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

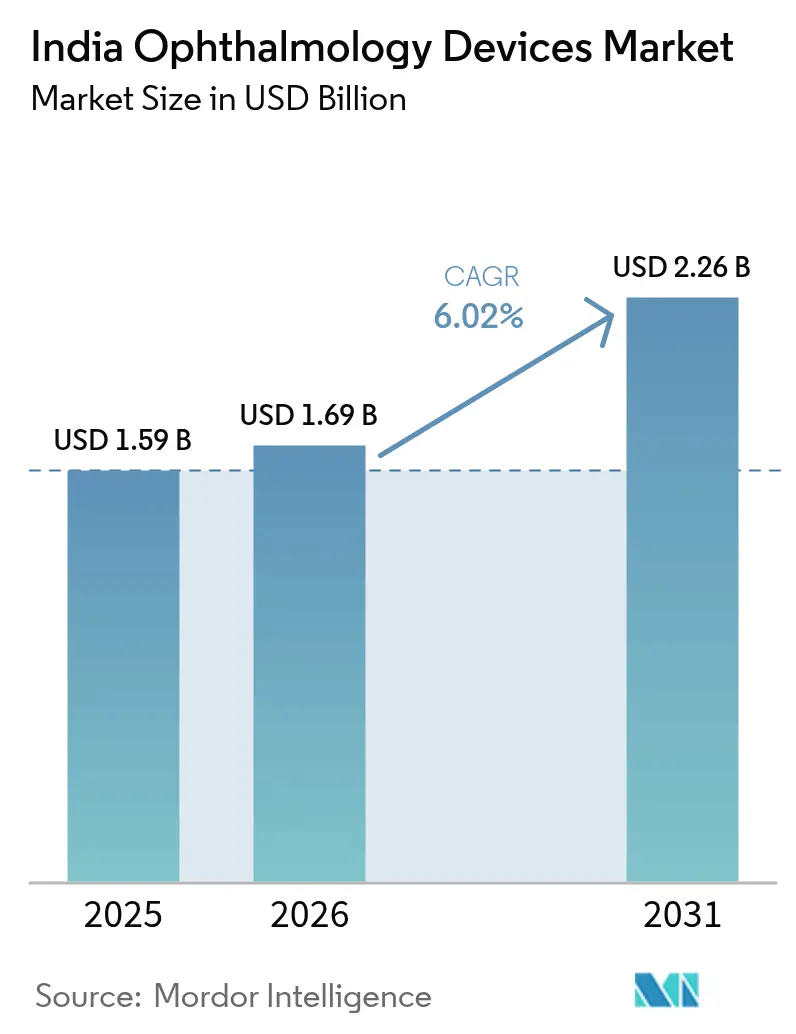

| Tamanho do mercado no ano base (2025) | 1.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Oftalmologia da Índia por Mordor Intelligence

O tamanho do mercado indiano de dispositivos oftálmicos deve crescer de USD 1,59 bilhão em 2025 para USD 1,69 bilhão em 2026 e está previsto para atingir USD 2,26 bilhões até 2031 a um CAGR de 6,02% no período 2026-2031. O robusto financiamento de saúde pública, o crescente tempo de exposição a telas digitais e o aumento da população idosa estão se alinhando para criar uma base de demanda ampla e estável que protege o mercado indiano de dispositivos oftálmicos de oscilações econômicas de curto prazo. O Programa Nacional de Prevenção e Controle da Cegueira (NPCB) e o Fundo de Infraestrutura de Saúde Ayushman Bharat (AB-HIF) juntos subsidiam aquisições de dispositivos em larga escala, enquanto hospitais privados e centros de cirurgia ambulatorial buscam tecnologias premium para atrair pacientes urbanos. Startups nacionais introduzem inovações de baixo custo que reduzem os preços de importação tradicionais em até 50%, levando os proprietários de marcas globais a localizar a produção e reengenheirar plataformas de nível intermediário para o mercado indiano de dispositivos oftálmicos. A intensidade competitiva está se deslocando das credenciais de hardware puro para o tempo de atividade dos serviços, treinamento de clínicos e conectividade digital, sinalizando um arco de maturidade que historicamente levou mais tempo para se desenvolver em mercados emergentes comparáveis.

Principais Conclusões do Relatório

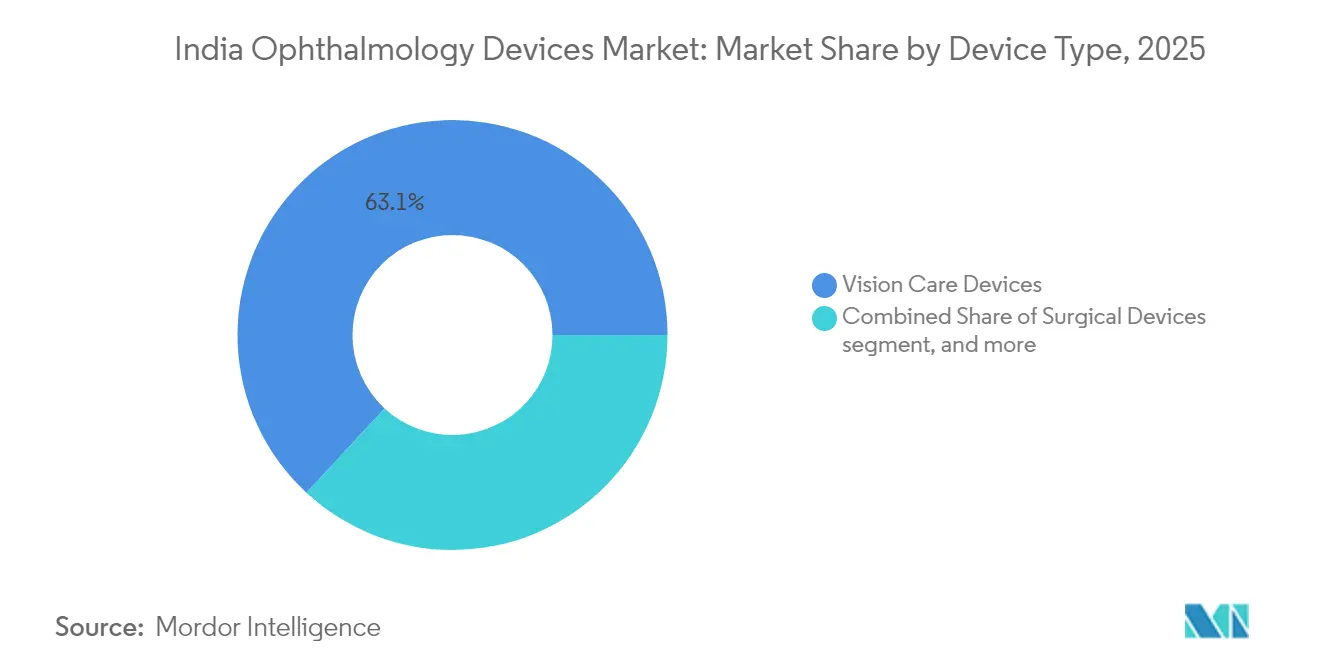

- Por tipo de dispositivo, os dispositivos de cuidados com a visão lideraram com 63,12% de participação no mercado indiano de dispositivos oftálmicos em 2025, enquanto os dispositivos de diagnóstico e monitoramento estão projetados para expandir a um CAGR de 8,87% até 2031.

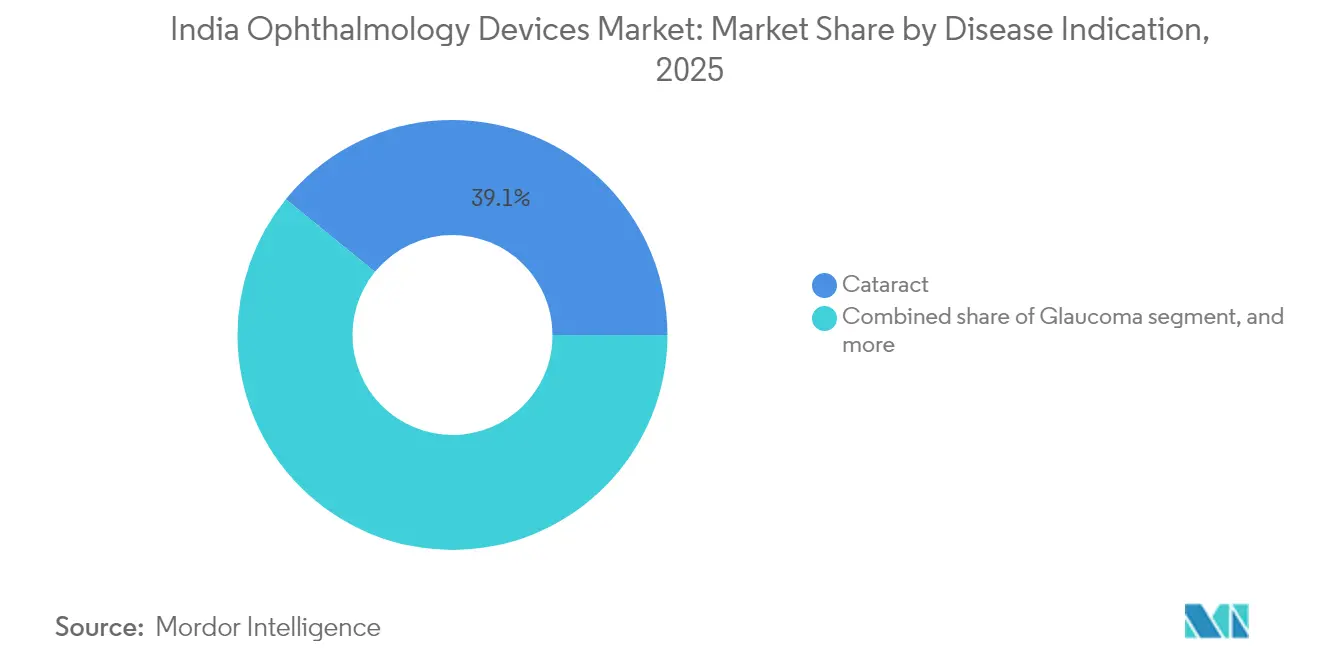

- Por indicação de doença, as soluções para catarata capturaram 39,12% de participação no tamanho do mercado indiano de dispositivos oftálmicos em 2025, enquanto os produtos para retinopatia diabética estão posicionados para crescer a um CAGR de 8,05% até 2031.

- Por usuário final, os hospitais responderam por 45,25% do tamanho do mercado indiano de dispositivos oftálmicos em 2025; os centros de cirurgia ambulatorial devem registrar o CAGR mais rápido de 7,78% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Oftalmologia da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programa Nacional de Prevenção e Controle da Cegueira (NPCB) catalisando aquisições de dispositivos em nível estadual | +1,2 | Nacional, com ênfase nos estados menos atendidos | Médio prazo (2-4 anos) |

| Expansão do Fundo de Infraestrutura de Saúde Ayushman Bharat impulsionando modernizações de centros cirúrgicos oftálmicos | +0,9 | Nacional, mais forte em cidades de Nível II/III | Médio prazo (2-4 anos) |

| Rápida adoção da cirurgia de catarata assistida por laser de femtossegundo em cidades de Nível I | +0,7 | Cidades metropolitanas e de Nível I | Curto prazo (≤ 2 anos) |

| Aumento da miopia induzida por telas entre jovens de 6 a 18 anos impulsionando óculos de grau | +1,1 | Centros urbanos, especialmente no Sul e Oeste da Índia | Longo prazo (≥ 4 anos) |

| Crescente penetração de campanhas de cirurgia ocular móvel financiadas por RSC no Oeste rural da Índia | +0,6 | Oeste rural da Índia, expandindo para o Centro e Leste | Médio prazo (2-4 anos) |

| Surgimento de câmeras de OCT e de fundo de olho de baixo custo de origem nacional provenientes de startups (ex.: Remidio) | +0,8 | Nacional, adoção inicial no Sul da Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programa Nacional de Prevenção e Controle da Cegueira Catalisando Aquisições de Dispositivos em Nível Estadual

O NPCB destinou INR 2.506,9 crore para projetos de cuidados oculares distritais no ciclo de plano atual, e as licitações agora priorizam lâmpadas de fenda portáteis, câmeras de fundo de olho portáteis e máquinas de facoemulsificação modulares para instalações secundárias[1]Bhopal Memorial Hospital & Research Centre, "Alocação Orçamentária do NPCB," bmhrc.ac.in. Os estados que implantam unidades oftálmicas móveis relatam tempos de encaminhamento mais curtos, incentivando fornecedores privados a incorporar suporte de bateria e invólucros robustos nos projetos de produtos. O fluxo de financiamento também exige cotas de treinamento, de modo que os fabricantes que oferecem workshops presenciais ganham vantagem competitiva. Em última análise, o financiamento constante do NPCB sustenta a demanda de base em todo o mercado indiano de dispositivos oftálmicos, criando visibilidade que ajuda os fornecedores a justificar linhas de montagem locais.

Fundo de Infraestrutura de Saúde Ayushman Bharat Impulsionando Modernizações de Centros Cirúrgicos Oftálmicos

O orçamento da União aloca mais de INR 90.000 crore para o AB-HIF em 2025, liberando capital para modernizar centros cirúrgicos em 12.000 hospitais públicos[2]Ministério da Saúde e Bem-Estar Familiar, "Resumo do Fundo de Infraestrutura de Saúde Ayushman Bharat," mohfw.gov.in. Os departamentos de oftalmologia estão utilizando essas verbas para instalar microscópios em rede, módulos de esterilização e sistemas de controle ambiental que reduzem as taxas de infecção pós-operatória. O software interoperável integra o novo hardware à Missão Digital Ayushman Bharat, fornecendo análises de uso de ativos que influenciam futuros modelos de aquisição. Quando as taxas de utilização se tornam transparentes, os administradores favorecem plataformas com históricos documentados de tempo de atividade, pressionando fornecedores globais e domésticos a entregar métricas de serviço verificadas para proteger a participação no mercado indiano de dispositivos oftálmicos.

Rápida Adoção da Cirurgia de Catarata Assistida por Laser de Femtossegundo em Cidades de Nível I

As redes de oftalmologia metropolitanas estão comercializando a Cirurgia de Catarata Assistida por Laser de Femtossegundo como uma alternativa mais suave à facoemulsificação convencional, embora acrescente aproximadamente INR 70.000 à conta de uma cirurgia de catarata. Os cirurgiões destacam incisões inferiores a 2 mm e recuperação visual mais rápida para posicionar a cirurgia como um pacote premium com lentes intraoculares tóricas ou multifocais. À medida que os pacientes optam por upgrades, o consumo de acessórios descartáveis aumenta, ampliando a receita recorrente. Os fornecedores que oferecem conjuntos integrados de laser, imagem e lentes intraoculares encontram maior poder de barganha com as principais redes, contribuindo para a inclinação da demanda que eleva o mercado indiano de dispositivos oftálmicos.

Aumento da Miopia Induzida por Telas Entre Jovens de 6 a 18 Anos Impulsionando Óculos de Grau

O tempo de tela entre estudantes urbanos frequentemente ultrapassa 6 horas por dia, e pesquisadores projetam que a prevalência de miopia pediátrica pode atingir 48,1% até 2050[3]Times of India, "Tempo de Tela Urbano e Miopia," timesofindia.indiatimes.com. Os pais agora buscam exames oculares mais precoces, aumentando o fluxo de clientes em óticas e impulsionando a adoção de autorrefratores portáteis para refração no local. Lentes com filtro de luz azul e antifadiga tornam-se recursos padrão de venda adicional, reforçando os Dispositivos de Cuidados com a Visão como âncora econômica do mercado indiano de dispositivos oftálmicos.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de cirurgiões vítreo-retinianos treinados em cidades de Nível II/III | –0,8 | Cidades de Nível II/III, Centro e Leste da Índia | Médio prazo (2-4 anos) |

| Alto GST de 12% sobre equipamentos de capital oftálmico elevando barreiras de despesas de capital para pequenas clínicas | –0,6 | Nacional, sentido principalmente em cidades menores | Curto prazo (≤ 2 anos) |

| Base de consumidores sensível a preços limitando a adoção de lentes de contato descartáveis diárias | –0,4 | Nacional, mais forte em áreas rurais | Longo prazo (≥ 4 anos) |

| Rede de serviços pós-venda fragmentada fora dos clusters metropolitanos | –0,5 | Regiões semiurbanas e rurais em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Cirurgiões Vítreo-Retinianos Treinados em Cidades de Nível II/III

A Índia tem cerca de 1.400 especialistas em retina registrados para mais de 1,4 bilhão de cidadãos, deixando muitos distritos sem cobertura cirúrgica adequada. Os hospitais hesitam em investir em consoles avançados de vitrectomia quando o pessoal qualificado permanece escasso, reduzindo a demanda por dispositivos de alta tecnologia fora das metrópoles. Os fabricantes de equipamentos respondem com interfaces gráficas intuitivas e módulos de suporte remoto, mas a expansão real aguarda reformas no pipeline de residências médicas. Até lá, o déficit de talentos retarda a penetração de sistemas complexos em grandes parcelas do mercado indiano de dispositivos oftálmicos.

Alto GST sobre Equipamentos de Capital Oftálmico Elevando Barreiras de Despesas de Capital para Pequenas Clínicas

Os bens de capital oftálmico ainda atraem um Imposto sobre Bens e Serviços de 12%, ao contrário dos dispositivos de ostomia, que foram reduzidos para 5% em 2024. Para clínicas de cadeira única, o imposto adiciona uma pressão significativa ao fluxo de caixa porque a elegibilidade para crédito de insumos é incerta, levando muitos proprietários a adiar compras. As grandes redes hospitalares aproveitam descontos por volume e acordos de financiamento para atenuar o impacto, ampliando o abismo competitivo. A menos que futuras decisões do Conselho do GST reduzam a alíquota, as pequenas clínicas terão dificuldade em renovar seus equipamentos, afetando a velocidade geral no mercado indiano de dispositivos oftálmicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dominância dos Cuidados com a Visão e Aceleração do Diagnóstico

Os Dispositivos de Cuidados com a Visão, que vão desde armações até sistemas automatizados de lapidação de lentes, detinham 63,12% de participação no mercado indiano de dispositivos oftálmicos em 2025. O crescimento das redes de varejo organizadas e dos programas de bem-estar corporativo impulsiona a demanda por ferramentas de refração rápida e unidades de revestimento de lentes que permitem a dispensação na mesma visita. Plataformas paralelas de comércio eletrônico direcionam compradores online para as lojas para ajustes finais, aumentando o tráfego para quiosques de refração objetiva. Aplicativos de medição de lentes habilitados por IA comprimem ainda mais os tempos de consulta, aumentando o rendimento sem grandes despesas de capital.

Os Dispositivos de Diagnóstico e Monitoramento estão no caminho para um CAGR de 8,87% porque scanners de OCT portáteis, câmeras de fundo de olho conectadas a smartphones e kits de tonometria doméstica combinam acessibilidade com precisão clínica. A aceitação regulatória da IA offline, ilustrada pela aprovação da CDSCO ao Medios DR AI da Remidio em 2024, aumenta a confiança dos clínicos. Os investimentos fluem para plataformas em nuvem que analisam dados de imagem, trocando margens de hardware iniciais por receitas de assinatura. Os Dispositivos Cirúrgicos permanecem menores, mas capturam gastos de alto valor à medida que unidades de cirurgia de catarata assistida por laser de femtossegundo e de vitrectomia de microincisão substituem sistemas de facoemulsificação legados em hospitais de referência. Os fornecedores aproveitam contratos de serviço que garantem 95% de tempo de atividade, incorporando fidelidade e vendas recorrentes de peças no cálculo do tamanho do mercado indiano de dispositivos oftálmicos.

Por Indicação de Doença: Volume de Catarata e Velocidade da Retinopatia Diabética

Os equipamentos para catarata retêm a maior fatia do tamanho do mercado indiano de dispositivos oftálmicos, com 39,12%, porque os hospitais públicos devem cumprir as metas cirúrgicas estabelecidas pelo NPCB. Os centros distritais de alto volume preferem estações de trabalho de facoemulsificação dupla que permitem casos paralelos, aumentando o rendimento diário. Sistemas de injetores descartáveis e lentes intraoculares dobráveis respondem pela maior parte dos gastos com consumíveis, sustentando as redes de serviço dos fabricantes em cinturões semiurbanos.

As soluções para retinopatia diabética prometem um CAGR de 8,05%, pois a Índia abriga mais de 101 milhões de diabéticos. O rastreamento em estágio inicial agora migra para clínicas primárias e vans móveis, capacitando não oftalmologistas a capturar imagens da retina. Algoritmos de IA triagem os casos por gravidade, liberando especialistas escassos para intervenções complexas. Os segmentos de glaucoma e degeneração macular relacionada à idade ficam atrás, mas colhem demanda incremental por meio de implantes minimamente invasivos e dispensadores de medicamentos de liberação prolongada, estimulando oportunidades de venda cruzada em todo o mercado indiano de dispositivos oftálmicos.

Por Usuário Final: Escala Hospitalar Encontra a Agilidade dos Centros de Cirurgia Ambulatorial

Os hospitais capturaram 45,25% do tamanho do mercado indiano de dispositivos oftálmicos em 2025, impulsionados por sua capacidade de sediar clínicas multiespecialidades complexas e obter verbas do AB-HIF para modernizações de centros cirúrgicos. As suítes de imagem digital conectam salas de operação a auditórios de ensino, reforçando o papel dos hospitais como centros de talentos e nós de encaminhamento de serviços. As clínicas oftalmológicas especializadas ficam em segundo lugar; sua governança ágil permite que testem ferramentas de triagem por IA mais cedo, expandindo as listas de pacientes sem adições proporcionais de pessoal.

Os centros de cirurgia ambulatorial registram um CAGR esperado de 7,78% porque as seguradoras pressionam por procedimentos que se qualificam para alta no mesmo dia, reduzindo o custo por caso em até 40%. Os fornecedores respondem com máquinas de facoemulsificação compactas e módulos de esterilização integrados que se encaixam em locais com espaço limitado. As unidades oculares móveis, frequentemente financiadas por RSC, operam circuitos de hub e spoke que atendem corredores de migração, incorporando dispositivos robustos em modelos de entrega rural em todo o mercado indiano de dispositivos oftálmicos.

Cenário Competitivo

Fabricantes globais como Alcon, Johnson & Johnson Vision Care e Carl Zeiss Meditec garantem visibilidade duradoura por meio de academias de treinamento de cirurgiões, ampla distribuição e portfólios multimodais. As vendas mundiais da Alcon cresceram 8% em 2023 para USD 9,37 bilhões, e parte desse crescimento veio da personalização de plataformas de facoemulsificação de preço médio para contratos de aquisição indianos. Esses participantes estabelecidos entram em segmentos sensíveis ao valor lançando estações de trabalho compactas que compartilham a óptica central com as linhas principais, mas excluem a automação premium, protegendo assim a margem enquanto defendem sua participação no mercado indiano de dispositivos oftálmicos.

Os concorrentes nacionais, liderados por Remidio, Sankara Health Innovation e Forus Health, entregam câmeras de retina integradas a smartphones, unidades de OCT de baixo custo e mecanismos de triagem por IA que operam offline. O Medios DR AI da Remidio recebeu aprovação da CDSCO em 2024 e a empresa captou USD 25 milhões em financiamento de capital de risco, elevando sua avaliação para USD 67,5 milhões. A inovação doméstica desbloqueia faixas de preço que as clínicas de Nível III podem pagar sem sacrificar a precisão diagnóstica, atraindo demanda latente para o canal formal. As marcas internacionais reagem explorando acordos de licenciamento ou cofabricação para manter relevância em todo o mercado indiano de dispositivos oftálmicos.

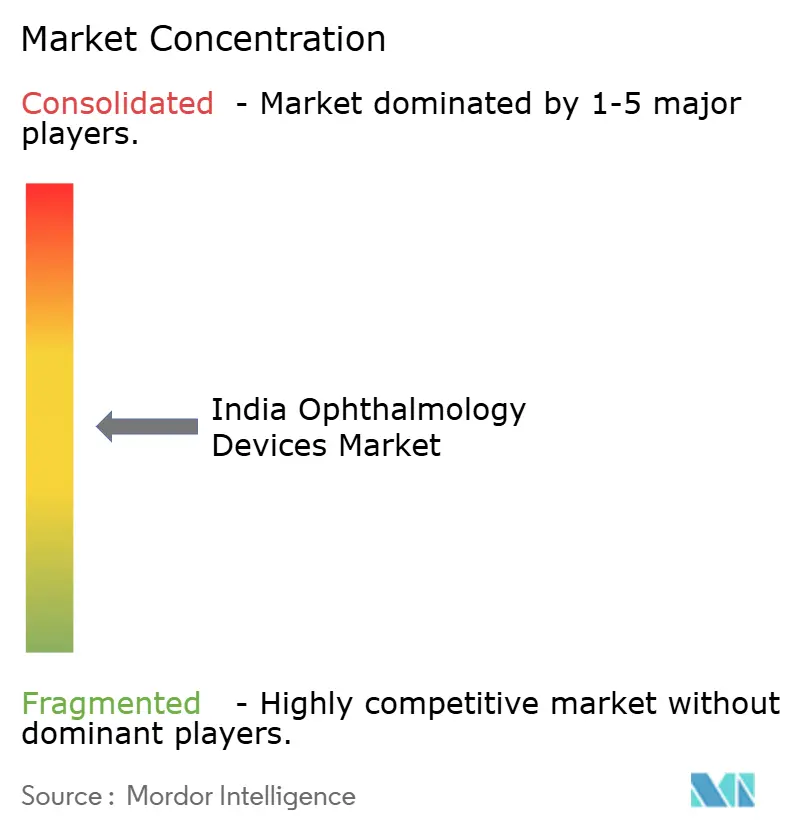

A diferenciação de serviços ganha proeminência. Os grupos hospitalares exigem garantias de tempo de atividade acima de 95% e esperam que o diagnóstico remoto resolva falhas menores em até 45 minutos. Os fornecedores agora mantêm depósitos de peças de reposição em oito centros logísticos em vez de três, reduzindo os tempos de resposta. Os contratos de manutenção por assinatura, antes opcionais, tornam-se pré-requisito para elegibilidade em licitações. À medida que a qualidade da recondicionagem melhora, surge uma faixa de preço onde sistemas usados certificados competem com novos dispositivos de baixo custo, adicionando complexidade às decisões de posicionamento de mercado. Até 2030, a participação combinada dos cinco principais fabricantes deve se situar próxima a 55%, mantendo o mercado indiano de dispositivos oftálmicos na zona moderadamente fragmentada onde tanto os players globais quanto os locais podem prosperar.

Líderes do Setor de Dispositivos de Oftalmologia da Índia

Johnson & Johnson Vision Care

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

Alcon Inc.

EssilorLuxottica SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Remidio recebeu aprovação da CDSCO para módulos de IA voltados para glaucoma e degeneração macular relacionada à idade, expandindo seu portfólio com aprovação regulatória.

- Abril de 2025: O Centro de Especialidades em Diabetes do Dr. Mohan implantou um algoritmo de IA interno que sinaliza lesões retinianas precoces durante check-ups de rotina para diabetes, aumentando a cobertura de rastreamento para sua base de 350.000 pacientes.

- Fevereiro de 2025: Kerala lançou o Nayanamritham 2.0, a primeira rede estadual de rastreamento de doenças oculares por IA da Índia, em parceria com a Remidio e as autoridades de saúde estaduais.

- Outubro de 2024: O Medios DR AI da Remidio, uma solução offline para retinopatia diabética, obteve aprovação da CDSCO, permitindo a comercialização em todo o país.

Escopo do Relatório do Mercado de Dispositivos de Oftalmologia da Índia

De acordo com o escopo do relatório, os dispositivos oftálmicos são dispositivos médicos utilizados na identificação e tratamento de defeitos ou deficiências oculares e distúrbios dos olhos. Os dispositivos oftálmicos são projetados para fins de diagnóstico, cirúrgico e correção da visão. Esses dispositivos estão continuamente ganhando maior importância e adoção devido à alta prevalência de várias doenças oftálmicas, como glaucoma, catarata e outros problemas relacionados à visão. O mercado de Dispositivos de Oftalmologia da Índia é segmentado por Dispositivo (Dispositivo Cirúrgico, Dispositivo de Diagnóstico e Monitoramento e Cuidados com a Visão). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Diagnóstico e Monitoramento | Scanners de OCT |

| Câmeras de Fundo de Olho e Retinais | |

| Autorrefratores e Ceratômetros | |

| Sistemas de Topografia da Córnea | |

| Sistemas de Imagem por Ultrassom | |

| Perímetros e Tonômetros | |

| Outros Dispositivos de Diagnóstico e Monitoramento | |

| Dispositivos Cirúrgicos | Dispositivos Cirúrgicos para Catarata |

| Dispositivos Cirúrgicos Vítreo-Retinianos | |

| Dispositivos Cirúrgicos Refrativos | |

| Dispositivos Cirúrgicos para Glaucoma | |

| Outros Dispositivos Cirúrgicos | |

| Dispositivos de Cuidados com a Visão | Armações e Lentes para Óculos |

| Lentes de Contato |

| Catarata |

| Glaucoma |

| Retinopatia Diabética |

| Outras Indicações de Doenças |

| Hospitais |

| Clínicas Oftalmológicas Especializadas |

| Centros de Cirurgia Ambulatorial |

| Outros Usuários Finais |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico e Monitoramento | Scanners de OCT |

| Câmeras de Fundo de Olho e Retinais | ||

| Autorrefratores e Ceratômetros | ||

| Sistemas de Topografia da Córnea | ||

| Sistemas de Imagem por Ultrassom | ||

| Perímetros e Tonômetros | ||

| Outros Dispositivos de Diagnóstico e Monitoramento | ||

| Dispositivos Cirúrgicos | Dispositivos Cirúrgicos para Catarata | |

| Dispositivos Cirúrgicos Vítreo-Retinianos | ||

| Dispositivos Cirúrgicos Refrativos | ||

| Dispositivos Cirúrgicos para Glaucoma | ||

| Outros Dispositivos Cirúrgicos | ||

| Dispositivos de Cuidados com a Visão | Armações e Lentes para Óculos | |

| Lentes de Contato | ||

| Por Indicação de Doença | Catarata | |

| Glaucoma | ||

| Retinopatia Diabética | ||

| Outras Indicações de Doenças | ||

| Por Usuário Final | Hospitais | |

| Clínicas Oftalmológicas Especializadas | ||

| Centros de Cirurgia Ambulatorial | ||

| Outros Usuários Finais | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado indiano de dispositivos oftálmicos?

O mercado é avaliado em USD 1,69 bilhão para 2026.

Com que rapidez se espera que o setor indiano de dispositivos oftálmicos cresça?

Um CAGR de 6,02% é previsto para 2026-2031, levando o mercado a USD 2,26 bilhões até 2031.

Qual categoria de dispositivo detém a maior participação no mercado indiano de dispositivos oftálmicos?

Os Dispositivos de Cuidados com a Visão lideram com 63,12% de participação em 2025, impulsionados pela forte demanda por óculos e lentes de contato.

Por que os Dispositivos de Diagnóstico e Monitoramento estão crescendo rapidamente?

A integração de IA e os designs portáteis permitem a detecção precoce de doenças, sustentando um CAGR projetado de 8,87% até 2031.

Quais mercados regionais apresentam o maior potencial de crescimento?

Os estados do Norte, Centro e Nordeste demonstram grande potencial de crescimento devido à expansão da infraestrutura de saúde e aos programas de tele-oftalmologia.

Como os fabricantes nacionais estão afetando a concorrência?

As startups locais oferecem equipamentos econômicos habilitados por IA que forçam as marcas multinacionais a recalibrar preços e estratégias de pós-venda, remodelando a dinâmica competitiva.

Página atualizada pela última vez em: