Tamanho e Participação do Mercado de Logística de Cadeia de Frio para Saúde na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

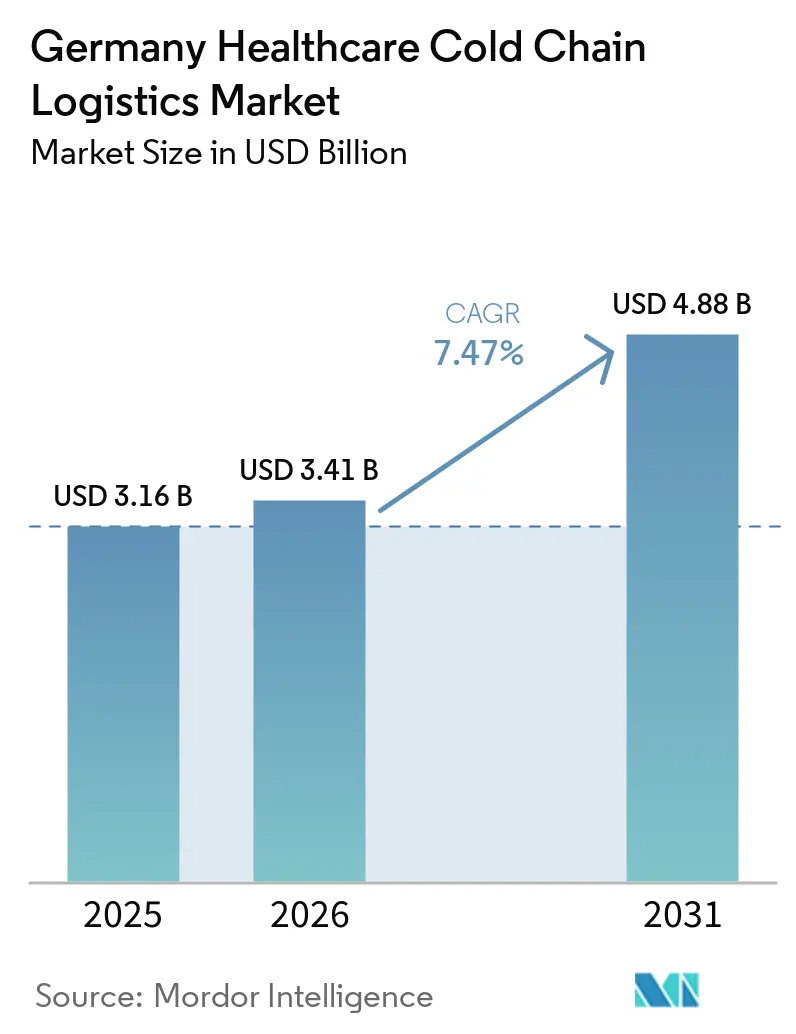

| Tamanho do mercado no ano base (2025) | 3.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística de Cadeia de Frio para Saúde na Alemanha por Mordor Intelligence

Espera-se que o tamanho do mercado de logística de cadeia de frio para saúde na Alemanha aumente de 3,16 mil milhões de USD em 2025 para 3,41 mil milhões de USD em 2026 e atinja 4,88 mil milhões de USD até 2031, crescendo a um CAGR de 7,47% ao longo de 2026-2031.

O crescimento no mercado de logística de cadeia de frio para saúde na Alemanha está associado ao uso mais amplo de biofarmacêuticos, a requisitos de conformidade mais rigorosos ao abrigo das regras de Boas Práticas de Distribuição da UE e à crescente necessidade de manuseamento criogénico para terapias avançadas. O mercado de logística de cadeia de frio para saúde na Alemanha continua a atrair investimento porque o controlo de temperatura de grau hospitalar, a documentação e a precisão no manuseamento permanecem difíceis de substituir por ativos de cadeia de frio padrão. O requisito de stock de segurança da ALBVVG está a impulsionar a procura de armazenamento em conformidade com as BPD, cross-docking e gestão de inventário perto dos principais centros farmacêuticos. A visibilidade digital tornou-se também um requisito operacional central, o que confere vantagem aos operadores de maior dimensão quando conseguem combinar transporte monitorizado, documentação serializada e rastreamento de temperatura num único fluxo de trabalho. Os custos de energia, a escassez de mão de obra e as restrições de espaço continuam a pressionar as margens, mas o mercado de logística de cadeia de frio para saúde na Alemanha mantém-se sustentado pela procura regulada e por categorias de produtos que necessitam de manuseamento especializado ao longo de toda a cadeia de distribuição.

Principais Conclusões do Relatório

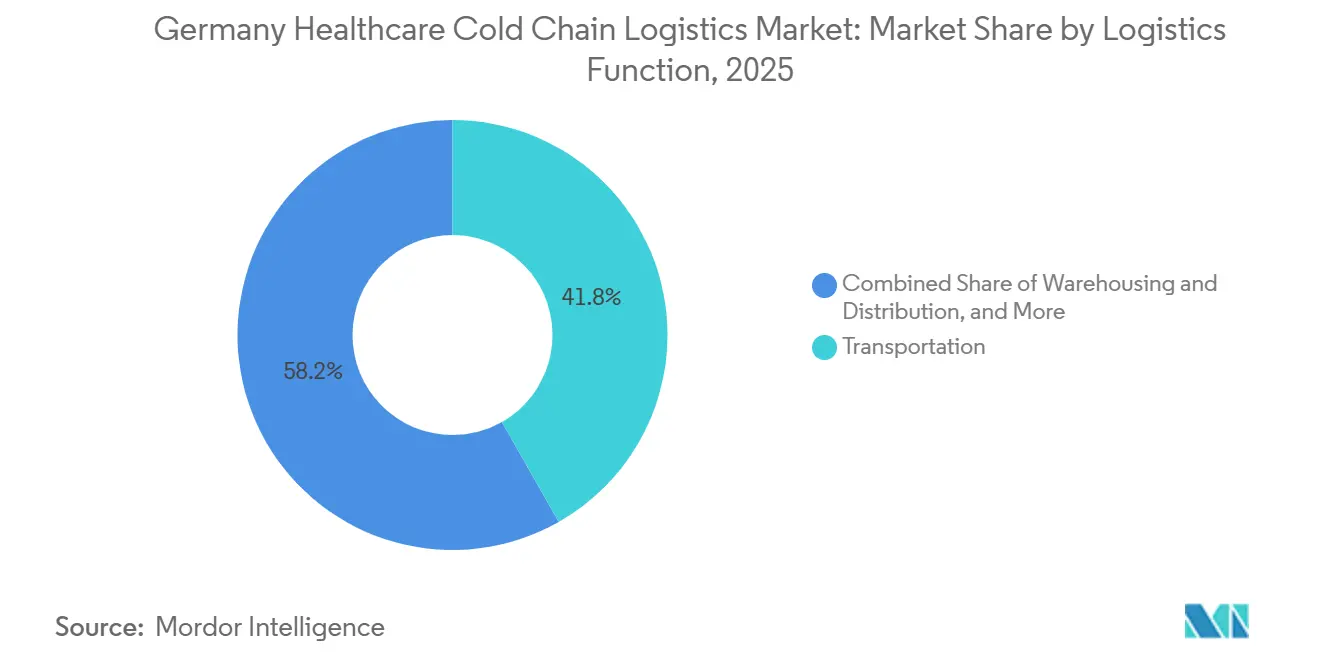

- Por função logística, o transporte detinha 41,78% da participação do mercado de logística de cadeia de frio para saúde na Alemanha em 2025, enquanto os serviços de valor acrescentado registaram o CAGR projetado mais elevado, de 8,22%, até 2031.

- Por tipo de temperatura, o segmento refrigerado representou 48,12% da participação do mercado de logística de cadeia de frio para saúde na Alemanha em 2025, enquanto o congelado registou o CAGR projetado mais rápido, de 11,39%, até 2031.

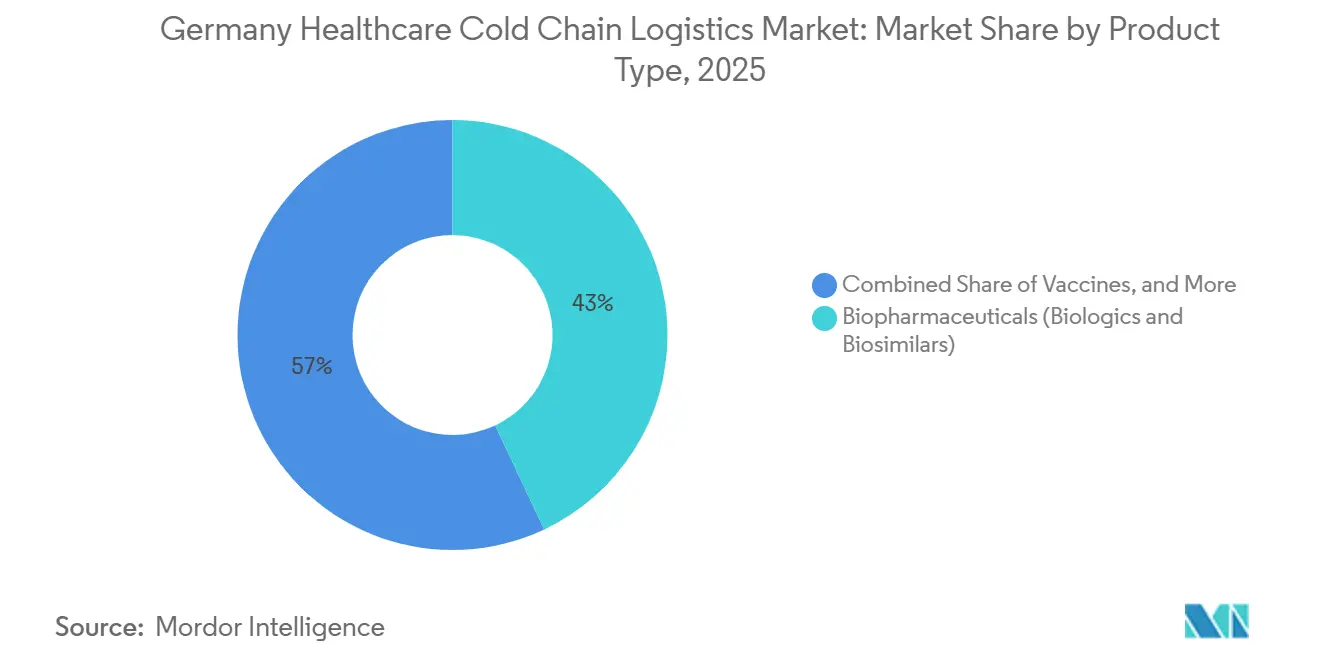

- Por tipo de produto, os biofarmacêuticos lideraram com 42,98% do tamanho do mercado de logística de cadeia de frio para saúde na Alemanha em 2025, enquanto as terapias celulares e génicas têm previsão de expansão a um CAGR de 13,53% até 2031.

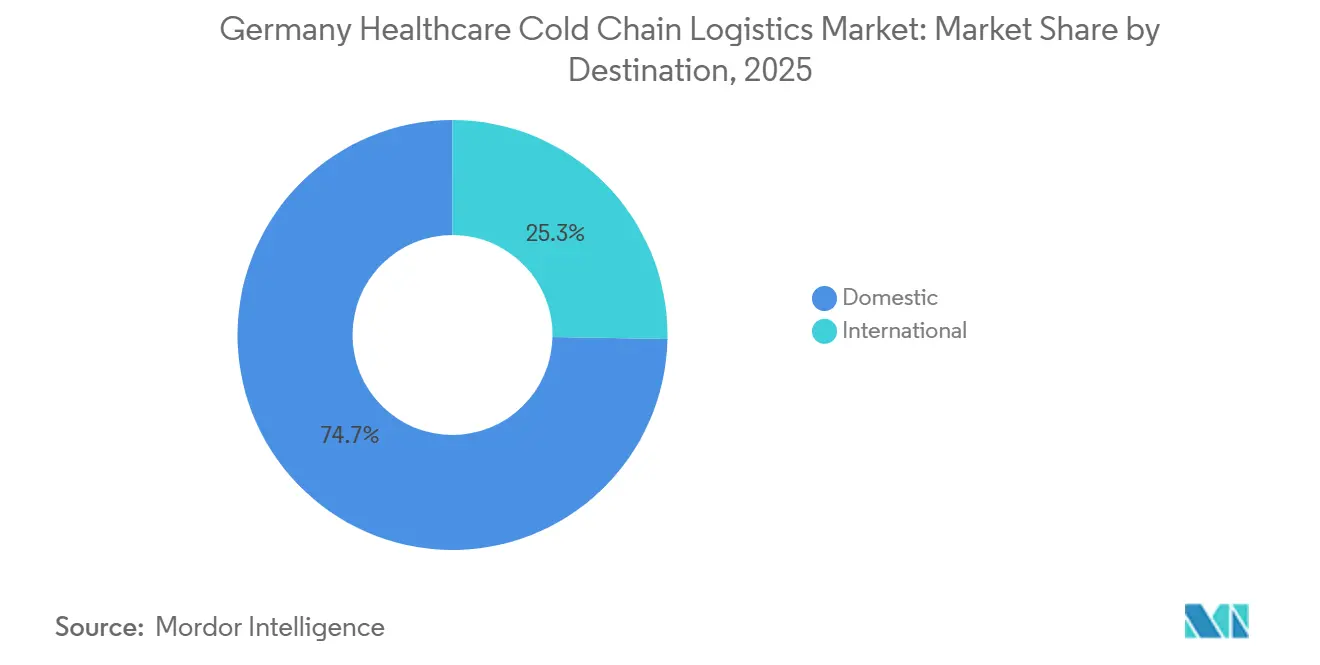

- Por destino, a distribuição doméstica detinha 74,70% da participação do mercado de logística de cadeia de frio para saúde na Alemanha em 2025, enquanto as rotas internacionais registaram o CAGR projetado mais elevado, de 8,53%, até 2031.

- Por utilizador final, as empresas biofarmacêuticas representaram 36,35% do tamanho do mercado de logística de cadeia de frio para saúde na Alemanha em 2025, enquanto os fabricantes biofarmacêuticos registaram o CAGR projetado mais rápido, de 8,11%, até 2031.

- Por geografia, a Renânia do Norte-Vestfália detinha 24,11% da participação do mercado de logística de cadeia de frio para saúde na Alemanha em 2025, enquanto a Baviera registou o CAGR projetado mais elevado, de 8,77%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Logística de Cadeia de Frio para Saúde na Alemanha

Análise do Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento do Volume de Biológicos e Biossimilares | +2.10% | Nacional, com concentração nos corredores Reno-Ruhr, Munique e Frankfurt | Médio prazo (2-4 anos) |

| Fluxos de Frio para Vacinas, Sangue e Terapias Especializadas | +1.20% | Nacional, com as redes hospitalares da NRW e os serviços de sangue de Baden-Württemberg como nós primários | Médio prazo (2-4 anos) |

| Expansão da Prescrição Eletrónica e da Entrega ao Domicílio | +0.80% | Nacional, concentração urbana em Berlim, Munique, Hamburgo e Colónia | Curto prazo (≤ 2 anos) |

| Melhorias de Visibilidade Digital Impulsionadas pelas BPD | +0.70% | Global com forte impulso na EMEA, Alemanha como principal adotante de conformidade | Longo prazo (≥ 4 anos) |

| Mandatos de Stock de Segurança da ALBVVG a Impulsionar Nós de Inventário Frio | +0.90% | Nacional, farmácias hospitalares e distribuidores grossistas em toda a Alemanha | Curto prazo (≤ 2 anos) |

| Desenvolvimento de Clusters de TCG e Oncologia de Precisão | +1.30% | Baviera, NRW, com expansão para Baden-Württemberg | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Volume de Biológicos e Biossimilares

A base de fabrico de biológicos e biossimilares da Alemanha está a criar uma procura que os sistemas logísticos padrão não foram concebidos para satisfazer. Os custos de desenvolvimento de biossimilares podem atingir 300 milhões de EUR (324 milhões de USD), e essa complexidade técnica estende-se ao transporte, armazenamento e dispensa. Estes produtos necessitam de controlo ininterrupto entre 2 °C e 8 °C desde a origem até ao ponto de utilização, e qualquer desvio de temperatura pode invalidar um lote e criar exposição a responsabilidade. As práticas de substituição lideradas pelo GKV na Alemanha estão também a aumentar o número de rotas qualificadas pelas BPD necessárias para ligar os fabricantes às 19.000 farmácias em todo o país. Esse padrão está a concentrar volume nos operadores que já dispem de infraestrutura validada, controlos de temperatura documentados e fluxos de trabalho BPD estabelecidos[1]"Diretrizes sobre Boas Práticas de Distribuição de Medicamentos para Uso Humano", Jornal Oficial da União Europeia, eur-lex.europa.eu.

Mandatos de Stock de Segurança da ALBVVG a Impulsionar Nós de Inventário Frio

O mercado de logística de cadeia de frio para saúde na Alemanha está também a ser impulsionado pelo quadro de armazenamento da ALBVVG, que está ativo ao longo de 2025 e 2026 e exige reservas de 6 meses para medicamentos fora de patente com contratos de desconto. Uma análise da Scientific Reports de 2026 estimou o custo anual desta reserva em 163 milhões de EUR (176 milhões de USD), e os produtos de cadeia de frio representam uma parte significativa das unidades de manutenção de stock afetadas, uma vez que 17% a 31% das remessas farmacêuticas requerem controlo de temperatura. As farmácias hospitalares e os grossistas já tiveram de expandir as câmaras frias em conformidade com as BPD e a capacidade de cross-docking perto dos principais clusters farmacêuticos. O Relatório Lieferklima 2025 da Techniker Krankenkasse mostrou também que a capacidade de armazenamento continua a ser um fator limitante mesmo onde a fiabilidade do fornecimento melhorou. Este requisito confere ao mercado de logística de cadeia de frio para saúde na Alemanha um patamar de procura regulatória menos exposto às oscilações cíclicas normais.

Desenvolvimento de Clusters de TCG e Oncologia de Precisão

O lançamento comercial de medicamentos de terapia avançada está a criar um nicho de cadeia de frio definido por necessidades de temperatura extremas, pequenos volumes de remessa e janelas temporais rigorosas. O cluster de biotecnologia de Munique está a adicionar infraestrutura dedicada de ultracongelação e criogénica qualificada pelas BPD, com armazenamento a atingir temperaturas tão baixas como menos 196 °C em sistemas de azoto líquido. A Alemanha atua agora tanto como ponto de origem como ponto de receção para remessas autólogas de veia a veia, o que aumenta o encargo operacional sobre os prestadores de logística domésticos. O seu modelo de manuseamento depende de transportadoras especializadas capazes de gerir a cadeia de identidade, a rastreabilidade ao nível do doente e o transporte criogénico sem desvios[2]"Atualização do Lançamento da Prescrição Eletrónica (Elektronisches Rezept)", Bundesgesundheitsministerium, bundesgesundheitsministerium.de.

Melhorias de Visibilidade Digital Impulsionadas pelas BPD

O quadro BPD da UE exige que os desvios de temperatura sejam documentados, investigados e comunicados, o que está a tornar a monitorização em tempo real um requisito operacional básico na Alemanha. Os registadores de dados habilitados para IoT, a telemetria contínua e os registos digitais de cadeia de custódia estão a passar de ferramentas opcionais para controlos esperados. Esta mudança está a tornar-se mais importante à medida que os locais de distribuição alemães enfrentam maior escrutínio sobre a forma como documentam e respondem a desvios. O investimento de 2 mil milhões de EUR (2,16 mil milhões de USD) do DHL Group em logística de saúde aponta também para o papel crescente dos sistemas de TI na conformidade da cadeia de frio e na visibilidade de ponta a ponta. O resultado é uma camada de serviço que combina transporte físico com alertas preditivos, relatórios automatizados e documentação auditável em cada trecho de remessa[3]"Boas práticas de distribuição." Agência Europeia de Medicamentos, ema.europa.eu.

Análise do Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Pressão dos Custos de Energia de Refrigeração e de Conformidade | -0.80% | Nacional, com maior impacto na Baviera e em Baden-Württemberg | Curto prazo (≤ 2 anos) |

| Escassez de Condutores e Técnicos Qualificados pelas BPD | -0.50% | Nacional, concentrado nos centros farmacêuticos de Frankfurt, Munique e Düsseldorf | Médio prazo (2-4 anos) |

| Escassez de Espaço Aprovado pelas BPD Perto dos Centros Farmacêuticos | -0.40% | Baviera, NRW, Frankfurt Reno-Meno | Longo prazo (≥ 4 anos) |

| Reservas de Stock Obrigatórias a Aumentar o Risco de Validade e Devoluções | -0.30% | Nacional, farmácias hospitalares e distribuidores grossistas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão dos Custos de Energia de Refrigeração e de Conformidade

O consumo de energia está a tornar-se uma das pressões de custo estrutural mais evidentes no mercado de logística de cadeia de frio para saúde na Alemanha. A LOXXESS declarou que o controlo de temperatura pode representar até 65% do consumo total de eletricidade em instalações de cadeia de frio em conformidade com as BPD. Os elevados preços da eletricidade industrial na Alemanha tornam este encargo mais difícil de absorver para os operadores regionais de menor dimensão do que para os integradores globais com maior escala de compras. A eliminação progressiva dos gases fluorados está também a forçar a atualização de frotas e instalações para sistemas de baixo potencial de aquecimento global, o que acrescenta outra camada de capital antes de 2030. Estes fatores estão a impulsionar a consolidação do mercado, uma vez que os operadores sem capacidade de reconversão podem ter dificuldade em manter ativos de frio certificados competitivos.

Escassez de Condutores e Técnicos Qualificados pelas BPD

A lacuna de mão de obra no mercado de logística de cadeia de frio para saúde na Alemanha é mais acentuada do que na logística geral, porque o transporte farmacêutico necessita de pessoal formado pelas BPD e, em alguns casos, de credenciais ADR e de manuseamento específico de terapias. Esse requisito reduz a força de trabalho disponível mesmo antes de se considerar a procura de rotas. A escassez limita o número de rotas conformes que um operador pode legalmente dotar de pessoal em corredores de elevada procura, como Frankfurt, Munique e Düsseldorf. A pressão salarial está a aumentar à medida que as empresas competem por condutores, operadores e técnicos de cadeia de frio formados com historial de conformidade documentado. Os programas de formação estão a expandir-se, mas o tempo necessário para passar da formação à implementação significa que o alívio a curto prazo permanece limitado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função Logística: Os Serviços de Valor Acrescentado Crescem Mais Rapidamente do que o Transporte Principal

O transporte representou 41,78% do tamanho do mercado de logística de cadeia de frio para saúde na Alemanha em 2025, o que refletiu o papel da Alemanha como porta de entrada para o fabrico e exportação farmacêutica na Europa. O transporte rodoviário manteve-se como o modo dominante porque a rede de autoestradas do país liga os principais clusters farmacêuticos da NRW, Baviera e Baden-Württemberg com elevada frequência de rotas. O frete aéreo manteve-se menor em volume, mas apresentou uma contribuição de receita desproporcionada porque as remessas de biológicos e terapias celulares e génicas urgentes comandam preços premium através de Frankfurt. O frete ferroviário e marítimo manteve-se limitado na distribuição doméstica de saúde e foi utilizado mais para fluxos de importação e exportação do que para entregas de rotina no país.

Os serviços de valor acrescentado têm projeção de crescimento a um CAGR de 8,22% até 2031, tornando-os a função logística de crescimento mais rápido no mercado de logística de cadeia de frio para saúde na Alemanha. Esta expansão decorre de maior complexidade regulatória e não apenas do volume. Os clientes farmacêuticos pretendem cada vez mais serviços agrupados que incluam suporte de serialização, reembalagem, gestão de documentação, preparação de kits para ensaios clínicos e controlos de cadeia de identidade. O armazenamento e a distribuição ainda ocupam uma posição importante, mas as limitações de espaço aprovado pelas BPD perto dos principais centros estão a abrandar o ritmo a que a capacidade de armazenamento pode escalar[4] "7 Requisitos BPD para Armazéns Farmacêuticos." Eupry, eupry.com/gdp/gdp-warehouses.

Por Tipo de Temperatura: Os Volumes Refrigerados Lideram Enquanto as Necessidades de Congelado e Criogénico Crescem Mais Rapidamente

O segmento refrigerado captou 48,12% do tamanho do mercado de logística de cadeia de frio para saúde na Alemanha em 2025, porque os biológicos, biossimilares, vacinas, produtos sanguíneos e muitos injetáveis especializados ainda circulam principalmente na faixa de 2 °C a 8 °C. O crescimento das prescrições de biológicos na Alemanha e o uso mais amplo de biossimilares estão a sustentar essa faixa de temperatura em escala. O segmento também acarreta pesadas obrigações de conformidade, porque a integridade da cadeia refrigerada exige documentação rigorosa e gestão de desvios ao abrigo das regras BPD. Essa combinação de volume e conformidade mantém o manuseamento refrigerado como elemento central do setor de logística de cadeia de frio para saúde na Alemanha.

O congelado é o segmento térmico de crescimento mais rápido, com um CAGR projetado de 11,39% até 2031. O crescimento é liderado por biológicos derivados de mRNA, produtos de plasma congelado e formulações de biossimilares que necessitam de manuseamento abaixo de zero ao longo da sua vida útil. Os fluxos ambiente permanecem mais estáveis, mas enfrentam pressão nas margens à medida que algumas formulações legadas avançam para maior tolerância de temperatura. A logística ultracongelada e de temperatura ultrabaixa ainda é de nicho, mas está a atrair investimento direcionado, incluindo a capacidade de ultracongelação da Movianto em 2026, de menos 20 °C a menos 80 °C, na sua instalação em Wiesloch-Walldorf, em Baden-Württemberg.

Por Tipo de Produto: Os Biofarmacêuticos Mantêm a Escala Enquanto as Terapias Celulares e Génicas Aumentam as Exigências Técnicas

Os biofarmacêuticos detinham 42,98% da participação do mercado de logística de cadeia de frio para saúde na Alemanha em 2025, sustentados pela profundidade de fabrico da Alemanha em anticorpos monoclonais, insulinas biossimilares, derivados de plasma e proteínas recombinantes. Os produtos farmacêuticos convencionais de prescrição e especializados mantiveram-se como o segundo maior grupo de produtos e estão a tornar-se mais sensíveis à temperatura à medida que as formulações mais recentes avançam para plataformas biológicas. O debate político em torno dos contratos de desconto exclusivos para biossimilares levantou também preocupações sobre a estabilidade do fabrico doméstico a longo prazo, o que é relevante porque os volumes de produção local sustentam a densidade da cadeia de frio doméstica. Esta combinação de produtos mantém o setor de logística de cadeia de frio para saúde na Alemanha estreitamente ligado ao aumento de escala biológica e não aos fluxos genéricos padrão.

As terapias celulares e génicas têm previsão de expansão a um CAGR de 13,53% até 2031, tornando-as o tipo de produto de crescimento mais rápido. O seu perfil logístico é muito diferente dos outros produtos de saúde, porque cada remessa autóloga é específica do doente, urgente e vinculada a requisitos de cadeia de identidade. Os materiais para ensaios clínicos, vacinas, dispositivos médicos, medicamentos veterinários, componentes de sangue e plasma e produtos de diagnóstico acrescentam cada um regras de manuseamento e padrões de procura distintos. Essa amplitude confere à base de produtos maior resiliência, porque o mercado de logística de cadeia de frio para saúde na Alemanha não depende de uma única categoria terapêutica.

Por Destino: A Distribuição Doméstica Proporciona Escala Enquanto as Rotas Internacionais Aumentam a Complexidade

A distribuição doméstica representou 74,70% da participação do tamanho do mercado de logística de cadeia de frio para saúde na Alemanha em 2025, porque as farmácias, hospitais e centros clínicos em todo o país criam uma base de procura de alta frequência e recorrente. Esta rede continua a ser a base de receitas dos principais operadores no mercado de logística de cadeia de frio para saúde na Alemanha. As regras nacionais de distribuição farmacêutica e os requisitos BPD também elevam as barreiras à entrada para prestadores que ainda não dispõem de sistemas validados, pessoal formado e fluxos de trabalho de autorização de distribuição grossista. O crescimento doméstico mantém-se estável, mas é impulsionado mais pelos ganhos de volume biológico e pela constituição obrigatória de inventário do que pela criação de novas rotas.

As rotas internacionais têm projeção de expansão a um CAGR de 8,53% até 2031, tornando-as o segmento de destino de crescimento mais rápido. Esse crescimento está associado ao papel da Alemanha como base de exportação de novos biofarmacêuticos e como centro de trânsito para fluxos de ensaios clínicos e terapias avançadas em toda a Europa. A Alemanha exportou 105,8 mil milhões de EUR (114,3 mil milhões de USD) em produtos farmacêuticos em 2024, e os biológicos sensíveis à temperatura foram a parte de crescimento mais rápido dessa combinação comercial. A coordenação transfronteiriça continua a ser exigente porque as terapias avançadas e os produtos sanguíneos ainda requerem alinhamento com as autoridades de cada país, o que favorece os operadores com maior capacidade regulatória e melhor disciplina de documentação.

Por Utilizador Final: As Empresas Biofarmacêuticas Detêm a Maior Base Enquanto os Fabricantes Adicionam Nova Capacidade

As empresas biofarmacêuticas representaram 36,35% da participação do mercado de logística de cadeia de frio para saúde na Alemanha em 2025, porque os seus produtos dependem fortemente de manuseamento refrigerado, congelado ou criogénico desde a fábrica até ao doente. Estas empresas preferem também externalizar a complexidade logística para prestadores especializados de 3PL e 4PL em vez de construir redes internas completas com controlo de temperatura. Essa preferência sustenta contratos plurianuais com medidas de desempenho vinculadas a taxas de desvio, entrega atempada e qualidade da documentação. Os fabricantes biofarmacêuticos têm projeção de registar o CAGR mais rápido, de 8,11%, até 2031, à medida que a nova capacidade de biológicos e terapias celulares continua a ser desenvolvida em Munique-Martinsried e no corredor Reno-Ruhr.

Os hospitais e clínicas estão a tornar-se mais influentes no design de serviços porque terapias como a CAR-T requerem estreita coordenação entre a recolha, o transporte e o momento da infusão. As farmácias de retalho estão também a tornar-se pontos finais mais relevantes à medida que os fluxos de trabalho de prescrição eletrónica suportam a entrega domiciliária com controlo de temperatura. Os distribuidores e grossistas estão a absorver um maior encargo de armazenamento porque as regras de stock de segurança aumentam a necessidade de manutenção de inventário em conformidade. Essa ampla combinação de utilizadores finais significa que o setor de logística de cadeia de frio para saúde na Alemanha deve combinar distribuição nacional de alta frequência com movimentos de terapia altamente especializados no mesmo ambiente operacional.

Análise Geográfica

A Renânia do Norte-Vestfália detinha 24,11% da participação do mercado de logística de cadeia de frio para saúde na Alemanha em 2025, sustentada pelo corredor farmacêutico Reno-Ruhr, a maior base populacional do país e as densas redes de hospitais universitários em Colónia, Düsseldorf, Essen e Bona. Essas instituições tornam a região um importante ponto final para terapias especializadas de alto valor que necessitam de manuseamento rigoroso a frio. As cooperativas de farmácias hospitalares na NRW também aumentaram a concentração de compras, o que favorece os operadores que já dispõem de infraestrutura BPD regional dedicada. A região beneficia do Aeroporto de Colónia-Bona e da sua ligação a Frankfurt, o que suporta movimentos aéreos farmacêuticos urgentes. Os requisitos de serialização relacionados com o SECURPHARM acrescentam outra camada de complexidade, porque os canais hospitalar, farmacêutico e grossista se cruzam frequentemente na mesma rede de distribuição regional.

A Baviera tem projeção de expansão a um CAGR de 8,77% até 2031, tornando-a a região de crescimento mais rápido no mercado de logística de cadeia de frio para saúde na Alemanha. A base de biotecnologia e terapias avançadas de Munique é a principal razão para esse dinamismo. O corredor Munique-Ingolstadt está a adicionar instalações dedicadas qualificadas pelas BPD focadas na distribuição de biológicos e terapias avançadas. Baden-Württemberg está também a tornar-se mais importante porque combina atividade farmacêutica de médio mercado com fabrico de dispositivos médicos na área de Heidelberg-Mannheim. A expansão da Movianto em 2026 no VGP-Park Wiesloch-Walldorf acrescenta a primeira capacidade comercial de logística farmacêutica de ultracongelação da região e reforça o seu papel na distribuição abaixo de zero.

O Restante dos Estados, que inclui Hesse, Berlim-Brandemburgo, Hamburgo e estados federais menores, forma uma base de procura diversificada com diferentes perfis operacionais. Hesse é relevante porque o Aeroporto de Frankfurt continua a ser o maior centro de carga aérea farmacêutica da Europa e suporta atividade certificada pela CEIV Pharma dos principais operadores globais. Berlim-Brandemburgo está a emergir como destino de terapias avançadas à medida que a capacidade de tratamento se expande na Charité - Universitätsmedizin Berlin. Hamburgo está a ganhar relevância no frete marítimo farmacêutico após a GEODIS ter recebido certificação BPD nessa cidade em fevereiro de 2025. Em conjunto, estes estados alargam a pegada geográfica do mercado de logística de cadeia de frio para saúde na Alemanha para além dos principais corredores de fabrico.

Panorama Competitivo

O mercado de logística de cadeia de frio para saúde na Alemanha é moderadamente concentrado no segmento de serviço premium e fragmentado no mercado médio mais amplo. DHL Group, UPS Healthcare, Kuehne+Nagel, FedEx e GEODIS detêm vantagens estruturais porque conseguem mobilizar orçamentos de capital maiores, cobrir rotas internacionais e manter maior profundidade de conformidade em redes multimodais. O investimento de 2 mil milhões de EUR (2,16 mil milhões de USD) do DHL Group em logística de saúde até 2030, juntamente com a expansão de Florstadt para 100.000 m² e a aquisição da CRYOPDP, demonstra a escala que está agora a moldar os referenciais competitivos. Ao mesmo tempo, Movianto, trans-o-flex ThermoMed, Eurotranspharma e Pharmaserv Logistics ainda mantêm posições locais fortes porque o encaminhamento doméstico em conformidade com as BPD e a entrega farmacêutica de última milha requerem execução local densa. Os serviços de ultracongelação e criogénicos para terapias avançadas continuam a ser o nicho aberto mais evidente, porque o crescimento dos centros de tratamento está a avançar mais rapidamente do que a capacidade logística especializada.

A tecnologia está a tornar-se um diferenciador mais decisivo no mercado de logística de cadeia de frio para saúde na Alemanha. Os operadores que combinam telemetria de temperatura em tempo real, registos digitais de cadeia de custódia e resposta mais rápida a desvios estão a ganhar renovações a preços mais favoráveis, enquanto os modelos de monitorização passiva enfrentam maior pressão de comoditização. A Certificação Corporativa IATA CEIV Pharma da FedEx em maio de 2025 em toda a sua rede aérea, incluindo Colónia e Frankfurt na Alemanha, mostra também como a acreditação está a ser utilizada para reforçar o posicionamento nas compras. A conformidade com as BPD da UE, os sistemas de qualidade documentados e os controlos de manuseamento auditáveis estão agora mais próximos de padrões mínimos de qualificação do que de complementos opcionais.

A UPS Healthcare reforçou a sua posição em janeiro de 2025 ao concluir a aquisição da Frigo-Trans e da BPL, adicionando uma rede de 6 zonas de temperatura que se estende desde a criopreservação a menos 196 °C até ao manuseamento ambiente. A Kuehne+Nagel adicionou Frankfurt à sua rotação semanal de frete aéreo Inspire em junho de 2026, o que aumentou a capacidade aérea qualificada pelas BPD nas principais rotas de biofarmacêuticos ligadas à Alemanha. A GEODIS também alargou a flexibilidade modal ao expandir a atividade de cadeia de frio em conformidade que inclui o manuseamento de frete marítimo farmacêutico em Hamburgo e uma rede certificada mais ampla. A concorrência no mercado de logística de cadeia de frio para saúde na Alemanha continuará a favorecer os operadores que consigam combinar infraestrutura validada, disciplina regulatória e cobertura tanto nos fluxos de saúde domésticos como transfronteiriços.

Líderes do Setor de Logística de Cadeia de Frio para Saúde na Alemanha

-

United Parcel Service of America, Inc. (UPS)

-

FedEx

-

DHL Group

-

Kuehne+Nagel

-

GEODIS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Kuehne+Nagel adicionou Frankfurt à sua rotação semanal de frete aéreo Inspire, operada por um Boeing 747-8F com capacidade de carga de 140 toneladas, ligando diretamente Chicago e Frankfurt, 2 importantes centros de produção farmacêutica, para remessas de saúde urgentes. A rotação atualizada liga Atlanta, Chicago, Frankfurt, Liège, Sharjah e Taipé, expandindo significativamente a capacidade de frete aéreo qualificada pelas BPD nas rotas críticas de biofarmacêuticos relevantes para o corredor de exportação da Alemanha.

- Abril de 2026: A GEODIS inaugurou a sua primeira instalação dedicada de cross-dock de cadeia de frio para saúde nas Américas, em Chicago, Illinois, alargando uma rede global de cadeia de frio que já inclui nós certificados na Alemanha entre os seus 170 países de presença. A instalação de 7.246,44 m² é aduaneira, exclusivamente dedicada a produtos de saúde, e funciona como um nó crítico de expedição de frete para exportações aéreas e marítimas farmacêuticas.

- Fevereiro de 2026: O DHL Group operacionalizou plenamente o seu corredor aéreo dedicado de cadeia de frio transatlântico ligando Bruxelas e Cincinnati, com um cargueiro dedicado Boeing 777 DHL Health Logistics a operar 6 dias por semana e suportado por tecnologia especializada de manuseamento em terra para conformidade BPD de ponta a ponta. A zona exclusiva de produtos farmacêuticos de 45.000 m² do centro de Bruxelas no BRUcargo proporciona conectividade direta com a rede de fabrico farmacêutico da Alemanha.

- Fevereiro de 2026: O DHL Group lançou a sua Rede de Cadeia de Frio de Frete Aéreo expandida sob a nova marca DHL Health Logistics, ligando mais de 30 centros e gateways de aviação em conformidade com as BPD a nível global. A rede suporta especificamente biológicos, vacinas e terapias celulares e génicas com visibilidade de temperatura de ponta a ponta como parte do programa de investimento estratégico de 2 mil milhões de EUR (2,16 mil milhões de USD).

Âmbito do Relatório do Mercado de Logística de Cadeia de Frio para Saúde na Alemanha

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Vias Navegáveis Interiores | |

| Ferroviário | |

| Armazenamento e Distribuição | |

| Serviços de Valor Acrescentado e Outros |

| Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) |

| Ambiente |

| Ultracongelado / Temperatura Ultrabaixa (inferior a -20 °C) |

| Produtos Farmacêuticos | Medicamentos de Prescrição e Especializados |

| Medicamentos de Venda Livre | |

| Biofarmacêuticos (Biológicos e Biossimilares) | |

| Vacinas | |

| Materiais para Ensaios Clínicos | |

| Terapias Celulares e Génicas | |

| Dispositivos Médicos | |

| Medicamentos Veterinários | |

| Sangue, Plasma e Componentes Sanguíneos | |

| Produtos de Diagnóstico e Laboratoriais | |

| Órgãos e Tecidos Humanos | |

| Outros |

| Doméstico |

| Internacional |

| Fabricantes Farmacêuticos |

| Fabricantes Biofarmacêuticos |

| Hospitais e Clínicas |

| Hospitais e Farmácias de Retalho |

| Distribuidores e Grossistas de Saúde |

| Outros |

| Renânia do Norte-Vestfália |

| Baviera (Bayern) |

| Baden-Württemberg |

| Restantes Estados |

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Vias Navegáveis Interiores | ||

| Ferroviário | ||

| Armazenamento e Distribuição | ||

| Serviços de Valor Acrescentado e Outros | ||

| Por Tipo de Temperatura | Refrigerado (0-5 °C) | |

| Congelado (-18-0 °C) | ||

| Ambiente | ||

| Ultracongelado / Temperatura Ultrabaixa (inferior a -20 °C) | ||

| Por Tipo de Produto | Produtos Farmacêuticos | Medicamentos de Prescrição e Especializados |

| Medicamentos de Venda Livre | ||

| Biofarmacêuticos (Biológicos e Biossimilares) | ||

| Vacinas | ||

| Materiais para Ensaios Clínicos | ||

| Terapias Celulares e Génicas | ||

| Dispositivos Médicos | ||

| Medicamentos Veterinários | ||

| Sangue, Plasma e Componentes Sanguíneos | ||

| Produtos de Diagnóstico e Laboratoriais | ||

| Órgãos e Tecidos Humanos | ||

| Outros | ||

| Por Destino | Doméstico | |

| Internacional | ||

| Por Utilizador Final | Fabricantes Farmacêuticos | |

| Fabricantes Biofarmacêuticos | ||

| Hospitais e Clínicas | ||

| Hospitais e Farmácias de Retalho | ||

| Distribuidores e Grossistas de Saúde | ||

| Outros | ||

| Por Região | Renânia do Norte-Vestfália | |

| Baviera (Bayern) | ||

| Baden-Württemberg | ||

| Restantes Estados | ||

Principais Questões Respondidas no Relatório

Quais são as perspetivas para 2031 da logística de cadeia de frio para saúde na Alemanha?

O valor tem previsão de atingir 4,88 mil milhões de USD até 2031, subindo de 3,41 mil milhões de USD em 2026 a um CAGR de 7,47% ao longo de 2026-2031.

Qual a categoria de produto que lidera a procura de cadeia de frio na Alemanha?

Os biofarmacêuticos lideraram com uma participação de 42,98% em 2025, porque os biológicos e biossimilares necessitam de manuseamento controlado desde a produção até à dispensa.

Qual a faixa de temperatura que está a crescer mais rapidamente?

O congelado é o tipo de temperatura de crescimento mais rápido, com um CAGR de 11,39% até 2031, sustentado por biológicos abaixo de zero, produtos de plasma e formatos de terapia mais recentes.

Por que razão a Baviera está a crescer mais rapidamente do que outras regiões?

A Baviera tem projeção de expansão a um CAGR de 8,77% até 2031, porque Munique possui uma forte base de fabrico de biotecnologia e terapias avançadas que necessita de logística especializada.

O que está a impulsionar os serviços de valor acrescentado neste espaço?

Os serviços de valor acrescentado estão a crescer a um CAGR de 8,22%, porque os fabricantes de medicamentos necessitam cada vez mais de suporte agrupado para serialização, documentação, reembalagem e controlos de cadeia de identidade.

Qual a importância da distribuição doméstica para a Alemanha?

Os movimentos domésticos representaram 74,70% da procura em 2025, porque as farmácias, hospitais e centros clínicos em todo o país criam volumes de cadeia de frio estáveis e recorrentes.

Página atualizada pela última vez em: