Tamanho e Participação do Mercado de Logística de Cadeia de Frio da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

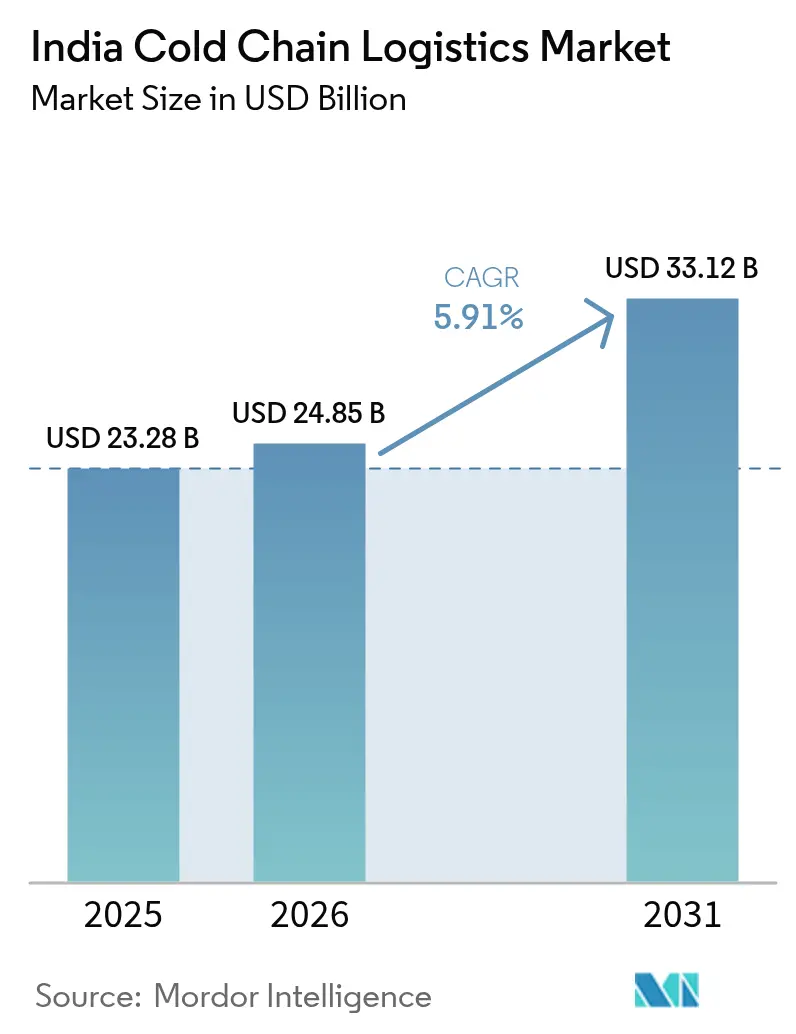

| Tamanho do mercado no ano base (2025) | 23.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.91% CAGR |

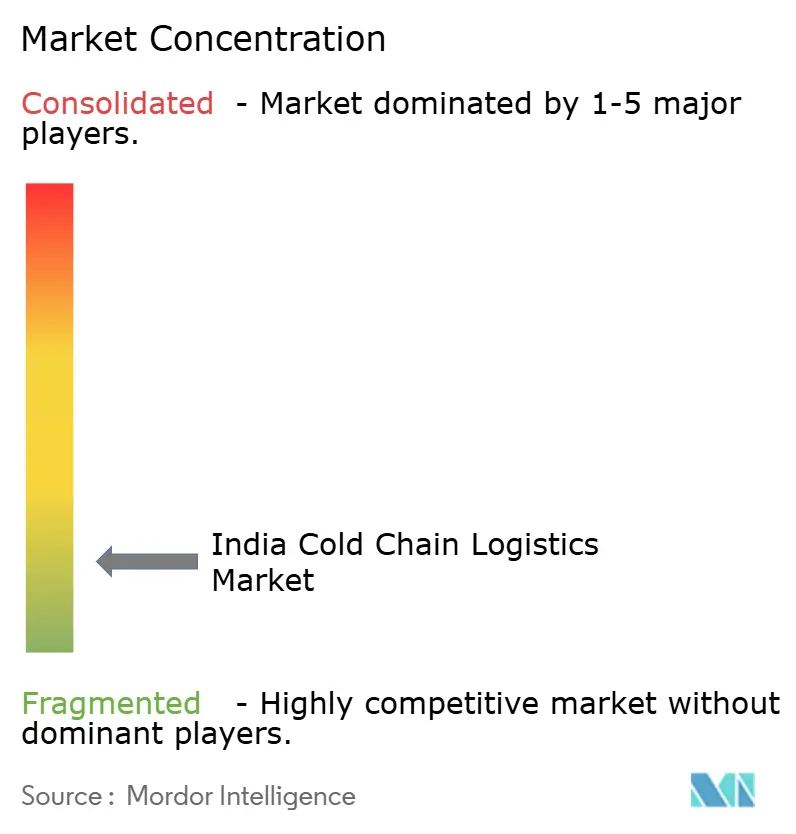

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Cadeia de Frio da Índia por Mordor Intelligence

O tamanho do Mercado de Logística de Cadeia de Frio da Índia está projetado para expandir de USD 23,28 bilhões em 2025 e USD 24,85 bilhões em 2026 para USD 33,12 bilhões até 2031, registrando um CAGR de 5,91% entre 2026 e 2031.

O mercado de logística de cadeia de frio da Índia está evoluindo rapidamente à medida que a demanda por cadeias de suprimentos com controle de temperatura aumenta nos setores de processamento de alimentos, produtos farmacêuticos e distribuição agrícola. Com grandes volumes de produção de commodities perecíveis e vacinas, o armazenamento a frio eficiente e o transporte refrigerado tornaram-se fundamentais para manter a qualidade dos produtos e reduzir as perdas na cadeia de suprimentos. A expansão do varejo organizado, das plataformas de compras de alimentos online e do consumo de alimentos processados está impulsionando ainda mais os investimentos em infraestrutura integrada de cadeia de frio em toda a Índia. Além disso, a crescente participação de provedores privados de logística está apoiando o desenvolvimento de armazéns refrigerados modernos e frotas de veículos frigoríficos. No entanto, os desequilíbrios regionais na capacidade de armazenamento a frio e os elevados custos de infraestrutura continuam a influenciar o ritmo do desenvolvimento do mercado.

Principais Conclusões do Relatório

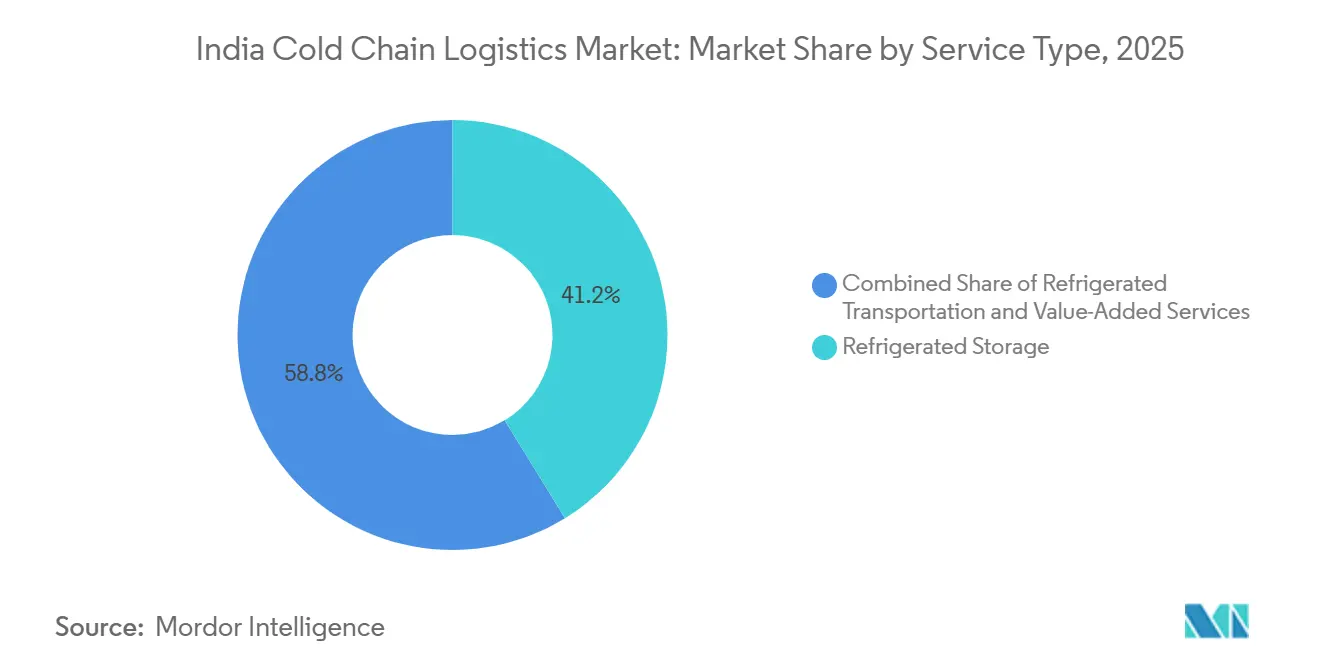

- O armazenamento refrigerado liderou a participação no mercado de logística de cadeia de frio da Índia com 41,24% em 2025, enquanto os serviços de valor agregado expandiram-se ao CAGR mais rápido de 5,34% até 2031.

- As zonas de temperatura congelada dominaram 51,47% da capacidade em 2025; as instalações resfriadas registraram o CAGR mais rápido de 6,13% até 2031.

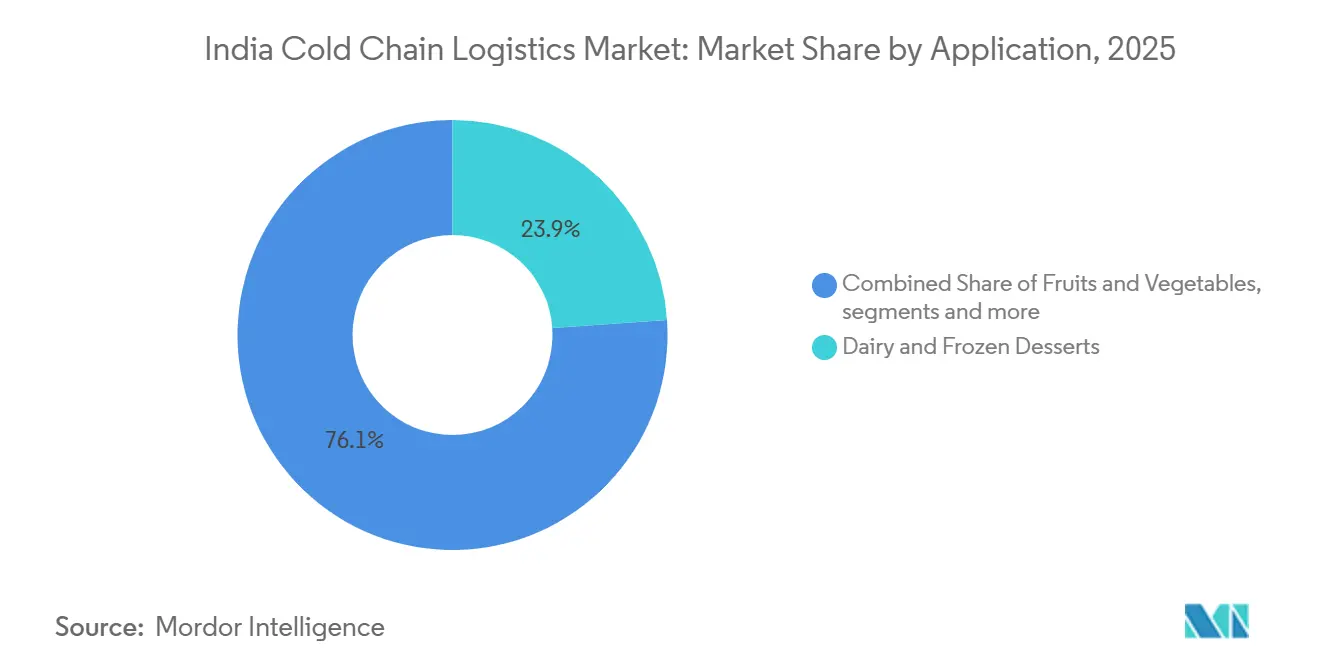

- Laticínios e sobremesas congeladas representaram 23,89% do tamanho do mercado de logística de cadeia de frio da Índia em 2025, enquanto produtos farmacêuticos e biológicos apresentam o CAGR mais elevado de 6,20% até 2031.

- O Oeste da Índia contribuiu com 22,78% da receita de 2025; o Leste da Índia está projetado para avançar a um CAGR de 6,01% entre 2026-2031.

- Snowman Logistics, DHL Supply Chain India e TCI Express juntos controlaram a maior parte da participação de mercado, refletindo um cenário fragmentado que ainda favorece especialistas regionais.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística de Cadeia de Frio da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Rede Nacional de Gás viabilizando caminhões frigoríficos movidos a GNL | +1.2% | Nacional; adoção inicial em Gujarat, Rajasthan, Maharashtra | Médio prazo (2-4 anos) |

| Esquemas de armazenamento a frio em grande escala subsidiados pelo governo | +0.9% | Nacional; concentrado em estados agrícolas | Longo prazo (≥ 4 anos) |

| Expansão do pipeline de biológicos farmacêuticos e vacinas | +1.5% | Nacional; centros em Hyderabad e Pune | Curto prazo (≤ 2 anos) |

| Demanda refrigerada de última milha no comércio eletrônico de alimentos | +1.1% | Cidades urbanas de nível 1 e nível 2 | Curto prazo (≤ 2 anos) |

| Adoção de planejamento de rotas e cargas otimizado por IA | +0.7% | Nacional; pioneiros nas cidades metropolitanas | Médio prazo (2-4 anos) |

| Frotas de veículos frigoríficos baseadas em energia verde | +0.4% | Nacional; projetos-piloto em Gujarat e Karnataka | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Varejo Organizado e Distribuição de FMCG Congelado

As vendas de alimentos embalados estão projetadas para crescer de USD 122,7 bilhões no exercício fiscal de 2024 para quase USD 206,3 bilhões até o exercício fiscal de 2029, com refeições prontas para consumo congeladas registrando um crescimento anual de 18,1%. Os formatos de comércio moderno e os operadores de comércio rápido demandam, portanto, mais câmaras frias urbanas, centros de micro-atendimento e vans frigoríficas de última milha. A HyFun Foods espera que o comércio rápido represente um terço de sua receita B2C em 2025, evidenciando como a entrega em uma hora comprime os prazos da cadeia de suprimentos. Os produtos de crescimento acelerado também exigem conformidade mais rigorosa com a Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI), o que desloca a preferência para parceiros logísticos com certificações ISO 22000 ou Análise de Perigos e Pontos Críticos de Controle (APPCC). À medida que as unidades de manutenção de estoque (SKUs) premium congeladas proliferam nas prateleiras, os provedores capazes de combinar kitting, congelamento rápido e transporte em múltiplas temperaturas tendem a capturar margens mais elevadas.[1]Ministério das Indústrias de Processamento de Alimentos, "Projetos de Cadeia de Frio no âmbito do PMKSY," pib.gov.in

Apoio Governamental por meio do Esquema de Infraestrutura de Cadeia de Frio PMKSY

O PMKSY oferece subsídios de capital de 35% em regiões gerais e 50% em geografias de difícil acesso, além de uma subvenção adicional, para encurtar o período de retorno do investimento em novas instalações. Embora o esquema tenha sancionado 25,52 lakh de toneladas métricas de capacidade, atrasos nos desembolsos, gargalos na aquisição de terras e redes elétricas rurais não confiáveis têm retardado a entrada em operação. As diretrizes de engenharia revisadas de 2025 agora favorecem a energia solar em telhados, permitindo que as instalações reduzam os custos de eletricidade, que ainda representam 30-40% dos custos operacionais. A política também apoia 50 unidades de irradiação que prolongam a vida útil de produtos destinados à exportação, como mangas e romãs. Os operadores que se alinham ao foco multiproduto e à orientação para energias renováveis do PMKSY têm condições de garantir capital subsidiado e diversificar sua dependência de uma única cultura.[2]Ministério das Indústrias de Processamento de Alimentos, "Diretrizes de Engenharia de Cadeia de Frio 2025," mofpi.gov.in

Crescente Demanda por Cadeia de Suprimentos a Frio Farmacêutica e de Vacinas

A Índia já exporta 60% das vacinas mundiais e 20% dos medicamentos genéricos, e as exportações farmacêuticas do exercício fiscal 2023-24 atingiram USD 27,85 bilhões. As exigências de Boas Práticas de Distribuição (BPD) da Organização Central de Controle de Padrões de Medicamentos agora requerem rotas de transporte validadas, registro contínuo de dados e trilhas de auditoria, elevando o nível de conformidade. A TCI Express respondeu com um serviço Pharma Cold Chain Express operando veículos frigoríficos habilitados com GPS pré-resfriados a −18 °C, enquanto a Snowman Logistics modernizou todos os 45 armazéns com 100% de geração de energia de backup. O amadurecimento do pipeline de biológicos aumenta ainda mais a demanda por espaço ultrafrio (abaixo de −20 °C), particularmente nos clusters de CRDMO de Hyderabad e Bengaluru. Auditorias rigorosas e documentação de exportação criam, assim, uma barreira competitiva para os players que já digitalizaram suas operações.

Crescimento do Comércio Eletrônico de Alimentos e Entrega de Alimentos Congelados

Blinkit, Swiggy Instamart e Zepto implantaram centenas de dark stores urbanas com corredores resfriados e congelados para cumprir promessas de entrega em 10 a 30 minutos. Sua expansão geográfica obriga os provedores de logística a gerenciar uma malha mais densa de rotas com menos de 50 km, aumentando a necessidade de caminhões frigoríficos menores de 1 a 3 toneladas e softwares de roteamento preditivo. Associações do setor observam que a economia unitária ainda é desafiadora, mas o modelo ainda estimula a demanda incremental por câmaras frias dentro de áreas residenciais. Agregadores com ativos leves estão surgindo para orquestrar capacidades com controle de temperatura de múltiplos pequenos proprietários de frotas por meio de marketplaces digitais. À medida que as janelas de entrega se reduzem, qualquer desvio de temperatura provoca a rejeição imediata do produto, tornando o monitoramento IoT de ponta a ponta um padrão inegociável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado Investimento Inicial de Capital para Ativos de Cadeia de Frio | −0.8% | Cidades de nível 3 e zonas rurais | Longo prazo (≥ 4 anos) |

| Penetração Limitada de Armazenamento a Frio em Áreas de Nível 3 e Rurais | −0.6% | Centro da Índia, Nordeste | Longo prazo (≥ 4 anos) |

| Flutuações Sazonais de Demanda Levando à Subutilização | −0.4% | Cinturão de batata no Norte da Índia | Médio prazo (2-4 anos) |

| Riscos de Deterioração por Desvios de Temperatura Durante o Trânsito | −0.3% | Nacional, estradas rurais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Investimento Inicial de Capital para Ativos de Cadeia de Frio

A construção de um armazém multiuso custa entre USD 42 e USD 54 por pé quadrado, enquanto projetos de padrão farmacêutico custam entre USD 60 e USD 72 por pé quadrado, e um único caminhão refrigerado de 20 pés custa entre USD 36.000 e USD 60.000. Em conjunto, esses números estendem o retorno do investimento para mais de sete anos em cidades menores, onde a utilização fica estagnada em 40-50%. Os bancos permanecem cautelosos, e taxas de juros acima de 11% aumentam a pressão sobre o serviço da dívida. Embora os subsídios do PMKSY reembolsem até metade do custo do projeto, o processamento das solicitações frequentemente leva mais de 18 meses, perturbando os fluxos de caixa. Consequentemente, muitos empreendedores agora preferem unidades modulares integradas com energia solar que podem ser expandidas em blocos de 5.000 pés quadrados, reduzindo o risco na primeira fase.

Penetração Limitada de Armazenamento a Frio em Áreas de Nível 3 e Rurais

Cerca de 70-75% da capacidade instalada da Índia está concentrada em cinco estados — Uttar Pradesh, Punjab, Gujarat, Maharashtra e Bengala Ocidental —, deixando um espaço significativo não atendido em Madhya Pradesh, Chhattisgarh e no Nordeste. Redes elétricas frágeis levam ao uso frequente de geradores a diesel, o que pode inflar os custos operacionais em até 35%. As organizações de produtores rurais ainda enxergam os armazéns frigoríficos como silos de batata, e não como centros multiproduto, limitando a receita fora da temporada. O NCCD está promovendo auditorias de gêmeos digitais e treinamento de operadores, mas disputas de titularidade de terras e gargalos viários estão atrasando novas construções. Empresas que adotam modelos de hub-and-spoke — com um hub médio em uma cidade de nível 2 abastecendo pequenos pontos de cross-docking em vilarejos — estão começando a melhorar a acessibilidade apesar das lacunas de infraestrutura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Valor Agregado Elevam as Margens

O armazenamento refrigerado representou 41,24% da participação no mercado de logística de cadeia de frio da Índia em 2025, sustentado por instalações voltadas para batata em Uttar Pradesh e Punjab. Os serviços de valor agregado, embora menores, estão previstos para atingir o CAGR mais rápido de 5,34% até 2031, à medida que os clientes demandam cada vez mais câmaras de maturação, kitting e documentação de exportação. A TCI Express inaugurou um armazém de 150.000 pés quadrados em conformidade com as BPD em Gurugram em dezembro de 2025 para ancorar sua rota farmacêutica premium, enquanto a Snowman Logistics agora integra registradores de dados vinculados a ERP em 277 veículos frigoríficos para visibilidade em tempo real. O agrupamento de serviços eleva o rendimento, pois atividades como o congelamento rápido cobram tarifas até 40% acima do armazenamento simples. À medida que o NCCD impulsiona a energia solar em telhados e a robótica, o mercado de logística de cadeia de frio da Índia está preparado para ver mais instalações híbridas que combinam armazenamento e processamento de alto rendimento.

Embora os armazéns multiuso dominem a capacidade, a demanda por transporte também está crescendo. O NCCD projeta que os projetos relacionados a caminhões aumentarão de aproximadamente 19.000 em 2024 para mais de 33.000 até 2031. A Mahindra Logistics tem como meta 7 milhões de pés quadrados de novo espaço em Kolkata, Guwahati e Agartala, e a DHL Supply Chain India orçou EUR 500 milhões para 12 milhões de pés quadrados com sistemas de separação robótica. Esses movimentos ressaltam uma mudança de armazéns de commodity única para soluções de ponta a ponta ricas em tecnologia que mantêm a conformidade com as BPD e garantem contratos de exportação.

Nota: Participações de segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Temperatura: Zonas Resfriadas Ganham Participação

As câmaras congeladas (−18 °C a 0 °C) controlaram 51,47% da capacidade de 2025, refletindo o domínio de sorvetes, sobremesas congeladas, carnes e frutos do mar. No entanto, as câmaras resfriadas (0 °C a 5 °C) são o subsegmento de crescimento mais rápido, expandindo-se a um CAGR de 6,13% impulsionado por produtos frescos, refeições prontas para consumo e medicamentos sensíveis. Os centros de comércio rápido agora dedicam até 60% do espaço de piso a prateleiras resfriadas, forçando os provedores a adicionar prateleiras flexíveis que podem alternar entre faixas de temperatura. Operadores como a Snowman já constroem halls com múltiplas zonas para que uma única doca possa expedir cargas a −20 °C e +4 °C, melhorando a utilização dos ativos. As câmaras de congelamento profundo abaixo de −20 °C, embora ainda sejam um nicho, estão crescendo nos clusters farmacêuticos à medida que as vacinas de mRNA ganham escala.

O mercado de logística de cadeia de frio da Índia para produtos resfriados está projetado para crescer acentuadamente à medida que os consumidores urbanos migram para saladas premium, frutas vermelhas e bebidas lácteas. A refrigeração reconfigurável, os compressores energeticamente eficientes e os painéis solares reduzem os custos operacionais, que continuam sendo a maior barreira para uma cobertura resfriada mais ampla em cidades de segundo nível. À medida que os exportadores de frutas migram do frete aéreo para o marítimo para reduzir custos, os contêineres com atmosfera controlada deverão registrar volumes de importação mais elevados até 2031.

Por Aplicação: Farmacêuticos Superam Laticínios

Laticínios e sobremesas congeladas representaram 23,89% do tamanho do mercado de logística de cadeia de frio da Índia em 2025, ancorados pelo pool diário de 18 milhões de litros de leite da Amul e pela coleta de 3 milhões de litros da Mother Dairy. Os produtos farmacêuticos e biológicos, no entanto, estão prontos para superar todas as outras categorias com um CAGR de 6,20%, à medida que as normas de BPD, a pesquisa contratada e os volumes de exportação convergem. A rede farmacêutica expressa da TCI Express e as câmaras validadas pelas BPD da Snowman atendem a fabricantes de vacinas que não toleram variações de ±2 °C. Frutas e vegetais permanecem grandes em tonelagem, mas a cobertura de frio inadequada ainda causa desperdício de dois dígitos, reduzindo a participação na receita.

Carnes, aves e frutos do mar geraram USD 7,37 bilhões em valor de exportação no exercício fiscal 2023-24, e a Autoridade de Desenvolvimento de Exportações de Produtos Marinhos aplica auditorias rigorosas de temperatura nos portos. Refeições prontas para consumo e produtos de panificação estão aproveitando a onda de urbanização e a demanda por porções individuais, levando as grandes empresas de FMCG a assinar contratos de armazenamento de vários anos. Em última análise, o mix de aplicações está se inclinando para cargas farmacêuticas e hortícolas de maior margem, que recompensam o controle rigoroso de temperatura e a comprovação digital de conformidade.

Nota: Participações de segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

O Oeste da Índia entregou 22,78% do faturamento de 2025 graças ao peso dos contêineres do JNPT e ao megaporto Vadhavan de USD 9,18 bilhões, que adicionará 23,2 milhões de TEUs até 2040[3]Ministério de Portos, Navegação e Hidrovias, "Relatório Detalhado do Projeto do Porto de Vadhavan," shipmin.gov.in. A zona de investimento Dholera de Gujarat e o Porto de Mundra agilizam os contêineres frigoríficos para exportadores de laticínios e frutas, enquanto os elevados custos de terreno e energia em Mumbai incentivam a instalação de painéis solares em telhados e a automação para defender as margens. O Leste da Índia, por outro lado, está previsto para registrar o CAGR mais rápido de 6,01% até 2031, à medida que o financiamento do Sagarmala revitaliza o Porto de Kolkata e a Política Agir para o Leste melhora as ligações rodoviárias com Assam, Meghalaya e Tripura. A Mahindra Logistics está adicionando 7 milhões de pés quadrados em Kolkata, Guwahati e Agartala, e o site de 5.152 paletes da Snowman em Guwahati marca seu primeiro ativo arrendado na região.

O Norte da Índia ainda abriga quase três quartos da capacidade nacional de armazenamento, principalmente silos de batata em Uttar Pradesh e Punjab, mas a utilização cai abaixo de 50% fora da janela de colheita. A nova instalação da TCI Express em Gurugram busca redirecionar o cinturão para cargas farmacêuticas premium. O Sul da Índia se beneficia dos clusters de biotecnologia de Hyderabad e Bengaluru, além das exportações marinhas pelos portos de Kochi e Chennai, sustentando a demanda em múltiplas temperaturas. O Centro da Índia permanece mal atendido; o PMKSY agora oferece subsídios de 50% do projeto, mais um subsídio de transporte, para atrair investidores para Madhya Pradesh e Chhattisgarh. Os operadores que constroem modelos de hub-and-spoke ligando cidades de nível 2 a clusters agrícolas estão, portanto, mais bem posicionados para desbloquear os fluxos latentes de produção.

Cenário Competitivo

A cadeia de frio da Índia permanece fragmentada: 8.698 armazéns em todo o país fornecem 395 lakh de toneladas métricas de armazenamento, mas os cinco maiores players juntos controlam apenas 20 lakh de toneladas métricas. A Snowman Logistics opera 45 armazéns e 277 veículos frigoríficos com visibilidade IoT completa, mas seu lucro no segundo trimestre do exercício fiscal 2025 caiu 79% em meio a uma utilização mais fraca, evidenciando a pressão de preços em rotas comoditizadas. A DHL Supply Chain India reservou EUR 500 milhões para 12 milhões de pés quadrados que abrigarão braços de separação robótica e rebocadores autônomos, elevando o nível tecnológico para os incumbentes locais. A TCI Express investiu USD 42 milhões em um hub farmacêutico em Gurugram e integrou registradores de dados em toda a sua rede para impulsionar o crescimento de dois dígitos no tráfego de ensaios clínicos.

Empresas de segundo nível como ColdEx e Cold Star competem em tarifas, frequentemente sem o balanço patrimonial necessário para implantar painéis solares ou resfriadores de múltiplas zonas. Algumas estão, portanto, fazendo parcerias com startups de software que alugam kits de sensores e agregam cargas de retorno por meio de correspondência digital. A pressão por consolidação está aumentando. A Mahindra Logistics visa dobrar o espaço de frio adquirindo armazéns regionais, e a CONCOR Cold Chain aproveita 60 terminais ferroviários para implantar corredores multimodais. Apesar desses movimentos, a capacidade voltada para batata e as diversas regulamentações estaduais mantêm a intensidade competitiva do mercado de logística de cadeia de frio da Índia em nível moderado, dando espaço para especialistas ágeis criarem nichos regionais.

As estratégias mais bem-sucedidas agora combinam propriedade de ativos com licenciamento de tecnologia. Os players que implantam rastreabilidade baseada em blockchain e compressores com medição inteligente conquistam contratos premium de exportadores e empresas farmacêuticas. Aqueles que não conseguem financiar atualizações enfrentam erosão de margens à medida que os clientes rejeitam cada vez mais registros manuais e certificados em papel. No geral, o cenário está se inclinando para redes completas e energeticamente eficientes que podem garantir a fidelidade de temperatura de ponta a ponta em escala.

Líderes do Setor de Logística de Cadeia de Frio da Índia

Snowman Logistics Ltd

ColdEx Logistics Pvt Ltd

TCI Express Ltd

DHL Supply Chain India

Mahindra Logistics Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A TCI Express inaugurou um armazém de 150.000 pés quadrados em conformidade com as BPD em Gurugram como parte de um plano de investimento de USD 42 milhões para capturar um crescimento anual de 10-15% nos volumes farmacêuticos expressos.

- Janeiro de 2024: A Snowman Logistics abriu um site arrendado de 5.152 paletes em Guwahati, o primeiro no Nordeste, elevando a capacidade nacional para acima de 141.000 paletes.

- Outubro de 2024: A APEDA lançou o sistema de certificação Halal i-CAS, reduzindo os erros de documentação de exportação para cargas de carne em 50,5% em comparação com 2022.

- Maio de 2024: O NCCD divulgou diretrizes de engenharia recomendando energia solar em telhados e painéis IoT centralizados, projetados para economizar 876 GWh até 2031.

Escopo do Relatório do Mercado de Logística de Cadeia de Frio da Índia

A logística de cadeia de frio permite o transporte seguro de mercadorias e produtos sensíveis à temperatura ao longo da cadeia de suprimentos. Ela depende fortemente da ciência para avaliar e contabilizar a relação entre temperatura e perecibilidade. O relatório apresenta uma análise de contexto abrangente do mercado de logística de cadeia de frio indiano, incluindo uma avaliação da economia e a contribuição dos setores, uma visão geral do mercado, estimativas de tamanho de mercado para segmentos-chave, tendências emergentes no mercado e dinâmicas de mercado.

O Relatório do Mercado de Logística de Cadeia de Frio da Índia é Segmentado por Tipo de Serviço (Armazenamento Refrigerado, Transporte Refrigerado e Serviços de Valor Agregado), por Tipo de Temperatura (Resfriado 0-5°C, Congelado -18-0°C e Mais), por Aplicação (Frutas & Vegetais, Carne & Aves e Mais) e por Geografia (Norte da Índia, Sul da Índia, Oeste da Índia, Leste da Índia, Centro da Índia). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Armazenamento Refrigerado | Armazenamento Público |

| Armazenamento Privado | |

| Transporte Refrigerado | Rodoviário |

| Ferroviário | |

| Marítimo | |

| Aéreo | |

| Serviços de Valor Agregado |

| Resfriado (0 – 5 °C) |

| Congelado (-18 – 0 °C) |

| Temperatura Ambiente |

| Congelamento Profundo / Ultrafrio (abaixo de -20 °C) |

| Frutas e Vegetais |

| Carne e Aves |

| Peixes e Frutos do Mar |

| Laticínios e Sobremesas Congeladas |

| Panificação e Confeitaria |

| Refeições Prontas para Consumo |

| Produtos Farmacêuticos e Biológicos |

| Vacinas e Materiais para Ensaios Clínicos |

| Produtos Químicos e Materiais Especiais |

| Outros Perecíveis |

| Norte da Índia | Delhi-NCR |

| Punjab | |

| Haryana | |

| Outros | |

| Sul da Índia | Karnataka |

| Tamil Nadu | |

| Telangana | |

| Outros | |

| Oeste da Índia | Maharashtra |

| Gujarat | |

| Outros | |

| Leste da Índia | Bengala Ocidental |

| Odisha | |

| Outros | |

| Centro da Índia | Madhya Pradesh |

| Chhattisgarh |

| Por Tipo de Serviço | Armazenamento Refrigerado | Armazenamento Público |

| Armazenamento Privado | ||

| Transporte Refrigerado | Rodoviário | |

| Ferroviário | ||

| Marítimo | ||

| Aéreo | ||

| Serviços de Valor Agregado | ||

| Por Tipo de Temperatura | Resfriado (0 – 5 °C) | |

| Congelado (-18 – 0 °C) | ||

| Temperatura Ambiente | ||

| Congelamento Profundo / Ultrafrio (abaixo de -20 °C) | ||

| Por Aplicação | Frutas e Vegetais | |

| Carne e Aves | ||

| Peixes e Frutos do Mar | ||

| Laticínios e Sobremesas Congeladas | ||

| Panificação e Confeitaria | ||

| Refeições Prontas para Consumo | ||

| Produtos Farmacêuticos e Biológicos | ||

| Vacinas e Materiais para Ensaios Clínicos | ||

| Produtos Químicos e Materiais Especiais | ||

| Outros Perecíveis | ||

| Por Região | Norte da Índia | Delhi-NCR |

| Punjab | ||

| Haryana | ||

| Outros | ||

| Sul da Índia | Karnataka | |

| Tamil Nadu | ||

| Telangana | ||

| Outros | ||

| Oeste da Índia | Maharashtra | |

| Gujarat | ||

| Outros | ||

| Leste da Índia | Bengala Ocidental | |

| Odisha | ||

| Outros | ||

| Centro da Índia | Madhya Pradesh | |

| Chhattisgarh | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de logística de cadeia de frio da Índia em 2026?

O mercado de logística de cadeia de frio da Índia está projetado para atingir USD 24,85 bilhões em 2026, a caminho de alcançar USD 33,12 bilhões até 2031.

Qual tipo de serviço lidera o mercado atualmente?

O armazenamento refrigerado detém a maior participação de 41,24%, embora os serviços de valor agregado estejam crescendo mais rapidamente a um CAGR de 5,34%.

Qual é o segmento de temperatura de crescimento mais rápido?

As instalações resfriadas (0 °C a 5 °C) expandem-se a um CAGR de 6,13%, impulsionadas por produtos frescos, refeições prontas para consumo e cargas farmacêuticas.

Qual aplicação adicionará a receita mais nova?

Produtos farmacêuticos e biológicos estão previstos para avançar a um CAGR de 6,20% até 2031, superando laticínios e sobremesas congeladas.

Por que os investimentos no Leste da Índia estão se acelerando?

As melhorias portuárias no âmbito do Sagarmala e os novos armazéns da Mahindra Logistics e da Snowman estão impulsionando um CAGR regional de 6,01%.

Página atualizada pela última vez em: