Tamanho e Participação do Mercado de Logística de Cadeia de Frio para Saúde nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

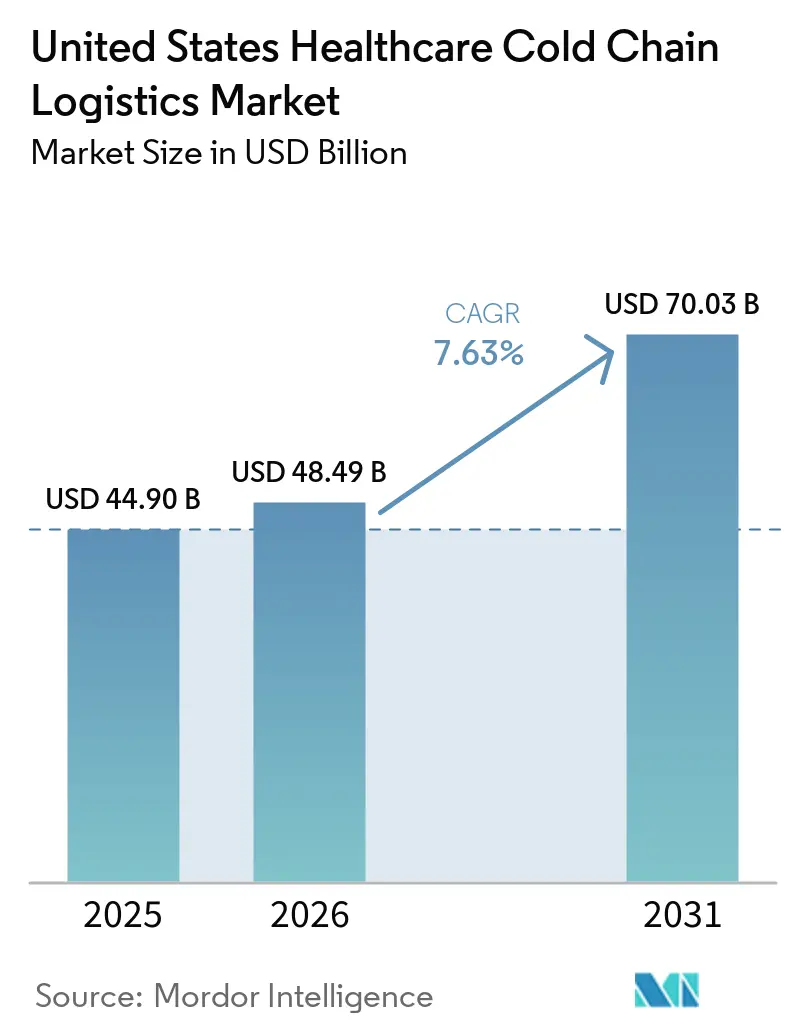

| Tamanho do mercado no ano base (2025) | 44.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 48.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.63% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Cadeia de Frio para Saúde nos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de logística de cadeia de frio para saúde nos Estados Unidos foi avaliado em 44,9 bilhões de USD em 2025 e estima-se que cresça de 48,49 bilhões de USD em 2026 para atingir 70,03 bilhões de USD até 2031, a um CAGR de 7,63% durante o período de previsão (2026-2031).

O mercado de logística de cadeia de frio para saúde nos Estados Unidos é sustentado por uma base de lançamento de biológicos mais ampla, pela comercialização mais rápida de terapias celulares e gênicas e por um ciclo de reposição de injetáveis GLP-1 que aumentou a frequência de entregas refrigeradas em redes de farmácias e de especialidades. A demanda está sendo moldada por mudanças estruturais, e não por oscilações de curto prazo, pois a fabricação doméstica de biológicos está se expandindo sob prioridades de resiliência do fornecimento, e as terapias mais recentes continuam a favorecer grandes moléculas termossensíveis em detrimento dos genéricos de pequenas moléculas mais antigos. As expectativas de conformidade atualizadas também estão tornando a infraestrutura de cadeia de frio mais difícil de tratar como uma linha de custo opcional, especialmente à medida que a qualificação de rotas, a revisão de excursões e a rastreabilidade eletrônica se aprofundam nas operações diárias em toda a cadeia de distribuição. O mercado de logística de cadeia de frio para saúde nos Estados Unidos também está observando uma ligação mais estreita entre o crescimento da produção doméstica e as necessidades de validação de rotas, o que está elevando a demanda por plataformas de monitoramento, redes especializadas de operadores logísticos terceirizados e sistemas de dados prontos para auditoria ao mesmo tempo. A concorrência está se separando em 2 camadas, com UPS Healthcare, FedEx e DHL adicionando escala por meio de aquisições e investimentos em rede, enquanto operadores especializados como Cryoport Systems e Marken mantêm vantagens em rotas ultrespecializadas que os generalistas amplos ainda têm dificuldade em atender com eficiência.

Principais Conclusões do Relatório

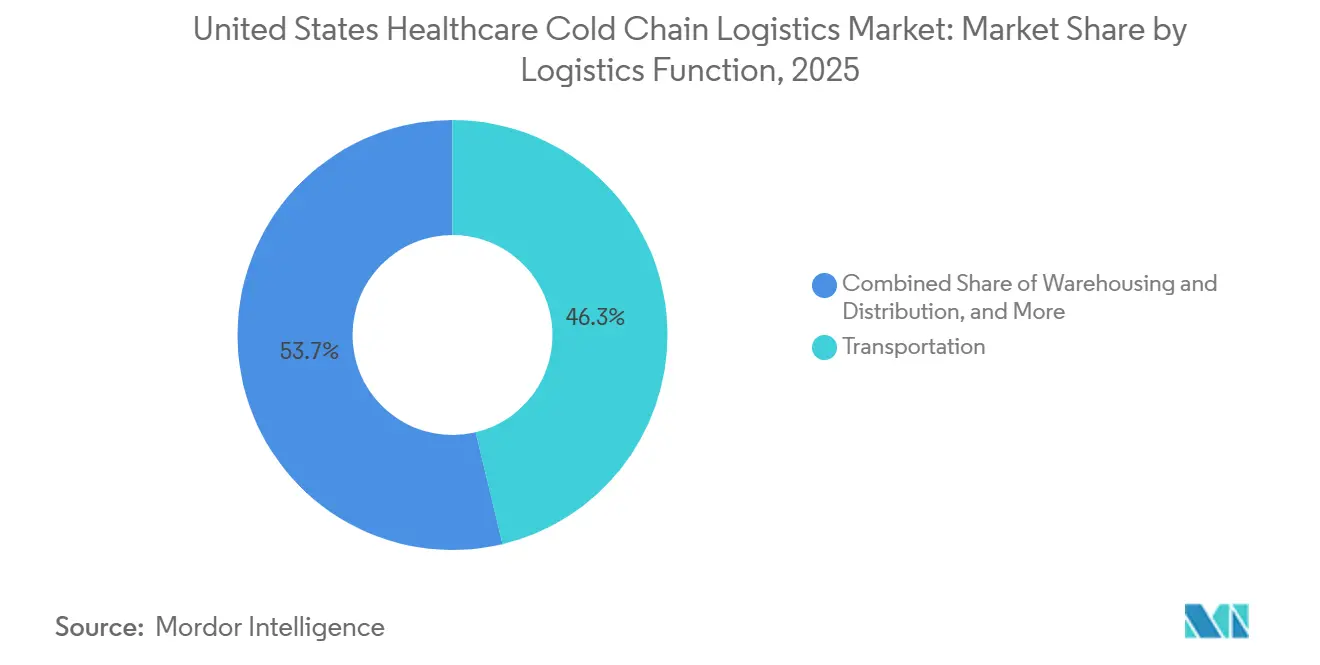

- Por função logística, o transporte liderou com 46,25% de participação no tamanho do mercado de logística de cadeia de frio para saúde nos Estados Unidos em 2025, enquanto os serviços de valor agregado devem se expandir a um CAGR de 8,38% até 2031.

- Por tipo de temperatura, o manuseio em temperatura ambiente representou 46,62% da participação do mercado de logística de cadeia de frio para saúde nos Estados Unidos em 2025, enquanto as faixas de temperatura profundamente congelada e ultra-baixa devem crescer a um CAGR de 11,55% até 2031.

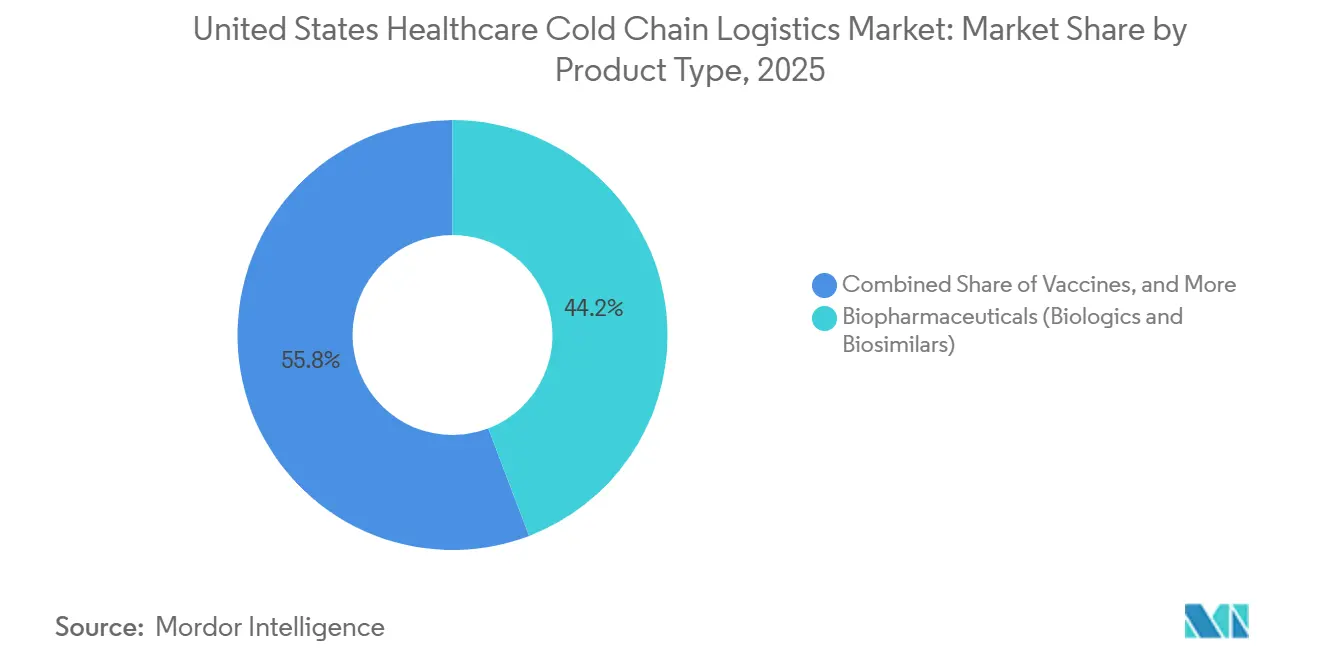

- Por tipo de produto, os biofarmacêuticos detinham 44,2% da participação do mercado de logística de cadeia de frio para saúde nos Estados Unidos em 2025, enquanto as terapias celulares e gênicas devem registrar o CAGR mais rápido, de 13,69%, até 2031.

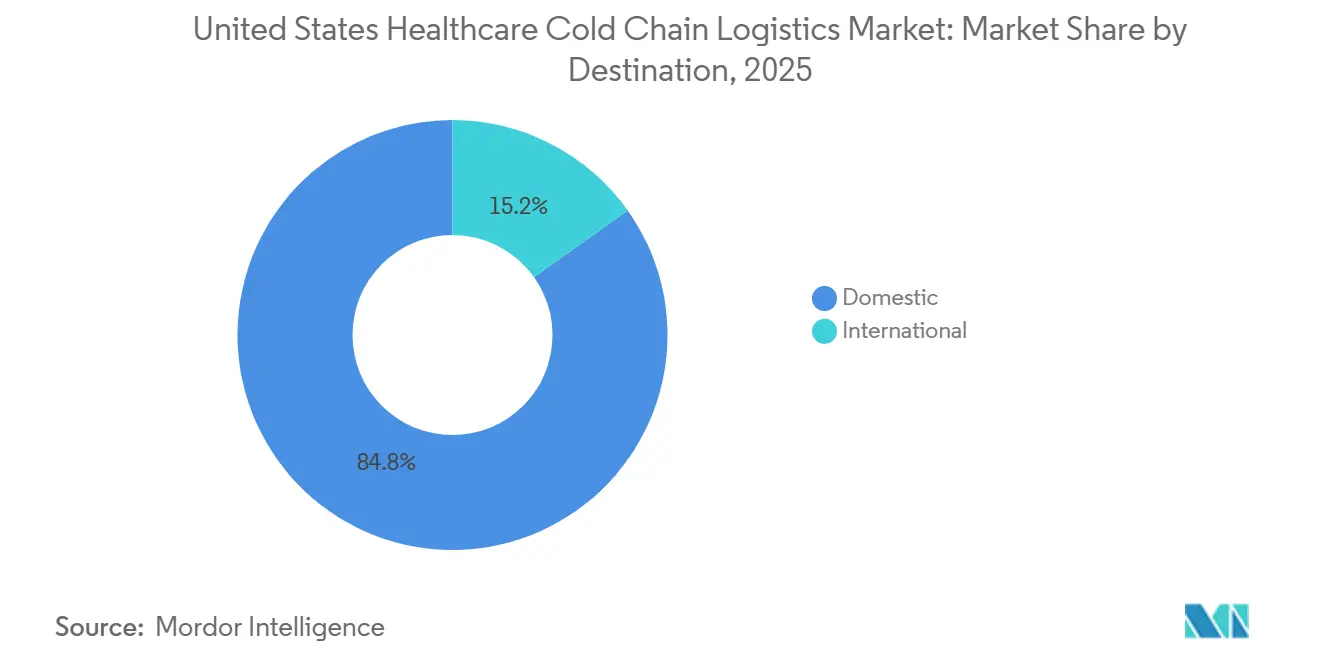

- Por destino, os fluxos domésticos representaram 84,84% do tamanho do mercado de logística de cadeia de frio para saúde nos Estados Unidos em 2025, enquanto as rotas internacionais devem avançar a um CAGR de 8,69% até 2031.

- Por usuário final, os fabricantes farmacêuticos detinham 56,2% da participação do mercado de logística de cadeia de frio para saúde nos Estados Unidos em 2025, enquanto os fabricantes biofarmacêuticos devem crescer a um CAGR de 8,27% até 2031.

- Por geografia, o Nordeste capturou 26,84% do tamanho do mercado de logística de cadeia de frio para saúde nos Estados Unidos em 2025, enquanto o Sudoeste deve se expandir a um CAGR de 8,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Cadeia de Frio para Saúde nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Demanda por Cadeia de Frio para Biológicos e Farmacêuticos de Especialidade | +1.8% | Nacional, concentrado nos corredores farmacêuticos do Nordeste e do Meio-Oeste | Longo prazo (≥ 4 anos) |

| Comercialização de Terapias Celulares e Gênicas | +1.5% | Nacional, com concentração inicial nos corredores de biotecnologia Boston-Filadélfia | Longo prazo (≥ 4 anos) |

| Terceirização para Operadores Logísticos Terceirizados Especializados e Plataformas de Visibilidade Digital | +1.0% | Nacional | Médio prazo (2-4 anos) |

| Fluxos de Vacinas, Plasma e Outros Produtos Termossensíveis de Alta Integridade | +0.7% | Nacional, alta intensidade em centros de distribuição do Sudeste e do Meio-Oeste | Médio prazo (2-4 anos) |

| Atendimento Domiciliar por Infusão e Entrega Direta ao Paciente por Farmácias de Especialidade | +0.8% | Nacional, maior densidade no Nordeste e Sudeste suburbanos | Médio prazo (2-4 anos) |

| Intensidade de Reposição de Injetáveis GLP-1 e Giros Mais Rígidos na Cadeia de Frio | +1.2% | Nacional, maior velocidade nas redes de farmácias do Sudoeste e da Costa Oeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Cadeia de Frio para Biológicos e Farmacêuticos de Especialidade

O mercado de logística de cadeia de frio para saúde nos Estados Unidos está absorvendo um pipeline de biológicos que é maior e mais termossensível do que o sistema construído para a distribuição tradicional de medicamentos. A Cencora afirmou em novembro de 2025 que metade de todos os produtos lançados globalmente até 2027 exigiria armazenamento em cadeia de frio, ante 37% durante o período de 2013 a 2017, e associou essa visão a um plano de 1 bilhão de USD para expandir sua rede de distribuição nos Estados Unidos. Essa mudança é importante porque os injetáveis oncológicos, os imunológicos e produtos de especialidade similares dependem de rotas validadas de 2 °C a 8 °C com monitoramento contínuo, o que eleva o valor dos operadores premium em relação aos provedores de frete geral. As aprovações de biossimilares também estão adicionando mais intensidade de manuseio do que muitos compradores esperavam inicialmente, porque os novos SKUs paralelos frequentemente precisam do mesmo tratamento refrigerado que os produtos originadores com os quais competem. As expectativas de armazenamento e distribuição da FDA sob 21 CFR Parte 211 vinculam o controle de temperatura à qualidade do produto ao longo de toda a jornada, e não apenas na saída da fábrica[1]"Atualização Regulatória de Monitoramento de Temperatura — Junho de 2026," Temperature Indicators Ltd, temperature-indicators.co.uk. Na prática, isso torna a capacidade de cadeia de frio em conformidade regulatória uma linha de serviço central no mercado de logística de cadeia de frio para saúde nos Estados Unidos, e não uma função de suporte de retaguarda.

Comercialização de Terapias Celulares e Gênicas

O mercado de logística de cadeia de frio para saúde nos Estados Unidos está sendo impulsionado para um modelo operacional muito diferente pelas terapias celulares e gênicas, porque muitas dessas remessas são específicas para o paciente e críticas em termos de tempo. Ao contrário dos medicamentos convencionais em lote, muitas terapias autólogas são produtos únicos que transitam entre centros de coleta, fabricantes e locais de tratamento, de modo que uma entrega malsucedida pode eliminar tanto o valor clínico quanto o comercial. As condições de temperatura exigidas frequentemente ficam entre -70 °C e -150 °C, o que excede os limites dos edifícios farmacêuticos padrão e aumenta a demanda por instalações criogênicas médicas modulares onde a capacidade permanente ainda não está disponível. A DHL reconheceu essa mudança em 2025 ao adquirir a CryoPDP, especialista em logística de ensaios clínicos e terapias celulares e gênicas, e a SDS Rx, que adicionou uma grande presença de última milha nos Estados Unidos com mais de 200 locais. À medida que o acesso ao tratamento se expande além de um pequeno conjunto de centros acadêmicos de elite, o mercado de logística de cadeia de frio para saúde nos Estados Unidos deve estender o alcance ultra-frio a hospitais com experiência criogênica limitada. Essa expansão continua sendo uma das lacunas operacionais mais evidentes nos mercados secundários dos Estados Unidos.

Terceirização para Operadores Logísticos Terceirizados Especializados e Plataformas de Visibilidade Digital

O mercado de logística de cadeia de frio para saúde nos Estados Unidos está observando mais fabricantes transferindo a complexidade logística para operadores logísticos terceirizados especializados, porque os requisitos de portfólio agora evoluem mais rapidamente do que as equipes internas de distribuição conseguem se adaptar. A EVERSANA expandiu esse modelo especializado em abril de 2025 com um centro de distribuição certificado cGDP de 358.000 pés quadrados em Memphis, Tennessee, mais do que dobrando a capacidade de armazenamento em cadeia de frio e adicionando atendimento robótico habilitado por inteligência artificial. A decisão de terceirização não se refere apenas a custos de mão de obra ou de construção, porque os fabricantes querem cada vez mais uma plataforma que combine sensoriamento de temperatura por IoT, gerenciamento de exceções, suporte à serialização e um registro pronto para auditoria. Os requisitos de interoperabilidade da DSCSA reforçaram essa mudança ao elevar o padrão mínimo de integridade de dados em toda a cadeia de atacado e dispensação[2]"Lei de Segurança da Cadeia de Suprimentos de Medicamentos (DSCSA)," Administração de Alimentos e Medicamentos dos EUA, fda.gov. Os provedores que conseguem integrar gerenciamento de canal, controle de temperatura e rastreabilidade digital em um único sistema estão conquistando uma parcela maior dos novos lançamentos de produtos. Esse padrão está tornando a visibilidade digital um diferenciador comercial direto no mercado de logística de cadeia de frio para saúde nos Estados Unidos.

Fluxos de Vacinas, Plasma e Outros Produtos Termossensíveis de Alta Integridade

O mercado de logística de cadeia de frio para saúde nos Estados Unidos ainda depende da logística de vacinas e plasma como uma carga base que mantém a utilização da rede estável, mesmo antes de volumes de especialidade de maior valor serem adicionados. As diretrizes do CDC exigem controle contínuo da cadeia de frio de vacinas desde o armazenamento na fabricação até o transporte ao local do provedor, e qualquer leitura fora do intervalo pode desencadear investigação e possível descarte. O papel da McKesson como contratante de distribuição de vacinas do CDC mostra como os contratos de cadeia de frio vinculados ao governo criam fluxos de receita recorrentes que são difíceis de acessar para concorrentes menores. Os fluxos de sangue e plasma adicionam outra camada de rigor operacional porque exigem controle rígido de temperatura e rastreamento de compatibilidade em múltiplos pontos de transferência. Juntos, esses fluxos fornecem aos operadores um piso de utilização refrigerada que ajuda a recuperar custos fixos antes que biológicos premium ou remessas de ensaios entrem na rede. Essa base é uma das razões pelas quais a escala ainda importa no mercado de logística de cadeia de frio para saúde nos Estados Unidos, mesmo que segmentos de especialidade mais recentes cresçam mais rapidamente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Investimento de Capital, Energia e Validação | -1.4% | Nacional | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Qualificada e Risco de Excursão de Temperatura | -0.9% | Nacional, agudo nos mercados em expansão do Sudoeste e Sudeste | Médio prazo (2-4 anos) |

| Ônus de Qualificação de Rotas USP e Integridade de Dados | -0.7% | Nacional | Longo prazo (≥ 4 anos) |

| Lacunas de Prontidão Criogênica no Local de Atendimento para Terapias Avançadas | -0.8% | Nacional, maior lacuna fora do Nordeste e do Atlântico Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Investimento de Capital, Energia e Validação

O mercado de logística de cadeia de frio para saúde nos Estados Unidos permanece limitado pelo alto custo de construção de capacidade ultra-fria em conformidade. O armazenamento criogênico que opera entre -80 °C e -150 °C requer sistemas mecânicos especializados, energia de backup e monitoramento contínuo, e as estimativas indicam que os custos de construção de instalações podem ser de 30% a 50% acima dos custos de armazenamento frio padrão. Os custos operacionais também são mais elevados porque as zonas de congelamento profundo e ultra-baixo podem custar de 3 a 5 vezes mais por palete do que o armazenamento refrigerado. As expectativas de qualificação sob as regras de boas práticas de fabricação da FDA e o Capítulo Geral USP 1079.4 adicionam outra camada, pois cada local deve concluir o mapeamento de temperatura e a qualificação de desempenho antes do início do manuseio comercial[3]"Capítulo Geral <1079.4> Mapeamento de Temperatura para a Qualificação de Áreas de Armazenamento," Farmacopeia dos Estados Unidos, usp.org. Isso frequentemente cria uma lacuna de 12 a 24 meses entre o compromisso de capital e a geração de receita, restringindo o campo a operadores com balanços patrimoniais mais sólidos. Essa barreira de custo mantém a oferta restrita no mercado de logística de cadeia de frio para saúde nos Estados Unidos, mesmo enquanto protege o poder de precificação dos provedores estabelecidos.

Escassez de Mão de Obra Qualificada e Risco de Excursão de Temperatura

O mercado de logística de cadeia de frio para saúde nos Estados Unidos também enfrenta um desafio de força de trabalho, porque as operações regulamentadas de cadeia de frio exigem pessoas que entendam de validação, sistemas de qualidade e revisão de excursões. As funções necessárias incluem engenheiros de validação, equipe regulatória, especialistas em cadeia de custódia e investigadores de excursões de temperatura, e a oferta não acompanhou o ritmo de expansão da rede. O Capítulo Geral USP 1079.2 revisado, em vigor a partir de 1º de agosto de 2025, enrijeceu as regras de avaliação de excursões, esclareceu as expectativas de documentação e alertou contra o uso indevido da temperatura cinética média no gerenciamento de excursões. Isso significa que cada desvio agora exige um processo de revisão mais formal, o que pode retardar o rendimento quando a profundidade de pessoal é fraca. A lacuna de mão de obra e o risco de excursão se reforçam mutuamente porque um treinamento mais fraco aumenta a chance de erros de manuseio, e cada desvio consome tempo técnico escasso. Os provedores que combinam treinamento estruturado com gerenciamento de exceções liderado por inteligência artificial estão transformando essa lacuna em um prêmio comercial dentro do mercado de logística de cadeia de frio para saúde nos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função Logística: O Transporte Ancora o Volume Enquanto os Serviços de Valor Agregado Lideram o Crescimento

O transporte representou 46,25% do tamanho do mercado de logística de cadeia de frio para saúde nos Estados Unidos por função logística em 2025, tornando-o o maior pool funcional da categoria. O frete rodoviário manteve a posição de liderança dentro do transporte porque a reposição farmacêutica diária ainda depende de densas redes de caminhões e rotas com controle de temperatura atendendo atacadistas, farmácias e distribuidores de especialidade. O frete aéreo gerou a maior receita por remessa dentro do transporte porque os movimentos de biológicos termossensíveis e de terapias celulares e gênicas ainda exigem velocidade premium e disciplina de manuseio. O transporte marítimo e por vias navegáveis interiores permaneceu uma pequena parte do valor da cadeia de frio para saúde, principalmente vinculado a fluxos de proteínas plasmáticas a granel e substâncias farmacêuticas a granel que se movem entre locais de fabricação costeiros e centros de distribuição. O transporte ferroviário também começou a mostrar relevância prática em corredores selecionados, especialmente após a J.B. Hunt lançar um serviço intermodal refrigerado em 2025 entre Monterrey, México, e Pensilvânia para commodities termossensíveis que não requerem inspeção.

Os serviços de valor agregado devem se expandir a um CAGR de 8,38% até 2031, tornando-os o segmento funcional de crescimento mais rápido no mercado de logística de cadeia de frio para saúde nos Estados Unidos. O crescimento vem de embalagem secundária, montagem de kits, suporte à serialização, gerenciamento de retenção clínica e processamento de devoluções, todos os quais estão se tornando serviços faturáveis em vez de tarefas de suporte agrupadas. O armazenamento e a distribuição permanecem a segunda maior função porque os portfólios de medicamentos de especialidade agora exigem zonas refrigeradas, congeladas e de temperatura ambiente controlada dentro do mesmo edifício. A mudança mais importante é qualitativa, porque os operadores não estão mais vendendo apenas metragem quadrada e capacidade de resfriamento. No setor de logística de cadeia de frio para saúde nos Estados Unidos, o armazenamento está evoluindo para um serviço rico em informações onde a visibilidade de estoque em tempo real, os registros prontos para auditoria e o gerenciamento preditivo de estoque ajudam a determinar preços e retenção de clientes.

Por Tipo de Temperatura: O Ambiente Domina os Volumes, mas o Ultra-Frio é o Novo Motor de Crescimento

O manuseio em temperatura ambiente detinha 46,62% da participação do mercado de logística de cadeia de frio para saúde nos Estados Unidos por tipo de temperatura em 2025, o que mostra que a cadeia de frio para saúde nos Estados Unidos ainda abrange mais do que apenas biológicos refrigerados. Uma grande parcela do volume inclui produtos de venda livre, terapias em temperatura ambiente controlada e formulações orais que se movem em ambientes de temperatura ambiente rigorosamente gerenciados em vez de ambientes refrigerados. As faixas refrigeradas de 0 °C a 5 °C e congeladas de -18 °C a 0 °C formaram o próximo nível, sustentadas por vacinas, proteínas plasmáticas e tráfego tradicional de medicamentos de especialidade. Essa combinação explica por que o mercado de logística de cadeia de frio para saúde nos Estados Unidos continua a depender de infraestrutura flexível de múltiplas temperaturas em vez de um único perfil de frio. Também mostra por que o design da rede deve suportar tanto a reposição de alto volume quanto os movimentos de especialidade de alta integridade ao mesmo tempo.

As faixas de congelamento profundo e ultra-baixo abaixo de -20 °C devem crescer a um CAGR de 11,55% até 2031, o ritmo mais rápido entre os tipos de temperatura no mercado de logística de cadeia de frio para saúde nos Estados Unidos. Esse crescimento reflete a onda de comercialização em terapias celulares e gênicas, onde a integridade do produto frequentemente depende de condições muito abaixo do intervalo usado para biológicos tradicionais. Parte da aceleração vem de uma base histórica baixa, mas a direção subjacente ainda é estrutural porque mais terapias avançadas aprovadas estão entrando na distribuição comercial. Os resultados do primeiro trimestre de 2026 da Cryoport e sua planejada abertura no quarto trimestre de 2026 de um Centro Global de Cadeia de Suprimentos em Santa Ana, Califórnia, mostram que os provedores de infraestrutura estão escalando a capacidade ultra-fria antes que a demanda se concretize plenamente. O tamanho do mercado de logística de cadeia de frio para saúde nos Estados Unidos para rotas ultra-baixas permanece menor do que as categorias de temperatura ambiente e refrigerada hoje, mas está se tornando um dos bolsões estrategicamente mais importantes de expansão futura.

Por Tipo de Produto: Os Biofarmacêuticos Comandam a Participação Enquanto as TCGs Definem a Fronteira

Os biofarmacêuticos detinham 44,2% do tamanho do mercado de logística de cadeia de frio para saúde nos Estados Unidos por tipo de produto em 2025, tornando-os o maior segmento de produto no mercado. Essa posição reflete a escala comercial de anticorpos monoclonais, proteínas de fusão, hormônios recombinantes e biossimilares que agora ancoram os formulários de especialidade nos principais canais de pagadores e provedores. Os farmacêuticos, como categoria mais ampla, permaneceram o segundo maior segmento, mas sua intensidade de cadeia de frio por unidade ficou abaixo da dos biofarmacêuticos. Vacinas, materiais de ensaios clínicos, dispositivos médicos, medicina veterinária, sangue e plasma, produtos de diagnóstico e categorias relacionadas juntos mostraram o quão ampla a combinação de serviços se tornou. O resultado é que o mercado de logística de cadeia de frio para saúde nos Estados Unidos não é mais definido por um nicho estreito de biológicos, mesmo que os biofarmacêuticos estabeleçam o perfil de demanda de referência.

As terapias celulares e gênicas devem se expandir a um CAGR de 13,69% até 2031, tornando-as a categoria de produto de crescimento mais rápido por uma ampla margem. A Thermo Fisher Scientific fortaleceu esse ecossistema de terapias avançadas em abril de 2026 ao inaugurar um centro de design de bioprocessos de 290.000 pés quadrados em Plainville, Massachusetts, com 4.000 pés quadrados de laboratório de biológicos e espaço de treinamento. Esse movimento aponta para uma ligação física mais estreita entre a bioprodução upstream e a execução da cadeia de frio downstream, especialmente onde o tempo até o paciente importa[4]"A Thermo Fisher Scientific Inaugura o Centro de Design de Bioprocessos Principal dos EUA para Acelerar a Entrega de Terapias que Transformam Vidas," BusinessWire, businesswire.com. Órgãos e tecidos humanos permanecem pequenos em volume, mas ainda exigem a maior urgência por remessa porque qualquer falha logística é irreversível. No setor de logística de cadeia de frio para saúde nos Estados Unidos, essas rotas de urgência premium continuam a favorecer operadores com sistemas dedicados de mensageiros médicos e controles rigorosos de cadeia de custódia.

Por Destino: Os Fluxos Domésticos Dominam, mas os Corredores Internacionais se Aceleram

Os fluxos domésticos representaram 84,84% da participação do mercado de logística de cadeia de frio para saúde nos Estados Unidos por destino em 2025, confirmando que o mercado ainda é construído principalmente em torno da produção e do consumo internos. Os Estados Unidos permanecem tanto o maior consumidor farmacêutico quanto um importante fabricante doméstico, o que naturalmente cria um amplo sistema de distribuição nacional. A dominância doméstica também é reforçada pelos benefícios práticos da visibilidade da DSCSA, porque as rotas internas são mais fáceis de monitorar e padronizar do que as cadeias internacionais mais complexas. O Meio-Oeste e o Nordeste permanecem âncoras-chave de hub e spoke, com Chicago, Indianápolis e o corredor Filadélfia-Nova Jersey apoiando o alcance farmacêutico no dia seguinte em grande parte dos Estados Unidos continentais. Essa densidade de rede confere ao mercado de logística de cadeia de frio para saúde nos Estados Unidos uma estrutura doméstica sólida, mesmo com o aumento da demanda transfronteiriça.

Os fluxos internacionais devem crescer a um CAGR de 8,69% até 2031, o que os coloca acima da taxa de crescimento geral. O crescimento das exportações de fabricação contratada com base nos Estados Unidos e uma rota de comércio farmacêutico mais movimentada com o México são as principais razões pelas quais esse segmento está avançando mais rapidamente. O Porto de Laredo, no Texas, movimenta cerca de 8.000 reboques diariamente no comércio transfronteiriço de cadeia de frio e serve como o principal portal terrestre para fluxos termossensíveis entre o México e os Estados Unidos. A DHL adicionou mais suporte transatlântico em fevereiro de 2026 ao ativar um cargueiro Boeing 777 dedicado operando 6 dias por semana entre Bruxelas e Cincinnati. Esse tipo de capacidade dedicada sugere que o tamanho do mercado de logística de cadeia de frio para saúde nos Estados Unidos vinculado a rotas internacionais continuará ganhando importância estratégica, mesmo que os fluxos domésticos permaneçam dominantes.

Por Usuário Final: Os Fabricantes Farmacêuticos Lideram a Base de Receita Enquanto os Biofarmacêuticos Superam o Setor

Os fabricantes farmacêuticos detinham 56,2% da participação do mercado de logística de cadeia de frio para saúde nos Estados Unidos por usuário final em 2025, o que lhes conferiu a maior base de receita em todo o mercado. Sua liderança reflete o fato de que a maior parte do volume de produtos termossensíveis ainda se origina de fabricantes que dependem de parceiros de atacado e distribuição para movê-lo pelas redes nacionais. Essa estrutura é visível em grandes relacionamentos de serviços incorporados onde empresas como McKesson e Cardinal Health combinam atividade de distribuição com manuseio de cadeia de frio. A Cardinal Health reforçou esse modelo de fabricante de grande volume em setembro de 2025 ao anunciar um novo centro de distribuição avançado principal em Indianápolis com um sistema robótico de armazenamento e recuperação projetado para manter os funcionários fora das zonas refrigeradas.

Os fabricantes biofarmacêuticos devem crescer a um CAGR de 8,27% até 2031, o ritmo mais rápido entre os grupos de usuários finais no mercado de logística de cadeia de frio para saúde nos Estados Unidos. Seu crescimento reflete uma mudança em direção a programas de distribuição mais proprietários que podem oferecer maior visibilidade de temperatura e controle mais rígido do que os modelos de atacado agrupados frequentemente proporcionam. Hospitais e clínicas, hospitais e farmácias de varejo, e distribuidores e atacadistas de saúde permanecem importantes pools de demanda, mas cada grupo é moldado por um equilíbrio diferente entre proximidade ao paciente e complexidade logística. A tensão competitiva está aumentando entre as redes de farmácias de especialidade e os programas de dispensação ambulatorial hospitalar porque a execução confiável da cadeia de frio agora está influenciando o acesso ao formulário e os relacionamentos com os fabricantes. Essa dinâmica mantém o mercado de logística de cadeia de frio para saúde nos Estados Unidos estreitamente vinculado a mudanças no ambiente de atendimento, controle de canal e complexidade do produto, e não apenas ao volume de remessas.

Análise Geográfica

O Nordeste representou 26,84% da participação do mercado de logística de cadeia de frio para saúde nos Estados Unidos em 2025, tornando-o o maior cluster regional. Sua liderança decorre da alta concentração de fabricação farmacêutica, atividade de pesquisa e desenvolvimento, centros médicos acadêmicos e farmácias de especialidade em Nova Jersey, Pensilvânia e Massachusetts. Essa densidade regional cria um sistema autorreforçador onde locais de fabricação, centros de tratamento e rotas de distribuição de alto valor permanecem fisicamente próximos uns dos outros. O Aeroporto Internacional Newark Liberty e o Aeroporto Internacional da Filadélfia também fortalecem a região ao servir como portais aéreos para ingredientes ativos importados e produtos acabados exportados. Isso torna o Nordeste mais do que um centro de demanda doméstica, porque também conecta o mercado de logística de cadeia de frio para saúde nos Estados Unidos ao tráfego farmacêutico global.

O Sudeste se beneficia de grandes investimentos em distribuição que continuam a melhorar a profundidade da rede e a flexibilidade de rotas. O site da EVERSANA em Memphis, inaugurado em 2025, adicionou 358.000 pés quadrados de capacidade certificada cGDP e mais do que dobrou a área de armazenamento em cadeia de frio da empresa. O Meio-Oeste permanece um cruzamento estratégico, e a GEODIS reforçou esse papel em abril de 2026 ao inaugurar uma instalação de cross-docking de cadeia de frio para saúde de 78.000 pés quadrados no Aeroporto O'Hare de Chicago com 5.200 pés quadrados de zonas com controle de temperatura. A Kuehne+Nagel estendeu ainda mais esse papel do Meio-Oeste em junho de 2026 por meio de uma rota semanal de Chicago para Frankfurt em sua rede de frete aéreo de aeronaves próprias. Na Costa Oeste, a Área da Baía da Califórnia e San Diego continuam a apoiar a dispensação densa de medicamentos de especialidade e a atividade de ensaios clínicos que mantém a capacidade aérea premium bem utilizada.

O Sudoeste deve crescer a um CAGR de 8,93% até 2031, o ritmo mais rápido entre as regiões dos Estados Unidos no mercado. O crescimento está sendo apoiado por fluxos farmacêuticos de proximidade pelo corredor fronteiriço Texas-México, maior intensidade de dispensação de GLP-1 em grandes centros populacionais e investimentos em novos empreendimentos no Arizona e no Texas. O Porto de Laredo permanece central para essa história porque funciona como o principal nó de cadeia de frio terrestre para o comércio farmacêutico norte-americano. A planejada abertura da Cryoport no quarto trimestre de 2026 de um Centro Global de Cadeia de Suprimentos em Santa Ana também dará ao Oeste uma âncora mais forte de terapias avançadas à medida que os programas clínicos da Califórnia continuam a escalar.

Cenário Competitivo

O mercado de logística de cadeia de frio para saúde nos Estados Unidos é moderadamente concentrado no topo, mas permanece fragmentado nos nichos de médio mercado e de especialidade, onde mais de 20 operadores identificados ainda competem. UPS Healthcare, FedEx e DHL continuam a manter as posições mais fortes em frete aéreo de grande escala e cobertura terrestre nacional porque podem financiar redes que rivais menores não conseguem igualar. A UPS fortaleceu esse modelo de escala em 2025 por meio de sua aquisição de 1,6 bilhão de USD do Andlauer Healthcare Group, que adicionou transporte especializado de cadeia de frio e capacidades de operador logístico terceirizado em toda a América do Norte. A DHL usou um caminho de expansão semelhante ao adquirir a CryoPDP e a SDS Rx em 2025, adicionando capacidades especializadas em terapias celulares e gênicas e uma presença de última milha em saúde com mais de 200 locais nos Estados Unidos. A FedEx tomou um caminho diferente, reportando 400 milhões de USD em nova receita anualizada de logística de saúde em 2025 e obtendo a certificação corporativa IATA CEIV Pharma em seus hubs e rampas globais.

Distribuidores integrados como Cencora, McKesson e Cardinal Health ocupam outro nível importante no mercado de logística de cadeia de frio para saúde nos Estados Unidos porque estão próximos dos remetentes originadores e dos contratos de atacado incorporados. Essa posição lhes confere forte acesso ao usuário final, mas os especialistas de atuação exclusiva ainda os pressionam em rotas complexas de biológicos e terapias avançadas, onde a visibilidade e o desempenho de excursões importam mais do que a escala isoladamente. Cryoport Systems e Marken permanecem exemplos relevantes dessa vantagem especializada porque o transporte ultrespecializado e a logística clínica são difíceis de padronizar para generalistas amplos no mesmo nível de serviço. O próximo espaço em branco parece estar onde o suporte a locais criogênicos encontra os serviços de dados, porque nenhum operador domina claramente a instalação criogênica, a avaliação de prontidão do local, o treinamento de pessoal e a cadeia de custódia de terapias celulares e gênicas em tempo real em uma única plataforma gerenciada. Os provedores que conseguirem combinar essas peças podem ganhar uma posição desproporcional à medida que os centros de tratamento se expandem além de alguns poucos hubs de biotecnologia líderes.

Os especialistas em visibilidade liderados por tecnologia também estão moldando a concorrência ao combinar logística física com monitoramento por IoT, gerenciamento preditivo de exceções e ferramentas de cadeia de custódia no estilo blockchain. Essas ferramentas são especialmente relevantes para operadores de médio porte que não podem financiar uma pilha digital totalmente proprietária, mas ainda precisam de desempenho de nível de auditoria. A certificação tornou-se outro filtro prático no acesso ao frete aéreo, porque o framework CEIV Pharma da IATA agora é detido pela UPS Healthcare, FedEx e Kuehne+Nagel em uma escala que importa para as principais licitações farmacêuticas. Provedores menores sem essa credencial de conformidade têm maior probabilidade de ser excluídos de licitações regulamentadas, mesmo quando podem competir no preço da rota. Isso mantém o mercado de logística de cadeia de frio para saúde nos Estados Unidos aberto a especialistas, mas também eleva a barreira de entrada para qualquer um que tente passar de cobertura de nicho para escala regulamentada nacional.

Líderes do Setor de Logística de Cadeia de Frio para Saúde nos Estados Unidos

United Parcel Service of America, Inc. (UPS)

FedEx

DHL Group

Cencora

McKesson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Kuehne+Nagel ativou uma rota semanal de Chicago para Frankfurt como parte de sua rede de aeronaves próprias Inspire, em vigor a partir de junho de 2026, conectando diretamente 2 grandes centros de distribuição farmacêutica através do Atlântico e apoiando remessas de saúde termossensíveis com capacidade e frequência controladas.

- Abril de 2026: A Thermo Fisher Scientific inaugurou seu Centro de Design de Bioprocessos Principal dos EUA em Plainville, Massachusetts, uma instalação integrada de 290.000 pés quadrados, adicionando 4.000 pés quadrados de laboratório de biológicos e espaço de treinamento projetado para apoiar a bioprodução de ponta a ponta de vacinas e terapias celulares e gênicas, acelerando a co-localização de fabricação e logística de cadeia de frio para terapias avançadas.

- Abril de 2026: A GEODIS inaugurou a primeira instalação dedicada de cross-docking de cadeia de frio para saúde das Américas em Chicago, Illinois, uma Estação de Frete de Contêineres de 78.000 pés quadrados com 5.200 pés quadrados de zonas com controle de temperatura no Aeroporto Internacional O'Hare, atendendo exclusivamente importações e exportações farmacêuticas aéreas e marítimas pela rede de 170 países da GEODIS.

- Fevereiro de 2026: O DHL Group ativou um cargueiro Boeing 777 dedicado operando 6 dias por semana entre Bruxelas, BRU, e Cincinnati, CVG, como parte de seu investimento de 2 bilhões de EUR (2,2 bilhões de USD) em Logística de Saúde DHL, fornecendo uma cadeia de frio de ponta a ponta em conformidade com as Boas Práticas de Distribuição entre o principal portal farmacêutico da Europa e um crescente hub de ciências da vida nos Estados Unidos.

Escopo do Relatório do Mercado de Logística de Cadeia de Frio para Saúde nos Estados Unidos

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Vias Navegáveis Interiores | |

| Ferroviário | |

| Armazenamento e Distribuição | |

| Serviços de Valor Agregado e Outros |

| Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) |

| Ambiente |

| Profundamente Congelado / Ultra-Baixo (abaixo de -20 °C) |

| Farmacêuticos | Medicamentos Prescritos e de Especialidade |

| Medicamentos de Venda Livre | |

| Biofarmacêuticos (Biológicos e Biossimilares) | |

| Vacinas | |

| Materiais de Ensaios Clínicos | |

| Terapias Celulares e Gênicas | |

| Dispositivos Médicos | |

| Medicina Veterinária | |

| Sangue, Plasma e Componentes Sanguíneos | |

| Produtos de Diagnóstico e Laboratório | |

| Órgãos e Tecidos Humanos | |

| Outros |

| Doméstico |

| Internacional |

| Fabricantes Farmacêuticos |

| Fabricantes Biofarmacêuticos |

| Hospitais e Clínicas |

| Hospitais e Farmácias de Varejo |

| Distribuidores e Atacadistas de Saúde |

| Outros |

| Nordeste |

| Sudeste |

| Meio-Oeste |

| Sudoeste |

| Oeste |

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Vias Navegáveis Interiores | ||

| Ferroviário | ||

| Armazenamento e Distribuição | ||

| Serviços de Valor Agregado e Outros | ||

| Por Tipo de Temperatura | Refrigerado (0-5 °C) | |

| Congelado (-18-0 °C) | ||

| Ambiente | ||

| Profundamente Congelado / Ultra-Baixo (abaixo de -20 °C) | ||

| Por Tipo de Produto | Farmacêuticos | Medicamentos Prescritos e de Especialidade |

| Medicamentos de Venda Livre | ||

| Biofarmacêuticos (Biológicos e Biossimilares) | ||

| Vacinas | ||

| Materiais de Ensaios Clínicos | ||

| Terapias Celulares e Gênicas | ||

| Dispositivos Médicos | ||

| Medicina Veterinária | ||

| Sangue, Plasma e Componentes Sanguíneos | ||

| Produtos de Diagnóstico e Laboratório | ||

| Órgãos e Tecidos Humanos | ||

| Outros | ||

| Por Destino | Doméstico | |

| Internacional | ||

| Por Usuário Final | Fabricantes Farmacêuticos | |

| Fabricantes Biofarmacêuticos | ||

| Hospitais e Clínicas | ||

| Hospitais e Farmácias de Varejo | ||

| Distribuidores e Atacadistas de Saúde | ||

| Outros | ||

| Por Região | Nordeste | |

| Sudeste | ||

| Meio-Oeste | ||

| Sudoeste | ||

| Oeste | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da logística de cadeia de frio para saúde nos Estados Unidos até 2031?

O crescimento está sendo apoiado pela expansão de biológicos, pela comercialização de terapias celulares e gênicas, pela reposição de injetáveis GLP-1, pela relocalização da fabricação doméstica e por requisitos de conformidade mais rígidos. O setor deve crescer de 48,49 bilhões de USD em 2026 para 70,03 bilhões de USD até 2031, a um CAGR de 7,63%.

Qual é a maior função logística atualmente?

O transporte é a maior função, detendo 46,25% da receita total em 2025. Sua liderança é sustentada pela reposição diária por via rodoviária e pelo frete aéreo premium para biológicos termossensíveis e terapias avançadas.

Qual faixa de temperatura está crescendo mais rapidamente no espaço de logística de cadeia de frio para saúde nos Estados Unidos?

Os segmentos de congelamento profundo e ultra-baixo abaixo de -20 °C devem registrar o crescimento mais rápido, com um CAGR de 11,55% até 2031. Esse ritmo está estreitamente vinculado à escala comercial das terapias celulares e gênicas.

Por que os fluxos domésticos ainda são muito maiores do que as rotas internacionais?

Os fluxos domésticos detinham 84,84% da atividade total em 2025 porque os Estados Unidos são tanto um grande produtor farmacêutico quanto o maior mercado final. Os corredores internacionais ainda estão crescendo mais rapidamente, a um CAGR de 8,69%, liderados pelo crescimento das exportações e pelo comércio transfronteiriço com o México.

Quais usuários finais são mais importantes para os provedores de serviços?

Os fabricantes farmacêuticos permaneceram o maior grupo de usuários finais com 56,20% de participação em 2025, enquanto os fabricantes biofarmacêuticos são o grupo de crescimento mais rápido, a um CAGR de 8,27%. Essa combinação reflete o peso crescente das terapias de especialidade e de grandes moléculas na demanda de distribuição.

Qual é o maior desafio operacional para os provedores de logística de terapias avançadas?

O principal desafio não é apenas a capacidade de transporte, mas também a prontidão do local de atendimento. Muitos hospitais fora dos principais clusters de biotecnologia ainda precisam de equipamentos criogênicos, pessoal treinado e protocolos formais de recebimento antes de poderem lidar com terapias avançadas em escala.

Página atualizada pela última vez em: